La sostenibilidad está transformando la economía y creando oportunidades para los inversores

| Por Romina López | 0 Comentarios

La transición climática y el impulso para crear una sociedad más integradora están transformando la economía mundial. Si algo ha enseñado el año pasado a los inversores es que el proceso va a ser impredecible.

La década anterior a 2022 fue testigo de una rápida expansión de la temática de la inversión sostenible, impulsada por la creciente demanda de los inversores y la multiplicación de los compromisos de gobiernos y empresas para hacer frente a los retos del cambio climático y la desigualdad social. La volatilidad de los mercados el año pasado supuso un golpe de realidad, ya que la espiral del coste de la vida y la preocupación por el suministro energético, exacerbada por la guerra de Ucrania, desviaron la atención hacia los problemas económicos inmediatos.

Sin embargo, aunque 2022 haya puesto fin a la luna de miel de la inversión sostenible, no ha hecho descarrilar la reestructuración económica subyacente. De hecho, la transición hacia la sostenibilidad podría verse acelerada por factores como la crisis energética del año pasado, que puso de relieve la necesidad de obtener gas natural de proveedores alternativos, al tiempo que aumentaba la ambición por las energías renovables. Para los inversores, comprender este proceso será esencial para gestionar eficazmente sus activos en los próximos años.

Unidos para impulsar la transición sostenible

El cambio climático sigue afectando a las economías, a las empresas y a las comunidades de todo el mundo, por lo que la transición a una economía baja en carbono es más importante que nunca. Este impulso de descarbonización requerirá cambios transformadores en toda la economía -especialmente en sectores de altas emisiones como la agricultura, la construcción, la industria pesada y el transporte- impulsados por un esfuerzo unificado que incluya políticas públicas de apoyo y rápidos avances tecnológicos.

La transformación de la economía no es un objetivo lejano: está ocurriendo ahora. Nos encontramos en medio de uno de los mayores cambios macroeconómicos seculares que se recuerdan, impulsado por un consenso mundial cada vez mayor sobre la necesidad de abordar el cambio climático y la desigualdad social, que se ha plasmado en documentos históricos como los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Para que todo esto suceda, será fundamental movilizar capital a gran escala. Goldman Sachs Global Investment Research estima que el precio de descarbonizar el 75% de la economía mundial asciende actualmente a 3,1 billones de dólares anuales. El déficit de financiación para proteger la biodiversidad, por ejemplo, asciende a 700.000 millones de dólares anuales, según un acuerdo clave de la ONU firmado en diciembre de 2022.

Un baño de realidad

La inversión sostenible se ha expandido rápidamente en las dos últimas décadas, algo que puede apreciarse en el creciente volumen de activos gestionados por los signatarios de los Principios de Inversión Responsable (PRI), una iniciativa del sector financiero que ayuda a las empresas a integrar criterios medioambientales, sociales y de gobernanza (ESG) en sus decisiones de inversión y propiedad. Los aproximadamente 4.000 signatarios de los PRI representaban más de 120 billones de dólares en activos a finales de 2021, frente a los apenas 10 billones de 2007. Goldman Sachs Asset Management es signatario de los PRI.

Tras años de condiciones de mercado favorables para la inversión sostenible, 2022 supuso una sacudida. MSCI atribuyó el bajo rendimiento de sus índices ESG principalmente a los buenos resultados del sector energético y a un repunte de los valores de valor en medio de las presiones inflacionistas del año pasado y el agresivo endurecimiento de la política monetaria por parte de los bancos centrales.

Pero las turbulencias del mercado no socavaron la importancia a largo plazo de los factores ESG para el rendimiento de las empresas cotizadas. En un informe publicado el pasado diciembre, Goldman Sachs Global Investment Research demostró que los valores con mayor puntuación en criterios medioambientales y sociales obtuvieron mejores resultados que aquellos con menor puntuación en los 11 primeros meses de 2022.

El choque ESG puede ampliar las oportunidades

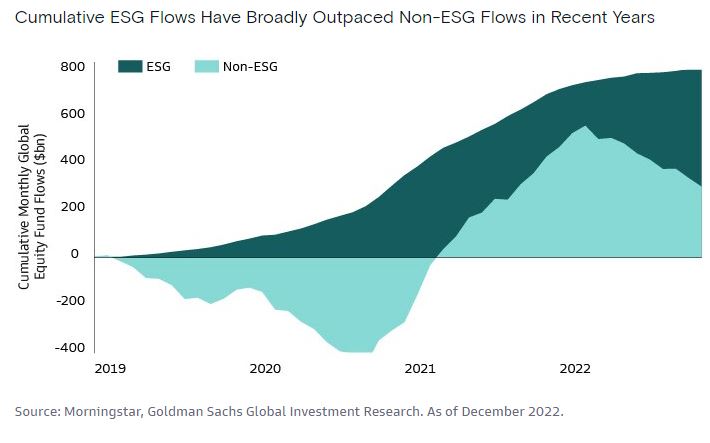

Creemos que las consecuencias estratégicas de 2022 apoyarán potencialmente la transformación de la economía mundial, abriendo mayores oportunidades de inversión. Los argumentos a favor de la inversión sostenible siguen siendo sólidos, apoyados en primer lugar por la resistente demanda de los inversores. El flujo de dinero de los inversores hacia fondos de inversión sostenibles lo demuestra claramente: aunque las entradas el año pasado estuvieron muy por debajo de los máximos registrados durante la pandemia, siguieron siendo positivas a pesar de las turbulencias del mercado. Por el contrario, los fondos no sostenibles sufrieron salidas a lo largo de 2022.

Crear los incentivos adecuados

El éxito de la transición exigirá un rápido aumento de las inversiones. Por ejemplo, los casi 190 países que firmaron en diciembre el histórico Marco Mundial para la Biodiversidad de Kunming-Montreal de las Naciones Unidas pretenden movilizar al menos 200.000 millones de dólares al año en financiación relacionada con la biodiversidad procedente de fuentes públicas y privadas.

Para reunir capital privado a esta escala, las políticas públicas deben crear los incentivos adecuados, especialmente en sectores de altas emisiones y difíciles de abandonar como la industria, el transporte, la energía, los productos químicos y la construcción.

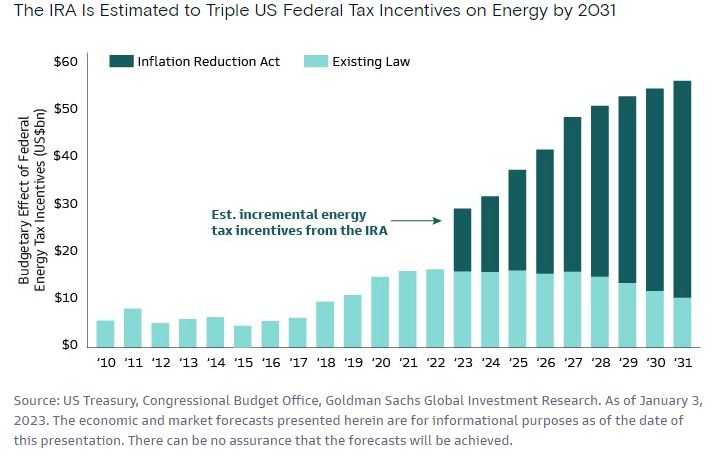

Datos recientes demuestran que los responsables políticos están captando el mensaje. En 2022, los EE.UU. finalizaron la Ley de Reducción de la Inflación (IRA), que incluye medidas relacionadas con el clima diseñadas para acelerar la transición a una economía de energía limpia. La Ley libera más de 390.000 millones de dólares en ayudas federales para iniciativas climáticas y energéticas a lo largo de 10 años, un nivel de gasto que podría impulsar la competitividad de EE.UU. en energías limpias. Según Goldman Sachs Global Investment Research, los sectores que podrían tener una mayor transformación son el de almacenamiento en baterías, el hidrógeno, la captura de carbono y la eficiencia energética.

El impacto de la Ley de Reducción de la Inflación también se dejará sentir fuera de EE.UU., incluso en la Unión Europea, que desde hace tiempo es líder en la promoción del desarrollo de soluciones sostenibles a través de iniciativas de gran alcance como el Green Deal europeo.

Cómo encontrar oportunidades de inversión transformadoras

Creemos que las empresas que realicen con éxito la transición estarán mejor posicionadas para triunfar en la nueva economía sostenible. Para los inversores, no se trata de una apuesta de impacto, sino de comprender hacia dónde se dirige la economía. Las inversiones que ayuden a acelerar la transición tienen, por tanto, el potencial de proporcionar atractivos rendimientos financieros. La tarea de los inversores consiste en ser los más listos a la hora de detectar oportunidades en medio de las turbulencias.

Los proveedores de soluciones ecológicas son esenciales para el desarrollo de soluciones que faciliten la transformación. Aunque la mayor parte de las reducciones globales de emisiones de gases de efecto invernadero (GEI) necesarias hasta 2030 pueden lograrse con tecnologías que ya están disponibles hoy en día, en 2050 casi la mitad de las reducciones provendrán de tecnologías que actualmente se encuentran en fase de comprobación o prototipo.

Sin embargo, las empresas de soluciones ecológicas no pueden hacerlo solas. Nuestras vidas reales dependen de una enorme gama de productos de las industrias tradicionales, y las mayores oportunidades de inversión se encontrarán probablemente en estos sectores, donde los retos son mayores. Si empresas como las productoras de energía y materiales de construcción navegan bien por la transición, pueden convertirse en líderes de la economía sostenible, ganando cuota de mercado y mejorando sus modelos de negocio y estructuras de costes. Los líderes de estas industrias crearán productos integrados que tengan en cuenta las consideraciones ESG. Para encontrarlos, los inversores sostenibles tendrán que ampliar su campo de acción.

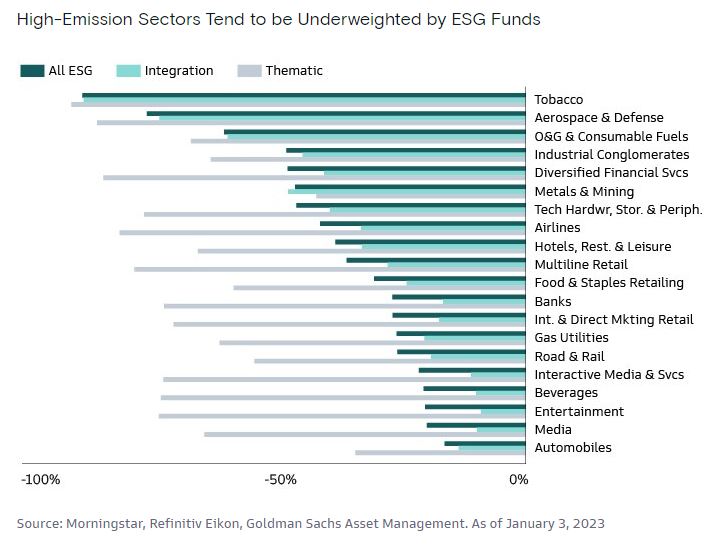

Muchas estrategias de inversión ESG se inclinan por modelos de negocio sostenibles «puros», aunque algunas de ellas solo tengan una relevancia marginal para la transición energética. Esta tendencia a mantener menos valores de sectores con altas emisiones crea una oportunidad para las estrategias de inversión centradas en la transformación de la industria pesada y los sectores con altos niveles de GEI, donde el potencial de impacto en el mundo real es mayor.

Dado que nuestra sociedad y la economía mundial seguirán dependiendo de estas industrias en un futuro sostenible, una transformación sostenible de todo el sistema necesita que los mercados de capitales y los inversores mundiales apoyen tanto a los facilitadores ecológicos puros como a los líderes de la transición en las industrias con altas emisiones de carbono.

Este enfoque tiene el potencial de generar sólidos rendimientos y contribuir positivamente a la transformación de la economía. Al guiar a los inversores y a las empresas en las que invierten en sus objetivos de sostenibilidad, este enfoque también puede tener un mayor impacto en la sociedad.

Columna de Valentijn van Nieuwenhuijzen, responsable global de Sostenibilidad para la Inversión Pública en Goldman Sachs AM