BME organizó recientemente un evento en el Palacio de la Bolsa de Madrid en el que se debatieron los principales desafíos de la postcontratación. Javier Hernani, CEO de BME y director de Securities Services en SIX, inauguró el evento, al que asistieron más de 120 profesionales del sector financiero, poniendo en valor los cambios regulatorios que se vienen sobrellevando en los últimos años con el objeto de dotar al mercado de los mayores estándares de transparencia y seguridad. También ha resaltado que la solidez de los mercados financieros es una cuestión de Estado.

“Numerosos acontecimientos han puesto recientemente a prueba la resistencia de los CSDs: pandemias, amenazas políticas, guerras y ciberataques, entre otros. A pesar de todo ello, los CSDs, como infraestructuras de los mercados financieros, hemos resistido y nos hemos mantenidos firmes. Debemos seguir haciéndolo y para ellos debemos abordar los nuevos retos que la regulación y la tecnología nos plantean”, indicó.

Tras Javier Hernani habló Carlos Conesa, director general adjunto de pagos e infraestructuras de mercado del Banco de España, que destacó el potencial de la digitalización para seguir mejorando la eficiencia del sistema financiero. Sobre las CBDC (las monedas digitales de los bancos centrales), resaltó las diferencias con las criptomonedas, ya que las CBDC no son una nueva moneda, sino una forma alternativa de representar la moneda existente emitida por los bancos centrales.

El primer coloquio, ‘Avances regulatorios en el ámbito de la Post-Contratación’ fue moderado por Jesús Sánchez, responsable settlement services de SIX, y ha contado con la participación de Aurora Cuadros, directora corporativa del área de Securities Services, Cecabank; Elena Mesonero, directora regional para España y Latinoamérica,Caceis; Manuel Pineda, responsable custodia y liquidación de valores Citibank Europe PLC, España, Citibank y Roberto Bermejo, subdirector del área de postcontratación de laCNMV. Entre otros temas, los ponentes debatieron sobre la eficiencia de la liquidación, el futuro regulatorio al que se enfrenta el sector y los cambios en la Ley del Mercado de Valores.

Anna Kulik, secretaria general de la Asociación Europea de CSD, ECSDA, analizó en su discurso especial la situación actual de la regulación europea y los retos a los que se enfrenta el sector, en especial los fallidos en liquidación.

La segunda mesa redonda estuvo formada por Alberto López Nestar, director general adjunto deIberpay; Inmaculada Navas, Head Legal, Compliance & Regulatory deSDX; Julio Faura, fundador y CEO deAdhara y por Wayne Hughes, Head of digital assets securities services deBNP Paribas. En este panel, moderado por Francisco Béjar, responsable CSD, SIX, los ponentes debatieron sobre cómo ven el futuro de los activos digitales. Todos ellos coincidieron en señalar que ese futuro se tomará su tiempo para llegar y hablaron de cuestiones como las transferencias instantáneas, el dinero digital tokenizado, la regulación o la importancia de que haya certidumbre legal y seguridad en este nuevo entorno digital.

El director de custodia nacional de SIX, Jesús Benito, se encargó de clausurar la jornada con la segunda intervención especial, T+1, un nuevo desafío en Europa. Afirmó que la postura de BME sobre este asunto es neutral y recordó que en España el sistema de T+2 lleva en vigor desde 2016. Entre los beneficios del paso a T+1 que ve el mercado están la reducción de los riesgos de contrapartida y la modernización de los procesos y entre sus problemas, el impacto en el préstamo de valores o en los ETFs en Europa, donde la tasa de fallidos es de entre el 30% y el 40% con T+2. También planteó como pregunta abierta la cuestión de si se podría pasar directamente a la liquidación atómica.

Ipsos acaba de publicar una nueva edición de su estudio mensual What Worries the World, realizado en 29 países, y en el que analiza los asuntos generales que más preocupan a la población de todo el mundo. Un estudio que en España cobra especial interés este mes, ya que, a pocos días de la celebración de las elecciones generales que determinarán el rumbo político del país, se puede observar qué percepciones tiene la población sobre cómo va el país y cuáles son los temas que más y menos les preocupan antes de votar.

Este estudio refleja que la inflación es el tema que más preocupa a la población mundial en su conjunto, señalado por un 40%, de media. Le siguen la pobreza y la desigualdad social con un 31%, la preocupación por el crimen y la violencia (29%), el desempleo (27%), y la corrupción financiera y política (25%), que completa el ranking de los cinco temas que más preocupan a la ciudadanía global.

Si ponemos el foco en España, lo que más preocupa es el desempleo: cuatro de cada 10 personas (41%) expresan intranquilidad con este asunto. No obstante, en los últimos meses la preocupación está bajando, presentando los niveles más bajos de la última década. Aun así, sigue siendo el país europeo que más expresa sus inquietudes en este aspecto, seguido de Italia (38%).

El segundo tema que más preocupa a la población española es la situación del sistema de salud con un 35% de personas que así lo señalan. Mientras tanto, la preocupación por la inflación, que se sitúa en el 1,9%, el dato más bajo desde abril de 2021, desciende hasta el 34%, ocupando el tercer puesto como el tema que más desasosiego provoca entre la ciudadanía, la cifra más baja desde hace un año. Completan la lista de preocupaciones en España la pobreza y la desigualdad social con un 31% y la corrupción financiera y política con un 22%.

La ciudadanía española cree que el país va en la buena dirección

Otro de los parámetros que se analiza en el estudio es la percepción de la población sobre el rumbo que llevan sus países. Seis de cada diez personas piensan que el mundo no va en una buena dirección, mientras que un 38% que cree que sí.

En este aspecto, España comparte porcentajes muy similares, con un 63% de personas que afirman que el país no va en buena dirección, mientras que un 37% sí cree que el país va bien. Este último dato, sin embargo, es uno de los más altos de los últimos diez años, y aunque baja un punto desde el mes pasado, también sitúa a España como el país más optimista sobre el rumbo del país de todo el continente europeo, superando a países como Italia (35%) o Alemania (32%).

La situación económica es buena para el 34% de la población española, la cifra más alta de la serie histórica de Ipsos

En 29 países, la mayoría de la gente piensa que la economía de su país es mala (64%), mientras que un 36% la califica como «buena», un punto porcentual más que en mayo de 2023. En España la tendencia es similar, la mayoría, un 66% de la población afirma que la situación económica actual del país es mala, frente a un 34% que declaran que es buena, la cifra más alta desde que se tienen registros de este estudio, situándose así como el cuarto país europeo donde más personas se muestras positivas con la economía, solo por detrás de países como Países Bajos (51%), Alemania (45%) y Bélgica (37%).

Foto cedidaIgnacio Fuertes, director de Inversiones de Miraltabank

El banco de inversión y gestión de activos Miraltabank ha registrado en la CNMV Pulsar II, un FIL especializado en la financiación de pymes.Al igual que su predecesor, Pulsar I, este producto se centrará en la inversión deuda euro con la vista puesta en las emisiones de las pequeñas y medianas compañías principalmente españolas. Su plazo de inversión es de ocho años y está dirigido a inversores profesionales con una inversión mínima inicial de 100.000 euros.

El fondo cuenta con mayor rentabilidad al tratarse de deuda a pymes por debajo del radar de fondos y bancos. Además, cuenta con calendarios de pago de intereses y principal preestablecidos y dividendo trimestrales del 5% anual.

“Desde Miraltabank consideramos que Pulsar II sigue la línea de éxito de su fondo predecesor y la experiencia nos muestra que es la propuesta adecuada para aquellos inversores que estén interesados en rendimientos atractivos y predecibles en un entorno macro donde la inversión en la renta fija tradicional está siendo muy compleja”, señala Ignacio Fuertes, director de Inversiones de Miraltabank.

La firma ha decidido seguir apostando por el direct lending tras el éxito de Pulsar I, que ha cerrado recientemente concediendo 32 millones de euros en crédito a pequeñas y medianas empresas principalmente españolas.En total, han completado 24 inversiones en diversos sectores de la economía y cuyo uso de fondos ha variado desde el crecimiento y/o capex hasta refinanciación o circulante.

Con una rentabilidad cercana al 7,5%, Pulsar logró posicionarse como uno de los mejores fondos de inversión a nivel internacional en un año catastrófico para la renta fija.

“El endurecimiento de las condiciones financieras por parte de bancos centrales, unido a unos estándares crediticios más exigentes por parte de la banca, dificulta el acceso a la financiación a empresas y en especial a pymes, inmersas en un proceso de relocalización de la producción. Sabemos que la inversión en deuda con garantías reales ofrece una gran mejora en términos crediticios así como una diversificación y descorrelación con los mercados financieros tradicionales”, concluye Fuertes.

A partir de junio de 2023, el ámbito de actuación de la Fundación Indosuez se amplía: además de en Francia, la Fundación estará presente en Bélgica, España, Italia y Luxemburgo.

En esta ocasión, la Fundación Indosuez lanza una primera convocatoria de proyectos en Bélgica, España, Italia y Luxemburgo. Invitan a todos los promotores de proyectos que operen en estos países y que puedan cumplir los criterios de admisibilidad a rellenar el formulario de preselección antes del 14 de septiembre de 2023.

Nueva delegada general

La Fundación Indosuez designa a Astrid Campistron como delegada general. Astrid Campistron tiene como objetivo aumentar la visibilidad de la Fundación entre las asociaciones asegurando la cohesión de las temáticas de acciones solidarias y coordinar la expansión de las actividades.

Con sede en Luxemburgo, Astrid Campistron reporta a Virginia Bourgeois, responsable de Desarrollo Sostenible y del Proyecto Societal de Indosuez Wealth Management.

El balance de las acciones de la Fundación Indosuez

Creada en 2011 bajo el patrocinio de la Fundación de Francia, la Fundación Indosuez apoya proyectos en favor de la inclusión social y la educación.

Más de 80 asociaciones han contado con el apoyo financiero de Indosuez Wealth Management y la experiencia aportada por los colaboradores del banco implicados en cada etapa de la selección de los proyectos: desde su presentación inicial hasta su evaluación final por el Comité Ejecutivo, formado por colaboradores y personas del mundo asociativo.

Foto cedidaLuis Buceta, a izquierda, y Miguel Ángel Rico.

Luis Buceta ha sido nombrado nuevo director de Inversiones de Creand Wealth Management en España, un puesto desde el que se encargará de liderar la dirección estratégica, coordinación y supervisión de los equipos de inversión de Creand en España, tanto en Madrid, como en Cataluña y Comunidad Valenciana.

Por su parte, Miguel Ángel Rico, hasta ahora portfolio manager de la gestora, pasará a ocupar el cargo de director de Inversiones de Creand Asset Management, gestora del grupo en España, puesto que hasta ahora ostentaba Luis Buceta. Rico será el encargado de desarrollar la estrategia de inversión para clientes de Creand Asset Management.

Estos movimientos, enmarcados dentro del proceso de refuerzo de la estructura organizativa de Creand en España, permiten impulsar la especialización del equipo de inversiones como uno de los pilares para el crecimiento del grupo. De este modo, se sigue apostando por la especialización y la personalización en cada área de negocio, como una de las claves para seguir aportando valor añadido en el servicio al cliente.

Luis Buceta, que cuenta con más de dos décadas de experiencia en el ámbito de la inversión en el sector de la banca privada, ha sido director de Inversiones de Creand Asset Management durante los últimos siete años. Anteriormente trabajó como Head of Equity Investments en BNP Paribas, y como asociado en JP Morgan Chase Private Bank y en N+1.

Es vicepresidente de CFA Society Spain, cuenta con un MBA por el IESE Business School, aparte de ostentar la certificación CFA y el CFA ESG Investing Certificate. También ha colaborado en escuelas de negocio y universidades en los programas de formación del título de CFA para niveles I, II y III, impartidos en ICADE, el IEB, CUNEF (máster en Finanzas) y AFI.

Por su parte, Miguel Ángel Rico lleva desempeñando el cargo de Portfolio Manager de Creand Asset Management desde hace ocho años. Anteriormente trabajó como Portfolio Manager en FCS Asset Management y en el departamento de consultoría y auditoría financiera de Deloitte.

Es licenciado en Economía por la Universidad Autónoma de Madrid, cuenta con un máster en Gestión de Carteras por el Instituto de Estudios Bursátiles (IEB), la certificación CAIA y el CFA ESG Investing Certificate, además del título de Especialista en Valoración de Empresas y de Especialista en Opciones y Futuros, ambos del IEB.

Marcos Ojeda, consejero director general de Creand Wealth Management, explica que “Luis y Miguel Ángel son dos pilares fundamentales de Creand en España. Los resultados de la estrategia de inversión desarrollada en los últimos años ponen de manifiesto el buen trabajo desempeñado durante todo ese tiempo. Apostamos por promocionar el talento interno y por consolidar el rol de ambos profesionales dentro de nuestra firma, con el objetivo de crecer y de profundizar en el asesoramiento y la gestión discrecional de carteras”.

Esta semana las noticias corporativas y los datos macro han dado renovadas esperanzas a los que apuestan por el no aterrizaje o un aterrizaje suave. La encuesta de confianza del Conference Board, que sorprendió positivamente tanto en su índice de condiciones actuales como en el de expectativas, las órdenes de bienes de equipo ex defensa, el índice de actividad industrial de Richmond, las ventas de vivienda nueva, las expectativas de inflación y los comentarios tranquilizadores en lo que a consumo y demanda se refiere de Delta o Micron, entre otros, animaron la sesión del martes. Por otro lado, la sesión también se vio estimulada por unos comentarios de Lagarde desde Sintra -menos hawkish– y por el renacido optimismo acerca de un paquete de estímulos al crecimiento en China.

No obstante, en el ámbito geopolítico, todo indica un repunte en las primas de riesgo este verano. Aunque el motín del grupo Wagner en Rusia aparenta ser un problema resuelto, la historia reciente del país invita a la cautela. Especialmente en una situación como la actual, con opiniones muy divididas respecto a los beneficios que una victoria en la guerra en Ucrania podría proporcionar y el efecto que esta campaña militar está teniendo a nivel económico.

La idea de que la población rusa continuará apoyando la agresiva política exterior desplegada por Putin no se sostiene tras un análisis histórico. El antecedente más reciente a lo sucedido está semana es probablemente la estela del golpe de estado de 1991, que certificó la caída de Gorbachov y el auge de Boris Yeltsin. Pero episodios bélicos como la primera guerra de Chechenia a principios en 1994, la guerra ruso-japonesa de 1904-1905, la Primera Guerra Mundial o Afganistán en los 80, sugieren que la figura de Putin, a pesar de haber salvado la situación, está cada vez más debilitada.

Otra interpretación diferente del suceso podría ser que haber superado este amago de golpe de Estado habría fortalecido al mandatario ruso, como sucedió recientemente (2019) con Maduro en Venezuela. No obstante, y aunque este sea el caso, Putin se habría dejado muchas plumas en el camino.

Con independencia de uno u otro resultado, el tono y las acciones de Putin, que serán más graves e instintivas en un intento de consolidar el poder que pueda quedarle y protegerse de futuras conspiraciones, aumentan el riesgo de error político. En este sentido sería lógico que, habida cuenta de las implicaciones que tendría para él una derrota en Ucrania, multiplique sus esfuerzos en materia militar (recordemos que Prigozhin ha sido muy crítico al respecto) disminuyendo la posibilidad de una tregua -más aún ante la cercanía de unas elecciones presidenciales en Estados Unidos, cuyo resultado podría beneficiar sus intereses- a la vez que aumenta el riesgo de declaraciones respecto a un hipotético uso de armas nucleares por un lado y la volatilidad en el precio del gas y materias primas agrícolas, por el otro.

La creciente inestabilidad en Rusia obliga a China a seguir prestándoles apoyo para evitar que un cambio de régimen acerque al país a la órbita del oeste. Al mismo tiempo, Biden continúa tensando las relaciones con Xi Jinping. De acuerdo con un artículo publicado por el Wall Street Jornal el miércoles, Estados Unidos puede obligar próximamente a Nvidia (con un 20% de su facturación total dependiente de China) a suspender la venta de su GPU A800, una versión “rebajada” del más potente A100 que puede ser usado para desarrollar herramientas de inteligencia artificial generativa- a empresas chinas que antes no pasen por un proceso de registro y autorización por parte de las autoridades estadounidenses. Y los chinos también intentarán estrechar lazos con productores de petróleo en Oriente Medioante las dificultades que los rusos enfrentarán los próximos años para atraer capital extranjero que les permita mantener unos niveles competitivos de producción de crudo. Esta zona geográfica ha perdido los últimos años interés político para Estados Unidos, pero los acercamientos sino-saudís no serán del agrado de la inteligencia estadounidense.

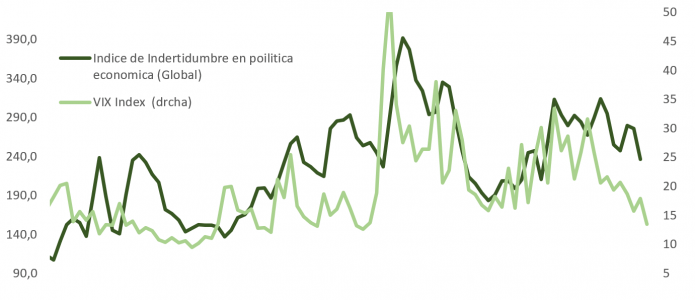

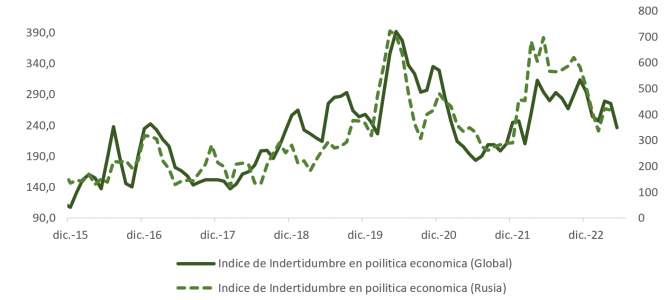

Todo lo anterior hace pensar en un repunte de la volatilidad, que ha vuelto a zona de mínimos que, como podemos observar en la gráfica, está razonablemente bien correlacionada con el índice de incertidumbre geopolítica.

La aparente complacencia del mercado, que ya tiene descontado el mejor de los escenarios -pico en ciclo de tipos, retraso o incluso regate a una contracción económica, recuperación en las tasas de crecimiento en beneficios por acción, disrupción de la inteligencia artificial generativa o inversores cortos de riesgo-, expone a los mercados de acciones a fuertes sobresaltos si el guión finalmente acaba por no cumplirse.

Bain & Company revela, en su última estimación sobre el impacto macroeconómico en el mercado de aerolíneas, que la demanda de los vuelos durante el primer trimestre de 2023 está construyendo el camino para que en el próximo año se superen los niveles que se registraron en 2019.

Además, la consultora anticipa que a 2030 la cantidad de viajes variará significativamente entre regiones geográficas: los recorridos entre Europa y América serán los que menos aumenten (20% respecto a la era pre pandémica), mientras que los vuelos intrarregionales de Asia podrían incrementarse en un 60%.

Por otro lado, se espera que el coste de mitigar las emisiones de carbono desde las aerolíneas provoque un aumento sustancial en los precios de los pasajes a partir de 2026. En cambio, para 2030, los precios reducirán la demanda en un 3,5% en promedio en todas las regiones, según la investigación de Bain.

En cuanto a regiones en particular, las aerolíneas europeas tienen menos espacio para bajar los precios para estimular la demanda dada la inflación, la competencia de las marcas low cost y la regulación de carbono más estricta. Asimismo, Bain prevé que el entorno regulatorio disminuirá la demanda de vuelos de larga distancia hacia y desde Europa.

Un caso diametralmente opuesto será Asia, ya que la gran incógnita será cómo evolucionará la regulación de carbono en cada país. Esto se debe a que este continente tiene una perspectiva más sólida para el crecimiento del ingreso disponible a largo plazo y las líneas de bajo costo también continúan acelerando el crecimiento.

Finalmente, el reporte menciona que las perspectivas de vuelos de corta distancia de América del Norte, incluso más allá de su fuerte recuperación reciente, siguen siendo considerablemente mejores que las de Europa y tienen menos riesgo a la baja.

Tabula Investment Management, proveedor europeo de ETFs, ha lanzado el primer ETF UCITS de high yield global alineado con el artículo 9 de la SFDR. El ETF cuenta con activos por valor de 50 millones de dólares y la inversión inicial procede de una gran institución nórdica.

El Tabula Global High Yield Fallen Angels Paris-aligned Climate UCITS ETF está diseñado para maximizar los rendimientos potenciales de los conocidos como ‘ángeles caídos’, es decir, bonos cuyo rating ha sido rebajado por debajo del grado de inversión, y a la vez, se alinea con los objetivos del Acuerdo de París sobre el cambio climático. Este producto cotiza en la Bolsa de Londres y el Cboe se ofrece una clase con cobertura en coronas suecas. En concreto, ofrece:

1.- Exposición alineada con el artículo 9 del SFDR de la UE, que reduce las emisiones de gases de efecto invernadero de la cartera (Alcance 1, 2 y 3) en al menos un 50% en comparación con el mercado general.

2.- Exclusiones para reducir los impactos negativos. Estas exclusiones también podrían ser filtros de calidad útiles de cara al futuro, ya que las agencias de calificación tienen cada vez más en cuenta los riesgos climáticos y otros riesgos ASG.

3.- Ponderación temporal: El ETF sobrepondera los ángeles recién caídos para aumentar la exposición a cualquier rebote, al tiempo que la mantiene a largo plazo para beneficiarse de cualquier mejora.

4.- Exposición global: Reduce el riesgo de concentración en un segmento de mercado relativamente pequeño al ofrecer exposición a dólar, euro, libra esterlina, franco suizo, corona sueca y otras divisas.

«Cuando se comparan los ángeles caídos con el universo de alto rendimiento más amplio, ofrecen una mayor calidad crediticia con aliciente adicional del potencial de volver al grado de inversión con el tiempo», afirma Michael John Lytle, consejero delegado de Tabula. El directivo explica que muchos ángeles caídos “entran en el universo de alto rendimiento con una calificación BB y no caen por debajo de ese nivel. La tasa media de impago global a largo plazo de S&P es del 0,59% para BB, en comparación con el 25,7% para CCC e inferiores, por lo que es probable que la tasa de impago para la exposición a ángeles caídos sea significativamente menor que para la exposición general al alto rendimiento».

Jason Smith, CIO de Tabula, añadió que además de su menor riesgo de impago, “muchos ángeles caídos también están bien posicionados para las actualizaciones: tienden a ser nombres grandes y bien establecidos, con modelos de negocio y estrategias de financiación basadas en tipos de interés con grado de inversión, por lo que sus directivos tienen un gran incentivo para abordar los problemas que provocaron la rebaja”. Smith concluye que “obviamente, existe un buen potencial de revalorización de los precios si repuntan».

«Para algunos emisores cíclicos, las subidas y bajadas de calificación pueden estar estrechamente vinculadas al ciclo económico. Por ejemplo, las últimas rebajas han incluido nombres cíclicos como Yum! Brands y Bath & Body Works, que podrían estar en una posición más fuerte a medida que el ciclo de subidas de tipos llega a su fin», señala Smith.

UBS ha publicado recientemente la edición 2023 de su Global Family Office Report, que desvela como principal conclusión una revlolución en las estrategias de inversión. George Athanasopoulos, Head of Global Family and Institutional Wealth y Co-Head Global Markets de UBS, reseña que el informe de este año «llega en un momento decisivo, con el fin de la era de tipos de interés nominales bajos o negativos y una amplia liquidez que siguió a la crisis financiera mundial y que en este contexto, el estudio muestra que las family offices prevén realizar importantes cambios en la asignación de activos».

Athanasopoulos adelanta que, en particular, los family offices pretenden aumentar sus posiciones en renta fija de mercados desarrollados en los próximos años y ya están diversificando sus carteras mediante renta fija de alta calidad y corta duración. Además, ven con buenos ojos la renta variable de los mercados emergentes, tras la percepción de que el dólar estadounidense ya ha tocado máximo. Las asignaciones a hedge funds han aumentado en línea con un mayor énfasis en la gestión activa, y están diversificando aún más sus asignaciones a los mercados privados.

«En un mundo menos seguro, hay pruebas de que existe margen para una mayor profesionalización más allá de la inversión. Por ejemplo, aunque las family offices consideran el apoyo a la transferencia generacional de riqueza como su principal objetivo, la encuesta revela que muchas no cuentan con los procesos, la gobernanza o la gestión de riesgos necesarios», afirma Athanasopoulos.

Inversiones

Los family offices, según el estudio de UBS, prevén aumentar las inversiones en 2023. Más de un tercio de las family offices utilizan renta fija de alta calidad y corta duración para mejorar la diversificación, potencialmente con fines de protección, rendimiento y revalorización del capital. Las asignaciones a renta variable de mercados desarrollados apenas están cambiando, pero hay planes de aumentar las asignaciones a renta variable de mercados emergentes, después de un pico percibido en el dólar de EE.UU. y la reapertura de China.

En cuanto a los alternativos, las family offices están reorientando sus asignaciones. Hay un notable interés por los fondos de cobertura, del 4% en 2021 al 7% en 2022. La mitad (50%) de todas las family offices encuestadas invirtieron en hedge funds en 2022, frente al 43% del año anterior. Por el contrario, las asignaciones directas de capital riesgo están cayendo: del 13% en 2021 al 6% previsto en 2023. La proporción de family offices que invirtieron en en capital riesgo directo en 2022 cayó del 67% al 60%. También está previsto reducir las inversiones inmobiliarias en 2023. Sin embargo, las asignaciones a fondos de fondos de capital riesgo aumentaron en 2022, y hay planes de incrementar las participaciones en infraestructuras y deuda privada en 2023.

En términos generales, las family offices entrevistadas para el informe 2023 se mostraron prudentes sobre los mercados actuales ante las inciertas perspectivas de crecimiento en las economías desarrolladas, así como el endurecimiento de las condiciones de préstamo y el aumento de la tensión geopolítica. «Este año somos neutrales en todo», explicó un CIO con sede en Singapur. «Incluso con la renta variable no estamos infraponderados ni sobreponderados. No tenemos grandes apuestas en nada».

Mirando más allá de 2023, en los próximos cinco años las family offices prevén realizar más cambios en su asignación estratégica de activos. El más relevante de ellos se produce en la renta fija de los mercados desarrollados, donde casi cuatro de cada diez (38%) prevén un aumento significativo o moderado de las asignaciones, lo cual es relevante después de tres años de recortes en los bonos. La renta fija es ahora la fuente de diversificación más popular, ya que más de un tercio (37%) de las family offices se decantan por bonos de alta calidad y corta duración.

En marcado contraste, sólo el 10% considera actualmente la renta fija de larga duración como un diversificador atractivo. Esto puede reflejar las expectativas de que los tipos en el extremo corto de la curva de rendimiento pronto empezarán a tener en cuenta la vuelta a una política monetaria más acomodaticia, mientras que los del extremo largo bajan menos debido a la incertidumbre sobre el crecimiento y la inflación. En Estados Unidos esta dicotomía es aún más extrema. Más de la mitad (53%) de las family offices invierten en bonos de corta duración para mejorar la diversificación. sólo el 9% invierte en bonos de larga duración.

En general, prevén mayores asignaciones a activos de riesgo, con un 44% planeando aumentos en renta variable de mercados desarrollados y un 34% en renta variable de mercados emergentes. Aunque las family offices siguen teniendo la ambición de aumentar las participaciones en capital riesgo, parecen menos optimistas que en años anteriores: aun así, el 41% prevé un aumento de las inversiones directas y el 35% de los fondos / fondos de fondos. En cuanto al sector inmobiliario, si bien las family offices estiman que van a reducir sus asignaciones en 2023, un tercio (33%) de ellas prevé aumentarlas a cinco años vista. Esto encaja con una situación en la que los tipos de interés se mantendrán elevados en 2023, con cierta debilidad en los precios inmobiliarios, antes de que el dinero más fácil y las valoraciones más bajas empiecen a apoyar de nuevo a esta clase de activos.

Naturalmente, la otra cara de en activos de riesgo se traduce en menores saldos de tesorería. Las asignaciones de efectivo de las family offices alcanzaron una media del 9% en 2022. en 2022: las family offices suizas fueron las más conservadoras, con asignaciones del 13%, mientras que las las family offices estadounidenses mantuvieron casi menos de la mitad de ese la mitad, con un 7%. De cara a cinco años, casi un tercio (30%) de las oficinas familiares tienen intención de reducir sus asignaciones de efectivo. «Estamos bastante entusiasmados con este entorno ya que pensamos que este tipo de entorno es mucho más atractivo», señaló el CIO de una family office suiza. «Por ejemplo, invertimos en 2020 porque vimos oportunidades. Mantenemos efectivo para situaciones como esta. Esperamos en los próximos años reducir nuestro saldo de efectivo».

Cuando se trata de inversiones basadas en la tecnología blockchain, las family offices están aumentando sus inversiones en pequeña medida. En cuanto a los activos digitales, incluidas las criptomonedas, más de la mitad (56%) de las family offices invierten: sin embargo, el mayor número, el 38 % de las family offices, invierte menos del 1 % de los activos de la cartera. De cara al resto de 2023, el 35% de las family offices que ya invierten en tecnologías de libro mayor distribuido tienen previsto aumentar las inversiones, y el 27% tiene previsto hacerlo en criptomonedas más específicamente y el 25% en finanzas descentralizadas.

Áreas geográficas

En lo que respecta a dónde invierten, las family offices están revisando sus asignaciones. En particular, se observa un aumento generalizado del interés por interés en Europa Occidental, donde más de una cuarta parte (26%) de las family offices aumentar sus asignaciones en cinco años. También tienen previsto ampliar sus asignaciones en la región de Asia-Pacífico, y casi un tercio (31%) piensa en aumentar sus participaciones en esta región fuera de la Gran China. Más de una quinta parte (22%) también planea aumentar las asignaciones en la Gran China, pero, en general, parece que están tratando de diversificar su exposición geográfica más ampliamente. su exposición geográfica.

Como sede de los mayores y más líquidos mercados de capital más grandes y líquidos, así como una de las grandes economías, Norteamérica se mantiene como zona geográfica favorita para invertir. Casi un tercio (30%) de las family offices prevén aumentar su sus inversiones en la región en los próximos cinco años.

A pesar de que los datos de este estudio los datos de este estudio muestran que las family offices aumentar las participaciones en mercados emergentes no siempre es así. «Mientras que antes invertíamos invertíamos más de nuestra cartera líquida en mercados emergentes, ahora nos vemos invertimos entre el 80% y el 90% en EE.UU.», explica un CIO danés. «Esto se debe la situación geopolítica».

Tras el final de la era histórica de los tipos de interés a cero, las carteras equilibradas con gestión activa se imponen. Los family offices prevén potencialmente un entorno más fructífero para los gestores activos, ya que las primas de riesgo regresan tras más de una década después de la crisis financiera mundial, cuando los bancos centrales inundaron los mercados de liquidez, suprimiendo la diferenciación. Como resultado, un tercio (35%) confía más en la selección de gestores de inversión y/o en la gestión activa para mejorar la diversificación y un tercio (33%) recurre a los hedge funds. Una vez más, existen grandes diferencias regionales: casi la mitad (46%) de las family offices de Asia-Pacífico utilizan hedge funds, frente a sólo una quinta parte (20%) de las de América Latina.

Lo que indica la sofisticación de los equipos de inversión de las family offices, cerca de una cuarta parte (24%) utiliza derivados para gestionar el riesgo.

Posiciones sostenibles

Los family offices parecen estar reevaluando cómo invertir de forma sostenible. Esta pausa para reflexión llega en un momento de debate sobre cómo definir las inversiones sostenibles cómo evaluar su contribución al impacto social y medioambiental, así como una normativa cambiante. El creciente discurso y la concienciación sobre las inversiones sostenibles así como la creciente disponibilidad de datos relacionados con la sostenibilidad podrían apoyar aún más esta reflexión. Además, es probable que las familias mantengan conversaciones más detalladas sobre sostenibilidad con la próxima generación y los asesores de inversión.

En particular, de cara al futuro cinco años se observa un cambio de estrategias hacia la integración ESG y la inversión de impacto. Mientras que las family offices con inversiones sostenibles asignan una media del 37% a inversiones inversiones basadas en la exclusión, prevén a un 24% en cinco años. La inversión en integración ESG se mantiene estable, con una asignación actual del 22% (21% en cinco años), y la inversión de impacto crecerá ligeramente, pasando del 8% al 11%.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

Esta es la historia de una de las gestoras británicas más grandes de Reino Unido. Una firma que tenía la ambición de crecer en el resto de la Unión Europea. Pero el país dijo “sí” al Brexit en 2016, y esto precipitó sus planes. Hoy, M&G Investments es la gestora británica con más capacidades en Luxemburgo, que ha constituido como su plataforma internacional. El patrimonio domiciliado allí es cercano a 95.000 millones de euros; la firma dispone de unos 70 empleados ubicados en la sede luxemburguesa, desde donde se gestiona un 25% de todos los activos del grupo, valorados en 388.000 millones de euros (datos globales a cierre de marzo de 2023).

“Después de la fusión con Prudential no crecimos, y en M&G Investments queremos crecer y pensamos que podemos dominar muy bien las demandas que vienen hoy del mercado”, declaró en una jornada con periodistas europeos organizada por la firma Andrea Rossi, consejero delegado del grupo M&G plc (matriz de M&G Investments).

Rossi destacó como elemento diferenciador de la firma respecto a su competencia la estructura en tres pilares de la compañía: gestión de activos, wealth (solo para Reino Unido) y seguros. “Tenemos unos cimientos muy fuertes. Todos son relevantes para el negocio, y tenemos capacidad de innovación gracias a la búsqueda de sinergia entre ellos”, afirmó.

Rossi también destacó la fortaleza del balance y de la presencia de marca, así como la cultura corporativa interna de la firma y su amplia experiencia de inversión tanto en renta fija – M&G fue la primera en lanzar un fondo de bonos europeos, hace 60 años- como en renta variable temática. “Pensamos que tenemos el derecho de ganar en estas clases de activos”, declaró Rossi.

Tanto Rossi como Joseph Pinto, consejero delegado de M&G Investments, fueron muy explícitos con los planes de crecimiento de la firma: poner el foco en la gestión de activos y wealth como palancas del crecimiento, reforzar las áreas de más experiencia inversora de la firma, reforzar la marca M&G Investments y mejorar las redes de distribución en Europa continental para llegar a más inversores institucionales.

Joseph Pinto afirmó por su parte: “Estamos bastante diversificados por activos, tanto líquidos como privados; con prácticamente 100.000 millones de euros en activos bajo gestión en mercados privados, somos uno de los gestores más grandes en la arena alternativa. Hemos incrementado nuestras capacidades de inversión en el área de renta fija y ahora somos totalmente globales, con equipos en EE.UU., Reino Unido y Singapur”.

De hecho, otra de las patas de la estrategia de negocio de la gestora británica consistirá en acercar sus estrategias en activos alternativos – convenientemente adaptadas- a los inversores minoristas. “Aspiramos a la democratización de los activos privados”, afirmó Pinto. Éste añadió que la firma está buscando actualmente aliados fuera de Reino Unido – incluyendo España- para distribuir algunos de los productos de su gama que ofrecen acceso a activos alternativos.

Aunque Pinto destacó como el mayor activo en el área de la gestión de activos “la pasión de nuestra gente, la fuerza de nuestro talento”, también habló sin tapujos de las oportunidades que ofrece la inteligencia artificial (IA) como palanca de crecimiento: “Toda gestora de activos debe abrazar la IA para ofrecer una mejor oferta de producto y valor añadido para los clientes”. “Vemos un gran potencial en la IA para acelerar el crecimiento de nuestro negocio”, afirmó en otro momento de la conversación.

Explotando el cambio de paradigma

En un momento en el que ha vuelto la máxima “cash is king”, como respuesta a las vertiginosas subidas en los tipos de interés del último año y a la inflación persistente, los expertos de M&G Investments constataron un cambio en la mentalidad de los inversores. Así lo explicaba la también participante en el panel Micaela Forelli, Managing Director de M&G Investments para Europa: “Los inversores tienen ahora un paradigma totalmente nuevo. Han pasado de ‘dormir’ en una asignación durante años a un cambio en la perspectiva de inversión en los últimos 6 a 9 meses. Queremos ayudarlos a rotar sus carteras en este cambio de régimen”.

“TINA se ha ido”, continúa Forelli, en referencia al famoso acrónimo “There is no alternative” (no hay alternativa) que marcó el tono de los mercados en los años anteriores a 2022. A pesar de los flujos evidentes hacia fondos monetarios, los participantes en el panel también constataron el regreso del interés de los inversores por la renta fija: “Los clientes entienden que necesitan incrementar su asignación a renta fija para batir a la inflación. También muestran un poco más de disposición a invertir en activos más arriesgados que los fondos monetarios, como la renta fija. También vemos apetito en algunas áreas de renta variable por parte de clientes que quieren diversificar, como por ejemplo en renta variable japonesa”, resumió Pinto.

La segunda gran tendencia identificada por la firma es la progresiva adopción de políticas de inversión que apuesten por la sostenibilidad. “Comenzó por los inversores institucionales y ahora la transición energética se está filtrando hacia la banca privada y las redes de distribución” observó Forelli, que aclaró que tres cuartas partes de todos los activos cotizados en los que invierten los fondos de venta mayorista de M&G Investments son artículo 8 o 9. “Europa necesita crecimiento que aporte elementos positivos a la economía, pero también afronta desafíos. Es necesario buscar un crecimiento que sea sostenible”, reflexionó la experta.

“Con la caída del apetito por el riesgo, es todavía más importante que nunca que la gestión de activos y las asignaciones en cartera sean activas”, sentenció Rossi.