El ascenso de Kevin Warsh a la presidencia del FOMC se ha ido gestando desde hace tiempo. Su relación con la Fed se remonta a 2006, cuando fue nombrado gobernador de la Reserva Federal, cargo que ocupó hasta su dimisión en 2011 en protesta por la prórroga de la flexibilización cuantitativa. También se le consideraba uno de los principales candidatos para sustituir a Janet Yellen en 2017, aunque el presidente Donald Trump acabó decantándose por Jerome Powell. Desde entonces, se ha convertido en un destacado observador de la Fed, escribiendo artículos críticos contra nuevas subidas de tipos en 2018 y argumentando que la Fed tardó demasiado en reaccionar ante la COVID-19 en 2020.

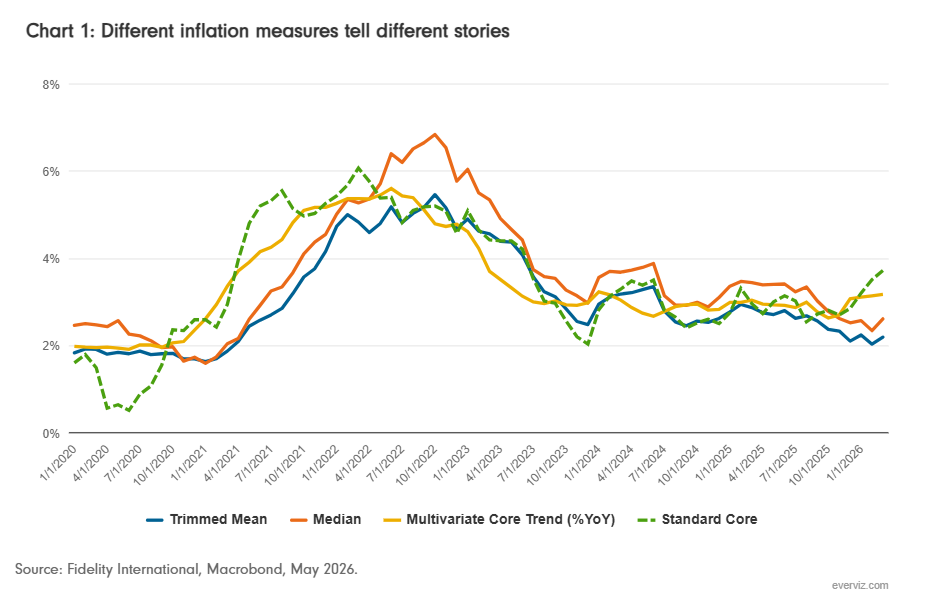

Warsh llega a la Fed con un discurso moderado sobre la inflación. Sus indicadores preferidos de la inflación subyacente —la mediana y la media recortada del PCE— se están moderando rápidamente en términos anualizados a seis meses y se sitúan ahora en el objetivo de inflación de la Fed o cerca de él, registrando un 2,6 % y un 2,2 %, respectivamente (gráfico 1). Por el contrario, el PCE subyacente estándar se ha acelerado en los últimos cuatro meses y se sitúa ahora cerca del 3,7% (casi el doble del objetivo de inflación de la Fed), debido en gran medida a una inflación de los bienes muy superior a lo normal, impulsada por los aranceles del «Día de la Liberación» del presidente Trump del año pasado.

Tal y como argumentó Kevin Warsh en su audiencia de confirmación, estos indicadores alternativos de inflación dan a la Fed más margen para aplicar medidas de flexibilización de lo que sugeriría el PCE subyacente estándar.

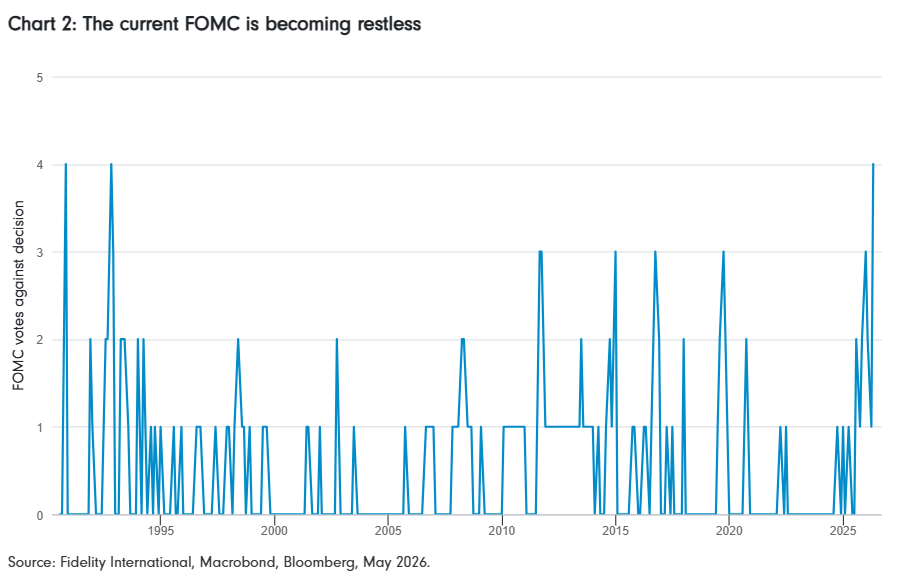

Sin embargo, el comité actual no parece dispuesto a dar la razón a Warsh. Como se puede observar en el gráfico 2, los votos en contra de las recientes decisiones del FOMC se sitúan en niveles que rara vez se han visto desde principios de la década de 1990. Creemos que esto es indicativo de que el comité se está mostrando inquieto ante la persistencia de una inflación por encima del objetivo, un problema que no hará más que agravarse. Nuestros cálculos sugieren que el aumento de los precios mundiales de la energía como consecuencia del conflicto con Irán hará que el PCE subyacente pase del 3,2% interanual actual a alrededor del 3,5% a finales de año, es decir, 1,5 puntos porcentuales por encima del objetivo.

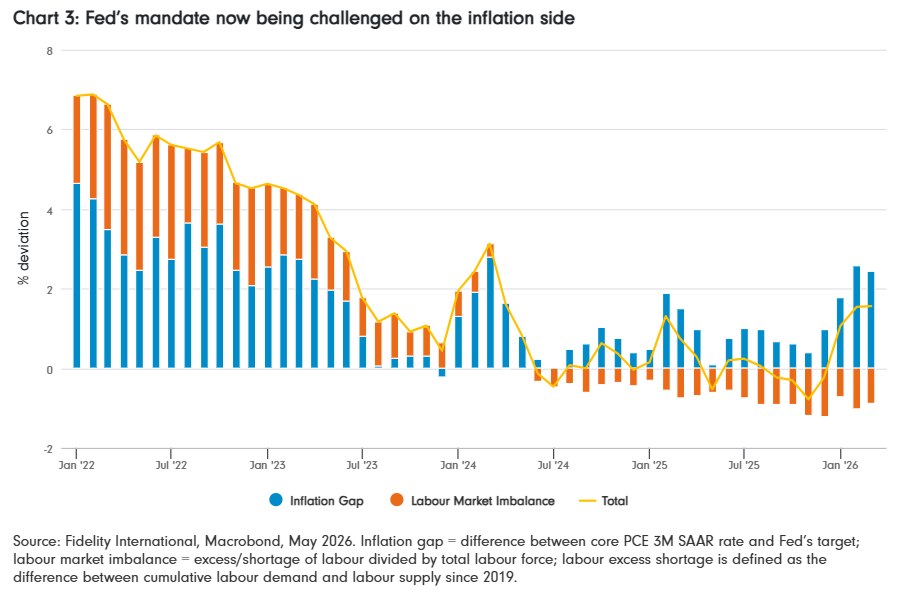

El resultado es que es probable que el primer año de Warsh como presidente se caracterice por un pulso entre lo que él quiere hacer y lo que el comité le permita hacer. Es posible que prefiera un panel de indicadores de inflación más amplio y que pueda argumentar que la inflación mediana y la media recortada justifican una postura más moderada. Sin embargo, para muchos miembros del comité, la inflación subyacente estándar sigue siendo demasiado alta: la demanda sigue pareciendo lo suficientemente resistente como para absorber la crisis del petróleo, y el mercado laboral no muestra la debilidad suficiente como para que ello reduzca de forma significativa la inflación (gráfico 3).

Creemos que, por lo tanto, la implicación en materia de política monetaria es clara: es poco probable que Warsh consiga imponer recortes este año.

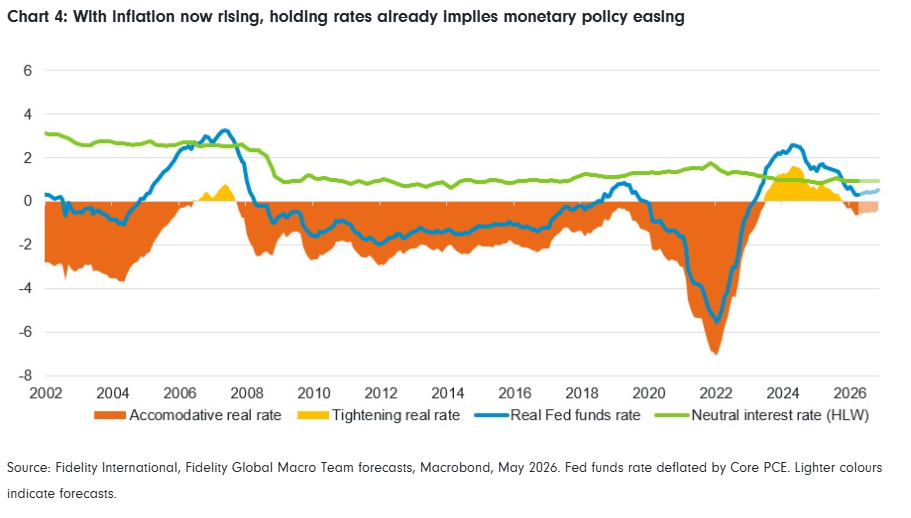

Sin embargo, esto no significa que la política monetaria vaya a mantenerse realmente restrictiva. En un contexto de inflación elevada y al alza, mantener los tipos en los niveles actuales supone, en la práctica, una forma de flexibilización, ya que dejar los tipos nominales sin cambios permite que los tipos reales de política monetaria bajen (gráfico 4). Esperamos que Warsh defienda públicamente este argumento, dirigiéndose especialmente a Trump, tras no haber conseguido imponer una bajada de tipos en el comité.

Enfoque más moderado a largo plazo

Además de su deseo de dar un giro hacia indicadores de inflación más amplios, vemos otras dos implicaciones a largo plazo del mandato de Warsh al frente de la Fed, que afectarán al régimen de comunicación y a la política de balance.

Warsh tiene la intención de aplicar un enfoque sustancialmente diferente a las comunicaciones de la Fed. Considera que las orientaciones prospectivas, las proyecciones económicas y de tipos de interés, y los discursos basados en modelos pueden acorralar a los responsables de la política monetaria, presionándolos para que se mantengan coherentes con las orientaciones anteriores incluso cuando cambien las condiciones.

Esto implica menos ruedas de prensa, una menor gestión narrativa y un impulso para reformar o eliminar los puntos de tipos de interés del Resumen de Proyecciones Económicas que se publica trimestralmente. En su lugar, los inversores tendrán que deducir las intenciones del Comité Federal de Mercado Abierto (FOMC) a partir de los discursos, las opiniones discrepantes, los datos y el funcionamiento del mercado. De llevarse a cabo, se trataría de un régimen de comunicación mucho más similar al de la época anterior a la crisis financiera.

Además, Warsh se decanta por una menor intervención de la Fed, lo que incluye un balance más reducido, una menor implicación en las decisiones fiscales y de gestión de la deuda, y unos criterios más estrictos para que las emergencias macrofinancieras activen las compras de liquidez o activos por parte de la Fed.

A primera vista, esto apunta a una combinación de políticas que incluiría tipos de interés más bajos, una reducción del balance y, en un primer momento, una mayor sincronización con el Tesoro, lo que probablemente daría lugar a una curva de rendimiento real más pronunciada. Esto tendría que coordinarse con la agenda más amplia de desregulación bancaria y creación de crédito de la Administración Trump, en la que se pretende que los tipos más bajos, las reservas más reducidas y unas restricciones regulatorias menos estrictas impulsen el crédito hacia los hogares y las pymes.

Sin embargo, una vez más, lo que Warsh puede lograr está más limitado de lo que le gustaría. En nuestra opinión, Warsh tendrá clara libertad de acción sobre el ritmo y el tono de las ruedas de prensa, pero mucha menos autoridad sobre el gráfico de puntos trimestral y la estrategia del balance, aspectos que requerirán un apoyo más amplio por parte del FOMC. Ahora es muy probable que Powell permanezca en la junta más allá de su mandato como presidente, lo que supone una limitación adicional. En primer lugar, supone un miembro menos nombrado por Trump que pueda votar a favor de la agenda de «cambio de régimen» de Warsh y, en segundo lugar, dada la gran influencia de Powell en el comité, este podría ralentizar la toma de decisiones institucional si considera que los cambios socavan la independencia de la Fed.

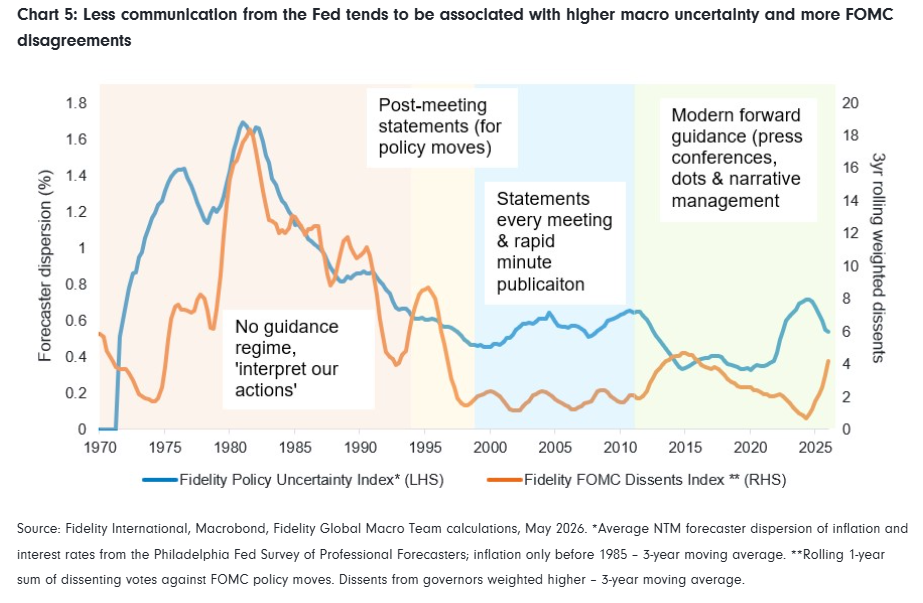

La cuestión más importante para los mercados financieros es que un régimen de comunicación más ligero también podría aumentar la incertidumbre en materia de política macroeconómica. Como muestra el gráfico 5, un menor nivel de comunicación de la Fed ha tendido a coincidir con una mayor dispersión de las previsiones y un desacuerdo más visible en el FOMC. Puede que Warsh tenga razón al afirmar que el régimen actual crea una falsa precisión, pero los inversores no deberían dar por sentado que la alternativa sea una determinación de precios más clara. Una Fed que hable menos, publique menos señales sobre la trayectoria de los tipos y tolere más disensiones probablemente significaría una mayor volatilidad de los tipos, especialmente en los momentos de inflexión.

En resumen, es poco probable que la presidencia de Warsh suponga un cambio inmediato en la política de la Fed, pero sí introduce un cambio más sutil y potencialmente trascendental en la forma en que se diseña, se comunica y se interpreta dicha política. La tensión entre las preferencias de Warsh y un comité más cauteloso —y, en ocasiones, reacio— determinará tanto la trayectoria de los tipos de interés como la claridad de la función de reacción de la Fed. Los inversores deberán prepararse para unas orientaciones menos explícitas y un mayor énfasis en los datos subyacentes y en las opiniones discrepantes, y exigirán una prima más elevada para hacer frente a una mayor incertidumbre en materia de política monetaria.

Por Funds Society, Madrid

Por Funds Society, Madrid