El Instituto de Estudios Económicos (IEE) y EFPA España han presentado el monográfico La tributación del ahorro financiero en España. Situación actual y propuestas de mejora y reforma, un informe que analiza el tratamiento fiscal del ahorro en España, lo compara con el de los principales países de la OCDE y plantea una reforma integral para fomentar la inversión a largo plazo.

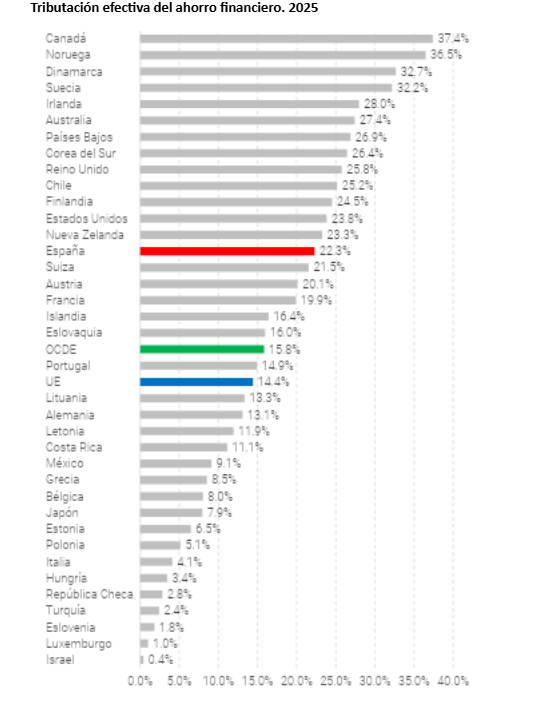

El informe concluye que España mantiene una presión fiscal superior a la de la mayoría de economías comparables sobre los principales productos de ahorro e inversión. Según el análisis, basado en la metodología de la OCDE para calcular la tributación efectiva, la fiscalidad media sobre los productos financieros del ahorro alcanza el 22%, frente al 16% de media de la OCDE y el 14% de la Unión Europea.

Entre los productos más penalizados destacan las acciones, con una tributación efectiva del 29%, los fondos de inversión, con un 27%, y los depósitos y bonos públicos, cuya carga fiscal ronda el 30%. En el caso de los planes de pensiones, España mantiene un tratamiento considerado neutral, con una tributación efectiva del 0%, muy por encima de los incentivos fiscales existentes en otros países europeos.

El estudio también pone de manifiesto que la elevada tributación reduce la rentabilidad neta del ahorro, condiciona las decisiones de inversión de los particulares y favorece el arbitraje fiscal, al incentivar la elección de determinados productos por motivos fiscales en lugar de por criterios de eficiencia.

Los expertos reclaman más incentivos para el ahorro a largo plazo

El estudio ha contado con la participación de expertos de entidades como Banco Santander, Cobas AM, AEB, CECA, Inverco, Unespa, Cuatrecasas, Funcas y KPMG, entre otras, incorpora además una encuesta elaborada conjuntamente por el IEE y EFPA España entre más de 260 profesionales certificados por la asociación. Durante su presentación intervinieron, entre otros, el presidente del IEE, Íñigo Fernández de Mesa; su director general, Gregorio Izquierdo; y el presidente de EFPA España, Santiago Satrústegui, quienes coincidieron en destacar la necesidad de revisar el marco fiscal del ahorro para favorecer una asignación más eficiente del capital y reforzar la capacidad de las familias para planificar financieramente el largo plazo.

Según esta encuesta, el 90% considera que los incentivos fiscales son un factor determinante en la elección de los productos financieros. Además, entre las principales prioridades identificadas por los asesores financieros destacan la recuperación o ampliación de los límites de aportación deducibles a planes de pensiones, la compensación plena de pérdidas patrimoniales, el diferimiento de la tributación por reinversión y la creación de un tratamiento fiscal más favorable para el ahorro mantenido a largo plazo.

El estudio también pone de manifiesto que estas preferencias reflejan la necesidad de reorientar el sistema fiscal español hacia «un modelo que premie la planificación financiera de largo recorrido frente a la liquidez inmediata», reclamaron los participantes, durante la presentación del informe.

Un decálogo de medidas para impulsar la inversión y la planificación financiera

Como conclusión, el informe plantea una reforma integral de la fiscalidad del ahorro articulada en torno a diez grandes medidas. Entre ellas figuran reducir el tipo máximo aplicable a las rentas del ahorro y las ganancias patrimoniales hasta situarlo por debajo del promedio europeo del 18%; eliminar la doble imposición de los dividendos; permitir la compensación plena de pérdidas; actualizar las ganancias patrimoniales por efecto de la inflación; elevar hasta 5.000 euros anuales el límite deducible de las aportaciones a planes de pensiones; flexibilizar su rescate y mejorar la fiscalidad de los seguros de ahorro, los productos unit linked y las instituciones de inversión colectiva.

Asimismo, el documento propone desarrollar nuevas cuentas ahorro-inversión, extender determinados incentivos fiscales ya existentes en productos europeos y modernizar el tratamiento tributario de vehículos como los PIAS y los SIALP.

Para el IEE y EFPA España, una reforma de estas características permitiría mejorar la competitividad del sistema financiero español, favorecer la acumulación de ahorro a largo plazo y acercar el marco fiscal nacional al de las economías más avanzadas de la Unión Europea y la OCDE.

Por Funds Society

Por Funds Society