El regreso de las hostilidades en Ormuz y la intención de Trump de erigirse como “guardián del estrecho” recibiendo por esa labor un 20% del valor de las mercancías transportadas ha llevado al futuro del Brent a cotizar nuevamente cerca de los 90 dólares, que es la zona que —como explicábamos la semana pasada— Irán considera adecuada para sus objetivos. Irán interpreta que el acuerdo de alto el fuego de junio le otorga la capacidad de administrar el paso por el estrecho, mientras que EE.UU. busca garantizar el libre tránsito en un intento de abaratar el coste de la vida a la base electoral republicana y evitar así la debacle electoral en noviembre. Y precisamente por la proximidad de las legislativas, Trump —que de acuerdo con las encuestas ha sufrido una erosión importante de su capital político— no tiene incentivos para escalar militarmente el conflicto.

En la medida en que el precio del barril se mantenga en el rango de 80–90 dólares, ambas partes seguirán intentando impulsar el acuerdo. Que Irán no haya atacado infraestructuras energéticas en la región soporta la tesis.

Si este “equilibrio inestable” se mantiene hasta el otoño, hay razones para defender una disminución en el coste de la energía y un entorno más constructivo en lo que a inflación y tipos de interés se refiere de cara a final de año.

La primera es la dinámica de la OPEP. El cártel acaba de anunciar un aumento de cuota de 188.000 barriles diarios, efectivo en agosto. Los Emiratos Árabes Unidos dispararon sus exportaciones hasta los 3,9 millones de barriles diarios en junio. El resto de países del Golfo tiene incentivos para exportar todo lo que puedan (financiar reconstrucción, y en algunos casos penalizar a Irán por los daños colaterales sufridos).

La segunda razón es China. Las importaciones chinas de crudo cayeron durante la crisis, pero ese ajuste fue temporal. Las ventas de coches eléctricos han superado a los de combustión interna en China hace dos años, lo que reduce notablemente la dependencia energética del país.

Finalmente, existen también razones geopolíticas. Las reservas estratégicas han caído fuertemente durante la crisis. En la medida en que el tráfico por el estrecho vaya normalizándose, habrá una fase de reposición de inventarios que disminuirá la actual tensión en el mercado físico.

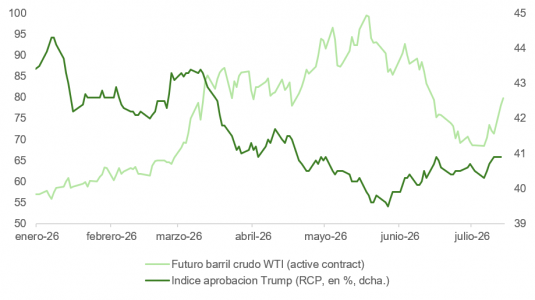

Además, como explicamos más arriba, el presidente Trump tiene incentivos claros para que el petróleo baje antes de las elecciones de mitad de mandato de noviembre. Como podemos observar en la gráfica, el pico del crudo coincidió con el mínimo de la tasa de aprobación del presidente. La decisión del presidente el martes de dar marcha atrás al cobro del 20% a las embarcaciones que pasen por el estrecho deja de manifiesto que, a pesar de transmitir una postura de dureza a los iraníes, quiere evitar a toda costa una escalada relevante en el conflicto.

La economía estadounidense sigue mostrando resiliencia; el Libro Beige transmite solidez en el crecimiento, mientras que el dato semanal de peticiones de subsidio de desempleo (208.000), el más bajo de los últimos dos meses, es una muestra más de la estabilidad en el mercado laboral. Las ventas minoristas, ajustadas a la caída en precio de la gasolina, crecieron en junio un sólido 0,7%, mientras que las realizadas fuera de la tienda (online) aumentaron un 1,9% impulsadas probablemente por el Prime Day de Amazon.

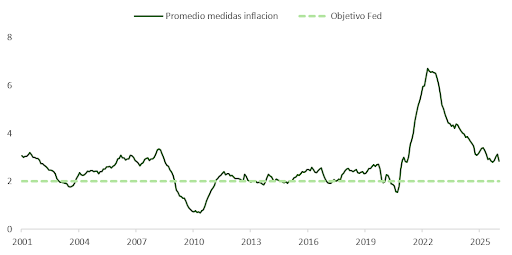

Inflación: el dato de junio y sus matices

La sorpresa positiva en la publicación del dato de IPC de junio facilita en parte la tarea de Trump de cara a las legislativas al desactivar una hipotética subida de tipos en la reunión de la Fed de julio. Tras el dato y el incremento de pendiente, la curva la coloca ahora entre octubre y diciembre.

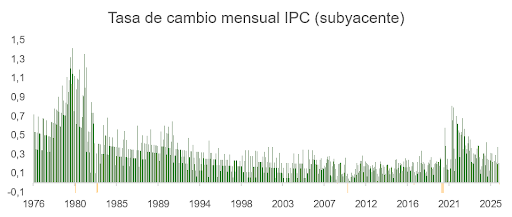

El índice general retrocedió un 0,4% en tasa intermensual, la primera caída en IPC desde junio de 2024 y también la mayor desde abril de 2020. El dato anual pasa del 4,2% al 3,5%; el subyacente también frenó en tasa interanual, del 2,9% al 2,6%. El entusiasmo del mercado está justificado: no es habitual registrar datos de evolución negativa en el IPC estadounidense.

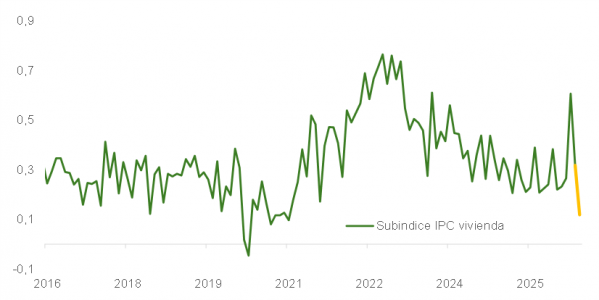

Aunque la evolución de la serie deja de nuevo de manifiesto que no se han producido efectos de segunda ronda derivados del encarecimiento del petróleo, existe el riesgo de un repunte los próximos meses. Se mantiene la incertidumbre respecto al tránsito en Ormuz, la caída en precio de coches de segunda mano parece excesiva y la normalización en el coste de vivienda (que representa un 35% del cálculo de la cesta, y es responsable de una parte relevante de la mejora) tras los efectos del cierre de operaciones del gobierno son factores a tener en cuenta antes de abrazar el optimismo.

No obstante, las series de precios menos tradicionales y a las que Warsh ha hecho mención en el pasado (inflación supercore sector servicios, índices de precios recortados, inflación persistente…) mantienen una tendencia claramente bajista que va acercándonos al objetivo del 2%. Y el diferencial entre IPC y el modelo a tiempo real de Trufation sugiere una tendencia bajista hacia el 2%.

Aunque Kevin Warsh confirmó que el dato de IPC de junio no significa “misión cumplida” para la Fed, que busca bajo su nueva dirección recuperar la credibilidad, también se mostró optimista y volvió a poner el foco en las ganancias de productividad derivadas de la inversión en centros de datos, software e infraestructura para desarrollo de la IA.

Renta variable: digestión y factores de soporte

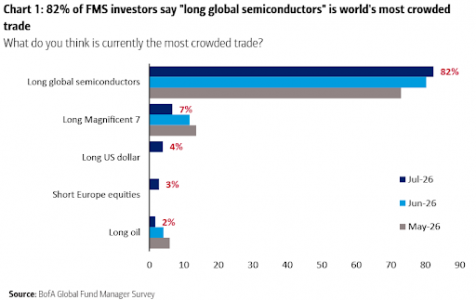

Mientras, las renacidas dudas en torno a la temática de la inteligencia artificial, esta vez más centradas en los chips en particular y hardware en general, siguen penalizando a la bolsa. Los estelares resultados de TSMC no fueron suficiente excusa para dejar de vender la posición de consenso “más jugada del mundo”, y el repunte en precio del barril de crudo -que se traduce en expectativas más onerosas de tipos de interés- tampoco ayudan a los accionistas.

Como hemos venido explicando, después del rally, un proceso de digestión de las ganancias es factible las próximas semanas, sobre todo en el contexto de las empresas de componentes electrónicos, que han pasado a descontar un futuro quizá demasiado optimista.

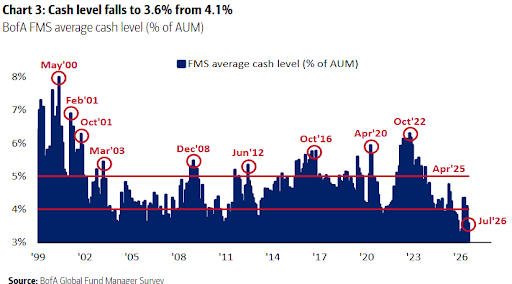

Aunque todo apunta que el nuevo tensionamiento en Ormuz es ruido en el proceso de normalización, la proximidad del verano y las posiciones “fully invested” de los gestores limita el potencial alcista de la bolsa. Como se observa en la última encuesta FMS de BofA entre gestores estadounidenses, la liquidez ha caído a zona de mínimos.

Como hemos venido explicando, después del rally, un proceso de digestión de las ganancias es factible las próximas semanas, sobre todo en el contexto de las empresas de componentes electrónicos, que han pasado a descontar un futuro quizá demasiado optimista.

Aunque todo apunta que el nuevo tensionamiento en Ormuz es ruido en el proceso de normalización, la proximidad del verano y las posiciones “fully invested” de los gestores limita el potencial alcista de la bolsa. Como se observa en la última encuesta FMS de BofA entre gestores estadounidenses, la liquidez ha caído a zona de mínimos.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera