La Asociación Internacional de Organismos de Supervisión de Fondos de

Pensiones (AIOS) publicó recientemente el estudio: Composición de las Carteras de Inversión en los Sistemas de Pensiones de los Países AIOS (junio 2026). Más allá de comparar los sistemas de pensiones de ocho países, el documento muestra cómo las inversiones alternativas han pasado de ser una asignación marginal a convertirse en un componente estratégico de los portafolios institucionales de la región.

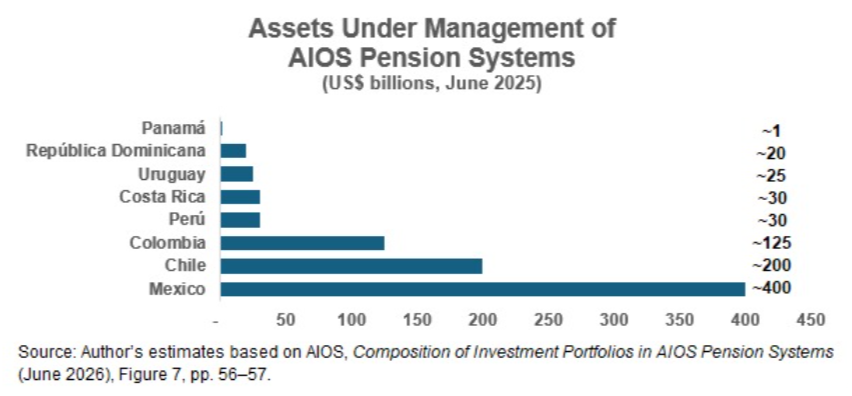

El crecimiento de los activos administrados ilustra esta evolución. Entre 2020 y junio de 2025, los fondos de pensiones de los países miembros de AIOS incrementaron sus activos de aproximadamente US$631 mil millones a US$840 mil millones, equivalente a una tasa de crecimiento anual compuesta cercana al 6,6%.

Sin embargo, el tamaño del mercado es solo una parte de la historia.

El estudio permite identificar distintos patrones de asignación. Entre ellos destacan tres casos particularmente ilustrativos.

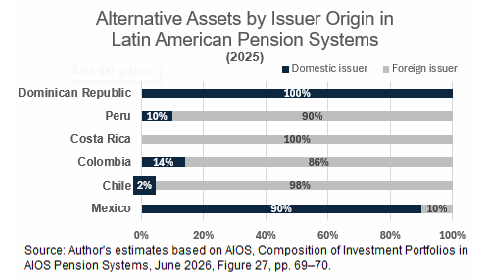

Chile, Colombia y Perú han optado por una elevada internacionalización de sus carteras. En estos mercados, cerca de la mitad de los activos se encuentra invertida en emisores extranjeros, buscando una mayor diversificación geográfica y cambiaria.

México, por el contrario, presenta un modelo distinto. Aunque mantiene una mayor proporción de inversiones en emisores nacionales, ha desarrollado uno de los marcos regulatorios más sofisticados para canalizar recursos hacia activos alternativos mediante vehículos estructurados como los CKD y los CERPI.

La diferencia es relevante. Analizar únicamente el domicilio del emisor puede llevar a subestimar la exposición internacional de las Afores mexicanas.

México conserva el mayor margen regulatorio

Uno de los hallazgos más interesantes del estudio es que México conserva el mayor margen regulatorio para ampliar su exposición a activos alternativos.

Las SIEFORES más jóvenes pueden destinar hasta el 30% de sus activos a instrumentos estructurados, un límite superior al observado en la mayoría de los países analizados. En comparación, Chile elevará gradualmente el límite para inversiones en activos alternativos del Fondo A, de 17% actualmente a 19% en agosto de 2026, y un máximo de 20% en agosto de 2027.

Aunque las asignaciones actuales permanecen por debajo de esos límites, el marco regulatorio mexicano todavía ofrece un amplio margen para que la exposición a activos alternativos continúe aumentando en los próximos años.

Los activos alternativos ya son estratégicos

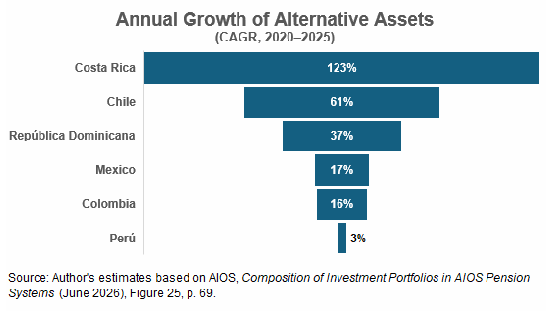

El estudio también muestra que el crecimiento de los activos alternativos no responde a una moda pasajera.

Durante el periodo 2020-2025, prácticamente todos los países ampliaron su exposición a esta clase de activos. México registró un crecimiento anual compuesto cercano al 17%, mientras que Chile alcanzó aproximadamente 61% y Costa Rica registró la mayor tasa de crecimiento (123%), aunque partiendo de una base muy reducida.

En términos absolutos, México mantiene la mayor exposición regional, con aproximadamente US$22 mil millones invertidos en capital privado, US$16,5 mil millones en bienes raíces y cerca de US$4,7 mil millones en infraestructura.

Implicaciones para los gestores internacionales

Para los gestores globales de private equity, infraestructura y private credit, el mensaje es claro.

La oportunidad en América Latina no depende únicamente del crecimiento de los activos administrados, sino del proceso de sofisticación que están experimentando los inversionistas institucionales.

Las asignaciones a mercados privados continúan expandiéndose, los marcos regulatorios continúan evolucionando y las carteras buscan una mayor diversificación para enfrentar horizontes de inversión cada vez más largos.

En este contexto, México continúa ocupando una posición destacada dentro de la región. Combina el mayor mercado institucional de Latinoamérica con un marco regulatorio que permite una participación significativa de los activos alternativos. El desafío para los gestores internacionales ya no será demostrar por qué los mercados privados deben formar parte de las carteras, sino diferenciarse en un entorno donde la competencia por el capital institucional será cada vez mayor.

Por Funds Society, México

Por Funds Society, México