Mientras buena parte de las conversaciones de la industria giran en torno a la inteligencia artificial, la tokenización o el crecimiento de los mercados privados, existe una transformación mucho más profunda que está recibiendo menos atención. No está ocurriendo en los productos de inversión, sino en el modelo de negocio de las gestoras de activos.

Durante años, el crecimiento de una gestora seguía una lógica relativamente clara: desarrollar una estrategia diferenciada, estructurar el vehículo de inversión adecuado y distribuirlo entre los inversores objetivo. Ese modelo permitió el crecimiento de la industria durante décadas.

Sin embargo, el entorno actual plantea desafíos diferentes.

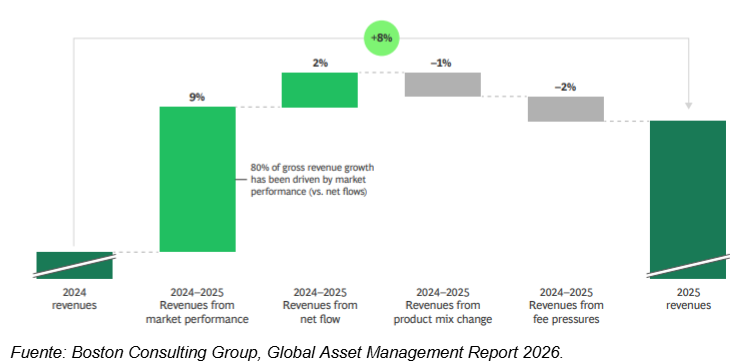

El Global Asset Management Report 2026 de Boston Consulting Group (BCG) muestra que los activos globales bajo gestión alcanzaron un máximo histórico de USD 147 billones en 2025. Pero el dato más relevante del informe no es el tamaño del mercado, sino el cambio en la naturaleza de la competencia. BCG advierte que una parte significativa del crecimiento reciente de la industria ha estado impulsada por la evolución de los mercados financieros, mientras que el crecimiento orgánico continúa siendo uno de los principales retos para las gestoras. En consecuencia, la capacidad para desarrollar nuevos canales de distribución, mejorar la eficiencia operativa y adaptar los modelos de negocio será un factor decisivo para el crecimiento durante los próximos años.

Activos globales bajo gestión (AUM)

Este cambio tiene una consecuencia inmediata: la conversación deja de centrarse exclusivamente en los productos de inversión y comienza a enfocarse en las capacidades que permiten a las gestoras crecer, adaptarse y competir en un entorno cada vez más complejo.

Evolución del modelo de negocio de las gestoras

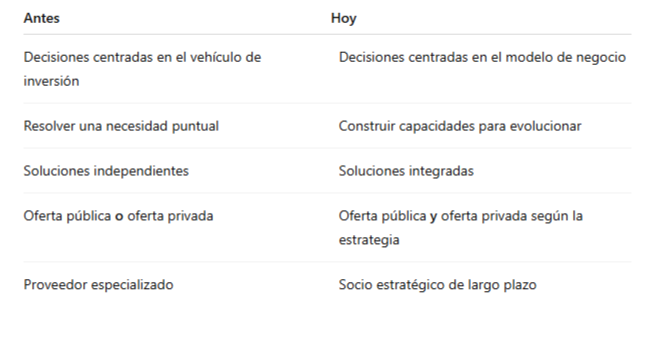

Este cambio explica por qué las preguntas que hoy se hacen las gestoras son diferentes. Ya no basta con identificar el vehículo más adecuado para lanzar una estrategia. El verdadero reto consiste en construir organizaciones capaces de adaptarse conforme evolucionan los mercados, las necesidades de los inversionistas y los canales de distribución.

Una misma estrategia puede comenzar mediante un vehículo de oferta privada, ampliar posteriormente su alcance internacional o evolucionar hacia estructuras de oferta pública a medida que cambian sus objetivos comerciales o regulatorios. La decisión estratégica deja de ser el vehículo en sí mismo y pasa a ser la capacidad de evolucionar sin tener que reconstruir el modelo operativo en cada etapa.

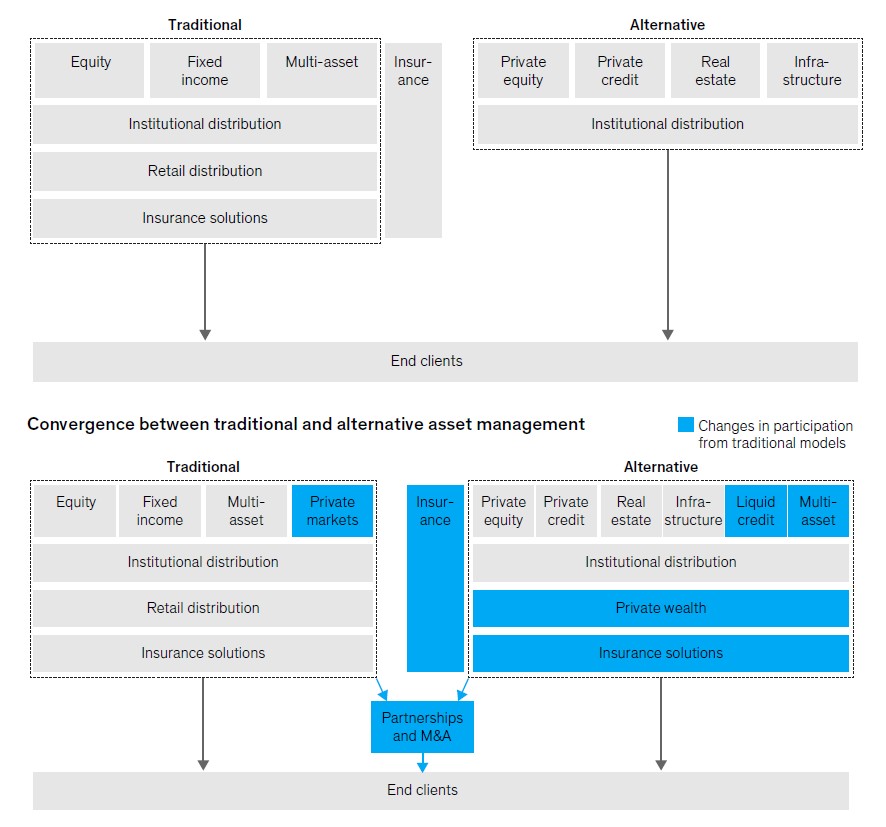

Esta transformación coincide con lo que McKinsey denomina la «gran convergencia» del asset management. En su análisis, la consultora explica que las fronteras tradicionales entre distintos modelos de gestión se están difuminando y que las gestoras demandan capacidades cada vez más integradas para responder a un entorno donde la especialización convive con la necesidad de mayor flexibilidad, eficiencia y alcance internacional.

Convergencia» entre la gestión tradicional y la gestión alternativa

Más que una convergencia entre mercados públicos y privados, estamos asistiendo a una convergencia en la forma de construir empresas de gestión de activos. Los gestores necesitan modelos operativos preparados para incorporar distintos vehículos de inversión, responder a diferentes jurisdicciones y adaptarse con agilidad conforme evolucionan las estrategias y los mercados.

Ese cambio explica también por qué la industria está evolucionando desde proveedores especializados hacia plataformas con capacidades más amplias e integradas. La demanda ya no se concentra únicamente en resolver una necesidad puntual, sino en contar con socios capaces de acompañar el desarrollo de una estrategia durante todo su ciclo de vida.

La evolución del asset management demuestra que el reto de las gestoras ya no consiste únicamente en desarrollar mejores estrategias de inversión. El verdadero desafío pasa por construir modelos de negocio capaces de adaptarse con agilidad a nuevos mercados, distintos perfiles de inversionistas y canales de distribución cada vez más globales. En ese contexto, la capacidad de combinar diferentes vehículos de inversión dentro de una misma estrategia deja de ser una ventaja operativa para convertirse en una ventaja competitiva.

Responder a esta transformación exige plataformas capaces de integrar distintas capacidades dentro de una misma infraestructura operativa. Con esa visión, FlexFunds, junto con Leverage Shares y Themes ETFs, ha desarrollado una plataforma global de soluciones end-to-end que integra:

- Vehículos de inversión de oferta pública y privada

- ETPs cotizados en Europa

- ETFs listados en Nasdaq

- Capacidades de reporting institucional.

De esta manera, gestores, asesores e instituciones pueden acceder a una infraestructura más eficiente, escalable y alineada con los estándares de los mercados internacionales, acompañando la evolución de sus estrategias de inversión.

Por Funds Society

Por Funds Society