Durante décadas, la construcción de carteras se apoyó en una premisa relativamente sencilla: combinar acciones y bonos permitía equilibrar riesgo y rentabilidad. Sin embargo, los acontecimientos de los últimos años han puesto a prueba esa lógica.

La inflación persistente, las tensiones geopolíticas, los cambios en las políticas monetarias y la creciente concentración de los mercados han llevado a muchos gestores a replantearse una pregunta fundamental: ¿qué significa realmente estar diversificado en 2026?

Precisamente esta fue una de las principales conclusiones abordadas recientemente por Morningstar en sus investigaciones sobre diversificación. La firma sostiene que la diversificación sigue siendo una de las herramientas más eficaces para gestionar riesgos, pero advierte que las relaciones entre distintas clases de activos han evolucionado, obligando a los gestores a revisar algunas de las premisas tradicionales de construcción de cartera.

El desafío de las correlaciones

Uno de los aspectos más relevantes que destacan los estudios recientes de Morningstar es que la verdadera diversificación no depende únicamente del número de activos presentes en una cartera, sino de cómo estos se comportan entre sí.

En otras palabras, poseer más activos no necesariamente implica una cartera más resiliente si todos reaccionan de manera similar ante los mismos factores macroeconómicos.

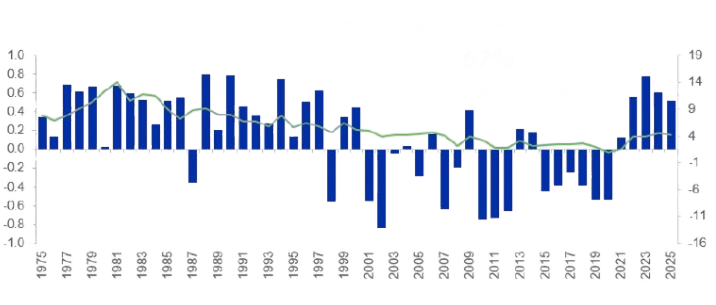

La evolución de la correlación entre acciones y bonos ofrece una reflexión particularmente relevante para los gestores. Aunque muchos participantes del mercado consideran normal una correlación negativa entre ambas clases de activos, los datos muestran una realidad más compleja. Durante los últimos 51 años, las acciones y los bonos registraron correlación positiva en el 67% de los años calendario.

Correlación anual entre acciones y bonos (1975-2025)

Fuente: Bloomberg. Acciones representadas por el S&P 500 y bonos por el Bloomberg US Treasury Total Return Index. Gráfico presentado por Maricarmen de Mateo, Head of Alternatives Distribution de Vinci Compass, durante el webinar “Tendencias, desafíos y herramientas que están redefiniendo la gestión de activos en 2026”, organizado por FlexFunds y Funds Society.

El prolongado período de correlación negativa observado entre principios de los años 2000 y 2021 coincidió con un entorno caracterizado por inflación moderada, globalización y tasas de interés descendentes. Sin embargo, el retorno de las presiones inflacionarias, junto con un escenario geopolítico más complejo y tasas que podrían permanecer elevadas durante más tiempo, ha impulsado nuevamente correlaciones positivas entre ambas clases de activos.

Para los gestores, el mensaje es claro: las relaciones entre activos no son permanentes. La efectividad de una estrategia de diversificación depende, en gran medida, del régimen económico predominante y de la capacidad para identificar fuentes de riesgo y retorno que respondan a dinámicas diferentes.

Esta realidad ha llevado a muchos gestores a replantear la composición de sus carteras y a buscar nuevas fuentes de exposición que complementen las estrategias tradicionales de renta variable y renta fija.

De la diversificación por activos a la diversificación por fuentes de riesgo

Históricamente, la diversificación se entendía como una distribución entre distintas clases de activos tradicionales: renta variable, renta fija, liquidez e incluso exposición internacional.

Hoy, cada vez más profesionales adoptan una visión diferente: diversificar por fuentes de riesgo.

Bajo esta lógica, el objetivo ya no consiste únicamente en añadir más posiciones, sino en incorporar exposiciones que respondan a dinámicas económicas distintas, ya sea a través de estrategias de renta fija especializada, crédito privado, infraestructura, financiamiento comercial, activos inmobiliarios, materias primas o determinadas estrategias alternativas.

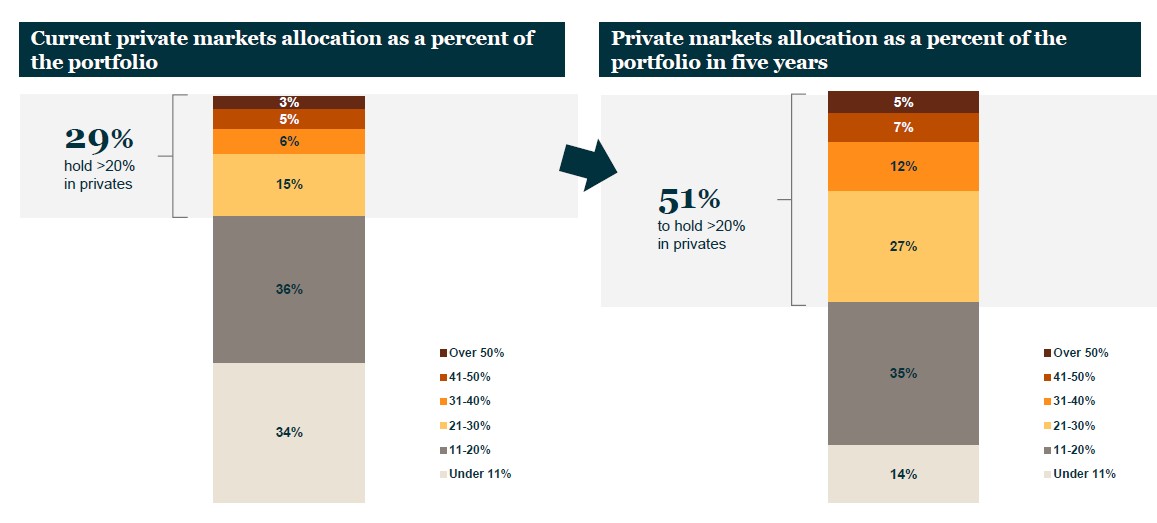

El estudio Equilibrium Global Institutional Investor Survey 2026 de Nuveen, basado en las respuestas de 800 inversionistas institucionales que administran USD 16,6 billones en activos, muestra que los mercados privados continúan ganando protagonismo dentro de las carteras globales.

Uno de los datos más reveladores es que el porcentaje de instituciones con más de un 20 % de asignación a mercados privados pasaría de 29 % en la actualidad a 51 % durante los próximos cinco años.

Evolución prevista de las asignaciones a mercados privados

Fuente: Nuveen EQuilibrium Global Institutional Investor Survey 2026.

Si bien la búsqueda de rentabilidad sigue siendo un factor relevante, esta evolución también refleja el interés de los inversionistas institucionales por incorporar activos con comportamientos diferenciados frente a los mercados públicos tradicionales.

La securitización como puente hacia nuevas exposiciones

A medida que los gestores amplían el universo de exposiciones utilizadas para diversificar sus carteras, también aumenta la necesidad de estructuras eficientes que permitan acceder, empaquetar y distribuir dichas estrategias. En este contexto, la securitización está adquiriendo una relevancia renovada.

Más allá de su función tradicional como herramienta de financiación, la securitización permite transformar distintas estrategias y activos en vehículos de inversión estructurados y distribuibles dentro de la infraestructura financiera internacional.

Su valor radica en que amplía el universo de exposiciones que gestores, asesores e instituciones pueden incorporar a sus carteras de forma eficiente.

Esto incluye tanto activos líquidos como ilíquidos. Desde estrategias de renta variable global, renta fija, gestión activa, temáticas o multiactivo, hasta exposiciones vinculadas a infraestructura, proyectos inmobiliarios o financiamiento especializado.

La capacidad de estructurar estas estrategias bajo vehículos de inversión con estándares operativos y de distribución institucional facilita el acceso a fuentes de retorno que, en muchos casos, resultarían más complejas de implementar mediante estructuras tradicionales.

En un entorno donde los gestores buscan combinar eficiencia operativa, acceso global y una mayor diversificación de riesgos, la securitización se está consolidando como una herramienta capaz de conectar una gama cada vez más amplia de activos y estrategias con inversores institucionales y plataformas internacionales de distribución.

Diversificar mejor, no necesariamente más

La evolución actual de los mercados parece estar impulsando una transición desde la diversificación cuantitativa hacia una diversificación cualitativa.

No se trata de incorporar más activos a una cartera, sino de identificar aquellos que realmente aporten comportamientos diferenciados durante distintos ciclos económicos.

La discusión sobre diversificación ya no gira exclusivamente en torno a cuántos activos incluir, sino a comprender qué riesgos están presentes en una cartera y cuáles permanecen sin cubrir.

En ese escenario, la securitización no debe entenderse únicamente como una herramienta de estructuración financiera, sino como un mecanismo que permite acceder a nuevas fuentes de exposición, ampliar el conjunto de oportunidades disponibles y construir carteras potencialmente más robustas frente a un entorno cada vez más complejo.

Porque si algo parece haber cambiado en los últimos años, no es la importancia de la diversificación. Lo que está cambiando es el entorno en el que esta debe construirse.

En un mundo donde las correlaciones entre los activos tradicionales pueden variar significativamente según el régimen económico, la capacidad de acceder a una gama más amplia de exposiciones, líquidas e ilíquidas, públicas y privadas, se está convirtiendo en un elemento cada vez más relevante para la construcción de carteras resilientes.

La pregunta para los gestores ya no es si deben diversificar, sino cómo construir carteras capaces de adaptarse a un entorno donde las relaciones entre los activos evolucionan constantemente. En ese desafío, ampliar el universo de exposiciones disponibles puede resultar tan importante como la propia selección de activos.

En FlexFunds ayudamos a gestores, asesores e instituciones a transformar una amplia variedad de estrategias y activos en vehículos de inversión distribuibles internacionalmente. Para conocer cómo la securitización puede contribuir a sus objetivos de diversificación, contacte con nuestros especialistas a través de info@flexfunds.com

Por Funds Society, Madrid

Por Funds Society, Madrid