Tres de las creencias más comunes sobre el mercado de valores estadounidense —qué rinde, cómo invertir y qué añade riesgo— no sólo confunden a los inversores, sino que pueden impedir que las carteras alcancen su máximo potencial.

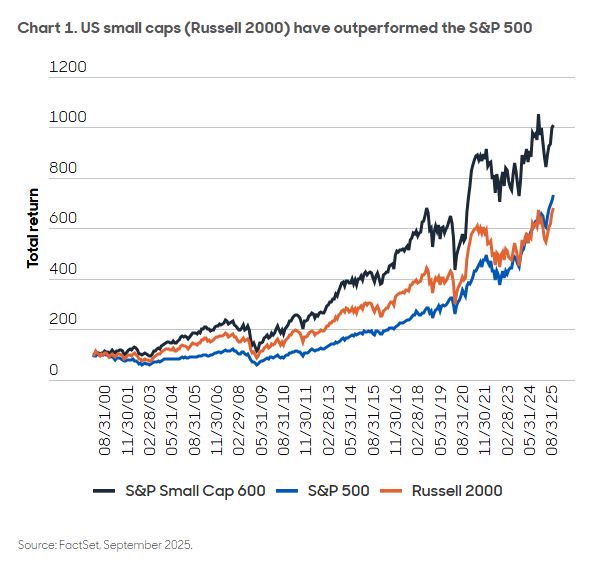

El mercado de renta variable estadounidense se suele ver a través de un prisma estrecho, moldeado por las tendencias recientes de rendimiento y las estadísticas más destacadas. Pero bajo la superficie se esconde una realidad más matizada, especialmente en lo que respecta a las acciones de pequeña capitalización.

Cuestionamos tres creencias comunes que siguen influyendo en el comportamiento de los inversores: que las acciones de gran capitalización han superado sistemáticamente a las de pequeña capitalización, que la gestión activa es ineficaz en Estados Unidos y que añadir acciones de pequeña capitalización a una cartera de gran capitalización aumenta el riesgo global.

Basándonos en datos históricos, la dinámica estructural del mercado y los principios de construcción de carteras, revelamos cómo estos mitos no solo tergiversan los hechos, sino que también ocultan los posibles beneficios de un enfoque más diversificado y gestionado de forma activa para las acciones estadounidenses.

Mito 1 – Las large caps han superado a las small caps en Estados Unidos

Creemos que el sesgo de recencia —un sesgo cognitivo que lleva a las personas a dar demasiada importancia a los acontecimientos o experiencias recientes a la hora de tomar decisiones o emitir juicios— puede estar afectando a la percepción de la región. Esto se hace evidente con el reciente rendimiento superior del S&P 500, que parece estar sesgando la confianza de los inversores y eclipsando las tendencias a largo plazo y los datos históricos1.

Sin embargo, los rendimientos más atractivos de las acciones estadounidenses provienen de las pequeñas capitalizaciones de alta calidad, representadas principalmente por el S&P 6003.

A diferencia del Russell 2000, que incluye una proporción significativa de empresas no rentables (alrededor de un tercio de sus componentes), el S&P 600 aplica criterios de inclusión muy estrictos. Estos incluyen ganancias positivas tanto en el último trimestre como en los últimos cuatro trimestres consecutivos, un umbral mínimo de capitalización bursátil (normalmente entre 1.000 y 8.000 millones de dólares) y filtros de liquidez, como un volumen mínimo de negociación. Estos filtros dan como resultado un índice de calidad notablemente superior.

Otro aspecto que hay que tener en cuenta en relación con las empresas de pequeña capitalización frente a las de gran capitalización en Estados Unidos es que se trata solo de datos a nivel de índice, y creemos que la gestión activa tiene más posibilidades de éxito en las empresas con menor capitalización bursátil.

Mito 2: la gestión activa no funciona en EE. UU.

Esta afirmación suele derivarse de estadísticas generales centradas en las grandes capitalizaciones estadounidenses, entre las que el dominio de un puñado de acciones tecnológicas de megacapitalización ha hecho que sea excepcionalmente difícil para los gestores activos superar al S&P 500. De hecho, los datos de Morningstar muestran que, una vez deducidas las comisiones, solo alrededor del 4 % de los gestores activos de grandes capitalizaciones estadounidenses han obtenido mejores resultados en la última década4.

Pero esta narrativa no se aplica a todo el mercado. Creemos que las empresas de pequeña capitalización estadounidenses cuentan una historia muy diferente. Con una cobertura significativamente menor por parte del sell-side, una mayor dispersión en los rendimientos y un acceso más directo a la dirección de las empresas, el espacio de las pequeñas capitalizaciones sigue siendo un terreno fértil para los gestores activos cualificados. Estas ineficiencias estructurales crean oportunidades para descubrir empresas de alta calidad infravaloradas.

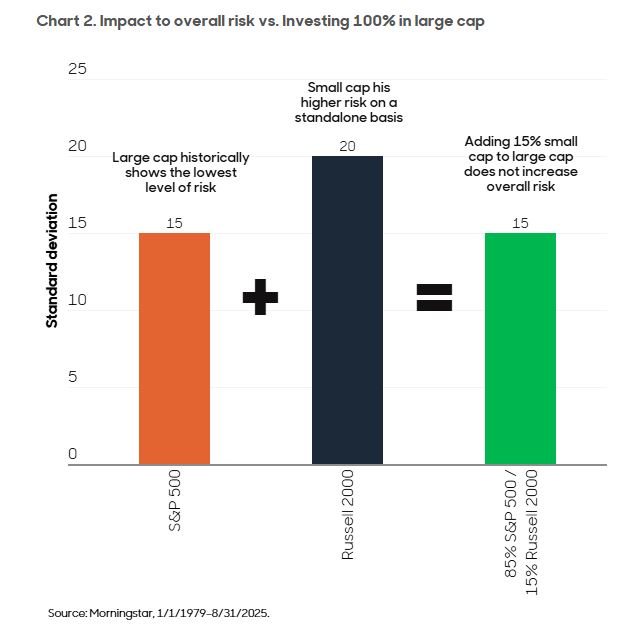

Mito 3: añadir pequeñas capitalizaciones a las grandes capitalizaciones aumenta el riesgo global

Se trata de una idea errónea muy extendida. Si bien es cierto que, históricamente, las pequeñas capitalizaciones estadounidenses han mostrado una volatilidad aproximadamente un tercio superior a la de sus homólogas de gran capitalización de forma aislada, evaluar el riesgo de forma aislada no permite tener una visión global. Lo que realmente importa es cómo interactúan las diferentes clases de activos dentro de una cartera más amplia.

Cuando se combinan con las large caps, las small caps no provocan un aumento del riesgo global. Esto se debe a la menor correlación entre ambos segmentos, lo que ayuda a suavizar el rendimiento a lo largo de los ciclos del mercado.

Los inversores a veces se preguntan: «¿Qué porcentaje debo asignar a las pequeñas capitalizaciones?». Aunque no hay una respuesta única válida para todos, creemos que hay dos puntos clave que vale la pena tener en cuenta:

- MSCI define las empresas de pequeña capitalización en cada país como el 15 % inferior del mercado de valores de cada país, lo que sugiere un punto de referencia natural para su inclusión.5

- Dadas las ventajas en términos de diversificación y rentabilidad, creemos que hay argumentos de peso para asignar más del 15 %.

En el entorno actual, en el que el liderazgo del mercado es reducido y el riesgo de concentración va en aumento, creemos que añadir valores de pequeña capitalización no es solo una cuestión de buscar rentabilidad. Se trata de construir una cartera más equilibrada y resistente.

Si aplicamos la regla del 15 % de MSCI, podemos ver el impacto en el riesgo global frente a invertir el 100 % en empresas de gran capitalización; una distribución del 85 %/15 % equivale al mismo riesgo que el 100 % en empresas de gran capitalización.

Por qué ahora es el momento de diversificar la exposición a la renta variable estadounidense

Según datos de Morningstar, el 66 % de las large caps estadounidenses se asignan a fondos indexados o ETF pasivos6. Aunque algunos ETF se gestionan de forma activa, la gran mayoría replican el S&P 500 con comisiones muy bajas. Hasta hace poco, este enfoque pasivo era posiblemente la forma más eficaz de obtener exposición a la renta variable estadounidense, sobre todo teniendo en cuenta los persistentes retos a los que se enfrentan los gestores activos de grandes capitalizaciones y el bajo rendimiento de las pequeñas capitalizaciones.

Sin embargo, los excepcionales rendimientos de los últimos años —un 23 % anual en los últimos tres años y un 14 % anual en los últimos diez años— están muy concentrados, lo que ha contribuido a elevar el riesgo de concentración y a la tan publicitada expansión de los múltiplos.

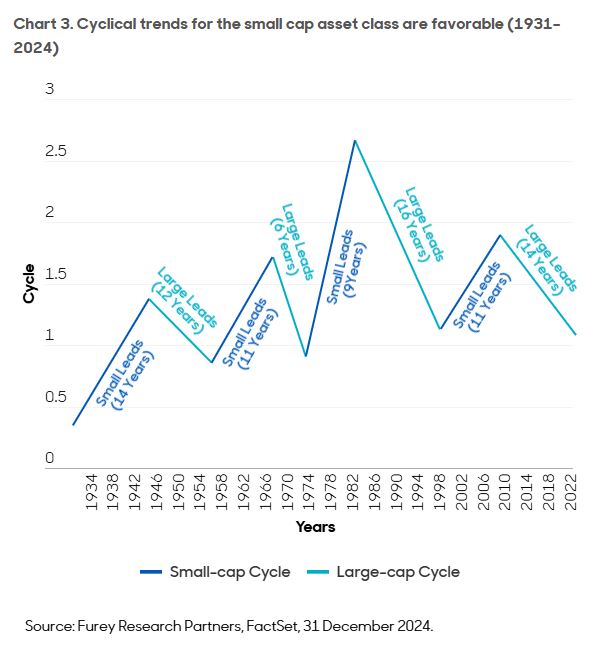

Si bien las small caps estadounidenses han tenido un rendimiento inferior, los patrones históricos (gráfico 3) muestran que no es raro que las empresas de gran o pequeña capitalización dominen el mercado durante largos periodos.

Si los ciclos de mercado anteriores sirven de indicio, es posible que ahora nos estemos acercando a las últimas etapas de la tendencia actual, lo que ofrece una razón oportuna y convincente para reevaluar las asignaciones de renta variable estadounidense.

Aún es demasiado pronto para afirmarlo, pero el 8 de abril de 2025 podría considerarse, en retrospectiva, como un punto de inflexión. Desde entonces, las pequeñas capitalizaciones estadounidenses han superado a sus homólogas de mayor tamaño en un 6 %, tras la recuperación del mercado desde los mínimos relacionados con los aranceles.

Creemos que la forma más convincente de diversificar la exposición a la renta variable estadounidense es mediante una estrategia de pequeña capitalización gestionada de forma activa, en particular una que combine dos atributos fundamentales a los que los inversores dan cada vez más prioridad:

- Un historial consistente de rendimiento superior.

- Un perfil de rentabilidad que no esté muy correlacionado con el S&P 500.

En conjunto, estas características ofrecen no solo diversificación, sino también la posibilidad de mejorar la rentabilidad a largo plazo y reducir la dependencia de la dinámica del mercado de gran capitalización.

Una forma más inteligente de evaluar los rendimientos

Los rendimientos acumulados son útiles para mostrar el rendimiento de un fondo en un momento determinado, pero pueden verse afectados positiva o negativamente por el entorno a corto y medio plazo.

Se podría argumentar que la forma más eficaz de evaluar el rendimiento de un fondo es a través de datos de rendimiento continuos. Este enfoque capta una gama más amplia de condiciones del mercado y reduce la influencia de las fluctuaciones a corto plazo.

Refleja nuestro propio proceso de inversión: cuando evaluamos si una empresa merece ser incluida en la cartera, creemos que es imprescindible no centrarse únicamente en los resultados recientes. En su lugar, evaluamos el rendimiento de una empresa en diversos entornos de mercado, lo que nos proporciona una visión más profunda de su potencial resistencia y consistencia futuras.

Un perfil de rentabilidad con baja correlación con el S&P 500

Para los inversores que buscan diversificar su exposición a la renta variable estadounidense más allá de una asignación del 100 % a acciones de gran capitalización, la correlación con el S&P 500 es una consideración importante. Muchas empresas estadounidenses de pequeña capitalización de alta calidad, que abarcan diversos sectores y se basan en distintos fundamentales, ofrecen perfiles de rentabilidad diferenciados que, en nuestra opinión, pueden complementar las posiciones en acciones de gran capitalización.

Los factores que influyen en el rendimiento de los índices de gran capitalización, como el S&P 500, suelen diferir significativamente de los que impulsan las acciones de pequeña capitalización, lo que da lugar a una menor correlación entre los segmentos. Esta divergencia puede mejorar la diversificación de la cartera y ayudar a suavizar el rendimiento a lo largo de los ciclos del mercado.

Tribuna de Graham McCraw, especialista senior en inversiones de renta variable, y de Tom Harvey, especialista senior en renta variable, en Aberdeen Investments.

Notas

1 El índice S&P 500® es un índice no gestionado que se considera representativo del mercado bursátil estadounidense.

2 El índice Russell 2000® es un índice no gestionado que se considera representativo de las acciones de pequeña capitalización. El índice Russell 2000 es una marca comercial/marca de servicio de Frank Russell Co. Russell® es una marca comercial de Frank Russell Co.

3 El índice S&P Small Cap 600® es un índice ponderado por el valor de mercado que se considera representativo de las acciones estadounidenses de pequeña capitalización.

4 «Morningstar: Solo el 14,2 % de los gestores activos superaron a los pasivos en la última década». Portfolio Adviser, marzo de 2025. https://portfolio-adviser.com/

5 MSCI, quizás más conocido por sus índices de referencia, es el acrónimo de Morgan Stanley Capital International. Se trata de una empresa de investigación de inversiones que proporciona índices bursátiles, análisis de riesgo y rendimiento de carteras y herramientas de gobernanza a inversores institucionales y fondos de cobertura.

6 Morningstar, según datos de flujo de activos de fondos domiciliados en EE. UU., septiembre de 2025.

Información importante

Las previsiones se ofrecen a título informativo y no reflejan el rendimiento potencial. Las previsiones no están garantizadas y los acontecimientos o resultados reales pueden diferir sustancialmente.

Las acciones de empresas de pequeña y mediana capitalización conllevan un mayor riesgo y una mayor volatilidad que las acciones de empresas más grandes y consolidadas.

AA-241025-200126-1

Por Funds Society

Por Funds Society