É possível que os investidores precisem de uma gama mais ampla de ferramentas de renda fixa. Em um mercado mais fragmentado, o crédito global pode oferecer diversificação, uma fonte resiliente de renda e potencial de retorno equilibrado.

Destacam-se cinco razões:

- Uma maior diversificação pode reforçar a resiliência.

- O crescimento favorável e os sólidos fundamentos podem potencialmente sustentar os retornos.

- Os rendimentos continuam atrativos em termos históricos.

- O crédito global pode contribuir para a redução do risco.

- Também pode ser uma classe de ativos atrativa para voltar a assumir risco.

1. A diversificação importa mais do que nunca

A diversificação global importa mais do que nunca. Os riscos se multiplicaram, desde a fragmentação geopolítica e as preocupações fiscais até as tensões comerciais, a inflação persistente, a pressão do crédito privado, os choques climáticos e as questões demográficas. Nesse contexto, uma exposição concentrada é mais difícil de justificar.

O crédito global é um poderoso instrumento de diversificação dentro da renda fixa. Ele abrange diferentes regiões, setores e emissores, reduzindo o risco de concentração, ampliando o conjunto de oportunidades e gerando um fluxo de renda mais equilibrado.

Por sua própria natureza, o crédito global oferece uma importante diversificação geográfica. Embora os Estados Unidos continuem sendo o país com maior peso no índice (1), sua participação é significativamente inferior a 50%, um percentual muito abaixo do observado nos índices globais de ações (2).

Além disso, amplia o universo de investimentos. Diferentes regiões oferecem distintas combinações setoriais, estruturas de capital e perfis de emissores. Os Estados Unidos proporcionam profundidade nos setores de comunicações, saúde e indústria; a Europa contribui com o setor financeiro, serviços públicos e uma seleção de emissores com grau de investimento; o Canadá e outros mercados desenvolvidos agregam variedade. Essa amplitude reduz a exposição a setores específicos ou ao risco de refinanciamento e oferece aos gestores ativos mais espaço para migrar para riscos melhor remunerados. O setor bancário representa 15,9% do índice global de crédito, seguido pelas entidades supranacionais (10,1%) e pelos serviços públicos (7,6%).

Acreditamos que a gestão ativa é a melhor forma de aproveitar essas vantagens. A exposição passiva pode ampliar a diversificação, mas uma abordagem ativa está mais bem preparada para avaliar os fundamentos regionais, a liquidez e os riscos específicos de cada emissor.

2. Os fundamentos macroeconômicos continuam favoráveis

A economia global continua apoiando o mercado de crédito. As tensões geopolíticas não desaceleraram de forma material o crescimento, e consumidores, lucros corporativos, mercados de trabalho e investimentos privados parecem continuar resilientes em diversos mercados.

Ainda assim, os riscos macroeconômicos continuam apontando para uma tendência de desaceleração. Entre os principais riscos estão as disrupções nas cadeias de suprimentos, o aumento das expectativas inflacionárias, o aperto das condições financeiras, o recrudescimento das tensões comerciais e ganhos de produtividade impulsionados pela inteligência artificial abaixo do esperado.

Os fundamentos dos índices de referência estão melhorando. Nos Estados Unidos e na Europa, os dois mercados com maior peso nos índices, as margens e a geração de caixa estão se fortalecendo. Os fundamentos dos mercados emergentes também continuam demonstrando resiliência, embora a dispersão tenha aumentado.

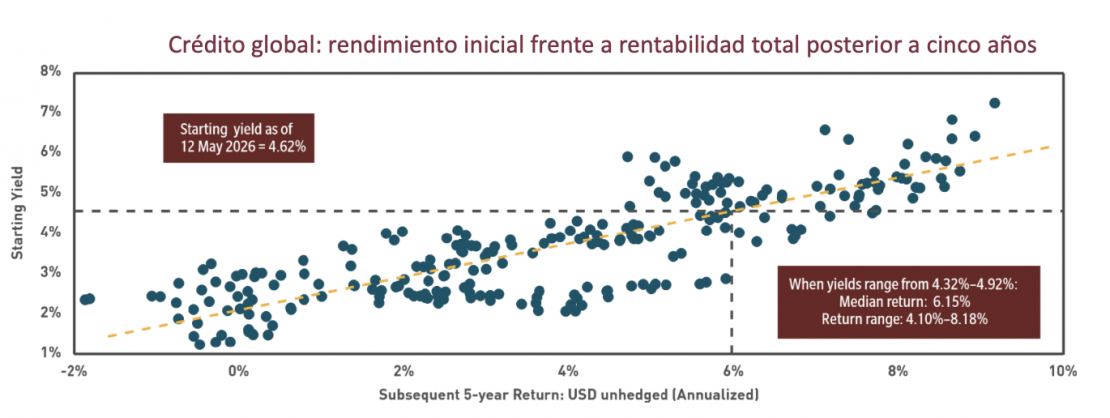

3. Os rendimentos continuam atrativos

Com rendimento de 4,62%, o crédito global continua atrativo em termos históricos. Isso é importante porque os rendimentos iniciais costumam ser determinantes para os retornos futuros: quando os rendimentos estavam entre 4,3% e 4,9%, o retorno médio em cinco anos foi historicamente de 6,15%.

Exemplo 1:

Fonte: Bloomberg. Crédito Global = Índice Global Aggregate Debt Total Return Value USD sem proteção cambial (unhedged). Dados mensais de janeiro de 2000 até 30 de abril de 2026. Os rendimentos são brutos e denominados em dólares americanos. O desempenho passado não garante resultados futuros. Não é possível investir diretamente em um índice.

Os rendimentos ”break-even” continuam indicando uma margem de valorização. Os rendimentos precisariam subir mais de 80 pontos-base para que o retorno esperado em um ano se tornasse negativo. Os spreads estão apertados, mas não vemos nenhum catalisador claro que provoque uma correção deles.

4. Uma forma prática de reduzir riscos

Os argumentos a favor da redução de risco são convincentes. As ações se recuperaram e a pressão no crédito privado está aumentando. Reduzir risco não precisa significar abrir mão da renda ou migrar para caixa. O crédito global pode desempenhar esse papel, oferecendo rendimentos atrativos, fundamentos sólidos e um conjunto de oportunidades mais amplo do que o crédito exclusivamente doméstico, ao mesmo tempo em que permite aos investidores manterem suas posições.

Também se destaca por ter demonstrado relativa resiliência diante da volatilidade macroeconômica. Nos últimos três anos, a volatilidade do retorno total foi aproximadamente metade da observada no índice MSCI World. Títulos de maior qualidade tendem a apresentar desempenho melhor do que a renda variável quando a incerteza aumenta.

A geração de renda também continua atrativa. Em um ambiente de rendimentos mais elevados, os investidores ainda podem obter um carry significativo sem precisar se afastar muito do espectro de qualidade.

A redução de risco torna-se mais eficaz quando acompanhada de uma abordagem focada na qualidade e em uma seleção criteriosa de ativos. Se a redução de risco for um objetivo estratégico, pode fazer sentido priorizar balanços sólidos, fluxos de caixa estáveis e setores com beta mais baixo.

A gestão ativa assume importância especial nesse contexto. Uma estratégia global permite reajustar exposições entre regiões, setores e emissores, administrar liquidez e responder a disrupções de mercado.

5. Uma alternativa aos títulos soberanos

Os títulos soberanos globais enfrentam desafios significativos. Em diversos mercados, incluindo os Estados Unidos e algumas regiões da Europa, as preocupações fiscais e a evolução da dívida têm prejudicado a demanda por títulos públicos de longo prazo.

O crédito global tem gerado retornos ajustados ao risco mais robustos do que os títulos soberanos globais. Em períodos de um, três e cinco anos, os retornos por unidade de volatilidade foram significativamente superiores. Nos últimos três anos, o índice registrou retorno anualizado de 5,15% com volatilidade de 6,4%, contra 1,26% e 7,3%, respectivamente, do índice de títulos do Tesouro. Essa diferença reflete a volatilidade das taxas de juros, que impactou mais a duração do que o risco de crédito.

Esse desempenho também é sustentado por fundamentos e fatores técnicos mais sólidos. Em vários mercados, os balanços corporativos parecem mais fortes do que os dos emissores soberanos, enquanto a demanda por novas emissões permanece robusta.

O argumento a favor do crédito global

A tese se apoia em cinco pilares: diversificação, fundamentos sólidos, rendimentos atrativos e flexibilidade para reduzir risco ou adicionar risco de forma seletiva. A gestão ativa continua sendo a melhor maneira de capturar essas oportunidades em diferentes regiões, setores e emissores.

Artigo de opinião de Benoit Anne, Diretor Executivo Sênior do Grupo de Estratégia e Perspectivas da MFS Investment Management.

Saiba mais sobre a MFS Investment Management

- Índice Global de Crédito com Retorno Total em USD. Dados de 12 de maio de 2026.

- Fontes: Bloomberg. Crédito global = Bloomberg Global Aggregate Credit Total Return Index Value Unhedged USD. Dados de 12 de maio de 2026.

Fontes: Bloomberg. Crédito global = Bloomberg Global Aggregate Credit Total Return Index Value Unhedged USD. A volatilidade é calculada com base em dados mensais utilizando uma janela móvel de três anos. Dados até maio de 2026 (posição em 12 de maio).

Emitido na Europa pela MFS Investment Management (Lux) S.à r.l. (“MFS Lux”), uma sociedade de responsabilidade limitada com sede na 4 rue Albert Borschette, L-1246 Luxemburgo, Grão-Ducado de Luxemburgo, autorizada e regulada pela Commission de Surveillance du Secteur Financier (CSSF) como sociedade gestora de UCITS sob a legislação luxemburguesa.

Este material é fornecido exclusivamente para fins informativos e não constitui uma oferta nem uma solicitação para compra ou venda de valores mobiliários ou serviços de investimento. Destina-se apenas a investidores profissionais, conforme definidos pelas leis e regulamentações locais aplicáveis, e não deve ser utilizado ou distribuído a qualquer outra pessoa.

As informações aqui contidas não podem ser distribuídas, divulgadas ou reproduzidas, total ou parcialmente, sem autorização prévia, nem utilizadas ou consideradas em qualquer jurisdição onde tal utilização, confiança ou distribuição seja contrária às leis ou regulamentações aplicáveis.

Por Beatriz Zuniga

Por Beatriz Zuniga