Según la última Encuesta de Percepción Pública sobre Ciencia, Tecnología e Innovación y Emprendimientos (CTIE), realizada por la Agencia Nacional de Investigación e Innovación (ANII) en octubre de 2021, más de la mitad de la población (53%) considera que Uruguay se destaca en ciencia y tecnología, cuatro puntos porcentuales más que en la edición anterior de este estudio, del año 2014.

Los temas que despiertan mayor interés para la sociedad uruguaya son: la alimentación y el consumo (32%), seguido de la Medicina y la Salud (29%) y en tercer lugar el Deporte (27%). Ciencia y Tecnología es la categoría que más aumentó, pasando de 7% en 2014 a 17% en 2021.

Asimismo, por primera vez se preguntó sobre el interés en temas de Innovación y Emprendimientos, alcanzando el 20% de interés de la población. En esa línea, siete de cada diez uruguayos (73,1%) cree que existen empresas innovadoras en el país y un tercio (33%)afirmó conocer al menos un emprendimiento.

Por otro lado, uno de los indicadores principales de la cultura científica es la asistencia a actividades científico-culturales.

Si bien se mantiene la tendencia de encuestas anteriores sobre las preferencias de consumo cultural de los uruguayos -que afirmaron que asisten en mayor medida al Zoológico, Jardín Botánico, Reservas Naturales y Planetarios (60%), Día del Patrimonio (46%), Feria del Libro (40%) y Bibliotecas (32%)-, se nota un aumento en los guarismos para las actividades vinculadas a las ciencias.

Un 25% de los uruguayos contestó que concurren a Museos de Ciencias (5 puntos porcentuales más que en 2014), 14% actividades de la Semana de la Ciencia y la Tecnología (6 puntos más), 13% a Ferias de Ciencias (6 puntos más), y 12% a talleres de robótica, opción que no formaba parte de las respuestas en la medición de 2014.

En particular en la edición 2021 se incorporaron nuevas preguntas en torno al consumo de contenido vinculado a CTIE. De acuerdo a los resultados, 7 de cada 10 uruguayos afirman que utilizan internet para buscar información científica (71,2%) y miran programas odocumentales por televisión sobre ciencia, tecnología o naturaleza (70,1%). Le siguen la lectura en diarios de las noticias (45,2%), la búsqueda de información en redes sociales (40,8%) y la escucha de secciones de radio referidos a la temática (30,3%). Las prácticasmenos usadas son la lectura de revistas (25,4%) y libros de divulgación científica (24%).

Ficha técnica: La encuesta fue realizada por la consultora Cifra en el período comprendido entre el 1° y el 21 de octubre de 2021. La muestra del estudio fue de 1.108 personas y la medición se realizó a través de encuestas telefónicas. El margen de error de la encuesta de 1108 casos es de +/-2,95 puntos porcentuales para un 95% de confianza.

Según el informe global «In an Uncertain World, Latam M&A is on the Rise» de KPMG, los inversores globales se sienten optimistas sobre las operaciones en América Latina, con un 51% que espera realizar cuatro o más operaciones en los próximos dos años. Y no es sólo el número de operaciones lo que se espera que aumente: el 48% de los encuestados también espera que crezca el valor de las operaciones.

«Las oportunidades de fusiones y adquisiciones en América Latina son abundantes, y la ejecución exitosa de estas transacciones depende en gran medida de tener un profundo conocimiento de las culturas, costumbres y regulaciones locales que, de lo contrario, pueden tomar a los inversionistas por sorpresa», dice JP Trouillot, socio de KPMG Estados Unidos, líder de Deal Advisory & Strategy para América Latina. «La falta de este conocimiento puede presentar ciertamente algunos riesgos. Pero con la diligencia debida y una buena gobernanza, las recompensas pueden ser significativas».

La encuesta se hizo entre marzo y abril de 2023 a 400 directivos de empresas de 14 países que han participado en inversiones en fusiones y adquisiciones por valor de más de 50 millones de dólares en los últimos cinco años o que hayan asesorado sobre este tipo de inversiones. Entre los encuestados había inversores de capital privado, de capital riesgo, ejecutivos de empresas y asesores de fusiones y adquisiciones.

Aunque cuatro de cada cinco encuestados afirman que su operación de fusión y adquisición más reciente en América Latina fue un éxito, el proceso no siempre es fácil. Los consultados calificaron el buen gobierno corporativo (63%) y la información financiera de alta calidad (62%) como factores cruciales para el éxito de una operación, pero la falta de fiabilidad de la información dificulta la determinación de estos factores. Los principales sectores de interés son tecnología, servicios financieros, energía, agricultura y manufacturero.

«Un modelo de gobierno corporativo orientado a los accionistas es lo que da forma a la cultura empresarial de América Latina. Aunque las empresas están divulgando más información en los principales mercados de la región, el nivel de comparabilidad y la calidad de los datos siguen siendo inciertos, y hay una ausencia de normas internacionales de información. Por lo tanto, los procesos de gobernanza eficaces, como tener un comité de auditoría y mantener miembros independientes en este comité, promueven la confianza entre los accionistas y otras partes interesadas”, agregaTrouillot.

Otras conclusiones clave de la encuesta:

• El 45% de los encuestados cree que las oportunidades de fusiones y adquisiciones en la región nunca han sido mejores. Pero no están ciegos ante los riesgos: el 35% afirma que nunca ha sido tan arriesgado.

• Las razones más comunes de los encuestados para realizar operaciones de M&A en Latam son: 1) la oportunidad de entrar en nuevos mercados, 2) las oportunidades de crecimiento en sectores específicos, 3) las oportunidades derivadas del crecimiento económico general, 4) la oportunidad de diversificar la exposición al riesgo y 5) la calidad y el valor de la mano de obra.

El crecimiento y la diversificación impulsan las fusiones y adquisiciones

• En América Latina aumentan los acuerdos de todo tipo. La mayoría de los encuestados prevén un aumento de muchos tipos de operaciones, tanto dentro como fuera de la región, en los próximos dos años.

• Los inversores mundiales de fuera de la región son más optimistas sobre las perspectivas de las fusiones y adquisiciones en América Latina: mientras el 61% espera un aumento del número de acuerdos, solo el 43% de los inversores locales dijo lo mismo. Además, el 53% de los inversores extranjeros espera un aumento del valor de las operaciones, mientras que sólo el 40% de los inversores latinos comparte la misma opinión.

• El 80% califica con éxito su operación más reciente en la región.

México a la cabeza

.México arrebata a Brasil el primer puesto como país más atractivo para las fusiones y adquisiciones en América Latina, con la tecnología como sector más atractivo. El 79% de los encuestados lo califican a como un lugar atractivo para hacer negocios, frente al 69% de Brasil. Costa Rica ocupa el tercer lugar, con un 54%.

• En el octavo puesto quedó la Argentina ya que el 44% de las respuestas afirmó que es atractiva y muy atractiva para hacer esta clase de inversiones.

• El 36% de los encuestados afirma sentirse atraído por Latam debido al crecimiento en sectores específicos, una de las principales razones para invertir en Latam.

• Los encuestados esperan que el sector tecnológico sea el que registre una mayor actividad de fusiones y adquisiciones en los próximos dos años, seguido de los servicios financieros, la energía, la agricultura y la industria manufacturera.

Ignacio García de Presno, director de Deal Advisory and Strategy en México y Centroamérica de KPMG México, afirma que «el hecho de que México tome la delantera como la nación más atractiva para la actividad de fusiones y adquisiciones podría indicar un cambio en las preferencias de los inversionistas, ya que Brasil ha sido tradicionalmente el país más atractivo para las fusiones y adquisiciones debido a su tamaño, estabilidad, recursos naturales y ubicación estratégica.»

Argentina y el desafío de recuperar el terreno perdido

• Argentina ocupó el octavo lugar entre las preferencias de los encuestados con el 44% de las respuestas afirmando que el país es atractivo y muy atractivo para hacer esta clase de inversiones.

• Esto posiciona a la Argentina lejos de México y Brasil, quienes lideran el ranking, pero también por detrás de países como Costa Rica, Chile, Colombia, Perú y Uruguay.

«Las fusiones y adquisiciones en Argentina están principalmente impulsadas por procesos de reorganización corporativa que protegen el valor para los accionistas y situaciones especiales que aprovechan brechas de valor en forma oportunista», dice Andrea Oteiza, socia líder de Deal Advisory & Strategy de KPMG Argentina.

Ramiro Isaac, director de M&A y Debt Advisory de KPMG Argentina, afirma que «el desafío de Argentina es alcanzar una reconfiguración de los equilibrios macroeconómicos que posibiliten un ambiente de negocios más propicio para las inversiones, tanto orgánicas como inorgánicas. Existen en el país sectores con un alto potencial de crecimiento que podrían atraer mayor cantidad de inversores en la medida que los riesgos sistémicos sean mitigados.»

La cuarta edición del Informe de riqueza y estilo de vida globales, elaborado por Julius Baer, muestra que la tendencia general de los últimos 12 meses es el aumento de precios y el creciente costo de vida para todos los consumidores. El precio promedio del Índice de estilos de vida de Julius Baer ha aumentado en un 6% en dólares y en un 13% en moneda local. En líneas generales, esto se debe a las persistentes tasas altas de inflación y al hecho de que las materias primas, la energía, el combustible y la contratación de personal se han vuelto más costosos. Además, la demanda de los consumidores, reprimida durante la pandemia, se ha incrementado drásticamente.

La clasificación de las ciudades está basada en el Índice de estilo de vida de Julius Baer, que analiza el coste de una cesta de bienes y servicios representativa de lo que es “vivir bien” en 25 ciudades alrededor del mundo. Esto proporciona una panorámica general del coste relativo que tiene mantener un estilo de vida de alto poder adquisitivo en varios centros urbanos importantes.

Resultados regionales

Asia reafirma su dominio como centro de riqueza y estilo de vida, así como motor esencial de la economía global. En conjunto, seis ciudades de ese continente subieron en la clasificación y cuatro bajaron; siete localidades en Europa, el Oriente Medio y África (EMEA, por sus siglas en inglés) descendieron puestos en el ránking y solo una subió (Dubai). En América subieron cuatro ciudades y bajó una. Es el mayor movimiento registrado en los últimos tres años, pero que ha dejado con una de las clasificaciones más equilibradas de las mejores ciudades a nivel mundial en la historia del informe. No solo se trata del resurgimiento de América, sino también de que Europa y América se están disputando el segundo lugar, mientras que Asia, que tiene los tres primeros lugares, sigue a la cabeza.

Por primera vez, Singapur es la ciudad más alta en el ranking del Índice de estilo de vida, seguida por Shanghai, la ciudad líder del año pasado, y Hong Kong en el segundo y tercer lugar respectivamente. Taipei es la otra ciudad asiática que hay en el top ten, en el puesto número 8.

Por otra parte, por primera vez desde los inicios del estudio, EMEA es la región más asequible para vivir bien, ya que las ciudades europeas en particular caen en las clasificaciones. El segundo lugar de Londres del año pasado se convierte en cuarto en 2023 y, sin contar el firme puesto de Mónaco, que sigue en el sexto lugar, la capital británica es la única ciudad europea entre los 10 primeros lugares de la clasificación. Dubai ha subido velozmente al séptimo lugar, lo que contribuyó a relegar a Zúrich al puesto número 14, que ocupaba la ciudad emirato anteriormente.

Precisamente Barcelona, la única ciudad española incluida en el estudio, baja del puesto 16 al 19, es decir, es más asequible, ante el incremento del coste del estilo de vida en Jakarta, Mumbai y Miami, que el año anterior estaban por debajo de la capital catalana. Destaca en la ciudad condal el fuerte aumento de los precios en bienes accesorios, como los bolsos de mano femeninos (+21%); las cenas (+18%), el whisky (+29%) y el vino (+56%).

Sin embargo, donde la ciudad condal sobresale en el coste de vivir bien es en cursar un MBA, donde ocupa la posición número uno (el más caro), al mismo nivel que Londres, París, Dubai o Zurich, que también están clasificadas en el puesto número uno en el coste de un MBA. Joyería, tecnología, relojes, vino y hoteles son otras categorías donde Barcelona también figura entre las ciudades más caras del mundo, no así en propiedad residencial, donde el nivel de precios es merecedor de una nota de 19 para la localidad española en una escala que va del 1 (más caro) al 25 (menos caro).

En América, Nueva York sube del undécimo puesto al quinto y Miami escala 8 lugares hasta el décimo escalón. Mientras que la metrópolis brasilera São Paulo entra en el top diez por primera vez en el puesto número 9. Santiago de Chile, que fue agregada al Índice este año, se une en el lugar número 23. El regreso de los centros urbanos de América del Norte y del Sur resulta en el posicionamiento de América como la segunda región más cara en la que vivir bien.

Índice de estilo de vida de Julius Baer

Los aumentos de precio más grandes se dan en productos de consumo de alta gama y de gran demanda como vino y whisky, además de autos de lujo y de servicio de hostelería. Las suites de hotel, los vuelos en clase ejecutiva y las cenas elegantes han elevado de forma significativa sus precios al aumentar la demanda por viajes y entretenimiento. En general, las variaciones de precios tanto de bienes como de servicios en el Índice muestran el impacto del aumento de los costes de energía, materias primas y contratación de personal. Esto, combinado con la inflación, los cambios de divisa y las continuas perturbaciones de la cadena de suministro significa que cada industria, empresa y consumidor sienten los efectos en su poder adquisitivo.

Christian Gattiker, director de Investigación de Julius Baer, comentó: “Los aumentos de precio de los bienes y servicios de alta gama respaldan la idea de que los consumidores de altos ingresos necesitan obtener una rentabilidad de un dígito alto en dólares en sus inversiones para preservar su riqueza. Estos resultados también apoyan la idea de que las divisas sólidas y, en particular, los activos denominados en dichas monedas (por ejemplo, dólar estadounidense o franco suizo) pueden ayudar a sobrellevar estas tormentas y asegurar un futuro más rico y sano.”

Resultados de la encuesta de estilos de vida

La Encuesta de estilo de vida de este año se ha ampliado para incluir a América del Norte, Singapur y Qatar, y hace preguntas más profundas sobre salud y bienestar, prácticas sustentables y situaciones financieras.

En general, esto muestra que la riqueza no se trata solo de salud financiera, libertad y seguridad sino también de salud física, libertad y seguridad. Al haber pasado por la pandemia, los encuestados mencionaron su salud y la salud de sus familias como una de las mayores prioridades. Se destacó mejorar la nutrición, tomarse el tiempo para recuperarse y relajarse y aumentar el nivel de estado físico.

Estas “mejoras para el futuro” del cuerpo y la mente también se extiende a construir mejores relaciones con la familia y los amigos, prioridad alta en todas las regiones, y a crear un ambiente seguro y eficiente en casa en el que vivir y trabajar, aunque la forma en que esto se manifiesta varía de región a región. Cuidar de la familia y de la salud no significa que todos los individuos con alto valor patrimonial se quieran quedar en casa. Después de varios años de restricciones en lo que podían hacer y en donde podían estar, están listos, al igual que todos los demás, para disfrutar. Esto significa un aumento en la demanda de entretenimiento, hostelería, y en experiencias sociales, lo que está respaldado por el aumento de precios del Índice.

Ahora que las restricciones de viaje ya no son un problema, los individuos de alto valor patrimonial están de nuevo en movimiento. Los viajes tanto por disfrute como por trabajo están aumentando y los encuestados están gastando cada vez más en vuelos.

Otro resultado clave de la Encuesta de estilos de vida de este año es una mayor consideración de asuntos relacionados a la sostenibilidad y los factores ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) al tomar decisiones sobre inversiones, la amplia mayoría de los individuos de alto valor patrimonial de todas las regiones las considera ahora algo importante.

Finalmente, en todas las regiones, al menos un cuarto de las personas encuestadas afirmó haber invertido más durante 2022 que el año anterior. Una proporción significativa también ha gastado más en los últimos 12 meses. Esto indica que ni siquiera las personas más adineradas están a salvo del gran aumento del costo de vida y están desplegando capital recientemente acumulado.

Federated Hermes ha anunciado el lanzamiento del fondo Federated Hermes Short-Term Euro Prime. El nuevo producto ya está a disposición de los inversores y ofrece una cartera de instrumentos de deuda a corto plazo de alta calidad denominados en euros.

El fondo Federated Hermes Short-Term Euro Prime es el primer producto de liquidez domiciliado en Europa que ha lanzado la firma, tras la finalización de la adquisición de Hermes Investment Management por parte de Federated Investors en julio de 2018.

Como primera solución de mercados monetarios denominada en euros de Federated Hermes, el fondo es una ampliación de la oferta de divisas de la gestora de activos de su plataforma de liquidez global de 505.800 millones de dólares de activos bajo gestión a 31 de marzo de 2023 y que se asienta junto a sus fondos Short-Term USD Prime y Short-Term Sterling Prime.

Las subidas de los tipos de interés por parte del Banco Central Europeo han reavivado la demanda de esta clase de activos por parte de los inversores en los últimos meses, tras años de tipos cercanos a cero. El fondo ofrece a los asignadores de activos con necesidades de liquidez diaria en euros la oportunidad de obtener un perfil de rentabilidad mejorado de sus depósitos bancarios.

El fondo está cogestionado por Gary Skedge, gestor de cartera senior, y Joanne Bartell, gestora de cartera, supervisados por Deborah Cunningham, directora de inversiones de Mercados de Liquidez Globales, y Paige Wilhelm, gestora de cartera senior y responsable del Prime Liquidity Group.

Tanto Skedge como Bartell son gestores de cartera muy experimentados con un acreditado historial de buenos resultados de inversión. El fondo estará inicialmente a disposición de los inversores en Alemania, Austria, España, Finlandia, Irlanda, Italia, Luxemburgo, Portugal, Países Bajos y Reino Unido.

La rentabilidad comparativa del fondo se medirá con respecto al IMMFA EUR Prime MMFS Stable NAV.

«Estamos encantados de lanzar el Federated Hermes Short-Term Euro Prime Fund para los inversores que buscan rentabilidad. En un entorno de mercado incierto y volátil, la deuda a corto plazo puede ofrecer a los inversores una solución de bajo riesgo y gran liquidez, invertida en activos de alta calidad. Creemos que el mercado europeo de deuda a corto plazo ofrece oportunidades de inversión especialmente atractivas en un entorno de tipos de interés más elevados, así como protección frente a la inflación”, explica Deborah Cunningham.

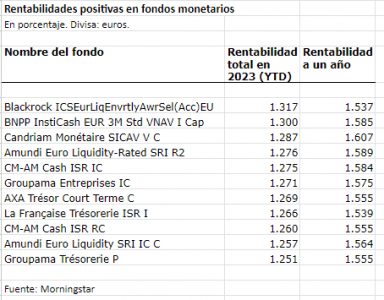

Los fondos monetarios viven una fase de buenas rentabilidades, después de ser castigados duramente en la época de los bajos tipos de interés de los bancos centrales. A pocos días de terminar el primer semestre de 2023, presentan ganancias que rondan el 1,3% en lo que va de año y su atractivo puede que no pierda lustre. Se trata, según Patrick Simeon, director de Mercados Monetarios de Amundi, de instrumentos flexibles a corto plazo, “cuyo objetivo es proporcionar un alto nivel de preservación del capital y un alto grado de liquidez, al tiempo que ofrecen rendimientos en línea con la evolución de los tipos a corto plazo del mercado”. Incluso, su gestión conservadora garantiza una baja volatilidad de sus resultados, lo que aprecian especialmente los clientes en un contexto de incertidumbre.

La entrada de dinero en estos fondos a nivel mundial alcanza cotas que no se veían desde el primer trimestre de 2020, con flujos de inversión de 534.000 millones de euros de enero a marzo de este año, frente a 325.000 millones en el cuarto trimestre del año pasado, según los últimos datos trimestrales publicados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama).

Entre los fondos internacionales, el BlackRock ICS Euro Liquid Environmentally Aware Fund Select presenta una rentabilidad en lo que va de año del 1,31%, según datos de Morningstar. Casi lo mismo que el producto BNP Paribas InstiCash EUR 3M Std VNAV. Los fondos Candriam Monétaire SICAV V C y el Amundi Euro Liquidity-Rated SRI R2 también están entre los mejores, con ganancias del 2,8%.

Las rentabilidades continuarían al alza

En líneas generales, los gestores creen que este ambiente de ganancias en los fondos monetarios va a continuar. Pierre Boyer, director de Money Markets & Short Term Strategies en Candriam, recuerda que como resultado de la subida de los tipos nominales, “los rendimientos del mercado monetario presentan una oportunidad y son especialmente atractivos en comparación con los mediocres rendimientos de los depósitos bancarios”, además de ofrecer una mayor diversificación. Y, ahora, cree que, en este momento, los fondos del mercado monetario presentan una oportunidad atractiva frente al efectivo y los depósitos bancarios, ya que ofrecen una mejor protección contra el riesgo de sorpresas inflacionistas y de ampliación de los diferenciales de crédito.

En este sentido, Simeon va más lejos y no descarta que los rendimientos de estos fondos alcancen “pronto” el 3%. Incluso, “aún podrían aumentar mientras el BCE siga ajustando su política monetaria para luchar contra la inflación”. No hay que olvidar que el organismo presidido por Christine Lagarde acaba de subir el precio del dinero en 0,25 puntos, hasta situar el tipo oficial en el 4%. Y no se descartan más subidas para, precisamente, atajar una inflación que el propio BCE cree que alcanzará el objetivo del 2% en 2025.

Jérôme Cherel, gestor principal del BNP Paribas InstiCash EUR 3M, coincide con que el rendimiento de los fondos del mercado monetario en los próximos meses “seguirá aumentando”, y añade que, si los tipos se estabilizan en torno a su nivel terminal durante algún tiempo, “en lugar de descender con bastante rapidez, como valora actualmente el mercado”, los fondos del mercado monetario con duraciones de tipos muy bajas se beneficiarán de ello. En este punto, Cherel matiza que “de abril a junio, muchas empresas pagan dividendos a sus accionistas, y es probable que esto se materialice en reembolsos a lo largo del periodo”, pero insiste en que los monetarios deberían seguir recibiendo entradas de inversión “mientras persista la incertidumbre en torno a las perspectivas económicas y los tipos se mantengan altos”.

Carteras ajustadas

Aunque presentan atractivo, hay que saber ajustar la exposición de la cartera a los fondos monetarios al perfil del inversor. Boyer reconoce que la asignación de activos “debe determinarse siempre en el contexto de una cartera y tener en cuenta los objetivos de riesgo-rentabilidad y las limitaciones específicas del inversor”, por lo que “el porcentaje de la cartera que deben representar los mercados monetarios puede variar ampliamente”. Eso sí, teniendo esto en cuenta, cree que “algunos inversores deberían considerar la posibilidad de aumentar su colchón de efectivo en este entorno de mercado, y que aparcarlo en un fondo del mercado monetario puede evitar un arrastre de efectivo injustificado en la cartera”.

Simeon apunta que la ponderación de los monetarios en una asignación de activos “se puede ajustar al alza por razones tácticas, pero debe seguir siendo proporcionada con los horizontes de inversión de los clientes”, de tal manera que cuanto más largo sea el horizonte de inversión, menor debería ser la asignación a este tipo de fondos. Mientras, Cherel es algo más agresivo en su estrategia en monetarios, puesto que, aunque es consciente de que la asignación de un inversor en fondos del mercado monetario dependerá de su política de inversión, su horizonte de inversión y su necesidad de liquidez, su consejo es mantener una gran bolsa de liquidez, incluidos los monetarios, “dado que se esperan nuevas subidas de tipos en los próximos meses”.

Los resultados de la Encuesta Mundial a Inversores Particulares 2023 de Natixis Investment Managers revelan que el 68% de los 8.550 encuestados de 23 países comparten una visión positiva sobre el estado de sus finanzas, puesto que un 30% se declara confiado, mientras que un 24% se considera preparado y un 15%, afortunado.

Lo más sorprendente es que, a pesar de las pérdidas del año pasado, la persistente inflación y los rumores de recesión, sólo un tercio de los encuestados tiene una visión negativa de sus finanzas: sólo un tercio de los encuestados tiene una visión negativa, pues el 22% se encuentra estresado, el 7% dice estar deprimido y el 3% siente que ha fracasado.

La inflación se deja sentir en todo el mundo

Ante el aumento de los costes de los alimentos, la energía y la vivienda, el 62% de los inversores considera a los precios del consumo cotidiano como un temor financiero clave en 2023. Está claro que los últimos 18 meses han sido traumáticos, ya que la inflación supera con creces los temores financieros que encabezan la lista. La inflación (58%) se sitúa como su mayor preocupación de inversión en 2023. La recesión también es un temor que va en ascenso (38%), al igual que la volatilidad de los mercados (37%), las alzas de los tipos de interés (28%) y la guerra (27%).

Sólo al 44% le preocupa un gasto grande inesperado y sólo el 36% dice temer subidas de impuestos. Los gastos sanitarios (28%), que no han sido inmunes a la subida de precios, ocupan los últimos puestos de la lista. E incluso cuando las noticias financieras se centran en la posibilidad de una recesión, sólo el 24% teme perder su trabajo, mientras que el mismo número teme problemas de liquidez. teme tener problemas de liquidez.

La preocupación por el aumento del coste de la vida es mundial, pero hay diferencias claras por países. Los inversores de Argentina y Uruguay (84%) son los más preocupados por la inflación: el IPC en Argentina se disparó hasta el 108,8% en abril, en gran parte debido a la impresión de dinero para financiar el gasto público. El dolor también se siente en Alemania, donde el 63% de los inversores citan el aumento de los costes cotidianos como uno de sus principales temores financieros. Pese a que los precios de los combustibles han bajado un 10,4% en tasa interanual, la inflación persiste impulsada en gran medida por los precios de los alimentos, que han han aumentado un 16,8%.

Los inversores de EE.UU. (el 65%) también se encuentran entre los más preocupados. La inflación ha disminuido desde el máximo de 40 años alcanzado el año pasado, pero la rápida subida de los precios ha sido traumática: la Encuesta del Banco de la Reserva Federal sobre Economía Doméstica y Toma de Decisiones del Banco de la Reserva Federal desvela que el número de adultos que decían estar «al menos bien» pasó del 73% al 68% de un año a otro.

Perspectivas de rentabilidad

Los gestores encuestados reconocen que los mercados pueden tardar en recuperarse y, para 2023, han fijado unas expectativas de rentabilidad del 8,6% por encima de la inflación. Esto será de un 13,6% o más en muchos países este año (suponiendo una inflación del 5%).

A largo plazo, los inversores afirman que esperan una rentabilidad media del 12,8% por encima de la inflación, lo que, basándose en los niveles actuales de inflación, supone significativamente más: por ejemplo, en Alemania, el 10,1% por encima de la inflación que los inversores esperan generar suma más de un 13% de rentabilidad real, basándose en la tasa de inflación actual. En EE.UU., las expectativas de un 15,6% por encima de la inflación suman más de un 18% de rentabilidad total anual media a largo plazo, sobre la base de la tasa de inflación objetivo a largo plazo de alrededor del 2,25%.

Expectativas frente a asesores

Aunque las expectativas siguen siendo elevadas, la diferencia entre lo que desean los inversores y lo que los asesores consideran realista se ha reducido del 61% en 2021 al 42% en la actualidad. Por aquel entonces, los inversores esperaban una rentabilidad del 14,5% por encima de la inflación. En una encuesta realizada en 2022, los asesores financieros afirmaron que una rentabilidad del 9% por encima de la inflación era más realista, lo que deja la diferencia en un 61%. En la actualidad, los inversores han moderado sus expectativas al 12,8% por encima de la inflación, pero ese supuesto sigue siendo un 42% mayor que el 9% que los asesores consideran realista.

Aunque la brecha en Estados Unidos ha disminuido desde el 150% del año pasado (17,5% frente a 7%), el país mantiene la dudosa distinción de tener la mayor brecha de expectativas, con un 123%. Con un 81%, Australia se enfrenta a la segunda mayor brecha entre los países encuestados, una cifra que se ha moderado desde el 109% de 2022.

La menor brecha de expectativas se encuentra en Singapur, con un 2%, mientras que no hay brecha en Colombia, donde inversores y asesores coinciden en que es realista esperar una rentabilidad del 14,9% por encima de la inflación. Entre todos los países encuestados, el Reino Unido registra el mayor descenso de las expectativas, seguido de España. Tras registrar una brecha del 101% en 2022, los inversores españoles los inversores españoles han moderado sus esperanzas y ahora sólo están un 40% de lo que los asesores sugieren como alcanzable (10,6% frente a 7,6%).

Conocimientos de los inversores

Otros de los aspectos interesantes de la encuesta es que ha puesto a prueba los conocimientos de los inversores. Preguntados con una serie de opciones sobre cuál era el impacto de la subida de tipos en los bonos, solo el 2% de los inversores encuestados fue capaz de acertar con las dos respuestas que eran correctas.

El informe también revela que los inversores atribuyen por error “superpoderes” a la inversión pasiva de los que en realidad carece. Por ejemplo, que las inversiones pasivas son más seguras, cuando por definición la inversión pasiva no tiene gestión de riesgo. O que da acceso a las mejores oportunidades del mercado, olvidando que también da acceso a las peores oportunidades, al comprar los índices al completo.

En todo caso, los inversores han comprendido que la fuerte subida de la inflación es una llamada de atención para recurrir al asesoramiento financiero.

Riesgo y volatilidad

El informe también sugiere que los inversores parecen estar mucho más preocupados por la volatilidad de lo que reconocen estar. La volatilidad no sólo es la tercera preocupación de los inversores en 2023, sólo por detrás de la inflación y la recesión, sino que es una parte fundamental de cómo los inversores definen el riesgo.

En general, más de una cuarta parte de los encuestados (26%) define el riesgo como la exposición de sus activos a la volatilidad, una cifra aún mayor que el 23% que define el riesgo como la pérdida de riqueza. Otro 23% ve el otro lado de la ecuación, con un 13% que define el riesgo como un rendimiento inferior al del mercado y un 10% que lo define como la pérdida de oportunidades. Es posible que los inversores no tengan una visión global del riesgo, ya que sólo el 11% lo define en términos de incumplimiento de sus objetivos financieros.

Los inversores parecen confiar en su capacidad para generar esos rendimientos este año, y casi seis de cada diez (59%) dicen que se sienten cómodos asumiendo el riesgo. Sin embargo, el 44% de los inversores admite que asume más riesgo del que debería para obtener mejores rendimientos y el 74% de los inversores de todo el mundo afirman que, si se vieran obligados a elegir, preferirían la seguridad a la rentabilidad sobre el rendimiento de la inversión.

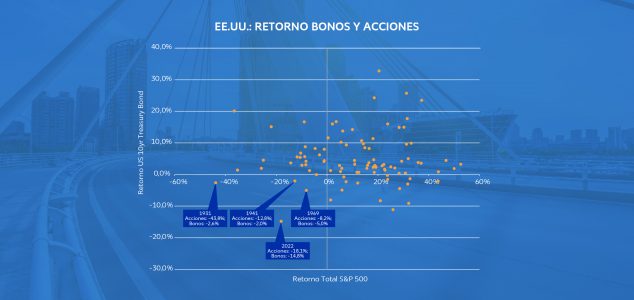

En diciembre del año pasado escribí un artículo en este mismo espacio sobre lo extremo que había sido 2022 para los inversores, siendo el primer año desde 1928 con un retorno negativo para bonos y acciones de doble dígito (-14,8% y -18,1%, respectivamente).

En ese mismo artículo, también se remarcaba que los años subsiguientes fueron de recuperaciones en ambos activos.

Una cosa era decir esto en diciembre 2022 en plena caída, y otra diferente es decirlo ahora, cuando el S&P 500 ha recuperado el 67% de la caída del año pasado. Sin embargo, lo mismo no puede decirse de los bonos, que recuperaron solamente el 9% de la baja que experimentaron en 2022. Esto ubica a la renta fija mucho más atrasada en la carrera de la recuperación.

Un año como el 2022 tiene consecuencias claras en la psicología del inversor, y es lógico que en 2023 busquen más certezas y menos promesas. Es probable que ésta sea una de las principales razones por la cual hayan surgido en los últimos meses fondos mutuos con vencimiento.

En un contexto en el cual la renta fija aún está atrasada, y ante la perspectiva de una posible recesión en Estados Unidos, este tipo de estrategias que brindan un mayor nivel de certeza resultan interesantes para los inversores.

Los fondos de renta fija con vencimiento son un buen resumen de las bondades de ambos instrumentos, la certeza de un plazo de vencimiento y la previsibilidad de la renta a recibir que tiene la inversión directa en bonos y la diversificación y gestión profesional de los fondos mutuos.

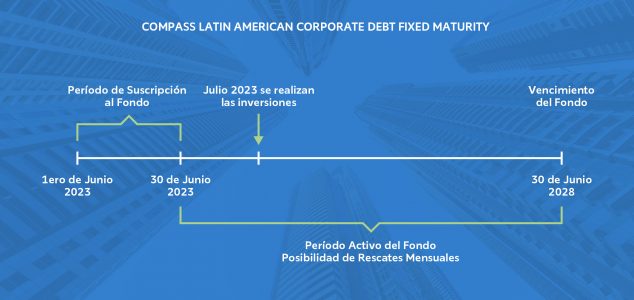

Es por esto que estamos lanzando nuestro primer fondo con vencimiento durante este mes de junio de 2023: Compass Latin American Corporate Debt Fixed Maturity.

Se trata de un fondo mutuo que invertirá en un portafolio de entre 40 y 80 bonos denominados en dólares de emisores corporativos situados en Latinoamérica. El mismo tiene como fecha de vencimiento el 30 de Junio de 2028; ese día, el capital será devuelto a sus inversores, finalizando sus operaciones.

Se espera que en las condiciones actuales, la tasa de rendimiento anualizada a vencimiento de la estrategia ronde entre el6% y el 6,5% neto para el inversor. ¿Por qué decimos que se espera? Porque el fondo recibirá suscripciones hasta el 30 de junio de 2023. Luego de cerrado ese período de suscripción, el equipo de gestión realizará las inversiones y comunicaremos durante los primeros días de julio la tasa efectiva a la cual fue invertida la cartera.

A su vez, durante la vida del fondo, los inversores tendrán la posibilidad de realizar rescates mensualmente bajo ciertas condiciones.

Compass Asset Management es la firma especialista en inversiones en activos latinoamericanos de referencia desde 1995, con más de 6.000 millones de dólares bajo gestión y presencia local en toda la región.

A través de su equipo de deuda, liderado por Tomas Venezian, va a invertir en bonos emitidos por empresas latinoamericanasdenominados 100% en dólares y con vencimientos cercanos a la fecha de finalización del fondo, en junio de 2028. Los inversores del nuevo fondo podrán elegir entre: recibir la renta de estos bonos semestralmente, o bien acumularla en el fondo en el que será reinvertida y realizar las ganancias a vencimiento.

En primer lugar, encontramos una oportunidad en bonos latinoamericanos porque estamos viendo tasas de rendimientos en los bonos de esa región cercanos a los máximos que hemos tenido en los últimos 10 años. Este nivel de tasas ha resultado ser históricamente un punto de entrada atractivo en estos activos, y el objetivo de este fondo es permitirle a sus inversores tomar esta oportunidad.

En segundo lugar, las compañías en Latinoamérica han llevado adelante un proceso de desendeudamiento muy importante en los últimos años, lo cual las ubica con balances muy saludables y con una mejor capacidad de pago de sus deudas.

En tercer lugar, hay un elemento de oferta y demanda positivo en Latinoamérica, y es que en los últimos 5 años han vencido más bonos que los que se han emitido. Esto genera que existan menos bonos disponibles para los mismos inversores, lo cual configura un elemento técnico favorable.

A estas razones, más ligadas al corto plazo, debemos agregarle dinámicas de largo plazo, como son el nearshoring y la transición energética.

El nearshoring es un proceso global de relocalización de industrias hacia países más cercanos, siendo México uno de los grandes beneficiarios de esta dinámica, por su cercanía con Estados Unidos.

Por su parte, la transición energética hacia una matriz renovable, también es una dinámica favorable para la región de América Latina, ya que tanto la construcción como el mantenimiento de esta nueva matriz energética, requiere de manera más intensiva de los commodities que produce la región.

Por último, si bien el ruido político está siempre presente en Latinoamérica, es importante destacar la estabilidad institucional y la ausencias de riesgos geopolíticos presentes en otras regiones.

Si te resulta interesante esta oportunidad de inversión, es importante que te contactes con tu asesor de Compass para obtener más información sobre el fondo Compass Latin American Corporate Debt Fixed Maturity.

Tribuna de opinión de Renzo Nuzzachi, Head of Intermediaries Argentina y Uruguay & Product Srategist de Compass.

Foto cedidaPablo Echeverría, presidente de Moneda Asset Management, en el seminario de la firma

Convocando a inversionistas, actores de la industria chilena, figuras políticas y representantes de Patria, Moneda Asset Management celebró su seminario anual, llamado “LatAm Markets: Against All Odds”, en el salón de conferencias del Hotel W de Santiago. Las presentaciones se concentraron en América Latina y la dinámica internacional de tasas.

Las palabras iniciales estuvieron en manos de Pablo Echeverría, presidente de la gestora chilena, quien destacó las oportunidades que ofrece América Latina y fuerzas políticas de izquierda que han sido más “responsable fiscalmente” que lo que se anticipaba.

Sin embargo, destacó que hay que estar atentos a la situación, con potenciales fuentes de riesgos en reformas tributarias y previsionales. Sobre Chile, en particular, el ejecutivo comentó que el borrador de constitución avanza “en la dirección correcta”, pese a que tiene elementos que no son de su parecer.

Desinflación en la mira

La primera presentación estuvo en manos del fundador de Alpine Macro, Chen Zhao, quien entregó el panorama global. En ese caso, “la historia del año”, según describió, es la desinflación.

Según comentó, hay espacio para una visión bullish para las bolsas, en base a tres observaciones sobre la inflación en Estados Unidos. En primer lugar, explicó Zhao, la parte conocida como “sticky” de la inflación está bajando. Además, hay un rezago en el efecto de las medidas que ha tomado la Reserva Federal recientemente. Finalmente, la inflación podría caer más rápido de lo esperado, producto al estrechamiento monetario.

Respecto a China, el especialista acusó que el presidente Xi Jinping “no sabe lo que está haciendo” respecto de la economía y que eso ha provocado una dinámica de exceso de ahorro y poca inversión, lo que ha desbalanceado la relación oferta/demanda agregada. “Hay un riesgo realista de convertirse en Japón”, advirtió.

América Latina y Chile

Luego fue el turno de Mary O’Grady, columnista y editora de The Wall Street Journal, quien contó anécdotas y dio su visión sobre los distintos países de América Latina.

La periodista dijo no estar optimista con Brasil, considerando que ve al presidente Luis Inàcio “Lula” da Silva quiere “gastar más de lo que quiere” y que hay “riesgos institucionales” en la forma de actuar del Partido de los Trabajadores.

Respecto a México, O’Grady asegura que el presidente Andrés Manuel López Obrador se va a beneficiar del viento a favor del proceso de nearshoring, pero que va a crear un problema, porque “está destruyendo el mercado energético”; y otro país donde no está muy optimista es Colombia, donde indicó que no hay Estado de derecho en el país.

En la región andina, está relativamente más optimista con Perú, pero mira con preocupación los episodios de violencia; mientras que en Chile ve como positivo el rechazo al proyecto constitucional en el plebiscito de septiembre de 2022, pero aseguró que el país “tiene que pasar esto, porque crea mucha incertidumbre”.

El evento finalizó con una conversación entre José Luis Daza, socio fundador y CEO de QFR Capital Management, y Sebastián Edwards, profesor de Anderson Graduate School of Management – UCLA. Los economistas chilenos hablaron sobre la inflación, sus perspectivas de la economía de EE.UU., la rivalidad del país con China, América Latina, Chile e incluso la inteligencia artificial.

Michael Tafur se ha unido a Grupo Amicorp en Miami como director de ventas.

Tafur cuenta con más de 28 años de experiencia en servicios bancarios y financieros nacionales e internacionales.

Antes de incorporarse a Amicorp, ha ocupado varios puestos, entre otros director de Ventas de BGI Capital entre 2021 y 2023.

Además, fue director General de Bank of America al frente del equipo de soluciones de inversión de liquidez global para Latam (2012-2017) y director senior de Standard Chartered bank (2008-2010).

Entre 2005 y 2008 fue jefe de la mesa corporativa, director senior de American Express bank al frente del departamento de inversiones institucionales para Latam.

Tiene un MBA por la Pennsylvania State University y cuenta con las licencias FINRA series 7, 63 y 65.

Amicorp ofrece servicios de mercados financieros, de gestión, de globalización, y servicios de administración de fondos y servicios bancarios.

MFS analizará las oportunidades que ofrece la renta fija en un webcast que tendrá lugar el próximo 12 de julio y que tendrá como oradora a Pilar Gómez-Bravo, directora de renta fija.

«Tanto si los bancos centrales suben como si hacen una pausa este verano, es probable que el ciclo de subidas esté llegando a su fin. Pero, ¿qué ocurrirá entonces? Acompañe a Pilar Gómez-Bravo en sus reflexiones sobre lo que significa el final del ciclo para la renta fija, la posibilidad de una recesión en EE.UU. y dónde ve las oportunidades más atractivas en todo el mundo», señala la invitación de MFS.

Puede inscribirse al webcast aquí.En el caso de que no pudiese unirse en directo, se enviará a los participantes registrados un enlace para poder verlo en diferido.