Esta semana las noticias corporativas y los datos macro han dado renovadas esperanzas a los que apuestan por el no aterrizaje o un aterrizaje suave. La encuesta de confianza del Conference Board, que sorprendió positivamente tanto en su índice de condiciones actuales como en el de expectativas, las órdenes de bienes de equipo ex defensa, el índice de actividad industrial de Richmond, las ventas de vivienda nueva, las expectativas de inflación y los comentarios tranquilizadores en lo que a consumo y demanda se refiere de Delta o Micron, entre otros, animaron la sesión del martes. Por otro lado, la sesión también se vio estimulada por unos comentarios de Lagarde desde Sintra -menos hawkish– y por el renacido optimismo acerca de un paquete de estímulos al crecimiento en China.

No obstante, en el ámbito geopolítico, todo indica un repunte en las primas de riesgo este verano. Aunque el motín del grupo Wagner en Rusia aparenta ser un problema resuelto, la historia reciente del país invita a la cautela. Especialmente en una situación como la actual, con opiniones muy divididas respecto a los beneficios que una victoria en la guerra en Ucrania podría proporcionar y el efecto que esta campaña militar está teniendo a nivel económico.

La idea de que la población rusa continuará apoyando la agresiva política exterior desplegada por Putin no se sostiene tras un análisis histórico. El antecedente más reciente a lo sucedido está semana es probablemente la estela del golpe de estado de 1991, que certificó la caída de Gorbachov y el auge de Boris Yeltsin. Pero episodios bélicos como la primera guerra de Chechenia a principios en 1994, la guerra ruso-japonesa de 1904-1905, la Primera Guerra Mundial o Afganistán en los 80, sugieren que la figura de Putin, a pesar de haber salvado la situación, está cada vez más debilitada.

Otra interpretación diferente del suceso podría ser que haber superado este amago de golpe de Estado habría fortalecido al mandatario ruso, como sucedió recientemente (2019) con Maduro en Venezuela. No obstante, y aunque este sea el caso, Putin se habría dejado muchas plumas en el camino.

Con independencia de uno u otro resultado, el tono y las acciones de Putin, que serán más graves e instintivas en un intento de consolidar el poder que pueda quedarle y protegerse de futuras conspiraciones, aumentan el riesgo de error político. En este sentido sería lógico que, habida cuenta de las implicaciones que tendría para él una derrota en Ucrania, multiplique sus esfuerzos en materia militar (recordemos que Prigozhin ha sido muy crítico al respecto) disminuyendo la posibilidad de una tregua -más aún ante la cercanía de unas elecciones presidenciales en Estados Unidos, cuyo resultado podría beneficiar sus intereses- a la vez que aumenta el riesgo de declaraciones respecto a un hipotético uso de armas nucleares por un lado y la volatilidad en el precio del gas y materias primas agrícolas, por el otro.

La creciente inestabilidad en Rusia obliga a China a seguir prestándoles apoyo para evitar que un cambio de régimen acerque al país a la órbita del oeste. Al mismo tiempo, Biden continúa tensando las relaciones con Xi Jinping. De acuerdo con un artículo publicado por el Wall Street Jornal el miércoles, Estados Unidos puede obligar próximamente a Nvidia (con un 20% de su facturación total dependiente de China) a suspender la venta de su GPU A800, una versión “rebajada” del más potente A100 que puede ser usado para desarrollar herramientas de inteligencia artificial generativa- a empresas chinas que antes no pasen por un proceso de registro y autorización por parte de las autoridades estadounidenses. Y los chinos también intentarán estrechar lazos con productores de petróleo en Oriente Medioante las dificultades que los rusos enfrentarán los próximos años para atraer capital extranjero que les permita mantener unos niveles competitivos de producción de crudo. Esta zona geográfica ha perdido los últimos años interés político para Estados Unidos, pero los acercamientos sino-saudís no serán del agrado de la inteligencia estadounidense.

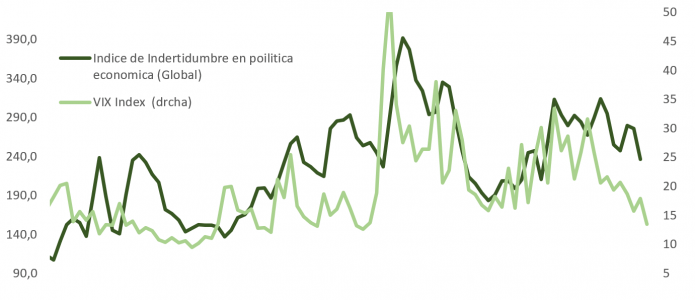

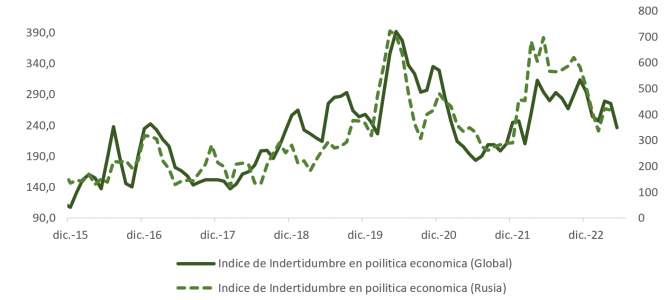

Todo lo anterior hace pensar en un repunte de la volatilidad, que ha vuelto a zona de mínimos que, como podemos observar en la gráfica, está razonablemente bien correlacionada con el índice de incertidumbre geopolítica.

La aparente complacencia del mercado, que ya tiene descontado el mejor de los escenarios -pico en ciclo de tipos, retraso o incluso regate a una contracción económica, recuperación en las tasas de crecimiento en beneficios por acción, disrupción de la inteligencia artificial generativa o inversores cortos de riesgo-, expone a los mercados de acciones a fuertes sobresaltos si el guión finalmente acaba por no cumplirse.

Bain & Company revela, en su última estimación sobre el impacto macroeconómico en el mercado de aerolíneas, que la demanda de los vuelos durante el primer trimestre de 2023 está construyendo el camino para que en el próximo año se superen los niveles que se registraron en 2019.

Además, la consultora anticipa que a 2030 la cantidad de viajes variará significativamente entre regiones geográficas: los recorridos entre Europa y América serán los que menos aumenten (20% respecto a la era pre pandémica), mientras que los vuelos intrarregionales de Asia podrían incrementarse en un 60%.

Por otro lado, se espera que el coste de mitigar las emisiones de carbono desde las aerolíneas provoque un aumento sustancial en los precios de los pasajes a partir de 2026. En cambio, para 2030, los precios reducirán la demanda en un 3,5% en promedio en todas las regiones, según la investigación de Bain.

En cuanto a regiones en particular, las aerolíneas europeas tienen menos espacio para bajar los precios para estimular la demanda dada la inflación, la competencia de las marcas low cost y la regulación de carbono más estricta. Asimismo, Bain prevé que el entorno regulatorio disminuirá la demanda de vuelos de larga distancia hacia y desde Europa.

Un caso diametralmente opuesto será Asia, ya que la gran incógnita será cómo evolucionará la regulación de carbono en cada país. Esto se debe a que este continente tiene una perspectiva más sólida para el crecimiento del ingreso disponible a largo plazo y las líneas de bajo costo también continúan acelerando el crecimiento.

Finalmente, el reporte menciona que las perspectivas de vuelos de corta distancia de América del Norte, incluso más allá de su fuerte recuperación reciente, siguen siendo considerablemente mejores que las de Europa y tienen menos riesgo a la baja.

Tabula Investment Management, proveedor europeo de ETFs, ha lanzado el primer ETF UCITS de high yield global alineado con el artículo 9 de la SFDR. El ETF cuenta con activos por valor de 50 millones de dólares y la inversión inicial procede de una gran institución nórdica.

El Tabula Global High Yield Fallen Angels Paris-aligned Climate UCITS ETF está diseñado para maximizar los rendimientos potenciales de los conocidos como ‘ángeles caídos’, es decir, bonos cuyo rating ha sido rebajado por debajo del grado de inversión, y a la vez, se alinea con los objetivos del Acuerdo de París sobre el cambio climático. Este producto cotiza en la Bolsa de Londres y el Cboe se ofrece una clase con cobertura en coronas suecas. En concreto, ofrece:

1.- Exposición alineada con el artículo 9 del SFDR de la UE, que reduce las emisiones de gases de efecto invernadero de la cartera (Alcance 1, 2 y 3) en al menos un 50% en comparación con el mercado general.

2.- Exclusiones para reducir los impactos negativos. Estas exclusiones también podrían ser filtros de calidad útiles de cara al futuro, ya que las agencias de calificación tienen cada vez más en cuenta los riesgos climáticos y otros riesgos ASG.

3.- Ponderación temporal: El ETF sobrepondera los ángeles recién caídos para aumentar la exposición a cualquier rebote, al tiempo que la mantiene a largo plazo para beneficiarse de cualquier mejora.

4.- Exposición global: Reduce el riesgo de concentración en un segmento de mercado relativamente pequeño al ofrecer exposición a dólar, euro, libra esterlina, franco suizo, corona sueca y otras divisas.

«Cuando se comparan los ángeles caídos con el universo de alto rendimiento más amplio, ofrecen una mayor calidad crediticia con aliciente adicional del potencial de volver al grado de inversión con el tiempo», afirma Michael John Lytle, consejero delegado de Tabula. El directivo explica que muchos ángeles caídos “entran en el universo de alto rendimiento con una calificación BB y no caen por debajo de ese nivel. La tasa media de impago global a largo plazo de S&P es del 0,59% para BB, en comparación con el 25,7% para CCC e inferiores, por lo que es probable que la tasa de impago para la exposición a ángeles caídos sea significativamente menor que para la exposición general al alto rendimiento».

Jason Smith, CIO de Tabula, añadió que además de su menor riesgo de impago, “muchos ángeles caídos también están bien posicionados para las actualizaciones: tienden a ser nombres grandes y bien establecidos, con modelos de negocio y estrategias de financiación basadas en tipos de interés con grado de inversión, por lo que sus directivos tienen un gran incentivo para abordar los problemas que provocaron la rebaja”. Smith concluye que “obviamente, existe un buen potencial de revalorización de los precios si repuntan».

«Para algunos emisores cíclicos, las subidas y bajadas de calificación pueden estar estrechamente vinculadas al ciclo económico. Por ejemplo, las últimas rebajas han incluido nombres cíclicos como Yum! Brands y Bath & Body Works, que podrían estar en una posición más fuerte a medida que el ciclo de subidas de tipos llega a su fin», señala Smith.

UBS ha publicado recientemente la edición 2023 de su Global Family Office Report, que desvela como principal conclusión una revlolución en las estrategias de inversión. George Athanasopoulos, Head of Global Family and Institutional Wealth y Co-Head Global Markets de UBS, reseña que el informe de este año «llega en un momento decisivo, con el fin de la era de tipos de interés nominales bajos o negativos y una amplia liquidez que siguió a la crisis financiera mundial y que en este contexto, el estudio muestra que las family offices prevén realizar importantes cambios en la asignación de activos».

Athanasopoulos adelanta que, en particular, los family offices pretenden aumentar sus posiciones en renta fija de mercados desarrollados en los próximos años y ya están diversificando sus carteras mediante renta fija de alta calidad y corta duración. Además, ven con buenos ojos la renta variable de los mercados emergentes, tras la percepción de que el dólar estadounidense ya ha tocado máximo. Las asignaciones a hedge funds han aumentado en línea con un mayor énfasis en la gestión activa, y están diversificando aún más sus asignaciones a los mercados privados.

«En un mundo menos seguro, hay pruebas de que existe margen para una mayor profesionalización más allá de la inversión. Por ejemplo, aunque las family offices consideran el apoyo a la transferencia generacional de riqueza como su principal objetivo, la encuesta revela que muchas no cuentan con los procesos, la gobernanza o la gestión de riesgos necesarios», afirma Athanasopoulos.

Inversiones

Los family offices, según el estudio de UBS, prevén aumentar las inversiones en 2023. Más de un tercio de las family offices utilizan renta fija de alta calidad y corta duración para mejorar la diversificación, potencialmente con fines de protección, rendimiento y revalorización del capital. Las asignaciones a renta variable de mercados desarrollados apenas están cambiando, pero hay planes de aumentar las asignaciones a renta variable de mercados emergentes, después de un pico percibido en el dólar de EE.UU. y la reapertura de China.

En cuanto a los alternativos, las family offices están reorientando sus asignaciones. Hay un notable interés por los fondos de cobertura, del 4% en 2021 al 7% en 2022. La mitad (50%) de todas las family offices encuestadas invirtieron en hedge funds en 2022, frente al 43% del año anterior. Por el contrario, las asignaciones directas de capital riesgo están cayendo: del 13% en 2021 al 6% previsto en 2023. La proporción de family offices que invirtieron en en capital riesgo directo en 2022 cayó del 67% al 60%. También está previsto reducir las inversiones inmobiliarias en 2023. Sin embargo, las asignaciones a fondos de fondos de capital riesgo aumentaron en 2022, y hay planes de incrementar las participaciones en infraestructuras y deuda privada en 2023.

En términos generales, las family offices entrevistadas para el informe 2023 se mostraron prudentes sobre los mercados actuales ante las inciertas perspectivas de crecimiento en las economías desarrolladas, así como el endurecimiento de las condiciones de préstamo y el aumento de la tensión geopolítica. «Este año somos neutrales en todo», explicó un CIO con sede en Singapur. «Incluso con la renta variable no estamos infraponderados ni sobreponderados. No tenemos grandes apuestas en nada».

Mirando más allá de 2023, en los próximos cinco años las family offices prevén realizar más cambios en su asignación estratégica de activos. El más relevante de ellos se produce en la renta fija de los mercados desarrollados, donde casi cuatro de cada diez (38%) prevén un aumento significativo o moderado de las asignaciones, lo cual es relevante después de tres años de recortes en los bonos. La renta fija es ahora la fuente de diversificación más popular, ya que más de un tercio (37%) de las family offices se decantan por bonos de alta calidad y corta duración.

En marcado contraste, sólo el 10% considera actualmente la renta fija de larga duración como un diversificador atractivo. Esto puede reflejar las expectativas de que los tipos en el extremo corto de la curva de rendimiento pronto empezarán a tener en cuenta la vuelta a una política monetaria más acomodaticia, mientras que los del extremo largo bajan menos debido a la incertidumbre sobre el crecimiento y la inflación. En Estados Unidos esta dicotomía es aún más extrema. Más de la mitad (53%) de las family offices invierten en bonos de corta duración para mejorar la diversificación. sólo el 9% invierte en bonos de larga duración.

En general, prevén mayores asignaciones a activos de riesgo, con un 44% planeando aumentos en renta variable de mercados desarrollados y un 34% en renta variable de mercados emergentes. Aunque las family offices siguen teniendo la ambición de aumentar las participaciones en capital riesgo, parecen menos optimistas que en años anteriores: aun así, el 41% prevé un aumento de las inversiones directas y el 35% de los fondos / fondos de fondos. En cuanto al sector inmobiliario, si bien las family offices estiman que van a reducir sus asignaciones en 2023, un tercio (33%) de ellas prevé aumentarlas a cinco años vista. Esto encaja con una situación en la que los tipos de interés se mantendrán elevados en 2023, con cierta debilidad en los precios inmobiliarios, antes de que el dinero más fácil y las valoraciones más bajas empiecen a apoyar de nuevo a esta clase de activos.

Naturalmente, la otra cara de en activos de riesgo se traduce en menores saldos de tesorería. Las asignaciones de efectivo de las family offices alcanzaron una media del 9% en 2022. en 2022: las family offices suizas fueron las más conservadoras, con asignaciones del 13%, mientras que las las family offices estadounidenses mantuvieron casi menos de la mitad de ese la mitad, con un 7%. De cara a cinco años, casi un tercio (30%) de las oficinas familiares tienen intención de reducir sus asignaciones de efectivo. «Estamos bastante entusiasmados con este entorno ya que pensamos que este tipo de entorno es mucho más atractivo», señaló el CIO de una family office suiza. «Por ejemplo, invertimos en 2020 porque vimos oportunidades. Mantenemos efectivo para situaciones como esta. Esperamos en los próximos años reducir nuestro saldo de efectivo».

Cuando se trata de inversiones basadas en la tecnología blockchain, las family offices están aumentando sus inversiones en pequeña medida. En cuanto a los activos digitales, incluidas las criptomonedas, más de la mitad (56%) de las family offices invierten: sin embargo, el mayor número, el 38 % de las family offices, invierte menos del 1 % de los activos de la cartera. De cara al resto de 2023, el 35% de las family offices que ya invierten en tecnologías de libro mayor distribuido tienen previsto aumentar las inversiones, y el 27% tiene previsto hacerlo en criptomonedas más específicamente y el 25% en finanzas descentralizadas.

Áreas geográficas

En lo que respecta a dónde invierten, las family offices están revisando sus asignaciones. En particular, se observa un aumento generalizado del interés por interés en Europa Occidental, donde más de una cuarta parte (26%) de las family offices aumentar sus asignaciones en cinco años. También tienen previsto ampliar sus asignaciones en la región de Asia-Pacífico, y casi un tercio (31%) piensa en aumentar sus participaciones en esta región fuera de la Gran China. Más de una quinta parte (22%) también planea aumentar las asignaciones en la Gran China, pero, en general, parece que están tratando de diversificar su exposición geográfica más ampliamente. su exposición geográfica.

Como sede de los mayores y más líquidos mercados de capital más grandes y líquidos, así como una de las grandes economías, Norteamérica se mantiene como zona geográfica favorita para invertir. Casi un tercio (30%) de las family offices prevén aumentar su sus inversiones en la región en los próximos cinco años.

A pesar de que los datos de este estudio los datos de este estudio muestran que las family offices aumentar las participaciones en mercados emergentes no siempre es así. «Mientras que antes invertíamos invertíamos más de nuestra cartera líquida en mercados emergentes, ahora nos vemos invertimos entre el 80% y el 90% en EE.UU.», explica un CIO danés. «Esto se debe la situación geopolítica».

Tras el final de la era histórica de los tipos de interés a cero, las carteras equilibradas con gestión activa se imponen. Los family offices prevén potencialmente un entorno más fructífero para los gestores activos, ya que las primas de riesgo regresan tras más de una década después de la crisis financiera mundial, cuando los bancos centrales inundaron los mercados de liquidez, suprimiendo la diferenciación. Como resultado, un tercio (35%) confía más en la selección de gestores de inversión y/o en la gestión activa para mejorar la diversificación y un tercio (33%) recurre a los hedge funds. Una vez más, existen grandes diferencias regionales: casi la mitad (46%) de las family offices de Asia-Pacífico utilizan hedge funds, frente a sólo una quinta parte (20%) de las de América Latina.

Lo que indica la sofisticación de los equipos de inversión de las family offices, cerca de una cuarta parte (24%) utiliza derivados para gestionar el riesgo.

Posiciones sostenibles

Los family offices parecen estar reevaluando cómo invertir de forma sostenible. Esta pausa para reflexión llega en un momento de debate sobre cómo definir las inversiones sostenibles cómo evaluar su contribución al impacto social y medioambiental, así como una normativa cambiante. El creciente discurso y la concienciación sobre las inversiones sostenibles así como la creciente disponibilidad de datos relacionados con la sostenibilidad podrían apoyar aún más esta reflexión. Además, es probable que las familias mantengan conversaciones más detalladas sobre sostenibilidad con la próxima generación y los asesores de inversión.

En particular, de cara al futuro cinco años se observa un cambio de estrategias hacia la integración ESG y la inversión de impacto. Mientras que las family offices con inversiones sostenibles asignan una media del 37% a inversiones inversiones basadas en la exclusión, prevén a un 24% en cinco años. La inversión en integración ESG se mantiene estable, con una asignación actual del 22% (21% en cinco años), y la inversión de impacto crecerá ligeramente, pasando del 8% al 11%.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

Esta es la historia de una de las gestoras británicas más grandes de Reino Unido. Una firma que tenía la ambición de crecer en el resto de la Unión Europea. Pero el país dijo “sí” al Brexit en 2016, y esto precipitó sus planes. Hoy, M&G Investments es la gestora británica con más capacidades en Luxemburgo, que ha constituido como su plataforma internacional. El patrimonio domiciliado allí es cercano a 95.000 millones de euros; la firma dispone de unos 70 empleados ubicados en la sede luxemburguesa, desde donde se gestiona un 25% de todos los activos del grupo, valorados en 388.000 millones de euros (datos globales a cierre de marzo de 2023).

“Después de la fusión con Prudential no crecimos, y en M&G Investments queremos crecer y pensamos que podemos dominar muy bien las demandas que vienen hoy del mercado”, declaró en una jornada con periodistas europeos organizada por la firma Andrea Rossi, consejero delegado del grupo M&G plc (matriz de M&G Investments).

Rossi destacó como elemento diferenciador de la firma respecto a su competencia la estructura en tres pilares de la compañía: gestión de activos, wealth (solo para Reino Unido) y seguros. “Tenemos unos cimientos muy fuertes. Todos son relevantes para el negocio, y tenemos capacidad de innovación gracias a la búsqueda de sinergia entre ellos”, afirmó.

Rossi también destacó la fortaleza del balance y de la presencia de marca, así como la cultura corporativa interna de la firma y su amplia experiencia de inversión tanto en renta fija – M&G fue la primera en lanzar un fondo de bonos europeos, hace 60 años- como en renta variable temática. “Pensamos que tenemos el derecho de ganar en estas clases de activos”, declaró Rossi.

Tanto Rossi como Joseph Pinto, consejero delegado de M&G Investments, fueron muy explícitos con los planes de crecimiento de la firma: poner el foco en la gestión de activos y wealth como palancas del crecimiento, reforzar las áreas de más experiencia inversora de la firma, reforzar la marca M&G Investments y mejorar las redes de distribución en Europa continental para llegar a más inversores institucionales.

Joseph Pinto afirmó por su parte: “Estamos bastante diversificados por activos, tanto líquidos como privados; con prácticamente 100.000 millones de euros en activos bajo gestión en mercados privados, somos uno de los gestores más grandes en la arena alternativa. Hemos incrementado nuestras capacidades de inversión en el área de renta fija y ahora somos totalmente globales, con equipos en EE.UU., Reino Unido y Singapur”.

De hecho, otra de las patas de la estrategia de negocio de la gestora británica consistirá en acercar sus estrategias en activos alternativos – convenientemente adaptadas- a los inversores minoristas. “Aspiramos a la democratización de los activos privados”, afirmó Pinto. Éste añadió que la firma está buscando actualmente aliados fuera de Reino Unido – incluyendo España- para distribuir algunos de los productos de su gama que ofrecen acceso a activos alternativos.

Aunque Pinto destacó como el mayor activo en el área de la gestión de activos “la pasión de nuestra gente, la fuerza de nuestro talento”, también habló sin tapujos de las oportunidades que ofrece la inteligencia artificial (IA) como palanca de crecimiento: “Toda gestora de activos debe abrazar la IA para ofrecer una mejor oferta de producto y valor añadido para los clientes”. “Vemos un gran potencial en la IA para acelerar el crecimiento de nuestro negocio”, afirmó en otro momento de la conversación.

Explotando el cambio de paradigma

En un momento en el que ha vuelto la máxima “cash is king”, como respuesta a las vertiginosas subidas en los tipos de interés del último año y a la inflación persistente, los expertos de M&G Investments constataron un cambio en la mentalidad de los inversores. Así lo explicaba la también participante en el panel Micaela Forelli, Managing Director de M&G Investments para Europa: “Los inversores tienen ahora un paradigma totalmente nuevo. Han pasado de ‘dormir’ en una asignación durante años a un cambio en la perspectiva de inversión en los últimos 6 a 9 meses. Queremos ayudarlos a rotar sus carteras en este cambio de régimen”.

“TINA se ha ido”, continúa Forelli, en referencia al famoso acrónimo “There is no alternative” (no hay alternativa) que marcó el tono de los mercados en los años anteriores a 2022. A pesar de los flujos evidentes hacia fondos monetarios, los participantes en el panel también constataron el regreso del interés de los inversores por la renta fija: “Los clientes entienden que necesitan incrementar su asignación a renta fija para batir a la inflación. También muestran un poco más de disposición a invertir en activos más arriesgados que los fondos monetarios, como la renta fija. También vemos apetito en algunas áreas de renta variable por parte de clientes que quieren diversificar, como por ejemplo en renta variable japonesa”, resumió Pinto.

La segunda gran tendencia identificada por la firma es la progresiva adopción de políticas de inversión que apuesten por la sostenibilidad. “Comenzó por los inversores institucionales y ahora la transición energética se está filtrando hacia la banca privada y las redes de distribución” observó Forelli, que aclaró que tres cuartas partes de todos los activos cotizados en los que invierten los fondos de venta mayorista de M&G Investments son artículo 8 o 9. “Europa necesita crecimiento que aporte elementos positivos a la economía, pero también afronta desafíos. Es necesario buscar un crecimiento que sea sostenible”, reflexionó la experta.

“Con la caída del apetito por el riesgo, es todavía más importante que nunca que la gestión de activos y las asignaciones en cartera sean activas”, sentenció Rossi.

El panorama macroeconómico global no parece estar haciéndole favores a nadie, pero eso no significa que no hay oportunidades. Esa es la postura de BlackRock de cara a la segunda mitad del año, según delinearon en su tradicional informe Midyear Outlook.

Considerando la incertidumbre y volatilidad de los mercados, la operativa de la gestora de origen estadounidense está cambiando. Incluyendo revisiones más frecuentes a sus modelos, la firma se está enfocando en hacer el análisis aún más granular y en aprovechar las cinco “megafuerzas” que han identificado, según relata Axel Christensen, director de Estrategia de Inversiones para América Latina de la firma.

El ejecutivo delineó las cinco grandes megatendencias donde ven un atractivo para los inversionistas. Estos son la inteligencia artificial, que ha estado captando la atención del mercado cada vez más; la fragmentación geopolítica, protagonizada por la rivalidad entre EE.UU. y China; la transición energética, donde la descarbonización es una pieza clave; el envejecimiento de la población, que ahora también está afectando a algunos mercados emergentes; y la transformación de la industria financiera, donde la tecnología ha permitido ampliar el acceso.

Estas megatendencias las están usando en BlackRock para buscar oportunidades de inversión que se vayan a beneficiar más que el mercado general. Esto, explica Christensen, es independiente de la clase de activos.

Es más, en un contexto donde los mercados públicos no están captando toda la innovación y los nuevos negocios que se van generando, esto ha abierto un mayor interés en categorías como el capital privado.

En esa línea, Christensen asegura que esto podría generar un aumento en el posicionamiento en activos alternativos dentro de las carteras.

Posiciones de cartera

Considerando todas estas variables, BlackRock publicó sus portafolios estratégicos y tácticos.

La visión estratégica, de largo plazo, sobrepondera levemente las acciones de mercados desarrollados y el segmento income en mercados privados y se inclina fuertemente por los bonos gubernamentales desarrollados indexados a la inflación.

Por su parte, la visión táctica, que refleja las expectativas para los próximos seis a 12 meses, se inclina más por los mercados emergentes, sobreponderando tanto la renta fija como la renta variable.

Según explica Christensen, esto incluye a América Latina, que tiene algo de viento a favor. Por un lado, dijo el ejecutivo, la región tiene la ventaja de estar más “adelantada” en el ciclo de política monetaria y se ve beneficiada por algunas de las megatendencias que están mirando.

Por ejemplo, indica México podría beneficiarse del nearshoring provocado por las tensiones geopolíticas, mientras que países como Chile podrían tener ventajas por el lado de la transición energética. Además, la región en general todavía tiene una dinámica demográfica más prometedora que otras regiones.

Eso sí, Christensen enfatizó en que la granularidad del análisis es fundamental, ya que estas dinámicas no van a afectar a todos los sectores y todas las compañías de la misma forma.

Foto cedidaNicole Winkler, gerenta de Planificación y Desarrollo de Grupo Security

Con la mirada puesta en el desarrollo digital y el crecimiento sostenible de sus negocios, Grupo Security anunció la contratación de una nueva gerente de Planificación y Desarrollo de Grupo Security. Se trata de Nicole Winkler Sotomayor, proveniente de BancoEstado, quien asumió recientemente el cargo.

Según informaron a través de un comunicado, la ejecutiva tiene casi 20 años de experiencia en el sector financiero, desempeñándose en temas como planificación estratégica, evaluación de proyectos, regulación, control de gestión, implementación de Basilea III, fusiones y adquisiciones, entre otros. Además, agregaron, ha liderado diversas gerencias, tanto de Desarrollo como de Estudios y Planificación.

Antes de llegar a Security, Winkler pasó los últimos siete años en la firma estatal BancoEstado, donde llegó a liderar la Gerencia de División de Planificación y Control de Gestión.

Durante su pasada por la firma, fue presidenta de BancoEstado AGF, administradora del Fondo de Garantía para Pequeños Empresarios (Fogape) y vicepresidenta de BancoEstado Corredores de Bolsa.

Anteriormente, la profesional trabajó como gerente de Desarrollo en Banco Internacional y como subgerente de Estudios en Inversiones La Construcción (ILC), brazo de inversiones de la Cámara Chilena de la Construcción y uno de los controladores de AFP Habitat.

También tuvo pasos por Feller Rate Clasificadora de Riesgo, donde se desempeñó como analista de corporaciones; por Cruz del Sur Inversiones, como jefa de Estudios; y en el Banco Central de Chile, como analista financiera de la División de Política Financiera.

Winkler Sotomayor es ingeniera agrónoma de la Pontificia Universidad Católica de Chile, cuenta con un Máster en Economía en la misma casa de estudios y actualmente cursa un magíster en Filosofía Política y Ética en la Universidad Adolfo Ibáñez.

Candriam y New York Life Investments anunciaron la ampliación de su asociación para ofrecer servicios y soluciones para inversores del negocio de US Offshore.

“Gracias a esta asociación ampliada, los inversores del mercado US Offshore tendrán acceso a determinados fondos UCITS de miles de millones de dólares insignia de Candriam, que cuentan con una profunda experiencia, un largo historial, bases de inversores globales y considerables activos bajo gestión”, dice el comunicado de la empresa.

La gama de fondos UCITS abarca estrategias que incluyen bonos corporativos estadounidenses de alto rendimiento, renta variable y deuda de mercados emergentes y estrategias temáticas que participan activamente en ámbitos como la investigación del cáncer, las tecnologías innovadoras y la biotecnología, agrega la empresa.

En algunos casos, Candriam podrá ofrecer por primera vez a estos inversores clones de fondos de inversión estadounidenses ya existentes, gestionados por sus filiales.

Los equipos de ventas de New York Life Investments utilizarán sus relaciones sobre el territorio de EE.UU. y aprovecharán la escala de la empresa para apoyar las conversaciones introductorias con corredores de bolsa y empresas financieras con sede en EE.UU., agrega el texto de la firma.

Este enfoque tiene como objetivo abrir nuevas oportunidades, permitiendo a estos grupos y a sus clientes finales beneficiarse de las probadas estrategias de inversión de Candriam.

«Con la excelencia inversora y la trayectoria de Candriam en Europa y en todo el mundo, combinada con nuestras relaciones con las principales plataformas en EE.UU., estamos bien posicionados para aprovechar nuestra escala, recursos y canales de distribución para satisfacer las necesidades cambiantes de los clientes de US Offshore. Nuestras conversaciones diarias con asesores estadounidenses nos permiten ver de primera mano cómo la complicada dinámica del mercado está impulsando a sus clientes offshore a buscar nuevas ideas de inversión; estos conocimientos, a su vez, facultan a nuestros equipos de ventas para trabajar estrechamente con intermediarios y plataformas para ofrecer las mejores soluciones de su clase a este segmento del mercado», dijo Jac McLean, responsable de distribución en EE.UU. de New York Life Investment Management.

Por otra parte, Keith Dixson, director de Desarrollo Internacional de Candriam, afirmó que «existe una oportunidad significativa en el mercado de US Offshore para responder a la evolución de la demanda de los inversores en estas regiones con soluciones innovadoras. Los inversores internacionales buscan estrategias de alto rendimiento, junto con diversificadores para sus carteras, que se centran cada vez más en soluciones temáticas globales que aprovechan las tendencias estructurales».

Candriam es pionera en múltiples estrategias. La empresa fue uno de los primeros participantes en el mercado en ofrecer una gama de inversiones temáticas a largo plazo impulsadas por megatendencias, y ahora cuenta con más de 20 años de experiencia y 16.000 millones de dólares de activos en estrategias temáticas, concluye el comunicado.

El trabajo de Hermanos de la Calle responde a un abordaje integral de los problemas sociales que atraviesan familias en Estados Unidos que están en situación de calle. Con 18 hogares y varias habitaciones de hotel que atienden a más de 140 residentes a la vez en toda el área de Miami, la organización tiene diferentes áreas para su desarrollo, incluyendo proporción y gestión de viviendas, acceso a talleres de capacitación y empleos y soporte emocional/espiritual, entre otras.

La misión de Fundación Hermanos de la Calle es ofrecer ayuda y apoyo a las personas sin hogar, así como crear conciencia y motivar a las comunidades y familias a ser voluntarios de diferentes maneras para ayudar a las personas sin hogar a recuperar su dignidad y su lugar en la sociedad.

“Es una organización sin fines de lucro dedicada a elevar, apoyar y rehabilitar a las personas sin hogar en el condado de Miami-Dade. La fundación trabaja con individuos para “reintegrarlos como miembros contribuyentes y dignos de la sociedad”, describe en su web institucional.

“Empezamos con Hermanos de la calle para cambiarle la perspectiva de la vida a mis hijos y terminamos cambiando la nuestra. Es nuestro tiempo y es nuestra gente, vamos a ser el cambio que queremos ver en el mundo, una persona a la vez. Esa es la revolución del amor”, comentó Narciso Muñoz, co-fundador de Hermanos de la Calle.

Muñoz, que además es managing director de Alex Brown en Miami, explicó que el proyecto empezó como algo familiar – que en su momento dependía de voluntarios únicamente – pero que hoy cuenta con 10 empleados full time dedicados a expandir la labor de la fundación.

Schroders anunció este año su apoyo a Hermanos de la Calle a través de una donación que forma parte de su programa global de caridad “No más platos vacíos”.

Debido a la actual crisis habitacional, la colaboración de Schroders tendrá como principal destino proporcionarle casas a 10 familias en situación de calle, ya que la creación de un hogar físico es el puntapié inicial para promover el correcto desarrollo y crecimiento tanto de los niños como de los adultos que lo componen.

El tablero económico y político de Colombia y Perú está poblado de incertidumbres, incluyendo un creciente riesgo regulatorio para el negocio de gestión de fondos de pensiones, pero también hay un entorno de oportunidades. El segmento de bancas privadas es especialmente relevante para Compass Group, que lleva algunos años reforzando su diversificación de clientes.

Cambios de gobierno. Reformas de pensiones y tributarias. Protestas. Economías deprimidas. Inflación. Hasta un ciclón. Entre los bamboleos de los mercados internacionales, la desaceleración económica, la incertidumbre política local y los riesgos regulatorios en distintas aristas, los inversionistas de Perú y Colombia tienen mucho en qué pensar.

Este es el desafiante entorno en que Compass Group apunta a hacer crecer su negocio, impulsando al segmento de gestión patrimonial y apalancando sus conocimientos regionales para apoyar a sus clientes institucionales.

La casa de inversiones empezó sus operaciones en Perú en 2002, cinco años antes de instalarse con una oficina en Colombia. En ambos mercados, la lógica es la misma: infraestructura regional con conocimiento local. Y la capitana de la operación es Carla Cano, Country Head para ambos mercados.

La ejecutiva delinea lo político como el ingrediente más relevante en el entorno actual. Más allá del mundo post-COVID y la temblorosa geopolítica internacional, señala que “la parte andina ha pasado por cambios estructurales y ciertas volatilidades de incertidumbre política adicionales”.

Esta dinámica ha dejado una huella en los mercados de capitales locales, con activos volátiles y castigados. Primero el efecto se vivió más fuerte en Perú, cuando el fin de la presidencia de Pedro Castillo –que duró entre julio de 2021 y diciembre de 2022– dio paso al mandato interino de Dina Boluarte. Luego, tras elegir a mediados del año pasado a su primer presidente de izquierda, Gustavo Petro, la volatilidad se instaló en los activos colombianos.

Después de 26 años operando en América Latina, Cano destaca que Compass tiene experiencia en “cómo manejar estos escenarios” de incertidumbre. Sin embargo, advierte, el contexto de inflación y tasas altas y desaceleración económica deja “un panorama bastante dinámico y complejo para los negocios en general”.

Dolarización de carteras

Al igual que como se ha visto en otras latitudes del continente, los inversionistas de Perú y Colombia han estado reduciendo el sesgo local en sus portafolios. En el primer país, Cano describe una “salida importante hacia inversiones offshore” durante 2021, mientras que el año pasado se repitió la historia en el segundo.

Los inversionistas institucionales –como AFP y aseguradoras– tienen carteras más balanceadas, la tendencia se vio más marcada en los segmentos de intermediarios y wealth management, que tenían un perfil más concentrado en activos y moneda locales.

Mientras que en Colombia ese fenómeno se registró con los recursos ya existente, en Perú se vio impulsado por la inyección de liquidez que trajeron los retiros de fondos previsionales.

“Parte de esos retiros que hubo del sistema privado de pensiones fueron hacia vehículos offshore. Las bancas privadas en Perú crecieron mucho y supieron este nuevo apetito”, relata la Country Head, con preferencia no sólo por productos extranjeros, sino también por estrategias más sofisticadas.

Puede leer la entrevista completa de la revista de Funds Society en este enlace.