La Reserva Federal estadounidense anunció este lunes una orden de consentimiento y una multa de 268,5 millones de dólares a UBS Group AG, de Zúrich (Suiza), heredada de Credit Suisse, que adquirió en junio de 2023. La multa hace referencia a “la conducta indebida relacionada con las prácticas inseguras y poco sólidas de gestión del riesgo de crédito de contraparte de Credit Suisse con Archegos Capital Management LP”, según recoge el comunicado de la Fed.

En 2021, Credit Suisse sufrió pérdidas de, aproximadamente, 5.500 millones de dólares por el impago del fondo de inversión de Singapur Archegos. Durante la relación de Credit Suisse con Archegos, la firma suiza no gestionó adecuadamente el riesgo planteado por Archegos a pesar de las repetidas advertencias. El Consejo está exigiendo a Credit Suisse que mejore las prácticas de gestión del riesgo de crédito de contraparte y que subsane otras deficiencias en otros programas de gestión del riesgo en las operaciones de Credit Suisse en Estados Unidos, agrega el texto de la autoridad reguladora.

Las medidas del Consejo se adoptaron conjuntamente con las de la Autoridad de Supervisión de los Mercados Financieros de Suiza y la Autoridad de Regulación Prudencial del Banco de Inglaterra (Prudential Regulation Authority, PRA). La PRA impuso, por su parte, una multa récord por 87 millones de libras esterlinas a Credit Suisse.

Las sanciones anunciadas por el Consejo y la PRA ascienden a un total aproximado de 387 millones de dólares.

Para obtener más información sobre la resolución puede acceder alsiguiente link.

LinkedInCarlos Alberto Sánchez, Managing Director de Mercado de Capitales de Credicorp Capital

Después de un año y medio en el puesto de Executive Director de Mercado de Capitales en Credicorp Capital, el ejecutivo Carlos Alberto Sánchez fue promovido a Managing Director del área en Colombia.

Según anunció el profesional a través de su red profesional de LinkedIn, inició su nuevo cargo recientemente, lo que lo ubica como el líder de los equipos de Sales and Trading y Banca Corporativa. En estas áreas, Credicorp Capital asesora a inversionistas y entrega soluciones financieras.

“Nuestra posicionamiento en el mercado de capitales colombiano es relevante. Estamos dentro del top 3 en todos los mercados donde operamos. Asesoramos a más de 6.000 inversionistas en los segmentos de Banca Privada, Corporativa, Publica y Financiero”, destacó en su perfil.

Sánchez es un profesional con más de 20 años de experiencia en asesoría de gestión de portafolios de inversiones e intermediación de instrumentos financieros de mercados de capitales.

El grueso de su carrera lo ha desarrollado en Credicorp Capital, donde ingresó en enero de 2004, como especialista de ventas de renta fija.

Desde entonces, ocupó los cargos de Institucional Sales Vicepresident, Fixed Income Director e Institucional Sales Director para Colombia y Perú, siendo nombrado después como Executive Director del área de mercado de capitales.

Foto cedidaDe izq a der: Juan Goldenberg, vicepresidente del directorio de Bci; Luis Enrique Yarur, presidente; Fernando Carmash, gerente general subrogante; y José Luis Ibaibarriaga, gerente corporativo de Planificación y Control Financiero

Luego de convocar a sus accionistas al edificio corporativo del banco, Bci logró el visto bueno para aumentar su capital en 600.000 millones de pesos chilenos, equivalente a alrededor de 727 millones de dólares. El objetivo, señalaron, es sostener los planes de crecimiento de la firma en Chile, Perú y Estados Unidos.

Según informaron a la Comisión para el Mercado Financiero (CMF) a través de un hecho esencial, esta inyección de recursos implicará la emisión de 28 millones de acciones.

El directorio de la firma quedó facultado por los accionistas para inscribir estos nuevos títulos, fijar su precio, determinar sus condiciones de colocación y concretar la operación.

El banco controlado por la familia Yarur detalló a través de un comunicado que el objetivo principal de la operación es principalmente sostener las perspectivas de crecimiento de la firma, en Chile, Perú y Estados Unidos. Además, agregaron, buscan mantener holgados sus índices de capital, por sobre los estándares de Basilea III.

Bci es uno de los principales bancos de Chile, su país de origen, y el año pasado inició sus operaciones en Perú. En Estados Unidos se han consolidado a través de la compra de tres bancos en el país: City National Bank of Florida, TotalBank y Executive National Bank. En ese mercado, de alto interés para la firma, tienen activos sobre 35.000 millones de dólares.

La firma opera en el mundo de las inversiones, entre otros, a través de su corredora de bolsa, su gestora de fondos, Bci Asset Management, y su firma de corretaje y wealth management en Miami, Bci Securities.

Para Luis Enrique Yarur, presidente del banco, el aumento de capital aprobado da cuenta del compromiso de los accionistas. “Esta confianza se ha reflejado históricamente en el importante crecimiento, en la exitosa expansión nacional e internacional de la institución y en el desarrollo de un innovador ecosistema digital que nos ha permitido ser el octavo banco más grande de América Latina en términos de activos”, indicó en la nota de prensa.

Actualmente, hay un renovado optimismo por la reapertura china, que reflota nuevamente el potencial del mercado de lujo chino, en particular, impulsado por consumidores jóvenes con poder de compra y en busca de nuevas experiencias. Nicolás Roset, analista de Estrategia de Mercados Globalesde la firma argentina Cohen, explora cómo este auge del consumo en Asia puede aprovecharse a través de los CEDEARs (Certificados de Depósito Argentinos, instrumento de renta variable) de origen chino, que cotizan en el mercado argentino.

La perspectiva de crecimiento del mercado de lujo es alentadora. El valor del mercado chino de artículos de lujo pasó de 35.000 millones de dólares en 2014 a 43.000 millones en 2021, lo que representa una tasa de crecimiento anual del 4%.

El sector sigue creciendo a un ritmo acelerado y se proyecta que alcance los 63.000 millones en dólares 2027. En términos de participación de mercado, en 2021, China representó el 21% del gasto global en el mercado de lujo. Se espera que para 2025 sea el líder, alcanzando el 46%.

El gran impulsor de esto ha sido el aumento de la clase media alta en el país. En paralelo, también ha aumentado el número de personas de alto patrimonio neto en China. Entre 2016 y 2019, los adultos chinos con un patrimonio de entre 100.000 dólares y 1.000.000 aumentaron un 287%, representando el 46,7% del total de personas con alto patrimonio en toda Asia Pacífico. Se espera que esta cifra se duplique entre 2021 y 2026.

Tras el confinamiento producto de la pandemia, los consumidores chinos muestran mayor confianza para gastar, dado que el aumento de los ingresos y el desarrollo económico otorgan un mayor poder adquisitivo y, por tanto, un creciente apetito por los bienes de lujo.

La tasa de ahorro promedio en China fue del 33,5 % en 2022, frente al 29,9 % en 2019. Esto, sumado a la demanda acumulada, está impulsando el consumo de lujo. El deseo subyacente de adquirir este tipo de bienes se debe al ascenso social y la influencia de los medios de comunicación en la toma de decisiones de compra. Los consumidores más jóvenes son los grandes impulsores de este fenómeno, incentivados por un mercado de lujo que cambió con la pandemia.

La alta digitalización provocó que aumenten las compras en tiendas online. Las ventas online crecieron un 56%, y las compras en tienda física, un 30%. Especialmente, los consumidores de la Generación Z (entre 18 y 25 años) utilizan las plataformas de comercio electrónico como el principal canal de compra, buscando adquirir artículos de mejor calidad.

Los CEDEARs, instrumentos de renta variable que permiten comprar empresas chinas

El crecimiento de este mercado de lujo puede aprovecharse a partir de empresas de origen chino focalizadas en el rubro de venta online, automotriz y tecnología. Los artículos que más se están consumiendo son joyas, cosméticos, ropa y automóviles. Se pueden encontrar en el mercado argentino a través del instrumento financiero de los CEDEARs. Recordemos que los CEDEARs (Certificados de Depósito Argentinos) son instrumentos financieros de renta variable que se pueden adquirir en pesos y siguen la evolución del dólar cable. Estos instrumentos tienen como ventaja el poder evadir el riesgo local y permiten adquirir acciones de empresas extranjeras que operan en distintas partes del mundo.

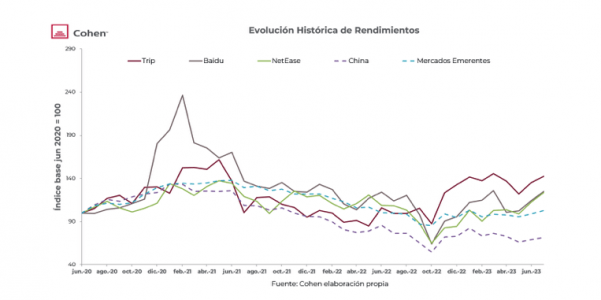

El rendimiento histórico de los CEDEARs chinos tuvo un buen comportamiento en comparación con otros índices accionarios. Si observamos el rendimiento acumulado desde julio de 2020, se evidencia un rendimiento superior de empresas tecnológicas y de consumo chinas en comparación con el índice accionario chino y de mercados emergentes.

Por ejemplo, la empresa Trip registró un alza acumulada del 42%, seguida de Baidu con un 24% y NetEase, que alcanzó un 23%. En contraposición, la bolsa china registró una caída del -28%, mientras que los mercados emergentes tuvieron una leve subida del 2,6%. Por lo tanto, aunque presentan una mayor volatilidad, estas acciones han tenido un crecimiento por encima del promedio del mercado.

Continuando con este sólido rendimiento histórico, en lo que va del 2023, seguimos constatando este buen desempeño de las empresas chinas. Se destacan las subidas de NetEase y Baidu, con alzas del 46% y 30%, respectivamente. Por su parte, el resto de las empresas, como Alibaba, NIO y Trip, registraron números positivos, promediando un 7%.

Aunque el índice accionario global registró un 15%, esto contrasta con el índice accionario chino, que tuvo una baja del -1,6%. El índice de mercados emergentes y el de mercados asiáticos estuvieron en línea con estas empresas, incrementándose un 8%.

Los CEDEARs de origen chino más destacados

Entre los CEDEARs destacados de origen chino, se encuentra el gigante tecnológico Alibaba. Líder en el sector del comercio electrónico y tecnología, esta empresa fue fundada en 1999 por Jack Ma. Ofrece una amplia gama de servicios en línea, que incluyen plataformas de compras, pagos electrónicos, logística, computación en la nube y servicios de entretenimiento digital. En lo que va del año, ha obtenido una ganancia acumulada del 6%. Con una capitalización bursátil de 244.000 millones de dólares, se puede encontrar bajo el ticker BABA.BA.

Otra de las empresas a destacar es NIO, dedicada a la fabricación de vehículos eléctricos inteligentes de gama alta con sede en Shanghái. La compañía apuesta por los modelos de lujo y ha experimentado un sólido crecimiento en los últimos años. Registrada en 2014, actualmente cuenta con más de 15.000 empleados y su valor de mercado es de unos 18.000 millones de dólares. Ha logrado una ganancia acumulada en el año del 8% y puede encontrarse bajo el ticker NIO.BA.

Las otras empresas destacadas son Trip, que se dedica a la comercialización de servicios de viajes. Cuenta con una capitalización de mercado de 25.000 millones de dólares y puede encontrarse bajo el ticker TCOM.BA. En lo que va del año, ha obtenido una ganancia del 7%. A continuación, se encuentra la empresa tecnológica Baidu, proveedora de búsquedas en internet que también ofrece servicios de marketing online y de inteligencia artificial (IA). Posee una capitalización de mercado de 53.000 millones de dólares y puede encontrarse bajo el ticker BIDU.BA. Su rendimiento en el año es del 30%. Por último, NetEase, una empresa tecnológica que ofrece servicios de juegos en línea, música y entretenimiento social, lidera esta lista con un incremento del 46%. Su capitalización de mercado es de 67.000 millones de dólares y puede encontrarse bajo el ticker NTES.BA.

El atractivo que presentan las acciones asiáticas, producto de la reapertura china y su potencial recuperación, ha impulsado el mercado de lujo de este país y genera un efecto contagio positivo en empresas de índole tecnológica, de consumo masivo y de viajes. Este efecto se refuerza aún más con una clase media próspera y con excedente para gastar. Los CEDEARs de origen chino representan un buen vehículo para aprovechar esta situación, especialmente pensado para un inversor con un perfil moderado que busca minimizar el riesgo local en medio de las elecciones.

Las grandes firmas financieras siguen cerrando sus oficinas en algunos países, dirigidas por sus propios intereses y no necesariamente por ninguna regulación bancaria gubernamental. Esto se suma al hecho de que FINRA ha solicitado una reducción de la acumulación de EDD en algunas instituciones que causan cierres de cuentas específicamente para jurisdicciones en América Latina.

En consecuencia, cada vez más asesores financieros están investigando las posibilidades de independizarse.

¿Qué es independiente? Y… ¿eres independiente?

Si su modelo de negocio es tal que requiere un broker dealer (y tendrá que registrar sus licencias con un broker dealer) entonces, la realidad es que tendrá que unirse a ese broker dealer y estar sujeto a las regulaciones de esa firma, además de unirse a sus políticas, producto, alcance y aprobaciones para su negocio.

¿Esto te hace independiente? Reflexiona sobre esto por un momento:

¿Qué productos y servicios utilizan mis clientes y si el broker dealer potencialmente elegido los apoya de manera efectiva?

Su potencial broker dealer tendrá que aprobar o sentirse cómodo con los productos que ofrece a sus clientes. ¿Esa firma ofrece una plataforma rápida y efectiva para productos estructurados, para clientes internacionales?

¿Su cliente firmará todo este papeleo adicional? Algunas empresas requieren hasta 15 páginas de documentación.

¿Su broker deaer ofrece productos de múltiples monedas para sus clientes, depósitos, notas de doble moneda, préstamos en múltiples monedas? No se olvide de preguntar.

¿Este corredor de bolsa tiene una plataforma de préstamo rentable para sus clientes? Una vez más, preguntar.

¿La firma con la que querría trabajar tiene una plataforma de productos alternativa? ¿Eso realmente funciona y está en su lugar? ¿Y qué productos hay en él? No, en construcción. No, próximamente. Pero operativo. Preguntar.

Si el broker deales con el que está hablando no ofrece todo lo que necesita para custodiar allí, ¿le permitirán tener un registro dual en dos corredores de bolsa? ¿O más? ¿Otras jurisdicciones?

¿Le permitirán administrar cuentas en otras empresas? ¿Bancos, casas de bolsa, oficinas familiares, etc.? Preguntar y preguntar.

Entonces, volviendo a la pregunta que nos ocupa, ¿eres independiente? Para un asesor financiero internacional, uno es tan independiente y tan abierto como la plataforma de agentes de bolsa a la que se une. Esta es una pregunta crítica que debe hacerles a ellos y a usted mismo.

Debe entrevistar a su broker dealer a fondo. Recuerde, los está entrevistando tan profundamente como ellos lo están entrevistando a usted.

Tu U4 y “su U4”.

Es lógico, si el broker dealer con el que está en conversaciones revisará su U4 y su U5, ¿está haciendo lo mismo con ellos?

Muchas empresas le piden al asesor financiero entrante que les explique todo sobre su U4.

En el espacio independiente, las empresas que contratan asesores financieros internacionales suelen ser firmas más pequeñas. Esto hace que el proceso de diligencia debida del asesor financiero sea aún más importante. Sus clientes tienen acceso a los registros del broker dealer al que se está uniendo. Debe realizar la debida diligencia por sí mismo y por el bien de su cliente al verificar el historial del corredor-agente al que planea unirse. Es importante revisar, y ¿preguntar?

Así como el corredor de bolsa le pide que explique su U4, debe pedirle que le explique su U4.

Debes estar listo para que tus clientes te pregunten, por lo que debes estar listo para responder. No se avergüence de esto, es por eso que existe el «cheque de corredor».

Si tiene clientes que son grandes, familiy offices, clientes institucionales, relacionados con el gobierno, soberanos, oficinas de inversión, tenga la seguridad de que realizarán una verificación profunda del corredor al que está considerando unirse.

¿Es la gestión del broker dealer al que se incorpora lo suficientemente internacional como para entender su negocio?

Eche un vistazo de cerca a los CV de los gerentes de la empresa a la que planea unirse. Recuerde, el hecho de que el broker dealer esté haciendo muchos negocios internacionales no significa que sea una firma de pensamiento internacional. Algunas firmas tienen gerentes con una profunda experiencia internacional y otras no. Debería entrevistar a la gerencia de la empresa que planea usar como su corredor de bolsa. Revise y, nuevamente, pregunte.

¿Cómo ha manejado esa firma todo el cambio masivo que ha ocurrido en nuestra industria durante los últimos 24 meses? ¿Con qué rapidez se aprueban los nuevos productos? Pida ejemplos, productos alternativos, productos multidivisa, productos inmobiliarios, productos de responsabilidad responsabilidad. Hay que saber preguntar…

Concéntrese en los productos que pueden interesar a sus clientes durante los próximos 24 meses. ¿Su corredor de bolsa ofrece estos productos?

Gestión de responsabilidad

Si usted viene de una gran firma financiera, se sentirá muy mimado, al igual que sus clientes, por las tasas de préstamo competitivas que ha ofrecido. Discuta esto abiertamente durante su proceso de entrevista con su potencial nuevo broker dealer. Para muchos clientes, este es un factor clave en la transferencia de una relación.

Pagos

Aquí el adagio más importante es “nada es gratis”.

Algunos broker dealers le pagarán un porcentaje extremadamente alto de sus ingresos y comisiones. Debes preguntarte ¿por qué? Si toda la industria está en un pago del 50% al 70%. ¿Por qué algunos pagan el 90%? Preguntar. Piénsalo. En este caso más significa menos. Tú decides. Pregunte con franqueza sobre esto. “¿Qué obtienes o no obtienes por tu dinero?”

Afiliaciones

¿El broker dealer está afiliado a los servicios que su cliente puede solicitar? Tarjetas de crédito, banca, cuentas, préstamos inmobiliarios, préstamos basados en activos, etc. Pregunte.

Retroalimentación de los compañeros

Seguramente debe conocer a personas que trabajan en este corredor de bolsa en particular. Búscalos, habla con ellos, pregúntales con franqueza cómo ha sido su experiencia en esa firma.

Bonos de inicio de sesión por adelantado

A todos les gusta recibir algo de dinero por adelantado, sin embargo, asegúrese de tener claro lo que esto implica. Recuerda siempre, “nada es gratis. “

Como puedes ver, el espacio independiente no es tan independiente como ellos creen que son o quieren que creas que son.

La profundidad y la comprensión internacional de su negocio son fundamentales a medida que realiza un movimiento. ¿Esta nueva firma aceptará la jurisdicción de todos sus clientes? ¿Qué proceso de pensamiento los llevará a continuar aceptando o cambiar el alcance de los países con los que están trabajando y acumulando negocios a partir de ahora? Es importante seguir preguntando.

Cuando trabajaba en un banco, el banco lo seleccionaba a «usted» para que fuera su empleado. Ahora, es “usted” quien está entrevistando al broker dealer. Hay mucho crecimiento en las plataformas que están disponibles para los asesores financieros internacionales. Definitivamente hay uno por ahí que es perfecto para ti. Puede que no sea necesario conformarse con un segundo mejor.

Solo recuerde, en este punto particular de su carrera, algunos de sus principales competidores de las últimas décadas, ahora pueden ser sus mejores amigos y las mejores fuentes para pedir consejo.

Nunca olvides eso. Buena suerte.

Juan Rey es el seudónimo de un asesor financiero con más de 40 años de experiencia trabajando en los mercados internacionales, especialmente en Latinoamérica y Europa. El autor prefiere guardar el anonimato, pero es una fuente confiable y verificada por Funds Society.

La actividad de financiación de venture capital en EE.UU. experimentó un descenso masivo durante el primer semestre de 2023, dice un informe de GlobalData.

Durante el primer semestre de 2023 se anunciaron en EE.UU. un total de 4.218 operaciones con un valor de financiación declarado de 64.600 millones de dólares. Esto representa un descenso interanual del 34,7% en términos de volumen y del 49,2% en valor, agrega la investigación de la empresa líder en datos y análisis.

Un análisis de la Base de Datos de Acuerdos Financieros de GlobalData reveló que se anunciaron un total de 6.458 acuerdos de financiación de venture capital en EE.UU. durante el primer semestre de 2022, mientras que el valor correspondiente revelado de estos acuerdos se situó en 127.100 millones de dólares.

«Ahora que la caída de la confianza de los inversores es un fenómeno global, casi todos los mercados clave, incluido EE. UU., están experimentando una actividad de financiación de capital riesgo moderada. Sin embargo, esto no ha alterado el dominio de EE.UU. en el panorama mundial de la financiación de capital riesgo, que sigue representando la mayor parte del volumen y del valor de las operaciones», comentó Aurojyoti Bose, analista jefe de GlobalData.

EE.UU. representó el 38,1% del número total de acuerdos de financiación de venture capital anunciados en todo el mundo durante el primer semestre de 2023, mientras que su cuota del valor de los acuerdos correspondientes se situó en el 51,4%.

Algunas de las operaciones de financiación de venture capital más destacadas anunciadas en EE.UU. durante el primer semestre de 2023 incluyen los 6.500 millones de dólares recaudados por Stripe, los 1.300 millones de dólares obtenidos por Inflection AI, los 500 millones de Rippling, los 500 millones de Sandbox AQ y los 450 millones de Anthropic.

Montevideo recibe el IX Congreso de Energías Renovables «LATAM Renovables» organizado por la Asociación Uruguaya de Energías Renovables (AUDER).

La actividad se llevará a cabo los días 26 y 27 de julio en el Auditorio del LATU y será transmitido en línea para participantes del país y la región.

«El Congreso «LATAM Renovables» se ha convertido en un referente tanto a nivel local como regional, y en esta edición especial, se realizará el III Congreso WEC (World Energy Council) Capítulo Uruguay. Bajo el lema «Renovables 2.0«, este encuentro tiene como objetivo abordar la extraordinaria realidad y futuro de las energías renovables y sustentables en Latinoamérica, Uruguay y el mundo», señalaron los organizadores en un comunicado.

Durante el congreso, se reunirán expertos y líderes del sector energético para analizar y debatir sobre los desafíos y oportunidades que se presentan en el campo de las energías renovables. Será una ocasión única para intercambiar conocimientos, experiencias y mejores prácticas en la industria.

Durante la ceremonia de apertura estarán presentes el presidente de la República, Luis Lacalle Pou, y el ministro de Industria, Energía y Minería, Omar Paganini.

Morningstar Sustainalytics, proveedor líder mundial de datos, investigación y calificaciones ESG, ha realizado mejoras en su producto Physical Climate Risk Metrics, entre las que se incluyen la incorporación de dos nuevos informes que ofrecen una visión más profunda de la exposición, pérdidas y resiliencia financiera de las empresas en relación con el riesgo climático físico.

En estos estudios, se han agregado nuevas métricas de riesgo indirecto para cumplir mejor con las recomendaciones del Grupo de Trabajo sobre Divulgaciones Financieras relacionadas con el Clima (TCFD, por sus siglas en inglés), que exigen divulgar tanto el riesgo físico directo como el indirecto y brindar una perspectiva en toda la cadena de valor empresarial.

En un escenario de Tierra-invernadero (hot house world) en el que los esfuerzos de políticas climáticas son insuficientes para detener el calentamiento global, lo que lleva a un cambio climático irreversible y a consecuencias graves derivadas de los riesgos físicos relacionados, las empresas con una exposición promedio al riesgo climático físico dentro del universo de Physical Climate Risk Metrics pueden perder el equivalente a 0,45 dólares por cada dólar de flujo de efectivo operativo acumulado, desde ahora hasta 2050.

Como parte del conjunto en evolución de soluciones centradas en el clima de Sustainalytics para inversores, el completo conjunto de datos de Physical Climate Risk Metrics proporciona visibilidad sobre el impacto financiero de los riesgos climáticos físicos, teniendo en cuenta los ingresos de una empresa, el valor de sus activos físicos y el flujo de efectivo operativo.

«Con la creciente adopción global de regulaciones relacionadas con el clima para acelerar la descarbonización y dentro del tiempo limitado para mitigar los efectos del calentamiento global, los inversores necesitan datos e información para comprender su exposición a los riesgos financieros derivados de los eventos climáticos cada vez más frecuentes y devastadores», añadió Azadeh Sabour, Senior Vice President Climate Solutions de Morningstar Sustainalytics. «Con información sobre emisiones netas cero de nuestras Low Carbon Transition Ratings recientemente lanzadas, junto con información basada en datos a nivel de activo de nuestras Physical Climate Risk Metrics, dotamos a los inversores con un conjunto de soluciones climáticas que se alinean con la guía del TCFD», concluyó.

Physical Climate Risk Metrics es una evaluación bottom-up de los impactos adversos relacionados con el cambio climático derivados de peligros físicos, como tormentas, incendios forestales, inundaciones y otros. El conjunto de datos puede respaldar la alineación de los inversores con las recomendaciones del TCFD y proporciona transparencia sobre las pérdidas financieras esperadas de una empresa desde ahora hasta 2050. Desarrolladas en colaboración con XDI (Cross Dependency Initiative), un líder galardonado en análisis de riesgo climático físico, estas métricas cubren más de 12,000 empresas, abarcando 12 millones de activos, 135 sectores y 235 países.

El U.S. Dollar Index cayó por debajo de 100 la semana pasada, en respuesta a la posibilidad de que el descenso de la inflación en EE. UU. reduzca las expectativas de subidas de tipos y en un contexto en el que el repunte de la renta variable mermó la demanda de activos refugio. Una situación que traerá pros y contras, según un análisis de la plataforma de inversión eToro.

“El U.S. Dollar Index, en el que predomina el euro, ha caído un 12% desde su máximo de 20 años alcanzado en septiembre, mientras que el índice más amplio ha perdido un 9%. Las divisas de Latinoamérica y Europa del Este han liderado las ganancias este año, dadas sus tempranas subidas de tipos, mientras que el euro ha superado el nivel de 1,10. El yen japonés y el yuan chino han sido dos de las monedas que más han perdido, al ser las que más han subido los tipos de interés. Vemos un dólar ligeramente más débil en el futuro, lo que favorece a los activos de riesgo, pero con algunos costes para los mercados exportadores europeos y asiáticos más expuestos”, explican desde la firma.

Como aspecto positivo de esta situación se encuentra, según la firma, se ha visto en el reciente repunte tanto de los mercados emergentes como de las materias primas, «dos de los activos que más han sufrido este año», y en la mayor fortaleza de la tecnología, según el informe. «La debilidad del dólar suele ayudar a las acciones de los mercados emergentes, al aliviar las presiones sobre la financiación y la deuda en dólares. También a las materias primas, que cotizan en dólares y se abaratan para los compradores extranjeros», prosiguen. Mientras que los sectores estadounidenses con grandes ingresos en el extranjero, como tecnologías de la información, con un 58% de ventas procedentes del extranjero, se vuelven más competitivos.

Sin embargo, la debilidad del dólar también tiene cono posible efecto en contra un hipotético impulso dela inflación estadounidense, al menos modesto, «al aumentar el coste de los bienes importados e invertir la reciente tendencia de caída de los precios».

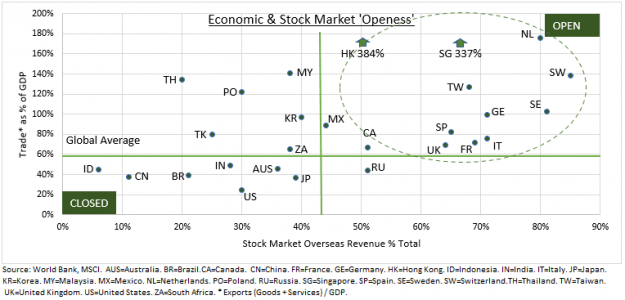

“Las oscilaciones de las divisas afectan especialmente a las economías que se centran mucho en el comercio. Y aquellos mercados cuyas empresas hacen muchos negocios en el extranjero. Las más expuestas a perder competitividad por la debilidad del dólar son las economías y bolsas «abiertas» de Asia y Europa, encabezadas por Hong Kong, Singapur, Países Bajos y Suiza», señalan en eToro.

Por el contrario, en la firma reseñan que «las mayores economías y mercados bursátiles del mundo, como EE.UU., China, Japón e India, son más «cerrados». Pero incluso aquí los efectos pueden ser significativos. La debilidad del dólar ya observada podría dar un impulso del 3% a los ingresos de las empresas de EE.UU., algo grande en el contexto de las ventas planas registradas este trimestre”.

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, ha comentado que la debilidad del dólar estadounidense «se ha visto claramente en el reciente repunte tanto de los mercados emergentes como de las materias primas, dos de los activos que más han sufrido este año, y en la mayor fortaleza de la tecnología».

El primer semestre de 2023 ha sido positivo para los mercados de renta variable global. Ahora, está por ver si este buen ambiente va a persistir en lo que queda de año. A tenor de las opiniones de los estrategas de las gestoras, todo apunta a que la cautela dominará en los mercados y, por lo tanto, en las estrategias de inversión.

En Evli explican que el optimismo imperante en el mercado a finales del año pasado respondió a las expectativas que apuntaban a que la economía iba a poder evitar la entrada en recesión, lo que impulsó las bolsas tanto en Europa como en EEUU, “pese a la crisis de algunos bancos regionales norteamericanos”.

Pero ahora no hay tantos motivos para la alegría. En la firma recuerdan que el hecho de que el principal impulsor del rally bursátil en EEUU ha sido la subida de grandes compañías tecnológicas, gracias a su apuesta por la Inteligencia Artificial, “ha estrechado los catalizadores del alza, y ha provocado una sobrevaloración en el mercado”.

Mientras, en BNY Mellon resumen que las bolsas van a acusar una desaceleración del crecimiento económico y una mayor presión de la política monetaria de los bancos centrales. Es más, en la firma recuerdan que “la renta variable toca suelo durante las recesiones”. Una opinión similar muestra Robert Almeida, gestor de carteras y estratega de inversión mundial de MFS Investment Management, que afirma que en las recesiones, la renta variable suele esperar hasta que el riesgo de recesión resulta inminente antes de descontar la debilidad. “El mercado de renta variable suele adentrarse en un profundo letargo a finales del ciclo y despertar mucho más tarde que otros mercados, aunque de forma abrupta”.

Las bolsas afrontan unos meses en cierta medida desfavorables, en los que la campaña de resultados empresariales del segundo trimestre del año y las previsiones que realicen las compañías serán determinantes. Desde Eurizon recuerdan que las valoraciones absolutas (ratio precio/beneficios) y relativas (prima de riesgo frente al bono soberano de referencia) “son coherentes con unos rendimientos a medio plazo en línea con la media histórica”. Sin embargo, la posible prolongación de la fase de restricción monetaria o, por el contrario, una fuerte ralentización del crecimiento económico, “podría reavivar la volatilidad, atenuada últimamente, ya que se espera que prevalezca el escenario de aterrizaje suave”.

Estrategia

En Evli son conscientes de que, en este escenario, hay que adoptar una postura defensiva en renta variable, bajando la exposición al riesgo de la cartera y aumentando el porcentaje en activos con menor riesgo. “Para acceder a rendimientos atractivos y consistentes, es necesaria una estrategia basada en invertir sin ninguna restricción geográfica, sectorial, o por tamaño, en compañías baratas que generan flujos de caja libre positivos y tienen un apalancamiento moderado, con fuerte cobertura de la deuda». Para no perder oportunidades de ningún tipo, la es imprescindible no tener “ninguna restricción geográfica, sectorial o por tamaño de la compañía”, según apuntan desde la firma.

Kevin Thozet, miembro del Comité de Inversiones de Carmignac, se posiciona a favor de los sectores más defensivos “en un contexto de desaceleración moderada de la economía”, como salud y consumo no cíclico. En Eurizon, tienen un posicionamiento neutral para la renta variable de cara a la segunda mitad del año. Eso sí, hay preferencia por los mercados estadounidense y japonés, al tiempo que Europa pierde peso en su cartera, así como los mercados emergentes.

Los estrategas de Fidelity también reconocen que “cada vez somos más cautos”, por lo que apuestan por “un sesgo de calidad y defensivo a medida que aumentan los riesgos”. La firma espera que 2023 sea un año de contracción de los beneficios, con presiones especialmente fuertes en EE.UU. y Europa, “donde las empresas tendrán que seguir lidiando con la inflación y el endurecimiento monetario. Los sectores defensivos, como el consumo básico y la atención sanitaria, están mejor situados”.

Por su parte, Fabiana Fedeli, CIO de renta variable, multi-activos y sostenibilidad de M&G, a pesar de que el consenso de mercado se muestra “cada vez más pesimistas en torno a las acciones, ante la perspectiva de una recesión inminente”, desde su punto de vista, “preferimos adoptar una opinión más equilibrada, reconociendo que aun con una probabilidad elevada de una tendencia a la baja en los datos macroeconómicos, el grado de deterioro frente a las expectativas actuales será el verdadero determinante de la evolución de las bolsas”.

La experta sostiene que a primera vista, “los mercados de renta variable global parecen cotizar en niveles razonables de cara a los riesgos a los que se enfrentan si asumimos una recesión moderada, pero no un descenso más pronunciado de la demanda, pero si profundizamos en los datos, hay diferencias notables no solo entre mercados regionales, sino también entre acciones de un mismo mercado”. Por lo tanto, ve conveniente “hilar fino”, es decir, optar por la selección de valores como “principal motor de alfa” a través de la diversificación.

En el universo desarrollado, Japón sigue siendo uno de sus mercados favoritos. “Hemos encontrado varias empresas que están mejorando su apalancamiento operativo, y con ello su crecimiento del beneficio, además de elevar la rentabilidad para sus accionistas mediante subidas de dividendo y operaciones de autocartera, incluso sin el respaldo del entorno macroeconómico. Pero un aspecto menos reconocido, junto a esta cultura de autoayuda y reforma corporativa, es la perspectiva de que el crecimiento de los salarios impulsará el consumo, aportando otro motor potencial de crecimiento de cara a los próximos años.

En BNY Mellon, que perciben una mayor probabilidad de recesión en el corto plazo, infraponderan la renta variable de manera táctica, pero sobreponderan este activo desde el punto de vista estratégico. “Las recesiones son dolorosas, pero hacen aflorar excelentes oportunidades en renta variable”, aseguran desde la firma. En renta variable estadounidense, los estrategas de BNY Mellon consideran que las valoraciones no son lo suficientemente baratas como para compensar la probabilidad de recesión, por lo que considera «limitado» el potencial alcista a corto plazo, incluso en un auténtico escenario de aterrizaje suave- y un riesgo sesgado a la baja». Por lo tanto, la firma mantiene la cautela sobre las perspectivas a corto plazo de la renta variable estadounidense. En renta variable emergente, la firma está tácticamente neutral.

Helen Jewell, Deputy CIO de BlackRock Fundamental Equities, EMEA espera para la renta variable europea «rentabilidades más planas a medida que el impacto de unos tipos de interés más altos se filtre a las economías», al tiempo que considera que este entorno económico incierto «exige centrarse aún más en los fundamentales de las empresas y brinda oportunidades a los gestores activos para generar rentabilidades atractivas, incluso si el mercado en general permanece plano».

Así, Jewell opta por los valores defensivos, que «pueden proporcionar beneficios constantes durante las turbulencias económicas, como quedó demostrado en recesiones pasadas». en este punto menciona al sector del lujo, puesto que «las empresas que venden productos artesanales de primera calidad a consumidores de rentas altas que creen que esos productos mantendrán su valor, pueden mantener márgenes de beneficio saludables y cualquier retroceso de las valoraciones por temores al crecimiento económico puede presentar una atractiva oportunidad de compra». Entre las empresas industriales cíclicas, la experta busca valores «con posiciones dominantes en el mercado que estén preparados para una recesión y que, en nuestra opinión, coticen con fuerza ante noticias económicas positivas».