Entender el aumento del rendimiento de los bonos: Implicaciones y oportunidades para los inversores

| Por Paula Asuar | 0 Comentarios

La increíble resistencia de la economía estadounidense, puesta de relieve por las cifras de nóminas de septiembre, ha provocado una fuerte subida de los rendimientos de la deuda pública. Sin embargo, creemos que el repunte de las rentabilidades no se debe principalmente a la preocupación por la inflación o las posibles subidas de tipos por parte de la Reserva Federal. Por el contrario, está impulsado por la reducción de las expectativas de recesión, lo que contraintuitivamente podría conducir a un aumento de la oferta de bonos del Estado en el futuro. En consecuencia, los inversores exigen una prima más elevada por mantener bonos con vencimientos más largos.

En nuestra opinión, el pronunciamiento de la curva de rendimientos crea una oportunidad convincente para que los inversores en los mercados monetarios consideren la posibilidad de añadir activos de mayor duración. Los rendimientos iniciales son elevados en relación con la trayectoria histórica y con otras clases de activos sobre una base ajustada al riesgo. Esto puede crear un «colchón de rendimiento» en medio de un panorama todavía muy incierto. Además, los bonos tienen potencial para obtener plusvalías y diversificar las carteras. De hecho, los inversores pueden ahora tratar de construir carteras resistentes, que persigan rendimientos sólidos y flujos predecibles, con una cantidad moderada de riesgo.

El repunte de los tipos también está contribuyendo a endurecer las condiciones financieras al encarecer mucho la nueva deuda. Con el tiempo, esto debería aumentar el coste de la deuda existente a medida que se agoten los plazos fijos de los préstamos a empresas y hogares. El aumento de los rendimientos ya ha contribuido al estancamiento de los flujos de nuevos préstamos este año. Creemos que esta situación podría ralentizar la actividad económica y moderar la inflación lo suficiente como para que los bancos centrales flexibilicen su política monetaria.

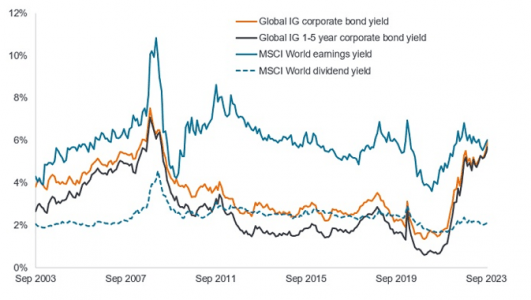

Los inversores exigen mayores rendimientos para comprar bonos

Paradójicamente, los rendimientos se han disparado a pesar de que los bancos centrales de los mercados desarrollados se acercan al final de sus respectivos ciclos de subidas y de que las tasas de inflación se han moderado significativamente. Esto ha suscitado dudas sobre los factores subyacentes de la reciente revalorización del mercado.

Hay que tener en cuenta que los rendimientos del Tesoro estadounidense han subido y la curva de rendimientos se ha empinado, con los tipos reales -indicados por los rendimientos de los valores del Tesoro protegidos contra la inflación (TIPS)- por delante de los rendimientos nominales de los bonos. En cambio, el diferencial entre los tipos reales y nominales, o el diferencial de inflación implícita, no ha variado mucho. Esto sugiere que los inversores no están preocupados por los riesgos de inflación, pero que, sin embargo, exigen una prima por plazo real más alta para mantener bonos del Estado con vencimientos más largos.

¿Por qué los inversores exigirían de repente una mayor prima por plazo real? En el fondo, creemos que está relacionado con una combinación de factores que han cambiado recientemente las perspectivas de los inversores privados sobre la oferta futura de deuda pública. Las expectativas de una mayor oferta han supuesto un mayor rendimiento exigido por el inversor marginal.

Estos factores incluyen:

Economías más resistentes y menores riesgos de recesión, especialmente en EE UU. Esto sugiere que los bancos centrales pueden seguir reduciendo durante más tiempo sus tenencias de deuda pública. El proceso, conocido como endurecimiento cuantitativo o «QT», tiende a aumentar la oferta de bonos en el mercado y a endurecer las condiciones financieras. A principios de año, la crisis de la banca regional estadounidense provocó una fuerte caída de las expectativas de los tipos de interés oficiales y un descenso de las primas por plazo de los bonos a más largo plazo. Los mercados estaban valorando la perspectiva de recesión y de relajación de la política monetaria, incluido el cese de la QT.

Resiliencia de las economías desarrolladas fuera de Estados Unidos. Lo que es más importante, ha reavivado las presiones inflacionistas en Japón lo suficiente como para que su banco central abandone su política de control de la curva de rendimientos. Durante la última década, el Banco de Japón (BOJ) ha sido una importante fuente de demanda de bonos del Estado japoneses (JGB). Esto desplazó a los inversores nacionales japoneses de sus mercados de bonos locales, aumentando la demanda de bonos globales. Ahora que el Banco de Japón está abandonando estas políticas, el sector privado debería poder comprar más JGB para financiar los déficits públicos japoneses, reduciendo así la demanda de bonos del Tesoro de EE UU.

También han aumentado las perspectivas del déficit estadounidense. En particular, ha aumentado la preocupación por el coste futuro de los créditos fiscales y las subvenciones del gobierno relacionadas con las inversiones en energía verde. En mayo, la Oficina Presupuestaria del Congreso (CBO) revisó al alza sus perspectivas a diez años para los costes derivados de la Ley de Reducción de la Inflación del año pasado, la mayor inversión de la historia para hacer frente al cambio climático. Expertos privados han afirmado que, dado que estos nuevos incentivos gubernamentales no tienen límite, incluso las últimas estimaciones de la CBO pueden estar infravalorando gravemente los costes a largo plazo. Esto podría requerir una mayor emisión de bonos del Tesoro.

Estos factores han suscitado nuevos interrogantes sobre la sostenibilidad de la deuda estadounidense. El servicio de la deuda pública se ha encarecido al aumentar los costes de los intereses en un contexto de moderación del crecimiento nominal. La preocupación por la sostenibilidad de la deuda se vio exacerbada por la rebaja de la calificación crediticia soberana de EE.UU. por parte de Fitch, que la rebajó de AAA a AA+ en agosto. Sin embargo, el diferencial entre la deuda pública italiana y los bonos alemanes de vencimiento equivalente también se ha ampliado en Europa, ya que los inversores se enfrentan a cuestiones de sostenibilidad de la deuda.

Consecuencias para la inversión

La normalización de la forma de la curva de rendimientos y la revalorización de los rendimientos reales reflejan la demanda de los inversores de rendimientos más altos frente a una mayor oferta. Sin embargo, lo que es bueno para los inversores no es necesariamente sostenible para la economía a medio plazo. La subida de los tipos ha endurecido aún más las condiciones financieras, lo que debería lastrar la inversión, el crecimiento del PIB real y, en última instancia, la inflación. En otras palabras, los rendimientos más altos que endurecen las condiciones financieras son justo lo que la economía necesita para que los rendimientos disminuyan.

Así pues, en nuestra opinión, los elevados rendimientos de partida más el potencial de revalorización del capital y diversificación de la cartera pueden crear oportunidades atractivas en los mercados de renta fija. De hecho, los inversores pueden tratar de construir carteras resistentes, con rendimientos sólidos y flujos previsibles, con un nivel de riesgo moderado.

Tribuna de Tiffany Wilding, economista, y Mike Cudzil, gestor de cartera, de PIMCO.