SURA Investments abrió sus oficinas en World Trade Center Montevideo. Ubicado en el piso 17 de la Torre 1, sobre la avenida Luis Alberto de Herrera 1248, el nuevo espacio de la compañía propone una infraestructura amplia y moderna, y una ambientación que conserva la misma estética que sus oficinas en los distintos países de la región, dijeron desde la empresa.

Esta acción se enmarca, además, en el proceso de regionalización que está viviendo la compañía, en la que busca ampliar la gama de soluciones de inversión para los uruguayos.

“Continuamos proyectándonos hacia adelante y a seguir haciendo crecer nuestro negocio en el país. La apertura de estas oficinas da cuenta de este progreso constante al que apuntamos, en donde buscamos potenciar nuestra asesoría con foco en eficiencia fiscal, estructuración patrimonial y planificación del retiro. Asimismo, estamos trabajando en la ampliación de nuestra oferta de productos a nivel local, mejorando acuerdos con las principales firmas internacionales para brindar una cartera más diversificada de opciones de inversión a nuestros clientes”, detalló Gerardo Ameigenda, Country Manager en Uruguay de SURA Investments.

Este proceso también forma parte las proyecciones de la compañía en el país hacia el 2024 en la que se espera mantener una línea de crecimiento en torno al 15%, tras registrar en 2023 un crecimiento del 14% en Activos bajo manejo en la operación local.

Hoy, SURA Investments administra a nivel regional más de 20.000 millones de dólares de activos, representando un crecimiento de 25% durante 2023 en América Latina. La compañía tiene 40 años de historia y un equipo de más de 100 profesionales de la inversión.

De cara al 2024, SURA Investments ve un año con mucho potencial a nivel regional en donde espera tener un crecimiento del 20% y mantener su posicionamiento como la mejor opción para los inversionistas de la región y un canalizador de inversión internacional hacia Latinoamérica.

Foto cedidaPresentación de Alfonso Duval durante el Kick Off de LATAM ConsultUs 2024

Latinoamérica es una región relevante en términos demográficos (8,4% de la población y 12% de la clase media mundial), geográficos (15% de la tierra), productivos (30% en carne de vacuno, 24% en carne aviar, y 13% en pescados y mariscos), y también es relevante en el desempeño de las empresas. Sin embargo, estas variables, y el cuánto representa Latinoamérica en un contexto mundial, no se ve reflejado en los índices del mercado bursátil.

Por ejemplo, nuestra relevancia relativa en el mundo no se ve en el índice accionario MSCI ACWI (Latinoamérica es solo cerca de un 1% de dicho índice) como tampoco se ve en la capitalización de mercado de las compañías latinoamericanas (un 3,5% de la capitalización total mundial). Hasta ahora el mercado no ha internalizado la oportunidad de Latinoamérica, y en términos de resonancia, el mundo ha percibido más el populismo y la política que los factores económicos.

Mirando hacia el futuro, vemos tres factores afectando el orden mundial:

1) Un reordenamiento geopolítico mundial en que Latam se ve bien posicionado, beneficiándose de la ausencia de conflictos bélicos, del nearshoring y del rediseño general de las cadenas de abastecimientos en regiones más cercanas.

2) Un mundo con inflación y tasas más altas que en el pasado, cambiando los parámetros de colocación de capital. Hay que considerar que este es un mundo en el que Latinoamérica cuenta con buena experiencia e institucionalidad: bancos centrales independientes, que han tenido que lidiar históricamente con la inflación, tasas de interés relativamente más altas que en los mercados desarrollados (que si fueron históricamente bajas, pero no cero en el pasado).

3) Un shock de commodities que se anuncia más permanente, esta vez gatillado por un shock de oferta, más que de demanda como lo fue en super ciclo de commodities de los 2000.

Frente a estos factores, y pese a todo el ruido político, Latinoamérica luce estratégicamente bien posicionada con una perspectiva de largo plazo.

Desde 2022 y hasta el cierre de 2023 este reordenamiento se acentuó, y Latinoamérica fue el mercado líder en desempeño, medido por los índices MSCI, rentando 25% en USD (versus un -33% de China o un S&P500 casi plano).

Tendemos a asociar que un país que muestra un crecimiento económico sostenido en el tiempo debiese también derivar en un desempeño de mercado acorde con su desempeño económico, pero esto no siempre es así, y los mercados no siempre están conectados con el desempeño económico de sus economías. Por ejemplo, cuando tomamos un periodo de 30 años, podemos ver que China, que ha sido la economía líder en crecimiento en el mundo, logrando una tasa de crecimiento anual compuesto de casi 9%, vs 2,0- 2.5% para el caso de Brasil, México, o incluso USA. La economía china rentó para los inversionistas un 0,6% anual compuesto en su mercado accionario, medido por el índice de MSCI, mientras que Brasil, México y USA rentaron entre 6,5% y 9,5% anual compuesto.

En este contexto, las compañías de la región se ven muy atractivas desde un punto de vista fundamental: presentan balances más prudentes en términos de endeudamiento, mejores coberturas de intereses cuando comparamos con otras regiones, y yields atractivos, junto con exhibir tasas de default más bajas. Adicionalmente, desde la pandemia, las Utilidades por Acción (UPA o EPS en inglés) muestran una divergencia en su correlación al desempeño del mercado, habiendo mostrado desde 2000 y hasta entonces, una correlación muy alta.

Todo esto nos deja dos alternativas: o el mercado no está incorporando correctamente en la acción de las compañías de la región resultados que son muy interesantes, (a niveles del peak del super ciclo de commodities en 2007 o 2010); o que el mercado está en lo correcto, y las utilidades de estas compañías se debieran corregir abruptamente a la baja para ser consecuentes con las valorizaciones que el mercado hoy les asigna. Nosotros creemos en lo primero.

En base a un análisis fundamental, y a las valorizaciones de las compañías en la región, vemos una clara oportunidad para que portfolios de inversión globales, asignen un mayor porcentaje a Latinoamerica, buscando diversificar su exposición desde mercados desarrollados, que se ven altos en sus valorizaciones, aumentando la inversión en las clases de activo donde nos especializamos: acciones latinoamericanas, deuda corporativa High yield denominada en dólares, como deuda corporativa en monedas locales de compañías latinoamericanas, como tambien deuda privada, todo en un escenario de mayores tasas de interés, y con bancos recortando riesgo, fortaleciendo sus balances ante una mayor regulación, y restringiendo préstamos a compañías de la región.

Alfonso Duval ha sido CEO de Moneda Asset Management desde junio de 2019, y desde 2022, es CEO de LatAm-ex Brasil de Patria (PAX)

Insigneo anunció este lunes el traslado de su oficina de New York al número 410 de la conocida calle Park Avenue. Según un comunicado de la firma al que accedió Funds Society, la nueva oficina está ubicada en la suite 420.

“Este traslado simboliza la dedicación de Insigneo al crecimiento y subraya su compromiso de fomentar un entorno de trabajo vanguardista que energice e inspire a su valioso equipo”, dice el texto.

La nueva oficina está equipada con última generación y un diseño de espacio de trabajo moderno elaborado para mejorar la colaboración y aumentar la productividad entre los miembros de su equipo, agrega el comunicado.

«El traslado de nuestra oficina de New York a 410 Park Avenue es un hito importante para nuestra empresa, que simboliza nuestra expansión y mayores capacidades. Nuestro nuevo espacio de oficinas encarna nuestro compromiso de fomentar un entorno de trabajo dinámico y colaborativo, situándonos estratégicamente en el corazón del distrito financiero de Manhattan», comentó Alfredo J. Maldonado, managing director y jefe de Mercado para New York y el Noreste en Insigneo.

Insigneo espera aprovechar su nueva ubicación para servir mejor a sus clientes, fortalecer su presencia en el mercado de New York y continuar su camino de éxito e innovación, culmina el comunicado.

Janus Henderson Investors ofrece una actualización del posicionamiento de su estrategia de renta variable europea a través de un formato webcast.

El próximo 26 de marzo los gestores Tom O’Hara y Tom Lemaigre, del equipo de renta variable europea de la firma, ofrecerán una actualización trimestral sobre el posicionamiento de las estrategias de renta variable pan europea y renta variable europea continental. O’Hara y Lemaigre también comentarán sus perspectivas de mercado y su outlook de inversión para el próximo trimestre.

El webcast se celebrará el 26 de marzo a las 2pm GMT | 3pm CET | 10am EDT.

Es posible registrarse a través de este enlace. Si no puede conectarse en directo al webcast, al registrarse recibirá un enlace a la grabación para poder visualizarlo a su propia conveniencia.

EFPA España incrementa en un 20% la cifra de examinados durante este mes de marzo, respecto a las mismas convocatorias del año pasado. Según explican, los asesores financieros de toda España han tenido la oportunidad de presentarse a la primera convocatoria de 2024 de los exámenes de EFPA España, para la obtención de la certificación ESG Advisor, European Financial Advisor (EFA), Nivel II y European Investment Practitioner (EIP), los cuales se han celebrado de forma telemática.

La certificación EFPA ESG Advisor, que ofrece una visión integral en el ámbito de la sostenibilidad financiera, tiene el reconocimiento y validez de carácter europeo de EFPA y está concebida y planteada para asesores y planificadores financieros que quieran acreditar conocimientos sólidos en esta materia y adquirir las competencias imprescindibles para un entorno financiero enfocado a la sostenibilidad, el cual no para de crecer. “Su obtención no solo garantiza el cumplimiento de las futuras expectativas regulatorias, sino que va más allá de los requisitos formales”, destacan. Además, el temario abarca las tendencias más destacadas dentro del ESG, con el objetivo de formar a los profesionales para generar e impulsar un impacto de sostenibilidad financiera. Estos exámenes se celebraron el pasado 6 de marzo.

Por su parte, la certificación EIP ofrece un contenido adaptado para aquellos profesionales que realicen labores de asesoramiento a clientes y que complementa los segmentos básicos de las redes comerciales de entidades financieras y aseguradoras ante las exigencias de MiFID II. Los exámenes para la obtención de esa certificación se desarrollaron este jueves, 21 de marzo. Es un nivel intermedio y parcial para la obtención de la siguiente certificación de mayor nivel (European Financial Advisor EFA).

En el caso de los exámenes para la obtención de la certificación EFA, que acredita la idoneidad profesional para ejercer tareas de consejo, gestión y asesoría financiera a particulares en banca personal o privada, servicios financieros orientados al cliente individual y cualquier función profesional que implique la oferta de un servicio integrado de asesoría patrimonial y financiera, se desarrollarán hoy, viernes, 22 de marzo.

Verónica Martín, responsable de Acreditación y Certificación de EFPA España, explica que “durante toda la trayectoria de EFPA nos hemos mantenido como la referencia en la certificación de los profesionales del asesoramiento financiero en los distintos niveles. Seguimos dando mucha importancia a nuestra certificación EFPA ESG Advisor, poniendo el foco en la importancia de disponer de una formación adecuada en este ámbito, como mejor vía para que los criterios ESG formen parte del proceso de las tomas de decisiones de inversión”.

100.000 exámenes a asesores financiero

EFPA España ha superado los 100.000 exámenes celebrados a asesores financieros, desde su fundación hace casi 25 años, un periodo en el que la asociación ha logrado congregar a más de 35.800 miembros certificados, lo que le ha permitido convertirse y consolidarse como la asociación certificadora más grande de toda Europa.

Pixabay CC0 Public DomainAutor: Jacek Abramowicz from Pixabay

El debate del mercado en torno al fabricante dominante de chips de IA NVIDIA desde la segunda mitad de 2023 se ha centrado más en la trayectoria de crecimiento en 2025 y más allá, en lugar de en el flujo de noticias a corto plazo, como los muy sólidos resultados del último trimestre, que incluyeron un aumento del 265% en los ingresos trimestrales con respecto al año anterior.1 Desde la feria anual de tecnología de consumo CES a principios de este año y durante la noche durante los resultados, NVIDIA ha recorrido un largo camino para convencer al mercado de que el desempeño estelar de la compañía no está a punto de estancarse en el corto plazo.

Los vectores clave de esa declaración incluyen las transiciones generacionales en la computación, la amplitud de la base de clientes, las continuas limitaciones de suministro, su hoja de ruta de chips y el potencial para reavivar un negocio en China:

1 Rediseñar billones de dólares en infraestructura de centros de datos

La dirección ha hablado de 1 billón de dólares de infraestructura de centros de datos instalada actualmente que debe ser rediseñada para soportar un mundo de computación acelerada e IA generativa. Esta infraestructura de centro de datos también necesita crecer hasta los 2 billones de dólares en los próximos cinco años, según NVIDIA.

2 Ampliación de la base de clientes

La base de clientes de NVIDIA se está expandiendo desde la concentración tradicional de hiperescaladores en la nube a empresas de múltiples industrias, con la gerencia llamando a empresas multimillonarias en automoción, atención médica y servicios financieros. A esto se suma una característica única de la IA generativa: el deseo de los gobiernos de todo el mundo de construir infraestructura y capacidades de IA soberanas.

3 Aumento de la oferta y aceleración de la hoja de ruta

NVIDIA está aumentando la oferta, así como su hoja de ruta de chips para satisfacer esta demanda y alimentar un apetito insaciable por la potencia de cómputo. Se requieren modelos de transformadores de lenguaje más grandes entrenados en conjuntos de datos cada vez mayores para desbloquear nuevas funcionalidades y potencial de generación de ingresos en publicidad en línea, motores de recomendación (sistemas avanzados de filtrado de datos que predicen qué contenido, productos o servicios es probable que un cliente consuma), creación de contenido, descubrimiento de fármacos y copilotos de IA.2 Los principales cuellos de botella en el suministro relacionados con la producción de chips de IA, como el empaquetado avanzado CoWoS3 y la memoria de gran ancho de banda (HBM)4 , se están abordando con la cualificación de nuevos proveedores. NVIDIA también ha acelerado su hoja de ruta de chips con un nuevo producto H200 que se está acelerando ahora, que ofrece el doble de rendimiento de inferencia que el H100, mientras que se espera que la próxima generación B100 se lance en la segunda mitad de 2024. El rendimiento superior de los últimos chips de nVIDIA está permitiendo a la compañía aumentar sus precios, impulsando el contenido y las mejoras de ASP (motor de script del lado del servidor para la creación de páginas web) como un vector clave de crecimiento.

4 ¿Un futuro en China otra vez?

El endurecimiento de las restricciones a la exportación de semiconductores de EE.UU. ha reducido el negocio de NVIDIA en China a solo un porcentaje medio de un dígito de su negocio de centros de datos, pero la compañía ahora está probando nuevos chips compatibles en China, con el potencial de reavivar su negocio de centros de datos en la región.

La confianza en estos vectores de crecimiento ha seguido impulsando al alza las estimaciones de beneficios del consenso del mercado, que han aumentado más de un 400% en el último año, 5 superando la subida proporcional del precio de la acción, lo que ha ayudado a mantener las valoraciones bajo control. Incluso con el continuo revuelo en torno a la IA, a diferencia de 2020, esta vez el retorno del coste del capital dado el fin de la era de la financiación barata ha hecho que estemos viendo cómo el mercado recompensa a las empresas que ofrecen fundamentos sólidos. Como especialistas en renta variable tecnológica de larga trayectoria, esto es muy positivo, ya que nuestra experiencia ha demostrado que la rentabilidad del precio de las acciones, respaldada por beneficios y flujos de caja reales, es mucho más sostenible que la mera exageración.

Tribuna de Richard Clode, gestor de carteras de Janus Henderson Investors.

Philippe Setbon lleva tres meses a los mandos de Natixis IM y ya tiene una visión clara sobre el momento al que se enfrenta la industria: “Tengo la convicción de que lo vivido en esta última década era un entorno de mercado anormal. Vivir con tipos de interés al cero y casi sin volatilidad no era normal ni tampoco era un contexto favorable para los inversores, para la asignación de capital y para la economía en general. Este periodo parece que ha terminado y ahora sí estamos de vuelta a la normalidad. Eso significa tipos de interés más altos durante más tiempo, mayor volatilidad, dispersión y diferencias entre las valoraciones”.

Esta experiencia sobre los hombros le permite lanzar un segundo mensaje clave: “Ante este nuevo entorno, creo que la gestión activa es la mejor manera, no la única, pero sí la mejor, para gestionar activos durante la próxima década. La gestión activa de carteras ha vuelto y los gestores activos serán la mejor respuesta para este nuevo entorno”. En su opinión, la gestión activa será absolutamente clave después de una década de tipos de interés a cero e insiste: “cuando hablo de gestión activa hablo de ser activos de verdad, de abrir las carteras y gestionarlas desde la convicción y la selección real”.

En este sentido, pone como ejemplo los activos alternativos, sobre los que reconoce que hay “un creciente apetito”, tanto del activo como de la una gestión activa sobre ellos. “Los activos privados son, digamos, la ilustración de una gestión de cartera activa y de muy alta convicción. En esto se basa la gestión activa, en la alta convicción. ¿Qué significa esto? La gestión activa de carteras ha vuelto y tenemos el potencial de pensar que los gestores de Natixis IM están entre los mejores, para ofrecer calidad en el servicio y en los rendimientos, en este nuevo entorno. Así que sí, la gestión activa de las carteras ha vuelto y los gestores activos son la mejor opción en este contexto”, insiste.

Para argumentar su afirmación, Setbon pone el foco en el modelo multigestora de la compañía. Según destaca, Natixis IM, con 1,2 billones de dólares en activos bajo gestión, cuenta con más de 350 analistas y más de 800 gestores de cartera. En su opinión, la ventaja de este modelo es que ofrece una “infraestructura común”, pero permite que “todos los equipos de inversión desarrollen su propia filosofía y proceso de inversión”, lo que, según sus palabras, les hace “únicos”.

“Nuestra propuesta de valor se basa en tres pilares: agilidad, escalabilidad y alineación de intereses con el inversor. Empiezo por el último punto, la alineación de intereses. Creo que el modelo multigestor es el que mejor permite alinear el interés del cliente con el del equipo de inversión y con el del accionista. Esto está integrado en nuestro modelo. Respecto a la agilidad, estamos abiertos a adaptar nuestro proceso a las necesidades y tendencias emergentes de nuestros clientes, por lo que siempre enriquecemos nuestra oferta”, explica.

Para Setbon, los mejores ejemplos de estos tres atributos de la compañía los encontramos en algunas de las últimas operaciones corporativas que la firma ha protagonizado, entre ellas destaca la compra de SunFunder por parte de Mirova en 2022 y la adquisición de Loomis Euro Credit Team en 2021. “Se trata de dos casos de agilidad y de escalibilidad, lo cual es totalmente clave. Todos sabemos que necesitamos alcanzar la escala crítica en la medida de lo posible para ser competitivos y para optimizar la operatividad de nuestra empresa y la escalabilidad de nuestro modelo”, añade.

Estos dos ejemplos citados por Setbon ante su primer encuentro con la prensa europea lanza la pregunta sobre si está en los planes de Natixis IM comprar nuevas firmas o equipos de gestión para reforzar su posicionamiento. A lo cual el CEO de la firma deja la puerta abierta: “Creo que siempre tenemos que buscar formas de hacer evolucionar nuestra oferta para seguir satisfaciendo las necesidades de nuestros clientes, ya que lo relevante es ese punto, las necesidades del cliente. Tenemos dos formas de hacerlo, puede ser por crecimiento orgánico, que es lo que hacemos a diario, pero también puede ser a través de operaciones de adquisición, como el ejemplo que mencionaba antes, pero ¿por qué no?”.

Pese a que Setbon no incide más sobre la posibilidad de anunciar nuevas adquisiciones, si hace hincapié en su presencia mundial. “Creo que somos únicos porque somos globales y diversificados. De hecho, somos la casa de gestión de activos más americana de Europa y estamos orgullosos de ello. En segundo lugar, tenemos empresas de inversión en todas partes del mundo. En los EE.UU., en Europa y en Singapur. Tenemos más de 50 oficinas con personal de ventas, con el equipo, digamos aplicado a nuestros clientes a nivel local, en todo el mundo, por supuesto, en los EE.UU., en América del Sur, en Europa, en Oriente Medio, en Asia y en el Pacífico. Así que somos globales y estamos diversificados gracias a nuestra amplia gama de estrategias y soluciones de inversión”, concluye.

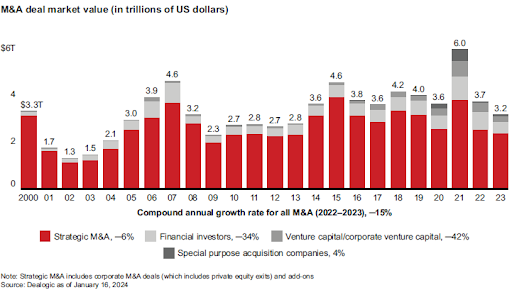

Bain & Company publicó la sexta versión de su Reporte anual de M&A Global, el cual reveló que la industria descendió en un 15% en 2023. Así, el mercado de fusiones y adquisiciones del año pasado alcanzó un total de 3,2 billones de dólares, cifra que representó el nivel más bajo de la última década.

En detalle, se presentaron más de 27,000 acuerdos estratégicos, con un total promedio de aproximadamente 2,4 billones de dólares, una disminución del 6% en valor respecto al año anterior. Según la consultora, esta situación se dio luego de un escenario con tasas de interés elevadas, cambios regulatorios y señales macroeconómicas débiles, lo que influyó en la venta entre empresas a nivel mundial.

Industrias que marcaron 2023

Respecto a las tendencias por sector, el valor de las operaciones del mercado tecnológico sufrió la mayor caída, con una disminución del 45%. Además, el volumen de acuerdos en este ámbito se redujo en un 26% en los primeros 10 meses de 2023. Mirando hacia el futuro, la investigación de Bain mostró que la brecha de valoración entre lo que necesitan los vendedores de tecnología y lo que los compradores están dispuestos a pagar podría estar reduciéndose en un 42%.

Por otro lado, durante 2023 se demostró que la industria de salud contó con altos números de transacciones, llegando a los 171 mil millones de dólares en compañías farmacéuticas. Además, el 80% de los ejecutivos de esta rama aseguró que harán tantos, o incluso más, acuerdos en 2024 de los que hicieron durante el año pasado.

En cuanto a las fusiones y adquisiciones en energía y recursos, en los primeros nueve meses de 2023 éstas se estancaron, pero ahora este sector está equilibrando acuerdos para fortalecer los negocios, promover una agenda baja en carbono y dirigir las ventas hacia la transición energética.

Para 2024 desde Bain esperan ver más acuerdos y que sea un año activo, dado que la recuperación económica ya está entregando luces de que será un periodo de estabilidad. Marcial Rapela, socio y director de Bain & Company en Chile, comentó que “confiamos que la competencia por los activos se intensifique este año, siempre y cuando las tasas de interés se estabilicen. De ocurrir eso, los fondos de capital privado y las corporaciones en fusiones y adquisiciones volverán al mercado. Creemos que los compradores utilizarán la due diligence para descubrir una visión diferenciada sobre las sinergias de ingresos y costos, y así cerrar los acuerdos”.

En opinión de Tomás Cortés, CEO de BUËCOR, plataforma de financiación participativa que opera en España y Portugal, especializada en crowdlending, la deuda privada tiene un gran potencial para alcanzar rentabilidades atractivas en la economía real. Ahora que este tipo de inversión alternativa se ha democratizado, “los inversores más retail la conciben como una opción de rendimientos estables y diversificación para su cartera”, apunta.

Según argumenta Cortés, “economía real significa el desarrollo de proyectos que se pueden “tocar”: en la agricultura, la construcción, la atención a mayores, la logística, el transporte… La deuda privada en forma de préstamos directos, hace posibles estos proyectos porque, no solamente aporta liquidez al promotor, y cupones periódicos y devolución del capital a vencimiento al inversor, sino que también facilita canalizar el ahorro de los inversores hacia las inversiones productivas”.

En opinión del CEO de esta plataforma, la cantidad de empresas que prefieren financiarse en los mercados privados y no en los cotizados ha aumentado de forma exponencial desde la crisis financiera. “La deuda privada ha crecido mucho desde entonces gracias a sus indudables ventajas. Dentro de esta clase de activo, los préstamos directos representan una solución idónea para canalizar el ahorro hacia la inversión productiva”, señala.

Según su visión, nos encontramos en un momento dulce para la financiación alternativa de proyectos sostenibles en la economía real. Uno de los activos que mejor ha aprovechado el proceso de desintermediación bancaria tras la crisis financiera en 2008, ha sido la deuda privada. El vacío de liquidez provocado por los bancos llevó a las empresas a acudir a los mercados privados como alternativa a un grifo que estaba cerrado. Una tendencia fue que in crescendo, hasta alcanzar 1,5 billones de dólares en volumen gestionado en 2022, y con perspectivas de llegar a 2,3 billones en el corto plazo, según el proveedor de datos de inversión alternativa Preqin.

“Pensemos que en el mundo hay 210 millones de empresas que no se financian en mercados cotizados, lo que da una idea del potencial para mercados alternativos. Y que, el 30% de las empresas ha dejado de cotizar en bolsa en los últimos 40 años, como se afirma en un informe del gigante del capital riesgo KKR”, indica.

Según KKR, el 50% de la riqueza global se encuentra en manos de inversores particulares, pero sólo el 16% de los activos alternativos está en manos de dichos inversores. Y la superación de barreras estructurales, especialmente las regulatorias, convierte a un activo que estaba reservado a los grandes patrimonios en una oportunidad para inversores minoristas. Si esta tendencia se va confirmando, la cuota actual del 3% de los mercados privados sobre el total de los globales, podría llegar al 10% en el medio plazo, siempre según KKR.

Financiación alternativa e inversor particular

Para Cortés, este factor podría provocar el ensanchamiento de la base de inversores es decir, la “democratización” de la inversión en mercados privados. De hecho, sostiene que la deuda privada será probablemente un activo que atraiga gran parte del “dry powder”, los enormes flujos de liquidez en tesorería, inversiones financieras, etc, que están disponibles y buscando oportunidades de inversión en todos los mercados.

Grandes gestoras internacionales de fondos como Blackrock, la mayor gestora global, afirman que los cambios en la economía y los mercados financieros, favorecen las expectativas de la deuda privada en 2024, un año con incertidumbres en la economía que harán más complicada la financiación tradicional. Por ejemplo, según Schroders, el encarecimiento de la financiación bancaria pondrá de manifiesto las ventajas de la deuda privada, por su mayor flexibilidad y rapidez. Y “las ingentes inversiones requeridas para la descarbonización que los gobiernos no pueden asumir, y que obligará a buscar otras vías de financiación alternativa”, impulsará la inversión en proyectos sostenibles de la economía real.

PIMCO, una de las principales gestoras de inversión en renta fija del mundo, ha anunciado la contratación de Giorgio Cocini como director general, un cargo de nueva creación. Cocini supervisará el negocio de PIMCO en Italia, Francia e Iberia, se incorporará a PIMCO en junio y estará basado en Londres. Reportará a Craig Dawson, director general y responsable de PIMCO para Europa, Oriente Próximo y África.

Cocini dirigirá la actividad de PIMCO en Italia, Francia e Iberia, con responsabilidad sobre las funciones de gestión de clientes y negocios. Le apoyarán Adriano Nelli, vicepresidente ejecutivo, que será nombrado por PIMCO como director de Italia, Eleni Sifakis, vicepresidenta ejecutiva y encargada de Francia, y Juanma Jiménez Sánchez, vicepresidente ejecutivo y responsable de Iberia.

Cocini aporta a este puesto una gran experiencia, habiendo trabajado con clientes de toda Europa en todos los ámbitos de banca, seguros, tecnología financiera y gestión de activos. Anteriormente, ha sido co-director global de Banca de Inversión de Instituciones Financieras en Bank of America, con sede en Londres. Previa a esta responsabilidad, Cocini fue co-director de Banca de Inversión de Instituciones Financieras de EMEA y director general del Grupo de Instituciones Financieras de Goldman Sachs.

“Giorgio será una incorporación excepcional a nuestro liderazgo empresarial en EMEA, aportando a PIMCO un profundo conocimiento de los mercados financieros europeos”, afirmó Emmanuel Roman, director general y CEO de PIMCO, que añade que los inversores institucionales y minoristas «buscan una gama más amplia de estrategias globales para alcanzar sus objetivos de inversión y la profunda experiencia de Giorgio en estos mercados ayudará a nuestros clientes a navegar por un panorama de inversión cada vez más complejo”.

“Estamos entusiasmados de que Giorgio se una a nosotros para continuar el crecimiento de nuestro negocio en Italia, Francia e Iberia, ya que brindamos a nuestros clientes soluciones de inversión innovadoras y un servicio de primera clase. La combinación de la experiencia y los conocimientos de Giorgio y nuestro fuerte liderazgo regional por parte de Adriano, Eleni y Juanma crean una oportunidad atractiva para PIMCO y nuestros clientes en estos países”, subrayó Craig Dawson.