Goldman Sachs Asset Management ha anunciado el cierre definitivo de West Street Life Sciences I, su primer fondo de la estrategia Life Sciences Investing. La gestora cerró este vehículo por encima de su objetivo de captación de fondos, con 650 millones de dólares en compromisos de capital de un grupo global y diverso de inversores institucionales, estratégicos y de alto patrimonio neto y con un compromiso significativo de los empleados de Goldman Sachs.

Según la firma, se trata de uno de los mayores fondos privados de crecimiento en el ámbito de las ciencias de la vida. Está gestionado por el Life Sciences Investing Group de Goldman Sachs Asset Management, creado en 2021 y dirigido por Amit Sinha. “Los profesionales de la inversión del equipo Life Sciences Investing aportan décadas de experiencia invirtiendo en el sector y aprovecharán los amplios recursos de la plataforma de Goldman Sachs para buscar inversiones diferenciadas y asociarse con empresas para potenciar la creación de valor”, destacan desde la gestora. El equipo de inversión se complementa con un Consejo Asesor compuesto por académicos, médicos, expertos científicos y empresarios con una experiencia media en el sector de más de 24 años.

La estrategia se centra en inversiones de capital privado orientadas al crecimiento en el ámbito de las ciencias de la vida, centrándose específicamente en empresas terapéuticas en fase inicial y media con carteras de múltiples activos, además de en empresas de herramientas y diagnósticos de ciencias de la vida. El objetivo del fondo es invertir y construir la próxima generación de empresas líderes en ciencias de la vida.

La gestora ha identificado varios temas de innovación fundamental, así como cambios estructurales que creemos que impulsarán un crecimiento significativo en las próximas décadas. Estos temas incluyen la medicina de precisión, la medicina genética, la terapia celular, la inmunoterapia, la biología sintética y la inteligencia artificial.

“Nos encontramos en una época dorada de innovación en las ciencias de la vida, en la que los avances tecnológicos están creando nuevos enfoques para diagnosticar y tratar enfermedades. Creemos que el entorno actual ofrece una oportunidad atractiva para invertir en la próxima generación de empresas líderes en ciencias de la vida. A través de nuestra plataforma global, pretendemos ser un proveedor de capital de elección y ayudar a nuestras empresas a desarrollar todo su potencial”, ha señalado Amit Sinha, responsable de Inversiones en Ciencias de la Vida de Goldman Sachs Asset Management.

Por su parte, Marc Nachmann, responsable mundial de Gestión de Activos y Patrimonios de Goldman Sachs, ha añadido: “Las ciencias de la vida representan una de las áreas más apasionantes del panorama de la inversión privada, con avances tecnológicos que transforman la atención sanitaria a un ritmo sin precedentes. Tenemos una larga historia de asociación con empresas en este espacio y esperamos aportar todos los recursos de Goldman Sachs a los equipos de gestión de clase mundial que están impulsando el progreso en la industria”.

Life Sciences I ya ha comprometido aproximadamente 90 millones de dólares en cinco empresas de cartera a la vanguardia de la innovación en ciencias de la vida. Según matizan desde la gestora, estas inversiones abarcan la medicina de precisión, la inmunoterapia y la inteligencia artificial en los ámbitos de la oncología, la neurología y las enfermedades raras.

Con la mayoría de los bancos centrales presumiblemente en máximos de tipos durante el ciclo actual, la atención se ha desplazado, con razón, al momento del primer recorte. Opinamos que los mercados se han adelantado un poco al prever un recorte de los tipos de interés de la Reserva Federal para dentro de ocho semanas, aunque no estamos en desacuerdo con la dirección de la tendencia ni con los motivos que la justifican. Es probable que la inflación vuelva al objetivo, mientras que el crecimiento se desacelera y el mercado laboral se suaviza. Todo ello en el contexto de un aterrizaje suave, que es nuestro escenario base.

Consideramos que los inversores deberían comenzar a pensar en cómo podría evolucionar la forma de la curva cuando los bancos centrales se embarquen en la reducción de los tipos en su política monetaria. Este análisis aporta datos interesantes sobre el potencial de rentabilidad total a lo largo de la curva. En concreto, la curva está invertida desde julio de 2022 si nos fijamos en la pendiente entre los bonos del Tesoro a dos años y a 10 años. La evolución histórica muestra que los anteriores episodios de inversión suelen concluir con recortes de tipos que hacen descender los tipos a dos años por debajo de los tipos a 10 años, y creemos que esta vez no será una excepción. Además, conviene recordar que, desde mediados de los años setenta, la curva sólo se ha invertido un 15% de las veces.

Tipo neutral

Un buen punto de partida para este análisis es tener alguna noción de dónde pensamos que está el tipo neutral de la política monetaria. La triste realidad es que nadie sabe cuál es la respuesta a esta pregunta tan importante. Parece haber cierto consenso (en el que nos incluimos) en que el tipo neutral es más alto que el del ciclo anterior. En aquel entonces, la Reserva Federal declaró repetidamente en su resumen de proyecciones económicas (SEP) que su mejor estimación para esta tasa era del 2,5%.

No obstante, conviene recordar que se llegó a esta cifra tras varios informes SEP que partían de una proyección del «tipo de los fondos federales a más largo plazo» del 4% en 2013. El ciclo que tuvo lugar tras la Gran Crisis Financiera se caracterizó por un gran desapalancamiento simultáneo de bancos, gobiernos (tras un periodo inicial de estímulo), consumidores y empresas. Esto supone una enorme desinflación, cuyos efectos se dejaron sentir durante toda la década anterior.

En la actualidad, los bancos están en buena forma, los gobiernos registran déficits muy elevados y los consumidores y las empresas tienen balances sólidos en su mayor parte. En otras palabras, las fuerzas desinflacionistas presentes en el último ciclo están ausentes, lo que aporta argumentos a favor de una tasa neutra más alta incluso sin tener en cuenta los posibles cambios en las cadenas de suministro debidos a la pandemia.

Consideramos que, como mínimo, el tipo neutral se sitúa en torno al 3%, pero podría ser superior. En el escenario central de la Fed no hay recesión, sino sólo una ralentización del crecimiento, que junto con un entorno de oferta más normalizado permite que la inflación se acerque al objetivo, mientras la Fed comienza a recortar los tipos.

En ausencia de recesión, tendría sentido que la Fed bajara los tipos hasta alcanzar el punto muerto. No habría ninguna razón para que la curva siguiera invertida en este escenario. La pendiente media a largo plazo entre el tipo a dos años y el tipo a 10 años es inferior a 100 puntos básicos, lo que es similar a la media entre los fondos federales y el tipo a 10 años.

En este escenario, si el tipo de los fondos federales llega al 3%, es razonable esperar que el tipo a dos años sea ligeramente superior y que el tipo a 10 años se sitúe en la zona del 3,8%-4%. Los diferenciales deberían comportarse favorablemente en un entorno no recesivo, ya que es probable que las tasas de impago se mantengan contenidas. Consideramos que el crédito superaría a los tipos en este escenario, y que ambos ofrecerían rentabilidades atractivas.

Posibles escenarios

Hay dos escenarios alternativos que merece la pena contemplar. En primer lugar, la inflación podría tardar más en normalizarse de lo que espera la Reserva Federal, ya que la demanda agregada se mantiene obstinadamente fuerte. Si se considera que esto es sólo un retraso del escenario anteriormente citado, entonces es probable que veamos cierta volatilidad a corto plazo y menos acción a largo plazo. El resultado no debería alejarse demasiado del descrito previamente.

Otra posibilidad es que la inflación se niegue a descender hacia el objetivo del 2%, lo que pondría en entredicho el grado de restricción de la política monetaria. Esto puede significar que el tipo neutral sea en realidad superior al 3% y, utilizando el mismo razonamiento que en el párrafo anterior, esto se traduciría en que el tipo a 10 años se establecería por encima del 4%, lo que haría mella en los rendimientos totales.

La curva permanecería invertida durante más tiempo, pero acabaría normalizándose también mediante recortes de tipos, posiblemente a un nivel más alto que en el escenario anterior. Si la razón de la evolución mencionada es una economía sorprendentemente fuerte, entonces los diferenciales no deberían ir mal. Es poco probable que los impagos aumenten de forma drástica si el crecimiento supera las expectativas. Esperaríamos que la volatilidad fuera algo mayor, con rendimientos totales más bajos que en el escenario anterior, pero con el crédito superando también a los bonos del Tesoro.

En segundo lugar, podríamos experimentar un aterrizaje brusco. Las causas podrían ser muchas, pero lo que está más claro es que los bonos del Tesoro repuntarían a medida que aumenten las expectativas de que la Reserva Federal sitúe los tipos por debajo de su nivel neutral. Los diferenciales se venderían y la deuda pública se comportaría mejor que el crédito. El alcance de los movimientos también dependería, como es lógico, de la profundidad de la recesión. La forma de la curva se normalizaría a través de un descenso pronunciado en el tramo corto, con un repunte pronunciado también en los plazos más largos, dejando finalmente la curva con una pendiente positiva.

Principales conclusiones

Hay un par de conclusiones relevantes para la asignación de activos. En todos los escenarios mencionados hay clases de activos de renta fija que superan al efectivo. En el caso de un aterrizaje suave, el extremo corto de la curva ofrece plusvalías, mientras que los plazos más largos ofrecen su rendimiento. Sin un repunte de los impagos y sin ventas masivas en el extremo más largo de la curva de tipos, el crédito obtiene mejores resultados. Si la inflación resulta ser más persistente, tendemos a pensar que el crédito de alta calidad a corto plazo y, sin duda, el crédito de alta calidad a tipo variable superaría al efectivo. La inflación ha disminuido drásticamente desde los máximos y los tipos de política monetaria son elevados. Dado que el carry es elevado, es probable que los impagos se mantengan controlados, ya que el crecimiento sería mejor de lo esperado y el ajuste de la política monetaria en este escenario no sería excesivamente grande, ya que el rendimiento total negativo debido al aumento de los tipos a corto plazo debería ser compensado con creces por el mayor carry. Por último, en el caso de un aterrizaje forzoso, está muy claro que los bonos del Tesoro a más largo plazo obtendrían mejores resultados que el efectivo.

Otra conclusión que se desprende de este análisis consiste en que lo más probable es que el crédito (o al menos determinados sectores dentro del crédito) obtenga mejores resultados que los tipos. El único escenario en el que ocurre lo contrario es en un aterrizaje forzoso. Si nos fijamos en el consenso de Bloomberg, las previsiones de crecimiento para 2024 se han revisado sistemáticamente al alza desde julio de 2023 en Estados Unidos. En el Reino Unido, las previsiones para 2024 se han revisado a la baja. Pero esto debe leerse junto con un aumento constante de las previsiones de crecimiento para 2023. El consenso de Bloomberg en enero de 2023 era de un crecimiento del -0,8% en el Reino Unido para 2023, mientras que probablemente la cifra real sea del +0,5%. Algo similar ocurrió con las previsiones de la Eurozona, aunque observamos que las revisiones a la baja del crecimiento en 2024 han sido mayores desde un punto de partida más elevado. El único escenario en el que los tipos superan significativamente al crédito se considera ahora menos probable que hace solo un par de trimestres.

El equilibrio es clave, por lo que definitivamente no estamos en contra de mantener bonos soberanos, ya que proporcionarían protección en un escenario no base de un aterrizaje forzoso, mientras que dan un rendimiento total razonable en nuestro escenario base. La probabilidad de que los tipos superen al crédito ha disminuido en consonancia con una menor probabilidad de recesión con una curva invertida.

Tribuna elaborada por Felipe Villarroel, gestor de carteras en TwentyFour (boutique de Vontobel).

El fuerte mercado bajista del año pasado afectó a una amplia gama de estrategias de inversión, y la ESG no fue una excepción. Sin embargo, la menor rentabilidad se considera un contratiempo temporal, no una tendencia irreversible. La inversión ESG sigue siendo fundamental para la creación de valor a largo plazo en esta era de calentamiento global y desigualdad social, según un nuevo informe publicado por CREATE-Research y la mayor gestora de activos europea, Amundi. El informe se basa en las respuestas a una encuesta de 158 planes de pensiones de todo el mundo, que gestionan activos por valor de 1,91 billones de euros. Su objetivo es arrojar luz sobre cómo evolucionará la inversión ESG tras los acontecimientos excepcionales de 2022.

Su principal conclusión es que el apetito por los criterios ESG entre los planes de pensiones sigue siendo fuerte a pesar de la caída del mercado en 2022. Según recoge el informe, el año pasado fuimos testigos del aumento de la inflación mundial y de la invasión rusa de Ucrania, que agitó los mercados de capitales. La inversión en ESG sufrió las caídas del mercado resultantes, recordando a los inversores que no es inmune a las tendencias del mercado. El 63% de los encuestados experimentó inversiones sectoriales inoportunas, ya que los valores energéticos se impusieron a los objetivos de descarbonización y el 53% está preocupado por la reacción política frente a cuestiones ESG en EE.UU., el mayor mercado de fondos del mundo.

Sin embargo, el consenso es que, como estrategia, la ESG estará marcada por reveses periódicos debidos a una dinámica mayor que tiene poco que ver con la inversión ESG per se. La mayoría de los encuestados (el 79%) cree que los factores ESG no perjudicarán el rendimiento a largo plazo. Como resultado, el apetito sigue siendo fuerte y la inversión ESG continuará profundizando sus raíces en el panorama de las pensiones. En los próximos tres años, el 53% de los encuestados espera que aumente la proporción de inversión ESG en sus carteras activas, y el 49% espera que aumente en sus carteras pasivas.

Según Vincent Mortier, director de Inversiones del Grupo Amundi, “incluso el observador más casual de los mercados sabrá que 2022 fue un año difícil, pero a pesar del impacto en las estrategias ESG, es alentador ver tanto optimismo por parte de los inversores institucionales. La encuesta de este año revela un panorama positivo y un sólido apetito ESG por parte de los planes de pensiones, y no debemos subestimar el poder de este grupo para mover la aguja cuando se trata de lograr un impacto”.

La ESG no es filantropía

Un rasgo distintivo de la evolución de la inversión socialmente responsable a la inversión ESG es el énfasis dual: ganar dinero y, al mismo tiempo, marcar la diferencia para la sociedad en general. Según uno de los encuestados: «queremos ver pruebas claras de que nuestras inversiones ESG rinden bien financieramente y hacen el bien socialmente». Para que sus carteras alcancen esta dualidad, nuestros encuestados han destacado dos conjuntos de objetivos.

El primer grupo se refiere a los fundamentos de la inversión: minimizar los riesgos relacionados con los factores ESG (57%), aumentar la rentabilidad de las oportunidades conexas (53%), buscar un doble beneficio a través de la rentabilidad social y medioambiental, así como financiera (51%) y reducir la volatilidad de la cartera (34%). En particular, sólo el 14% está dispuesto a alcanzar objetivos ESG a expensas de la rentabilidad de la cartera. El otro grupo se refiere a cuestiones secundarias, como las compensaciones entre los pilares E, S y G (49%) y la reducción de los riesgos operativos y de reputación (34%).

“La inversión ESG ha evolucionado: ahora estamos asistiendo a la aparición de una versión más sólida centrada en los resultados y las responsabilidades del mundo real, además de en la rentabilidad financiera. Este cambio marca un momento decisivo en la próxima etapa de la inversión ESG y que destaca su firme lugar en el centro de las carteras de pensiones”, destaca el profesor Amin Rajan, de CREATE-Research, quien dirigió el proyecto.

Mercados de capitales y medias políticas

Según identifica el informe, hay varias fuerzas que impulsan la inversión ESG entre los planes de pensiones, como la naturaleza cambiante de los mercados de capitales y la política de acción climática.

Por un lado, los mercados de capitales están evolucionando y los beneficios ya no son el único objetivo. Las empresas deben promover los intereses de los accionistas, así como de los empleados, los clientes y las comunidades. Las vías dominantes utilizadas por los planes de pensiones para mejorar los intereses de las partes interesadas el stewardship y el proxy voting (68%), la inversión en las compañías best-in-class con puntuaciones ESG altas o en proceso de mejora(56%), la integración de factores ESG en el proceso de inversión (52%), la exclusión de empresas con calificaciones ESG deficientes (41%) y la inversión de impacto (35%).

Por otro lado, la política de acción por el clima es otro poderoso viento de cola. Según el documento, dos game-changers políticos recientes son la Ley de Protección contra la Inflación en EE.UU. y el programa «Fit for 55» en la UE. Es probable que las iniciativas de colaboración del sector, como la “Net Zero Asset Owner Alliance” y la “Net Zero Asset Managers Initiative”, den un nuevo impulso. En la actualidad, uno de cada dos planes de pensiones tiene una estrategia neta cero y otro de cada cuatro informa de que está «trabajando en ello».

En este sentido, Monica Defend, directora del Amundi Investment Institute, señala: “En los últimos 12 meses, hemos asistido al anuncio de una serie de nuevas iniciativas normativas y políticas en todo el mundo, como la IRA en EE.UU., y el Plan RePowerEU y la Ley de Industria Net Zero en Europa. Los gobiernos y los reguladores desempeñan un papel importante en el impulso de la inversión ESG. Desde aumentar la transparencia hasta ayudar a los mercados a fijar el precio de los riesgos y las oportunidades, esperamos que los responsables políticos sigan avanzando en la agenda ESG”.

Renta variable y renta fija

En cuanto a las clases de activos más adecuadas para alcanzar el objetivo climático Net Zero en 2050, el 50% se inclina por la renta variable. El informe explica que esto se debe a que la renta variable permite una sólida gestión del stewardship y proxy voting, ofrece liquidez inmediata y puede dirigirse fácilmente a modelos de negocio «puramente» ESG, como las energías renovables, así como a sectores difíciles de abandonar, como el cemento y el acero. Por su parte, los bonos son la segunda preferencia (41%). A medida que aumenta el número de planes de pensiones que entran en la fase de run-off debido al envejecimiento demográfico, los bonos verdes, sociales y relacionados con la sostenibilidad resultan cada vez más atractivos.

Y los activos alternativos ocupan el tercer lugar (38%). Por orden de importancia, destacan las infraestructuras verdes, los edificios ecológicos, los fondos de capital riesgo/inversión y la deuda privada. El capital riesgo está bien posicionado para comprar las empresas más rezagadas en materia de ESG y mejorar sus credenciales ecológicas, tanto con incentivos fiscales como sin ellos.

Inversión temática y criterios de inversión

A medida que los inversores avanzan en la curva de aprendizaje ESG, las compensaciones entre los distintos pilares de la ESG se han hecho evidentes y ha ganado terreno un enfoque más granular. Dentro de cada eje han surgido temas favoritos. En el ámbito medioambiental, el cambio climático y las emisiones de carbono es el más popular (63%), seguido de la biodiversidad (48%), la escasez de agua (42%) y la gestión de residuos (36%). En el pilar social lo son el compromiso de los empleados y las normas laborales (57%), los derechos humanos (42%) y la protección de datos y la privacidad (32%). Mientras que en el pilar de gobernanza destacan la remuneración de los ejecutivos vinculada a los resultados ESG (61%), la diversidad en la composición de los consejos de administración (57%), una estructura independiente del comité de auditoría (46%) y la tolerancia cero frente al soborno y la corrupción (40%).

“A medida que los planes de pensiones avanzan en su viaje ESG, la lista de criterios para seleccionar gestores externos para la inversión ESG ha crecido. Los criterios pueden dividirse en calificadores y diferenciadores. El primer grupo abarca los aspectos básicos de la inversión que dan credibilidad a un gestor. Incluye una estructura de comisiones value-for-money (58%), seguida de valores ESG básicos arraigados en la cultura corporativa (56%). El segundo conjunto tiene más peso, ya que incluye actividades de creación de valor, como un historial en el cumplimiento de los objetivos ESG de los clientes (67%), así como en compromiso y voto (65%). El conjunto también incluye un pool de talento amplio y profundo (63%), seguida de liderazgo intelectual ampliamente admirado (57%)”, concluye el informe.

Bellevue Asset Management amplía su gama de productos con el lanzamiento de Bellevue AI Health (Lux) Fund, un vehículo de renta variable mundial centrado en el sector sanitario. Según explica la gestora, cuenta con una cartera gestionada activamente de entre 50 y 07 valores, en su mayoría del sector sanitario, completada con un pequeño número de empresas tecnológicas que realizan gran parte de su actividad con la industria sanitaria. El fondo se centra en valores de gran capitalización líquidas y se complementa con inversiones seleccionadas de mediana capitalización.

La gestora señala que, además de las métricas fundamentales, que van desde los múltiplos de valoración y los perfiles de crecimiento hasta los márgenes de beneficio, se ha desarrollado una “puntuación de afinidad de IA de Bellevue” patentada para determinar el atractivo de una empresa desde la perspectiva de la IA. El Bellevue AI Affinity Score mide los esfuerzos de la empresa para desarrollar y desplegar GenAI y los recursos que está invirtiendo con este fin. Desde el punto de vista de la inversión, la gestora considera que esto mejora la capacidad del fondo para elegir a los ganadores y evitar a los perdedores, ya que el rendimiento de las acciones divergen claramente con el tiempo.

“El crecimiento medio anual estimado de las ventas de la cartera bien diversificada del fondo en los próximos 3 a 4 años es de alrededor del 8% y su crecimiento medio de los beneficios por acción es del 15%. El fondo es adecuado para inversores tecnológicos interesados en una atractiva diversificación de su cartera actual, así como para inversores generalistas que busquen invertir en empresas prometedoras activas en el sector sanitario”, explican desde la gestora.

Los gestores de cartera Stefan Blum y Marcel Fritsch cuentan con muchos años de experiencia en inversiones en sanidad y salud digital. Además, Annie Zeng, Catharina Claes y Teresa Vilanova les darán apoyo en la investigación y el análisis de inversiones. Los dos gestores de cartera también tienen acceso a la experiencia del equipo de inversión en sanidad de Bellevue, formado por 20 personas.

Sector sanitario e inteligencia artificial

En opinión de la firma, la inteligencia artificial generativa (GenAI) está provocando una transformación tecnológica sin precedentes. “Las enormes oportunidades que está creando, tanto para las empresas como para los inversores, son especialmente atractivas en el sector sanitario”, señala.

Por ello considera que una forma de beneficiarse de la tendencia GenAI es invertir directamente en empresas tecnológicas como Microsoft (OpenAI), Google o Amazon. Sin embargo, advierte de que este enfoque suele conllevar una volatilidad significativa, ya que los inversores en tecnología tienden a incluir el máximo potencial futuro de una empresa en su valoración de mercado desde el principio y el riesgo asociado a futuros desarrollos tecnológicos puede resultar mayor de lo esperado.

“El enfoque de inversión que estamos adoptando con el Bellevue AI Health (Lux) Fund, que se lanzó el 30 de noviembre de 2023, es diferente. Nuestro fondo se centra claramente en GenAI y las oportunidades de inversión resultantes en el sector sanitario. La atención sanitaria se beneficiará en gran medida de GenAI”, explica Stefan Blum, cogestor de cartera de Bellevue AM.

Qué diferencia puede haber entre un trimestre y un año. Los mercados comenzaron 2023 maltrechos y magullados. Una guerra en Ucrania y una guerra contra la inflación amenazaban con hundir la economía mundial. Aparecieron grietas con la quiebra de una sucesión de bancos (Silicon Valley, Signature, First Republic, Credit Suisse). En consonancia con la historia reciente, el Congreso nos llevó al precipicio antes de acordar más gasto. Trágicamente, se ha abierto otro frente en la batalla contra el eje Rusia/Irán/China. Sin embargo, a pesar de los signos de desaceleración económica, la inflación parece dirigirse a la baja, mientras que el empleo se mantiene estable. Sorprendentemente, las probabilidades de que la Reserva Federal logre un aterrizaje suave han aumentado; como señaló el presidente Powell en su testimonio más reciente: «hasta ahora, todo va bien».

El arbitraje de fusiones concluyó el año con buen pie, ya que Pfizer completó con éxito la adquisición de Seagen (SGEN-NASDAQ) por 43.000 millones de dólares en efectivo. Esto se produjo tras un exhaustivo proceso de segunda solicitud llevado a cabo por la Comisión Federal de Comercio de EE.UU. (FTC). Además, Bristol-Myers recibió la aprobación antimonopolio de EE.UU. en la primera fase para su adquisición de la empresa de oncología selectiva Mirati Therapeutics (MRTX-NASDAQ), lo que contribuyó a un sentimiento antimonopolio positivo. Los márgenes de negociación, incluidos los de Capri Holdings (CPRI-NYSE), Albertsons (ACI-NYSE) y Amedisys (AMED-NASDAQ), entre otros, se fortalecieron en respuesta. La actividad mundial de fusiones y adquisiciones alcanzó los 2,9 billones de dólares, lo que supone un descenso del 17% respecto a 2022. Sin embargo, el mercado estadounidense se mantuvo sólido con 1,4 billones de dólares en operaciones anunciadas, manteniendo un nivel comparable al de 2022.

Las fusiones y adquisiciones mundiales ascendieron a 2,9 billones de dólares en 2023, un descenso del 17% en comparación con la actividad de 2022. Sin embargo, la realización de operaciones en el cuarto trimestre aumentó un 23% secuencialmente en comparación con el tercer trimestre de 2023, una señal alentadora de que la actividad corporativa podría estar recuperándose. Los EE.UU. siguieron siendo un punto brillante para la negociación de transacciones, con un volumen de transacciones de 1,4 billones de dólares, un descenso de alrededor del 5% y representando el 47% de las fusiones y adquisiciones mundiales (en comparación con el 42% en 2022). Energía y electricidad fue el sector más activo, con un volumen de transacciones que ascendió a 502.000 millones de dólares y representó el 17% del valor total. Las fusiones y adquisiciones en los sectores industrial, tecnológico y sanitario representaron cada uno respectivamente el 13% del total de fusiones y adquisiciones en 2023. Las adquisiciones de capital privado ascendieron a 566.000 millones de dólares y representaron el 20% de la actividad total. A pesar de que el volumen de operaciones de capital riesgo disminuyó un 30% en comparación con 2022, siguió siendo el sexto mayor año registrado en adquisiciones de capital riesgo.

Reflexionando sobre un año volátil en el mercado de convertibles, tenemos algunas conclusiones positivas. Las emisiones volvieron a los niveles pre-pandemia en condiciones relativamente atractivas. Esperamos que el ritmo de emisión se acelere en 2024, ya que las empresas se enfrentan a un muro de vencimientos que deben refinanciar. Esperamos que el atractivo de unos tipos de interés relativamente más bajos en los convertibles atraiga a muchas más empresas a nuestro mercado, ofreciendo continuas oportunidades de rentabilidad asimétrica. Además, los convertibles que se emitieron en condiciones poco atractivas en los máximos del mercado en 2021 han encontrado en general un suelo de bonos y algunos ofrecen un rendimiento convincente al vencimiento. Las empresas que pueden hacerlo han recomprado estos bonos en una operación que les ha reportado beneficios, o los han refinanciado emitiendo convertibles con un perfil más atractivo. Esperamos que esta tendencia continúe en 2024 y seguimos buscando oportunidades en este segmento del mercado.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

Foto cedidaDe izq a der: José Manuel Silva (LarrainVial), Rob Brewis (Aubrey), Klyzza Lidman (Aubrey), John Ewart (Aubrey) y Fernando Larrain (LarrainVial)

A tan sólo una semana del anuncio de la alianza entre LarrainVial y Aubrey Capital Management, la firma chilena convocó a inversionistas locales a escuchar las perspectivas de los mercados asiáticos de la boutique especializada en mercados emergentes. India en particular presenta un panorama interesante, según destacaron los representantes.

La presentación –en una reunión cerrada con clientes, realizada en el Hotel Ritz de Santiago– se enfocó en el fondo Global Emerging Markets de la firma, una estrategia de renta variable de casi 523 millones de dólares (al cierre de diciembre de 2023) que apuesta por captar oportunidades en el crecimiento del consumo en mercados emergentes. A futuro, anticipan llevar la estrategia a reuniones con inversionistas en otros mercados donde están, como Perú y Colombia.

La presentación la encabezó Rob Brewis, director de Aubrey y manager del vehículo, y delineó el encanto de la tendencia: que los mercados emergentes concentran una población joven y “altamente aspiracional”, que mira con atención el estándar de vida en las grandes economías de Occidente.

Una de las oportunidades más atractivas, según el ejecutivo, está en India. “Estamos en el inicio de un ciclo de crecimiento impulsado por la inversión” en el país, según dijo Brewis, Un ciclo que, esperan, traiga flujos relevantes a la industria del retail.

Apuesta por India

La última década, destacó el representante de Aubrey, ha traído una “mejora relevante” en la calidad de vida de las personas. Esto incluye un auge en las propiedades, sacando al país de un período de ocho años de depresión, y una industria de ventas minoristas que se está modernizando.

La expectativa, indicó Brewis, es que el retail crezca de forma relevante, a medida que crezca el PIB.

Esto, agregó, en un contexto en que esperan que el presidente Narendra Modi –a quien el mercado mira con buenos ojos– consiga la reelección. Lo contrario, agregó, sería un shock negativo para ese mercado.

Respecto a las valorizaciones, que han levantado algunas preocupaciones entre los inversionistas, los representantes de Aubrey siguen optimistas. John Ewart, director y manager de la firma europea, destacó que “hay áreas que tienen valorizaciones razonables”, como los bancos.

Además, el ejecutivo agregó que esperan que los resultados corporativos sigan sorprendiendo al alza, lo que descomprime las valorizaciones de los títulos. Eso sí, advirtió, este es un fenómeno en acciones específicas.

Las finanzas de consumo es un segmento que les gusta, en general, de hecho. “Es importante mirar las aspiraciones de los consumidores”, indicó Ewart, y las distintas dinámicas entre distintos niveles de desarrollo de las economías, por lo que el financiamiento es un segmento clave.

El dilema de China

China inevitablemente fue una parte relevante del evento, con un análisis de los desafíos de su gigantesca economía. “Las condiciones macro están mejorando en todos los mercados emergentes asiáticos, con la excepción de China”, dijo Brewis en su presentación, asegurando que invertir en el país “sigue siendo un desafío”.

Para el director de Aubrey, el principal problema es el gobierno chino –encabezado por el presidente Xi Jinping– y su intervención en distintas industrias. Y en un contexto en que la inversión extranjera directa cayó por primera vez en décadas y la confianza de los consumidores está cabizbaja, esto deja al entorno desafiante por el momento.

Sin embargo, el profesional recalcó que China sigue siendo una potencia, especialmente en mercados como los automóviles eléctricos, donde relató la experiencia de una analista que estuvo en el país recientemente y describió un alto estándar de estos vehículos.

Además, se está viendo una dinámica de consumo por parte de las personas en el país asiático que beneficia a su portafolio: los hábitos de consumo se están volviendo más desarrollados y, además, están comprando más productos locales, en áreas como la cosmética.

De todos modos, el tono de Aubrey es de cautela. “China está muy barata, pero las cosas pueden seguir baratas por mucho tiempo”, advirtió Brewis. Ewart, por su parte, agregó que los consumidores locales tienen una posición financiera más fuerte y que “China no se va a ir”. Esas millones y millones de personas van a seguir consumiendo, indicó, “sólo están siendo más cautelosos por el momento”.

El evento también contó con la perspectiva de la lógica de inversión de la gestora europea, con la presencia de la analista de inversiones Klyzza Lidman. El panel de conversación con los tres representante de Aubrey estuvo moderado por Fernando Larraín, presidente de LarrainVial SpA, y José Manuel Silva, director de Inversiones de LarrainVial Asset Management.

La evolución de las soluciones tecnológicas en el mercado tradicional de gestión de patrimonios, conocidas como «wealthtech», ha sido significativa en los últimos 15 años. Se han desarrollado numerosas soluciones que han beneficiado tanto a la banca tradicional como a los gestores de patrimonios y activos («Wealth and Asset Managers»).

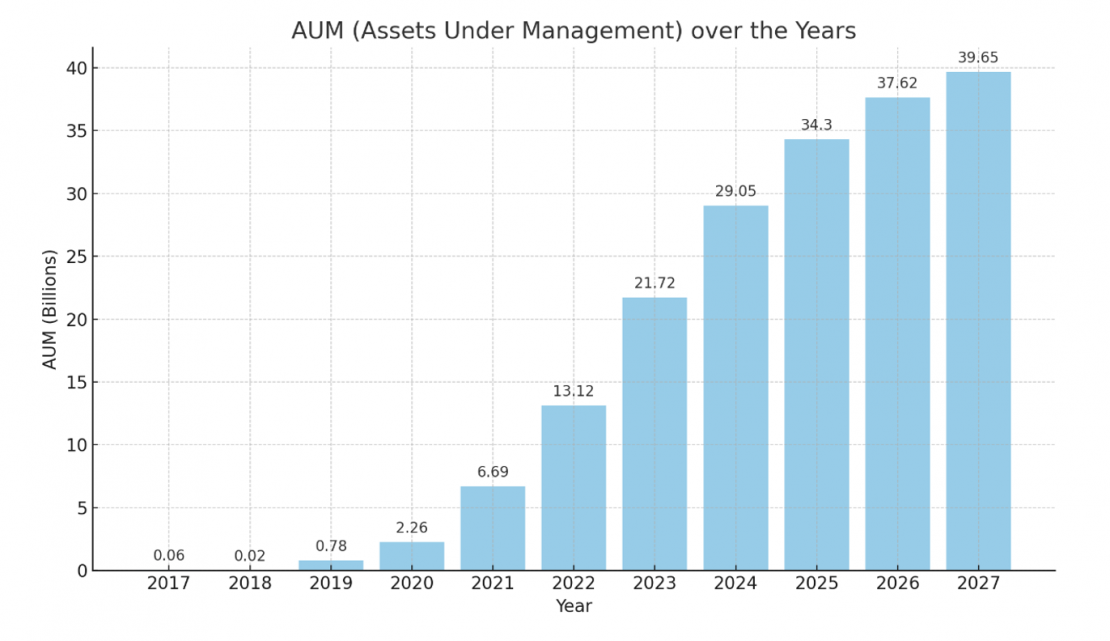

Estas soluciones están diseñadas para ofrecer servicios escalables, menos costosos, más rápidos y accesibles para personas con menor capital y para nuevas generaciones que exigen enfoques tecnológicos modernos. Un ejemplo claro es el de los Robo-Advisors. Estos han contribuido significativamente a la industria del wealthtech al permitir el acceso a un nuevo y numeroso grupo de inversores. Es más, este sector se está expandido rápido. Según Statista se espera que crezca en America del Sur un 36,37%[1] entre el 2020 y 2027 llegando a 39.650 millones de dólares.

En este contexto, Skyblue Analytics ofrece infraestructura de inversión (investment infrastructure) a una variedad de entidades financieras, incluyendo brokers, RIAs, bancos y neobancos (también conocidos como bancos digitales).

Skyblue Analytics se especializa en ofrecer un RoboAdvisor y una plataforma de inversión de marca blanca, permitiendo a sus clientes proporcionar experiencias de inversión personalizadas y únicas. Estas soluciones son particularmente valiosas para empresas que buscan acercarse a las nuevas generaciones, que prefieren tecnologías adaptadas a dispositivos móviles y desean acceso en tiempo real a su información financiera y noticias relevantes que afectan sus inversiones. La oferta de una solución de marca blanca por parte de Skyblue Analytics representa una forma efectiva y menos costosa para las empresas de adoptar tecnología de vanguardia sin la necesidad de invertir en equipos de desarrollo tecnológico propios.

La implementación de un RoboAdvisor o una plataforma de inversión de marca blanca trae varios beneficios:

Incrementar el AUM por la democratización de la gestión de patrimonios: hace que los servicios sean más accesibles a un público más amplio, incluyendo individuos con menor capital.

Captación de un público nuevo y joven: permite a las empresas dirigirse a un mercado más joven y ávido de conocimiento.

Componente educativo: incluye un aspecto educativo que puede ser crucial para nuevos inversores.

Expansión de marca: ayuda a las empresas a expandir su marca y presencia en el mercado.

Mejora de la experiencia del cliente: las aplicaciones móviles y plataformas en línea facilitan el acceso de los clientes a sus carteras y transacciones, mejorando la experiencia del cliente.

Mayor eficiencia y menores costos: la automatización y digitalización simplifican los procesos de gestión de patrimonios, reduciendo costos que pueden ser transferidos a los clientes.

Esta integración de la tecnología en la gestión de patrimonios no solo mejora la eficiencia y accesibilidad de los servicios, sino que también permite a las empresas financieras tradicionales mantenerse relevantes y competitivas en un mercado en constante evolución.

Otra solución que ha tomado fuerza en el mercado de Wealth Managment han sido las plataformas que facilitan la consolidación de cuentas de clientes entre diferentes bancos. Esta innovación tecnológica ofrece a los usuarios una visión integrada y completa de su capital total, superando las limitaciones de los sistemas bancarios tradicionales que operan de manera aislada.

Estas plataformas de consolidación de cuentas, proporcionadas por las fintech, son especialmente valiosas para clientes con activos diversificados en múltiples instituciones financieras. Permiten a los usuarios ver el total de sus activos y pasivos en un solo lugar, ofreciendo una visión holística de su situación financiera. Esto es esencial para una planificación financiera efectiva y ayuda a los asesores a tener una mejor visualización del patrimonio total y tomar decisiones de inversión mas informadas.

Además, un aspecto notable de estas plataformas es su capacidad para incluir la valoración activos alternativos como el arte y los bienes raíces. Tradicionalmente, estos activos han sido desafiantes de tasar, debido a su naturaleza única y a menudo subjetiva. También, por lo general, permiten el rebalanceo de las carteras, para que sea automático y más beneficio para el cliente.

En resumen, la vertical wealthtech, dentro del sector fintech, tiene mucho más que ofrecer y las startups están rediseñando cómo individuos y asesores interactúan con la riqueza y las inversiones, ofreciendo soluciones digitales que democratizan el acceso a servicios financieros que antes estaban reservados para los inversores de alto patrimonio.

Santander Private Banking sigue renovando su equipo, esta vez con la contratación de Víctor Moreno-Barbera en Miami, su nuevo co-director de Soluciones Estratégicas y Fusiones y Adquisiciones.

La entidad anunció el nombramiento en su cuenta de Linkedin: «Nos complace anunciar que Víctor Moreno-Barbera se ha unido a nuestra oficina de Miami como co-director de Soluciones Estratégicas y Fusiones y Adquisiciones. En nombre de Santander Private Banking International, ¡bienvenido al equipo, Víctor!»

El profesional es un especialista en fusiones y adquisiciones con amplia experiencia en el mercado de Florida.

Su incorporación llega después de un importante cambio de liderazgo en la entidad. El pasado 15 de enero, Funds Society anunció que Javier Martín Pliego era el nuevo responsable global de Productos y Servicios de Santander Private Banking, en sustitución de María Dolores Ybarra, quien abandonó su puesto para emprender nuevos proyectos.

Anteriormente, Pliego fue responsable global de Pensiones, Wealth Management & Seguros en la entidad, y también trabajó desde Miami, durante más de nueve años, en Santander Private Banking International. En esa etapa ocupó diversos puestos, como el de Executive Vice President, responsable de Productos y Servicios, responsable de Estrategia o responsable de Personal. También trabajó en Londres como analista de Riesgo de Crédito Corporativo, durante casi dos años, y fue banquero privado en Santander Private Banking en su primera etapa.

Posteriormente, Santander Private Banking también contrató a Fernando Senso Castilla, con 20 años de experiencia en Citi.

El final del endurecimiento monetaria parece estar llegando y el escenario de aterrizaje suave en las economías mundiales parece realista, estas fueron las conclusiones, entre otras, de Agustín Carstens, gerente general del Banco de Pagos Internacionales (BIS, por sus siglas en inglés), quien fijó el punto de vista de la institución sobre el desempeño de la inflación global en los meses recientes, los factores que desde su punto de vista han permitido el descenso de los precios, los riesgos que se observan en el horizonte y las medidas correctivas que podrían realizarse en caso de un repunte no deseado o imprevisto de la inflación.

El ex banquero central mexicano, presentó sus reflexiones sobre el curso de política macroeconómica global y, de manera especial, el desempeño de la inflación en el mundo.

Está cerca el fin del endurecimiento monetario

Cartens aseguró que ya se vislumbra el fin de este endurecimiento monetario excepcional. La mayoría de los bancos centrales han señalado que sus tasas de política pueden haber alcanzado su punto máximo. En Suiza, por ejemplo, los tipos de interés están estancados desde junio del año pasado y los bancos centrales de algunas economías de mercados emergentes ya los han reducido.

Asimismo, la actividad económica se ha mantenido sorprendentemente resiliente, lo que ha reforzado la confianza en que las economías podrían estar preparadas para un escenario de aterrizaje suave.

Agustín Carstens señala que la lucha contra la inflación ha tenido un costo notablemente pequeño en términos de menor crecimiento del PIB o mayor desempleo.

«Si en 2021 se hubiera dicho a la mayoría de los economistas que los principales bancos centrales aumentarían sus tipos de interés oficiales en 5 puntos porcentuales, habrían pronosticado un golpe considerable a la actividad económica, o incluso una recesión. Y, dados los ya elevados niveles de deuda y las vulnerabilidades acumuladas durante la era de bajos niveles de deuda durante mucho tiempo, no habría sido demasiado descabellado esperar también un aumento significativo de la morosidad y las quiebras, o incluso una crisis financiera», aseguró el dirigente del BIS.

Con el escenario actual, el panorama es relativamente optimista; sin embargo, Carstens se pregunta si continuará esta resiliencia. «Sin duda, este no es el final del viaje. Como señaló el Banco Nacional Suizo (BNS) en su evaluación de política monetaria más reciente, es probable que la inflación vuelva a aumentar ligeramente en los próximos meses debido al aumento de los precios de la electricidad y los alquileres, así como al aumento del IVA», señaló.

Existen riesgos

En virtud de que desde su punto de vista se mantienen los riesgos, Carstens puso sobre la mesa tres puntos que le parecen trascendentes para el desempeño de la actividad económica global los próximos meses:

1) Desde su punto de vista existen cuatro señales que confirman que la actuación de los bancos centrales va en el camino correcto.

En primer lugar, y lo más importante, la inflación sigue bajando. Así como el aumento de la inflación fue un fenómeno global, su disminución también ha sido similar en todos los países. Las economías avanzadas comenzaron el 2023 con una inflación promedio del 7.5 por ciento. Hoy su inflación promedio es del 3.2 por ciento. En los mercados emergentes, excluyendo un par de valores atípicos, la inflación promedio cayó del 8.1 por ciento al 4.1 por ciento durante el mismo período.

Parte de la caída refleja la caída de los precios de las materias primas después de los rápidos aumentos observados en 2022 y la normalización de las cadenas de suministro pospandemia

En segundo lugar, las tasas de crecimiento económico se estabilizan. El crecimiento mundial se ha desacelerado aún más en 2023. La recuperación en China ha sido más débil de lo que muchos esperaban. Y Europa evitó la recesión. Es cierto que Estados Unidos ha sido una excepción importante. Pero allí también se espera que la actividad se debilite pronto a medida que se agoten los excesos de ahorro de la era de la pandemia.

Además y en tercer lugar, los mercados laborales se relajan. Un gran enigma durante el período pospandemia es que los mercados laborales en muchos países se han mantenido ajustados a pesar del debilitamiento del crecimiento del PIB. Las tasas de desempleo continúan rondando mínimos históricos. La pandemia perturbó la oferta laboral y distorsionó la demanda laboral. Los cambios en las preferencias laborales hacia una menor participación de la fuerza laboral y menos horas trabajadas serían temporales, y se disiparía el acaparamiento de mano de obra por parte de las empresas sorprendidas por la dificultad para volver a contratar trabajadores durante la recuperación.

Por último, mejora el crecimiento de la productividad. Mecánicamente, la reciente combinación de mercados laborales fuertes y bajo crecimiento del PIB ha implicado un débil crecimiento de la productividad laboral. La producción por hora se ha estancado incluso cuando el empleo se ha expandido con fuerza.

A medida que los mercados laborales se normalicen y las tasas de crecimiento converjan a niveles potenciales, este patrón debería revertirse. Un crecimiento más rápido de la productividad permitiría a los trabajadores compensar la reducción de los salarios reales que muchos experimentaron en los últimos dos años, sin una reducción significativa de las ganancias corporativas. Esto, a su vez, reduciría la probabilidad de que surjan espirales de precios-salarios.

En resumen, el camino en los próximos seis a nueve meses debería estar marcado por una reducción continua de la inflación, un crecimiento moderado pero estable, un modesto debilitamiento del mercado laboral y un repunte gradual del crecimiento de la productividad. Y, eventualmente, la inflación volvería a alcanzar su objetivo y las tasas de crecimiento convergerían a su potencial.

¿Qué podría salir mal?

«Mi principal preocupación es que las tasas de inflación tal vez no regresen a los niveles objetivo con tanta rapidez y firmeza como esperan la mayoría de los pronosticadores», explicó el banquero de banqueros, como se le conoce a quien ocupa la titularidad del BIS sea quien sea.

Es en este contexto que, si bien los bancos centrales han hecho su trabajo endureciendo la política monetaria y restringiendo la demanda agregada, no se puede decir lo mismo de la política fiscal.

Los déficits fiscales, que justificadamente aumentaron durante la pandemia de Covid-19, aún no han vuelto a los niveles anteriores a la pandemia, que ya eran muy elevados. Esto aumenta la demanda agregada, lo que no ayuda, dado que las condiciones macroeconómicas más amplias son más resistentes de lo previsto.

Además, como ya se ha dicho, es bastante razonable esperar que los salarios reales intenten recuperar terreno. Si la productividad no se recupera y más bien regresa a las lentas tendencias previas a la pandemia, implicará un mayor costo laboral unitario para un nivel determinado de inflación salarial, lo que aumentará el riesgo de nuevas presiones sobre los precios.

Un riesgo clave para las perspectivas de inflación es que los mercados financieros puedan comenzar a descontar una flexibilización monetaria más pronunciada y rápida de lo que se justifica. A medida que las tasas a largo plazo han caído recientemente, los índices bursátiles se han recuperado y algunos alcanzaron máximos históricos. Los precios de la vivienda también han vuelto a subir en varias economías y no están lejos de sus máximos. Esto conduciría a una flexibilización prematura de las condiciones financieras que podría reavivar las presiones inflacionarias.

Además de los riesgos para la inflación, debemos prever la posibilidad de que la actual mala racha en el crecimiento pueda continuar, o incluso intensificarse. Como se mencionó anteriormente, la política monetaria opera con rezagos. Por lo tanto, el impacto total de las tasas de interés más altas aún no se ha sentido y puede resultar más fuerte de lo previsto.

Las dificultades de los prestatarios también plantearán desafíos para el sistema financiero a través de mayores tasas de morosidad, lo que agravará los riesgos para las perspectivas económicas. De hecho, la cuestión no es si habrá pérdidas crediticias, sino más bien qué tan grandes serán y qué tan bien podrá afrontarlas el sistema financiero.

No debe haber tregua contra la inflación

Agustín Cartens advirtió que no debe haber tregua en la lucha contra la inflación ya que la prioridad clave sigue siendo guiar de manera constante la inflación hacia los niveles objetivo.

«Como ya se ha dicho, hay varias fuerzas que podrían seguir añadiendo presión sobre la inflación: una política fiscal laxa, la recuperación de los salarios reales, la disminución de los factores desinflacionarios y posiblemente una flexibilización prematura de las condiciones financieras. Para ser muy claro, no veo ningún interés en que los bancos centrales se adapten a estas presiones. Los bancos centrales harán su trabajo y permanecerán vigilantes».

En este contexto, Casrstens señaló los que desde su punto de vista son los desafíos que plantearían nuevos shocks de oferta, un riesgo relevante en el contexto de tensiones geopolíticas, desafíos planteados por la transición verde y fuerzas demográficas adversas.

1) Permitir que la inflación vuelva a aumentar –incluso si se produce un shock temporal– sería una estrategia muy arriesgada.

2) En cuanto a la política fiscal, ha llegado el momento de apretarse el cinturón. Este no es un mensaje nuevo. Pero hemos llegado al punto en que la consolidación fiscal es un imperativo. Los niveles de deuda pública están en niveles récord y los déficits fiscales siguen siendo demasiado grandes en muchos países a pesar de la resiliencia del ciclo económico. Sin una consolidación fiscal y teniendo en cuenta las presiones de gasto relacionadas con la edad, los niveles de deuda pública tanto en las economías avanzadas como en las de mercados emergentes crecerán exponencialmente.

3) Otros desafíos fiscales surgen de las necesidades de gasto relacionadas con las tensiones geopolíticas y la transición verde, así como de un posible aumento de las tasas de interés reales de equilibrio. Por lo tanto, reducir los déficits fiscales es esencial para preservar la estabilidad macroeconómica en el mediano plazo y también respaldaría el proceso de desinflación en curso.

4) Las autoridades también deben permanecer atentas a los posibles riesgos para la estabilidad financiera. El alto nivel de los tipos de interés seguirá ejerciendo presión sobre los prestatarios. Y también existe el riesgo de disfunción del mercado, especialmente si la demanda de liquidez se dispara a medida que aumentan los préstamos en dificultades.

Agustín Carstens insistió en que conforme la economía se enfríe, sería complaciente confiar en que todo seguirá igual. Es esencial que los supervisores y reguladores estén preparados para tomar medidas rápidas y preventivas para preservar la resiliencia financiera cuando surjan señales de dificultades. Estas acciones tempranas pueden minimizar la probabilidad de que se requieran medidas de emergencia, como las implementadas en marzo de 2023.

Por último, pero no menos importante, las autoridades deberían revitalizar la agenda de reformas estructurales. Esto es clave para aliviar la carga que pesa sobre las políticas monetaria y fiscal, a las que con demasiada frecuencia se recurre para proporcionar estímulo económico en un contexto de crecimiento de la productividad persistentemente lento.

Lograr un crecimiento mayor y sostenible sólo puede lograrse impulsando el potencial productivo mediante medidas que mejoren el lado de la oferta e impulsen la innovación. Esto requiere esfuerzos renovados para diseñar e implementar reformas estructurales en los mercados de productos y de trabajo, que se han desacelerado considerablemente en las últimas dos décadas.

Para Carstens, el trabajo aún no está completo y persisten riesgos considerables. «El éxito que hemos tenido hasta ahora no debe generar complacencia. Las autoridades deben prestar atención a las señales y mantenerse firmes en su compromiso de completar el camino hacia la desinflación, al tiempo que revitalizan los esfuerzos para garantizar trayectorias fiscales sostenibles y elevar el crecimiento de la productividad», finalizó.

Los inversores mexicanos tienen acceso al activismo financiero global por primera ocasión en la historia, un nicho de inversión que impulsa el cambio positivo de las compañías que cotizan en el mercado global de valores. Forandra Capital ha lanzado “Activist Fund 1”, con inversiones en Estados Unidos, Europa y Japón.

Forandra Capital es una compañía global fundada por un grupo de inversores mexicanos que se dedica a la administración de activos, especializada en inversiones alternativas y disruptivas. La empresa invierte en mercados globales de la mano de activistas (socios Forandra), con el propósito de que los inversionistas mexicanos tengan por primera vez exposición al activismo global.

Los inversores activistas, también conocidos como accionistas activistas, compran una participación relevante en una empresa que consideran de bajo desempeño y luego ejercen sus derechos para influir en la administración y la junta directiva de esa empresa, para realizar cambios que conduzcan a generar mayor valor a los accionistas de la compañía.

El número de activistas en el mercado global ha aumentado desde 2017, debido potencialmente a que los bajos precios de las acciones facilitan la compra de participaciones de empresas que creen que pueden mejorar.

Por ejemplo, cuatro grandes compañías como Disney; los gigantes del software Salesforce y Splunk; y el fabricante de juguetes Hasbro; están actualmente comprometidas cada una con múltiples inversores activistas.

Diego Tarrats, CEO y co-fundador de Forandra Capital explica: “Nuestro primer fondo denominado “AF1” (Activist Fund 1) es la primera estrategia de inversión activista con ADN mexicano, y también es el primer fondo activista que se estará invirtiendo en los tres principales mercados que están marcando tendencia en el sector: Estados Unidos, Europa y Japón”.

El fondo AF1 estará realizando su primera ronda de inversión durante el primer trimestre del 2024, buscando así tomar ventaja de las oportunidades de inversión que se están presentando actualmente.

¿Qué es el activismo financiero?

La primera tarea consiste en identificar empresas extranjeras que coticen en la bolsa, y que éstas hayan mostrado un bajo rendimiento en el valor de sus acciones. Una vez seleccionada la compañía, siguen tres pasos:

El activista compra una parte considerable de las acciones de la compañía. Usualmente el activista adquiere entre el 1% y el 10% del valor total de las acciones de la compañía.

El activista presenta un plan de acción con el cual tiene la intención de influir en las decisiones estratégicas de la compañía que pudieron haber causado un bajo desempeño, basándose en un diagnóstico de cuatro puntos clave: asignación de capital, gobernanza, factor ambiental-social y el desempeño operativo.

El activista abandona su posición una vez que los cambios se hayan reflejado en un aumento en el valor de sus acciones y elevado el rendimiento de la compañía. Los socios de Forandra Capital apuntan a una Tasa Interna de Retorno (TIR) superior al 15% en dólares americanos.