Activos alternativos: de la falta de acceso a las nuevas estructuras de fondos

| Por Beatriz Zúñiga | 0 Comentarios

En el pasado, los activos privados, como el private equity, sólo eran accesibles para los grandes inversores institucionales. Pero esto está cambiando. En opinión de Tim Boole, responsable de gestión de producto de Schroders, una de las principales razones por las que la inversión en activos privados ha estado fuera del alcance de los inversores privados hasta ahora es la propia naturaleza de las transacciones. “La búsqueda de operaciones puede llevar mucho tiempo y su estructuración puede ser compleja, mientras que las salidas también pueden demorarse y plantear sus propias dificultades”, afirma.

Según el diagnóstico que hacen las gestoras, otro de los motivos es que las carteras tradicionales habían estado dando resultados durante la última década, algo que se terminó en 2022. Para abrdn, durante la mayor parte de la última década, los mercados vivieron en un régimen de tipos de interés a la baja y baja inflación y esta situación favoreció la cartera tradicional 60/40 (acciones/bonos) hasta 2022.

“Los bancos centrales subieron rápidamente los tipos de interés para contrarrestar la elevada inflación. Como consecuencia, el temor a una ralentización del crecimiento hizo que la renta variable y la renta fija cayeran conjuntamente, y eso a pesar de que normalmente se creía que la renta fija ayudaba a contrarrestar la volatilidad del mercado de renta variable. La correlación positiva entre los precios de la renta fija y de la renta variable se ha prolongado periódicamente hasta 2023 y existen numerosas razones que apuntan a que esto podría continuar en 2024”, explican.

Una visión que comparten desde Deutsche Bank quienes consideran que, dado que la renta variable y la renta fija parecen moverse en paralelo, deberían añadirse a las carteras inversiones alternativas. Además, de ser activos descorrelacionados, destacan que sus rendimientos corrientes se ajustan periódicamente a la inflación. “Debería diferenciarse entre las inversiones cotizadas y no cotizadas en bolsa. Una ventaja de las inversiones no cotizadas o privadas en inmuebles e infraestructuras es que suelen tener una correlación relativamente baja con otras clases de activos. En este sentido, pueden contribuir de manera importante a la diversificación de la cartera”, matizan.

Mayor demanda de alternativos

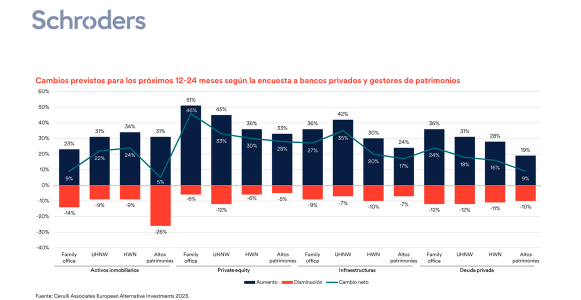

Según Boole, los inversores son conscientes de este cambio y de las ventajas de incluir alternativos en las carteras, muestra de ello es la previsión que hay sobre la demanda de esta clase de activo. El siguiente gráfico muestra un «mapa de calor» de la demanda de activos privados para los próximos 12-24 meses entre los bancos privados y los gestores de patrimonios europeos. “Los datos ponen de manifiesto el fuerte crecimiento previsto entre los family offices, los inversores con patrimonios muy elevados (ultra high-net-worth investors o UHNW) y los inversores con altos patrimonios (high-net-worth investors o HNW), a menudo partiendo de una base baja”, destaca el experto.

En su opinión, se han ralentizado las nuevas inversiones de muchos de los grupos de clientes institucionales tradicionales de los mercados privados, como los fondos de pensiones y las compañías de seguros. En algunos casos, señala, esto se debe al efecto denominador, que se produce cuando una parte de la cartera, normalmente las asignaciones al mercado público, disminuye de valor por la volatilidad del mercado y reduce el valor total global de la cartera. “Como resultado, los segmentos de la cartera que no disminuyeron de valor ahora comprenden un mayor porcentaje del total. Esto afecta comúnmente a los inversores en mercados privados que pueden encontrarse sobreexpuestos a este tipo de mercados. En otros casos, hay factores estructurales, como los planes de pensiones de prestación definida, que han reducido la exposición al riesgo o estaban en proceso de hacerlo”, explica Boole.

Según su experiencia, en respuesta a esta dinámica cambiante de la clientela, muchos grandes gestores de activos del mercado privado han dedicado importantes recursos a explotar esta reserva de capital. “Las respuestas varían desde la creación de equipos dedicados a la gestión de patrimonios hasta el establecimiento de asociaciones con gestores de fondos de inversión tradicionales que actúan como guardianes de los bancos privados o gestores de patrimonios tradicionales. En este sentido, la relación con los intermediarios es fundamental, ya que controlan o influyen en los flujos procedentes de los inversores privados”, añade.

En respuesta a la demanda

Desde abrnd explican que la demanda de activos alternativos por parte de una gama más amplia de inversores ha llevado a la creación de nuevos vehículos, como los Fondos de Activos a Largo Plazo (LTAF) en el Reino Unido. Según indican, éstos ofrecen a los inversores acceso a una combinación de activos privados (no cotizados) y públicos, y a menudo se clasifican como «semilíquidos», ya que sólo ofrecen liquidez a los inversores durante periodos determinados. “Aunque para algunos esta opción puede ser adecuada, siempre existe el riesgo de que la liquidez no esté fácilmente disponible en condiciones de mercado más difíciles. Como alternativa, los inversores pueden acceder a alternativas verdaderamente líquidas a través de mercados como el de los fondos de inversión”, aclaran.

Al contrario que los LTAF, estos fondos no son nuevos, ya que existen desde el siglo XIX. Sin embargo, en las dos últimas décadas han evolucionado para ofrecer exposición a una amplia gama de clases de activos alternativos, como el capital riesgo, el crédito especializado, las infraestructuras, los derechos musicales y la financiación de litigios.

“En los últimos años, sin embargo, la experiencia de los inversores en activos alternativos cotizados ha sido diferente de la de los inversores que invierten directamente en los mercados privados. Los inversores en mercados privados, que acceden a activos alternativos a través de estructuras menos líquidas, han experimentado por regla general valoraciones muy estables, a pesar de la volatilidad general del mercado. En cambio, los precios de las acciones de muchas alternativos cotizados han experimentado una mayor volatilidad a pesar de que los valores de los activos subyacentes eran razonablemente estables”, concluyen desde abrdn.

¿Cómo han evolucionado los productos?

El responsable de gestión de producto de Schroders considera que varios gestores de mercados privados están lanzando fondos centrados exclusivamente en el patrimonio privado. “Estos fondos tienen características que atraen a esa base de inversores, como la exigencia de capital único frente a la exigencia de capital múltiple, estructuras semilíquidas que ofrecen mayor flexibilidad y estructuras de fondos regulados que pueden distribuirse a inversores no profesionales. Estas estructuras de fondos pueden agruparse en dos categorías: abiertos o cerrados. Y pueden dividirse en tres grados de liquidez: líquida, semilíquida o ilíquida”, asegura Boole.

En el caso de los fondos semilíquidos abiertos, la innovación ha progresado con rapidez, especialmente para clases de activos como el private equity, el crédito privado y el sector inmobiliario. Estos fondos tienen ciclos de suscripción y reembolso mensuales o trimestrales y la liquidez procede de dos fuentes: suscripciones y reembolsos de los inversores o de las distribuciones de las inversiones. Por un lado, las suscripciones y los reembolsos se realizan al valor liquidativo neto del fondo (NAV), lo que elimina la volatilidad o la beta del mercado en comparación con los fondos cerrados, que dependen de un mercado secundario para la liquidez.

Como segunda línea de defensa, Boole señala que los fondos semilíquidos suelen utilizar herramientas como los límites de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez dentro del fondo. Esto ayuda a moderar el comportamiento de los inversores en caso de eventos de estrés del mercado.

Además, añade que los fondos cotizados cerrados, por su parte, ofrecen a los inversores privados un medio ideal para acceder a una cartera privada conservando la flexibilidad de la negociación diaria. De hecho, una de las áreas de mayor crecimiento ha sido el lanzamiento de fondos cerrados sin liquidez o con ventanas de liquidez periódicas. “Además, estas nuevas estructuras de fondos cerrados están diseñadas específicamente para los inversores privados, ya que cuentan con un calendario estructurado de petición de capital (capital calls), una vida más corta que la de los fondos más institucionales y unos importes mínimos de suscripción más bajos”, concluye el experto de Schroders.