Foto cedidaJoseph Arrieta, Senior Sales Executive y Angelita Fuentes, Internal Wholesaler de Franklin Templeton.

Franklin Templeton ha anunciado el nombramiento de Joseph Arrieta como Senior Sales Executive (External Wholesaler) para el territorio del Noreste, y de Angelita Fuentes como Internal Wholesaler en Miami, con efecto inmediato. Ambos reportarán a Marcus Vinicius, Head de US Offshore, en el marco del refuerzo estratégico de la firma en este segmento.

Estas incorporaciones subrayan el compromiso de la entidad por ampliar su presencia en el negocio offshore estadounidense, uno de sus principales motores de crecimiento a nivel mundial. Este segmento se ha consolidado como un pilar estratégico clave, al dar servicio a una base de clientes internacional cada vez más diversa y sofisticada a través de un modelo transfronterizo que conecta a los inversores con oportunidades globales.

En su nuevo cargo, Arrieta, con base en Nueva York, será responsable de liderar la cobertura offshore del territorio del Noreste de Estados Unidos, incluyendo centros financieros clave como Nueva York, Boston, Chicago y Toronto. Trabajará en estrecha colaboración con Jack Leung, Internal Wholesaler, con sede en Florida. El profesional cuenta con más de ocho años de experiencia en wholesaling, con trayectoria en canales domésticos, intermediarios y offshore.

Por su parte, Fuentes se incorpora como Internal Wholesaler en Miami, donde colaborará con Dolores Ayarra, Senior Sales Executive, y Rafael Galíndez, VP, Sales Executive. Desde esta posición, apoyará la cobertura de bancos, wire houses y asesores independientes en mercados clave como Florida, Texas, San Diego y Arizona.

“El mercado offshore de EE.UU. es una prioridad estratégica para Franklin Templeton y un motor clave de nuestro crecimiento futuro. A medida que los clientes buscan consolidar relaciones con un número reducido de socios capaces de ofrecer soluciones integrales en todas las clases de activos, seguimos invirtiendo en talento y capacidades”, afirmó Marcus Vinicius.

Antes de su incorporación, Arrieta desarrolló gran parte de su carrera en el segmento offshore, incluyendo su etapa en Voya Investment Management tras la alianza con Allianz Global Investors, donde cubrió bancos privados y canales independientes en EE.UU. y Puerto Rico. Anteriormente, trabajó en Allianz Global Investors, ampliando su cobertura desde Estados Unidos hacia Latinoamérica, y en firmas como Oaktree Capital y Hudson Edge Investment Partners.

Fuentes aporta más de 20 años de experiencia en gestión patrimonial, banca y mercados internacionales. Procede de Voya Investment Management, donde se centró en el negocio offshore. Previamente, desempeñó funciones como VP y asesora financiera en Investment Placement Group y acumuló una larga trayectoria en Truist Bank, donde trabajó con clientes latinoamericanos de alto patrimonio. Además, cuenta con experiencia internacional en el sector inmobiliario en Belice.

Para Javier Villegas, Head de Iberia y Latinoamérica en Franklin Templeton, “la incorporación de Joseph y Angelita refuerza significativamente nuestro equipo. Su experiencia y profundo conocimiento del entorno offshore serán clave para fortalecer las relaciones con clientes y seguir impulsando el crecimiento en la región”.

Con estos nombramientos, Franklin Templeton continúa avanzando en su estrategia global de fortalecer su Global Client Group, alineando recursos y capacidades para ofrecer un servicio más integrado, eficiente y orientado al cliente en mercados públicos y privados.

Con miras a robustecer su planilla para el negocio Offshore, la boutique Virtus Investment Partners reclutó un nuevo ejecutivo. Se trata de Andrés Uriarte, quien tomó el cargo de Offshore Sales Director, según anunció la firma de gestión de activos a través de LinkedIn.

El profesional, detallaron, se suma para apoyar la cobertura de la región sudeste, aportando más de 15 años de experiencia en canales de inversión offshore. “Estamos entusiasmados por tenerlo en nuestro equipo, a medida que seguimos creciendo nuestro negocio offshore”, anunció la compañía.

Antes de desembarcar en Virtus, Uriarte ha llevado una nutrida carrera en el sector. Su última parada fue M&G Investments, donde trabajó como Senior Sales Manager para los mercados de US Offshore y América Latina, entre enero de 2022 y este mes. Antes de eso, cumplía un rol similar, de US Offshore Sales Director en Schroders.

Su carrera también incluye pasos por una variedad de reconocidos bancos. Ocupó las posiciones de Vice President Investment Counselor en Citi; Associate en INVEX Banco; Personal Banker en Bank of America; y Branch Manager en IBC Bank.

Virtus opera con un modelo multi-manager y multi-strategy, proveyendo soluciones de inversión a inversionistas individuales e institucionales. Su estructura multi-boutique cerró 2025 con 159.100 millones de dólares en AUM, entre estrategias de renta variable, renta fija, multi-activos y alternativos.

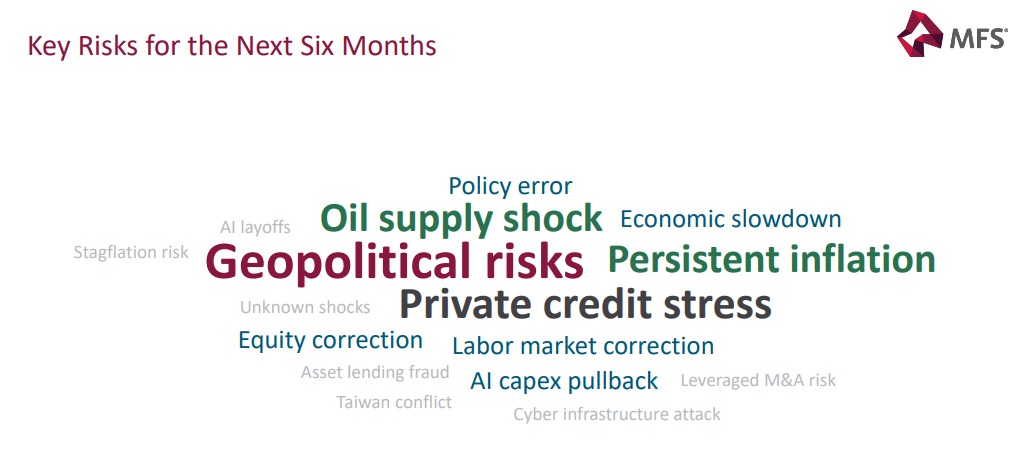

La renta fija global transita un período extraordinario por la simultaneidad de factores que se retroalimentan: un shock energético que aún no se estabiliza, una inflación más rígida de lo previsto y un crédito privado que creció más rápido de lo que el sistema puede absorber. Ese es el diagnóstico que presentó Pilar Gómez-Bravo, co-CIO de Renta Fija de MFS Investment Management, en un encuentro con inversores en Miami.

La ejecutiva compartió un documento titulado «The Three Body Problem: A Pragmatic Approach to Investing in 2026″, donde se describe un entorno de volatilidad persistente y riesgos que siguen elevándose. “Los bancos centrales, que antes iban a divergir, ahora ya no lo van a hacer. Básicamente, no van a hacer nada. Y esperemos que no hagan nada, porque si hacen algo, podrían romper el equilibrio”, graficó.

El clima de mercado, entonces, está marcado por un denominador común: tres fuerzas que chocan al mismo tiempo, generando un patrón de inestabilidad difícil de anticipar.

Fuente: «The Three Body Problem: A Pragmatic Approach to Investing in 2026», MFS Investments

Energía: el shock que viaja más rápido que la política monetaria

El componente energético es el más inmediato y el más político. Gómez-Bravo repasó el registro histórico: shocks del 139% durante la invasión de Kuwait, 58% tras la guerra en Ucrania, 28% en Siria y un reciente 79% vinculado a la escalada con Irán. Si bien estos episodios “suelen ser de duración limitada”, sus efectos sobre la inflación son inmediatos.

La sensibilidad del mercado global, detalló, está concentrada en pocas geografías: Asia recibe casi el 90% del crudo que fluye por el Estrecho de Ormuz, y Europa continúa siendo altamente dependiente del gas. Un cierre prolongado tendría consecuencias desiguales, pero profundas. “Trump puede controlar el relato, pero Irán controla el suministro físico de petróleo. Si no hay suministro físico, cada día cuenta y es difícil controlar los precios”, remarcó.

El riesgo, dijo, es que un shock de oferta derivado del conflicto termine transformándose en un shock de crecimiento. “Si esto pasa de cuatro semanas, los mercados empezarán a descontar problemas de crecimiento y no solo de inflación”, advirtió.

Inflación: una desaceleración mucho menos lineal

El segundo vértice es la persistencia inflacionaria. Aunque algunos datos muestran mejoras, la velocidad del ajuste sigue siendo lenta. En Estados Unidos, el tramo corto de la curva es el único que anticipa un impacto más fuerte del conflicto, mientras que los tramos largos permanecen anclados.

La presentación de la experta de MFS remarca que la política fiscal continúa siendo expansiva, con déficits altos en todas las principales economías desarrolladas. A eso se suma una ola de capex corporativo sin precedentes, impulsada por el ecosistema de inteligencia artificial y los grandes proveedores de infraestructura digital.

Ese despliegue masivo de inversión también tiene derivaciones financieras. Gómez-Bravo lo planteó con crudeza: “El problema surge el día en que no cumplan expectativas de resultados y tengan que refinanciar toda esa deuda”. Y agregó una reflexión que resume su visión: “¿Por qué tengo yo que financiar a las empresas de IA? Que lo hagan los accionistas, que son los que reciben el upside”.

Hoy, explicó, el mercado aún absorbe sin dificultades la emisión récord: los hyperscalers podrían alcanzar los USD 400.000 millones en deuda nueva este año, aproximadamente la mitad de la oferta neta de investment grade. Pero el desafío no está en el presente, sino en la sustentabilidad: “Hoy no hay problema, hay capacidad de absorber toda la oferta de IA, pero en dos o tres años puede haber un problema de financiación”.

Crédito privado: crecimiento acelerado y señales tempranas de estrés

El tercer cuerpo en colisión es el crédito privado, cuyo crecimiento fue tan rápido que empieza a generar sus propios efectos secundarios. Los bancos globales tienen exposiciones cada vez mayores a instituciones financieras no depositarias, y varios mercados muestran patrones conocidos previos a episodios de tensión.

Gómez-Bravo fue clara al cuantificar el riesgo: “Si la tasa de default en crédito privado sube de 4% a 8%, y solo recuperas el 50%, todas las primas por iliquidez se evaporan”. Ese deterioro potencial convive con otros factores preocupantes:

Estándares de underwriting más laxos.

Crecimiento en estructuras PIK toggle, que capitalizan intereses en lugar de pagarlos.

Riesgo creciente en brokers privados que financian hedge funds con apalancamiento.

Límites de rescate del 5% en fondos minoristas, que pueden amplificar salidas masivas.

Tres lentes para analizar el ciclo

La presentación de MFS subrayó que el análisis actual debe apoyarse en tres pilares simultáneos —fundamentales, valuaciones y technicals— porque ninguno, por sí solo, da un panorama completo.

Fundamentals: no es solo inflación, es política fiscal, energía, y una restricción crediticia que “ya está endureciendo las condiciones financieras”. Como resumió Gómez-Bravo: “Es el mercado el que está haciendo el trabajo de la Fed”.

Valuaciones: los spreads siguen extremadamente ajustados en relación con la historia, incluso después de ampliaciones recientes. Por eso, para la gestora, la clave es la disciplina: definir umbrales claros. En palabras de Gómez-Bravo: “Recordar esos umbrales para pensar en cuándo empezar a sumar riesgo… y así mantener la disciplina”.

Technicals: el posicionamiento es cauteloso, aunque heterogéneo. La dispersión sigue contenida, lo que vuelve más relevante la selección.

¿Hacia dónde mirar? El enfoque pragmático de MFS

La estrategia de MFS para los próximos meses combina flexibilidad con prudencia:

Duración neutral a levemente larga en algunos mercados.

Exposición táctica en Brasil, Uruguay, Perú, Corea y Sudáfrica.

Cobertura de monedas latinoamericanas “porque son las primeras en sufrir”.

Infraponderación en tecnología, salvo nombres puntuales.

Evaluación continua de oportunidades en BDCs y sectores industriales con buenos fundamentales.

“La ventaja y desventaja de la renta fija es que son matemáticas: a largo plazo, si no hay defaults, el yield es lo que obtienes”, sostuvo la gestora en su intervención. Y una advertencia para los inversores que buscan simplificar: “Este es un mercado para gestores activos, no para estrategias pasivas que dependen de tendencias estables”.

El problema de los tres cuerpos

La metáfora que da nombre al informe no es casual. El sistema que describe Gómez-Bravo —energía, inflación, crédito privado— funciona como un sistema de tres cuerpos: cada movimiento altera al resto y el equilibrio es inestable por definición. La propia gestora de MFS lo resume así: “No estamos ante choques independientes, sino ante un sistema dinámico donde mover una pieza desacomoda al resto”.

Nada de lo que ocurre hoy parece definitivo. Ni la inflación está derrotada, ni el crédito privado terminó de mostrar su verdadero perfil de riesgo, ni el shock energético llegó a su piso. La consigna -implícita durante la jornada en Miami- es combinar análisis riguroso con capacidad de reacción: entender que la estabilidad aparente es solo eso, aparente. Y que mientras esos tres cuerpos sigan moviéndose, la tarea del inversor será navegar su dinámica sin perder de vista el todo.

La geopolítica y sus implicaciones en el sector energético han protagonizado el arranque del segundo trimestre del año. Ante la dificultad de discernir el impacto de este conflicto, las firmas internacionales de inversión son cautas a la hora de compartir su visión para los próximos meses, pero coinciden en un mensaje: el entorno de mercado continuará siendo complejo, pero se mantiene que la economía seguirá mostrando resiliencia.

“Seguimos manteniendo la opinión de que los inversores deberían permanecer en el mercado a pesar de la incertidumbre a corto plazo. Los inversores pueden mejorar la resiliencia de sus carteras diversificando más allá de las clases de activos tradicionales, sustituyendo parte de la exposición directa a renta variable por estrategias de preservación de capital y añadiendo exposición al oro y a materias primas amplias como cobertura”, defiende Mark Haefele, Chief Investment Officer de UBS Global Wealth Management.

Visión macro

Según Christian Schulz, economista jefe de AllianzGI, sobre la situación macroeconómica, el contexto macro estará marcado por la resiliencia de la economía global. “Tras un inicio de año sorprendentemente sólido, esperamos que el crecimiento en Estados Unidos se modere hacia mediados de 2026. Es probable que los mayores costes energéticos mantengan la inflación en torno al 3%, de nuevo por encima del objetivo del 2% de la Fed. Esto podría llevar al banco central a retrasar las bajadas de tipos de interés hasta finales de 2026, situándolos en torno al 3,5%”, afirma.

Para Europa, Schulz prevé un crecimiento moderado de entre el 1% y el 1,5% en 2026, con un impulso positivo procedente de Alemania. Al mismo tiempo, el aumento de los precios de la energía probablemente empujará la inflación de la eurozona por encima del objetivo del 2% del Banco Central Europeo (BCE). “En este contexto, consideramos plausible que no haya recortes de tipos del BCE este año, y que exista un bajo umbral para posibles subidas”, añade Schulz.

Por último, en Asia, las perspectivas económicas siguen siendo mixtas: “Mientras que los estímulos fiscales en China están perdiendo fuerza, Japón se beneficia de un mayor gasto público. Esto previsiblemente llevará al Banco de Japón a subir los tipos de interés en otros 50 puntos básicos este año”.

De dónde venimos: rendimientos

En opinión de Yves Bonzon, Chief Investment Officer (CIO) de Julius Baer, venimos de un primer trimestre con un importante peso de la geopolítica como generadora de incertidumbre. “El rendimiento de los activos en el primer trimestre de 2026 se puede dividir claramente en dos fases: antes y después del inicio de la guerra con Irán. Antes de la guerra, las tendencias estructurales a largo plazo fueron los principales impulsores del rendimiento de las distintas clases de activos. Las acciones estadounidenses tuvieron un rendimiento inferior al del resto del mundo, con las grandes empresas tecnológicas estadounidenses liderando la caída relativa, lastradas por la preocupación sobre la monetización de su inversión en infraestructura de IA. Paralelamente, el dólar estadounidense continuó debilitándose mientras el oro se disparaba, a pesar de un breve retroceso durante el desplome repentino de los metales a finales de enero”, destaca.

Para Bonzon, una de las tendencias más claras ha sido la rotación desde los sectores considerados perdedores en IA (especialmente el sector del software) hacia los ganadores (modelos de negocio basados en activos tangibles, como los semiconductores y la industria). Sin embargo, reconoce que “la mayoría de estas tendencias relativas se han detenido, e incluso revertido, desde principios de marzo”.

Por otro lado, considera que los bonos gubernamentales no han proporcionado ningún alivio a las carteras, ni tampoco los bonos corporativos: “La cartera estadounidense 60/40 registraba una caída del 3% al 31 de marzo. También llegó a caer hasta un 4,7% antes del repunte del último día de negociación del mes, un desempeño comparable al de 2022, que finalmente marcó el peor resultado para la asignación en más de cuatro décadas”.

A dónde vamos: riesgos y escenario

Según reconoce Paul Diggle, economista jefe de Aberdeen Investments, “este es un entorno muy difícil para hacer predicciones”, pero ve señales positivas para la renta variable, una duración moderadamente positiva y un dólar neutral. “Nuestro escenario base prevé que el conflicto con Irán provoque una crisis geopolítica importante, pero de corta duración, que se prolongará entre dos y cuatro semanas”, apunta.

La gestora ha basado sus previsiones en un precio medio del petróleo de 90 dólares por barril durante el mes de marzo, que caerá hasta los 70 dólares a finales de año. “Como resultado, la inflación media mundial en 2026 es 40 puntos básicos más alta, el crecimiento mundial 30 puntos básicos más bajo y se descarta una única bajada de tipos por parte de entidades como la Reserva Federal (Fed) y el Banco de Inglaterra (BoE), en comparación con lo que ocurriría en otras circunstancias”, señala.

Una vez que la crisis geopolítica remita, considera que la narrativa macroeconómica volverá a ser la de un crecimiento bastante aceptable, una inflación ligeramente superior al objetivo y una modesta relajación adicional de la política monetaria por parte de los bancos centrales en algunas economías. “Consideramos que hay un 40% de probabilidades de que este escenario se cumpla en nuestro horizonte de previsión de tres años”, matiza Diggle.

Foto cedidaKatharine Dryer, responsable de la clase de activos de renta variable para Europa y Asia en Capital Group.

Las recompras globales de acciones alcanzaron un nuevo récord en 2025, según el informe anual Buyback Watch, que forma parte del Estudio de Renta Variable Global de Capital Group (Global Equity Study). Las empresas recompraron acciones propias por valor de 1,46 billones de dólares estadounidenses, lo que supone un aumento del 8,4% y un incremento de 113.000 millones de dólares respecto al año anterior.

Durante la última década, las recompras de acciones se han vuelto cada vez más frecuentes en los mercados de renta variable global. Aunque las prácticas varían según la región y el sector, el 52% de las empresas del índice de Capital Group recompró acciones en 2025, frente al 36% que lo hizo en 2015.

En el mismo periodo, el valor de las recompras aumentó un 123%, superando el crecimiento de los dividendos, que fue del 98%. A nivel mundial, el valor de las recompras ascendió al 75% de los dividendos pagados, aunque las diferencias en la cultura corporativa y la composición sectorial hacen que este porcentaje oscile entre el 147% en Estados Unidos y el 13% en Australia.

Regiones clave

En 2025, Estados Unidos representó el 71% de las recompras mundiales de acciones, con un crecimiento del 8,5%, en línea con la media global. Las recompras en Europa supusieron el 10,8% del total mundial, aunque en los últimos años han adquirido mayor importancia dentro del conjunto de la retribución al accionista.

En Japón, casi la mitad (48%) de las empresas incluidas en el informe recompraron acciones en 2025, frente a menos de una cuarta parte hace una década.

El crecimiento más rápido se registró en Canadá (67,9%), Países Bajos (53,5%), Francia (44,4%), Singapur (62,3%) y Japón (15,3%) entre los principales mercados. Por el contrario, las recompras se mantuvieron estables o descendieron en Alemania (2,0%), Reino Unido (1,4%), Australia (-17,5%) y China (-34,5%).

España se encuentra entre los mercados en los que las recompras cayeron en 2025. En concreto, el descenso fue del 2,5%, debido a la reducción de los programas de recompra por parte de dos empresas del Ibex 35. No obstante, el 69% de las empresas españolas incluidas en el índice recompró acciones, con un gasto total de 12.700 millones de euros. En la última década, las recompras han crecido un 150% en el mercado español.

Principales sectores

El sector financiero representó algo más de una cuarta parte (26%) de las recompras de 2025, con un aumento del 23,1%hasta alcanzar los 386.000 millones de dólares. Por su parte, las recompras en el sector tecnológico aumentaron un 18,5%, hasta los 312.000 millones de dólares.

El sector minorista de alimentación destacó con un incremento interanual del 93,2%, aunque su volumen total (30.000 millones de dólares) sigue siendo significativamente inferior al del sector tecnológico. En contraste, las recompras en el sector de medios de comunicación se redujeron en torno a una décima parte, mientras que en el sector energético descendieron por tercer año consecutivo debido a la caída de los precios del petróleo.

La actividad global de recompra continúa concentrándose en un número reducido de grandes compañías: en 2025, 20 empresas representaron casi un tercio (32%) del total.

Katharine Dryer, responsable de la clase de activos de renta variable para Europa y Asia en Capital Group, comentó: “Las recompras de acciones ya no son un fenómeno exclusivo de Estados Unidos, ya que han alcanzado niveles récord y cada vez más empresas las utilizan como herramienta de asignación de capital. Cuando se ejecutan en el momento adecuado y a un precio razonable, pueden mejorar significativamente los resultados para los accionistas”.

Foto cedidaAlbert Maruri, director de Ventas Offshore en EE.UU. de Thornburg.

Thornburg Investment Management (Thornburg) ha anunciado la ampliación de su equipo de distribución internacional después de que los activos de su plataforma UCITS se haya duplicado en los últimos 12 meses, pasando de 316 millones de dólares a más de 645 millones a 31 de marzo de 2026.

Según explica la firma, este crecimiento refleja un aumento de la demanda global de estrategias de gestión activa ofrecidas a través de la estructura UCITS, que sigue siendo un vehículo preferido por los inversores internacionales que buscan “soluciones de inversión diferenciadas y de alta calidad”.

Para respaldar este impulso, Thornburg ha nombrado a Albert Maruri director de Ventas Offshore en EE.UU., reforzando aún más las capacidades de distribución de la firma en los mercados internacionales de wealth. Ubicado en Miami, Maruri trabajará estrechamente con asesores financieros e intermediarios que atienden a inversores no estadounidenses, ampliando el acceso a las estrategias de inversión de Thornburg en mercados offshore clave.

Además para Reino Unido, Europa y determinados mercados internacionales, la gestora ha nombrado a Andrew Paterson como director de Desarrollo de Negocio para Reino Unido/EMEA. Con sede en la oficina de Londres de la firma, reporta a Jon Dawson, responsable de la oficina en Reino Unido, y se centrará en profundizar las relaciones con clientes institucionales e intermediarios en la región

A raíz de estos dos nombramientos, Jonathan Schuman, responsable Internacional en Thornburg, ha señalado: “La construcción de relaciones a largo plazo es fundamental en nuestra forma de crecer internacionalmente. Al ampliar nuestra presencia local en mercados clave, estamos mejor posicionados para trabajar de cerca con nuestros clientes, entender la evolución de sus necesidades y conectarles con las estrategias de inversión de alta convicción de Thornburg”.

Plataforma UCITS

Según destaca la gestora, estos nombramientos se producen en un momento en el que la plataforma UCITS de Thornburg sigue ganando tracción entre los inversores. Las cinco estrategias UCITS de la firma han registrado flujos sostenidos y un sólido comportamiento de inversión, siendo el fondo Equity Income Builder uno de los principales motores del crecimiento reciente, reflejando una fuerte demanda de soluciones globales orientadas a ingresos.

Para la firma, este impulso sigue a una serie de mejoras en la gama UCITS de Thornburg, incluyendo el lanzamiento de nuevas clases de acciones, reducciones de comisiones y la reclasificación de determinadas estrategias bajo el Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR). En conjunto, estas iniciativas han mejorado la accesibilidad para los inversores europeos, al tiempo que refuerzan el compromiso de Thornburg con la gestión activa, una filosofía de inversión independiente de los índices de referencia y los resultados a largo plazo.

“La plataforma UCITS representa un pilar clave en la estrategia de crecimiento internacional a largo plazo de Thornburg, a medida que la firma continúa ampliando su presencia global y atendiendo a clientes en un conjunto cada vez más diverso de mercados”, destacan.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas InstiCash EUR Government CNAV SICAV, un nuevo fondo monetario con rating AAA, que ofrece a los inversores una solución para la gestión de tesorería orientada a la preservación del capital. Según explica, el objetivo de la cartera, cuyos activos están respaldados por emisores soberanos, consiste en aportar solidez estructural, lo que la convierte en una opción atractiva para aquellos que buscan una solución de bajo riesgo para la gestión diaria de su tesorería.

El BNP Paribas InstiCash EUR Government CNAV SICAV es un fondo monetario de deuda pública con valor liquidativo constante que invierte al menos el 99,5% de sus activos en instrumentos de deuda pública. El fondo busca una volatilidad mínima de su valor liquidativo y ofrece un valor liquidativo estable de 1,00 euro y un valor liquidativo variable, así como elevadas reservas de liquidez diarias y semanales y un método de valoración a coste amortizado. Su objetivo es alcanzar una rentabilidad en euros que esté en línea con los tipos vigentes del mercado monetario en periodos de un día, así como preservar el capital y mantener un grado elevado de diversificación.

«El lanzamiento del BNP Paribas InstiCash EUR Government CNAV representa una importante aportación a nuestra gama de soluciones de liquidez, cuyo volumen ya asciende a 170.000 millones de euros. Es una solución que combina gestión activa de los tipos y de duración del crédito», afirma Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

«Los inversores siguen mostrando un gran interés por las soluciones de alta calidad y bajo riesgo para la gestión diaria de la tesorería, tanto de empresas como de vehículos de inversión o financieras. El BNP Paribas InstiCash EUR Government CNAV puede ofrecer refugio a aquellos inversores que buscan preservar el capital y mantener la liquidez», añade Sol Hurtado de Mendoza.

Foto cedidaGary Gallagher, presidente de iCapital.

iCapital, fintech global, y Envestnet, empresa enfocada en Adaptive WealthTech, han anunciado la ampliación de su alianza estratégica que facilita aún más el acceso a las capacidades de inversiones alternativas de iCapital dentro de la plataforma de Cuentas Gestionadas Unificadas (UMA) de Envestnet.

Según explica, los asesores pueden ahora acceder a la plataforma tecnológica de iCapital a través de Envestnet y utilizar UMAs para incorporar inversiones alternativas y estructuradas junto con activos tradicionales de mercados públicos dentro de una única estructura de cuenta. A través de flujos de trabajo que integran la tecnología de iCapital en los sleeves gestionados por asesores en Envestnet, los asesores obtienen acceso a una experiencia fluida en la construcción de carteras, la implementación y la supervisión continua, a medida que las alternativas adquieren un papel cada vez más central en carteras diversificadas.

“Dado que las inversiones alternativas se están convirtiendo cada vez más en un componente clave de las carteras, los asesores necesitan una forma práctica de implementarlas junto con los activos tradicionales. Integrar iCapital en la plataforma UMA de Envestnet permite a los asesores incorporar alternativas e inversiones estructuradas dentro de una única estructura de cuenta, favoreciendo la diversificación, la escala, la consistencia y la ejecución diaria en las carteras de los clientes”, según ha explicado Gary Gallagher, presidente de iCapital.

Nuevas ventajas para los asesores

Desde la compañía indican que, gracias a esta capacidad ampliada, los asesores pueden aprovechar la funcionalidad de inicio de sesión único (SSO) para acceder a la experiencia de la plataforma de iCapital, lo que ayuda a reducir fricciones en las principales fases del proceso de inversión. Los asesores podrán acceder a inversiones alternativas y estructuradas a través de la plataforma de iCapital dentro de Envestnet, manteniendo al mismo tiempo la coherencia con los flujos de trabajo más amplios de gestión y reporting de carteras.

A raíz de este anuncio, Dana D’Auria, CFA, co-directora de inversiones (Co-CIO) y presidenta del grupo Envestnet Solutions, ha comentado: “Nos centramos en ofrecer a los asesores la capacidad de integrar todo el espectro de oportunidades de inversión en una experiencia de cartera unificada”, señaló. “Ampliar nuestra colaboración con iCapital responde a esa visión, facilitando a los asesores la creación de carteras más sofisticadas dentro de un marco único y coherente”.

Esta decisión se basa en la alianza más amplia entre iCapital y Envestnet, que sigue evolucionando a medida que los asesores adoptan estrategias de cartera más complejas. Entre los desarrollos recientes se incluye la incorporación por parte de Envestnet de dos productos gestionados por iCapital–iDPC —un fondo de crédito privado— y ODS (Outcome Defined Strategy), un SMA de inversiones estructuradas, ambos ya disponibles dentro de carteras y modelos en la plataforma de Envestnet

Con un breve mensaje en su perfil en redes sociales, el entorno de Mark Mobius comunicaba su fallecimiento a los 89 años. El reconocido inversor en mercados emergentes siempre destacó por radicar la convicción de sus ideas de inversión en kilómetros recorridos y horas de reuniones, además de por su elegante traje claro e impecable.

A lo largo de su trayectoria, hemos tenido la oportunidad de escucharlo y entrevistarlo en diversas ocasiones, disfrutando de las anécdotas de sus viajes, descubriendo nuevas empresas en mercados emergentes y contagiándonos de su entusiasmo. Nuestro primer encuentro con él fue a finales de la década de los noventa. Los mercados estaban dominados por la formación de la burbuja de las puntocom, por la globalización, por turbulencias en el mercado y por el nacimiento del euro. Sin embargo, su discurso era arrollador y su defensa de los mercados emergentes no presentaba fisuras.

Según Alicia Jiménez, socia ejecutiva, directora y cofundadora de Funds Society, y con más de 30 años de experiencia en el sector, Mobius era ante todo una mente privilegiada. “En las siguientes dos décadas he tenido el placer de escucharle en numerosísimas presentaciones, tanto en Europa como en Estados Unidos, pero fue durante la estancia de Javier Villegas como director de la oficina de Miami de Franklin Templeton cuando, en algún momento entre 2015 y 2017, tuve el placer de charlar con él durante una hora para hablar sobre su carrera. En aquella ocasión Mobius ya estaba rondando los ochenta, posiblemente los había cumplido y llamaba la atención su arrolladora memoria: hablaba de aquellos mercados exóticos como si hubiera vivido en ellos durante años, conocía al dedillo sus economías, sus empresas, su política, y lo contaba todo con una naturalidad pasmosa”, recuerda.

En estos encuentros, dejaba claro que sus favoritos eran los mercados frontera e insistía en la importancia de los mercados privados para la próxima década. “Ahora, en retrospectiva, comprendo mucho mejor el alcance de su visión. Recuerdo haber salido de aquella terraza de Miami Beach donde compartimos un refresco a la sombra de las palmeras, pensando que acababa de estar con un prodigio de la naturaleza. Descanse en paz”, añade.

Mercados emergentes con convicción

De forma recurrente, nuestro equipo senior y, por ende, nuestros lectores han tenido la oportunidad de conocer su visión sobre los mercados emergentes. En este sentido, Mobius siempre ha defendido que están infravalorados y que son clave para el crecimiento futuro, sobre todo apostando por sectores como el consumo, la tecnología y los servicios financieros. Según defendía, los emergentes son donde se encuentra el crecimiento real del mundo, dado que confluyen tendencias tan relevantes como una demografía favorable, un proceso de urbanización que se está acelerando, una importante expansión de la clase media y una aceleración de la digitalización y de la tecnología. Ahora bien, siempre insistía en que los mayores riesgos de mercado no eran los económicos -ya que veía un claro potencial de estos países tras años de reformas-, sino los vinculados a cambios regulatorios inesperados, a la corrupción y a la falta de protección del accionista minoritario.

En nuestra última entrevista con él, publicada en noviembre de 2023, Mobius nos recordaba que la clave de su éxito estaba en cerrar reuniones, reuniones y más reuniones con los equipos directivos de las compañías que considera interesantes, así como conocer sus instalaciones y su filosofía de trabajo. Según nos reconocía el apodado “Indiana Jones de la inversión en mercados emergentes”, caminar por las calles y compartir la cotidianidad de la vida es la mejor forma de descubrir oportunidades de inversión en estos mercados. Un enfoque que siempre ha compatibilizado con el escrutinio financiero y el estudio de los fundamentales de cada una de las empresas en las que ha invertido o le ha llamado la atención.

Uno de los principales mensajes que dejaba en sus entrevistas era que los mercados emergentes habían sufrido una importante evolución que parecía pasar desapercibida para los inversores. “En los 2000 todo giraba en torno a las materias primas y las telecomunicaciones, primando las compañías con modelos de negocio muy simples. “En aquel momento, la tecnología representaba menos del 5% del universo de los mercados emergentes y ahora las empresas orientadas a la tecnología son más del 30%. Hay mucha más innovación y marcas únicas que provienen de los mercados emergentes, por lo que es necesario analizar las empresas de manera diferente”, afirmaba con pasión.

Su legado: AUM y filosofía

Mobius comenzó a convertirse en una referencia de la industria a partir de 1987, cuando ocupaba el cargo de Executive Chairman, Templeton Emerging Markets Group. Desde entonces, su carrera fue un auténtico fenómeno, que culminó en 2024 al fundar su propia firma: Mobius Investments.

“Mobius fue ampliamente considerado uno de los primeros inversores en mercados emergentes, conocido por viajar extensamente y desarrollar conocimientos de primera mano en mercados que a menudo pasan desapercibidos por los inversores globales. John Ninia, socio en Mobius Investments, y Eric Nguyen, socio en Mobius Investments, asumirán responsabilidades de liderazgo. La empresa seguirá operando sin cambios en su enfoque de inversión ni en las operaciones diarias”, indicaban desde Mobius Investments al comunicar su fallecimiento.

Es difícil estimar una cifra del patrimonio que Mobius ha gestionado a lo largo de su carrera. Se tiene constancia de que estuvo a cargo de fondos que superaron los 50.000 millones de dólares en activos bajo gestión. Por ejemplo, en su etapa clave en Franklin Templeton, el grupo de emergentes que dirigía pasó de aproximadamente 100 millones a más de 40.000 millones. Algunas fuentes hablan incluso de que llegó a gestionar más de 50.000 millones en carteras de mercados emergentes.

Aunque deja huérfanos a los inversores de mercados emergentes, deja en su legado mensajes claves como: “You have to go where the growth is” o “Patience is key in emerging markets”. Pero sobre todo deja como principal lección para los gestores de fondos su filosofía de vida: “Recorre el camino, ve hasta allí y reúnete con los directivos de la compañía, antes de invertir”.

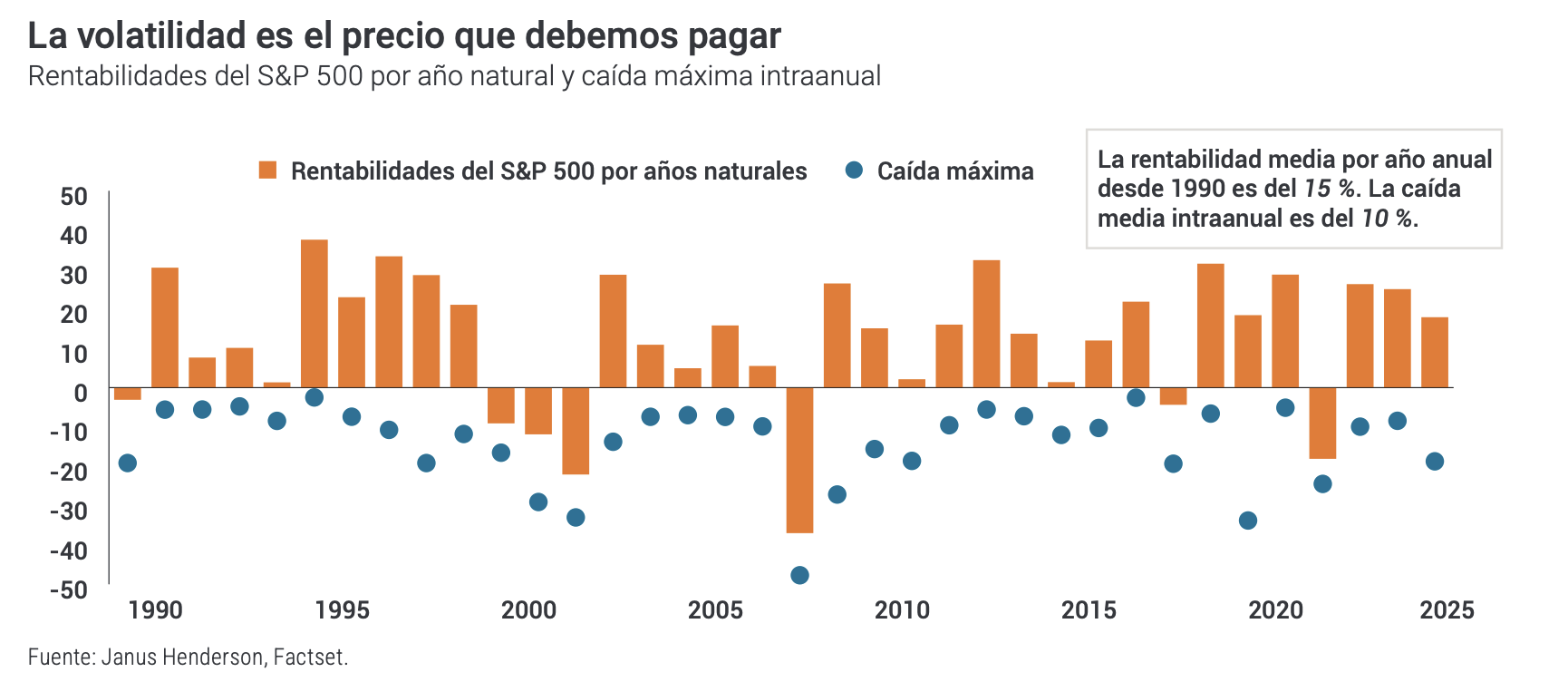

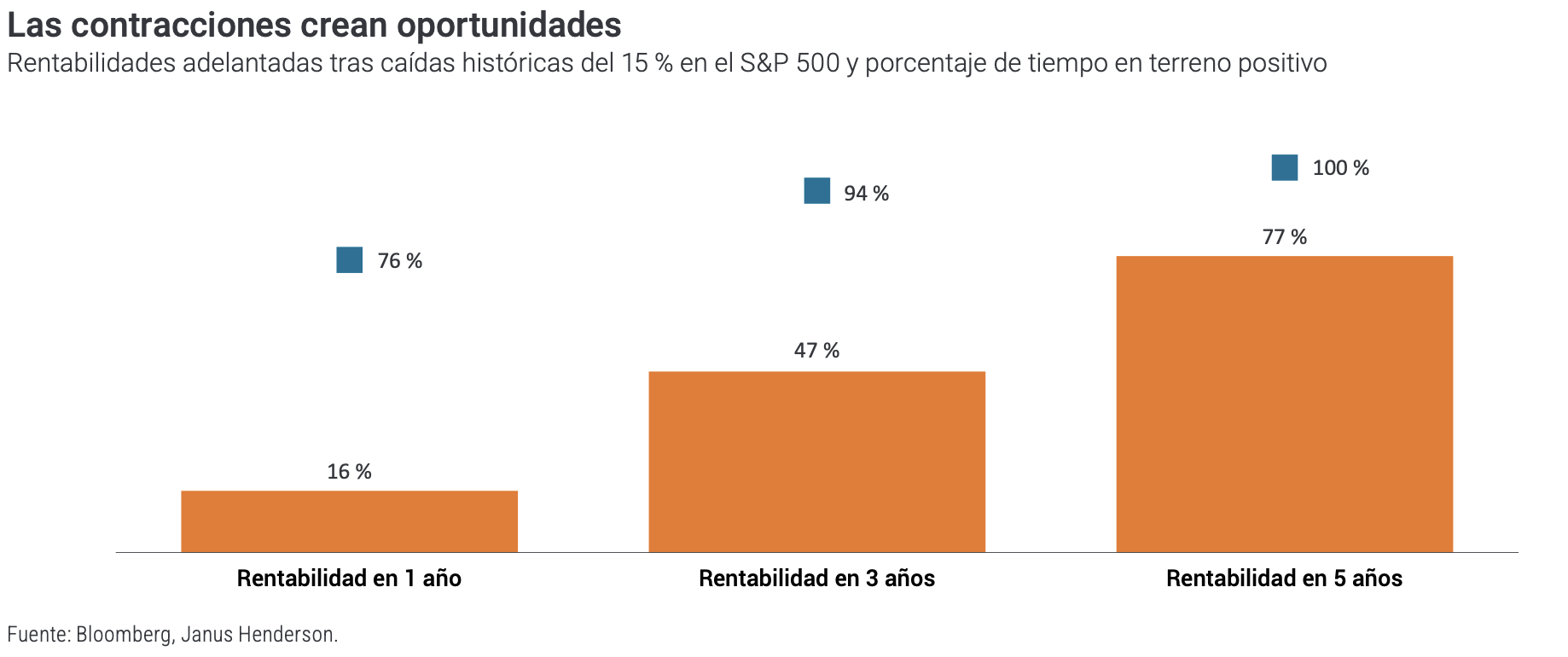

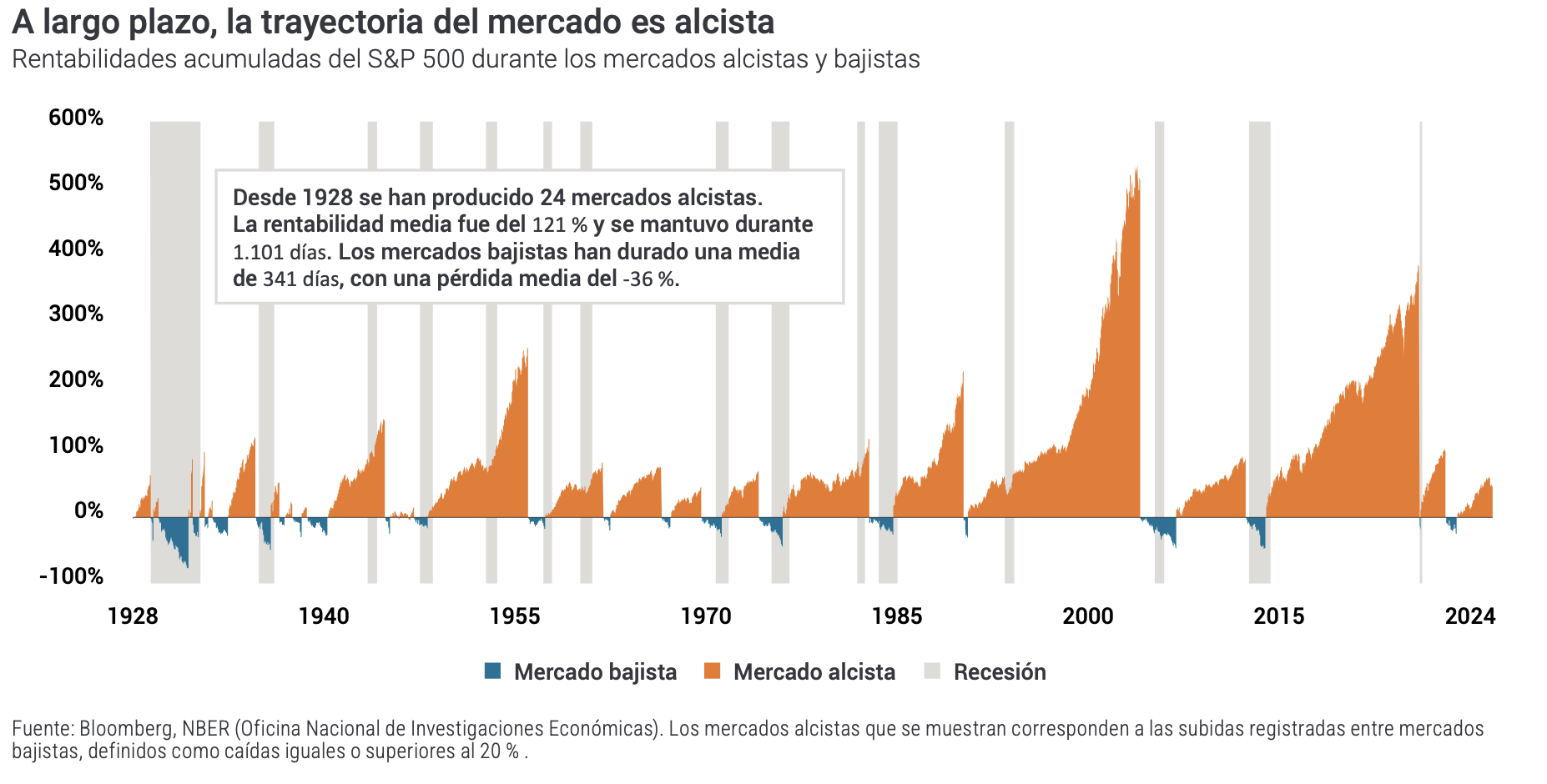

La volatilidad es una de las pocas constantes en el mundo de la inversión. Las bolsas suben y bajan, a menudo sin previo aviso, y esos vaivenes pueden resultar inquietantes, aunque sean perfectamente normales. Cada vez que hay una contracción, puede parecer que esta vez es diferente, pero la historia nos recuerda que, a pesar de los inevitables baches, los mercados se han revalorizado con el tiempo.

Una de las realidades más llamativas de la inversión es que los mercados sufren retrocesos significativos con frecuencia, incluso en años que acaban siendo claramente positivos. El gráfico adjunto más adelante pone de manifiesto hasta qué punto es habitual que los mercados sufran reveses temporales en el proceso de lograr ganancias a largo plazo.

Por qué nos preocupan las recesiones

Aunque la mayoría de los inversores saben que, a largo plazo, los mercados tienen a apreciarse, es fundamental reconocer que las caídas son habituales para aprender a lidiar con ellas.

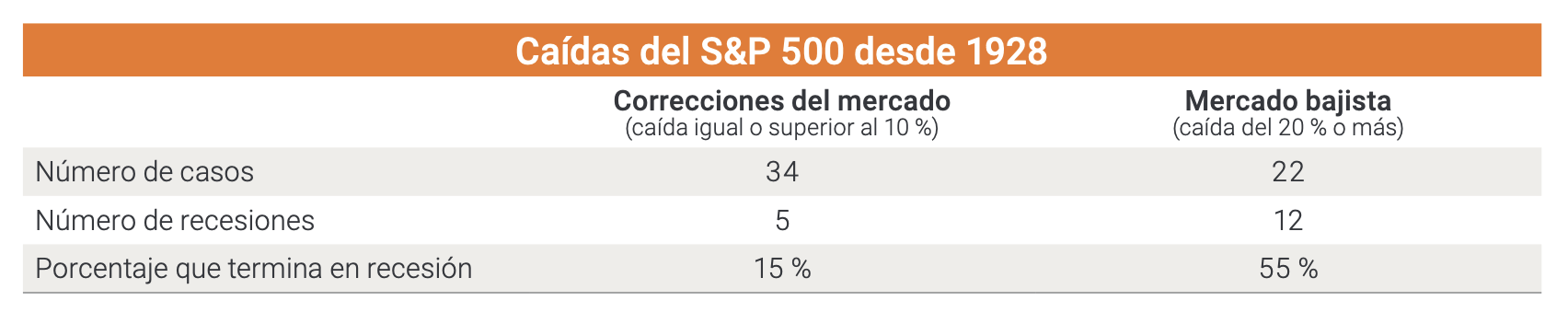

Las correcciones del mercado, definidas como una caída del 10 % o más, son frecuentes, como se observa en el gráfico siguiente. Desde 1928 se han producido 56 periodos en los que el mercado ha registrado un retroceso del 10 % o más.

Los mercados bajistas, que se caracterizan por una caída del 20 % o más, han surgido aproximadamente una vez cada 4,3 años. Dicho de otro modo, si se invierte durante un periodo de cinco años, es probable que nos enfrentemos al menos a un mercado bajista. No todas las caídas del mercado auguran una recesión, pero los retrocesos más pronunciados suelen coincidir con una desaceleración económica.

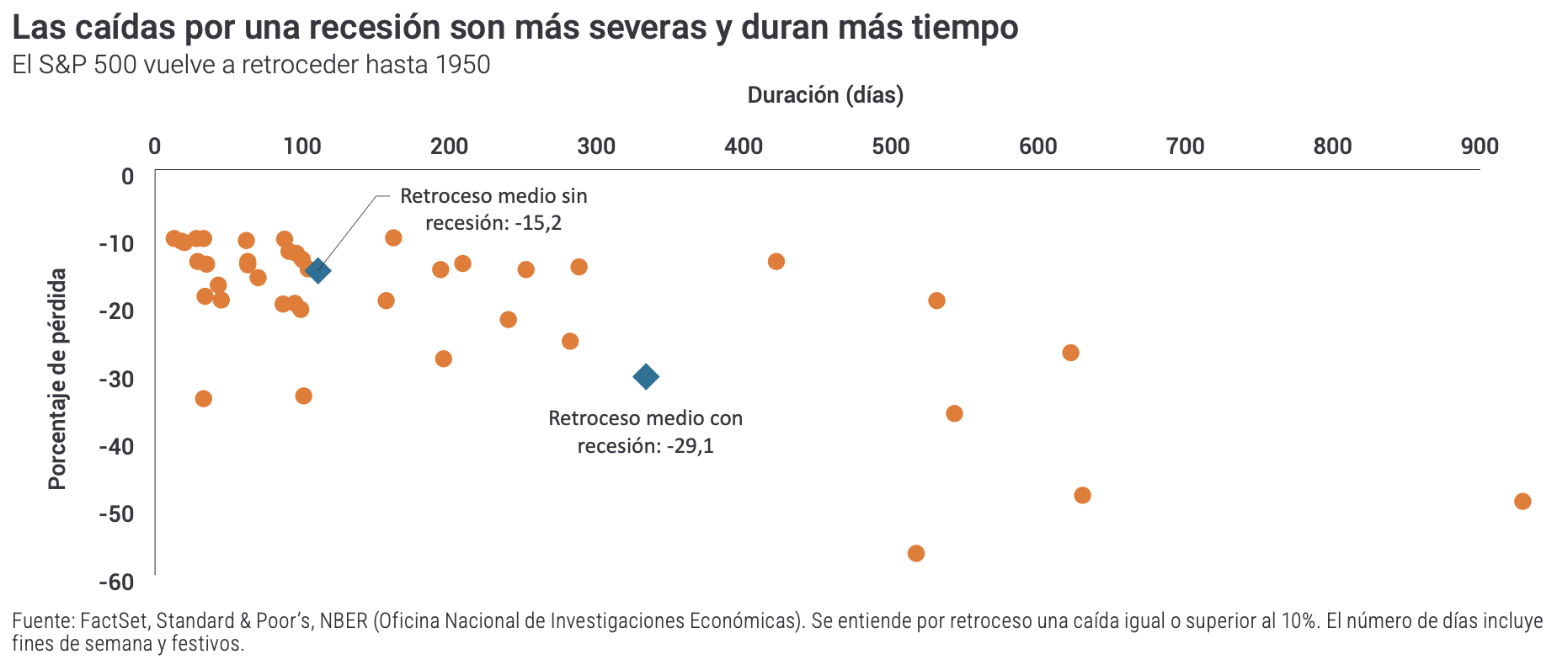

Cuando se producen recesiones, los perjuicios son más drásticos. Las recesiones agravan tanto la intensidad como la duración de las caídas del mercado; de ahí que se preste tanta atención a predecir cuándo podría ocurrir una.

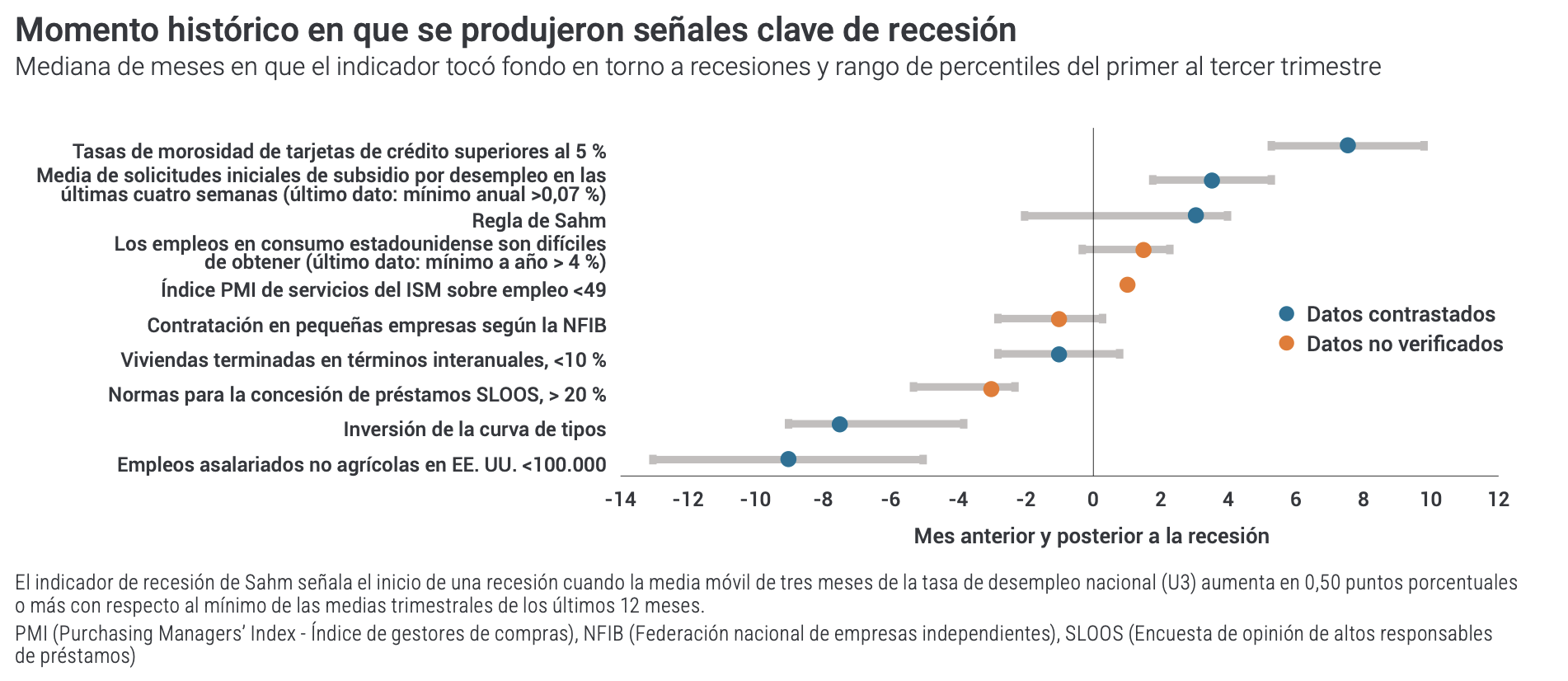

Aunque predecir las recesiones es sumamente difícil, es necesario conocer el trasfondo económico para comprender los episodios de volatilidad a medida que surgen. El equipo Multiactivos Global de Janus Henderson supervisa una amplia variedad de indicadores macroeconómicos centrales que, históricamente, han anunciado puntos de inflexión en la economía. Entre ellos destacan indicadores de confianza, actividad económica y condiciones del mercado que captan las tendencias en la salud de los consumidores y las empresas, la situación financiera y el mercado laboral.

El siguiente gráfico destaca los 10 indicadores que consideramos más importantes, junto con los niveles que normalmente han alcanzado en recesiones anteriores. La incorporación de datos «no verificados» y «contrastados» nos permite obtener una visión global de la economía, tanto en términos de análisis histórico como de las expectativas futuras.

No solo es importante estar atentos a las señales económicas actuales, sino también percatarse de cuándo suelen tocar fondo en relación con el inicio de una recesión. Por ejemplo, aunque tanto la inversión de la curva de tipos como las tasas de morosidad de las tarjetas de crédito pueden dar pistas sobre una posible desaceleración económica, la inversión de la curva de tipos a menudo ha sido un indicador adelantado de la recesión, mientras que las tasas de morosidad han actuado como un indicador rezagado.

Lógicamente, los inversores buscan indicios de recesión en períodos de volatilidad, pero es importante recordar que los mercados no funcionan como la economía, sino que son mecanismos de fijación de precios adelantados, lo que significa que suelen tocar fondo durante recesiones, y no después. Por eso, intentar sincronizar las decisiones de inversión con las caídas del mercado puede suponer que nos perdamos la recuperación.

¿Qué ocurre durante y después de las caídas del mercado?

¿Cómo deberían plantear los inversores estas caídas? Aunque mantener las inversiones durante periodos de volatilidad suele ser la estrategia más inteligente a largo plazo, eso no siempre significa que haya que permanecer inactivos. Gestionar de manera estratégica una caída del mercado puede ayudar a amortiguar el impacto y facilitar que no cambiemos de rumbo. Entender lo que ocurre durante un retroceso del mercado es solo la mitad del concepto; lo que ocurre después puede ser igual de importante.

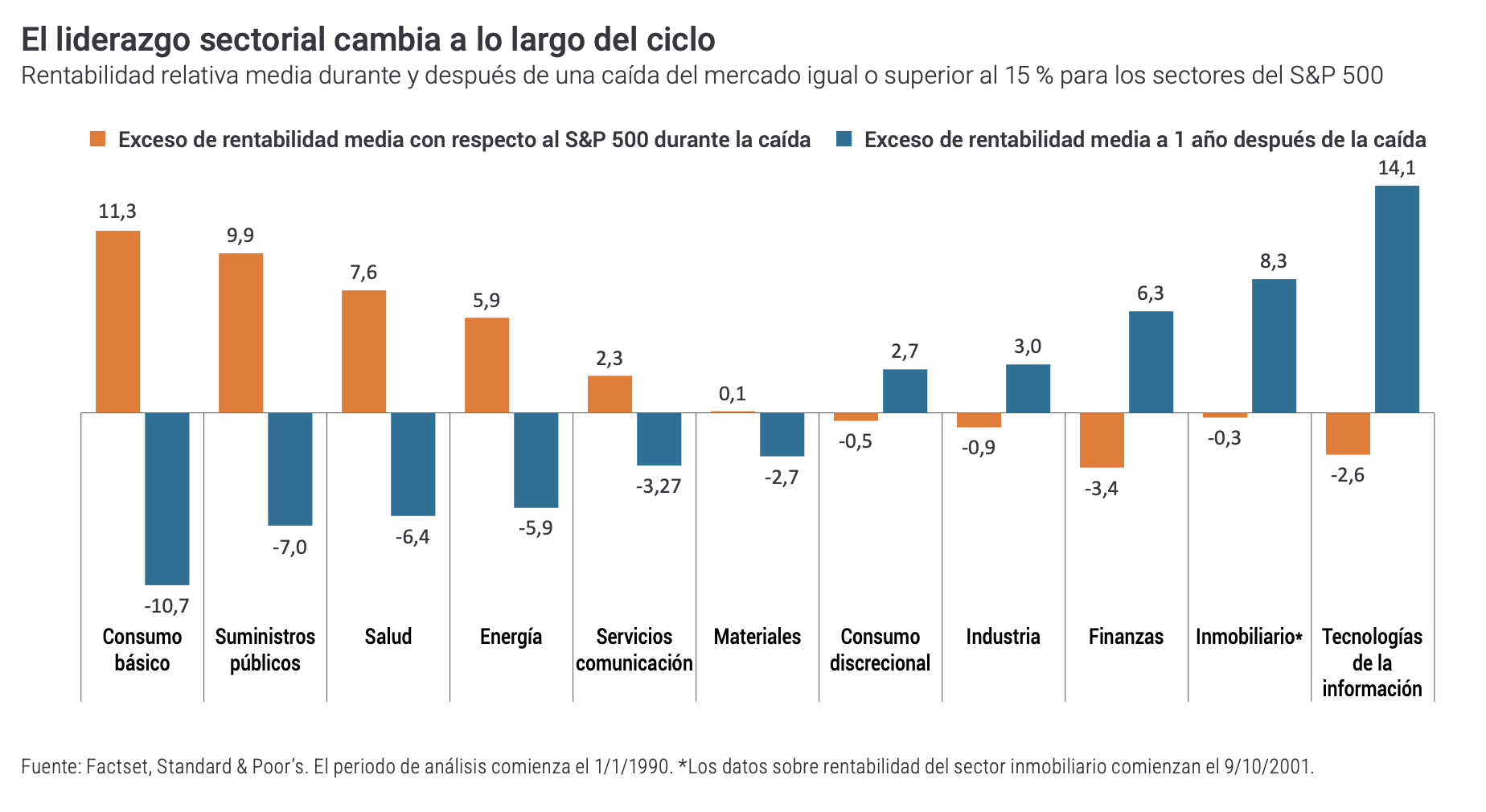

En primer lugar, los inversores deberían plantearse diversificar por sectores de renta variable, ya que los distintos segmentos del mercado reaccionan de forma diferente en las distintas fases del ciclo. Los sectores defensivos, como el sector salud, consumo básico y suministros públicos, han sido históricamente los que mejor han aguantado las correcciones, ya que ofrecen estabilidad cuando los mercados se tensionan. No obstante, cuando la situación se revierte, el liderazgo tiende a cambiar. Los sectores más cíclicos, como el financiero, el inmobiliario y el tecnológico, suelen impulsar la remontada, al beneficiarse de la mejora de la confianza y del impulso económico.

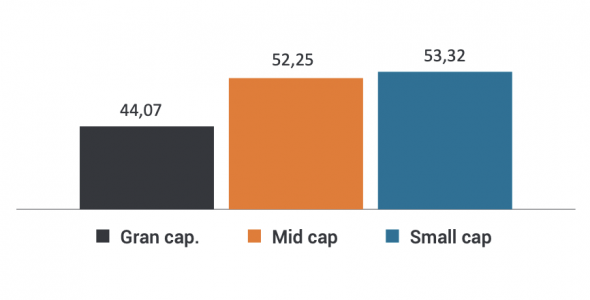

Las empresas de pequeña y mediana capitalización resurgen como líderes tras las caídas

Otro factor que debemos examinar es la capitalización bursátil.

A menudo, los inversores desconfían de las acciones de pequeña y mediana capitalización, ya que suelen ser más volátiles y pueden quedarse rezagadas en las fases de contracción. Esto se debe a que las empresas de menor capitalización, que tienen una mayor exposición al mercado nacional, un acceso más limitado al capital y modelos de negocio más restringidos, suelen estar más directamente vinculadas al ciclo económico. Sin embargo, esa sensibilidad a la economía a menudo las sitúa en una posición que les permite repuntar con más fuerza una vez que comienza la recuperación.

Fuente: Factset: «Grande» = S&P 500, «Mediana» = S&P Mid Cap 400, «Pequeña» = Russell 2000. El periodo de análisis comienza en 1990, año en el que se han producido nueve caídas del mercado del 15 % o más. Los datos sobre mediana capitalización se remontan a 1997 y recogen ocho caídas del mercado

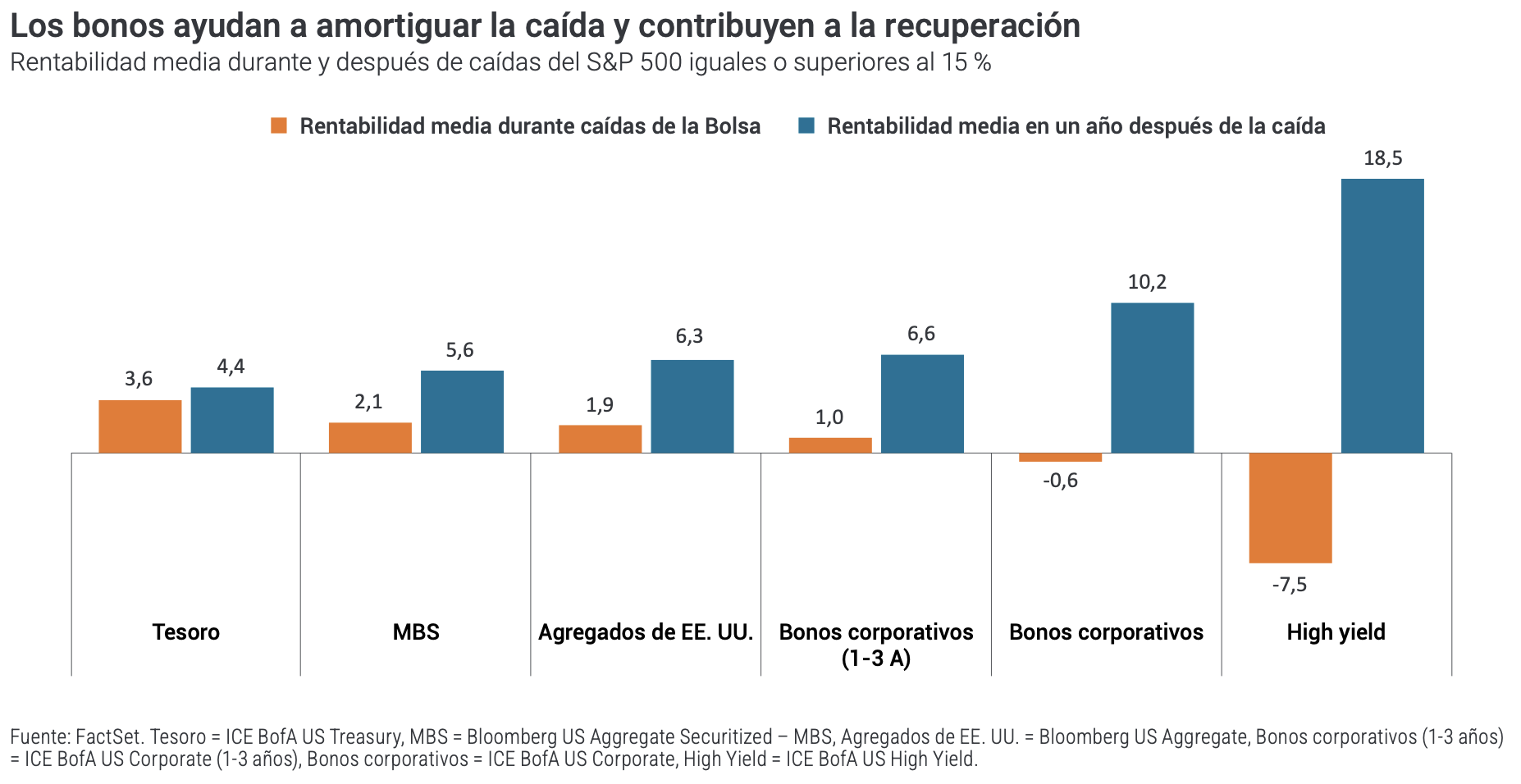

Por último, conviene prestar mucha atención a la renta fija. Los bonos pueden desempeñar un papel clave en una cartera, ya que actúan como contrapeso durante las caídas de las Bolsas y ofrecen una fuente de rentabilidad más estable cuando la volatilidad se dispara. Aunque no son inmunes a las pérdidas, los bonos —especialmente los de mayor calidad crediticia— han resistido históricamente mejor que las acciones durante fases de contracción.

Sin embargo, la diversificación entre activos hacia los bonos no es lo único que debemos tener en cuenta; la diversificación dentro de la renta fija también es importante. Durante las fases de ventas masivas de la bolsa, los bonos del gobierno y los títulos de deuda de mayor calidad suelen ofrecer la mayor protección. Sin embargo, a medida que cambia el ciclo, los segmentos con más riesgo, como el crédito corporativo, suelen marcar la pauta, junto con la renta variable. Gestionar la volatilidad con un marco claro puede mejorar los resultados, pero quizá lo más importante es que puede ayudar a los inversores a permanecer invertidos.

Las ventajas de mantener la inversión

A la postre, lo que determina los resultados de los inversores son los ciclos de ganancias y pérdidas que se producen a lo largo del tiempo. Y cuando examinamos la historia, hay un hecho que resulta evidente: los mercados alcistas duran más y aportan muchas más ganancias de las que detraen los bajistas. El riesgo de sufrir pérdidas durante una contracción es real, pero el riesgo de quedarse fuera de la recuperación es mucho mayor.

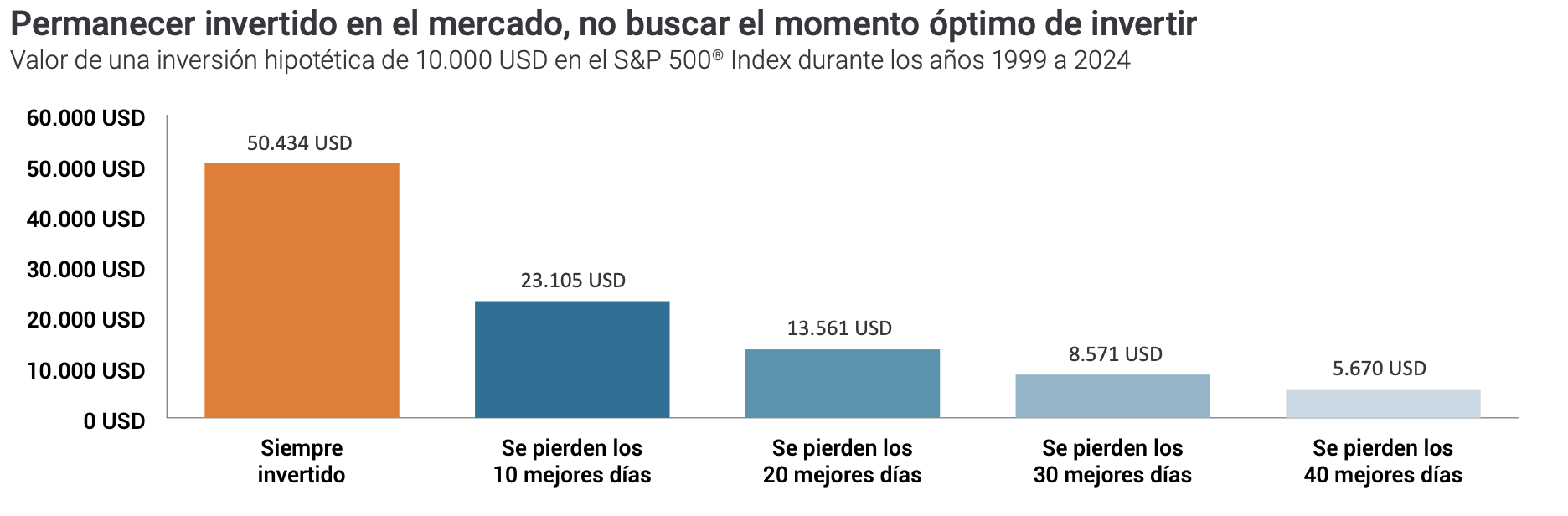

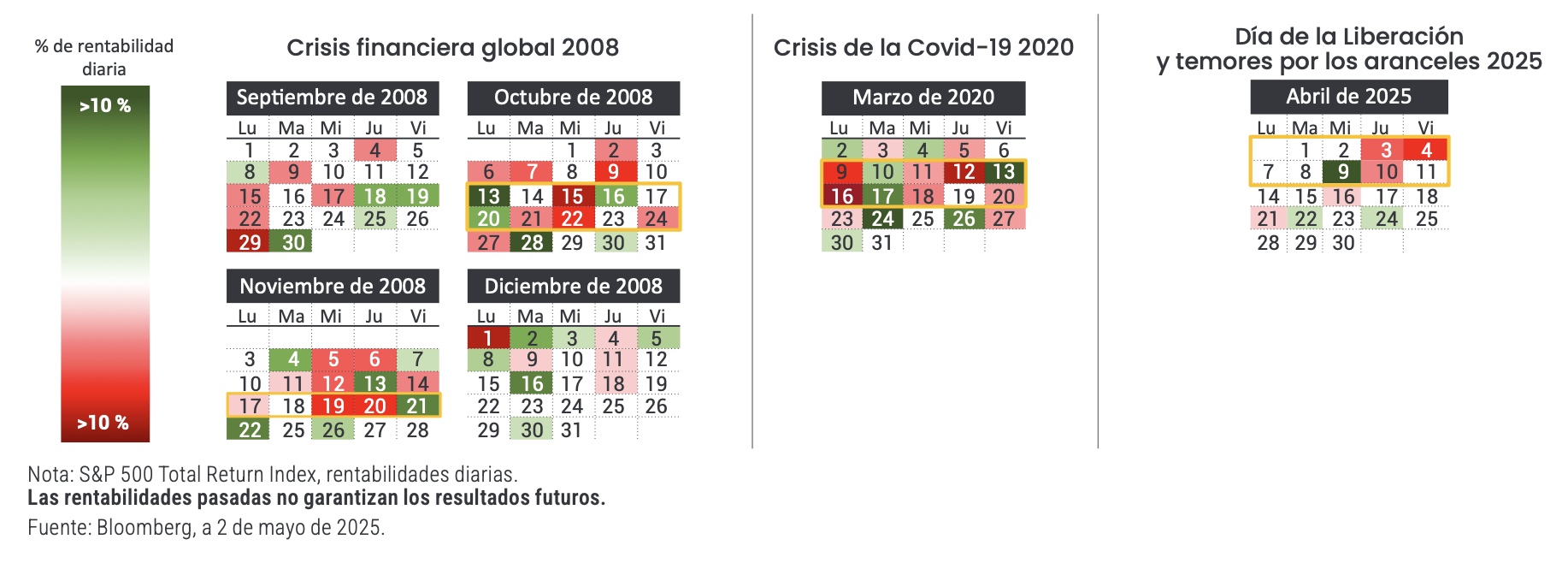

Los ciclos del mercado no solo ponen a prueba las carteras, sino también las emociones. El miedo, la duda, el alivio y el optimismo suelen fluctuar en sincronía con el mercado. Y aunque el trayecto pueda ir mejorando con el tiempo, rara vez está exento de baches.

Aunque las correcciones del mercado pueden ocasionar disgustos en ese momento, perderse los mejores días puede ser muy perjudicial para la rentabilidad a largo plazo. El problema es que esos mejores días suelen llegar justo después de los peores, cuando el miedo se sitúa en niveles máximos y muchos inversores se mantienen al margen. Esto hace que intentar predecir el momento óptimo de invertir (market timing) no solo sea difícil, sino también peligroso.

Nota: las rentabilidades pasadas no garantizan los resultados futuros. La inversión conlleva riesgos, incluida la posible pérdida del capital y la oscilación del valor. El S&P 500® Index refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad del mercado de renta variable general de EE. UU. La rentabilidad del índice no refleja los gastos de gestión de la cartera, ya que un índice no está gestionado ni disponible para la inversión directa. Fuente: FastSet Research Systems, Inc., 1/1/1999 – 31/12/2024. El ejemplo es hipotético y se utiliza únicamente con fines ilustrativos. No representa la rentabilidad de ninguna inversión concreta.

Evita el «sesgo de acción» y cíñete al plan

En 2007 se llevó a cabo un estudio sobre el proceso decisorio de los porteros de fútbol durante los lanzamientos de penaltis. Los resultados indicaron que la probabilidad de detener el balón era mayor cuando el portero se mantenía en el centro (33,3 %) y no cuando saltaba hacia la derecha (12,6 %) o hacia la izquierda (14,2 %).¹ Sin embargo, los porteros se mantuvieron en el centro solo alrededor del 6,3 % de las veces. Este «sesgo de acción» responde al deseo del portero de que se le vea intentando detener el disparo de forma activa, aunque la estrategia más eficaz pudiera ser precisamente no hacer nada.

Este planteamiento psicológico constituye una poderosa analogía para los inversores, especialmente en periodos de volatilidad del mercado. Al igual que los porteros de fútbol durante los penaltis, los inversores podrían sentir el impulso de realizar ajustes frecuentes en sus carteras o reaccionar de inmediato ante las oscilaciones del mercado. Sin embargo, a menudo lo mejor es confiar en la estrategia a largo plazo que se ha trazado cuidadosamente a partir de una investigación y planificación minuciosas.

Ceñirse a un plan financiero bien meditado a veces puede implicar resistirse a la tentación de realizar cambios innecesarios, entendiendo que la inactividad puede ser una decisión estratégica para alcanzar los objetivos de inversión.

Contacta con el equipo de Estrategia y Construcción de Carteras de Janus Henderson para analizar cómo se aplican estas perspectivas a su cartera.

Tribuna de opinión firmada por Matthew Bullock, Head of Portfolio Construction and Strategy, EMEA & APAC y Mario Aguilar De Irmay, CFA, Senior Portfolio Strategist, ambos respectivamente en Janus Henderson Investors.