Patria Investimentos, gestora de activos alternativos latinoamericana con más de 215.000 millones de reales (38.660 millones de dólares) en activos bajo administración, completó la adquisición de cuatro parques eólicos, por un total de 600 MW de capacidad instalada.

Con esta transacción, Essentia Energia, la plataforma de energías renovables de Patria, aumenta su capacidad instalada a 1,7 GW, consolidándose como una de las mayores generadoras independientes de energía renovable de Brasil.

La adquisición, realizada por el Fondo de Infraestructura IV de Patria, implica la compra del 90% de la participación de la empresa ContourGlobal en los parques Asa Branca, Chapada I, Chapada II y Chapada III. La transacción también incluye la adquisición del 90% de la participación minoritaria de Eletrobras en los proyectos Chapada I y Chapada II.Invenergy, empresa estadounidense de generación renovable, mantendrá el 10% restante y será responsable de la operación y mantenimiento de las turbinas.

Frederico Sarmento, director general y líder de Inversiones en el área de Energía de Patria, destacó: “La finalización de esta transacción refuerza la posición de Patria como uno de los mayores inversores en energía de Brasil y demuestra nuestra capacidad para ejecutar transacciones de fusiones y adquisiciones en el sector. Tenemos una trayectoria de 18 años invirtiendo en el segmento de energías renovables, contribuyendo a la transición energética y agregando valor a la sociedad y a nuestros inversores”.

Leonardo Serpa, CEO de Essentia Energia, comentó sobre la importancia estratégica de la adquisición: “Essentia Energia creció a través del desarrollo de proyectos greenfield y adquisiciones de parques operativos. Los parques eólicos que estamos adquiriendo complementan bien nuestra cartera e ilustran nuestro deseo de seguir creciendo. Esta transacción nos posiciona entre las mayores empresas independientes de generación renovable de Brasil”.

Con la incorporación de nuevos parques eólicos, Essentia Energia –fundada en 2019– ahora cuenta con un portafolio diversificado que incluye solares, parques eólicos y pequeñas centrales hidroeléctricas, operando también en la venta de energía en el mercado libre.

Considerando que los fondos de pensiones son las billeteras más grandes del mercado chileno, no sorprende que la aprobación de instrumentos para que las AFP las incorporen a sus carteras es un hito relevante para el desarrollo de las clases de activos en el país. En esa misma línea, desde la Bolsa de Santiago anticipan que la autorización para invertir en acciones del mercado ScaleX impulse ese mundo, incluyendo más fondos especializados.

Además de ampliar los límites de inversión en activos alternativos, los reguladores del país andino agrandaron el espectro de instrumentos. Entre las nuevas alternativas está ScaleX, un mercado bursátil –llamado Santiago Venture Exchange– alojado dentro de la Bolsa de Santiago enfocado en startups. Esto les permite a las firmas más jóvenes acceder al mercado de capitales con un proceso menos exigente y apoyados por un auspiciador.

Para Jaime Herrera, líder de ScaleX, esto marca un “hito relevante” y “abre nuevas oportunidades” para la industria en el país andino, ya que permitirá diversificar las carteras de los fondos de pensiones.

“Los gestores de fondos pueden ahora invertir en un conjunto más amplio de activos, incluyendo startups con alto potencial de crecimiento. Esto no solo mejora las oportunidades para los inversionistas, sino que también impulsa la creación de fondos especializados en la financiación de empresas emergentes”, indica el ejecutivo.

Es más, el profesional ve que este mercado puede catalizar “aún más” el creciente interés por los activos alternativos que se ha registrado en la industria local. “Al ofrecer una plataforma regulada, pero más flexible y accesible para la inversión en startups y PYMEs, este mercado puede atraer una mayor cantidad de capital hacia activos alternativos”, comenta.

Específicamente, Herrera destaca que “ScaleX tiene el potencial de impulsar significativamente el venture capital y el private equity en Chile”.

Alcance andino

ScaleX es una iniciativa relevante de la Bolsa de Santiago, empresa que está en proceso de integración con la Bolsa de Valores Lima y la Bolsa de Valores de Colombia. Así, las tres quedan operando bajo el mismo holding, llamado nuam exchange.

Por lo mismo, Herrera asegura que la apertura de este mercado a las AFP abre oportunidades para gestores peruanos y colombianos también. “Esta integración facilita el acceso a un único mercado más grande y diversificado, permitiendo a los gestores de fondos invertir en una gama más amplia de empresas emergentes y proyectos innovadores en toda la región”, señala.

Además, acota, ScaleX puede atraer inversiones transfronterizas, promoviendo el crecimiento económico regional. A partir de octubre de 2023, gracias a un cambio en la reglamentación, es posible queempresas extranjeras puedan acceder a esta plataforma, mientras que los inversionistas calificados, tanto locales como internacionales, pueden participar de este mercado.

“En este sentido, el que las AFP en Chile ahora puedan invertir a través de ScaleX otorga una señal de confianza hacia el trabajo que estamos haciendo y nos desafía a atraer más participantes que permitan generar liquidez y profundidad al primer mercado alternativo de Latinoamérica”, explica.

Mercado de startups

Más allá de la industria de fondos, la expectativa es que el impulso que se proyecta –a raíz del masivo stock de capital de los fondos de pensiones– para este mercado alternativo canalice recursos a startups y empresas emergentes, mejorando la liquidez y la confianza en este segmento.

“Se trata de un hito relevante, ya que con esto esperamos atraer a más inversionistas institucionales, otorgando un respaldo financiero significativo a las empresas en crecimiento, fomentando un ecosistema de innovación y desarrollo económico”, comenta Herrera.

El potenciamiento de este mercado llega en un momento en que no se ha registrado una IPO en la bolsa chilena en cinco años, por distintos factores económicos que han hecho menos atractivo el mercado bursátil como un espacio para buscar capital.

En este contexto, Herrera destaca que “ScaleX se ha posicionado como un mecanismo efectivo para reactivar el mercado de valores a través la participación de scaleups y empresas emergentes que son una importante fuente de crecimiento y desarrollo para el país”.

En ese sentido, en la firma ven a este mercado –que, enfatizan, es altamente regulado y transparente– como una “alternativa relevante” para quieren buscan financiamiento. Esto lo hace, según el líder de la iniciativa, “un ecosistema más atractivo para atraer, no solo capital, sino que visibilidad, innovación y oportunidades de desarrollo a nivel país”.

La innovación tecnológica y la aparición de nuevos agentes han permitido que la banca abierta evolucione hacia un nuevo mercado, con nuevas oportunidades, pero también con nuevos desafíos. Uno de estos, según indicó la consultora especializada Accenture, a través de un comunicado, son las finanzas abiertas u open banking.

Según estudios de la firma, el principal uso actual de las finanzas abiertas es la gestión de finanzas personales, con un 29%. Por su parte, el 17% las utiliza para evaluar ingresos y asequibilidad a través de la comprobación de créditos y la toma de decisiones y el 9% las emplea para realizar pagos y recargas de cuentas.

En ese sentido, y según sus informes, las fintech han sido los actores dominantes en esta primera fase de desarrollo de las finanzas abiertas, debido a que son más ágiles que las grandes empresas e instituciones. Además, cuentan con un nivel menor de regulación en algunas regiones – lo que les otorga más libertad para experimentar e innovar–, menor aversión al riesgo y la ausencia de infraestructura heredadas que dificultan APIs abiertas y el intercambio de datos.

Esta agilidad les facilita crear y mejorar ofertas rápidamente, destacan desde Accenture.

Desde que las finanzas abiertas se han consolidado y han atraído una mayor base de clientes, los bancos se sienten más cómodos con su posible papel en el mercado, agregaron. Estas firmas más tradicionales están comenzando a integrarse más activamente en el ecosistema. Tienen oportunidades de colaborar con las fintech y grandes tecnologías para ofrecer servicios integrados y personalizados y deberán invertir en tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático para agregar valor significativo a sus ofertas.

Algunos ya han tomado acción, como es el caso de instituciones como DBS en Asia, BBVA en Europa y Citigroup en Norteamérica, desempeñando un papel más importante en el ecosistema, recalcaron.

«A medida que pasamos de open banking a open finance y open data, estamos viendo un movimiento desde un entorno impulsado por la regulación hacia un entorno impulsado por el mercado y las oportunidades», dice Ignacio Vargas, director ejecutivo de Accenture Chile, en la nota de prensa.

Para convertirse en actores importantes, los bancos deberán crecer más allá de las API de banca abierta, que fueron su punto de entrada a este ecosistema en rápida evolución. El crecimiento futuro estará abierto a los bancos que inviertan en gestión avanzada de datos y dominen el uso de la inteligencia artificial y el aprendizaje automático para optimizar el uso de los datos, comentan desde la firma.

Las empresas tecnológicas

La mayor parte del debate sobre el futuro de las finanzas abiertas ha girado en torno a las posiciones comparativas de las fintech y los bancos, pero hay otros actores que podrían agitar el panorama para ambos.

Recientemente se ha observado que algunas de las grandes empresas de tecnología han entrado al mercado. Este es el caso de Apple, que productos que antes eran competencia del sector bancario. De forma paralela, las superapps han ganado terreno para convertirse en líderes de las finanzas abiertas.

Esto se explica principalmente por el hecho de que se han difuminado las fronteras entre sectores. Ya no existe una separación clara entre las grandes compañías tecnológicas, las entidades financieras (tradicionales o digitales), las empresas de telecomunicaciones y otros proveedores de servicios, aseguró la consultora especializada.

Tras un comienzo cauteloso, las finanzas abiertas parecen estar listas para crecer rápidamente, al menos en los mercados en los que cuentan con el apoyo del gobierno o en los que las fuerzas del mercado están empujando a los proveedores a participar en el ecosistema.

Scalable Capital, plataforma digital de inversión en Europa, lanza una nueva colaboración con Amundi, uno de los principales proveedores europeos de ETFs UCITS. Esta alianza permitirá a los clientes de Scalable Capital un acceso más sencillo a los ETFs de Amundi en condiciones favorables.

«Con más de 1.900 ETFs como planes de ahorro o inversiones puntuales, Scalable Capital cuenta una de las principales ofertas de ETFs. Amundi es el proveedor europeo líder de ETF UCITS y un socio de confianza en gestión indexada, reconocido por su capacidad de innovación y su competitividad. Los clientes de Scalable Capital se benefician de la amplia oferta de más de 300 ETFs de Amundi, que abarcan todas las principales clases de activos, zonas geográficas y una amplia gama de enfoques climáticos y temáticos», explican en un comunicado.

Gracias a la contribución de los expertos de Amundi sobre temas relacionados con los ETFs a nivel europeo, incluyendo vídeos, artículos de blogs o newsletters, los inversores particulares cuentan con apoyo para poder dar forma a sus inversiones.

Adrian Amorin, Country Manager en España de Scalable Capital, destaca que “compartimos con Amundi la visión de impulsar la inversión a largo plazo en ETFs con nuevos productos y comisiones reducidas. Nuestra cooperación no solo se basa en los ETFs en sí mismos, sino también en la experiencia de Amundi, una de las principales firmas de gestión de activos a nivel global, que estamos muy satisfechos de poder compartir con nuestros clientes”.

Según Gaetan Delculée, director global de Distribución Digital y de Ventas de ETF en Amund, “estamos encantados de poder trabajar con Scalable Capital, poniendo nuestro conocimiento al servicio de sus clientes y facilitando el acceso a nuestra oferta de ETFs. Las plataformas digitales como Scalable Capital representan una parte significativa del crecimiento en el negocio de ETFs. Esta alianza demuestra nuestro compromiso de proveer a los inversores con soluciones que respondan a sus expectativas y refleja nuestra dedicación de dar a todo tipo de inversores acceso a los ETFs”.

Sin sorpresas, una encuesta interna de Funds Society confirma que, a la hora de elegir activos, nuestros lectores en las Américas son mayoritariamente compradores de fondos mutuos, aunque los ETFs y otros “assets” como los Direct Securities, los fondos alternativos semi-líquidos y los Real Asset tienen su lugar en las carteras.

El sondeo se realizó entre los lectores de Estados Unidos (esencialmente el mercado US Offshore) y los de varios países de Latinoamérica (Chile, Uruguay, Argentina, Brasil, México, Perú, Colombia, Panamá y El Caribe, especialmente).

El 91,3% de las personas que respondieron a la encuesta tienen fondos mutuos en sus carteras, mientras que el 82% tiene ETFs.

Activos como los Direct Securities tienen fuerte presencia entre los activos de inversión de nuestros lectores, con un 70,6% de aquellos que respondieron a nuestro sondeo interno.

El capítulo de los activos alternativos es especialmente relevante en el contexto actual: el 63,6% de los encuestados han invertido en fondos alternativos semi-líquidos, pero esta cifra baja al 58% cuando hablamos de Real Assets.

En resumen, los lectores de Funds Society son una fiel representación del cliente latinoamericano, tanto onshore como offshore, que confían en los fondos mutuos como vehículo para generar valor, los complementan cada vez más con estrategias pasivas y ven todavía con algo de distancia el auge (mundial) de los activos alternativos.

Visiones desde la industria financiera

Varios selectores de fondos y profesionales de la industria confirmaron la tendencia de los portafolios de las Américas a tener fondos complementados por ETFs, mientras se mira cada vez más a los activos privados.

A partir de las carteras que han analizado a lo largo de la primera mitad del año, desde Natixis concluyen que los fondos mutuos continúan siendo el bloque principal de las carteras latinoamericanas, con una asignación promedio del 83,7% frente al 6,3% en ETFs. Además, resaltan que, aunque todas las carteras estudiadas hacen uso de fondos mutuos, solo el 35% invierten en ETFs.

En cuanto a la inversión en directo, observan que, en el actual entorno, los asesores financieros confían en la gestión profesional para aportar su experiencia y conocimientos a los desafíos que implica la selección de bonos o acciones individuales. Es por esto por lo que la inversión directa en bonos y acciones representa menos del 8% y del 4% de la asignación en renta fija y renta variable, respectivamente. Además, en ambas clases de activo se aprecia una fuerte preferencia por la gestión activa, con asignaciones de más del 80% a fondos mutuos.

Asimismo, también coinciden en que los fondos alternativos tienen su lugar en las carteras, ya que casi un tercio de los asesores recurrieron a estrategias alternativas para gestionar el riesgo y añadir nuevas fuentes de retornos a sus carteras. Aunque actualmente encuentran que el enfoque permanece sobre las estrategias liquidas y hedge funds, los fondos semi-liquidos y de Private Assets cada vez figuran más en las carteras de la región.

Así, Carla Sierra, jefa de inversiones de Aiva, señala que coinciden con los lectores de Funds Society en «seleccionar cuidadosamente fondos de inversión como una de las principales herramientas para nuestras carteras, complementándolos con ETFs cuando tiene sentido según las condiciones del mercado. Además, hemos comenzando a explorar productos alternativos semi líquidos para aprovechar ineficiencias de mercado mediante activos y estrategias no tradicionales. Estos productos están ganando relevancia y están siendo cada vez más accesibles para inversores minoristas a través de distintas gestoras. Creemos que es crucial comenzar a incorporarlos en las carteras pero a la vez educar y asegurar la comprensión adecuada de estos productos, ya que no son adecuados para todos los clientes. Nuestra estrategia busca adaptarse continuamente para integrar estas opciones, manteniendo un enfoque prudente y consciente de los riesgos involucrados».

Desde BECON, firma distribuidora de fondos de terceros, Florencio Mas señala que no se muestra sorprendido por la fuerte adopción de los fondos mutuos por parte de los lectores de Funds Society porque es un segmento que está en aumento: «Los fondos mutuos han crecido mucho, los ETFs algo menos menos, a diferencia de Estados Unidos, diría que en la región el mercado está todavía algo verde».

Por otro lado, Florencio Mas constata que la adopción «de alternativos líquidos y semi líquidos es algo que viene creciendo mucho. Cada vez hay más asset managers de activos privados que llegan a la región y están ofreciendo sus productos con estructuras mucho más amigables para los inversores. En vez de tener capital calls se pueden comprar poniendo la orden de una sola vez, sin llenar documentos de suscripción, con ciertas ventanas de liquidez, pudiendo salir de manera mensual o de manera trimestral y obviamente con mínimos de inversión mucho más accesibles. En nuestro caso, de la mano de Barings y Neuberger Berman, vemos una demanda muy fuerte».

Según Paulina Espósito, Partner, Head of Sales Latin America TIGRIS INVESTMENT, «la región ha venido migrando bastante a la idea de invertir en Fondos de inversión. Los clientes en sus inicios elegían bonos o acciones individuales por la confianza que un papel individual les generaba, pero luego, al comenzar a entender el producto, entendieron también las ventajas.

Ese entendimiento parte de la base de la comunicación que permite la educación y el estar informado. El gran trabajo de revistas como funds society, la cercanía de las familias de fondos con los asesores, la comunicación permanente ha llevado a que esto se represente en números».

«Hoy, con todo lo vivido en estos años post pandemia, muchos asesores han reformulado su modelo de inversión entendiendo que la elección de un fondo implica no solo analizar números sino procesos, ya que los resultados se ven con el largo plazo, y debe tener la capacidad de manejar la volatilidad. Respecto a los activos alternativos, en la región se está en ese proceso educativo no ya del asesor sino del cliente. Animarse a un producto que funciona distinto. Entiendo que el camino natural para los clientes es optar en un principo por los alternativos líquidos para luego animarse con los ilíquidos, y como siempre definir que porcentaje de nuestras inversiones se destinarían a este tipo de estrategias, e ir siempre rebalanceando carteras para lograr los resultados», añade Paulina Espósito.

Sin duda la proxima elección presidencial en Estados Unidos es el evento que más acaparará la atención global conforme pasen las semanas, su relevancia es ampliamente conocida y de su resultado dependen muchos factores económicos y relacionados con el mundo de las inversiones.

Bjoern Jesch, Global Chief Investment Officer en DWS expuso ante clientes y gestores de fondos en la Ciudad de México algunos de los puntos de vista sobre dicho evento de la empresa de capital inversión con sede en Fráncfort Alemania, que cotiza en el SDAX y gestiona activos por valor de 928 mil millones de euros (996.028 millones de dólares).

Tres escenarios base:

De acuerdo con Bjoern Jesch, existen tres escenarios base para el resultado de la elección presidencial en noviembre próximo, aunque como sabemos todo puede suceder en un contexto elecgtoral global en el que se han dado grandes sorpresas en diferentes partes del mundo, los escenarios base son los siguientes:

Gobierno dividido: en este escenario lo más probable es que los demócratas retengan la Casa Blanca, es decir que el presidente Biden logre la reelección, con los demócratas asegurando la cámara pero perdiendo el senado. Este panorama conduciría a una formulación de políticas de limitado alcance con pocos cambios de política públicas.

Victoria demócrata: en este escenario se registraría un control mayoritario muy estrecho en ambas

Cámaras por parte de los democratas, no tan diferentes de un gobierno dividido. Esperamos que las mayorías demócratas sean de corta duración, una breve ventana de control legislativo hasta las elecciones intermedias de 2026.

Victoria republicana: hasta hoy resulta difícil imaginar un resultado electoral de tal magnitud, aunque no se descarta. Las mayorías ajustadas en el Congreso de cualquier manera fracturarían la convivencia incluso entre los propios republicanos.

A partir de estos escenarios, también los expertos de DWS elaboraron algunas expectativas sobre lo que haría cada una de las dos corrientes en caso de ganar, con algunos factores de la economía estadounidense, lo que desde luego puede tener repercusión global.

Por ejemplo, en el caso de que los demócratas logren retener la Casa Blanca y además el control de las Cámaras o cuando menos cierto margen de maniobra, habría algunos cambios como por ejemplo en las políticas internas se incentivará la relocalización y la creación de empleo; llegará el fin de los recortes de impuestos de la era Trump y habrá un posible aumento de los impuestos corporativos.

En lo relacionado con la política fiscal se espera más gasto gubernamental, impuestos más altos para mitigar el efecto y un déficit fiscal ligeramente mejorado.

En el ámbito comercial, en caso de una victoria demócrata Estados Unidos no daría un paso atrás en su política de enfrentamiento con China, continuará el proteccionismo estadounidense, prácticamente las políticas permanecerán sin cambios.

En la geopolítica, China y Rusia serán los factores de cautela aunque se pretende reducir las tensiones geopolíticas y fomentar la cooperación internacional.

Una victoria republicana, con el regreso de Donald Trump a la presidencia del país, traería consigo algunos escenarios como los siguientes:

En política doméstica habría una relocalización más agresiva (tarifas), un control más estricto de la inmigración y se harían permanentes los recortes de impuestos de 2017.

En política fiscal habría un crecimiento del gasto más lento, pero mayores costos por los recortes de impuestos y más presión inflacionaria en el corto plazo.

Una victoria republicana provocaría en el comercio de Estados Unidos un enfoque más proteccionista, propuestas de arancel del 60% a las importaciones chinas y una Europa orientada a las exportaciones se verá más afectada en su comercio con la primera potencia global.

En el aspecto geopolítico regresará el mantra “Estados Unidos primero”, habría más incertidumbre sobre el apoyo a Ucrania y una creciente fricción con los aliados, ante la personalidad del nuevo inquilino de la Casa Blanca en dicho escenario, ampliamente conocido.

Santander Brasil anunció que los clientes de altos ingresos tendrán la oportunidad de invertir en el exterior. Anteriormente restringido a la banca privada, el servicio ahora está disponible para consumidores con más de 100.000 dólares para inversión, permitiéndoles abrir cuentas en Estados Unidos y diversificar activos con productos adecuados al perfil de riesgo de cada cliente.

El banco ofrecerá siete fondos de inversión que incluyen renta fija, renta variable y multimercados, atendiendo a perfiles que van desde los conservadores hasta los audaces, según informaron a través de un comunicado. Uno de los principales atractivos es la tributación sólo al momento de rescatar los fondos, evitando las «come-quotes» (impuesto a la renta semestral) y la exención del impuesto a la herencia norteamericano, que puede llegar al 40% sobre los ingresos en el país.

Estructura internacional

A través de Banca Privada Internacional (BPI), la estructura de banca de inversión de Santander en Miami con más de 40 años de presencia en Estados Unidos, los clientes brasileños tendrán atención personalizada en portugués, costo cero para abrir y mantener cuentas en Estados Unidos, además de acceso a AmEx, con tarjetas de crédito y otros productos y servicios globales.

Con el reciente cambio en la tributación de las inversiones en el exterior, el banco pretende democratizar el acceso de una manera más sencilla y que se adapte al perfil de riesgo de cada cliente, apoyándose en la solidez de un banco global.

“El principal objetivo de esta oferta, que llamamos Riqueza Digital, era simplificar la vida de los clientes que quieren invertir fuera de Brasil”, dijo al respecto Alessandro Chagas, director de Inversiones de Santander Brasil.

Digital Wealth forma parte de un proyecto de inversión que incluye la ampliación del portafolio de productos, una nueva experiencia digital y la creación de un asesoramiento de inversión diferenciado. En los últimos dos años, Santander lanzó casi 50 fondos de inversión, modernizó su aplicación de inversión e introdujo la estrategia AAA, que contrató a más de 1.600 asesores con un modelo de retribución diferenciado.

Tras analizar las perspectivas que las gestoras tienen para la segunda mitad del año, toca preguntarles cuál es el asset allocation por el que se decantan. Partimos de un contexto de mercado que sigue expectante a que los bancos centrales recorten los tipos de interés, en especial al Fed. El hecho de que hayan rebajado las expectativas del mercado y los inversores en este sentido ha generado bastante dispersión a la hora de identificar qué activos no pueden faltar de aquí a diciembre.

En opinión de Dan Scott, responsable de multiactivos en Vontobel, el segundo semestre del año presenta algunos aspectos positivos: la resistencia del consumidor estadounidense, el estímulo fiscal de China y la incipiente recuperación de la eurozona contribuyen a una expansión económica moderada, pero constante, que probablemente se prolongue hasta finales de 2024.

“Sin embargo, estas perspectivas positivas no están exentas de riesgos. Una de las principales preocupaciones que tenemos es si los tipos de interés se mantienen demasiado altos durante demasiado tiempo, lo que acabará provocando alguna ruptura. En Estados Unidos ya se observa un aumento de la morosidad en las tarjetas de crédito y los préstamos para la compra de automóviles. El continuo aumento de las provisiones para préstamos morosos relacionados con el sector inmobiliario comercial estadounidense también es un claro indicador de que están apareciendo poco a poco grietas que requerirán una respuesta política”, advierte Scott.

Renta fija

Este momento de espera respecto a los bancos centrales hace que una de las asignaciones más complejas de hacer sea en la renta fija, donde las duraciones y los vencimientos se han convertido en herramientas clave para los inversores.En este sentido, Kevin Thozet, miembro del Comité de Inversiones de Carmignac, destaca que en deuda pública, se favorecen los vencimientos hasta dos años. “Los tipos a más largo plazo podrían rendir menos, dada la trayectoria optimista de desinflación y el aumento de la deuda pública en un momento en que las autoridades monetarias tratan de hacer recortes seguros y reducir sus balances. En los mercados de crédito, las primas no están lejos de los mínimos anteriores o históricos”, afirma Thozet.

Según el experto de Carmignac, históricamente, la combinación de bajos rendimientos de los bonos y bajos diferenciales de crédito ha sido desventajosa para la clase de activos, pero el actual entorno de mayor rendimiento significa que los diferenciales de crédito actúan como un impulso para las rentabilidades de los inversores y un colchón para la volatilidad.

“Los inversores en renta fija se mostraron demasiado exuberantes sobre los recortes de tipos a principios de año, pero ahora que los mercados no prevén agresivamente los recortes, los rendimientos de la renta fija son más atractivos», afirma Vince Gonzales, gestor de cartera de Short-Term Bond Fund of America® de Capital Group. En su opinión, los bonos siguen siendo fundamentales a medida que el crecimiento económico se ralentiza y pueden proporcionar un fuerte contrapeso a la volatilidad de los mercados bursátiles.

Además, Gonzales añade que “dado el reciente estrechamiento de los diferenciales de los bonos corporativos, estamos viendo mejores oportunidades en sectores de mayor calidad con rendimientos atractivos, como el crédito titulizado y los valores respaldados por hipotecas de agencias (MBS)». Según su visión, los bonos hipotecarios con cupones más altos son especialmente atractivos. “Es poco probable que estos bonos se refinancien antes de su vencimiento, dados los tipos hipotecarios vigentes de aproximadamente el 7%”, matiza.

Por su parte, Jim Cielinski, director Global de Renta Fija de Janus Henderson, reconoce que el mercado de renta fija es actualmente muy diferente a hace unos años: “Los rendimientos están en niveles que suelen pagar muy por encima de la inflación y ofrecen la perspectiva de ganancias de capital si los tipos bajan. Quienes busquen rendimientos atractivos, pueden empezar por aquí. Vemos sólidas perspectivas tanto de ingresos saludables como de cierta revalorización adicional del capital en los próximos seis meses”.

Según su postura, prefieren los mercados europeos a los estadounidenses, ya que consideran que la economía europea, relativamente más débil, ofrece más visibilidad de una trayectoria de tipos más bajos. “Con un telón de fondo económico de crecimiento resistente, aunque moderado, en EE.UU., una reactivación de la economía europea y menos pesimismo sobre las perspectivas económicas de China, existe la posibilidad de que los diferenciales de crédito se estrechen. Entre los sectores corporativos, seguimos prefiriendo las empresas con buenos ratios de cobertura de intereses y un fuerte flujo de caja, y vemos oportunidades de valor en algunas de las áreas que han estado en desventaja, como las bolsas inmobiliarias”, afirma Cielinski.

Además, el experto reconoce que los diferenciales de crédito en conjunto están cerca de sus niveles históricos, lo que considera que deja poco margen en caso de que las perspectivas empresariales empeoren. “Teniendo esto en cuenta, vemos valor en la diversificación, especialmente hacia la deuda titulizada, como los valores respaldados por hipotecas, los valores respaldados por activos y las obligaciones de préstamos garantizados. En este caso, las ideas erróneas sobre estas clases de activos, combinadas con la resaca de la volatilidad de los tipos, han hecho que los diferenciales y los rendimientos ofrecidos parezcan atractivos. Los rendimientos de los sectores titulizados son más atractivos en términos históricos, y es más probable que no se vean afectados por una desaceleración más severa”, concluye.

No olvidar la renta variable

Desde Wellington Management defiende que su postura es seguir sobreponderando la renta variable. “La economía mundial crece de forma sostenida y el riesgo de recesión se ha desvanecido, con un fuerte y continuo crecimiento económico estadounidense y un impulso del crecimiento mundial cada vez mayor. Aunque las presiones desinflacionistas se han estancado en los últimos meses, especialmente en EE.UU., seguimos opinando que los tipos han tocado techo en este ciclo y esperamos una relajación de la política monetaria en los próximos 12 meses”, explican desde el equipo de estrategia de multiactivos de Wellington Management.

En consecuencia, añade, esto hace que prefieran Estados Unidos y Japón a Europa y los mercados emergentes. “Consideramos al primero como nuestro principal mercado desarrollado debido al contexto macroeconómico y a nuestra confianza en el potencial de la IA para seguir apuntalando el crecimiento de los beneficios. Tenemos una visión moderadamente sobreponderada sobre Japón y seguimos siendo escépticos respecto a una mejora material en China, teniendo en cuenta los problemas inmobiliarios y de confianza de los consumidores”, añaden.

“Las condiciones parecen propicias para que la renta variable estadounidense y japonesa prolonguen su buena racha. El crecimiento sólido y los saludables beneficios de la primera, sumados a los motores estructurales y las reformas empresariales de la segunda, justifican en parte el aumento de las valoraciones en estas regiones, pero no todo; así, sobre todo en EE.UU., estamos yendo más allá de las áreas más calientes del mercado para descubrir oportunidades. Los valores de mediana capitalización ofrecen un sólido potencial de crecimiento a largo plazo a precios razonables y también deberían soportar los tipos más altos”, añade Henk-Jan Rikkerink, responsable global de Soluciones y Multiactivos de Fidelity International.

Por su parte abrdn también ha aumentado su convicción en la renta variable de los mercados desarrollados, que se beneficiará de los recortes de tipos de interés y de la solidez de los fundamentales empresariales. “El mercado de renta variable japonés sigue siendo especialmente interesante, ya que sus empresas se centran cada vez más en la rentabilidad para el accionista gracias a un cambio de cultura en materia de recompras y gobierno corporativo en general. El mercado japonés tiene exposición a una variedad de compañías bien posicionadas para beneficiarse de la demanda tanto de inteligencia artificial como de la transición ecológica. También consideramos interesante la renta variable europea y británica, dada la recuperación de la actividad, las valoraciones y (al menos en el caso del Reino Unido) el posible retorno a un entorno político más estable”, destaca Peter Branner, Chief Investments Officer de abrdn.

Por otro lado, Branner considera que las valoraciones de la renta variable china parecen atractivas, pero se enfrentan a los problemas del mercado inmobiliario del país. “El mercado indio debería beneficiarse del fuerte crecimiento y de las reformas estructurales, pero la reducida mayoría de gobierno de Narendra Modi puede limitar el alcance de la agenda de reformas del país y las valoraciones ya descuentan muchas buenas noticias”, añade el CIO de abrdn.

Alternativos y divisas

Por último, Branner reconoce que han mejorado su opinión sobre el segmento de los alternativos, tras dos años infraponderados. “Los recortes de tipos, la oferta limitada y el fuerte crecimiento de los alquileres significan que el ajuste de las valoraciones se ha completado en gran medida. Los factores estructurales favorecen al sector residencial, los centros de datos y la logística”, destaca.

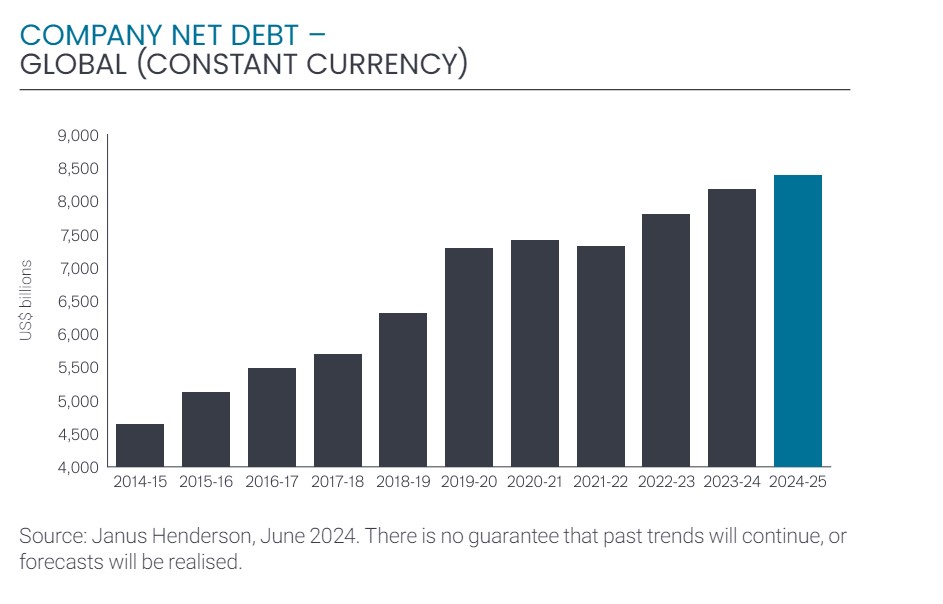

Los tipos de interés más elevados empezaron a pasar factura realmente en 2023-2024, según el Global Corporate Debt Index anual de Janus Henderson. En este periodo, el importe que las mayores empresas cotizadas del mundo destinaron al pago de intereses aumentó en un 25% (un 24,4% a tipos de cambio constantes), y pagaron en total a bancos y bonistas la cifra récord de 458.000 millones de dólares, lo que supone un incremento interanual de 89.000 millones de dólares. Según el estudio de la gestora, los costes del servicio de la deuda alcanzan niveles récord en todos los países incluidos en el índice y en todos los sectores.

El endeudamiento neto nuevo de las mayores empresas cotizadas del mundo alcanzó los 378.000 millones de dólares en 2023/24, «lo que supone incrementar el total en un 4,9% a tipos de cambio constantes, hasta la cantidad récord de 8,18 billones de dólares», explican desde Janus Henderson. Con todo, matizan que este aumento fue significativamente inferior al registrado en 2022/23 y también fue mucho menor que el de 2018 y 2019 (en 2020 y 2021 los patrones de endeudamiento se vieron alterados por la pandemia). Según su valoración, «la subida de los tipos de interés ha contribuido claramente a moderar el apetito de endeudamiento en el último año».

Visión geográfica

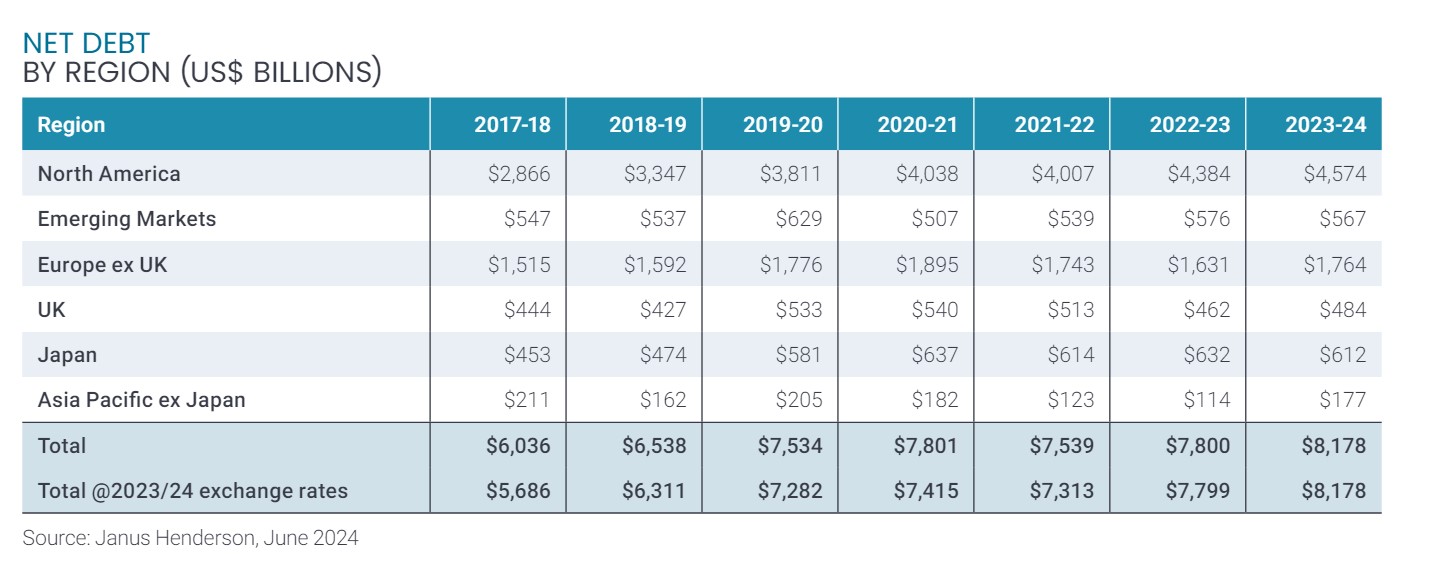

El aumento más rápido se produjo en Japón, donde las subidas de tipos desde niveles cercanos a cero han provocado un incremento de los costes de los intereses del 39% interanual y ya son más del doble que los de 2020/21. Sin embargo, la gestora explica que los niveles de deuda son relativamente bajos en Japón en comparación con el tamaño de la economía, los balances de las empresas no están muy apalancados y los tipos siguen siendo muy bajos.

Los costes por intereses de las empresas europeas aumentaron un 28% a tipos de cambio constantes en el ejercicio 2023/24, el segundo año consecutivo de rápidos incrementos, después de que durante cinco años los niveles de deuda se mantuvieran prácticamente invariados. La carga de intereses de las empresas de la región es ahora un 54% mayor que en 2020/21.

Por su parte, las firmas estadounidenses han tardado mucho más en notar los efectos de la subida de los tipos de interés debido a que los plazos de financiación son más largos porque esta se emite en el mercado de bonos. «Tras salir casi indemne en 2022/23, la carga conjunta de intereses se disparó un 23% en 2023/24, ya que los bonos se fueron refinanciando progresivamente a tipos más altos», indica el informe de la getora.

Análisis sectorial

Según explica la gestora, las adquisiciones fueron el principal motor del crecimiento del endeudamiento neto de las empresas. Solo las grandes operaciones en el sector sanitario representaron casi un tercio de esa subida, incluida la compra de Seagen por Pfizer. En todos los sectores, Janus Henderson estima que las adquisiciones netas de desinversiones representaron aproximadamente la mitad del incremento del endeudamiento neto mundial en 2023/24.

Otro 25% del aumento procedió de los fabricantes mundiales de vehículos. Sus ventas han aumentado y sus beneficios se han incrementado más de un 25% interanual. Esto ha provocado que crezcan significativamente sus necesidades de capital circulante, en particular en relación con la financiación proporcionada a los clientes. En consecuencia, Volkswagen recuperó la posición de empresa más endeudada del mundo durante el año. Algunas empresas de diversos sectores, como Chevron, Engie, Equinor, BHP y RTX, no disponían de tesorería suficiente para cubrir los dividendos y las recompras de acciones prometidas a los accionistas, por lo que pidieron prestada esa diferencia.

Entretanto, los enormes flujos de tesorería de las 7 grandes empresas tecnológicas de EE. UU. permitieron que el saldo neto de tesorería conjunto aumentara en 52.000 millones de dólares durante el año, a pesar de que entre todas destinaron la impresionante cifra de 210.000 millones de dólares en dividendos y recompras de acciones. Google se mantuvo como la empresa con más liquidez del mundo.

Algo más de la mitad de las empresas del índice (el 53%) aumentaron la cantidad que debían en 2023/24, frente al 57% del año anterior, ya que los tipos de interés más altos disuadieron a un mayor número de ellas de pedir más préstamos.

Principales perspectivas

Sobre cómo evolucionará el endeudamiento de las empresas, Janus Henderson prevé que los niveles sigan aumentando en 2024/25, aunque a un ritmo aún más lento, del 2,5%, hasta alcanzar la cifra récord de 8,38 billones de dólares. El coste del servicio de la deuda seguirá creciendo, aunque los bancos centrales bajen los tipos de interés, ya que la deuda más antigua y barata se refinancia a tipos nuevos más altos.

A raíz de estos resultados, Tim Winstone, gestor de cartera del equipo de Deuda Corporativa de Janus Henderson, comenta que el fuerte aumento de la cantidad que las empresas gastaron en intereses el año pasado supone un cambio radical en las finanzas corporativas. «La tendencia es evidente en todas partes, pero es importante recordar que los costes del servicio de la deuda parten de una base históricamente baja, por lo que se trata de un proceso de normalización. Pero, aunque los tipos de interés oficiales de los bancos centrales empiecen a bajar este año, esperamos que los intereses sigan subiendo por el momento, ya que las deudas antiguas continúan venciendo y refinanciándose a tipos más altos. En general, las empresas están teniendo pocas dificultades para absorber estos costes de intereses más elevados, aunque el impacto es mayor para las compañías más pequeñas, que a menudo se enfrentan a refinanciaciones abruptas, mientras que el perfil de vencimientos de las más grandes suele ser diverso y la transición hacia una carga de intereses más alta es más gradual», afirma Winstone.

Y añade que, en los mercados de renta fija, creen que los diferenciales se han estrechado demasiado para los prestatarios de mayor riesgo, para los vencimientos largos y para bonos corporativos en dólares en particular. «Preferimos centrarnos en empresas con grado de inversión, especialmente en regiones como Europa, donde los diferenciales son más atractivos. También priorizamos actualmente los sectores no cíclicos porque las empresas de sectores muy cíclicos, como la minería, disfrutan de diferenciales injustificadamente estrechos dado el mayor riesgo para sus beneficios. Somos optimistas en lo referente al año que tenemos por delante. Las economías han resistido bien la subida de tipos y parecen estar gozando de un aterrizaje relativamente suave. A medida que el ciclo de tipos finalmente entra en su fase bajista, los bonos tendrán buen comportamiento al tiempo que vayan cayendo las rentabilidades, lo que impulsará la rentabilidad del capital para los inversores», comenta el gestor.

Por su parte, Juan Fierro, director para Iberia en Janus Henderson, destaca que el importe que las mayores empresas cotizadas del mundo destinaron al pago de intereses se incrementó en un 25%. «Este aumento destaca especialmente en Europa donde se ha percibido una carga de intereses (28%) por encima de la media mundial después de que durante cinco años los niveles de deuda se mantuvieran prácticamente invariados. En un panorama en el que prevemos que los gastos por intereses y el endeudamiento sigan en aumento hacia cifras récord, esperamos que la bajada de tipos del BCE alivie la resistencia del mercado en un aterrizaje suave y permita impulsar un aumento de la rentabilidad del capital de las empresas. Estas empresas serán las ganadoras en este contexto y detectarlas ofrecerá interesantes resultados en una cartera diversificada», argumenta Fierro.

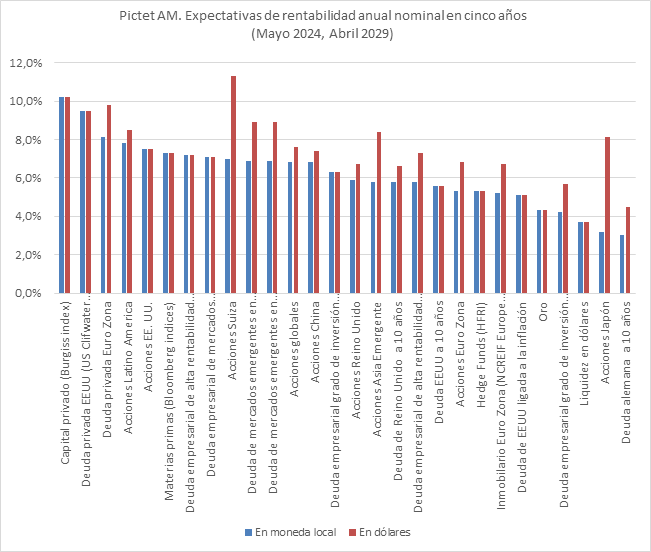

Según las estimaciones de Pictet AM, de aquí a 2029, todas las clases de activos pueden generar rentabilidades positivas, con una dispersión excepcionalmente baja entre regiones y clases de activos. La gestora espera que la gestión de riesgos sea más relevante que la maximización de la rentabilidad y la divisa más relevante. «Ha estado disminuyendo de vuelta a la normalidad. Ahora el reto para las economías desarrolladas es pasar a una inflación de 2% de manera sostenible. Será más lentamente de lo que espera el mercado y de manera volátil, aunque una espiral de precios/salarios es poco probable en EE.UU. y Europa. En todo caso, los bancos centrales mantendrán su objetivo de 2%. Con todo, en los próximos cinco años la inflación tenderá hacia 2,4% en EE. UU. y 2,2% en la Euro Zona«, afirman Luca Paolini, estratega jefe y Arun Sai, estratega de multiactivos ambos en Pictet AM.

Para ambos, la inflación ha sido el invitado no deseado los últimos años en la economía mundial. Ahora bien, ¿qué podemos esperar en los próximos cinco? En primer lugar, esperan que el crecimiento económico mundial siga marcando una tendencia a la baja, «aunque con tímidos signos de estabilización, por aumento de productividad, respecto a lo que hay mucha esperanza en la inteligencia artificial (IA), si bien nuestros economistas consideran que puede requerir tiempo», matizan. Según su opinión, envejecimiento de la población, la desglobalización y la desaceleración del crecimiento de China, sugieren que el crecimiento seguirá débil. «Aunque el excepcional crecimiento de EE.UU. no necesariamente se revertirá, se reducirá respecto a otras regiones», añaden.

Activos tradicionales

Si hablamos en términos de renta fija, Paolini y Sai argumentan que, tras el masivo aumento de tipos de interés, las rentabilidades a vencimiento de los bonos en los principales mercados desarrollados muestran un entorno financiero más cercano al equilibrio a largo plazo, aunque consideran que no necesariamente sin volatilidad. «La rentabilidad anualizada de los bonos a diez años de EE.UU. en dólares puede ser 5,6% los próximos cinco años, pero la alemana 3% en euros Además, aunque los diferenciales de rentabilidad a vencimiento son bajos, el sector privado está en mejor situación que el público en términos de deuda y los asignadores de activos pueden mover parte de renta variable a crédito, donde la rentabilidad anualizada en deuda empresarial estadounidenses grado de inversión puede ser 6,3% en dólares, incluso con menor volatilidad que la renta variable de EE.UU.», explican.

Por otra parte, según ambos expertos, una mayor debilidad del dólar favorecerá la deuda de mercados emergentes en moneda local, cuya rentabilidad en dólares los próximos cinco años puede ser del 8,9%. La gestora indica que el dólar muestra tendencia a revertir a la media en periodos de cinco años y actualmente los factores que han impulsado su fortaleza han alcanzado máximo, aunque su devaluación puede ser modesta. “Efectivamente el crecimiento superior de EE. UU. respecto al resto será mucho menor, aunque la Reserva Federal mantendrá los tipos de interés elevados y las tensiones geopolíticas benefician al dólar. Además, EE. UU. tiene déficit presupuestario y por cuenta corriente extremadamente altos y al mercado de bonos le incomoda el mucho menor margen fiscal, cualquiera que sea el partido que gane las elecciones de Noviembre. En conjunto el dólar puede devaluarse alrededor de 10% acumulado los próximos cinco años,” informan los analistas.

Respecto a la renta variable, destacan que la bolsa estadounidense está relativamente cara. Según su visión, actualmente el índice S&P 500 muestra un múltiplo cotización/beneficios esperados cercano a 21, un reto para la rentabilidad futura. «Se ha beneficiado de un periodo de casi 25 años de márgenes de beneficio empresarial, atribuible a factores estructurales: globalización, es decir, externalización de la fabricación y costes laborales bajos; descenso secular de la fiscalidad y aumento del déficit del gasto-. Pero probablemente ha terminado», explican.

Además, consideran que en el pasado una revalorización estructural ha requerido aumento de productividad -como en los años 50 y 60 con el baby boom y explosión del consumo; desinflación estructural -como en los años 80, que desembocó en la burbuja tecnológica de los 90- o represión financiera -como la última década-. “Aunque los próximos cinco años la productividad impulsada por la tecnología puede justificar múltiplos más altos que el promedio a largo plazo, la tendencia es de menor crecimiento. Con una estimación de rentabilidad a vencimiento del bono de EE. UU. a diez años en torno a 3,75% se justifica un múltiplo de 19 veces de sus acciones. Los «siete magníficos» (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla y Meta Platforms) representan más de 29% de la rentabilidad del índice S&P 500. Aunque empresas algunas cuentan con modelos de negocio capaces de proteger la rentabilidad con altos márgenes, es insostenible. De todas formas, hay ganadores seculares y la tecnología seguirá aumentando su peso en las ventas de las empresas», añaden.

Con todo, Pictet AM estima una rentabilidad total anual de la renta variable estadounidense en moneda local (MSCI) de 7,5% los próximos cinco años, algo menos que a la media mundial de 7,6% en dólares y razonable respecto a la media a largo plazo, aunque muy por debajo de 15% del lustro anterior. Según los expertos, la renta variable de la Euro Zona puede proporcionar 5,3% y la japonesa 3,2% en sus respectivas monedas locales.

“La valoración de la renta variable japonesa no es tan atractiva como hace años, pero el yen está muy barato y el crecimiento seguirá sólido con el fin de la deflación y las reformas que requieren que las empresas desbloqueen superávits de efectivo y paguen mayores dividendos. En todo caso Japón no es una apuesta macroeconómica y la selección es importante», comentan.

Por último, indican que la renta variable de mercados emergentes podría generar una rentabilidad anual de 8,3% en dólares los próximos cinco años. “No se puede ignorar a China, que cuenta con empresas invertibles, pero se necesita un enfoque selectivo. China no es una apuesta macroeconómica. La tendencia es que EE. UU. pierda poder político a nivel mundial y China lo gane y la competencia entre ambos es casi inevitable, aunque hay interés en cooperar en áreas como cambio climático», afirman.

Principales ideas de inversión

Entre las propuestas de inversión de cara a los próximos años, la gestora destaca India por su fuerte crecimiento secular: es la región de más rápido crecimiento y uno de los mercados con mejores previsiones de rentabilidad. “El país está en recuperación del gasto de capital e infraestructuras y aborda los cuellos de botella. Las áreas de prioridad de la administración Modi se mantienen, aunque tenga que gobernar en coalición. No olvidemos que el impulso de liberalización y privatización de principios de los 90 en la India fue impulsado por un gobierno de coalición», indican.

La segunda idea que defienden tiene que ver con una visión sectoral. «Para generar mayores rentabilidades los inversores deben centrarse en los sectores adecuados: tecnología, salud e industrias, que se beneficiarán de la innovación, el envejecimiento, los objetivos de cambio climático y las prioridades de relocalización y políticas industriales destinadas a traer de vuelta la fabricación a los mercados desarrollados, que implica más robótica. Estos sectores pueden superar a los índices de referencia de la renta variable mundial en un 20% acumulado los próximos cinco años. Ahora bien, la exposición debe ser granular, por subsectores, dado que hay dinámicas heterogéneas. Las rentabilidades de las estrategias de crecimiento y valor pueden ser más equilibradas. Las de crecimiento se beneficiarán de desarrollos IA y las de valor de la deslocalización, nearshoring y políticas industriales», argumentan.

Por último, defienden que la cartera óptima incluye exposición a activos privados, especialmente deuda privada, con un peso acorde con el riesgo y horizonte de inversión, según el informe. “De hecho, esperamos que los activos privados superen a los mercados cotizados, aunque menos que en el pasado, dados los altos tipos de interés. En todo caso en capital privado, deuda privada y bienes inmuebles hay grandes diferencias entre mejores y peores gestores y su selección es importante. Por su parte, el oro ha sido ha destacado los últimos años por sus cualidades de diversificación, pero tras su repunte parece reflejar plenamente el riesgo y es menos atractivo», concluyen.