Iberoatlántida ha recibido por parte de la Comisión Nacional del Mercado de Valores (CNMV) la autorización para la compra del 45% de EBN Capital, la gestora de fondos de inversión de EBN Banco de España. Tras la evaluación por parte del regulador, se confirma que el conglomerado financiero cumple con las exigencias de la rigurosa normativa para participar en el mercado español.

Según indican, esta autorización refleja la visión de expansión internacional del Grupo poseedor de más de 111 años de experiencia y solidez financiera. “Nuestra visión de crecimiento se consolida con la aprobación por parte de la CNMV, quien nos da el respaldo de que vamos por la ruta correcta. Nos sentimos muy satisfechos de este importante avance y de marcar un hito dentro de nuestra trayectoria financiera al ser el primer grupo de origen hondureño en obtener acceso al mercado financiero español”, ha afirmado Guillermo Bueso, presidente del Grupo Financiero Atlántida.

En los últimos años, el Grupo viene consolidando su presencia en diversos sectores clave de la economía como banca, seguros, pensiones y cesantías, leasing, casas de valores, gestores de inversión; entre otros. Esta diversificación le ha permitido un importante crecimiento internacional y lograr una destacada participación en la región de Centroamérica, incluyendo Honduras, El Salvador, Nicaragua y Panamá, además de Ecuador.

“Llegamos a los países para quedarnos, porque consideramos que se suman a nuestra propuesta de valor y, en ese sentido, España es un mercado estratégico para nuestro negocio. EBN Capital cuenta con una extraordinaria experiencia en el lanzamiento y gestión de producto propio, diferenciado, alternativo e innovador”, ha precisado Bueso Anduray.

La firma considera que esta visión estratégica le otorga una credencial corporativa en el ámbito financiero internacional que se traduce en una cartera de clientes afiliados que supera los 4 millones, más de 2.000 millones dólares en activos bajo administración, lo cual demuestra su fortaleza financiera, y más de 6 mil colaboradores a nivel global.

“Para el Grupo EBN es un orgullo la incorporación de GFA y un respaldo inequívoco a la propuesta de valor diferenciada de nuestra gestora EBN Capital”, ha señalado Santiago Fernandez Valbuena, presidente de EBN Capital y vicepresidente de EBN Banco.

Con la autorización para la participación en EBN Capital, el Grupo Financiero Atlántida logra tener una presencia significativa lo cual le permitirá generar sinergias y apalancar su posición competitiva dentro del mercado global. Este hecho es parte de la estrategia de crecimiento y visión de GFA en el mercado español, teniendo en cuenta que desde el 2021, el Grupo tiene el 9,9% de participación en EBN Banco.

Tras semanas de especulaciones, el presidente Biden anunció el fin de semana que se retiraba de la carrera presidencial de este año y apoyaba a la vicepresidenta Kamala Harris como candidata demócrata. Aunque aún no se ha confirmado su nombramiento como candidata oficial, las cartas están a su favor y parece la candidata más probable según las cuotas de las apuestas.

La atención se centra ahora en el posible compañero de viaje Kamala Harris. Entre los candidatos más probables figuran los gobernadores de los estados más disputados. Mientras tanto, las probabilidades de que los demócratas conserven la Casa Blanca han mejorado ligeramente, sobre todo porque Harris tiene una hoja en blanco para cambiar la narrativa en torno a las elecciones.

En cuanto a la reacción del mercado, hemos visto que las curvas de rendimiento se han inclinado en las últimas semanas a medida que aumentaban las expectativas de una victoria de Trump. Esto se debió a que una victoria aplastante republicana permitiría a Trump una mano más libre en el estímulo fiscal. Por el contrario, un presidente demócrata se enfrentaría a un gobierno dividido. Por lo tanto, es posible que la reciente inclinación de las curvas de rendimiento se invierta si Harris, u otro candidato demócrata, reduce la diferencia en las encuestas.

No obstante, Donald Trump sigue pareciendo el ganador más probable. El reciente intento de asesinato ha dado a su campaña un impulso considerable que podría acompañarle hasta las elecciones de noviembre. Dada la ventaja de Trump en las encuestas, exponemos nuestras principales expectativas económicas si se produjera una victoria de Trump.

Las medidas proteccionistas podrían plantear riesgos inflacionistas

El pilar central de la agenda económica de Trump es el proteccionismo. Como presidente, hizo referencia a las preocupaciones de seguridad nacional para elevar los aranceles en virtud de los llamados poderes de la Sección 232. Pekín fue el objetivo más habitual, con el arancel medio aplicado a las importaciones procedentes de China subiendo del 3% a casi el 20% durante su mandato. Si es reelegido, Trump ha propuesto aumentarlo hasta el 60%, así como eliminar progresivamente todas las importaciones de bienes esenciales procedentes de China. Además, las importaciones procedentes del resto del mundo estarían sujetas a un arancel básico del 10%.

De aplicarse, estas propuestas supondrían un importante shock inflacionista. Sin embargo, sospechamos que Trump no tiene intención de llevarlas a la práctica en su totalidad, sino de aprovecharlas de forma selectiva para obtener concesiones comerciales.

Tres factores deberían contribuir a atenuar el impacto inflacionista de los aranceles. En primer lugar, es probable que el dólar se aprecie, especialmente frente al renminbi, ya que Pekín probablemente perseguiría una devaluación. En segundo lugar, la ampliación de los márgenes de beneficio de las empresas desde la pandemia debería servir para absorber los mayores costes de importación. En tercer y último lugar, las mercancías podrían desviarse a través de países que mantienen condiciones comerciales más favorables con Estados Unidos, como parece haber hecho China desde el inicio de la guerra comercial.

La inmigración puede ser un reto mayor

Una restricción de la inmigración sería probablemente más perturbadora esta vez que durante la anterior etapa de Trump en la Casa Blanca. El crecimiento del empleo en los últimos años ha sido impulsado casi en su totalidad por trabajadores nacidos en el extranjero. Por lo tanto, es probable que una menor inmigración exacerbe la escasez de trabajadores, especialmente en sectores que dependen en gran medida de la mano de obra extranjera, como la agricultura y la construcción. Esto podría dar lugar a un resurgimiento del crecimiento salarial que avivara aún más las presiones inflacionistas.

Aisladamente, una mayor inflación y una menor creación de empleo actuarían como un viento en contra de la economía. Pero nuestra previsión es que esto se verá compensado con creces por diversas políticas de fomento del crecimiento. De ellas, la más importante será la promesa de Trump de prorrogar las disposiciones de su Ley de recortes fiscales y empleo de 2017 (TCJA, por sus siglas en inglés) que expiran el próximo año.

El crecimiento también debería verse respaldado por la agenda desreguladora de Trump. Uno de los mayores beneficiarios sería el sector energético. Trump ha prometido poner fin a los retrasos en los permisos y arrendamientos federales de perforación, eliminar los límites a las exportaciones de gas natural y revertir las normas sobre emisiones de automóviles que entrarán en vigor en 2032.

Es probable que la victoria de Trump signifique un crecimiento más fuerte y una mayor inflación

Si Trump gana las elecciones, nuestra expectativa es que el crecimiento estadounidense sea más fuerte y la inflación más firme. Sin embargo, la campaña de Trump ha sido poco concreta, por lo que es difícil hacer suposiciones sobre política económica.

Una cosa de la que estamos seguros es que la mayor parte del impacto macroeconómico no se sentirá hasta 2026 en adelante. No sólo por el tiempo que llevará legislar y aplicar su programa, sino también por los retrasos asociados al mecanismo de transmisión de las políticas, que acabará repercutiendo en la actividad y los precios.

En términos de crecimiento, nuestro análisis sugiere que la economía estadounidense crecería un 2,2% en 2025 bajo una segunda presidencia de Trump. A continuación, se aceleraría hasta el 2,7% en 2026, a medida que las políticas de promoción del crecimiento de la administración entren en vigor, antes de volver a moderarse hasta el 2,3% en 2027, a medida que el aumento de la inflación pese sobre el gasto de los consumidores.

Según las últimas conversaciones que desde Neuberger Berman han tenido con los family offices, las firmas de tamaño mediano terminaron 2023 ofreciendo un retorno de entre el 8% y el 10% -en términos de dólares-. En concreto, los family offices estadounidense, de forma generalizada, obtuvieron rendimientos más altos que los de la región EMA, “dado su mayor exposición a las acciones de EE.UU.”, explica la entidad.

En su último informe, correspondiente a mayo, la gestora señala que las firmas que están en el primer cuartil lograron rendimientos cercanos al 12% y 13% frente a los que se ubican en el cuarto cuartil que está en torno al 3%-4%. Pese a la dispersión en las rentabilidades, una de las conclusiones que han detectado es que los principales objetivos de retorno de los family offices son batir a la inflación a largo plazo. “Hemos observado que los family offices de primera generación tienen objetivos de retorno más altos, en torno al 12%-15%. Por otro lado, en 2023, el gran área de bajo rendimiento para los family offices fue una infraponderación al riesgo, y específicamente a los mercados de acciones. La mayoría no compró acciones en el 2022 o 2023 y aquellos que lo hicieron ahora consideran que su exposición no fue suficiente. También, las exposiciones a mercados privados fueron planas durante el año pasado, en especial en el venture capital, ya que representó solo entre el 2%-5% de las carteras en la región EMEA y entre el 5%-10% en EE.UU..”, explican.

¿Dónde se enfocan los family offices?

Como respuesta a los errores aprendidos en 2023, Neuberger Berman señala que hay muchos que están impulsando los mercados de capitales este año. “El capital es escaso y los inversores siguen sin estar seguros, pero el gran tema es la gran oportunidad para ser un proveedor de liquidez en todas las clases de activos”, comentan.

En este sentido, la gestora observa que los family offices se encuentran valorando tres aspectos. En primer lugar, que están revaluando sus posiciones y buscando liquidez, esto incluye hacer frente a las inversiones en bienes raíces y venture capital. En segundo lugar, consideran que el crédito tiene una mejor relación riesgo/rentabilidad que la renta variable, por lo que se está observando un cierto sesgo hacia el crédito alternativo y la deuda privada, en particular, high yield, CLOs y bonos híbridos. Por último, han detectado que quieren hablar sobre secundarios, distressed y soluciones de capital.

“A medida que el año ha avanzado, los clientes se han movido hacia activos de más riesgo, pero el efectivo sigue siendo una opción muy viable. A los family offices se les está pagando por esperar como nunca antes, y esperamos que esto continúe hasta que la Fed recorte los tipos de interés. La buena noticia es que con los mercados públicos subiendo y la liquidez del mercado privado regresando, el apetito por el riesgo está aumentando lentamente”, indican desde Neuberger Berman.

Principales “apuestas”

A la hora de analizar los principales segmentos de activos, Neuberger Berman ha detectado que los family offices están aumentando su asignación a los mercados privados. “Los activos ilíquidos generalmente han sido el lastre en las carteras, con asignaciones que varían entre el 10% – 60%. Las valoraciones ahora están cerca de estar planas respecto a 2021. La mayoría de los clientes buscan ideas que aprovechen el estrés, las dislocaciones, la volatilidad. Estamos escuchando mucho menos sobre acuerdos directos en EMEA, pero estos siguen siendo un tema importante en EE.UU.. Observamos, a través de nuestra base de clientes, un interés marginal, pero creciente en estructuras perennes en crédito, menos en PE. Muchos inversores quieren entender las ventajas y desventajas de estas estructuras. En general, los family offices están mucho más enfocados en las tarifas, lo que está llevando a un mayor interés en sembrar o ayudar a lanzar nuevas estrategias a cambio de un descuento en tarifas. El enfoque principal está en crédito alternativo, soluciones de capital, co-inversiones”, señalan en su informe.

Respecto a la renta fija, apuntan que ésta ha perdido interés frente a la privada. Según explica, esto ha ocurrido, en gran medida, porque los inversores han decidido no mantenerse al margen y no tomar posiciones por si se estaban equivocando en el momentum ante la falta de claridad de la política monetaria de los bancos centrales.

En el caso de renta variable, el documento destaca que el interés por incorporar acciones a la cartera es bastante limitado, ya que muchos inversores consideran que ya se han perdido el rally de 2023. “La mayoría de los family offices están replanteándose la elección de sus gestores activos y moviéndose a pasivos, lo que hace que la eficiencia fiscal sea una consideración importante. Las asignaciones a Japón e India están aumentando y los contrarian quieren hablar de China. Una tendencia interesante que hemos visto es que los family offices están internalizando la asignación de capital en acciones”, indican.

Pixabay CC0 Public Domain. El fondo solidario de Mutuactivos activa su clase de emergencia para prestar su apoyo a Ucrania

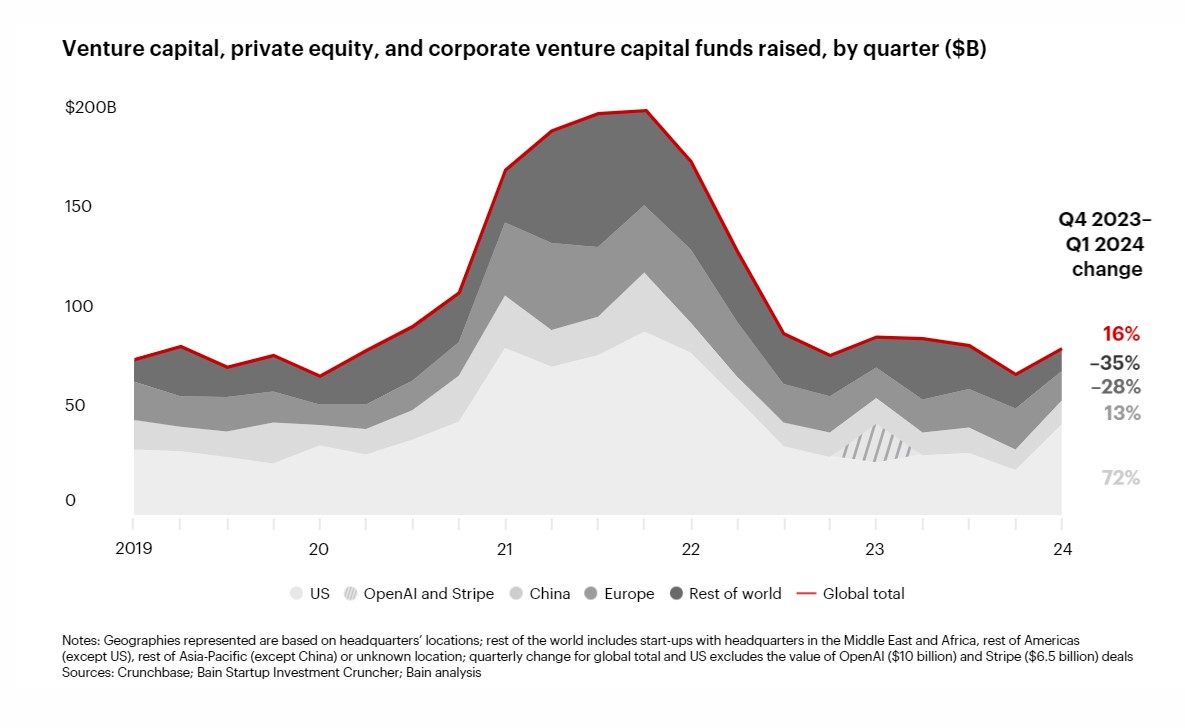

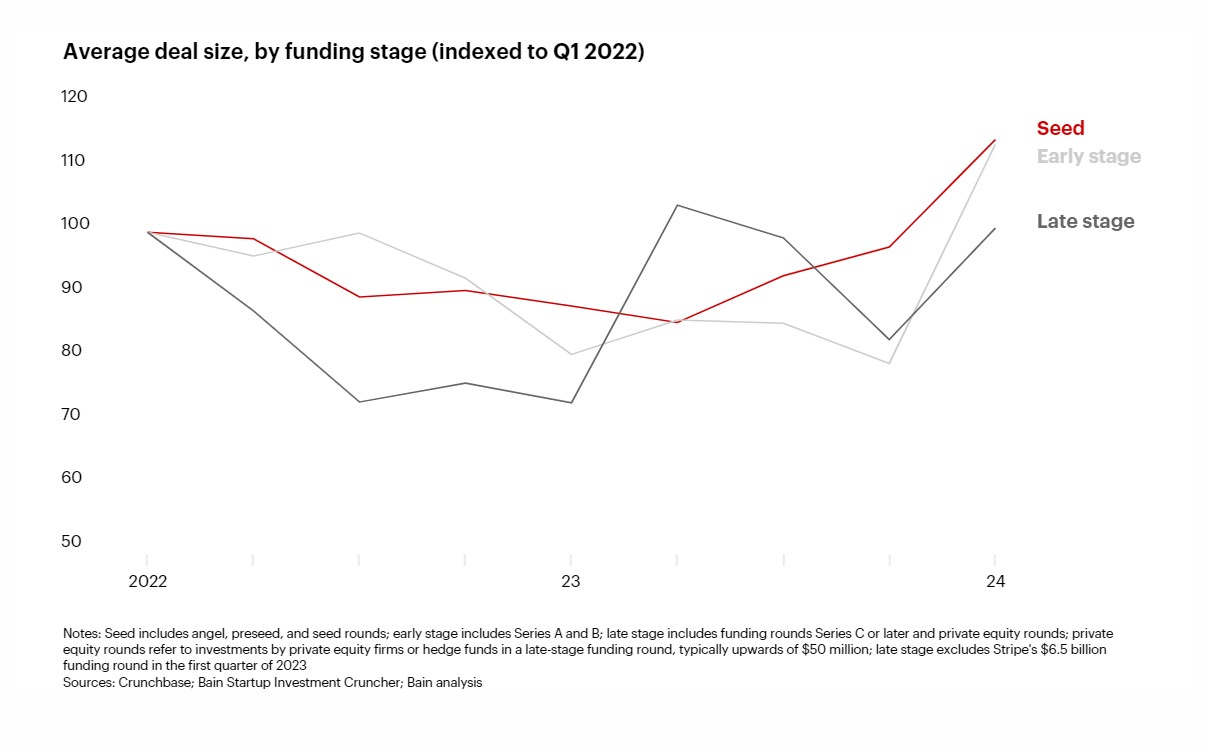

El último estudio de Bain & Company revela que la inversión en venture capital alcanzó los 89.000 millones de dólares a nivel global (repartida en más de 4.600 transacciones), durante el primer trimestre de 2024, lo que representó un 16% más respecto al último trimestre de 2023. La consultora señala que la inteligencia artificial (IA) generativa sigue dominando el panorama del venture capital, dado que los grandes modelos de lenguaje cuentan con una alta necesidad de financiación.

Según el informe, Estados Unidos lideró este crecimiento, con un aumento del 72% respecto al trimestre anterior, impulsado por inversiones en tecnología, IA, energía y sanidad. China también registró un incremento intertrimestral del 13%, principalmente debido a los sectores de automoción e IA. En contraste, Europa experimentó una caída del 28% en la financiación, debido a la incertidumbre macroeconómica y la recesión técnica en el Reino Unido.

El tamaño promedio de las operaciones de venture capital aumentó en todas las etapas de financiación. Las inversiones en early-stage crecieron un 43%, mientras que las operaciones en fase semilla aumentaron un 17%. En este sentido, en las operaciones en fase final, el incremento fue del 21%. Bain & Company destaca especialmente el crecimiento de las operaciones en fase Serie B –cuando las compañías buscan expandir su alcance en el mercado–, que han estado impulsadas por sectores como la IA, las energías renovables y la sanidad.

Además, el estudio indica que, aunque el número de inversores de Corporate Venture Capital se mantuvo estable, las operaciones financiadas por estos vehículos de inversión aumentaron significativamente en el primer trimestre de 2024. Este crecimiento fue especialmente notable en las fases early-stage y semilla, también en sectores como la energía, IA y sanidad.

Alvaro Pires, socio de Bain & Company, añade: “Cada vez más empresas de capital privado no tecnológicas están sumándose a la tendencia de la IA generativa. LG Technology Ventures, CVS Health Ventures y Capital One Ventures lideraron esta actividad a nivel global en el último año. Además, hemos observado un crecimiento notable en la colaboración que establecen estas empresas con algunas startups para incorporar la IA generativa en la experiencia de sus clientes.

Cuatro fondos mutuos de la plataforma abierta de Itaú AGF, el brazo de administración de fondos de la firma brasileña en Chile, entraron en proceso de liquidación. Eso sí, los inversionistas de estos vehículos, de la familia Principal Lifetime, tendrán la opción de trasladas sus aportes a otra colección de carteras de la firma.

Luego de la última sesión ordinaria del directorio de la gestora, la firma anunció a través de un hecho esencial el inicio del proceso de liquidación de los vehículos Itaú Principal Lifetime 2030, 2040, 2050 y 2060. Estas estrategias, según consigna el portal institucional de la gestora, consisten en portafolios balanceados agresivos gestionados por Principal, con horizontes de inversión por década.

Esta decisión, según explicaron desde Itaú a Funds Society, viene por temas regulatorios. Estos cuatro fondos mutuos –que forman parte de su Plataforma Abierta de Inversiones– no tienen el mínimo de partícipes requeridos normativamente para su funcionamiento, por lo que se inició su proceso de liquidación.

Para los clientes que tienen inversiones en estos vehículos, agregaron, la administradora de fondos está ofreciendo la opción de traspasar los aportesa los fondos mutuos de serie APV de la familia Mi Cartera, según su perfil de inversionistas

Este grupo contiene cuatro estrategias balanceadas para los distintos perfiles de apetito por riesgo: una cartera conservadora llamada Tranqui, una moderada llamada Exploradora, una de libre inversión balanceada llamada Aventurera y una de libre inversión más arriesgada llamada Lanzada.

“Con este traspaso, los clientes mantienen sus beneficios tributarios de APV y además acceden al beneficio de APV Win Win, donde no cobramos remuneración los días hábiles nacionales con rentabilidad negativa”, explicaron desde la gestora.

Además, desde la firma de matriz brasileña destacaron que su Plataforma Abierta de Inversiones, donde entregan acceso a fondos de terceros, está en “constante revisión y ajuste”.

La renuncia a la candidatura para la reelección del presidente de Estados Unidos, Joe Biden, aumentaron aún más la incertidumbre en un panorama geopolítico tumultuoso para este año. Por este motivo, es importante conocer las opiniones de referentes del mercado de cómo esperan que suceda el camino hacia las elecciones nacionales.

Si bien la candidatura de la vicepresidenta Kamala Harris no está del todo confirmada, si se tiene en cuenta que la convención demócrata será a mediados de agosto, la política que ya tuvo el apoyo del presidente Biden suena como la favorita.

En la improvisada elección de candidatos que se ha librado luego de la renuncia de Biden, Harris es la favorita de las apuestas y en las últimas 24 horas ha ido ganando apoyos de sus compañeros de partido. Por ejemplo, al menos 20 gobernadores, 41 senadores y 181 diputados han respaldado a Harris, según un conteo del New York Times y la prensa local resalta más de 81 millones de dólares de donaciones para su campaña.

El mercado espera con ansias la definición y las primeras encuestas con respecto a cómo pueden afectar estos cambios al expresidente Donald Trump, actual favorito a ganar, según las apuestas.

Para Ray Grenier, CEO de Bolton Global Capital, los demócratas tienen más posibilidades de ganar con Harris. Según el directivo de la red de asesores independientes, con Biden, las posibilidades de ganar eran muy bajas “debido a su evidente disminución de las capacidades mentales”.

En ese sentido, el ejecutivo comentó que un eventual triunfo demócrata con Harris a la cabeza –quien para el directivo tiene altas chances de ser la candidata– afectará a los mercados en cuestiones como la expiración de los recortes de impuestos que llevaría a cabo Trump, la continuación de la agenda política verde y un sesgo hacia una mayor regulación.

Por otro lado, la renuncia de Biden podría dar un impulso en las encuestas al expresidente Trump e impulsar a las áreas del mercado que han estado anticipando mayores posibilidades de una barrida republicana en noviembre, como los sectores financiero y energético, comentó Saira Malik, CIO Nuveen.

Si ocurre lo contrario, podría ser un plus para las áreas más enfocadas globalmente. En cualquier caso, “esperamos una mayor volatilidad a corto plazo debido a esta incertidumbre política. Una cosa parece segura: habrá más giros y vueltas en la montaña rusa política en los próximos meses”, opinó.

Además, la ola de datos económicos más débiles de lo esperado la semana pasada, siguiendo la publicación de la inflación del IPC por debajo del pronóstico para junio la semana anterior, aumenta las posibilidades de un recorte de tasas por parte de la Fed, amplió la CIO de la gestora.

Consideraciones del portafolio

Con mayores expectativas de un inicio temprano del ciclo de recorte de tasas de la Fed, ahora parece un momento especialmente oportuno para considerar extender la duración de la cartera, trasladando algunos activos de bonos a corto plazo y efectivo, complementando esas asignaciones con exposición a crédito diversificado, recomienda Malik.

Esto podría ayudar a los inversores a disminuir el riesgo de reinversión, aumentar el potencial de ingresos y proporcionar un colchón contra la volatilidad de las tasas. Y con rendimientos reales, es decir, rendimientos nominales menos impuestos e inflación, en equivalentes de efectivo, los inversores pueden encontrar sectores que ofrecen rendimientos reales y potencial de retorno total mucho más atractivos que el efectivo si los rendimientos del Tesoro de EE.UU. disminuyen a partir de aquí, como pronosticamos, concluye el informe de Nuveen.

CC-BY-SA-2.0, FlickrFoto: Thedigitalway. Perspectivas de crecimiento de EE.UU: ¿qué podemos esperar?

Por su papel como principal socio comercial de Estados Unidos y su vecindad con la potencia global, México se ha perfilado actualmente como una economía estelar a la que hay que ponerle mucha atención. En un contexto en que el país tuvo elecciones para renovar la presidencia –en las que resultó ganadora de manera apabullante la candidata del partido oficialista, Claudia Sheinbaum–, desde Financière de l’Echiquier (LFDE) analizaron la volatilidad de los mercados mexicanos después del resultado electoral y ven que hay oportunidades para los inversores.

¿Por qué México está en el foco de los inversores? Para David Ross, CFA, gestor de renta variable internacional en la firma, existen numerosos argumentos que explican la relevancia de México en estos momentos, según delinearon en un reporte.

En primer lugar, el país es uno de los mayores productores mundiales de plata, cobre, oro, plomo, zinc, petróleo y gas natural. En su condición de socio comercial preferente de EE. UU., el país latinoamericano también es uno de los principales beneficiarios de la reorganización de las cadenas de suministro mundiales que están creándose en paralelo a las de China.

México es el décimo país más poblado del mundo, con más de 127 millones de habitantes, equivalentes a la suma de la población de Francia e Italia. Además, su PIB de 1,47 billones de dólares es superior al de España. Y como en el caso de Francia, Reino Unido o EE. UU., las elecciones celebradas recientemente han hecho correr ríos de tinta.

Morena, acrónimo con el que se le conoce al partido en el poder, así como su candidata, Sheinbaum, consiguieron una rotunda victoria en las elecciones presidenciales del 2 de junio. Para los inversionistas, resultó todavía más inquietante que el partido político obtuvo suficientes escaños en la cámara baja del Congreso para realizar cambios constitucionales por iniciativa propia y solo le faltaron dos escaños para obtener la mayoría de dos tercios, necesaria para hacer lo mismo en el Senado.

La posibilidad de emprender cambios de gran calado crea incertidumbre y los mercados detestan la incertidumbre.

Mercados actúan con prejuicios

Como si no hubiera demasiado nerviosismo, el presidente saliente, Andrés Manual López Obrador (AMLO), cuya popularidad se asienta sobre sus acciones de lucha contra la pobreza, no dejará sus funciones hasta el 1 de octubre. Esto es un mes después de la toma de posesión del nuevo Congreso y el nuevo Senado.

Lo anterior le proporciona a AMLO la posibilidad de realizar grandes cambios constitucionales sin preocuparse por las consecuencias, ya que otro gobierno las resentirá.

La suma de estos factores han creado una enorme volatilidad en los mercados tras las elecciones. El peso mexicano ha perdido 10% y la bolsa cayó con fuerza durante dos semanas, aunque el analista señala que los mercados suelen cometer el mismo error cuando se interesan por Latinoamérica.

Para los mercados, cualquier victoria de la izquierda se inscribe en la línea de Hugo Chávez en Venezuela, es decir, nacionalización de activos privados, hiperinflación e inversores desolados, destacan desde Financière de l’Echiquier. Sin embargo, por lo general la realidad es otra. Por ejemplo, aunque en 2002 la probabilidad de que Luiz Inácio «Lula» da Silva fuera elegido en Brasil creó pánico en los mercados, que cayeron 80% entre el máximo de 2000 y los comicios, en la práctica el mandatario gobernó de forma competente. En ese caso, invertir en el momento de su elección resultó ser una verdadera oportunidad.

El mismo pánico se apoderó de los mercados cuando Ollanta Humala ganó en Perú en 2011, pero, aquí también, el gobierno gestionó de forma competente, lo que también creó oportunidades, recalcan desde la firma financiera.

Incluso México es un ejemplo reciente con la victoria de AMLO en 2018: los mercados se replegaron con fuerza cuando salió elegido, obviando el trabajo que había realizado al frente de Ciudad de México, sobre todo en materia de responsabilidad fiscal. Pero ahí surgió también una oportunidad.

La próxima presidente de México, Claudia Sheinbaum, ha sido alcaldesa de la Ciudad de México, la mayor ciudad de América del Norte con más de 9,2 millones de habitantes, donde la opinión general califica su gestión como creíble. Sheinbaum es ingeniera y autora de más de 100 artículos y dos libros sobre la energía y el medio ambiente.

David Ross señala que, si bien la filosofía política de Sheinbaum no es liberal, su trayectoria indica que es una gestora sensata y competente. Además, los miembros de su gabinete designados hasta ahora son personalidades conocidas, lo que debería calmar las inquietudes de los inversores.

Con todo, Ross aconseja que, en lugar de ceder al miedo irracional suscitado por su victoria electoral, los inversores podrían aprovechar la volatilidad de los mercados como una gran oportunidad.

Aún faltan 4 meses para las elecciones presidenciales de Estados Unidos y como vimos la semana pasada, cualquier cosa es posible. Las diferencias entre Trump 1.0 en 2016 y Trump 2.0 en 2024 son enormes. La mayor diferencia es que en 2016, el consenso era que perdería abrumadoramente y Hillary Clinton ganaría fácilmente. Hoy, en 2024, Trump 2.0 no es tan diferente en su retórica, pero el consenso era que vencería a un Joe Biden que envejece rápidamente. El domingo 21 de julio se dio de baja y todo apunta a Kamala Harris como candidata demócrata.

El dato de IPC correspondiente a junio menor al esperado junto con el consenso de una victoria de Trump 2.0, llevaron a que varias áreas del «Trump trade» comiencen a destacarse: bancos, industriales, constructores de viviendas y empresas de pequeña y mediana capitalización.

Consideramos que estos movimientos son prematuros, en especial porque siempre puede haber una sorpresa en noviembre (sino miren lo que ocurrió este domingo). También hay un contexto de ganancias que probablemente no coincidan con los aumentos en los precios que hemos visto mientras las tasas sigan altas, lo cual seguirá siendo un obstáculo para varios sectores. Por eso creemos que la rotación es prematura.

Principales características de Trump 2.0

Cuando Trump fue elegido en 2016, varias políticas eran de fácil implementación y movieron a los mercados y la economía. Las más destacadas fueron las reducciones de impuestos, que hoy solo se extenderán en 2025, ya que estaban destinadas a expirar. Eliminar varias de las leyes de Biden, incluida la ley de infraestructura (curiosamente llamada Ley de Reducción de la Inflación), resulta improbable, aunque Trump ha dicho que revertiría los subsidios para vehículos eléctricos. Ambos partidos seguirán gastando como si la economía estuviera en depresión, aumentando el déficit y la deuda nacional.

La combinación de las elecciones presidenciales junto con la composición del Congreso determinará cómo se resolverá esta situación. Una victoria del Partido Demócrata aumenta las probabilidades de que los recortes de impuestos expiren, mientras que una victoria del Partido Republicano aumenta las probabilidades de que los recortes de impuestos se extiendan o se hagan permanentes. Afectan principalmente a los tramos más altos del impuesto sobre la renta y, por lo tanto, tienen consecuencias para los precios de los activos. En igualdad de condiciones, un recorte de impuestos sin el correspondiente recorte del gasto, impacta positivamente en la demanda agregada y es inflacionario. Esto resulta particularmente positivo para las materias primas, en especial para el oro.

Luego está el tema de los aranceles, que Trump 2.0 ha dicho que aumentará sobre China. Los aranceles son inflacionarios, y no olvidemos que México también será un objetivo nuevamente. China, esta vez, estará preparada y podría responder con más fuerza que durante Trump 1.0. Todo es una gran incógnita en este punto.

Uno de los grandes puntos de probable conflicto para Trump 2.0 es la Reserva Federal. La Fed ha estado combatiendo la inflación subiendo tasas y reduciendo su balance. Cuando Trump 1.0 comenzó, la Fed estaba subiendo las tasas de manera cautelosa desde su política de tasa cero mientras los mercados subían a un ritmo más moderado. La inflación no era un problema como lo es hoy. El riesgo de que las políticas de Trump tiendan a ser inflacionarias podría hacer que la Fed se mantenga paciente y posiblemente restrictiva con menos recortes de tasas, ya que Trump preferiría tasas mucho más bajas. Bajar la parte larga de la curva será un desafío con un déficit alto y un gasto que sigue en aumento, con la necesidad de emitir más deuda a tasas más altas en comparación con las tasas durante Trump 1.0.

No nos sorprendería que Trump 2.0 sea más duro con las grandes tecnológicas, con su candidato a vicepresidente J.D. Vance llamando a las grandes tecnológicas una oligarquía. Esto probablemente no debería generar grandes diferencias con los demócratas.

Las perspectivas sobre el dólar

Tanto Trump como su candidato a la vicepresidencia han manifestado públicamente su preocupación sobre la fortaleza del dólar. En esencia, un enfoque hacia un dólar más débil respaldaría la política industrial y la relocalización de la manufactura (reshoring), elementos fundamentales de la plataforma actual del Partido Republicano.

No obstante, la plataforma de Trump presenta contradicciones internas. Sus objetivos económicos actuales incluyen:

Aranceles

Tasas de interés más bajas

Un dólar más débil

Expansión fiscal

Menor inflación

Las primeras cuatro metas son incompatibles con la quinta. En igualdad de condiciones, la plataforma republicana propone medidas que tienden a aumentar la inflación.

Además, es probable que, en algún momento de 2025, la Reserva Federal finalice su programa de endurecimiento cuantitativo para preservar la liquidez bancaria y el funcionamiento del mercado del Tesoro. Los mercados también anticipan algunos recortes de las tasas de interés este año y durante ese período. Esto debería llevar a un debilitamiento gradual del dólar e impulsar la liquidez global.

Si se implementa una política de dólar más débil a partir de 2025, deberíamos esperar una rotación más sostenida hacia la renta variable internacional (Europa y mercados emergentes), así como acciones de valor y de pequeña capitalización.

Como mencionamos inicialmente, es posible que la rotación sea prematura, pero refuerza la importancia de mantener una cartera diversificada en términos de capitalización y estilos.

¿Cómo lo implementamos?

Podríamos profundizar en más aspectos, pero las diferencias entre las administraciones de Trump 1.0 y 2.0 sugieren que un segundo mandato podría ser más complicado. Además, el contexto macroeconómico de Estados Unidos es muy diferente al de entonces, con mayores desafíos, especialmente después de un año y medio de subas en los mercados.

En Buda Partners, hemos seleccionado cuidadosamente una gama de fondos y ETFs que, en nuestra opinión, podrían sobresalir en un contexto de una presidencia de Trump 2.0. Como hemos señalado anteriormente, los mercados emergentes parecen ser un segmento prometedor para los próximos años. Sin embargo, es crucial considerar diversos factores, como la fase del ciclo económico en China y la composición sectorial. En Buda Partners, tenemos una perspectiva clara sobre las principales acciones emergentes para los próximos años y nos esforzamos por seleccionar aquellos fondos e ETFs que estén alineados con nuestras convicciones más sólidas.

Además, hemos identificado ocho acciones clave de diferentes sectores y capitalización que podrían tener un desempeño excepcional bajo una nueva presidencia de Trump. No obstante, no todas presentan actualmente puntos de compra atractivos, especialmente en el contexto de la desaceleración económica que estamos observando. Por ello, hemos diseñado un plan estratégico para cada una de ellas, con el objetivo de implementarlo en los próximos meses. Algunas de estas acciones son de implementación inmediata, mientras que para otras podríamos necesitar esperar a que surjan mejores oportunidades de compra.

Para acceder a nuestro detallado informe y conocer más sobre nuestras recomendaciones y estrategias, les invitamos a ponerse en contacto directamente con nosotros.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Miami International Holdings (MIH) anunció que la SEC ha aprobado la solicitud de MIAX Sapphire como mercado de valores nacional (national securities exchange).

MIAX Sapphire será la cuarta bolsa de valores nacional de MIAX para opciones listadas en múltiples mercados de EE.UU. y operará tanto una bolsa electrónica como un piso de negociación físico.

Se espera que la bolsa electrónica se lance el 12 de agosto de 2024, y la apertura del piso de negociación físico en 2025, dice el comunicado de la firma.

El piso de negociación de MIAX Sapphire será la primera bolsa de valores nacional en establecer operaciones en Miami, Florida, e incluirá un piso de negociación de última generación, espacio de oficina adicional para empleados de MIAX y participantes del mercado, instalaciones de conferencias y espacio para medios de difusión.

«El lanzamiento de MIAX Sapphire proporciona a nuestros miembros, proveedores de liquidez y creadores de mercado una nueva bolsa diseñada para satisfacer sus demandas en evolución de mejor acceso a la liquidez de opciones», dijo Thomas P. Gallagher, presidente y CEO de MIH.

Este sistema «también ofrece a nuestros participantes del mercado acceso al 100% del mercado de opciones listadas en múltiples mercados, todo respaldado por nuestra tecnología propietaria diseñada para mejorar la liquidez y promover un mejor descubrimiento de precios», agregó.

MIAX Sapphire utilizará precios Taker-Maker y un modelo de asignación de Precio-Tiempo mientras aprovecha la tecnología e infraestructura existente basada en MIAX, permitiendo a los miembros actuales de MIAX Exchange acceder a la nueva bolsa con mínimos esfuerzos adicionales de tecnología, explica la firma.

H.I.G. Capital anunció que Whitney Ehrlich se ha unido a la firma como Head de Private Wealth Management para EE.UU. en su Grupo de Formación de Capital.

Ehrlich tiene más de 20 años de experiencia en el sector de private wealth high-net-worth, y anteriormente fue general director y jefa del Negocio de Oficinas Familiares de EE.UU. en BlackRock.

En H.I.G., Ehrlich será responsable de las actividades de recaudación de capital y relaciones con inversores dentro de los canales de intermediarios y patrimonios privados en EE.UU., a través de las estrategias de la firma.

“Estamos encantados de dar la bienvenida a Whitney a H.I.G. y al equipo de Formación de Capital. La amplia experiencia de Whitney y su larga trayectoria en los mercados de patrimonios privados serán fundamentales para ampliar aún más nuestra presencia en este importante segmento”, comentó Jordan Peer Griffin, executive managing director y jefe global de formación de Capital para la firma.

Peer Griffin agregó que H.I.G. se ha beneficiado constantemente de una base diversa, global y de larga data de socios limitados, incluidos intermediarios de patrimonios privados e inversores de alto poder adquisitivo.

“Esperamos profundizar y expandir estas relaciones y ofrecer oportunidades de inversión alternativas atractivas en el mercado medio menos eficiente”, concluyó.

H.I.G. es una firma global de inversiones alternativas con 64.000 millones de dólares de AUMs.