¿Qué indicadores muestran cómo terminan los mercados alcistas?

| Por Beatriz Zúñiga | 0 Comentarios

Una de las palabras que más estamos repitiendo este año a la hora de hablar del S&P 500 ha sido máximos. De hecho, el índice registró al cierre del viernes su mayor avance semanal en más de un mes, impulsado por débiles datos de inflación conocidos la semana pasada. “El dato de precios terminó eclipsando el otro evento importante, la decisión de política monetaria de la Fed. En el acumulado semanal, el S&P avanzó un 1,6%, mientras que el Nasdaq subió un 3,2%”, destacan los analistas de Banca March.

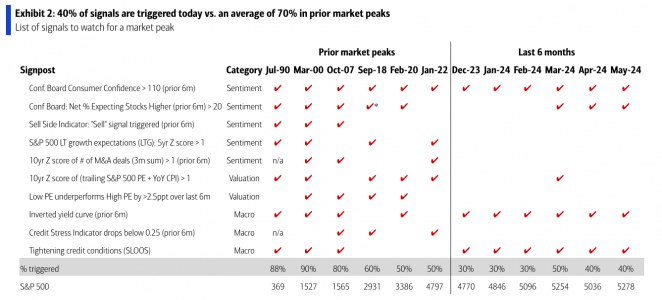

El S&P 500 sigue superando máximos anteriores, y el VIX desciende y los diferenciales de crédito se estrechan, “recordando la calma que precede a la tormenta”, indican desde Bank of America en su último informe. “El estrechamiento del liderazgo, las elevadas valoraciones y la política monetaria restrictiva tienen preocupados a los inversores. En las últimas semanas hemos asistido a un aumento de las peticiones de señales de mercado alcista, los detonantes que suelen preceder a un máximo del S&P 500”, añaden.

Según explica Yves Bonzon, CIO del banco privado suizo Julius Baer, tras una notable evolución positiva en el primer trimestre, la renta variable entró en una fase de consolidación lateral en el segundo trimestre. «Aunque el recrudecimiento de las tensiones geopoliìticas en Medio Oriente a principios de abril hizo que el índice S&P 500 se desplomara un 5,4% desde su máximo de fines de marzo (en términos de rentabilidad total), desde entonces se ha recuperado: ha vuelto a sus máximos históricos, registrando un notable aumento de su rendimiento del 5% en mayo y del 14,4% desde principios de año. Los dos factores de riesgo endógenos que habíamos señalado anteriormente como posibles desencadenantes de una corrección más severa no se materializaron», explica.

En su opinión, en estos momentos, una mayor consolidación, incluyendo una corrección en el rango de -8% a -12% en el índice S&P 500— sería bienvenida y saludable. «De hecho, debería prolongar el mercado alcista, permitiéndole en cierto modo recargar las baterías. Como recordatorio, en los mercados alcistas prolongados, las correcciones de esta magnitud son la norma más que la excepción. El índice S&P 500, por ejemplo, ha experimentado correcciones de este tipo desde sus máximos históricos durante tendencias alcistas primarias aproximadamente una vez cada dos años como promedio desde 1954, registrando en ocasiones hasta dos descensos en un único año», añade Bonzon.

Ahora bien, ¿qué puede llevar al fin de este ciclo alcista? La entidad ha revisado su biblioteca de datos e identificado algunas de las señales más sólidas. Según su análisis, estas señales pasan por fijarse en algunos indicadores que normalmente han precedido a los máximos del mercado y han tenido menos falsos positivos durante los mercados alcistas. “Abarcan el sentimiento elevado (elevadas asignaciones de acciones de estrategas del lado vendedor, elevadas previsiones de crecimiento consensuadas por los analistas); la arrogancia de finales de ciclo (elevada actividad de fusiones y adquisiciones, aumento de la confianza de los consumidores, aumento de la confianza de los inversores), la valoración (elevado PE + inflación, liderazgo de valores de alto PE), el endurecimiento macroeconómico (curva de rendimientos invertida) y el endurecimiento de los préstamos (SLOOS y mercados crediticios a través del Indicador BofA de Estrés Crediticio). Pero la mayoría de los picos también tienen desencadenantes imprevistos que luego se solucionan en el siguiente ciclo”, explican.

El de Bank of America no es un mensaje alarmista, por ello en su informe señala que aunque muchos indicadores suenan preocupantes, tienen poco contenido informativo. “Un tipo de los fondos de la Reserva Federal por encima de R-star, el tipo neutral, parece restrictivo, pero ha persistido durante décadas, incluida la totalidad de los mercados alcistas de los años setenta, ochenta y noventa. El VIX por sí solo es algo impotente: los picos coinciden con las caídas del mercado, y la reversión a la media desde niveles bajos requiere paciencia: el VIX ha bajado el doble de lo que ha subido mensualmente. La amplitud estrecha, las revisiones de los beneficios y las peticiones iniciales de subsidio de desempleo son otras señales que se invocan a menudo, pero que tienen un poder predictivo limitado”, aclara el documento.

Diez indicadores clave

Según recoge en su informe, la entidad ha identificado diez indicadores concretos:

- Confianza del consumidor, que ha alcanzado 110 en los seis meses anteriores a los máximos del mercado

- El porcentaje de consumidores que esperan que suban las acciones supera el 20% de tendencia alcista neta que, según la encuesta del Conference Board, suele producirse en los seis meses previos a un máximo del mercado. En la actualidad, el 48% de los consumidores espera que los precios suban en los próximos 12 meses, frente al 25% que espera que bajen, lo que arroja un 23% de tendencia alcista neta, que ha disparado este indicador en los últimos meses.

- Indicador de ventas. “Nuestro indicador Sell Side (SSI) sigue la asignación media recomendada a las acciones por los estrategas de Wall Street (véase SSI). Ha sido una señal alcista cuando Wall Street es extremadamente bajista, y viceversa. En tres de los seis últimos mercados bajistas, nuestro Indicador del Lado Vendedor emitió una señal de «Venta» a menos de seis meses del máximo del mercado (y estuvo muy cerca antes del mercado bajista de 2022). El SSI se encuentra en territorio neutral, aproximadamente a medio camino entre una señal de compra y una de venta, por lo que no se ha disparado”, explican.

- Las expectativas de crecimiento a largo plazo. Sobre ello señala que cuando las expectativas son elevadas, es más probable que los valores decepcionen, y viceversa. Ahora mismo estás expectativas llevan más de un año aumentando, pero “siguen siendo bajas”, matizan.

- Elevada actividad de fusiones y adquisiciones. El informe señala que un aumento de las operaciones puede ser señal de confianza y de un tramo final del ciclo en busca de oportunidades de crecimiento. El número de operaciones de fusión y adquisición aumentó constantemente antes de la burbuja tecnológica, la crisis financiera mundial y el mercado bajista de 2022. “La actividad de fusiones y adquisiciones ha aumentado en los últimos doce meses, pero está muy por debajo del umbral”, advierte.

- PER alto e IPC. Según la entidad, la valoración y el IPC han tenido una relación mayoritariamente inversa, en la que una mayor inflación tiende a deprimir las valoraciones sobre todo por el mayor beneficio de los beneficios nominales. Por lo general, el S&P 500 ha alcanzado su máximo después de que la suma del PER y el IPC interanual se situara al menos una desviación estándar por encima de la media de 10 años. El actual PE móvil de 24 y el IPC del 3,3% interanual (suma = 27) está 0,9 desviaciones estándar por encima de la media, justo por debajo del umbral de activación.

- Acciones caras frente a acciones baratas. Otro factor es este: en cinco de los últimos siete picos del mercado, el precio medio de mercado bajo ha sido inferior al precio medio de mercado alto en al menos 2,5 puntos porcentuales en los 6 meses anteriores. A pesar de lo que parece un entorno de mercado anti-valor, este indicador no se ha disparado.

- Pendiente de la curva de rendimientos. Según explica, una curva de rendimientos invertida (los tipos a largo plazo caen por debajo de los tipos a corto plazo) indica un debilitamiento de las expectativas de crecimiento. “En cinco de los ocho mercados bajistas anteriores, la curva de rendimientos se invirtió en algún momento dentro de los seis meses anteriores. La curva de rendimientos lleva invertida desde julio de 2022, la inversión continua más larga de la que se tiene constancia”, indican.

- Indicador de tensión crediticia (CSI) de BofA. Se trata de una medida de las condiciones crediticias basada en la volatilidad, el acceso al crédito, el apalancamiento, las migraciones de calificación, la angustia, la dispersión y la difusión. Este indicador tiende a caer precipitadamente antes de los picos de los mercados de renta variable. En tres de los cinco últimos mercados bajistas, el CSI cayó por debajo de 0,25 en los seis meses siguientes al máximo del mercado. Actualmente, el CSI no se dispara al situarse en 0,39.

- Endurecimiento de las condiciones de crédito. Por último, explica: “Los bancos suelen empezar a endurecer las normas de concesión de créditos antes de los picos del mercado, según los datos de la Senior Loan Officer Opinion Survey sobre el porcentaje de bancos que endurecen los préstamos comerciales e industriales a grandes empresas. Con un 16% de bancos endureciendo el crédito en el primer trimestre, este indicador se dispara actualmente”.

Desde la óptica del inversor

Según la experiencia de Bank of America, los inversores citan reglas que abarcan la valoración, el análisis técnico, la geopolítica, la macroeconomía, las finanzas conductuales e incluso las tendencias de los dobladillos de las faldas como indicadores de los máximos y mínimos del mercado. “Revisamos y destacamos los indicadores que generalmente han precedido a un máximo del mercado dentro de una ventana predecible y han dado menos falsos positivos que otros indicadores que seguimos. No existe un único santo grial, pero la confluencia de estas señales puede poner de manifiesto un creciente riesgo a la baja”, afirman.

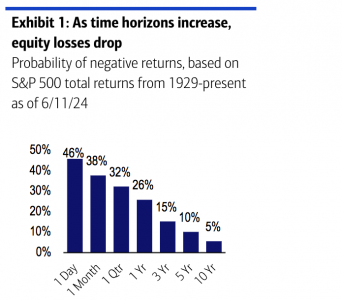

Ante esta reflexión, Bank of America se muestra cauto a la hora de señalar si es mejor vender pronto o tarde en los máximos del mercado. En este sentido sostiene que ninguna de las dos cosas. “Permanecer invertido suele ser mejor que la venta emocional. Con una previsión perfecta, vender entre 1 y 3 meses antes habría protegido a los inversores, ya que las ganancias sacrificadas habrían sido inferiores a las pérdidas de los 1 a 3 meses siguientes. Pero la compensación se neutraliza a los 6 meses y se inclina hacia lo positivo para periodos de tenencia de más de 12 meses. En el caso del S&P 500, el tiempo está literalmente de su lado: la probabilidad de pérdida en un periodo de tenencia de 1 día es aproximadamente equivalente a lanzar una moneda al aire, pero cae precipitadamente a medida que se amplían los horizontes temporales”, argumenta en su informe.