El 82% de los inversores acaudalados que buscan de asesoramiento prefieren un único proveedor financiero, según el nuevo estudioU.S. Retail Investor Advice Relationships 2024 de Cerulli.

Sin embargo, la investigación revela que están constantemente monitorizando activamente el panorama en busca de mejores soluciones.

“Los proveedores que se relacionan con este grupo de inversores tendrán que recordarles constantemente la amplitud y calidad de sus plataformas para seguir siendo los primeros a medida que evolucionan las preferencias de los clientes”, dice el informe de Cerulli.

Mientras que los clientes que buscan asesoramiento prefieren por defecto a los proveedores tradicionales, hasta que no establezcan firmemente una relación de confianza con el asesor, buscarán soluciones que se adapten mejor a sus necesidades.

Los inversores que buscan asesoramiento, que representan el 17% de los inversores acomodados, declaran una duración media de la relación de ocho años, incluyendo un 46% con relaciones de menos de cinco años, 11 puntos porcentuales más que cualquier otro segmento de orientación de asesoramiento conductual, explica Cerulli.

Después de iniciar una relación, el 93% de los que buscan asesoramiento indican que recurren a su proveedor actual cuando se plantean añadir un nuevo producto o servicio. Sin embargo, al mismo tiempo, un 41% de los que buscan asesoramiento tiene previsto cambiar parte o la totalidad de sus activos a otro proveedor en los próximos 12 meses.

«A pesar de los elevados niveles de satisfacción general (el 92% de los solicitantes de asesoramiento cree que su asesor financiero puede resolver sus necesidades financieras), esta cohorte aún no está comprometida», afirma Scott Smith, director de Cerulli.

Mientras que un proveedor de asesoramiento puede servir inicialmente a las necesidades de un inversor afluente, sus preferencias pueden cambiar, y hasta que no establezcan firmemente una relación de asesor de confianza, pueden buscar en otra parte, agregó Smith.

Según la investigación, los buscadores de asesoramiento son los más propensos a decir que necesitan más asesoramiento que en el pasado (75%).

Dada la alta satisfacción general de los Advice Seekers con los asesores financieros, es imperativo que los proveedores hagan todo lo posible para proporcionar a los asesores de los Advice Seekers los recursos que les ayuden a destacar la calidad de su oferta de asesoramiento.

Aunque un proveedor puede no tener una oferta propia que sea la mejor solución para cada necesidad, al ayudar a los clientes a evaluar sus necesidades actuales y recomendar honestamente las soluciones propias o externas que mejor se adapten a estas necesidades, los asesores pueden reforzar en gran medida su credibilidad ante los clientes, indicó el experto.

Además, Smith aclara que un aspecto clave para los proveedores de plataformas es que la próxima generación de clientes ricos, representada por los buscadores de asesoramiento, tiene un amplio y elevado conjunto de expectativas en cuanto a los servicios que deberían estar a su disposición.

La Comisión Europea ha promulgado el Reglamento Delegado (UE) 2024/2759 que completa el Reglamento (UE) 2015/760 sobre los fondos de inversión a largo plazo europeos, más conocidos como FILPE o ELTIF, por sus siglas en inglés. Según recuerdan los expertos de finReg360, el reglamento sobre los ELTIFs ya lo modificó el Reglamento (UE) 2023/606 -aplicable desde enero de 2024-, que pretendía hacer más atractivos estos fondos para inversores profesionales y minoristas, así como facilitar las inversiones a largo plazo.

Ahora bien, ¿qué aspectos relevantes aporta el reglamento delegado que se publica ahora? En primer lugar, desde finReg360 destacan que el reglamento prohíbe usar instrumentos financieros derivados, salvo para cubrir los riesgos inherentes a otras inversiones. “El reglamento delegado especifica ahora las condiciones que permiten el uso de derivados. Entre ellas, determina que los subyacentes de los derivados sean activos a los que está expuesto los ELTIFs, o pertenezcan a la misma categoría de activos o a una categoría económicamente similar, si los derivados no estuvieran disponibles”, explican sus expertos.

El reglamento también es relevante en lo que afecta al reembolso de acciones o participaciones. En este sentido, viene a confirmar no es necesario un período mínimo de tenencia, pero, si se decide fijarlo, debe tener en cuenta el carácter a largo plazo y la estrategia de inversión del ELTIF; la tipología de activos subyacentes del fondo, su perfil de liquidez y su posición en su ciclo de vida; la política de inversión del FILPE; la base de inversores (minoristas y profesionales); y el perfil de liquidez del vehículo.

Además, desde finReg360 destacan que el documento contiene los parámetros para evaluar si el período de vida de un ELTIF es compatible con los ciclos de vida de cada uno de sus activos, como exige el reglamento. En este sentido se pide: el perfil de liquidez de cada activo y de su cartera sobre una base ponderada; el calendario de compra y venta de cada activo del fondo, evaluado en el contexto del ciclo de vida económico de los activos y el período de vida del ELTIF; el objetivo de inversión del fondo; y la política de reembolso, cuando el ELTIF prevea esa posibilidad durante su vida.

En lo que afecta a la política de reembolso, el reglamento delegado no impone un preaviso mínimo y determina que, solo cuando se exija a los inversores un preaviso de reembolso menor de tres meses, el gestor del FILPE tendrá que informar a la autoridad competente de ese plazo y de las razones que lo justifican, y explicar en qué medida ese plazo de preaviso es coherente con las características del ELTIF. «Esta modificación mejora la propuesta anterior de la Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas), que exigía a los gestores justificar ante la autoridad competente si el plazo de preaviso era inferior a seis meses», matizan.

Asimismo la norma publicada recoge que la política de reembolso, que no tendrá que recogerla el folleto del ELTIF ni la web del gestor deberá contener, entre otras cuestiones, las condiciones, el intervalo de tiempo, la frecuencia y la periodicidad en las que han de atenderse los reembolsos; las limitaciones temporales, si las hay, y los procedimientos y requisitos aplicables a los reembolsos (por ejemplo, plazo de preaviso); la posibilidad de cancelar las solicitudes de reembolso, y la posibilidad de reembolsos en especie.

«Por otro lado, el gestor, para determinar el porcentaje de reembolso, ha de considerar parámetros como el perfil de liquidez del fondo su período de vida, el ciclo de vida de sus activos, la frecuencia prevista de los reembolsos, o los resultados financieros», matizan. Por último, el gestor ha de calibrar el porcentaje de los activos del ELTIF que puede reembolsarse según la frecuencia de reembolso y el plazo de preaviso: cuanto más largo sea el plazo, mayor será el porcentaje de activos aptos para los UCITS (siglas inglesas de organismos de inversión colectiva en valores mobiliarios) que pueda destinarse a los reembolsos; el anexo I del reglamento prevé también la posibilidad de acumular los reembolsos en uno o dos meses; y la frecuencia de reembolso del FILPE y el porcentaje mínimo de activos líquidos:

En esta opción, según la frecuencia de reembolso, se ha de mantener un cierto porcentaje mínimo de activos aptos para UCITS y, de este porcentaje, puede utilizarse un porcentaje máximo de activos aptos para los reembolsos; cuanto mayor sea el intervalo entre reembolsos (frecuencia de reembolso), mayor será el porcentaje de activos aptos para UCITS que podrá utilizarse.

El reglamento delegado recoge también disposiciones sobre los instrumentos de gestión de la liquidez para todos los gestores de fondos GFIA, coherentes con las recientes modificaciones acordadas de la directiva sobre gestores de fondos de inversión alternativos.

En consecuencia, este reglamento obliga a que el gestor del ELTIF sea capaz de demostrar a la autoridad competente que dispone de instrumentos adecuados para gestionar la liquidez y compatibles con la estrategia de inversión a largo plazo del fondo, y aclara que el funcionamiento de estos instrumentos queda a discreción del gestor del fondo.

Dado que los inversores pueden ceder libremente su participación a terceros, es necesario que el ELTIF cuente con una política para la coincidencia de solicitudes de transferencia cuando prevea la conciliación de las solicitudes de transferencia de participaciones o acciones de inversores salientes y entrantes.

Así, según el reglamento delegado, esta política deberá contener, al menos: el formato, el proceso y el calendario de la coincidencia.La frecuencia o la periodicidad, y la duración de la coincidencia. Las fechas de negociación. Los requisitos, incluidos los plazos, para presentar solicitudes de compra y de salida.

Respecto a este precio la nueva norma precisa lo siguiente: si se basa en el valor liquidativo, el gestor ajustará la coincidencia de las solicitudes de transferencia a las fechas de valoración del fondo; si no se basa en el valor liquidativo, el gestor realizará la coincidencia fuera de las fechas de valoración del vehículo.

Por último, el reglamento delegado también contiene la información que hay que proporcionar sobre los costes de: establecimiento del ELTIF, adquisición de los activos, gestión y comisiones vinculadas con los resultados, distribución, y otros costes. El reglamento delegado entró en vigor al día siguiente de promulgarse, es decir, el 26-10-2024.

Foto cedidaPaz Ríos, Private Banker de AMM Capital

Tras 12 años trabajando en distintas bancas privadas de la industria chilena, Paz Ríos llegó a AMM Capital. La profesional fue reclutada por la boutique de gestión patrimonial como su nueva Private Banker, donde aportará su experienciaatendiendo clientes de alto patrimonio en distintas casas de inversiones en la plaza santiaguina.

La firma anunció la incorporación a través de un comunicado, destacando entre las cualidades de la banquera su experiencia en banca privada, gestión de patrimonio, la estructuración de inversiones, la valoración de activos alternativos y la gestión de carteras.

Antes de llegar a AMM –un grupo de asesoría patrimonial de origen chileno especializado en inversiones globales–, Ríos trabajaba en Julius Baer. Ahí, se desempeñaba como directora y Relationship Manager, asesorando a clientes del segmento UHNW, tanto en Chile como a nivel internacional.

Su trayectoria de 12 años partió en LarrainVial, donde construyó una base de clientes de alto patrimonio como banquera privada. Posteriormente, ocupó el cargo de banquera de Gestión Patrimonial en el banco Itaú Chile. Durante esos tres años y medio, trabajó con activos bajo supervisión por aproximadamente 250 millones de dólares en diversos vehículos de inversión.

“Paz Ríos, con su amplia experiencia en el sector de inversiones y su enfoque centrado en el cliente, está perfectamente posicionada para hacer una contribución significativa en AMM”, recalcó la firma en su nota de prensa, destacando su habilidad para “manejar carteras de gran envergadura”.

En esa línea, la firma auguró que la trayectoria de la profesional le permitirá contribuir a la operación de AMM Capital en distintas áreas, entre su conocimiento del mercado y su aprendizaje en la industria. “Su capacidad para construir y mantener relaciones sólidas con clientes internacionales y nacionales será invaluable para fortalecer la base de clientes” en su nueva compañía, según destacaron.

Además, aportará su experiencia en la generación de estrategias de inversión personalizadas, con un rol relevante de los mercados privados. “Su experiencia en estructuración de inversiones y valoración de activos alternativos permitirá desarrollar estrategias de inversión personalizadas que se alineen con los objetivos y necesidades específicas de cada cliente”, recalcaron.

Por su parte, Ríos aseguró estar “muy feliz” con la incorporación. “Es un verdadero honor unirme a este equipo tan reconocido en el sector. Esta oportunidad representa no solo un desafío, sino también una gran posibilidad de crecimiento para continuar el camino hacia el éxito de la empresa y enfrentar juntos los retos que nos esperan”, dijo en la nota de prensa.

Fundada por el conocido banquero Alberto Muchnick, AMM Capital tiene presencia en Chile, Argentina, Panamá y Estados Unidos y cuenta con un AUM sobre los 3.000 millones de dólares.

Después de una operación en la que sumó una decena de edificios de departamentos a su cartera, el fondo Santander Rentas Residenciales, administrado por Santander Asset Management en Chile, se ubicó como uno de los principales en la categoría. El patrimonio del vehículo quedó cerca de los 76 millones de dólares.

La firma informó de la transacción a través de un hecho esencial, detallando que el vehículo adquirió las acciones de ocho sociedades por acciones, poseedoras cada una de un edificio residencial ubicado en la Región Metropolitana, y de otros dos inmuebles.

La valorización de la operación –que queda sujeta a las condiciones de este tipo de negocios–, detalló la gestora en su misiva regulatoria, es de 1,3 millones de UF, equivalente a 38 millones de dólares.

En un comunicado de prensa, Santander destacó que el aumento de la cartera del vehículo de inversión lo deja ubicado entre las principales estrategias de renta residencial en Chile. Con todo, el portafolio aumentará a 12 edificios, con 3.300 departamentos. Esto consolida el patrimonio administrado en 2,6 millones de UF (cerca de 76 millones de dólares).

Los vendedores de los activos son un puñado de firmas, que incluyen varios fondos de inversión. Se trata, informaron al mercado de Ameris Multifamily Partners Fondo de Inversión, Fondo de Inversión Privado Renta Inmobiliaria Residencial Chile, Rentas Aviador Acevedo SpA, Penta Vida Compañía de Seguros de Vida S.A., Sociedad de Inversiones Atacama Invest Limitada (en representación de terceros), Fondo de Inversión Privado RH V y EBCO Desarrollo y Rentas SpA.

La adquisición, detallaron, traerá consigo una mayor diversificación geográfica, pasando de tener presencia en tres a siete comunas de la Región Metropolitana, además de una mayor variedad de tipología de departamento.

La compra de los activos se materializó mediante un aumento de capital que incorporó a inversionistas institucionales, grupos inmobiliarios y clientes de la banca privada de la firma de matriz española a la lista de aportantes.

“El mercado de la renta residencial está en una etapa de fuerte crecimiento a nivel local, que se ha reflejado en un aumento del número de edificios que operan bajo este modelo en la Región Metropolitana. En este contexto, nuestro equipo de expertos identificó nuevas oportunidades de inversión para este fondo que esperamos que entreguen rentabilidades atractivas a sus aportantes, dadas las buenas perspectivas de este modelo de negocio y clase de activo”, dijo Diego Ceballos, gerente general de Santander Asset Management, en la nota de prensa.

El mercado de ETFs con gestión activa sigue registrando un fuerte crecimiento. Así, el patrimonio gestionado por estos productos ha crecido un 50% en lo que llevamos de año y suma ya casi 50.000 millones de euros en la región. En respuesta al aumento de la demanda, Fidelity International (Fidelity) ha ampliado su gama de ETFs sostenibles con gestión activa con el lanzamiento de dos nuevos ETFs de renta fija

Según informa de la gestora, se trata de los fondos Fidelity Sustainable EUR High Yield Bond Paris-Aligned Multifactor UCITS ETF y Fidelity Sustainable USD High Yield Paris-Aligned Multifactor UCITS ETF. Ambos han comenzado a cotizar en Xetra y pronto estarán listados en la Bolsa de Londres, SIX y Borsa Italiana. Estos nuevos vehículos complementan al fondo Fidelity UCITS II ICAV – Fidelity Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETF, lanzado en noviembre de 2022, que ya cuenta con activos de 800 millones de dólares. Además, ambos ETFs están acogidos al artículo 9 del Reglamento de divulgación de información financiera sobre sostenibilidad (SFDR).

Respaldados por el análisis cuantitativo, fundamental y de sostenibilidad de Fidelity, estos fondos invierten en una cartera compuesta principalmente de deuda corporativa de alto rendimiento y menor calidad crediticia (grado sub-inversión) de emisores globales. Su objetivo es generar ingresos y apreciación de capital, alineándose con las metas a largo plazo del Acuerdo de París mediante la limitación de la exposición a emisiones de carbono en sus respectivas carteras, explican desde Fidelity.

Los fondos se estructuran y ajustan utilizando el modelo multifactorial propietario de Fidelity, basado en su extenso análisis cuantitativo de renta fija y datos. Según explica a gestora, este modelo busca generar alfa de manera sistemática a lo largo del ciclo de mercado, preservando las características esenciales de la clase de activo. Está diseñado para lograr rendimientos superiores mediante inversiones basadas en señales cuantitativas (factores) para identificar emisores destacados y aplicando consideraciones estrictas respecto a los costos de transacción.

Con motivo del lanzamiento, Alastair Baillie Strong, responsable de ETFs de Fidelity International, ha señalado: “Al aprovechar los amplios recursos de análisis de Fidelity y las perspectivas de inversión que elabora internamente, podemos poner a disposición de nuestros clientes una gama de ETFs con gestión activa que se caracterizan por un posicionamiento único y por ofrecer exposiciones mejoradas frente a los productos que simplemente replican los índices, y todo ello a un precio atractivo. Desde su lanzamiento en 2021, nuestros ETFs sostenibles han disfrutado de una gran aceptación entre los clientes y han acumulado más de 5.700 millones de dólares en activos gestionados en 13 estrategias activas diferentes en la actualidad”.

Foto cedidaLionel Aeschlim y Thiago Frazao, Grupo Mirabaud

El Grupo Mirabaud ha anunciado cambios en su equipo directivo, que serán efectivos a partir del 1 de enero de 2025. En concreto, se trata del nombramiento de Thiago Frazao como nuevo socio gestor y la incorporación de cuatro nuevos socios accionistas: Umberto Boccato, Louis Fauchier-Magnan, François Leyss y Julien Meylan. Según indica la firma, Umberto Boccato asumirá el cargo de director general de Mirabaud Asset Management, en sustitución de Lionel Aeschlimann, que sucederá a Yves Mirabaud como socio director senior.

“El Grupo Mirabaud, que lleva más de dos siglos al servicio de sus clientes, inicia un nuevo capítulo de su historia con una estructura directiva renovada y ambiciosa que mantiene su compromiso de ofrecer productos y servicios de alta calidad, así como un rendimiento excepcional a sus clientes privados e institucionales”, han explicado desde la entidad.

Por su parte, Yves Mirabaud, socio director senior del Grupo Mirabaud, ha añadido: «Estoy muy contento con el cambio en nuestra dirección, ya que permitirá a los nuevos talentos demostrar todo su potencial y permitirá a nuestro Grupo seguir evolucionando al servicio de nuestros clientes”.

Lionel Aeschlimann se incorporó a Mirabaud en 2010 y fue nombrado socio director en 2011. Durante su mandato, según el Grupo Mirabaud, ha contribuido significativamente al éxito y desarrollo del Grupo, en particular en Mirabaud Asset Management, que ha liderado desde su lanzamiento en 2012. “Su reconocida capacidad de liderazgo y su experiencia permitirán al Grupo estar cada vez más alineado con las expectativas de sus clientes y mercados. Lionel Aeschlimann asumirá el cargo de presidente de los distintos consejos de administración de las sociedades de gestión de activos del Grupo Mirabaud”, añaden desde el Grupo Mirabaud.

“Como socio director senior desde 2012, Yves Mirabaud ha desempeñado un papel clave en el desarrollo del Grupo, tanto a nivel nacional como internacional. Quiero agradecerle a él y a los demás socios directores la confianza que han depositado en mí”, ha declarado Lionel Aeschlimann.

Thiago Frazao se convertirá en socio gestor del Grupo Mirabaud el 1 de enero de 2025. Se incorporó al Grupo en 2011 y ha ido asumiendo cada vez más responsabilidades durante su mandato. En particular, ha desarrollado la presencia de Mirabaud en América del Sur, especialmente en Brasil y la región del Cono Sur, explican desde la entidad. Tras convertirse en socio accionista en 2019, también ha contribuido, gracias a su experiencia y excepcional compromiso, al desarrollo de la división de banca privada en todo el Grupo. En su nuevo cargo, seguirá desempeñando estas responsabilidades junto a Nicolas Mirabaud.

Sobre otros cambios importantes, Umberto Boccato, Louis Fauchier-Magnan, François Leyss y Julien Meylan han sido nombrados socios accionistas a partir del 1 de enero de 2025. “Estos altos directivos, que han contribuido de forma significativa al desarrollo del Grupo en sus distintos ámbitos de especialización a lo largo de muchos años, tienen ahora la oportunidad de invertir en el Grupo Mirabaud. Seguirán aportando un importante valor añadido al desarrollo del Grupo Mirabaud, compartiendo sus sólidas convicciones y su visión común del futuro del Grupo y de sus valores”, concluyen desde la entidad.

¿Están preocupados los asesores financieros por los efectos de las elecciones en Estados Unidos? Según la última encuesta de Natixis IM, estos profesionales ven mayores riesgos en las políticas que surjan de las elecciones que en las elecciones mismas. En este sentido, el 72% de los encuestados a nivel mundial cree que los fundamentos subyacentes son más importantes que los resultados electorales, mientras que un 73% cree que la deuda nacional de EE.UU. aumentará independientemente del resultado de las elecciones.

Estos dos aspectos son, según revela la encuesta, algunas de las principales preocupaciones que tienen los asesores financieros, pero las únicas. Dada la velocidad y la frecuencia con la que han cambiado los factores macroeconómicos y de mercado en los últimos años, desde Natixis IM explican que podría ser fácil considerar las elecciones presidenciales de Estados Unidos como otra razón más para preocuparse por las inversiones, pero las elecciones de noviembre son solo una más de una larga lista de elecciones nacionales que se llevarán a cabo en 2024

“A pesar de los cambios drásticos, los asesores financieros expresan dos puntos de vista claros sobre cuánto importa la política a los mercados:el 72% de los encuestados a nivel mundial cree que los fundamentos subyacentes son más importantes que los resultados electorales. Si nos fijamos específicamente en las elecciones estadounidenses, el 54% afirma que los resultados ya se han descontado en el mercado”, explican los expertos de la entidad.

Una mirada más detallada a las implicaciones de las elecciones estadounidenses revela un mayor nivel de preocupación subyacente, según los datos de la encuesta. En el marco de las elecciones de 2020, una de las preguntas clave es si las próximas elecciones se resolverán el día de las elecciones. A casi seis de cada diez asesores financieros en todo el mundo (58%) les preocupa que el escepticismo electoral pueda tener un efecto negativo en los mercados.

Los resultados de las contiendas electorales podrían ser más importantes, ya que el 59% cree que el control dividido del Congreso entre demócratas y republicanos será bueno para los mercados, un sentimiento compartido con el 72% de los asesores financieros en los EE UU. En última instancia, el 59% de los asesores cree que los resultados de las elecciones son menos importantes que la política de la Fed.

Según explican desde Natixis IM, las elecciones pueden ser vistas como un riesgo moderado, pero los asesores financieros tienen mayores preocupaciones sobre las políticas que salgan de la Casa Blanca y del próximo Congreso. Por ejemplo, más de seis de cada diez cree que el futuro de la regulación antimonopolio está infravalorado en estas elecciones. El tema es especialmente relevante, ya que el Departamento de Justicia de Estados Unidos está llevando a cabo un caso antimonopolio contra el negocio publicitario de Google. En el frente comercial, el 69% dice que las elecciones estadounidenses tienen el potencial de acelerar la bifurcación de la economía mundial.

Por último, otro 55% cree que la independencia de la Reserva Federal también está en juego en estas elecciones. Sin embargo, lo más revelador de sus preocupaciones sobre el riesgo es que el 73% de los asesores financieros creen que la deuda nacional de EE.UU. aumentará independientemente del resultado de las elecciones.

A pesar de las dificultades, los inversores mantienen su compromiso con la inversión temática. Según el tercer Estudio sobre Inversión Temática que ha publicado BNP Paribas Asset Management con BNP Paribas CIB (Corporate & Institutional Banking) en colaboración con Coalition Greenwich, el porcentaje de inversores que invierten actualmente en inversión temática o que tienen previsto hacerlo ha aumentado desde 2020.

Esta tercera edición del Estudio sobre Inversión Temática ha contado con la participación de casi 200 inversores institucionales y distribuidores de Europa, Asia y Norteamérica. El objetivo es ofrecer a la comunidad inversora global información sólida, creíble y sistemática sobre las principales tendencias en el ámbito de la inversión temática.

Aunque la gran mayoría de los encuestados (89%) está familiarizada con la inversión temática, el nivel de adopción es más variado. Así, aunque ha aumentado el interés de los inversores institucionales (+10%), los distribuidores señalan un ligero descenso en el uso actual de la inversión temática (-4%). El mayor aumento en lo que respecta al uso de estrategias temáticas se ha producido entre los inversores europeos, que han pasado del 46% al 61% desde 2020.

Renta variable y mercados privados: vías principales

La renta variable continúa siendo el pilar de la inversión temática, pero la oferta temática en los mercados privados ha aumentado un 11% con respecto a 2023, impulsada por el interés de las instituciones. Además, los inversores temáticos optan en su mayoría por una perspectiva global a la hora de seleccionar una estrategia temática en las clases de activos tradicionales, mientras que en los mercados privados muestran preferencia por un punto de vista más regional.

Según el estudio, casi el 60% de los inversores institucionales tienen previsto incrementar su asignación en los mercados privados en el ámbito de la inversión temática.

Para casi un 75% de los inversores, el principal objetivo de la inversión temática es el de generar un impacto positivo y contribuir a la consecución de unos resultados sostenibles, seguido de la posibilidad de mejorar la rentabilidad de su inversión (63%). Los enfoques de inversión innovadores y disruptivos están ganando tracción (43%) y es también una tendencia creciente impulsada por el fuerte interés de los inversores en la inteligencia artificial.

La temática sostenible más demandada sigue siendo la de las energías limpias y renovables, que ha aumentado del 56% al 60%. En lo que respecta a los temas de innovación y disrupción, la categoría favorita es la relativa a la inteligencia artificial (74%), seguida por la innovación sanitaria (54%).

Las energías renovables y la movilidad impulsan las temáticas sostenibles

El principal objetivo a la hora de acudir a la inversión temática es el deseo de generar un impacto positivo y de contribuir a resultados sostenibles; el segundo objetivo en importancia es la mejora de la rentabilidad de la inversión.

Continúa aumentando el interés por las energías limpias y renovables, que se ha incrementado en un 15% desde 2020, mientras que el enfoque en los ODS sigue disminuyendo. La región de Asia Pacífico es la que se muestra más interesada en las energías renovables, mientras que Europa se centra más en el cambio climático.

Los inversores, tanto los institucionales como los distribuidores, siguen mostrando interés por las soluciones de cero emisiones netas, la demografía así como la salud y el bienestar (20%).

La temática del agua sigue gozando de gran popularidad, especialmente en Europa, y se observa un interés creciente por parte de los distribuidores (29% en 2023 frente a 38% en 2024). Las temáticas de “Adaptación y Resiliencia” se añadieron al estudio este año debido a la creciente relación existente con otras temáticas ESG incluida la del “riesgo físico a causa del cambio climático”.

Está creciendo en todo el mundo el interés por la movilidad, que casi se ha duplicado en 2024 (6% en 2023 y un 11% en 2024), especialmente en Norteamérica. Y aunque el atractivo de la diversidad y la igualdad sigue disminuyendo en todo el mundo, continúa siendo un área de interés en Norteamérica.

La inteligencia artificial y la sanidad lideran las temáticas de innovación y disrupción

La inteligencia artificial es, con diferencia, el área favorita (74%) en lo que respecta a las temáticas de innovación y disrupción más atractivas, seguida por la innovación sanitaria (54%), aunque esta última ha registrado un ligero descenso con respecto al año pasado. Los inversores norteamericanos muestran un gran interés por la biotecnología, mientas que los asiáticos prefieren la robótica.

Asignación de activos en la inversión temática: auge de los mercados privados

Se prevé un crecimiento de la inversión temática en la mayoría de las regiones y clases de activos, aunque en Asia este podría ser especialmente acusado en la renta variable y en los mercados privados. Sin duda, la renta variable activa sigue siendo la clase de activo más popular a la hora de asignar a estrategias temáticas. Sin embargo, los mercados privados representan también una parte importante de dicha asignación, con un aumento del 11% con respecto a 2023.

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, comenta: «Los resultados del estudio refuerzan lo que observamos a nivel regional. El interés por las temáticas del agua y por las disruptivas como la IA y la innovación sanitaria, son palpables en el mercado español y portugués. Nuestros clientes siguen invirtiendo en estrategias temáticas para ajustar sus carteras a las tendencias que configuran el futuro».

Constance Chalchat, directora de sostenibilidad de BNP Paribas Corporate & Institutional Banking, afirma: «Los resultados confirman el interés de los inversores por las temáticas sostenibles. El foco temático en las energías renovables y las energías limpias, junto con un interés creciente por la resiliencia, el agua, la adaptación, la IA y la demografía, en la encuesta de este año pone de manifiesto la importancia que los inversores otorgan a estas cuestiones. Las oportunidades que presentan estos temas como impulsores del rendimiento también proporcionan información importante sobre el horizonte de inversión futuro».

BNP Paribas Asset Management y BNP Paribas CIB han patrocinado de forma conjunta el Estudio sobre Inversión Temática. El estudio ha sido realizado por Coalition Greenwich, que entrevistó a 180 inversores institucionales y distribuidores intermediarios entre abril y junio de 2024. El estudio anterior se realizó en 2020 en Europa y Asia, pero no incluía a Norteamérica.

El gestor Dan Lyons ha vivido dos vidas: una, como investigador y doctorado en inmunología, para después trabajar con un Premio Nobel investigando sobre el cáncer y el envejecimiento con una beca posdoctoral. La otra, desde hace 24 años, como gestor de Janus Henderson en la estrategia Global Life Science, donde trabaja codo con codo con Andy Acker.

Se trata de una estrategia con 12.000 millones de dólares en activos bajo gestión y un enfoque temático en atención sanitaria. Típicamente, un tercio de la cartera está invertido en compañías biotecnológicas, un tercio en farmacéuticas y el tercio restante, en dispositivos y servicios de salud. En el proceso de inversión descansa sobre una exhaustiva investigación en torno a las distintas posibilidades del mercado con un horizonte de largo plazo. Un stock picking muy ligado a oportunidades idiosincráticas con un aspecto en común: que sean compañías que puedan aportar innovación al sector sanitario. “Estamos viendo una cantidad récord de innovación entre las empresas biotecnológicas y farmacéuticas. Y, lo más importante, es que son productos que están cubriendo grandes necesidades médicas no satisfechas”.

Lyons pone como ejemplo a Vertex, de la que hay una gran posición en la cartera. Se trata de una empresa que tiene una franquicia líder en fibrosis quística, que vende productos por más de 10.000 millones de dólares al año, y que planea lanzar el año que viene un medicamento para el dolor sin opiáceos. En opinión del equipo, tendrá un impacto “importante” sobre el mercado.

No es el único medicamento a punto de llegar o que acaba de llegar al mercado. Lyons habla de que 2023 fue un año récord para aprobaciones de nuevos medicamentos en la FDA, el organismo estadounidense encargado de la aprobación de nuevos medicamentos. “Esta innovación están traduciéndose en beneficios reales para los pacientes y, como resultado, para la industria, gracias a los ingresos”.

Sin embargo, Lyons enfatiza en varios momentos a lo largo de la conversación que la innovación no se está limitando al desarrollo de nuevos tratamientos terapéuticos, también abarca al desarrollo de nuevos dispositivos médicos. Pone como ejemplo otra compañía presente en cartera, Boston Scientific, que ha desarrollado un tratamiento denominado ablación por campo pulsado para el tratamiento de la fibrilación auricular (funcionamiento anormal del corazón) que es más seguro que los tratamientos tradicionales y ha llevado a la compañía a experimentar un fuerte crecimiento en los ingresos y en los beneficios operativos.

El gestor matiza que no es solo que el sector salud esté innovando más, sino que se innova más rápido, por lo que los resultados están llegando antes a los pacientes. “En los últimos cinco años, el número de nuevos fármacos aprobados se ha duplicado. La industria cuenta hoy con más herramientas a su disposición y, además, tenemos una mejor comprensión de qué es lo que debemos atacar”, explica Lyons. Entre dichas herramientas cita, por ejemplo, la terapia génica, las terapias basadas en células para el cáncer (conocidas como CAR-T), o las vacunas basadas en ARN mensajero.

El gestor tiene una buena historia con relación a este último, ya que en 2018 viajó a Alemania para visitar a la farmacéutica BioNTech, que estaba desarrollando terapias basadas en ARNm y, en aquel momento, presentaba la mitad de valoración que Moderna. “Después de visitar ambas empresas y pensar en el potencial de esta nueva tecnología, decidimos invertir en BioNTech, ya que la oferta era buena. Avanzando dos años, no sabíamos que habría una pandemia, pero sí sabíamos que BioNTech tenía una colaboración con Pfizer en el área de enfermedades infecciosas. Y eso es lo que llevó a la vacuna de ARNm para el COVID, que ambas empresas desarrollaron increíblemente rápido, en menos de un año, algo que normalmente toma 10 años. Esto fue posible gracias a los avances en la tecnología, que remontan a muchos grupos académicos, los héroes no reconocidos que sentaron las bases”, cuenta Lyons.

El gestor destaca asimismo la reducción de costes como efecto de la innovación: “Es importante invertir en empresas que mejoren la productividad y la eficiencia porque, con el envejecimiento de la población mundial, la demanda de terapias y procedimientos va en aumento. Para que el sistema pueda costear los avances médicos, necesitamos que sea eficiente y productivo”. Pone como ejemplo a otra de las participadas en cartera, UnitedHealthcare. Esta compañía estadounidense de seguros de salud tiene un grupo llamado Optum que analiza resultados médicos usando una gran base de datos. Esto les permite entender cómo brindar la mejor atención y qué terapias son más beneficiosas, haciendo el sistema más productivo.

Un buen punto de entrada

A pesar del entusiasmo por la innovación y el enfoque en el stock picking fundamental, el gestor reconoce que el sector de la atención sanitaria ha presentado un rendimiento inferior a la media del mercado en el último año y medio, algo que atribuye al mayor entusiasmo en torno a valores vinculados a la tecnología y la inteligencia artificial en detrimento de otros sectores.

Como resultado, las empresas del sector están cotizando por debajo de los promedios históricos según una variedad de ratios, incluyendo la ratio de precio beneficio para las empresas rentables, la ratio precio-ganancias de las empresas biotecnológicas o el valor de la empresa frente a las ventas, una métrica que puedes usar para empresas biotecnológicas no rentables. Sin embargo, Lyons prefiere ver el vaso medio lleno, pues afirma que “las valoraciones en el sector salud están en niveles atractivos” y, dados los niveles de innovación, considera que el momento actual “es un buen punto de partida” para iniciar una posición en el sector.

El gestor destaca una limitada disrupción para el sector como resultado del desenlace de las próximas elecciones presidenciales en EE.UU. De hecho, considera que el resultado final no será tan relevante dado que la mayor parte de pronósticos apuntan a un gobierno dividido que tendrá dificultades para aprobar reformas de gran calado. Dicho esto, Lyons señala que este ciclo electoral tiene una característica única: ambos candidatos ya han estado en la Casa Blanca, por lo que tienen un historial de actuación en el área sanitaria. “Independientemente del resultado, sabemos que habrá un entorno de status quo para la sanidad”, resume.

Por otro lado, el gestor reconoce que en el sector salud se ha producido también una concentración del interés de los inversores en torno a unos pocos nombres ligados al tratamiento de la obesidad, concretamente Eli Lilly y Novo Nordisk, que también son posiciones importantes dentro de la estrategia. En este caso, justifica el interés y de hecho se declara “muy alcista” en esta temática, cuyo valor de mercado está creciendo a una tasa anual del 50%: “Es muy raro en atención sanitaria encontrar una categoría que, de manera realista, podría valer más de 150 mil millones de dólares con el tiempo”, concluye.

En el actual entorno de incertidumbre económica, volatilidad de los mercados y crecientes riesgos geopolíticos, la diversificación de carteras se ha convertido en una prioridad para los gestores de portafolio. Las estrategias tradicionales basadas en la inversión en acciones y bonos han demostrado ser insuficientes para mitigar los riesgos inherentes a los mercados financieros. Es aquí donde los activos alternativos emergen como una herramienta clave para mejorar la resiliencia y rentabilidad de las carteras, ofreciendo a los gestores nuevas oportunidades de diversificación, destacan desde FlexFunds.

Cuando se habla de activos alternativos, se hace referencia a inversiones en bienes raíces, capital privado, infraestructuras, deuda privada, materias primas, arte y coleccionables, entre otros, los cuales destacan por su baja correlación con los activos tradicionales. Esto los convierte en una opción atractiva para los gestores e inversores que buscan reducir la volatilidad de sus portafolios y mitigar los efectos adversos de los ciclos económicos.

En un escenario de alta inflación y tipos de interés elevados, los gestores deben explorar oportunidades fuera de los mercados tradicionales. Los activos alternativos ofrecen estabilidad y potencial de rentabilidad, ayudando a proteger el valor de las inversiones en momentos de incertidumbre. David Elms, director de inversiones alternativas diversificadas en Janus Henderson Investors, destaca que, en períodos de transición económica, las inversiones alternativas pueden generar rentabilidad a largo plazo, desvinculada de los mercados de renta variable o fija, particularmente en entornos bajistas.

Hoy en día, los gestores de portafolio están recurriendo cada vez más a la securitización de activos para optimizar sus estrategias de diversificación. Esta herramienta permite convertir activos ilíquidos en valores negociables, que pueden facilitar la distribución entre los inversores. Para los gestores, esto abre la puerta a incluir en sus carteras activos que, de otro modo, no serían accesibles debido a su naturaleza ilíquida.

La securitización no solo mejora la liquidez de los activos subyacentes, sino que también ofrece una fuente adicional de diversificación. De acuerdo con el II informe Anual de la Securitización de Activos elaborados por FlexFunds y Funds Society, los gestores de portafolios están más familiarizados con la securitización de activos tradicionales y tangibles como los son proyectos inmobiliarios, préstamos y contratos, y acciones.

Una de las ventajas más destacadas de los activos alternativos es su capacidad para generar rentabilidades absolutas, es decir, obtener rendimientos positivos independientemente de las condiciones del mercado. Los gestores de portafolio que integran estos activos en sus estrategias buscan minimizar la dependencia de los ciclos económicos, diversificando sus inversiones en áreas menos correlacionadas con el mercado bursátil o de renta fija.

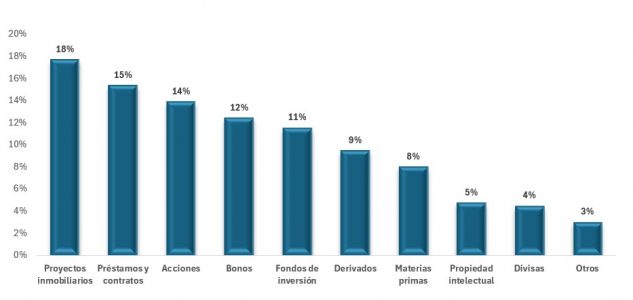

En este sentido, y según los resultados de la encuesta realizada por FlexFunds y Funds Society a más de 100 expertos en inversión y gestión de carteras, entre los tipos de activos que tienen el mayor interés en securitizar se encuentran los proyectos inmobiliarios, los préstamos y contratos, las acciones, los bonos y los fondos de inversión, tal como se pueden observar en el gráfico 1:

Fuente: II Informe del Sector de la securitización de activos 2025-2025

Gráfico 1: Activos con mayor interés para securitizar

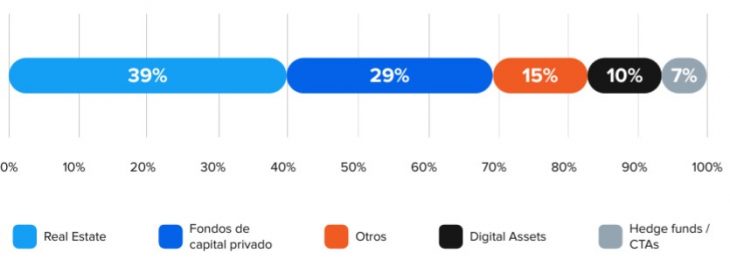

Además de diversificar y mitigar riesgos, los activos alternativos ofrecen acceso a sectores en crecimiento y transformación económica. Según el mismo informe, los tipos de alternativos más comunes que los gestores incluyen en sus portafolios se detallan en el gráfico 2:

Fuente: II Informe del Sector de la securitización de activos 2025-2025

Gráfico 2: Productos alternativos del portafolio

Sin embargo, invertir en activos alternativos también conlleva desafíos que deben ser gestionados cuidadosamente. La menor liquidez de estos activos, así como su opacidad y la falta de regulación en algunos casos, pueden aumentar los riesgos. Para mitigarlos, es fundamental realizar una diligencia debida rigurosa y contar con un equipo gestor experimentado que comprenda las particularidades de cada inversión alternativa.

Desde la perspectiva del gestor, la incorporación de activos alternativos en las estrategias de inversión representa tanto una oportunidad como una responsabilidad. El desafío radica en identificar los activos adecuados que mejor se alineen con los objetivos del inversor y su perfil de riesgo. La selección de estos activos debe estar acompañada por una constante revisión y ajuste del portafolio, considerando las fluctuaciones del mercado y las oportunidades emergentes.

En este contexto, FlexFunds, como líder en el diseño y emisión de vehículos de inversión (ETP), facilita el acceso a los mercados internacionales, especialmente en un entorno financiero donde la diversificación a través de activos alternativos es clave. Con su programa de securitización, FlexFunds ofrece a los gestores la posibilidad de:

Emitir ETPs en la mitad del tiempo y coste que otras alternativas existentes en el mercado.

Securitizar múltiples clases de activos, incluidos los alternativos.

Facilitar distribución de activos alternativos en plataformas bancarias de todo el mundo a través de Euroclear.

Agilizar la captación de capital de inversores internacionales.

Simplificar el proceso de onboarding y suscripción de inversores, comparado con la suscripción tradicional de activos alternativos.

Si desea conocer más información, por favor, contacte a uno de los expertos de FlexFunds en contact@flexfunds.com