BlackRock ha anunciado el lanzamiento del BGF Euro Investment Grade Fixed Maturity Bond Fund 2028, con el que amplía su gama de renta fija con vencimiento. Según explica la gestora, este vehículo de gestión activa ofrecerá a los inversores europeos acceso al mercado de bonos de alta calidad.

La gestora consideran que con los rendimientos de los bonos más altos hoy que hace 10 años y más del 80% de los sectores de renta fija ofreciendo rendimientos superiores al 4% por primera vez desde 2007, el fondo ofrece la oportunidad de asegurar los niveles de rendimiento elevados actuales antes de los futuros recortes de tipos de interés.

Además, explican que con una fecha máxima de vencimiento alineada con la fecha de finalización del fondo, la estructura del fondo combina los beneficios de una cartera de bonos diversificada con la certeza de una madurez fija. El fondo está diseñado para proporcionar una fuente de ingresos competitiva en el entorno actual del mercado y estará abierto durante un período de suscripción de cinco meses, hasta el 21 de marzo de 2025.

“En el régimen actual de tipos más altos y una mayor volatilidad macroeconómica y del mercado, creemos que hay un papel más importante para las estrategias activas y más oportunidades potenciales para que los gestores experimentados encuentren y generen alfa. A medida que los bancos centrales continúan su ciclo de recorte de tasas, los inversores pueden buscar capturar rendimientos atractivos a través de corporaciones europeas con grado de inversión, activos de renta fija de alta calidad que pueden mostrar resistencia en una economía que podría desacelerarse”, ha explicado Simon Blundell, co-director de Renta Fija Fundamental Europea en BlackRock.

Desde la gestora indican que el BGF Euro Investment Grade Fixed Maturity Bond Fund 2028 estará gestionado por Robert Ryan, Charles Chen y Max Hobbs, del equipo de crédito Buy and Maintain de BlackRock, y aprovechará la escala de la plataforma global de renta fija de BlackRock, que cuenta con 3 billones de dólares en activos.

El fondo está compuesto por una cartera de bonos investment grade, con el objetivo de proporcionar un rendimiento hasta el vencimiento superior al de los bonos gubernamentales y un alto nivel de diversificación en el ámbito del crédito, “lo cual sería difícil de lograr para un inversor individual, dado el tamaño mínimo requerido para invertir en bonos de crédito individuales”, matizan desde BlackRock. Según añaden, el proceso de inversión tiene como objetivo mantener una calificación agregada de BBB.

El fondo BGF Euro Investment Grade Fixed Maturity Bond 2028 sigue el lanzamiento en Europa de varios productos de madurez fija de grado de inversión y alto rendimiento exitosos por parte de BlackRock desde 2023.

La Comisión Nacional del Sistema del Ahorro para el Retiro (Consar), actualizó el régimen de inversión de las Afores para qué, de acuerdo con su visión, se potencien las inversiones de las administradoras para beneficio de los trabajadores.

Los cambios más significativos son los siguientes:

Límites de inversión en Instrumentos Estructurados. La Consar señala que una mayor exposición a instrumentos alternativos puede traer beneficios a los portafolios sobre todo en las Siefores de las y los trabajadores más jóvenes.

Por ello, se incrementan los límites en esta clase de activos, al tiempo que se fomenta una mayor inversión en proyectos nacionales como los de energía e infraestructura. Las Afores podrán invertir hasta un 30% de los activos, sujeto a las condiciones que se determinen en la Circular Única Financiera.

Límites de inversión en FIBRAS. En el contexto actual de la relocalización, se prevé un impulso a la demanda de espacios industriales y comerciales en México, lo que implicará un impacto positivo en las FIBRAS. La modificación permitirá que sobre todo las Siefores de los más jóvenes tengan mayor exposición a esta clase de activo, hasta un 12,5% de los activos.

Límites de inversión en instrumentos en divisas. Con la introducción del esquema de Siefores Generacionales, el límite para instrumentos denominados en divisas se mantuvo constante para todas las Siefores, por lo que en esta actualización del Régimen de Inversión se armonizan estos límites con las trayectorias del resto de los activos sin que se afecte el rendimiento, pero acotando los riesgos.

Límites del Diferencial del Valor en Riesgo Condicional (DCVaR). A fin de aprovechar plenamente el perfil de riesgo-rendimiento acorde con la vida laboral de los trabajadores y que las Siefore puedan incrementar sus inversiones en activos de renta variable sobre todo para las Siefores de los trabajadores más jóvenes, se incrementan los límites aplicables al DCVaR.

Definición de Emisora Simplificada. En línea con la reforma a la Ley del Mercado de Valores, la inclusión de esta definición permitirá expandir las oportunidades de diversificación de las carteras administradas por las Siefores, al tiempo que se favorece el crecimiento del mercado de deuda y capitales del sistema financiero mexicano.

«La actualización del Régimen de Inversión busca beneficiar al Sistema en su conjunto, brindando mejores herramientas a las AFORE para lograr una adecuada diversificación de los crecientes recursos del SAR y, a través de ello, proporcionar mayor seguridad para el ahorro de las y los trabajadores del país», explicó la Consar en un comunicado.

Cautela en el medio

En el medio de las Afores la noticia ha generado cautela, un tanto porque se publicó de manera sorpresiva y otro porque al parecer faltan algunos aspectos de las leyes secundarias para saber cómo se implementarán dichos cambios.

Este martes 29 de octubre hay un evento de la Amafore, el gremio en donde se agrupan las Afores; en este evento seguramente Guillermo Zamarripa, el dirigente de la institución, fijará algún punto de vista más oficial respecto a estos cambios.

Al ser ajustes al régimen de inversión de las Afores, es potestad exclusiva del agente regulador y no se requiere la autorización del poder legislativo, basta con que sea consignado en el Diario Oficial de la Federación (DOF), como ya lo fue, para que entren en vigor, incluso con ajustes posteriores.

Esta actualización del régimen de inversión de las Afores, se presenta días antes de que el gobierno federal encabezado por la presidenta Claudia Sheinbaum, deba presentar ante la Cámara de Diputados, para su aprobación, el presupuesto federal para el año 2025, la fecha límite es el próximo 15 de noviembre.

Existe una gran expectativa para conocer cómo hará el gobierno para reducir el déficit fiscal que en 2024 alcanzó un nivel de 5,89%, el más alto en 36 años, a un aproximado de 3,5% tal como se comprometió el gobierno federal.

Además, de recursos necesarios para los programas sociales, que incluso por mandato constitucional son obligatorios de cumplir para el gobierno, otra inquietud consiste en saber de dónde podrían salir los fondos necesarios para los programas de infraestructura que requiere México para competir y aprovechar la oportunidad del nearshoring.

Al parecer, una respuesta podría estar en la actualización del régimen de inversión para las Afores, anunciado por la Consar.

En México el día de muertos es una de las celebraciones con mayor tradición y arraigo; sus orígenes son prehispánicos ya que los primeros habitantes de la región acostumbraban celebrar la muerte llegando incluso a considerarla una deidad.

Con los años, las celebraciones del día de muertos se han consolidado en el gusto popular, y una de las mayores tradiciones es poner en casas, calles e incluso edificios públicos, un altar dedicado a recordar a quienes ya no están en este mundo, pero con un enfoque de celebración. En este contexto, uno de los altares más visitados en el país, debido a su envidiable ubicación en el centro histórico de la capital mexicana, es el que instala desde hace años Citibanamex por medio de su unidad de fomento cultural.

El Banco Nacional de México presentó su monumental Altar de muertos, que estará expuesto hasta el 11 de noviembre de 2024 en el Palacio de Cultura Citibanamex-Palacio de Iturbide.

«La ofrenda ha sido dedicada a más de 120 personas que han colaborado con Fomento Cultural y que fueron piezas claves de diversos proyectos a lo largo de varios años, ya fueran proyectos editoriales, expositivos, de desarrollo académico o restauración», dijo la institución.

El Altar de muertos. Amigos y colaboradores de Fomento Cultural Citibanamex fue diseñado por Cristina Faesler y cuenta con las intervenciones de los artesanos María Ayala, Iliana Baena Cuevas y Leticia Sánchez Cuahuititla que elaboraron las flores de papel; José Luis Cuevas que trabaja la lámina recortada; Luis Piña que realizó la lámina recordada y candelabros; Raymundo Amezcua Sánchez que trabaja el aluminio repujado; y Anselmo Pérez Guerrero que elaboró las velas escamadas.

Asimismo, se exponen piezas de la Colección de los Grandes Maestros del Arte Popular de Fomento Cultural Citibanamex, que incluyen la tradicional cartonería de la familia Linares de la Ciudad de México; mayólica del taller de César Torres de Puebla; un baúl de laca rayada de la familia Escudero de Olinalá, Guerrero; piezas de barro de Alfonso Soteno de Metepec, Estado de México; botellones de vidrio de José Cruz Guillén de la Ciudad de México; tenates elaborados por Tecla López Mendoza de San Pedro Xocotipac, Oaxaca; y un espejo de plata de Casa Ilaria de Cuzco, Perú.

«La festividad del Día de Muertos ha devenido en un ritual que celebra toda la población de México y que tiene como característica principal la instalación de un altar de difuntos. Hay altares sencillos, compuestos por algunas imágenes de santos y el retrato de los difuntos, a los que se acompaña con velas sencillas o escamadas, algunas frutas, agua, sal, pan y una guía de flores de cempasúchil que remata con una pequeña cruz en lo alto», explicó Citibanamex.

«La creación del monumental altar de muertos que se muestra en el Palacio de Cultura Citibanamex–Palacio de Iturbide es un testimonio del profundo respeto, agradecimiento y cariño que Fomento Cultural Citibanamex tiene por cada una de las personas que participaron en el trabajo de nuestra institución en favor de promover, preservar y difundir la cultura mexicana», concluyó el banco.

El Palacio de Iturbide se ubica en avenida Francisco I. Madero 17, Centro Histórico de la Ciudad de México, Centro, Colonia Cuauhtémoc, 06000 Ciudad de México, CDMX.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Santander anunció el lanzamiento de Openbank en Estados Unidos, lo que le permite dar servicio por primera vez a clientes particulares en todo el país y expandirse más allá de su red de sucursales establecida, hasta ahora, en el noreste del país.

«Por medio de la marca Openbank, el banco español ofrecerá a los clientes estadounidenses productos de ahorro de alta rentabilidad a través de una experiencia de cliente intuitiva, ágil y segura. A lo largo de 2025 se lanzarán más productos, lo que permitirá a Openbank ofrecer un servicio bancario completo en Estados Unidos, como ya lo hace en Europa», dice el comunicado de la firma.

Esta plataforma integra una infraestructura de core bancario con una interfaz de cliente y datos front-end que permite, entre otros muchos beneficios, abrir una cuenta a través de la web (openbank.us) o app de Openbank en tan solo cinco minutos, con una experiencia de primer nivel, agrega la comunicación del banco.

Openbank acelerará la ejecución de la estrategia de crecimiento de Santander en Estados Unidos con la captación de depósitos para aportar liquidez a su negocio de financiación de automóviles, finaliza el comunicado.

Los profesionales de la inversión se mostraron muy preocupados sobre la sostenibilidad de las finanzas públicas de Estados Unidos y su dependencia de los déficits presupuestarios sin financiación, según la encuesta, The Dollar’s Exorbitant Privilege – CFA Institute Global Survey on the US Debt and the Role of the US Dollar.

Un 77% cree que las finanzas del gobierno de Estados Unidos no son sostenibles, mientras que el 59% de los encuestados cree que los inversores siguen confiando en la capacidad de la potencia mundial para endeudarse libremente para financiar las operaciones del gobierno y las obligaciones de intereses.

“Esta es la principal dicotomía que revela el informe”, dice el comunicado al que accedió Funds Society.

Además, de los más de los 4.000 encuestados, el 63% cree que el dólar perderá parte de su estatus de moneda de reserva en los próximos cinco y 15 años, ya sea de forma marginal (51%) o incluso material (12%). Para los encuestados de los países BRICS, esta estadística combinada alcanza el 72 por ciento (84 por ciento sólo en India).

Por otro lado, los encuestados indicaron que lo más probable es que el dólar sea desplazado como principal moneda de reserva mundial por un sistema monetario multipolar (38%), seguido de una moneda digital (12%) y una moneda fuerte, como el oro (12%). El renminbi chino fue elegido por el 6% de los encuestados.

Además, una gran mayoría de los encuestados (61%) cree que Estados Unidos no será capaz de reducir su ratio deuda/PIB a un nivel más moderado o de contener el déficit.

Para reducir el actual nivel récord de deuda/PIB, el 69% de los encuestados cree que el gobierno estadounidense debería recortar el gasto no obligatorio (programas discrecionales, como defensa), seguido de recortes en el gasto obligatorio (52%), como la seguridad social y los gastos sanitarios.

La encuesta revela las opiniones de más de 4.000 profesionales de la inversión de todo el mundo sobre el ratio deuda/PIB de Estados Unidos, los déficits presupuestarios y las perspectivas del dólar estadounidense como principal moneda de reserva mundial.

La Corporación Financiera de Desarrollo Internacional de los EE. UU. (DFC), el gobierno de El Salvador, el Banco de Desarrollo de América Latina y el Caribe (CAF), Catholic Relief Services (CRS), el Fondo de Inversión Ambiental de El Salvador (FIAES), y ArtCap Strategies anunciaron el cierre financiero de 1.000 millones de dólares para la recompra de 1.031 millones de dólares en bonos vigentes de El Salvador a descuento sobre su valor nominal.

Todos los ahorros generados por la transacción se destinarán, en el tiempo, para apoyar la conservación, la seguridad hídrica y la restauración de ecosistemas en la cuenca del río Lempa, anunciaron los interesados en un comunicado.

JPMorgan Chase Bank, N.A. actuó como sole arranger del préstamo y J.P. Morgan Securities LLC actuó como dealer manager para la recompra de los bonos de El Salvador.

DFC, el banco de desarrollo internacional del gobierno de los EE.UU., está proporcionando 1.000 millones de dólares en seguro de riesgo político (PRI), mientras que CAF proporciona una carta de crédito en espera de 200 millones (SBLC). La combinación del PRI de DFC y la SBLC de CAF fortalecen el riesgo crediticio que respalda la transacción, lo que a su vez cataliza la inversión adicional en los esfuerzos de conservación y restauración de ecosistemas en la cuenca del río Lempa en El Salvador. ArtCap Strategies actuó como asesor financiero y coordinador global de la transacción.

El Río Lempa es uno de los más largos de Centroamérica y desempeña un papel importante en el bienestar de las ciudades, comunidades y la economía de El Salvador al proporcionar agua potable, además de apoyar la industria, la generación hidroeléctrica y el riego. También apoya ecosistemas diversos que representan una gran parte del patrimonio ambiental del país. Se espera que los proyectos financiados por los ahorros de la transacción mejoren la calidad, cantidad y confiabilidad del agua, fortalezcan la resiliencia climática, protejan el ecosistema natural de la cuenca y mitiguen los riesgos de seguridad hídrica en la región.

A través de esta transacción, el Gobierno de El Salvador obtendrá más de 352 millones de dólares en ahorros a lo largo del vencimiento de la deuda mediante una combinación de ahorros inmediatos nominales y reducciones sustanciales en los costos del servicio de la deuda. De estos ahorros, 350 millones se aplicarán al Programa de Conservación y Restauración del Río Lempa (el «Programa») durante los próximos 20 años, en apoyo a los esfuerzos nacionales de conservación de la cuenca fluvial.

Específicamente, 200 millones de dólares, o un promedio de 9.75 millones anuales durante 20 años, financiarán directamente el Programa, mientras que 150 millones, o aproximadamente 7 millones al año, financiarán un fideicomiso. Los fondos del fideicomiso se invertirán y están destinados a convertirse en una fuente de financiamiento continuo para el Programa más allá del 2044. Esta asignación de 350 millones de dólares representa el compromiso de financiamiento mas grande que un país haya hecho para la conservación en una transacción de conversión de deuda.

CRS y FIAES gestionarán conjuntamente el Programa y colaborarán con las principales agencias gubernamentales de agua y medio ambiente para mejorar la seguridad hídrica y la salud de la cuenca, promover la conservación de la biodiversidad, estimular el desarrollo económico a través de la agricultura regenerativa y fortalecer las capacidades de planificación y gestión en la cuenca del río Lempa. El Programa otorgará subvenciones a organizaciones no gubernamentales que operan en El Salvador en apoyo a estos objetivos, y se espera que las primeras subvenciones se desembolsen en 2025. El Programa estará administrado por una Junta Directiva de siete miembros que incluye un representante del Gobierno de El Salvador, uno de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y cinco representantes no gubernamentales.

Además, el Gobierno de El Salvador se ha comprometido a: (i) establecer una entidad en el área para supervisar la conservación y restauración de la cuenca del río Lempa; (ii) aprobar un Plan Nacional de Recursos Hídricos Integrados; (iii) establecer un sistema de monitoreo de datos de recursos hídricos para la cuenca del río Lempa; (iv) desarrollar protocolos para la emisión de permisos de uso de agua; (v) establecer un mecanismo de retroalimentación pública y de quejas por violaciones a la Ley Nacional de Recursos Hídricos y la Ley Ambiental; (vi) contribuir al proceso de toma de decisiones mediante el desarrollo de estándares para calcular los costos relacionados con los servicios de agua potable y saneamiento; y (vii) declarar 75,000 hectáreas de zonas de recarga de acuíferos protegidas en toda la cuenca para 2044.

Tras meses de negociaciones, Latin Securities y SURA Investments firmaron el pasado viernes 25 de octubre un acuerdo que implica la adquisición por parte de Latin Securities del negocio de inversiones de AFISA y Corredor de Bolsa SURA en Uruguay. La transacción ha sido notificada hoy al Banco Central del Uruguay, en cumplimiento de la normativa vigente, y está sujeta a la autorización previa de las autoridades correspondientes en los próximos meses, anunciaron en un comunicado.

Latin Securities tiene casi 30 años de trayectoria en Uruguay, con cuatrocientos colaboradores en la región del Río de la Plata.

«Esta adquisición no solo refuerza la posición de Latin Securities, sino que también brinda a los clientes de SURA Investments la certeza de que continuarán recibiendo un servicio de excelencia y atención personalizada», añade la nota.

Tras la aprobación del acuerdo, se iniciará un proceso de transición que se desarrollará durante varios meses, con un enfoque en la continuidad operativa y en la excelencia en la experiencia del cliente: «Ambas compañías gestionarán este proceso con el máximo esmero, considerando las dimensiones humana, operativa, comercial y financiera, y garantizando la calidad del servicio habitual. Latin Securities se compromete a ofrecer asesoría experta y excelencia operacional, asegurando que cada cliente se sienta valorado y respaldado».

La decisión de SURA Investments de vender sus operaciones en Uruguay responde a un enfoque estratégico más amplio, buscando concentrar sus inversiones en mercados que ofrezcan mayor escalabilidad y sinergias. Es importante destacar que esta operación no impactará las actividades de AFAP SURA ni de Seguros SURA en Uruguay. Grupo SURA mantiene presencia en Uruguay desde 2012.

Un nuevo informe basado en datos del Banco Central de Uruguay (BCU) explica la fuerte presencia y competencia de las gestoras en el negocio uruguayo: la industria local maneja 37.000 millones de dólares, de los cuales 13.225 millones de dólares están en fondos, una cifra reveladora sobre el amplio margen de crecimiento que tiene el mercado.

“Según datos del BCU, en 2023 hay registrados 105 asesores de inversión y 69 gestores de portafolio en el país, lo que totaliza 174 agentes financieros. Estos agentes tienen una cartera de casi 50.000 clientes y gestionan inversiones por montos de más de 37.000 millones de dólares. De este total, casi el 90% son montos gestionados de clientes del exterior”, señala un informe publicado recientemente por la agencia de promoción de inversores Uruguay XXI.

La Cámara de Asesores de Inversión y Portafolios de Inversión del Uruguay (CAIU) quiere promover información sobre el sector para generar una mayor conciencia en el país de su importancia.

Zonas francas y 1.120 empleos directos

El 52% de los asesores de inversión operan dentro de zonas francas (y su régimen especial impositivo, mientras que este porcentaje asciende a 80% para los gestores de portafolio.

Según datos del Ministerio de Trabajo y Seguridad Social (MTSS), los asesores de inversión y gestores de portafolioemplean a casi 1.120 personas en forma directa en 2023. En Uruguay hay cada vez más personal calificado que puede trabajar en las actividades relacionadas con los servicios financieros. En 2023 habría más de 135.000 personas calificadas para trabajar en el sector. Dentro de estas se destacan las personas que trabajan en finanzas, que superan los 8.000 empleados calificados.

Un sector en fuerte crecimiento

Entre 2020 y 2023, los asesores de inversión y gestores de portafolio experimentaron un crecimiento en la cantidad de clientes y en el monto total de inversiones gestionadas. En 2020 se registraron 27.473 clientes, cifra que aumentó a 29.759 en 2021. En 2022 la tendencia positiva llegó a 36.170 clientes, lo que equivalió a un incremento de casi 22% en comparación con el año anterior. Es así como en 2023 se produjo el mayor incremento con un crecimiento de 37% que alcanzó los 49.382 clientes, un número que implicó 13.212 clientes más que el año anterior.

El monto total gestionado presentó variaciones durante este período. En 2020, el monto fue de 28.886 millones de dólares, que llegó a 30.852 millones de dólares en 2021, marcando un aumento de 6,8%. En 2022 se observó una caída, que se redujo a 28.929 millones de dólares, representando una disminución de 6,2%.

La tarjeta Prex fue clave en 2023

A pesar de esta baja, en 2023 hubo un cambio importante: el monto total de inversiones gestionadas ascendió a 37.246 millones de dólares, lo que implicó un incremento de casi 29% respecto a 2022.

El crecimiento registrado en el número de clientes en 2023 se atribuye en gran parte a la empresa PREX que, junto a la operativa de otro asesor de inversión, amplió las posibilidades de operación de clientes al incluir nuevas opciones de inversión.

La canalización de órdenes es el servicio que utiliza casi el 70% de los clientes e incluye en general el servicio de asesoramiento financiero. Esto refleja la alta demanda y confianza en los servicios de asesoramiento y canalización de instrucciones cursadas por los clientes. Asimismo, a través de este servicio se gestionan casi 20.000 millones de dólares, más de la mitad del total de los montos gestionados. Esto reflejó órdenes promedio por cliente de 600.000 dólares en 2023.

La gestión discrecional fue un servicio utilizado por más del 20% de clientes (10.644 en 2023), con más de 10.000 dólares de monto gestionado, lo que representó un monto promedio de casi 1 millón de dólares por cliente. Esto reflejó la confianza en la delegación de decisiones de inversión.

También fue relevante el servicio de asesoramiento cuando se realizó sin canalización, que fue utilizado por un menor número de clientes (3.601 en 2023), con un monto gestionado de 5.159 millones de dólares, lo que implicó un promedio por cliente de casi 1,5 millones de dólares. Este es un servicio más específico ofrecido a clientes que gestionan mayores montos de inversión.

Por último, la gestión de fondos de inversión fue un servicio usado solo por 17 clientes pero que gestionó 2.028 millones de dólares del monto total, lo que reflejó que es un servicio segmentado orientado a determinados clientes institucionales que manejan montos promedios de casi 120 millones de dólares.

Renta fija y fondos representan un 70% de los productos de inversión

Si se examinan los montos gestionados en 2023 con base en los diferentes productos financieros, se observa que los productos de renta fija y los fondos de inversión representaron más del 70% del total (con 36% del total cada uno respectivamente). Esto reflejó que los montos gestionados están colocados en productos que diversifican el riesgo.

Los instrumentos de renta variable y los instrumentos vinculados a índices bursátiles representaron el 10% y 6%, respectivamente, lo que indicó una apuesta moderada por activos más volátiles. Las disponibilidades y similares representaron 5%, totalizando cerca de US$ 1.847 millones. Entre los productos con menor participación, los productos estructurados y otros instrumentos sumaron 3% y 4%, mientras que los derivados lineales solo alcanzaron el 0,1%.

Los instrumentos de renta variable y los instrumentos vinculados a índices bursátiles representaron el 10% y 6%, respectivamente, lo que indicó una apuesta moderada por activos más volátiles. Las disponibilidades y similares representaron 5%, totalizando cerca de 1.847 millones de dólares. Entre los productos con menor participación, los productos estructurados y otros instrumentos sumaron 3% y 4%, mientras que los derivados lineales solo alcanzaron el 0,1%.

Predominancia argentina pero cada vez más clientes internacionales

Los asesores de inversión y gestores de portafolio atienden clientes internacionales y también locales. Los clientes de Argentina fueron el 50% (24.637) y representaron casi el 48% del monto total gestionado.

También atendieron clientes en Uruguay que representaron aproximadamente el 28% (13.896) del total, gestionando un monto de 4.218 millones dólares, lo que equivalió al 11,3% del total.

Los clientes de Brasil fueron menos en número (2.186 clientes en 2023) y tuvieron el 4,4% del total, gestionando un monto de 1.525 millones de dólares, equivalente al 4,1% del total de inversiones.

Finalmente, existió una porción de «Otros países» que agrupó a 8.663 clientes, lo que representó el 17,5% del total. Este segmento gestionó un monto total de 13.824 millones de dólares, que equivalió al 37,1% de las inversiones totales. Este último segmento a su vez fue el que mayor monto promedio registró con 1,5 millones de dólares por cliente, seguido recién por Argentina con 0,7 millones de dólares.

Casi la mitad del PIB de Uruguay

Los montos gestionados a clientes del exterior ascendieron a 33.028 millones de dólares en 2023, lo que representó casi la mitad del PIB de Uruguay de ese año. La demanda externa fue el principal activo de este sector ocupando casi el 90% de los servicios totales, este porcentaje permaneció constante frente a los servicios prestados en 2022.

Esta actividad utiliza intensivamente el régimen de zona franca, que proporciona incentivos tributarios, especialmente a las empresas orientadas a la exportación. De hecho, el 63% de las empresas operan en regímenes de zona franca. Si se examina por tipo de agente, el 52% de los asesores operan dentro de zonas francas, mientras que para los gestores de portafolio este porcentaje asciende al 80%.

A la hora de invertir, es necesario tener en cuenta las diferencias regionales y, es por ello que, desde Capital Group, Rob Lovelace, gestor de la cartera, ha realizado un análisis acerca de estas diferencias para ayudar a los inversores a tener una visión más global y amplia. En los años 90, los mercados emergentes se convirtieron en el centro de atención, seguidos por China en los 2000 y Estados Unidos en los 2010, según el análisis. «Si bien cada una de esas décadas tuvo un mercado o región destacada, no fue un recorrido suave», señala el gestor de cartera. «Las acciones japonesas experimentaron una gran burbuja a fines de los 80, los mercados emergentes sufrieron una crisis bancaria en los 90, y todos fueron afectados por la gran crisis financiera de los 2000».

Tras registrar 31 máximos históricos de cierre en los primeros seis meses del año, las acciones estadounidenses ahora sienten la presión, según Rob Lovelace. “La reversión parcial de las operaciones relacionadas con la inteligencia artificial (IA), la toma de ganancias y los débiles datos de empleo han provocado una caída del 8.5% en el S&P 500 desde el 16 de julio, lo que ha generado temores de que el dominio prolongado de las acciones estadounidenses esté llegando a su fin”, añade Lovelace.

Aunque Rob Lovelace admite que es habitual que diferentes regiones lideren los mercados a lo largo del tiempo, subraya que es prematuro descartar las acciones estadounidenses.

«Estados Unidos, particularmente el sector tecnológico, se ha beneficiado de una combinación significativa de escala, academia y acceso al capital,» comenta Lovelace. «Como resultado, muchas empresas estadounidenses han sido capaces de generar consistentemente un crecimiento de ganancias que justifica la expansión de sus múltiplos. Esta capacidad para ofrecer, no solo prometer, un crecimiento en las ganancias ha creado una fase de mercado realmente interesante que aún no ha terminado”.

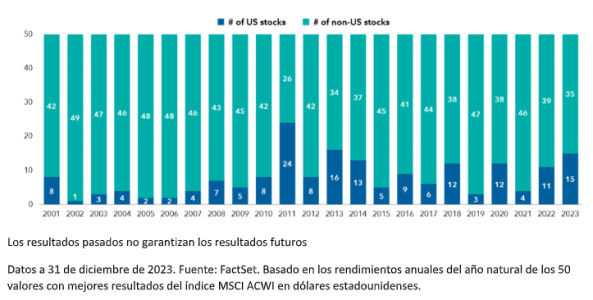

Lovelace explica que los inversores no deberían centrarse demasiado en la dirección de un solo mercado, ya que podrían perder muchas otras oportunidades. Esto es especialmente relevante al observar las 50 principales acciones del Índice MSCI ACWI. Desde el inicio del milenio, en ninguna ocasión las acciones de EE. UU. han superado en número a las acciones no estadounidenses dentro de las 50 principales. «Los mercados van y vienen», señala. «Sin embargo, invertir globalmente te brinda el conjunto más amplio posible de oportunidades para tener éxito.»

Las 50 mejores acciones de cada año por ubicación de la empresa

“Hemos asistido a un periodo de hiperconcentración en el que los inversores estaban muy centrados en temas, ya fuera la inteligencia artificial o los medicamentos para adelgazar. La pasada corrección nos dice que, de cara al futuro, será crucial centrarse en los fundamentales de las empresas. Un enfoque equilibrado y diversificado será esencial”, concluye el experto.

Pixabay CC0 Public DomainMauricio Thomsen | Pexels

La reforma a la constitución de Uruguay que buscaba eliminar el ahorro individual y las Afaps (administrador privado del ahorro individual del sistema de pensiones) y modificar otros aspectos de la seguridad social fue rechazada por la población el domingo 27 de octubre.

La iniciativa, que además buscaba bajar la edad mínima de jubilación e igualar el monto mínimo de las pensiones al salario mínimo nacional, solo alcanzó un 38% con el 99% de los votos escrutados, lo que la deja lejos del 50% + 1 que debía lograr.

Según los expertos, de ser aprobada, la reforma hubiera aumentado sensiblemente el déficit fiscal y la carga tributaria además de dañar la imagen internacional del país.

Bajar la edad de jubilación, eliminar las Afaps

La principal central sindical de Uruguay, PIT-CNT, impulsaba la iniciativa bajo tres puntos clave: bajar la edad de jubilación de 65 a 60 años, eliminar el ahorro individual de las Afaps (administradoras privadas de aportes sociales de los trabajadores) e igualar la jubilación mínima al salario mínimo nacional.

Estos puntos, que surgieron en contrapartida de la reforma que llevó a cabo el actual gobierno de Luis Lacalle Pou (centro derecha), recibieron las críticas de propios y ajenos. Si bien la propuesta de reforma contó con el apoyo del Partido Comunista, miembro de la coalición de centro izquierdas, Frente Amplio, muchos de los referentes políticos de la principal fuerza opositora que obtuvo cerca del 44% en la elección nacional celebrada el mismo día, se manifestaron en contra de estas reformas.

Por ejemplo, un grupo de 111 economistas relacionados al Frente Amplio, entre ellos en candidato a ministro de Economía y Finanzas en caso de que gane la coalición de izquierdas, Gabriel Oddone, y el exministro de Economía y expresidente de Banco Central (2010-2015), Mario Bergara, actualmente senador.

Las consecuencias de la desaparición de cinco inversores institucionales

Además, varios técnicos y académicos advirtieron sobre la amenaza financiera e institucional que podría significar llevar a cabo el cambio. En primer lugar la eliminación del ahorro individual contenido en las Afaps generaría un problema institucional con entidades financieras a las que no se les estaría respetando su contrato.

“Tal vez no ha tenido un análisis tan profundo las implicancias para el país que desaparezcan los cinco inversores institucionales más grandes del Uruguay, ya que se eliminarían a las cuatro Afaps actualmente en funcionamiento, y desaparecería el negocio de rentas vitalicias del Banco de Seguros del Estado, que se encarga de la administración de los ahorros jubilatorios a partir de la edad de retiro”, comentaba a Funds Society, Martín Larzabal, cofundador y coCEO de Cryptotrust Fiduciaria y ex CIO de República Afap (2007-2021) previo a la contienda.

Larzabal agregó que “lo delicado del tema” radica en que estos cinco inversores “son los que cubren principalmente la necesidades de fondeo local de la Tesorería, le dan soporte a las emisiones internacionales en el mercado primario y secundario, siendo los grandes estabilizadores de la tasa de interés en momentos de flight-to-quality por motivos locales o globales, como ocurrió en la crisis financiera local de 2002, e internacionales de 2008 y 2020”.

Además, el directivo aseguró que si se le suma la perspectiva del financiamiento el crowding out que tendrán los proyectos en el sector privado del país, “donde estos inversores institucionales han financiado más de 10 puntos del PBI en los últimos 10 años”, deja en evidencia que al país le faltarán siete puntos del PBI por año en materia de colocación neta de emisiones de deuda pública, y un punto del PBI por año de financiamiento de proyectos productivos, “en un contexto donde los grandes agentes estabilizadores de la tasa de interés no estarán para quitarle volatilidad al costo de financiamiento en momentos de inestabilidad”, agregó.

Los fideicomisos financieros, pieza clave de la industria financiera uruguaya

A esta reflexión se sumó la de Verónica Ayzaguer, Fund Manager de AF, quien reconoció que las Afaps “han logrado financiar en su mayor parte a los fideicomisos financieros de proyectos locales”. Según la experta, esto no hubiera ocurrido con inversores extranjeros en el momento que las Afaps lo hicieron porque el riesgo país de Uruguay era mayor.

“Ahora que el riesgo país de Uruguay es bajo, inversores internacionales abundan. Si esto cambia y las AFAPs no existen, es muy difícil lograr esa fuente de financiamiento”. El financiamiento en activos alternativos requiere por parte del inversor de mucha expertise y análisis, aseguró Ayzaguer quien advirtió que se necesita un equipo capaz de realizar y hacer seguimiento a ese trabajo.

Argumentos a favor de la iniciativa

El sindicato, que decidió impulsar la iniciativa con una votación dividida, defendió el domingo al reconocer la derrota electoral, que la medida buscaba dar la posibilidad de evitar las comisiones que cobran las Afaps por la administración de los aportes individuales y la creación de un fideicomiso que invierta los fondos.

Sin embargo, otros defensores de la reforma dijeron que la inyección de dinero de unos 22.000 millones de dólares que podría haber ingresado si se aprobaba la inicitativa podría haber financiado las pasividades que se generarían en consecuencia de la reducción de la edad mínima para jubilarse y la elevación de los montos en las jubilaciones mínimas.

Con la derrota de la iniciativa y la votación por debajo de lo que se esperaba es posible que el nuevo gobierno que se conforme en Uruguay a partir de marzo de 2025 no haga cambios sustanciales a la reforma elaborada por la actual administración de Luis Lacalle Pou