Insigneo ha anunciado un acuerdo estratégico con Fund@mental, una plataforma global enfocada en mejorar la toma de decisiones de inversión mediante información basada en datos. Según explica, esta integración incorpora la tecnología de Fund@mental en la plataforma propietaria Alia de Insigneo, dotando a todos los profesionales de inversión de Insigneo de potentes herramientas para analizar fondos, construir carteras y elaborar propuestas para clientes.

La firma señala que esto representa un paso más en su compromiso con la innovación, la eficiencia operativa y un servicio centrado en el cliente. Tras la integración, los usuarios de Alia se benefician de un proceso de análisis y elaboración de propuestas más ágil. Los profesionales de inversión de Insigneo ya tienen acceso a estas capacidades mejoradas a través de Alia, reforzando aún más la estrategia de crecimiento de la firma impulsada por la tecnología.

“En Insigneo, creemos que la tecnología debe potenciar el potencial humano, no sustituirlo. Incorporar Fund@mental a Alia se alinea con nuestra visión de un ecosistema de gestión patrimonial más ágil y basado en mejores análisis. Esta integración no solo ahorra tiempo a nuestros profesionales de inversión, sino que también les permite hacer crecer sus negocios de forma más eficiente”, ha afirmado Javier Rivero, presidente y director de Operaciones (COO) de Insigneo.

La plataforma de Fund@mental, diseñada por gestores patrimoniales para gestores patrimoniales, ofrece funcionalidades como monitorización del mercado en tiempo real, evaluaciones exhaustivas de fondos y herramientas de colaboración integradas. Disponible en inglés y español, conecta a la comunidad global de gestión patrimonial con claridad y precisión, ayudando a los profesionales a desenvolverse en entornos de inversión cada vez más complejos.

“Estamos entusiasmados de colaborar con Insigneo, un referente en la gestión patrimonial global. Nuestra misión siempre ha sido simplificar las decisiones de inversión mediante tecnología transparente, e integrarnos con Alia amplía ese impacto a una red más amplia de profesionales comprometidos”, ha indicado Gustavo Cano, fundador y CEO de Fund@mental.

Alia es la plataforma de gestión patrimonial de nueva generación de Insigneo, diseñada para unificar custodia, trading, reporting, análisis y herramientas operativas dentro de un único ecosistema. Según destacan, la plataforma refleja la estrategia de Insigneo de modernizar la forma en que los profesionales de inversión gestionan sus prácticas mediante tecnología integrada y flujos de trabajo más eficientes.

Wikimedia CommonsAeropuerto Internacional de Carrasco, en Montevideo

Tradicionalmente, durante el mes de marzo llegan a Uruguay managers de fondos y expertos financieros de todo el mundo para presentar sus estrategias de inversión y su visión del mercado. La temporada de seminarios es intensa en un mercado de gestión de patrimonios que en 2024 manejó 42.000 millones de dólares y en 2025, según todas las informaciones disponibles, siguió creciendo.

Ashmore y emergentes

De la mano de LarrainVial, el CEO de Ashmore, George Grunebaum, y el PM de estrategias de crédito emergentes de la gestora Alexis de Mones abren el baile de la temporada de seminarios. En este año 2026 que promete ser todavía más movido que el anterior, la inversión en países emergentes aparece como una certeza (dentro de la prudencia).

Ashmore es una casa especialista en mercados emergentes, llevan más de 30 años trabajando la región de manera exclusiva y tienen una cultura del research de alto nivel. Durante el evento se analizarán los diferentes perfiles de crédito y cómo capturar oportunidades y reducir volatilidad.

El encuentro será en Montevideo este jueves 26 de febrero, algo adelantado, ya que la anfitriona, Paulina Espósito, es fiel a su estilo de hacer las cosas con calendario propio.

Money Talks con PIMCO, Franklin Templeton y MFS

El martes 3 de marzo a las 11h30 tendrá lugar el primer seminario en el Hotel Sofitel de Montevideo con PIMCO, Franklin Templeton y MFS.

Los Money Talks de 2026 ofrecerán opciones para posicionar las carteras de cara al año que empieza.

Desde PIMCO, participará Erin Browne, Managing Director y Portfolio Manager , responsable de liderar las estrategias de asset allocation y de los fondos multi-asset de la firma. En su presentación, compartirá la visión de PIMCO sobre Asset Allocation y brindará un overview de los fondos PIMCO GIS Balanced Income & Growth y PIMCO Income Fund.

Vinci Compass y cómo invertir en un mundo en transformación

Esa misma semana, el jueves 5 de marzo, Vinci Compass organiza su seminario global en el Hotel Sofitel con presentaciones de Ninety One, Wellington, Ares y la propia Vinci Compass.

¿Cómo invertir en un mundo en transformación? Es el título de este seminario imperdible que tendrá también lugar en Buenos Aires el 3 de marzo en el Hotel Four Seasons.

Juan Cruz Elizagaray, socio y Country Head, y Renzo Nuzzachi, Head of Distribution, serán los anfitriones del encuentro. Thomas Mucha, de Wellington, presentará cinco nuevos temas de inversión para un mundo en el que hay que encontrar oportunidades a pesar de la compleja geopolítica.

Clyde Rossouw, de Ninety One, hablará sobre los activos de calidad en un mercado saturado y Terry Simpson, de Ares Wealth Management, defenderá el potencial de los mercados privados.

Tomás Venezian y Roberto Knoepfelmacher expondrán la visión de Vinci Compass sobre Latinoamérica.

El Kick-Off de LATAM ConsultUs marcado por la geopolítica

A partir del lunes 9 de marzo y hasta el miércoles 11 la atención se traslada a Punta del Este con la octava edición del tradicional Kick-Off de LATAM ConsultUs.

En el primer día, el martes 10 de marzo, Carlos Carranza, de M&G, hablará de deuda emergente y Brian Gildea, de Hamilton Lane, de capital privado.

La geopolítica latinoamericana será analizada por Antonina Tarassiouk, de Raymon James y Benjamin Trombley, de Apollo, desarrollará una charla para desmitificar la deuda privada.

El 11 de marzo hablará Esteban Polidura, de Julius Baer, quien presentará su visión de la economía global. De la mano de Josh Rubin, Thornburg presentará un panorama de acciones globales y Morgan Stanley se encargará de uno de los temas candentes del momento: la IA. Thomas Kamei dará su visión sobre quiénes se beneficiarán de esta tecnología, donde están las oportunidades y cuáles serán sus efectos de segundo orden.

El Kick-Off 2026 de LATAM tendrá algunas sorpresas e invitados especiales. En total, más de cincuenta actores del mercado internacional de gestión de activos participarán en la conferencia que tendrá como sede el Hotel Enjoy de Punta del Este.

BECON IM trate la alta política argentina a Montevideo

Hasta donde se sabe, BECON IM cerrará la temporada de seminarios el 17 de marzo en el Hotel Sofitel de Montevideo. Neuberger Berman, New Capital, Barings presentarán su outlook y las mejores ideas de inversión de cara al año que comienza.

El invitado especial del evento será Guillermo Francos, abogado y político argentino, quien se desempeñó como ministro del Interior y Jefe de Gabinete de Ministros del gobierno del actual presidente argentino, Javier Milei. La presentación promete ser de gran interés para entender la compleja situación política del gigante latinoamericano.

El coach y neurocientífico Carlos Davidovich ofrecerá una charla también sobre la aplicación de su disciplina en el medio de los negocios.

BECON IM celebrará su seminario en Buenos Aires el 18 de marzo.

Tras 12 meses de desorientación, los inversores deben recalibrar su percepción del riesgo: es probable que en 2026 prevalezca un entorno macroeconómico «óptimo«. Pero, aunque las condiciones parecen «perfectas«, es necesario posicionarse con prudencia dentro de cada clase de activo.

Macro

Los inversores deberían posicionarse para un contexto macroeconómico ideal, con un crecimiento superior a la tendencia, una desinflación moderada (a pesar de unas tasas superiores al objetivo) y riesgos al alza. Todo ello se suma a unas perspectivas relativamente favorables para la rentabilidad de los activos financieros.

IA

Los riesgos de un colapso o una superburbujas de la IA parecen estar disminuyendo. Es más probable que se produzca una corrección necesaria, pero modesta, que reajuste el precio del riesgo y restablezca la economía de la prestación de servicios de IA.

Geopolítica

Es probable que los riesgos entre las grandes potencias hayan alcanzado su punto álgido en 2025, con EstadosUnidos y China entrando en una nueva era de distensión. Sin embargo, las relaciones entre China y la UE podrían verse sometidas a nuevas tensiones.

Divisas

Las fuerzas estructurales que sustentan la fortaleza del dólarestadounidense están cambiando: este es un año para vender los repuntes del dólar, no para perseguirlos. La reducción de los diferenciales de tipos y la disminución del riesgo geopolítico ofrecen potencial en determinadas divisas fuera de EEUU, especialmente en los mercados emergentes.

Renta variable de los mercados desarrollados

Los beneficios globales siguen siendo sólidos, pero las valoraciones y el riesgo de concentración abogan por un reequilibrio. El rendimiento del mercado de renta variable debería ampliarse para incluir acciones más cíclicas, de valor y sensibles a los tipos de interés. Esperamos que los mercados internacionales superen a los estadounidenses.

Renta variable de mercados emergentes

El contexto global es favorable para la renta variable de mercados emergentes, especialmente si se produce una tendencia bajista significativa del dólar estadounidense, mientras que los obstáculos a la emisión neta han desaparecido. Para mitigar un riesgo clave, preferimos equilibrar la exposición entre los segmentos de IA y no IA.

Bonos de mercados desarrollados

Los mercados de bonos desarrollados ofrecen actualmente un valor razonable y, con estas valoraciones, es probable que vuelvan a desempeñar un papel diversificador en las carteras. Dado que los bancos centrales mantienen una postura favorable a la recuperación, esperamos un ligero aumento de la rentabilidad: los rendimientos de los bonos a corto plazo disminuirán, pero el extremo largo de la curva se mantendrá «estable».

Bonos de mercados emergentes

La desinflación, los altos tipos de interés reales y el posicionamiento extranjero aún débil crean un contexto constructivo para los bonos locales. La deuda en moneda fuerte sigue ofreciendo un carry competitivo.

Crédito

El crédito público debería mantenerse resistente en un contexto de crecimiento más sólido, pero los mercados de crédito privado más convencionales seguirán sometidos a tensiones debido al endeudamiento. Es conveniente centrarse en emisiones de calidad y en áreas especializadas, como el crédito estructurado. En los mercados privados, los mercados menos saturados, como los mercados emergentes, ofrecen un perfil de riesgo favorable.

Commodities

Persiste el mercado alcista estructural del oro. El cobre debería beneficiarse de la escasez de oferta y la sólida demanda, mientras que las acciones mineras y energéticas ofrecen valoraciones atractivas y potencial de diversificación.

Mejorar el impulso del crecimiento | Índices de Sorpresa Económica

Fuente: Bloomberg, Citigroup, noviembre de 2025

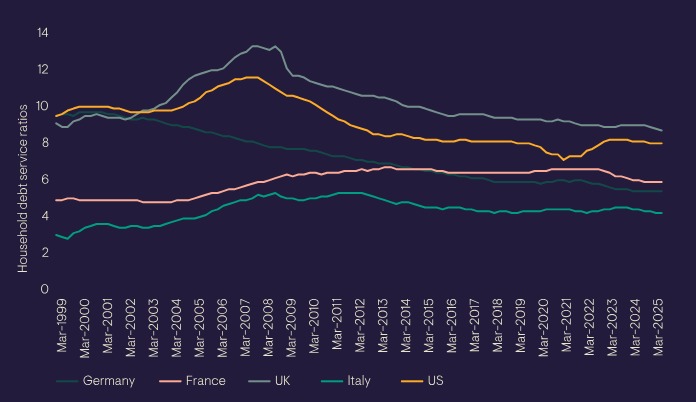

Los hogares están reduciendo su nivel de endeudamiento | Coeficiente de endeudamiento de los hogares

Fuente: Bloomberg, junio de 2025

Las diferencias entre tasas se han reducido | Diferencia entre los rendimientos a dos años

Fuente: Bloomberg, diciembre de 2025. Los gráficos muestran el rendimiento a dos años, a tres meses por delante

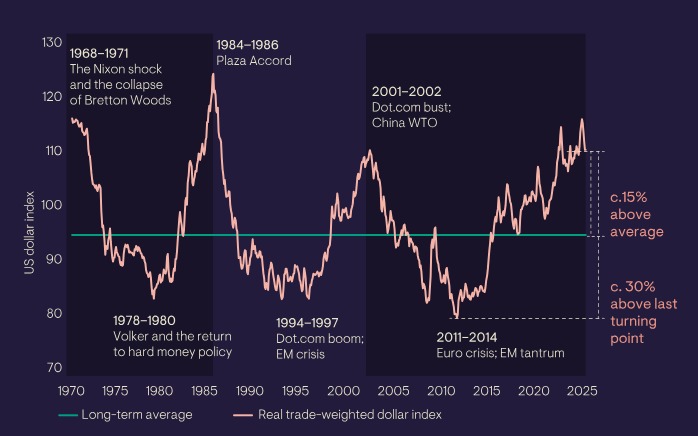

El dólar estadounidense se encuentra por encima de su media a largo plazo | Índice del dólar estadounidense

Fuente: Bloomberg, julio 2025.

Resumen

Sigue siendo una situación ideal, pero los riesgos son bidireccionales

Dada la solidez de los balances del sector privado y la flexibilización de la Fed, cabría esperar una reactivación clásica. Sin embargo, debido a las corrientes contrarias que compiten en la economía, es posible que veamos algo más moderado, pero aún así bastante saludable: un crecimiento real firme con una inflación sorprendentemente baja durante la mayor parte del año. Podría haber destellos de reactivación a principios de año debido al traspaso de los aranceles, pero es probable que el destino al final del año sea más moderado, con una inflación cercana al objetivo. Los aspectos negativos de nuestra opinión son un debilitamiento desordenado del mercado laboral y una corrección del mercado impulsada por la IA (véase «Perspectivas de la IA«). Existe la posibilidad de que se produzcan aumentos de la productividad impulsados por la IA, pero para ello es necesaria una evolución específica de los aumentos de productividad de la IA, que favorezca el aumento de los ingresos y no solo la reducción de los precios.

El informe completo sobre las perspectivas de las economías en desarrollo se puede consultar en el sitio oficial de Ninety One.

Tribuna de Philip Saunders y Sahil Mahtani, directores del Instituto de Inversiones de Ninety One.

Columbia Threadneedle Investments ha anunciado el nombramiento de Daniel Ogalla García como nuevo Client Manager para Iberia y Latinoamérica, con el objetivo de seguir fortaleciendo su relación con clientes institucionales y wholesale en mercados clave para la firma. Junto con Marisol Vallejo, Ogalla será responsable de la gestión y desarrollo de clientes en Iberia y Latinoamérica desde la oficina de Madrid y en estrecha colaboración con los equipos locales y globales de ventas, producto, operaciones y cumplimiento normativo para ofrecer soluciones de inversión adaptadas a las necesidades específicas de cada mercado.

Desde la firma destacan que Daniel Ogalla García cuenta con una sólida trayectoria en la industria de gestión de activos, con una amplia experiencia en servicio al cliente, distribución, contratación y cumplimiento normativo en entornos internacionales. Se incorporó a Columbia Threadneedle Investments en 2021, donde hasta ahora desempeñaba el cargo de Client Contracting Manager para EMEA y APAC desde la oficina de Londres, actuando como interlocutor global con clientes wholesale y equipos internos, y liderando los procesos de onboarding de clientes, acuerdos de distribución y estructuras de comisiones, así como la definición de políticas y procedimientos globales, y la participación en proyectos transversales orientados a la reducción del riesgo corporativo.

Previamente, desempeñó distintas funciones en gestoras internacionales, adquiriendo una sólida experiencia en el ámbito de la distribución y el servicio al cliente. Además, es licenciado en Administración y Dirección de Empresas por la Universidad de Jaén y cuenta con un Máster en International Business and Finance por la University of Dundee (Escocia, Reino Unido).

A raíz de este nombramiento, Rubén García Páez, director general de Iberia y Latinoamérica de Columbia Threadneedle Investments, ha comentado: “El nombramiento de Daniel como Client Manager para Iberia y Latinoamérica refuerza nuestro compromiso con dos regiones que son estratégicas para Columbia Threadneedle. Su profundo conocimiento del negocio, su experiencia en entornos regulatorios complejos y su capacidad para trabajar de forma transversal con los equipos globales serán clave para seguir ofreciendo un servicio de alto valor añadido a nuestros clientes”.

La incorporación de Daniel Ogalla García a la oficina de Madrid como Client Manager para Iberia y Latinoamérica se enmarca en la estrategia de Columbia Threadneedle Investments de continuar ofreciendo «el mejor servicio en Iberia y Latinoamérica, apoyándose en perfiles con experiencia internacional y un conocimiento profundo de las necesidades de los clientes locales», indican.

Bewater Funds ha lanzado, en colaboración con Indexa Capital, Indexa mercados privados 2026 FCR, el primer fondo de fondos de mercados privados impulsado por el grupo Indexa Capital Group, para invertir de forma diversificada en mercados privados, con un tamaño objetivo de hasta 40 millones de euros.

“Creemos que podemos añadir valor creando un fondo de fondos de mercados privados con gran diversificación, acceso a las mejores gestoras, menores costes y mayor liquidez que los fondos de fondos disponibles en el mercado español”, señala Ramón Blanco, cofundador y consejero delegado de Bewater Funds.

El fondo se articula como una cartera global de fondos subyacentes, diversificada entre gestoras, activos y divisas. La asignación objetivo está diseñada para aproximarse a la exposición del mercado: 70% en acciones de compañías privadas, 20% en deuda privada y 10% en infraestructuras, con una exposición estimada aproximada 50% dólares / 50 % euros, variable según los subyacentes.

La contratación ya está disponible online en Bewater para inversores profesionales o que puedan ser cualificados como profesionales, desde 5.000 euros, y para inversores particulares desde 100.000 euros. El fondo estará disponible también en Indexa Capital en las próximas semanas, con un mínimo desde 10.000 euros para clientes con más de 90.000 euros de inversión total en Indexa, que podrán indicar su interés en invertir hasta un 10% de su inversión total en este fondo de mercados privados, sujeto a la evaluación de conveniencia e idoneidad en el marco de un servicio de asesoramiento por Indexa Capital.

En costes, el vehículo contempla una comisión de gestión anual de 0,75%, 0,50% o 0,25% en función del importe comprometido, otros costes del 0,15% anual y sin comisión de éxito a nivel del vehículo. Incluyendo el coste de los fondos subyacentes, los costes totales del fondo de fondos son de 2,45% anuales, y la comisión de éxito media de los fondos subyacentes es de 11,75%. El pronóstico de rentabilidad es del 11,2% anual neto de comisiones, calculado en base a los pronósticos de rentabilidad de las gestoras subyacentes menos las comisiones.

Aunque se trata de un fondo de capital riesgo (FCR) cerrado —por la regulación actual en España sobre vehículos semi-líquidos accesibles a inversores— invierte en fondos subyacentes evergreen o semi-líquidos. El diseño contempla un periodo de inversión hasta finales de 2026, después una fase de mantenimiento de la inversión y, a partir del final del quinto año, el inicio de una fase de desinversión y devolución de capital que, en el mejor de los casos, finalizará en 5 años y tres meses y, en escenarios de estrés de mercado, podría extenderse hasta diez años. Indexa mercados privados 2026 está disponible desde hoy y hasta el 31 de diciembre de 2026. A partir del 1 de enero de 2027, la intención es lanzar una nueva edición que podría incorporar ajustes en su composición.

WisdomTree ha anunciado el lanzamiento del WisdomTree India Earnings UCITS ETF (EPI). Según explica, el fondo tiene como objetivo replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree India Earnings UCITS Index. Este fondo se ha puesto a disposición de los inversores europeos, tras una adopción sostenida por parte del mercado y una trayectoria sólida en EE.UU., que ha visto crecer la estrategia hasta más de 2.600 millones de dólares en activos bajo gestión.

Desde la gestora explican que el este índice propio proporciona acceso a una cesta diversificada de empresas rentables indias utilizando una metodología basada en reglas y ponderada por fundamentales. “A diferencia de los índices tradicionales ponderados por la capitalización bursátil, este índice pondera empresas en función de sus beneficios, orientando la cartera hacia empresas con sólidos fundamentales y evitando una exposición excesiva a valores más caros. Este enfoque innovador ofrece una vía diferenciada para captar la dinámica historia de crecimiento de la India, sustentada en la disciplina de valoración y la rentabilidad empresarial”, señalan desde WisdomTree.

Para Alexis Marinof, CEO, Europe, WisdomTree, el enfoque ponderado por los beneficios que utiliza la estrategia ofrece a los inversores una forma diferenciada y basada en la investigación de acceder al mercado de renta variable de la India, centrándose al mismo tiempo en los fundamentales que más importan. “A medida que los inversores buscan oportunidades de crecimiento a largo plazo, la economía india, impulsada por la demanda interna y los motores estructurales del crecimiento, siguen siendo una parte importante de la conversación. Este enfoque está arraigado en el marco fundamentalmente ponderado del que fuimos pioneros cuando se fundó WisdomTree y que sigue guiando nuestro enfoque en la innovación inteligente de ETFs», ha comentado.

El potencial de India

En opinión de la firma, India se está convirtiendo rápidamente en una potencia económica mundial, apoyada por una demografía favorable el progreso en la urbanización, el aumento del consumo y la rápida transformación digital. Una de las poblaciones más jóvenes entre las principales economías está impulsando la expansión de la fuerza laboral y el crecimiento de una amplia clase media, lo que estimula la demanda en sectores como los servicios financieros, los bienes de consumo, la asistencia sanitaria y la tecnología. Una economía impulsada por la demanda interna mejora la resiliencia a los ciclos comerciales mundiales, mientras que la diversificación de la cadena de suministro, las reformas gubernamentales de apoyo, la profundización de los mercados de capitales y la expansión de la adopción digital y la inclusión financiera crean oportunidades atractivas a largo plazo y apoyan un crecimiento duradero y generalizado de los beneficios.

«India es uno de los mercados más interesantes del mundo en cuanto a crecimiento a largo plazo. Un enfoque fundamental basado en los beneficios corporativos permite a los inversores acceder a ese crecimiento centrándose en empresas con una rentabilidad sólida y sostenible, en lugar de seguir simplemente la capitalización bursátil. Con nuestro India Earnings UCITS ETF, los inversores pueden hacerlo mediante una estrategia disciplinada centrada en la rentabilidad y la valoración. Se trata de un enfoque basado en los fundamentales que evita las trampas de la sobre concentración o la sobrevaloración que a menudo se encuentran en los índices de referencia tradicionales», ha apuntado Pierre Debru, Head of Research, Europe, WisdomTree.

ProShares, proveedor de fondos cotizados en bolsa (ETF), ha anunciado el lanzamiento del ProShares GENIUS Money Market ETF (IQMM), el primer ETF del mercado monetario que cumple los estrictos requisitos de la Ley GENIUS, lo que lo hace apto para la inversión en reservas de stablecoins. El IQMM ofrece una opción flexible y transparente para los inversores que buscan una solución de gestión de efectivo de alta calidad. El fondo invierte exclusivamente en bonos del Tesoro estadounidense a corto plazo, centrándose en la preservación del capital y la estabilidad.

«IQMM refleja el compromiso continuo de ProShares con la creación de productos innovadores para mercados en constante evolución», afirmó Michael L. Sapir, director ejecutivo de ProShares. «El fondo ofrece un enfoque más conservador para la gestión de liquidez que el exigido por las normas estándar del mercado monetario, con todas las ventajas y comodidades conocidas de un ETF. Creemos que IQMM será una alternativa atractiva para la gestión de liquidez para inversores institucionales, así como para profesionales financieros e inversores particulares», concluyó.

IQMM combina operaciones intradía y distribuciones semanales en una estructura ETF de bajo coste. Para los inversores particulares, IQMM puede ofrecer un mayor potencial de ingresos que los depósitos bancarios o el efectivo, según recoge el comunicado de la firma. Para las instituciones y los proveedores de stablecoins, las características duales del valor liquidativo (NAV) y la liquidación en el mismo día del fondo pueden ofrecer una mayor flexibilidad en la gestión de las reservas o los activos de tesorería.

Michael Bourke, gestor del M&G (Lux) Global Emerging Markets Fund de M&G Investments, se declara hoy más positivo que en el pasado sobre la renta variable emergente. Sin embargo, el trabajo para contagiar esa positividad no ha hecho más que empezar pues, como él mismo admite, “la renta variable emergente se ha convertido en una clase de activo discrecional que los inversores se sienten cómodos infraponderando”, sobre todo frente al sesgo estructural hacia EE.UU. Según explica, mientras el peso de emergentes en índices como MSCI ronda el 11%-12%, la exposición real en muchos fondos globales es aproximadamente la mitad, pese a que su contribución al PIB y al crecimiento nominal y real mundial justificaría una ponderación mayor.

Bourke subraya además que los emergentes pueden actuar como cobertura frente a la debilidad del dólar y que, si cambia el liderazgo de mercado, su peso relativo debería aumentar. También rechaza la percepción histórica de mayor riesgo: la volatilidad agregada no es hoy superior a la de Europa o EE.UU., y la clase de activo ha demostrado resiliencia incluso tras episodios como la exclusión de Rusia de los índices.

Desde el punto de vista de gestión, defiende que es un entorno idóneo para la selección de valores: “Además, y esto es importante para un inversor activo, es un entorno muy volátil, con oportunidades de selección de valores crecientes y significativas.” A su juicio, “una inversión pasiva en mercados emergentes no es pasiva en absoluto”, debido a los fuertes sesgos y cambios de ponderación en índices como MSCI o FTSE.

Finalmente, destaca la expansión estructural del universo emergente —con mayor integración de mercados frontera como Vietnam y el dinamismo de India o Taiwán— y la mejora en la calidad directiva: “Creo que está muy infravalorada la calidad de los equipos directivos en muchas partes de los mercados emergentes”.

Funds Society se sentó con Bourke durante la celebración de la Conferencia Anual para inversores de M&G en Madrid para actualizar su visión sobre esta clase de activo.

¿Qué está cambiando para la renta variable emergente?

Estamos viendo un cambio material en algunas de las condiciones subyacentes, lo que nos da optimismo respecto a los retornos futuros. Corea y Taiwán, en particular, están globalmente integrados y cuentan con empresas dominantes en hardware de TI. Las memorias ya no se fabrican en Europa ni en EE.UU.; se ha trasladado a Corea y a Asia en general. En el lado de las CPU, TSMC ha sido increíblemente buena en lo que hace durante largos periodos de tiempo, e Intel ha tenido dificultades para mantener el ritmo. La narrativa también sigue intacta en lo que respecta a la demanda de IA. Eso, a su vez, influye en esas economías porque se traduce en mayor riqueza. Por eso el sentimiento del consumidor es bastante positivo en Corea y Taiwán.

A la vez, algunos de los mercados emergentes favoritos de los inversores no se han portado tan bien últimamente, como India…

La historia a largo plazo en India sigue intacta. Diría que es tan fuerte como siempre. Pero, por supuesto, siempre existe el riesgo como inversor de confundir el crecimiento del PIB con una traslación directa al crecimiento tendencial de beneficios. Es muy difícil que cualquier empresa sostenga un crecimiento del 20% en beneficios. Es aún más difícil que lo sostenga todo un mercado, si no imposible durante un periodo prolongado. Así que, naturalmente, siempre iba a haber una desaceleración gravitacional en India. Eso es simplemente lo que ha ocurrido. Pero el crecimiento sigue siendo muy positivo y, por tanto, continuará proporcionando crecimiento estructural de beneficios para ciertas partes de la clase de activo.

¿Y qué pasa con China?

China es todavía un mercado bastante difícil desde una perspectiva bottom-up. El crecimiento de beneficios ha sido irregular. Pero estamos viendo un cambio, tanto en términos de condiciones competitivas como en la forma en que las empresas invierten capital. Eso significa que se han convertido en mejores administradores del capital, porque buscan en última instancia mejores retornos sobre el capital invertido.

Las empresas privadas se comportaron mejor el año pasado que las estatales, pero creo que la percepción de que lo privado es bueno y lo estatal es malo se ha exagerado. Hace unos tres años, China aprobó una ley que no ha sido muy visible para muchos de nosotros. Se llama Ley de Reforma de las SOE, y se implementó para dar mayor orientación a las empresas estatales con el fin de impulsar un mejor comportamiento. Esa ley establece que no pueden ampliar capital por debajo del valor en libros, que tienen que pagar dividendos… Tienen que cambiar. Así que hemos visto un mejor comportamiento. Y eso se refleja en el desempeño de algunas SOE en el sector energético, en telecomunicaciones, etc.

En el lado privado ha habido mejoras, especialmente en las empresas tecnológicas, que hace unos años invertían a cualquier precio y con poca disciplina. Ahora son más disciplinadas respecto a dónde invierten y no invierten sin tener claro el retorno sobre el capital.

Entonces, ¿por qué sigue siendo un mercado difícil desde una perspectiva bottom-up?

El problema en China sigue siendo lo que los economistas llaman el modelo de crecimiento a dos velocidades, con un sector inmobiliario muy débil y un sentimiento del consumidor afectado como resultado, y al mismo tiempo crecimiento manufacturero canalizado hacia las exportaciones. Ese modelo de dos velocidades es intrínsecamente insostenible y China sigue tomando medidas para pivotar lejos de él, y sigue siendo un reto para el crecimiento amplio de beneficios en la renta variable china. Por eso hay que seguir siendo muy selectivos.

Hemos prestado más atención recientemente a China. En el último plan quinquenal hicieron de la transición energética el eje central, lo que llevó a inversiones masivas en vehículos eléctricos, baterías y solar. Fue una gran historia energética, pero no una gran historia para el inversor. Ahora hay evidencias de que el gobierno se ha dado cuenta de que eso es un problema. Están tomando medidas con esta reciente ley llamada ley anti-involución, orientada a reducir inversiones excesivas en áreas que ya no se consideran de crecimiento.

¿La vieja economía frente a la nueva economía?

Sí, pero la definición de lo que llamamos vieja frente a nueva ha cambiado. Ahora estamos llamando vieja economía a los vehículos eléctricos (EV) si el gobierno dice que ya no son una prioridad. Empezó con acero, cemento, las partes verdaderamente antiguas de la economía. Ahora incluye baterías solares, y se desincentiva invertir en EVs. En el sistema capitalista chino significa que, cuando el gobierno dice eso, los bancos no prestan a esas áreas, como ocurrió en 2020 cuando intentaron frenar el inmobiliario y acabaron provocando el desplome del mercado.

Así que veremos una desaceleración de la inversión en esas áreas, lo que en última instancia llevará a una consolidación e impulsará a los supervivientes; la calidad mejorará. Se ve con BYD, por ejemplo. Estamos viendo oportunidades muy selectivas, específicas por valores, en ciertas industrias en China, con valoraciones muy interesantes.

China sorprendió el año pasado con DeepSeek. ¿Qué debemos esperar en IA?

El próximo plan quinquenalen China tiene como eje central la IA y la autosuficiencia en semiconductores. Así que las empresas tecnológicas impulsarán enormes inversiones en esas áreas. Debemos pensar dónde pueden estar los ganadores y perdedores. Alibaba formará parte de ello. Es interesante que Tencent todavía no participe. Las telecos invertirán porque también son grandes inversoras en la nube. China tiene dos empresas de semiconductores que planean ampliar capital en Hong Kong.

Si un inversor es consciente de lo que los responsables políticos quieren que sus empresas hagan y no hagan, está en mejor posición para navegar el mercado y pensar dónde están mejorando los retornos y dónde las compañías cotizan con descuentos significativos frente a su valor razonable.

¿Cuál es su visión sobre América Latina?

América Latina no ha sido beneficiaria de la globalización, al menos en una visión de muy largo plazo. Principalmente por dos razones: Asia ha sido extremadamente competitiva y, además, la formulación de políticas ha sido deficiente en América Latina durante años. No firmaron acuerdos comerciales, fueron bastante proteccionistas, especialmente Brasil, y no tuvieron ese impulso hacia la integración económica global.

Desglosemos por países. ¿México?

México es muy diferente al resto porque forma parte del bloque económico norteamericano. Creemos que la nueva presidenta, Sheinbaum, está haciendo un gran trabajo gestionando las políticas de Trump. Pero es una tensión constante. Se ve en la reacción hacia Venezuela y ahora respecto a Cuba, donde EE.UU. ha impuesto un bloqueo energético. Eso incomoda a México.

En general, la economía doméstica sigue débil. Morena ha dirigido inversiones hacia áreas no óptimas y no ha mejorado la productividad. México sigue siendo pobre. Ha sido más bien una historia de exportación e integración en las cadenas industriales estadounidenses, lo cual ha sido positivo. Esa integración seguirá siendo fuerte y debería beneficiarse de la regionalización, a medida que las empresas diversifican riesgos comerciales y trasladan capacidad a México, pero debe trasladarse a un mejor entorno interno, y eso es lento.

¿Y Brasil?

Brasil ha atravesado un periodo económico muy duro de más de 10 años. La economía casi sufrió una depresión entre 2015 y 2018. Sorprende que, pese a que el banco central subió agresivamente tipos tras el COVID, las empresas han reducido deuda y se han vuelto más competitivas. La economía ha sido resiliente.

Brasil tiene grandes compañías. Cuenta con una base importante de recursos, como el hierro de Vale, y energía offshore con Petrobras. Es un entorno más estable. Pero el mercado anticipa ruido este año por las elecciones presidenciales de octubre. Lula es de izquierda. El mercado preferiría la derecha, pero no hay claridad. Si Lula gana, al mercado no le gustará. Desde abajo vemos oportunidades relevantes, con compañías que han aprendido a navegar su entorno.

¿Y Argentina?

Es positivo ver el cambio. Milei sorprendió al consolidar poder tras las elecciones legislativas. EE.UU. ayudó con capital para estabilizar la divisa. Ha tomado medidas sísmicas, tanto permitiendo que la moneda fluctúe en una banda más amplia como en el plano fiscal, lo que aumenta la probabilidad de que las reformas perduren. Pero los siguientes pasos son difíciles, especialmente normalizar la inflación desde niveles aún elevados. La ha reducido desde más del 100%, lo cual es notable, pero el país ha sufrido dolor económico.

Vemos oportunidades, especialmente en energía: litio, cobre y, sobre todo, petróleo y gas en el shale argentino, que se dice es tan bueno o mejor que el estadounidense. Eso podría aportar más dólares vía exportaciones y estabilizar el balance. Tenemos una inversión en Argentina, la primera. Seguimos mirando bancos. Me gustaría ver la inflación bajar más. Hasta ahora, ha superado expectativas.

Nadie sabe cómo va a quedar la batalla arancelaria del presidente Trump, aunque aparecen los primeros datos y análisis que delinean un escenario de gran incertidumbre.

Los analistas de Fitch se han aventurado con algunas proyecciones: el fallo de la Corte Suprema supone una pérdida anual del 0,8% del PIB estadounidense (unos 240.000 millones de dólares) en ingresos arancelarios.

Recordemos que después del fallo contra la de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés), el presidente Donald Trump anunció un arancel primero del 10 y luego del 15% que regirá 150 días. Los analistas de Fitch reconocen que esa tasa global limita el impacto fiscal a corto plazo, “aunque persiste la incertidumbre sobre dónde se asentará la ETR (y los ingresos arancelarios) después de 150 días”.

Los aranceles relacionados con la IEEPA representaron la mayor parte de los ingresos arancelarios de EE.UU., aproximadamente dos tercios de la tasa de ejecución de octubre a noviembre, una cifra muy superior a la de otros aranceles sectoriales o específicos de China aplicados en virtud de las secciones de las Leyes de Comercio de 1962 y 1974, que no se ven afectadas por la sentencia del Tribunal Supremo.

¿Se devolverán los impuestos ya recaudados?

Otro gran elemento de incertidumbre es si habrá reembolsos de lo ya recaudado ya que la sentencia de la corte no especifica nada al respecto.

En su blog Contrapunto, el economista Alberto Ades cuantifica: “Entre febrero de 2025 y la fecha del fallo, el gobierno federal recaudó aproximadamente 165.000 millones de dólares en aranceles bajo la autoridad de IEEPA». Si se materializa, sería la mayor devolución de recaudación aduanera en la historia americana”.

Alberto Ades advierte que la arquitectura del litigio es técnica y deliberadamente compleja: “El Tribunal de Comercio Internacional (CIT) es el foro exclusivo. Cerca de dos mil importadores habían presentado acciones protectoras antes del fallo; el CIT las había congelado en bloque. Con la decisión dictada, ese freno se levanta. Los caminos procedimentales son dos: la corrección post-liquidación (PSC) para entradas aún no cerradas por la Aduana, y el proceso de protesta ante la Aduana seguido de recurso judicial para las liquidadas. En diciembre de 2025, el CIT determinó que no era necesario suspender liquidaciones porque el tribunal retendría la potestad de ordenar reliquidación retroactiva con intereses. La recuperación, sin embargo, no es automática: el Departamento de Justicia había prometido reembolsos en sus escritos ante el Federal Circuit, pero Trump describió el fallo como ‘decepcionante’ y anticipó que el litigio sobre devoluciones ‘durará cinco años”.

Ganadores, perdedores y la ironía de los aranceles

Syz Bank publica datos este lunes 23 de febrero que revelan una enorme ironía que la mayoría de la gente pasa por alto.

Según datos de Global Trade Alert, los países frecuentemente criticados por la administración Trump serán los que más experimenten la caída de sus aranceles promedio. Así, sorprendentemente, los ganadores son Brasil (país que disfruta de una drástica reducción del 13,6% en sus aranceles promedio), China, que experimenta una reducción del 7,1%. Vietnam, Tailandia y Malasia se beneficiarán significativamente a medida que los gravámenes específicos anteriores sean reemplazados por el tipo general

Entre los perdedores están grandes aliados tradicionales de EE.UU. como el Reino Unido, la UE y Japón que están pasando de tasas históricamente más bajas directamente a la línea de fuego del 15%.

Pero el economista Alberto Ades piensa que el fallo de la corte no da por terminada, y mucho menos perdida, la batalla de Trump: “La tentación intelectual del fallo es leerlo como un punto de cierre: el fin del arancel de emergencia, la reivindicación del Congreso, el retorno al equilibrio constitucional. Esa lectura sobreestima lo que una decisión estrecha puede hacer frente a décadas de delegación legislativa acumulada. Las Secciones 232, 301, 201 y 122 son instrumentos cuyos amplios márgenes de discrecionalidad ejecutiva no fueron tocados por la Corte, y que permiten reconstruir un régimen proteccionista de alcance comparable con mayor fricción procedimental, pero sin la vulnerabilidad que le costó al IEEPA”.

En teoría, México está en mejor “posición relativa” que otros países

Los aranceles bajo la Ley IEEPA afectaron a casi todos los países que comercian con Estados Unidos pero México y Canadá se encontraban en una posición relativamente más favorable, ya que se aplicaban únicamente a las exportaciones fuera del T-MEC.

BBVA México considera que estas ventajas se mantienen: “El hecho de que los bienes exportados dentro del T-MEC (excepto aquellos sujetos a aranceles de la Sección 232, como acero y automóviles) puedan entrar a EUA libres de arancel implica que el incentivo para incrementar el contenido nacional en las exportaciones permanece vigente, ya que los bienes que no cumplen con los requisitos ahora enfrentarán un arancel del 10% al 15%.

Pero los analistas de BBVA se muestran prudentes: “El impacto final sobre su ventaja arancelaria dependerá de las decisiones posteriores del presidente Trump respecto a cómo compensar la pérdida del instrumento IEEPA”.

En 2025, México se mantuvo como el principal socio comercial de Estados Unidos, tanto como el mayor exportador hacia ese país como el principal comprador de bienes estadounidenses. Eso sí, EE.UU. registró un déficit comercial con México de 196.9000 millones de dólares.

. José Oriol Bosch Par es el nuevo director general de la Bolsa Mexicana de Valores

Al cierre de 2025, los activos totales en el mercado de fondos mexicano alcanzaron la cantidad de 4,916 billones de pesos, equivalente a alrededor de 280.000 millones de dólares, según cifras de la AMIB.

Este impulso operativo se explica por el aumento exponencial de los clientes del mercado, que de un nivel de apenas 250.000 cuentas en 2018 el año pasado alcanzaron los 16,1 millones, y las expectativas van en el sentido de que esto es apenas el inicio ya que el potencial del mercado mexicano es todavía muy amplio.

La operación de los fondos de inversión, así como el dinamismo del mercado internacional, particularmente de ETFs y deuda en el SIC, impulsaron el año pasado los activos en custodia del Indeval (Instituto para el Depósito de Valores). El depósito central de valores en México es una entidad privada que custodia, administra, compensa y liquida valores (acciones, bonos) que se operan en la Bolsa Mexicana de Valores (BMV). La tendencia se mantiene para este año.

Según cifras de la BMV, al cierre del año pasado el valor de los activos en custodia de Indeval alcanzó 45 billones de pesos (alrededor de 2,36 billones de dólares), lo que representó un crecimiento de 13% respecto al año pasado. Estas cifras fueron publicadas en el informe de resultados del año pasado del Grupo BMV.

«En el acumulado anual, los activos en custodia alcanzaron 43 billones de pesos, un aumento de 13% frente a 2024. Durante el cuarto trimestre de 2025, se observó un incremento del 50% en el número de operaciones menores a cinco mil dólares, asociado a la implementación de un esquema de tarifas más competitivo para inversionistas minoristas, en línea con los esfuerzos del Grupo por ampliar la participación y fortalecer la actividad del mercado», dijo la BMV en un comunicado.

El aumento de la operación de los fondos de inversión se refleja, entre otras cosas, en indicadores como los depósitos en manos del Indeval, pero también en los montos operados de entidades como la BMV. Según las cifras oficiales la actividad de negociación mostró un avance anual de 10% en 2025, en la BMV, entidad que mantiene una participación operativa de mercado del 80%.

Otro factor determinante para el impulso operativo en la BMV, incluyendo fondos y Afores, es el impulso tecnológico que se registra en el mercado mexicano. “La evolución digital que estamos impulsando va más allá de la tecnología, tiene como objetivo principal fortalecer y beneficiar al mercado de valores y derivados. Es una transformación que implica un cambio cultural en la forma en que operamos, pensamos y diseñamos soluciones para ofrecer nuevos productos y servicios que generen mayor valor para todos los participantes”, comentó Jorge Alegría, director general del Grupo BMV.