Foto cedidaHeinrich Merz, director de Hedge Funds de Pictet Alternative Advisors. Heinrich Merz, nombrado director de Hedge Funds de Pictet Alternative Advisors

Pictet Alternative Advisors, compañía especializada en inversión alternativa subsidiaria del Grupo Pictet, ha nombrado a Heinrich Merz, CFA, director de Hedge Funds.

Desde este nuevo puesto, Merz liderará un equipo de 14 expertos que gestiona 9.100 millones de euros en hedge funds individuales y fondos de hedge funds fondos multi-estrategias.

Según ha señalado Nicolas Campiche, consejero delegado de Pictet Alternative Advisors, “en un contexto de bajas rentabilidades esperadas para clases de activos tradicionales, vemos un renovado interés de los clientes por los hedge funds, donde la experiencia de Heinrich será particularmente valiosa para que Pictet Alternative Advisors siga proporcionando estrategias a medida para de sus clientes institucionales y oficinas de familia. En 1991 pusimos en marcha un primer hedge fund personalizado, que sigue existiendo, siendo pioneros en inversiones alternativas en Europa, con considerable experiencia en carteras a medida y soluciones de inversión”.

Por su parte, Merz cuenta con 12 años de experiencia en inversiones alternativas. A lo largo de su carrera procesional, ha sido director de inversiones de esta clase de activos en Amundi, supervisando más de 5.600 millones de euros para clientes institucionales, así como en Permal Investment Management. Además, fue analista senior en Concordia Advisors, hedge fund multi-estrategia con un patrimonio de 2.300 millones de euros.

De nacionalidad alemana, Merz tiene un Master in International Affairs (International Finance & Economic Policy) por Columbia University, Nueva York.

Pixabay CC0 Public DomainKirkandmimi . JP Morgan reorganiza la estructura de su banca de inversión en Europa

El negocio de banca de inversión de JP Morgan en Europa se reorganiza tras la salida del banquero español Enrique Casanueva, que desde enero de 2016 era el máximo responsable de España, Portugal, Italia, Grecia, Israel, los países nórdicos y los países de Europa central y del este.

Tras la salida de Casanueva, la entidad ha hecho una redistribución de las áreas geográficas que el banquero español cubría, y que ahora pasan a estar bajo el liderazgo de otros banqueros de la entidad. Estos cambios han sido anunciados por Viswas Raghavan, jefe de Banca para Europa, Oriente Medio y África, y director general adjunto de la región EMEA en JP Morgan, a través de un comunicado interno.

A nivel de países, con esta reestructuración, Dorothee Blessing, directora regional de Alemania, Austria y Suiza, amplía sus responsabilidades para incluir también Irlanda, Israel y la región nórdica. Dentro de su área, Carin Bryans continuará reportándo a Chris Rowland y será responsable ante Dorothee por sus responsabilidades en la región de Irlanda; Roy Navon, del área de Israel, también reportará a Dorothee, y Klaus Thune y Bo Zethraeus serán co-jefes de Nordic Banking.

Por su parte, Kyril Courboin, jefe regional de Bélgica, Francia, Luxemburgo y de los Países Bajos, amplía sus responsabilidades para incluir a ellas Grecia, Iberia e Italia. A él reportarán Ignacio de la Colina, como jefe de estrategias para Iberia, y Guido Nola, para Italia.

También ampliará sus responsabilidades Sjoerd Leenart, actual jefe regional de Oriente Medio, África y Turquía. A partir de ahora, incorpora a su puesto las regiones de Europa Central y del Este, Rusia, Kazajstán y los países de la CEI. Dentro de esta división, Yan Tavrovsky continuará como jefe regional de Rusia, Kazajstán y los países de la CEI; y, además, se convertirá en jefe regional adjunto de Sjoerd de toda la subregión, incluyendo Oriente Medio, África y Turquía.

En cambio, Ed Byers e Ina De no cambiarán sus atribuciones y continuarán como co-jefes de banca para el Reino Unido e Irlanda.

Áreas de negocio

Además, como ya anunció con anterioridad la entidad, Michele Colocci y Harry Hampson serán co-jefes de EMEA Industry Coverage for Corporates, mientras que Conor Hillery continuará como co-director de Global y jefe de la Cobertura de la Industria EMEA para Instituciones Financieras y Gobiernos (FIG). En este sentido, Raghavan explica en su comunicado que “en un momento de actividad estratégica sin precedentes entre nuestros clientes corporativos, Michele y Harry desempeñarán un papel crucial en el enfoque y en la relación con los clientes, además de fomentar la intensa colaboración entre las áreas de productos, industrias y geografías”.

Otro de los cambios afectará a Axel Beck y Klaus Hessberger, que ahora amplían sus responsabilidades y pasan a ser co-jefes del Grupo de Inversores Estratégicos de EMEA. Además de seguir liderando el “esfuerzo de cobertura de patrocinadores financieros” que está realizando el banco, según Raghavan. Como consecuencia, Milena Grayde, del área de Family Office; Alex Large, asesor de Clientes Privados, y Anand Narayan, de Inversores de Infraestructuras, ahora reportarán a Axel y Klaus.

Según señala en el comunicado, para Raghavan, estos cambios favorecerán la agilidad de la entidad y demostrarán el gran talento y liderazgo con el que cuenta la entidad en todas sus regiones. Además, agradece el paso de Casanueva por la entidad, quien ha decidido, después de 28 años en este sector, seguir su carrera en el mundo académico.

“Enrique Casanueva me informó hace varios meses de su deseo de retirarse de la banca de inversión y seguir una carrera en la esfera académica. Enrique se incorporó a la firma en 2000 como co-jefe de Banca de Inversión para Iberia y lideró con éxito nuestra franquicia ibérica. Durante los dos últimos años, ha servido como director regional de Europa del Sur, Europa Central y del Este, Los países nórdicos, Irlanda e Israel. Agradecemos su dedicación y liderazgo y apreciamos su contribución sustancial al éxito de nuestra franquicia EMEA”, ha aclarado Raghavan.

Foto: PMGITALIA_2 / Vimeo . Neuberger Berman y BECON IM firman un acuerdo de distribución para Latinoamérica

Neuberger Berman ha firmado un acuerdo de colaboración con BECON Investment Management para llevar la gama de fondos UCITS de Neuberger Berman a sus clientes latinoamericanos.

En principio, BECON enfocará sus esfuerzos en bancas privadas, gestores independientes y multi-family offices.

«Estamos muy emocionados de comenzar esta colaboración con BECON», dice desde Argentina, Maximiliano Rohm, director de Desarrollo Corporativo de Latinoamérica en Neuberger Berman, quien agrega que esperan ampliar su oferta en la región.

Por su parte Fred Bates, de BECON, comentó a Funds Society que «obviamente estamos muy emocionados de asociarnos con NB en América Latina. Tienen unas capacidades increiblemente robustas y rendimientos ajustados al riesgo en varias clases de activos considerados clave en LatAm. Es una firma con mucha historia y nos sentimos honrados de que seleccionaran a BECON como una extensión de su equipo en la región. Estamos orgullosos de representar y expandir la presencia de la firma en Latinoamérica», concluyó.

. El Centro Cultural de España en Miami presenta un libro sobre Juan de Miralles

El próximo 29 de junio a las 7 de la tarde, el Centro Cultural de España en Miami presenta el libro “Juan de Miralles, biografia de un padre fundador de los Estados Unidos”.

Pruebas documentales demuestran que sin la ayuda de España, de sus colonias y sobre todo de Cuba, Estados Unidos no hubieran logrado en 1776 la independencia el 4 de julio. Esta ayuda en armas, suministros, soldados, dinero, maniobras diplomáticas y de inteligencia militar, fue decisiva estratégicamente para obtener la victoria en numerosas batallas, encerrar a los ingleses en Yorktown, y finalmente vencerlos para que se instaurara en el mundo el primer gobierno del pueblo, por el pueblo y para el pueblo.

Un hombre, español, indiano y cubano, fue decisivo para que se materializara la ayuda española: Juan de Miralles Trayllon, íntimo amigo de George Washington, delegado extraordinario y plenipotenciario de S.M. el rey Carlos III de España en los EE.UU., cuya vida romántica y aventurera de diplomático, comerciante y hombre de acción se narra en las páginas de este libro avalada por documentos de archivos españoles y norteamericanos, del Archivo General de Indias y la Biblioteca del Congreso de Estados Unidos.

La cita será en el 1490 Biscayne Boulevard y contará con la presencia del escritor cubano Salvador Larrúa Guedes, profesor, historiador y escritor y miembro de la Academia de la Historia de Cuba.

CC-BY-SA-2.0, FlickrFoto: Nicholas A. Tonelli. El fin de los mitos sobre los mercados frontera

Existe una serie de mitos urbanos sobre los mercados frontera (el subconjunto menos desarrollado del universo de los mercados emergentes). Creemos que estos mitos pueden haber provocado que los inversores los pasaran por alto a favor de las alternativas de mercados emergentes desarrollados o tradicionales.

En nuestra opinión, las condiciones son ahora propicias para evaluar de nuevo este nicho tan importante. Hay razones muy convincentes por las que muchos inversores podrían querer echar otro vistazo a los mercados frontera en la actualidad. Estos motivos, en los que indagaré más adelante, pueden resumirse como sigue:

Expectativas de un crecimiento económico sólido

Desarrollo macro continuado

Grandes descuentos en las valoraciones

Correlación baja

Desmintiendo mitos urbanos

En primer lugar, abordemos esos mitos urbanos sobre los mercados frontera. Los más persistentes son la falta de liquidez percibida, la poca capitalización del mercado y las normas más deficientes de gobernanza empresarial.

Cada una de estas acusaciones podría ser verdadera si se observa únicamente una selección limitada de mercados, pero si analizamos la oportunidad global que brinda el espacio fronterizo, como estamos haciendo, obtenemos en nuestra opinión un contexto más favorable. Mientras que los proveedores de índices difieren en lo que cada uno considera mercados frontera, no nos atenemos a esas definiciones ni limitaciones.

Esto nos concede más flexibilidad para explorar las oportunidades más allá de un índice de referencia particular y nos permite evitar algunas de esas limitaciones. Nosotros abordamos los mercados frontera en sentido más amplio como mercados nuevos o jóvenes que se encuentran en una fase de desarrollo económico más temprana que los mercados emergentes de mayor tamaño, generalmente con tasas de crecimiento más altas y un menor grado de cobertura de análisis y de inversión extranjera.

De conformidad con nuestro análisis, el volumen diario que se cotiza en el mercado bursátil de los mercados frontera es de 2.100 millones de dólares estadounidenses al día. Por lo tanto, hay más liquidez de lo que muchos creen.

De la misma forma, estimamos que la capitalización total del mercado de las compañías fronteras es de 1.700 billones de dólares estadounidenses. Dado que hay nuevas empresas que entran continuamente en el mercado, cabría esperar que esta cifra siguiese aumentando.

Gestión activa para impulsar la buena gobernanza

En lo que se refiere a las preocupaciones sobre la gobernanza empresarial en los mercados frontera, defendemos la gestión activa, pues la consideramos una influencia positiva.

Si volvemos la vista atrás y pensamos en el desarrollo de los mercados emergentes en general en los últimos decenios, la relación entre propiedad y gestión ha sido muy importante. Creemos que el cambio más positivo procede de la estrecha colaboración entre accionistas y empresas, y de la comunicación constante entre ellos.

Esto no es algo que pueda conseguirse normalmente mediante un enfoque de inversión pasivo.

Si se tiene un programa informático que dirige las decisiones de inversión o un algoritmo que determina la ponderación de las acciones, surge la pregunta de quién va a interactuar con la gestión y quién va a votar en las reuniones de accionistas sobre cuestiones relacionadas con la gobernanza empresarial.

Creemos que esto es especialmente importante cuando se examinan los mercados frontera.

Pasemos ahora a las razones por las que creemos que los mercados frontera ofrecen interesantes oportunidades a los inversores en la actualidad.

Crecimiento económico

No debería sorprender a muchos inversores el hecho de que, en la actualidad, diez de las economías del mundo con un crecimimiento más rápido se clasifiquen en la categoría de mercados emergentes. Pero lo que no habrían esperado es que, una vez que descartamos a China y la India, los ocho países con un crecimiento más rápido son, en realidad, mercados frontera.

Hay razones económicas y demográficas que explican por qué consideramos que es probable que esa tendencia de crecimiento rápido se mantenga. Entre ellas se incluye un promedio de edad bajo de la población, el aumento de la urbanización en los mercados frontera en comparación con las contrapartes emergentes y desarrolladas, e ingresos per cápita bajos pero en aumento.

Desarrollo macro continuado

Nuestro optimismo acerca de las oportunidades que ofrecen los mercados frontera se sustenta en las pruebas que hemos visto en relación con un programa de reformas real en muchos de ellos, a diferencia de lo que ocurre en el mundo desarrollado.

En este, y en particular en los Estados Unidos y Europa, estamos viendo señales que indican que avanzamos hacia unas restricciones comerciales y un aislacionismo que consideramos un retroceso económico. Mientras tanto, generalmente en los mercados frontera y en algunos mercados emergentes, hemos visto pruebas de que existen iniciativas de reforma silenciosas pero pronunciadas.

Materias primas

La trayectoria de los precios de las materias primas ha desempeñado un papel importante en este sentido. En los denominados años de prosperidad, de 2000 a 2008, cuando los precios de las materias primas estaban funcionando bien, había pocos impulsos para las reformas, especialmente en aquellos países que dependían de las exportaciones de materias primas.

Pero cuando se produjo la gran conmoción y los precios de las materias primas se corrigieron de forma radical, muchos de estos países tuvieron que empezar de cero y volver a las reformas para atraer capital que financiase el desarrollo.

En última instancia, para atraer capital, los países —especialmente los mercados frontera — tuvieron que mostrarle al mundo que podían aprobar reformas.

Argentina es un buen ejemplo de ello. Después de que se eligiese a Mauricio Macri como presidente en diciembre de 2015, bajo el lema de ‘Cambiemos’, este puso en marcha una serie de reformas, como la eliminación de los controles de divisas y la solución de un litigio que había durado una década y que había bloqueado a Argentina en los mercados de capitales internacionales.

Como resultado de estas reformas, Argentina pudo acceder de nuevo a los mercados de capitales internacionales. En abril de 2016, lanzó un bono del Estado de 16.500 millones de dólares estadounidenses.

Ahora, Egipto está viviendo una experiencia parecida. Devaluó su moneda y, posteriormente, obtuvo un préstamo de 12 000 millones de dólares estadounidenses del Fondo Monetario Internacional.

Estos ejemplos nos muestran que las iniciativas de reforma pueden traducirse en actividad económica.

Valoraciones atractivas con una correlación limitada

Cuando hablamos sobre el atractivo de la inversión de los mercados frontera, el factor más importante para muchos inversores suelen ser las valoraciones.

En la actualidad, la renta variable de los mercados frontera se cotiza a lo que consideramos valoraciones muy baratas en comparación con las contrapartes de los mercados emergentes y desarrollados, como puede observarse en la siguiente tabla.

Al mismo tiempo, en cuanto a clase de activos, los mercados frontera han tenido tradicionalmente muy poca correlación con mercados emergentes como China, Brasil o Indonesia, o con mercados desarrollados, entre los que se encuentran Estados Unidos, Japón o el Reino Unido.

Al igual que sucede con los mercados emergentes en general, puede existir la tendencia entre los principiantes de agrupar todos los mercados frontera en la misma categoría. Nosotros consideramos que eso es un error.

Creemos que ese enfoque de «categoría» es incluso más erróneo en el caso de los mercados frontera que en el de los mercados emergentes. En nuestra opinión, la diversidad entre estos países es sorprendente. Por ejemplo, Vietnam es completamente diferente de Costa de Marfil que, a su vez, es diferente de Nigeria y este diferente de Rumanía.

De hecho, los mercados frontera son más diferentes entre sí que los mercados emergentes, en muchos sentidos.

Esto presenta retos y oportunidades. Pero, en general, esperamos que el tipo de reformas que observamos ahora en los mercados frontera sean una mina de oro para las mejoras en el volumen de negocios y la dimensión, y para que los inversores en renta variable tengan más oportunidades en el futuro en este espacio tan dinámico.

Carlos Hardenberg es vicepresidente senior y director ejecutivo del Grupo de Mercados Emergentes de Templeton.

Los comentarios, las opiniones y los análisis presentados aquí tienen carácter meramente informativo, por lo que no deben interpretarse como un asesoramiento de inversión individual ni como una recomendación para invertir en un valor o adoptar cualquier estrategia de inversión. Debido a la celeridad con que pueden cambiar las condiciones económicas y de mercado, los comentarios, las opiniones y los análisis recogidos aquí son válidos solo en la fecha de su publicación y pueden variar sin previo aviso. Este artículo no pretende ser un análisis completo de todos los hechos relevantes relacionados con un país, una región, un mercado, un sector, una inversión o una estrategia determinados.

CC-BY-SA-2.0, FlickrFoto: Dennis Jarvis

. Vontobel Swiss Wealth Advisors abre su primera oficina en Nueva York

Vontobel Swiss Wealth Advisors, uno de los mayores gestores de riqueza privada de Suiza y parte de Vontobel Wealth Management, ha abierto una oficina en Nueva York.

Con sede en Zúrich, la firma ofrece soluciones de wealth management diversificadas internacionalmente a inversores en Estados Unidos y Canadá. La firma empezó a prestar servicio a inversores estadounidenses fuera de Suiza en 2010 y, en 2013, abrió su oficina en Dallas, Texas. En 2013 se inauguró la segunda oficina suiza en Ginebra.

Vontobel Swiss Wealth Advisors pretende ser un socio financiero exclusivo y a largo plazo para sus clientes, a los que ofrece una experiencia de inversión de calidad y los beneficios de una plataforma multi-divisas. Además, ofrece a los clientes norteamericanos soluciones con las cualidades que hacen que el centro financiero de Suiza sea legendario en todo el mundo, como la excelencia en el servicio, el alcance global y la innovación.

«Desde que abrimos nuestras puertas, rápidamente nos hemos diferenciado como un private wealth manager en Suiza para clientes estadounidenses», dijo Deepak Soni, CEO de Vontobel Swiss Wealth Advisors. «La apertura de una oficina en Nueva York es un hito importante en nuestra estrategia de crecimiento y asegura que una base creciente de inversores estadounidenses y canadienses puedan acceder a nuestro equipo altamente experimentado de asesores y soluciones de inversión hechas a medida».

Vontobel Swiss Wealth Advisors es un asesor de inversiones registrado en la SEC y es un asesor internacional exento en las provincias canadienses de Alberta, Columbia Británica, Ontario y Québec.

Pixabay CC0 Public DomainMakamuki0. La importancia de las clases de participaciones para el ‘best execution’ de cara a MiFID II

La implantación de MiFID II tiene fecha en 2018, momento en el que la normativa entra en vigor en la Unión Europea. Uno de los aspectos novedosos es el llamado «best execution», que obliga a las compañías a hacer todo lo posible para que el cliente obtenga el mejor resultado en la ejecución de una orden. Esto podría ser, en opinión de Fernando Luque, editor financiero senior de Morningstar, todo un reto.

“Esto, en el caso de los fondos, implica entre otros aspectos la elección de la clase del fondo” más apropiada, explica. En su opinión, el partícipe acostumbrado a invertir en fondos extranjeros ya sabe lo complejo que es elegir una determinada clase para un fondo específico, pues en algunos casos es corriente encontrar más de 10 clases para un mismo fondo. “Bueno, en la inmensa mayoría de los casos, cuando ese partícipe se decide a invertir en un fondo es su propia entidad o el distribuidor de fondos el que se encarga de elegir la clase adecuada”, explica en un artículo publicado en la web de Morningstar.

Según su visión, elegir la clase adecuada para el inversor no siempre se hace de la mejor manera posible. “No sólo hay que tener en cuenta la inversión mínima, el tipo de clase, las comisiones… sino también la divisa en la que está denominada la clase deseada. En algunas ocasiones, por ejemplo, los inversores se han quejado de que su entidad le ha comprado una clase en dólares cuando existía una clase en euros registrada en el regulador (y comprar una clase en dólares en lugar de en euros supone pagar unas comisiones adicionales por cambio de divisa)”, argumenta.

En este sentido, señala que uno de los requisitos exigidos a los asesores financieros independientes es la eliminación de las retrocesiones, “con lo que para este colectivo es importante, por lo tanto, identificar las clases llamadas «clean» o limpias de comisiones de distribución».

“En definitiva, elegir la clase adecuada para cada tipo de inversor es una tarea que tomará especial relevancia con la puesta en marcha de MiFID II y puede suponer una diferencia de rentabilidad nada despreciable”, concluye su reflexión.

Según indica Luque en la web de Morningstar, al comparar dos clases de retail, una limpia de comisiones y otra con comisiones de distribución incluida, se observa una gran diferencia. “Al cabo de unos siete años la diferencia de comisiones supone cerca de un 10% acumulado”, apunta.

Foto cedidaCristophe Machu, especialista de inversión en Multi Asset y Convertibles de M&G Investments. La importancia de la gestión táctica: ¿cómo beneficiarse de los episodios de volatilidad del mercado?

En el entorno actual, las estrategias multiactivo siguen siendo una herramienta indispensable para ganar flexibilidad y diversificación. Pero, ¿qué elementos permiten diferenciar a una estrategia multiactivo de sus competidores? Cristophe Machu, del equipo de especialistas de inversión en Multi Asset y Convertibles de M&G Investments, explica en detalle el enfoque utilizado por las estrategias M&G Dynamic Allocation y M&G Prudent Allocation, que buscan convertir las sobrerreacciones del mercado en una fuente de retorno para el inversor.

Ambos fondos utilizan un enfoque compuesto por tres diferentes pilares: la valoración estratégica, la valoración táctica y la construcción de la cartera. Durante el primer bloque, la valoración estratégica, el equipo gestor examina y compara las valoraciones de las diferentes clases de activos en los que invierte la estrategia -renta variable, renta fija y divisas- con sus fundamentales, para dar con la correcta asignación de activos, que será la principal fuente de alfa de la cartera. En el segundo bloque, la asignación táctica, el equipo gestor busca explotar las oportunidades que se generan en términos de volatilidad a partir de cambios en el sentimiento de los inversores. Según apuntan desde M&G, de media, el 18% de la volatilidad del mercado es consecuencia de un exceso de optimismo o pesimismo en el sentimiento del inversor, algo que afecta a las valoraciones, pero no a los fundamentales. Por último, en la construcción de cartera, se centran en encontrar fuentes de descorrelación entre los diferentes activos. A juicio de M&G, las correlaciones no son estáticas, es por ello que deben realizar un análisis cualitativo por encima del análisis cuantitativo, para comprender qué grado de correlación pueden llegar a alcanzar los activos de la cartera a futuro.

¿Por qué la valoración estratégica es el punto de partida?

Regresando al primer pilar, Cristophe señala que la valoración es un buen indicador de los rendimientos futuros, pues permite saber qué rendimiento cabe esperar de un activo y cómo está siendo percibido por los inversores en el mercado. En renta variable, tanto en Estados Unidos como en Europa, el nivel de los múltiplos forward P/E actual puede mostrar el rendimiento medio esperado a cinco años. De esta manera, si se compran acciones con múltiplos situados entre 8 y 10 veces, en cinco años se podría realizar un rendimiento anualizado del 20%. Sin embargo, si se paga demasiado por un activo, con múltiplos entre 24 y 26 veces, es casi seguro que el inversor incurriría en una pérdida.

Una segunda cuestión que desde M&G evalúan es la evolución de la volatilidad del mercado, para tratar de beneficiarse de las oportunidades que ésta genera en el medio plazo. En este sentido, los gestores de las estrategias multiactivo tratarían de detectar “episodios”, momentos en los que los activos presentan cotizaciones que no se corresponden con sus fundamentales para añadir riesgo a la cartera. Este enfoque de inversión alternativo, con algo de vocación contrarian, trata de jugar de manera táctica con la asignación de activos, aumentando la exposición en renta variable cuando el mercado está sobre vendiendo sus posiciones sin una buena razón aparente. Las estrategias que siguen este enfoque reciben el nombre de “Episode strategy”.

Un buen ejemplo de este enfoque es el rendimiento obtenido por el fondo M&G Dynamic Allocation, que invierte cerca de un 40% en renta variable estadounidense, frente al rendimiento obtenido por el índice S&P 500 y frente a una cartera multiactivo que parte de la misma asignación en acciones de Estados Unidos, pero que utiliza mecanismos stop loss cada vez que el mercado experimenta una caída, reduciendo progresivamente su exposición a activos de riesgo con cada bajada. En un periodo de 20 años, los retornos de la estrategia de M&G habrían demostrado ser sustancialmente superiores a los del mercado y a la estrategia que utiliza mecanismos stop loss, sobrepasándolos en un 60% y un 108%, respectivamente.

¿Por qué carece de sentido intentar predecir el futuro?

2016 fue un año repleto de eventos políticos, en el que quedó patente la dificultad de acertar cuando se realizan predicciones. Muchos inversores se vieron sorprendidos por el voto a favor del Brexit y la elección de Donald Trump como presidente de Estados Unidos. Para Cristophe, lo más sorprendente del caso, es que, incluso conociendo el resultado final, es posible equivocarse en la lectura de la reacción esperada por parte del mercado. Algunos expertos del mercado anticiparon que una vitoria de Trump podría significar una caída precipitada de los mercados y el comienzo de una recesión. Lejos de estas predicciones, en las semanas posteriores a la elección de noviembre, los denominados activos refugio, el oro y los bonos del Tesoro a 10 y 30 años obtuvieron rendimientos negativos, mientras que el índice S&P 500 tuvo un desempeño positivo. Es por ello que, en materia de gestión táctica, ninguno de los gestores de M&G trata de realizar predicciones, sino de beneficiarse de la volatilidad que los distintos episodios o eventos de mercado pueden crear.

En este sentido, el índice de volatilidad VIX podría servir como indicador de entrada en el mercado de renta variable, pues según el especialista en inversiones de M&G, tras registrarse un pico de volatilidad en el VIX, el S&P 500 suele experimentar un rally en los años posteriores, mostrando momentos adecuados para incorporar una mayor exposición a activos de riesgo en las estrategias.

Asimismo, Cristophe muestra la compra de acciones europeas, estadounidenses, británicas y japonesas durante los meses de enero y febrero de 2016 por parte del fondo M&G Dynamic Allocation, como un ejemplo de respuesta a un “episodio” del mercado, para después deshacer estas posiciones tácticas en marzo. Meses más tarde, tras el Brexit, el fondo aprovechó las atractivas valoraciones del sector bancario y de ciertas regiones para aumentar su exposición en estos activos. Posiciones que vende en el momento que el mercado vuelve a moverse en lateral, en septiembre del mismo año.

La importancia de las correlaciones entre los activos

Desde M&G defienden que la correlación entre la renta variable y la renta fija es dinámica y depende del nivel de rendimiento ofrecido por los bonos (bond yield). Si el nivel de rendimiento del bono es bastante alto, cercano al 10% o mayor, suele existir una buena fuente de descorrelación entre bonos y renta variable. Por el contrario, si el rendimiento de los bonos es mucho menor, por debajo del 5%, la relación entre ambos activos pasa ser positiva. Esto hace que, en la actualidad, añadir renta fija no sea tan atractivo desde un punto de valoración y tampoco como fuente de descorrelación frente a la renta variable, por todo ello, en M&G no creen que invertir en un fondo multiactivo tradicional sea la respuesta correcta para el cliente.

¿Dónde se encuentra el valor?

Tanto el fondo M&G Dynamic Allocation como el M&G Prudent Allocation pueden tomar posiciones en corto en renta variable y renta fija. Como respuesta al ciclo de subida de tipos de interés por parte de la Reserva Federal, el fondo se posiciona con una duración negativa.

El mercado de bonos atraviesa una situación anómala, donde los rendimientos siguen siendo extremadamente bajos tanto en Estados Unidos y Reino Unido como en Europa y Japón. Teniendo en cuenta la inflación, la rentabilidad de estos bonos es negativa, lo que implica que un inversor está dispuesto a perder dinero en el medio plazo invirtiendo en este tipo de activos. Es por ello, que el fondo trata de generar rentabilidad posicionándose en corto en con respecto a la deuda de estos países.

Por otro lado, en M&G creen que, en el crédito corporativo estadounidense, concretamente en el universo con calificación BBB, podría haber valor, así como en algunos mercados emergentes, como en Brasil, Colombia y México, que ofrecen diferenciales atractivos con respecto a los bonos del Tesoro de Estados Unidos.

En renta variable, el precio es determinado por el producto de los beneficios corporativos y las valoraciones del mercado en términos de múltiplos P/E. En ese sentido, desde M&G tratan de buscar sectores o áreas geográficas que puedan ofrecer un incremento en términos de beneficios empresariales o cuyas valoraciones tengan recorrido para apreciarse. Los mercados emergentes y la renta variable europea contarían con estas características, manteniendo posiciones largas en ambos mercados. Mientras que, en Estados Unidos, a pesar de que los beneficios corporativos son altos, las valoraciones se encuentran en máximos, por lo que mantienen posiciones largas en algunos sectores con valoraciones atractivas como en banca, tecnología, biotecnología y petróleo, pero por primera vez en la historia del fondo, mantienen una posición neta corta en renta variable estadounidense.

Por último, en materia de divisas, los gestores del equipo de fondos multiactivo de M&G prefieren las monedas de los mercados emergentes por dos motivos: el atractivo nivel de valoración de la lira turca, el rublo ruso, el peso mexicano y el real brasileño, y el carry que estás monedas representan frente al dólar.

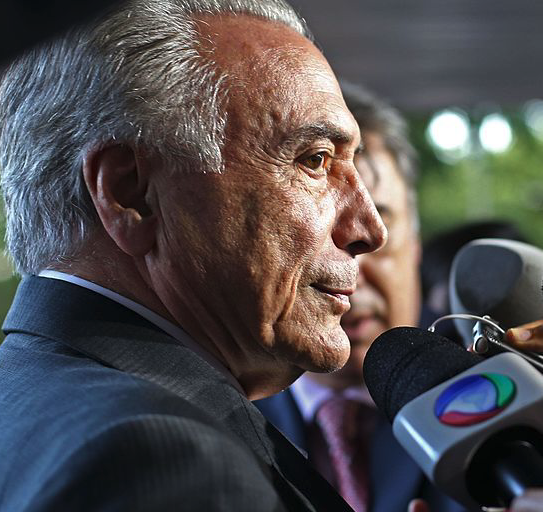

Foto: Michel Temer. El presidente de Brasil Michel Temer es acusado de corrupción por el fiscal general

El fiscal general de Brasil pidió el procesamiento por corrupción del presidente Michel Temer, generando una nueva tormenta institucional en el gigante latinoamericano. Es la primera vez que un presidente de Brasil es denunciado formalmente ante la justicia, fuera del marco de un proceso parlamentario de destitución. El Congreso brasileño se verá ahora obligado a votar si aparta al mandatario del cargo durante seis meses.

Un informe del Banco Itaú revela que la inestabilidad política provocó en junio una nueva caída del 2,3% de la confianza del consumidor brasileño. La población es especialmente pesimista en cuanto a la evolución del mercado laboral y a la disminución del desempleo.

Sin embargo, los mercados han revisado a la baja las expectativas de inflación. La previsión anualizada se sitúa en un 8,5% para 2017, 2018 y 2019.

El fiscal acusa al presidente Temer de cobrar sobornos a cambio de favores del gobierno, proceso que sustenta con la confesión de un testigo.

La cascada de escándalos que afectan tanto al mandatario como a los miembros de su gabinete han generado la desconfianza de los brasileños; la aprobación de Temer no supera el 7%.

Pixabay CC0 Public DomainFoto: nancymorris. Bankia aprueba el acuerdo de fusión con BMN

Bankia y BMN siguen adelante con su fusión, conocida en otoño del año pasado y aprobada por el FROB hace tres meses. Ahora, el Consejo de Administración de Bankia acaba de aprobar la operación de “integración” de BMN, en virtud de la cual Bankia acometerá la fusión por absorción, que supone valorar a la entidad absorbida en 825 millones de euros.

La operación se articulará mediante la entrega de 205,6 millones de acciones de nueva emisión de Bankia a los accionistas de BMN. Eso supone otorgar un valor a BMN de 825 millones de euros (0,41 veces su valor en libros).

Los accionistas de BMN pasarán a tener un 6,7% del capital de Bankia una vez completada la operación. Poseerán acciones líquidas, que cotizan en bolsa y que pagan un dividendo que ha sido creciente desde que Bankia abonó el primero en julio de 2015, con cargo al beneficio de 2014.

«La operación refuerza a Bankia como cuarta entidad en el mercado español y se produce en un momento de perspectivas positivas para el sistema financiero, tanto por el crecimiento esperado del negocio como por la previsible evolución de los tipos de interés», explica la entidad en un comunicado.

Devolución de ayudas

El presidente de Bankia, José Ignacio Goirigolzarri, destacó que, “tras haber culminado con éxito el proceso de reestructuración de la entidad, ahora Bankia está preparada para iniciar una nueva fase de crecimiento, en la que la integración de BMN es tremendamente positiva porque nos permite completar la franquicia en unos territorios muy dinámicos en los que teníamos una presencia muy limitada”.

Goirigolzarri apuntó que “la operación es muy buena para todos los accionistas de Bankia por lo que supone de creación de valor. Y es muy positiva para los contribuyentes porque la unión de ambas entidades incrementa la capacidad de devolver las ayudas recibidas”.

El presidente de BMN, Carlos Egea, afirmó que “la fusión es una buena operación para nuestros accionistas, empleados y clientes, por cuanto BMN se integra en el cuarto grupo financiero del país, que es, además, el más solvente, eficiente y rentable”.

Egea añadió que éste es el mejor modo para “continuar siendo útiles a las familias y las empresas de los territorios en los que estamos implantados para seguir contribuyendo a su desarrollo socioeconómico”.

Generación de valor

La operación es positiva en términos de creación de valor para los accionistas de Bankia. Se espera un crecimiento del beneficio por acción del 16% y el retorno esperado de la inversión (ROIC) será del 12% en el tercer año. La rentabilidad de Bankia, medida como el retorno sobre fondos propios (ROE), crecerá unos 120 puntos básicos.

Con la integración de BMN, Bankia hace un uso eficiente y rentabiliza el capital generado de forma orgánica en los últimos años, que ha llevado su ratio de solvencia CET1 fully loaded del 6,82% en 2012 hasta el 13,37% en marzo de 2017. Bankia espera tener un ratio fully loaded del 12% a finales de 2017, para cuando se prevé que se produzca el cierre efectivo de la operación.

La fusión permitirá alcanzar unas sinergias de 155 millones de euros a partir del tercer año, equivalentes al 40% de la actual base de costes de BMN, si bien se espera conseguir ya en el segundo año la práctica totalidad de ellas, 149 millones de euros.

Calidad de balance

Los saneamientos adicionales por 700 millones de euros en la cartera de créditos y adjudicados de BMN permiten que las coberturas de Bankia se mantengan tras la operación en sus estándares actuales.

La entidad resultante tendrá un peso del sector promotor sobre el total de préstamos de apenas el 1,5%, la cifra más baja de todos los bancos cotizados. Y el volumen de adjudicados netos de provisiones será el segundo más bajo, de apenas el 1,4% de los activos.

Entidad resultante

La operación se articulará mediante la entrega a los actuales accionistas de BMN de 205,6 millones de acciones de Bankia de nueva emisión, de forma que Bankia pasará a tener un capital total de 3.085 millones de acciones. Con la actual composición de los accionariados de las dos entidades (el FROB es el principal accionista de ambas), el reparto accionarial del banco resultante dejaría al FROB con un 66,56% del capital aproximadamente; los actuales accionistas privados de Bankia contarían con el 31,11%, y los accionistas privados de BMN, el 2,33%.

BMN aporta a Bankia unos 38.000 millones de euros en activos y una franquicia líder en la Región de Murcia, Granada e Islas Baleares. El volumen de créditos crece un 20% y el de depósitos lo hace un 28%.

Tras la operación, Bankia contará con cuotas de mercado superiores al 30% en Granada y la Región de Murcia, y del 25% en Islas Baleares. Complementará de esta manera una franquicia que ya es líder en territorios de gran tamaño y dinamismo económico, como la Comunidad de Madrid o la Comunidad Valenciana.

Desarrollo de la negociación

La determinación de la ecuación de canje se ha realizado tras un proceso de due diligence de ambas entidades. En el mismo, Bankia ha contado con Ernst&Young para realizar la parte financiera, legal, fiscal y laboral, y con Accenture para la tecnológica. Al mismo tiempo, Garrigues y Morgan Stanley han actuado como asesores legal y financiero.

El seguimiento y supervisión del proceso de negociación con BMN lo ha realizado por parte de Bankia una comisión de consejeros independientes, presidida por Joaquín Ayuso, que es el consejero independiente coordinador y presidente de la Comisión de Nombramientos y Gestión Responsable. También han formado parte de la misma Antonio Greño, presidente de la Comisión de Auditoría y Cumplimiento; Eva Castillo, presidenta de la Comisión de Retribuciones, y Javier Campo, presidente de la Comisión Consultiva de Riesgos.

Morgan Stanley y Rothschild han emitido sendas fairness opinion dando por correcta la valoración de la operación para el conjunto de los accionistas de Bankia.

Los consejeros ejecutivos de Bankia, José Ignacio Goirigolzarri, presidente; José Sevilla, consejero delegado, y Antonio Ortega, consejero director general de Personas, Medios y Tecnología, se han abstenido en la votación del acuerdo siguiendo las mejores prácticas de gobierno corporativo.

Próximos pasos

El siguiente paso es la petición conjunta por parte de Bankia y BMN al Registro Mercantil de Valencia de la designación de un experto independiente que dé su visto bueno al proyecto de fusión. Una vez recibido, se procederá a la convocatoria de las correspondientes Juntas Extraordinarias de Accionistas. Su celebración está prevista para el mes de septiembre. Una vez aprobada la operación por parte de las Juntas, se solicitarán las autorizaciones a los distintos reguladores, supervisores y autoridades que deben aprobar el proceso.