BNP Paribas Asset Management (BNP Paribas AM) ha nombrado a Isabelle Scemama Deputy CEO, manteniendo simultáneamente su cargo como Global Head de BNP Paribas Asset Management Alts, líder europeo en gestión de activos alternativos. Además, continuará reportando a Sandro Pierri, CEO de BNP Paribas AM.

Según explica la firma, en sus nuevas funciones, Isabelle Scemama reforzará el desarrollo de la plataforma de activos alternativos y desempeñará un papel clave en la ejecución del nuevo plan estratégico de BNP Paribas AM y en su trayectoria de crecimiento hacia 2030. Desde la gestora destacan que los activos alternativos ocupan una posición estratégica en la hoja de ruta de BNP Paribas AM y constituyen un motor clave de crecimiento y diferenciación.

Con este nombramiento, BNP Paribas AM sitúa los activos alternativos en el centro de su gobernanza. La reconocida experiencia de Isabelle Scemama en este ámbito reforzará aún más el papel de la gestora y del Grupo BNP Paribas en la financiación de la economía real, especialmente a través de inversiones en infraestructura, inmobiliario, transición energética y otros sectores clave para el desarrollo a largo plazo.

“Este nombramiento es un factor clave para el éxito de nuestra organización. Poder contar con la reconocida experiencia de Isabelle, su liderazgo y su probada capacidad para innovar, desarrollar y transformar negocios constituye un gran activo en la consecución de nuestras ambiciones y en el refuerzo de nuestro impacto para nuestros clientes”, ha señalado Sandro Pierri.

Isabelle Scemama cuenta con más de 35 años de experiencia en activos alternativos. Se incorporó a AXA IM – Real Assets en 2001 para desarrollar su negocio con terceros y posteriormente asumió la responsabilidad de todas sus actividades de gestión de fondos. Fue nombrada CEO de AXA IM – Real Assets en 2017 y Global Head de AXA IM Alts en 2020.

En julio de 2025, fue designada para liderar las capacidades combinadas de activos alternativos del Grupo BNP Paribas, que abarcan AXA IM Alts, AXA IM Prime, BNP Paribas REIM y los Private Assets de BNP Paribas AM, además de su actual función como Global Head de AXA IM Alts. Su liderazgo ha sido determinante para consolidar a AXA IM Alts como líder global en activos alternativos y mercados privados.

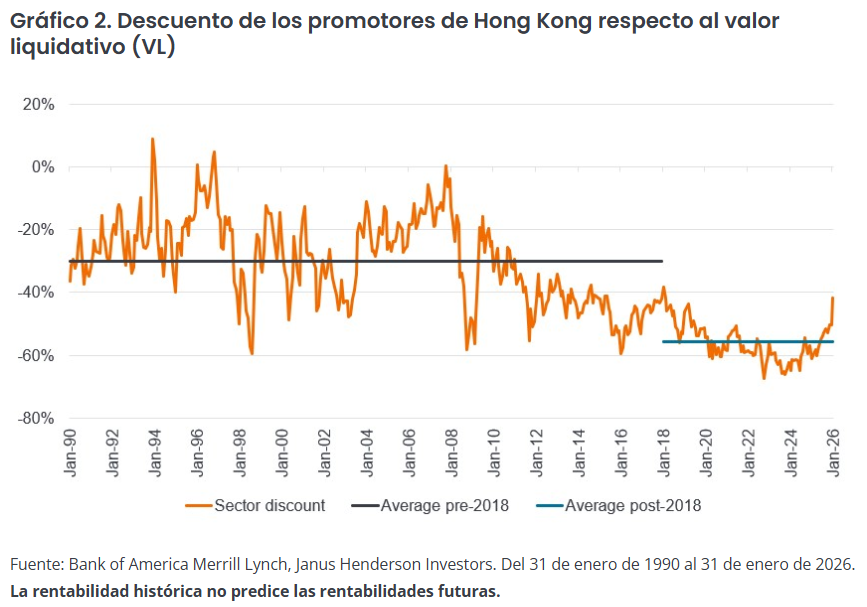

Serpenteantes colas de inmigración y bulliciosas multitudes en hoteles, centros comerciales y restaurantes, en parte atraídas por el concierto de Blackpink, nos recibieron en nuestra reciente visita a Hong Kong. El renovado dinamismo recordó al Hong Kong anterior a la pandemia, que se ha echado mucho de menos. En el centro de esta reversión del sentimiento se encuentran los bienes inmobiliarios, especialmente el sector residencial, donde el impulso se está acumulando visiblemente.

¿Qué está impulsando el repunte actual en el sector residencial de Hong Kong?

El efecto riqueza sin duda ha sido un catalizador clave para el renovado interés en la propiedad. Las fuertes ganancias de las acciones de Hong Kong, particularmente del auge del mercado de ofertas públicas de venta (OPV), están fluyendo hacia el mercado inmobiliario. Los programas de talentos, como el Plan Top Talent Pass (que ofrece visados a personas con salarios altos y graduados de las mejores universidades de todo el mundo para trabajar o establecer negocios) han atraído a nuevos residentes que han impulsado los alquileres a niveles récord en muchos lugares. Mientras tanto, los recortes de tipos han empujado los tipos hipotecarios a la baja, lo que hace que comprar sea más atractivo que alquilar, dado el carry positivo (mayor rendimiento del alquiler comparado con el tipo hipotecario). Junto con las medidas políticas de apoyo y la disminución de las existencias y la oferta, el mercado residencial ha experimentado un repunte con los precios inmobiliarios del mercado secundario ahora alrededor de un 10% desde mínimo en el segundo trimestre de 2025 (Figura 1).

Modo de recuperación temprana: nuestra visita a Wong Chuk Hang

Wong Chuk Hang fue históricamente una zona industrial en la isla de Hong Kong, pero con la apertura de la Línea de la Isla Sur del Ferrocarril de Transporte Masivo (MTR) en 2016, ha experimentado un desarrollo significativo. Entre 2017 y 2021 se adjudicaron seis parcelas a importantes promotores inmobiliarios, lo que supuso la incorporación de casi 5000 viviendas. La proximidad a la ciudad y a varios colegios internacionales en las inmediaciones hacen de Wong Chuk Hang una ubicación privilegiada. El primer lanzamiento en mayo de 2021 coincidió con el pico del mercado residencial. Cuando los precios del mercado en general cayeron alrededor de un 30% desde el máximo, muchos promotores frenaron sus lanzamientos.

Visitamos La Montagne, la cuarta fase del desarrollo, que está gestionado conjuntamente por tres de los principales promotores de Hong Kong: Sino Land, Kerry Properties y Swire Properties. La primera fase de unidades se lanzó en julio de 2023, cuando vimos un ligero repunte en el mercado a unos 28.000 dólares de Hong Kong por pie cuadrado (psf), pero las ventas se detuvieron cuando el mercado volvió a bajar. Probar el mercado de nuevo a prueba a principios de 2025 una vez finalizado el proyecto, ofreciendo rebajas de precios de alrededor del 20%, recibió una respuesta poco entusiasta. Pero esto cambió a mediados de 2025, cuando el interés y el impulso comenzaron a acelerarse. Aunque no ha habido otro nuevo lanzamiento oficial desde entonces, las unidades han seguido vendiéndose mediante licitaciones y los precios han ido subiendo constantemente. Hoy en día, una unidad de tres dormitorios de 800 pies cuadrados con vistas a Brick Hill (la ubicación del parque temático Ocean Park) y las bahías circundantes tiene una venta de alrededor de 30 millones de dólares HK.

Vista desde una unidad de lujo en el desarrollo de La Montagne. Crédito de la imagen: equipo de Sector inmobiliario cotizado global.

¿Más margen para que los valores residenciales de Hong Kong se revaloricen?

Mediados de 2025 marcaron el fondo del mercado residencial de Hong Kong. Si bien otros sectores comerciales no han experimentado una recuperación de la misma magnitud, la actividad ha repuntado: las transacciones están aumentando, el impulso de los alquileres está mejorando y están surgiendo focos selectivos de crecimiento positivo de los alquileres. Las acciones inmobiliarias de Hong Kong fueron una de las que mejor se comportaron a nivel mundial en los últimos 12 meses, ya que el renovado interés ha impulsado una importante re-rating de los múltiplos.

Seguimos siendo optimistas con respecto al sector, siempre y cuando los factores clave para la solidez de los fundamentales sigan por buen camino. Los promotores de Hong Kong están ahora en trading con un 40% de descuento respecto al NAV (valor liquidativo) frente a los mínimos del 70% de descuento respecto al NAV y pueden parecer caros, especialmente en comparación con los niveles históricos desde 2018. Sin embargo, aunque los precios de las acciones de algunas promotoras se han duplicado desde los mínimos de abril de 2025, siguen estables con respecto a 2018, lo que refleja la década perdida de Hong Kong. Ha sido un periodo excepcionalmente difícil, con un importante de-rating, reflejo de los múltiples golpes asestados a la ciudad desde las protestas de 2018 hasta la pandemia, las políticas de cero covid-19 de China y el rápido ciclo de subidas de tipos en 2022. A medida que los precios inmobiliarios y los alquileres se recuperan, es más probable que los promotores recuperen el poder de negociación, lo que respalda una mayor rentabilidad. El crecimiento de los beneficios y del valor de los activos impulsará, a su vez, el próximo tramo de rentabilidad del precio de las acciones.

El sector inmobiliario está en el centro mismo de la economía; mientras Hong Kong trabaja para recuperar su gloria formal, creemos que el sector inmobiliario será uno de los principales beneficiarios.

Tribuna de opinión firmada por Tim Gibson, codirector de renta variable inmobiliaria global y gestor de carteras, y Xin Yan Low, gestor de carteras de Janus Henderson Investors.

Un activo muy apetecido pero altamente competitivo. El private equity de mercado medio en EE.UU. es un espacio que lleva un tiempo acaparando las miradas en la industria financiera chilena, donde los activos alternativos cada vez son más relevantes dentro de las carteras de inversión, institucionales y privadas.

Así, convocando al que esperan que sean muchos a futuro, la boutique especializada en alternativos Arcalis Toesca –joint venture de Arcalis Capital y Toesca Asset Management– convocó a la industria financiera local al primer evento enfocado en private equity de middle market en América Latina. En el hotel Ritz-Carlton de Santiago y ante un auditorio lleno, el evento sirvió como una vitrina para una variedad de casas de inversiones dedicadas al mercado medio estadounidense, ofreciendo un abanico de filosofías y procesos de inversión y sectores.

Representantes de Kinderhook Industries, K1 Investment Management, Tenex Capital Management, Lee Equity Partners, Gridiron Capital, Lightyear Capital, Apogem Capital, Ridgemont Equity Partners, Monomoy Capital Partners, The Sterling Group, Arsenal Capital Partners y SK Capital Partners presentaron sus firmas y las estrategias para las que están levantando capital.

La conferencia pintó un panorama de especialización en un espacio que es altamente demandado por los LPs locales, pero también altamente competitivo. “Hay más compañías de private equity que McDonald’s”, dijo el co-fundador de K1, Neil Malik, sacando risas de la audiencia. En ese sentido, el ejecutivo ve difícil que la industria siga creciendo, dejándola en un “peak cíclico”.

De todos modos, el mercado medio de EE.UU. sigue teniendo su atractivo. Parte de esto, explicó Kevin Jackson, Managing Partner de Gridiron Capital, se debe a que se trata de un mercado muy grande, con miles de compañías de todos los sectores. En ese sentido, el ejecutivo hizo énfasis en la particular importancia de las relaciones en este espacio, para lograr captar oportunidades más atractivas.

Así, para navegar en un mar de compañías medianas –muchas veces familiares– hay factores transversales a considerar, como la importancia de la originación, la expertise de sector y las posibilidades que abre la inteligencia artificial para transformar las compañías de cartera.

La cruzada del pipeline propio

Como sucede con los mercados privados, la originación es clave. Y es que la alta competencia –en un entorno con más de 3.000 empresas de capital privado– deja a la capacidad de encontrar negocios atractivos se convierta en una de las competencias centrales en el rubro.

“Todos los managers dicen que tienen proprietary pipelines, y es mayormente cierto”, bromeó Christian Michalik, Managing Director de Kinderhook. Considerando que la misión de las firmas de capital privado es originar negocios atractivos para sus inversionistas, señaló, la capacidad de generar estos negocios es crucial.

En una etapa posterior, otra cruzada clave de las firmas es la creación de valor. La transformación operacional, en ese sentido, es una herramienta fundamental para las compañías del sector. “Así es como mueves la aguja en el middle market”, señaló Mike Green, CEO de Tenex Capital Management.

Un mensaje común durante la conferencia fue la importancia de invertir en negocios familiares para la firma, donde la expertise juega un papel clave en la generación de valor.

Nichos que sean familiares

Para poder conseguir esa anhelada creación de valor, la posición de los gestores reunidos por Arcalis Toesca es a dedicarse a sectores específicos en los que tienen bastante experiencia. “La expertise de sector es muy importante en el middle market”, recalcó Michael Petrzela, socio de Lightyear Capital.

Si bien existe la tentación a invertir en cosas “sexis” –tendencias de moda que capturan el interés del mercado–, es mejor dedicarse a negocios que entienden, según recalcó Robert Michalik, Managing Director de Kinderhook.

Desde Ridgemont Equity Partners, el socio Jack Purcell, concuerda con la importancia de la experiencia en los rubros en los que invierten, especialmente en el contexto de mercado actual. “La fórmula para este entorno es distinta a la de hace diez años”, dijo, agregando que “este no es un mercado para ser un turista de los sectores”.

La revolución industrial de la IA

Por supuesto, no faltó conversación sobre la tendencia de inversiones del momento: la inteligencia artificial.

Más allá de invertir en compañías dedicadas a esta tecnología, las firmas de private equity están viendo con interés las distintas formas en las que esta tecnología podría mejorar la operación de sus empresas de portafolio.

“La IA nos va a ayudar a tener mejores procesos y operaciones y quitar costos del camino”, destacó el socio deLee Equity Partners, Mark Gormley, lo que podría llevar a “mejores economías”.

“Es una gran oportunidad, pero también un riesgo”, señaló Malik, de K1 Investment Management. La fórmula de la firma ha sido sumar inteligencia artificial a los negocios de su cartera, ya sea incorporándolas o a través de desarrollos in house.

Eso sí, viendo las valorizaciones que rodean algunas compañías del espacio –particularmente la efervescencia en torno a los LLMs–, el ejecutivo augura un ajuste de precios. “En mi opinión, estamos al borde de una corrección”, dijo, lo que podría abrir una ventana de oportunidad: “Cuando el capital sea escaso de nuevo, ese es el momento para invertir nuevamente”.

Más allá de ser meros indicadores reputacionales, los factores ambientales, sociales y de gobernanza se están convirtiendo en una variable cada vez más decisiva en el proceso de inversión en la región andina. Esa es la conclusión de un estudio sobre prácticas de inversión ESG (ambiental, social y gobernanza, por su sigla en inglés) realizado por nuam –matriz de las principales bolsas de Chile, Colombia y Perú– y SSINDEX.

En base a las respuestas de 196 empresas emisoras y 48 inversionistas institucionales en estos tres países, detallaron a través de un comunicado, la investigación –titulada “ESG Investment Practices”– identificó brechas relevantes entre la información que reportan las compañías y la que los inversionistas requieren para tomar decisiones.

Uno de los resultados más significativos es que el 21% de los inversionistas institucionales encuestados ya ha tomado decisiones de desinversión debido a malas prácticas ESG, principalmente relacionadas con deficiencias en gobernanza corporativa.

Asimismo, el 96% de los inversionistas considera que una buena gestión ESG reduce significativamente los riesgos financieros, confirmando la creciente relevancia de estos factores en el análisis del mercado.

“El estudio muestra que los factores ESG están pasando de ser un elemento reputacional a un componente cada vez más integrado en la evaluación financiera de las empresas. Sin embargo, todavía existen brechas importantes entre cómo las compañías gestionan estos temas y cómo los inversionistas los incorporan en sus modelos de análisis”, señaló el Chief Operations Officer de SSINDEX, Ignacio Torres, responsable de la investigación, en la nota.

Entre los hallazgos del estudio también destaca una brecha en la relevancia que empresas e inversionistas asignan a ciertos temas ambientales. Mientras las compañías reportan altos niveles de prioridad en materias como manejo de residuos y economía circular (89%), entre los inversionistas esa relevancia disminuye a 61%, lo que evidencia una diferencia entre la oferta de información corporativa y la demanda financiera del mercado.

“Si temas como el cambio climático son efectivamente un riesgo financiero, deben reflejarse con mayor claridad en los modelos de análisis y en el diálogo entre inversionistas y empresas. De lo contrario, el mercado no generará las señales suficientes para acelerar los cambios que se requieren”, agregó Torres.

Además, el estudio reveló que el 88% de las empresas cuenta con planes formales de gestión ESG y el 85% ha establecido comités de directorio dedicados a sostenibilidad.

En cuanto a los instrumentos de inversión sostenible, el estudio indicó que los bonos temáticos lideran ampliamente, con un 76% de utilización entre inversionistas, seguidos por ETFs ESG (50%) y acciones con alto rating ESG (42%), lo que refleja el creciente desarrollo de herramientas financieras asociadas a criterios de sostenibilidad, destacaron desde nuam.

La Bolsa Institucional de Valores (BIVA), a través del Instituto BIVA, anunció un convenio estratégico con HollyMontt, firma internacional especializada en tecnología para gestión de portafolios y análisis cuantitativo, con el objetivo de fortalecer la educación financiera universitaria en México mediante el uso de herramientas profesionales del mercado.

La alianza permitirá integrar tecnología de uso profesional en la formación universitaria, promoviendo un enfoque práctico que conecta directamente a los estudiantes con las dinámicas del mercado financiero.

Como parte del convenio, Embajadores BIVA Universitarios de más de 120 instituciones recibirán capacitación en gestión de portafolios, análisis cuantitativo y uso de tecnología aplicada a mercados, además de acceso a licencias educativas del software de HollyMontt. El programa incluirá simulaciones, toma de decisiones de inversión y metodologías alineadas con estándares internacionales.

El acuerdo también contempla licencias académicas para docentes de la red de inteligencia artificial de BIVA, con el fin de fortalecer programas universitarios, actualizar contenidos con herramientas reales de mercado e impulsar investigación aplicada en finanzas cuantitativas.

Adicionalmente, Instituto BIVA y HollyMontt lanzarán un curso masivo dirigido a una audiencia amplia, desde estudiantes sin experiencia hasta perfiles especializados. El contenido abarcará fundamentos de gestión de carteras, modelos cuantitativos y casos prácticos con herramientas de uso profesional.

Ambas instituciones trabajan además en la expansión del modelo hacia universidades de Iberoamérica, con el objetivo de contribuir al desarrollo del talento joven capacitado en herramientas digitales de última generación.

María Ariza, CEO de BIVA, destacó la relevancia de esta alianza para el futuro del sector financiero. “En BIVA creemos que el futuro del mercado financiero se construye desde las aulas, con tecnología real y visión global. Esta alianza con HollyMontt fortalece nuestro compromiso de democratizar herramientas profesionales, acercándolas a estudiantes y profesores en todo México”.

Por su parte, José Luis Álvarez, CEO de HollyMontt, señaló: “Colaborar con BIVA refleja nuestro compromiso de trabajar con universidades e instituciones que apuestan por la innovación y la excelencia educativa, acercando a estudiantes y profesionales herramientas prácticas avanzadas para la gestión de portafolios financieros internacionales”.

Con esta alianza, BIVA y HollyMontt fortalecen la formación financiera en México y consolidan un modelo educativo con alcance nacional y proyección internacional.

Foto cedidaJoaquín Francés, CEO de Mora Capital Group Miami

Boreal Capital Management Miami inicia una nueva etapa y pasa a denominarse Mora Capital Group Miami, incorporando de forma explícita en su nombre el apellido de la familia fundadora y propietaria del Grupo MoraBanc, al tiempo que mantiene la independencia y autonomía que han caracterizado históricamente a la firma.

Este cambio de marca se produce tras registrar un crecimiento del 39 % en apenas tres años y responde al objetivo de reforzar su identidad y poner en valor una trayectoria de más de 70 años en la banca privada. La entidad conserva su modelo boutique, basado en una atención cercana, personalizada y en una oferta de productos diferenciales.

La nueva denominación representa una evolución natural en el desarrollo de la firma y se enmarca en un momento de fortalecimiento del Grupo MoraBanc, actualmente inmerso en una fase de expansión en los mercados en los que opera. Bajo esta nueva marca, que no implica cambios en la actividad financiera ni en la relación con los clientes, la entidad refuerza su propuesta de valor y agrupa sus tres áreas de negocio en Estados Unidos: Mora Capital Management, Mora Capital Securities y Mora Capital Lending.

Mora Capital Management engloba la actividad de asesoramiento y gestión patrimonial, núcleo del negocio en Miami. Por su parte, Mora Capital Securities actúa como bróker-dealer especializado en servicios de intermediación, ejecución y acceso a mercados y productos financieros. Finalmente, Mora Capital Lending constituye la plataforma de financiación privada diseñada para dar respuesta a las necesidades de liquidez de inversores sofisticados.

Joaquín Francés, CEO de Mora Capital Group Miami, señala que “este cambio de marca es una evolución natural de nuestra firma y marca el inicio de una nueva etapa. Supone un avance hacia un modelo que permite integrar más servicios gracias a las sinergias con el Grupo MoraBanc, manteniendo al mismo tiempo la esencia que nos define. Nuestro posicionamiento boutique sigue siendo el eje diferencial: una forma cercana de trabajar, especializada y orientada a aportar valor real a cada cliente”.

Asimismo, añade que esta nueva etapa refuerza la solidez y confianza construidas a lo largo del tiempo y prepara a la entidad para afrontar el futuro con una propuesta más completa y coherente.

La inversión minorista en ETFs está aumentando en todas las regiones y se prevé que siga creciendo. Así lo demuestra el estudio “ETFs 2030 Capitalising on disruptive innovation” elaborado por PwC. El informe recoge que más del 90% de los encuestados prevé una demanda significativa de este tipo de productos por parte de los inversores minoristas en los próximos dos o tres años. La demanda prevista es mayor en Estados Unidos, en consonancia con la madurez del mercado en ese país. Sin embargo, también vive un auge en otras regiones, como Europa.

Los participantes en el sondeo consideran que el acceso a las plataformas de los broker dealers es uno de los factores más importantes para atraer la inversión minorista. “Sensibilizar a los inversores sobre lo que pueden ofrecer los ETFs podría animar a los clientes a buscarlos en las plataformas digitales o a mencionar esta opción en sus conversaciones con los asesores”, apuntan en el informe. Además, casi el 80% de los encuestados califica la formación de los inversores como «muy importante» para atraer la inversión minorista.

El crecimiento de la inversión minorista podría verse impulsado por incentivos que animen a los ahorradores a trasladar sus ahorros en depósitos de baja rentabilidad a productos encuadrados en los mercados de capitales, como los fondos cotizados. “El apoyo de la Unión de Ahorro e Inversión de la Comisión Europea a las cuentas de ahorro e inversión constituye un paso importante en esta dirección”, recoge el estudio. Casi la mitad de los encuestados prevé una demanda significativa de ETFs a través de planes de ahorro, y los resultados son notablemente más sólidos en Europa (79%) que en las demás grandes regiones geográficas en lo que respecta a los ETFs.

Los gestores de ETFs pueden contribuir a ello abriendo vías de distribución accesibles y ampliando la gama de productos asequibles y comprensibles a disposición de los clientes minoristas.

“Las plataformas de distribución digital tienen un papel importante que desempeñar en este sentido, al ofrecer un canal de acceso fácil, así como una oportunidad para reforzar la implicación y el conocimiento de los inversores”, apunta el estudio.

Entre los principales objetivos se encuentran las generaciones de inversores que dan prioridad a la tecnología y que están entrando en el mercado: más de tres cuartas partes de los encuestados por PwC esperan que la gran transferencia de riqueza aumente la preferencia de los inversores por las plataformas digitales.

Otras oportunidades de acceso al mercado incluyen el creciente número de gestores que utilizan proveedores de marca blanca para lanzar ETFs.

Sinergias de apertura de mercado

La combinación de la personalización basada en la inteligencia artificial con la accesibilidad de los canales digitales y la asequibilidad de los ETFs permite a los gestores de fondos cotizados ofrecer soluciones a medida a gran escala.

Para los clientes minoristas, las sinergias entre la inteligencia artificial, los ETFs y las plataformas digitales podrían ofrecer el tipo de asesoramiento y las soluciones financieras personalizadas que antes solo estaban al alcance de los inversores con un elevado patrimonio neto (HNW). A su vez, innovaciones como los dashboards gamificados permitirían a los clientes evaluar el progreso hacia objetivos financieros específicos, además de proporcionar herramientas interactivas para explorar diferentes opciones en simulaciones de carteras.

La tokenización como nuevo e innovador canal de distribución

PwC prevé que el valor de los activos bajo gestión tokenizados alcance los 715.000 millones de dólares estadounidenses en 2030. “La tokenización tiene el potencial de hacer que los fondos cotizados sean más eficientes y accesibles, además de ofrecer más oportunidades para la innovación de productos”, señalan.

Esta tendencia avanza paso a paso. Por ejemplo, en enero pasado, el New York Stock Exchange anunció una plataforma para la negociación y la liquidación on-chain de valores tokenizados con el fin de permitir operaciones las 24 horas del día, los 7 días de la semana, así como la liquidación instantánea, entre otras funcionalidades.

Una de las principales ventajas de la tecnología blockchain y los contratos inteligentes es la reducción de los costes de distribución: los ETFs tokenizados pueden negociarse directamente a través de la gestora de activos o mediante un contrato inteligente, sin necesidad de un intermediario ni de un depositario.

Otras ventajas incluyen la posibilidad de negociar fondos cotizados a lo largo de todo el día, así como a nivel mundial, siempre que se respeten las normas y regulaciones locales de cada país. “Esto reduciría significativamente los retrasos en la liquidación, liberando capital para los inversores y los participantes autorizados, y mejorando la eficiencia general del mercado”, aclaran en PwC.

El mayor obstáculo para la tokenización es la incertidumbre normativa. Para paliar este escenario, los participantes en el mercado están colaborando activamente con los reguladores de todo el mundo, además de realizar pruebas en aquellas regiones donde la tokenización está permitida actualmente.

Clases de acciones de ETFs

La inclusión de clases de acciones, tanto de fondos de inversión como de ETFs dentro del mismo fondo, ofrece a los gestores la oportunidad de entrar en la industria de ETFs a gran escala, al mismo tiempo que aprovechan su trayectoria y su experiencia en la gestión activa. El 36% de los encuestados espera que las clases de acciones de ETFs tengan un impacto significativo en sus estrategias de distribución durante los próximos dos o tres años.

Las clases de acciones de ETFs, tal y como recuerda la firma, ya son habituales en Europa y constituyen una tendencia al alza en Canadá y Australia. La aprobación por parte de la SEC de las solicitudes de exención para las clases de acciones de ETFs a finales de 2025 “tiene el potencial de impulsar un mayor crecimiento de los fondos cotizados en Estados Unidos”. De tal manera, que “los gestores deberán abordar diversas consideraciones empresariales, de gobernanza y operativas para aprovechar el potencial de las clases de acciones de ETFs”, resaltan en la firma.

Expansión a nuevas regiones

Aunque la expansión global sigue siendo una prioridad, los marcos normativos regionales y las preferencias de los inversores continúan determinando las estrategias de entrada. A la hora de plantearse la expansión de los fondos cotizados a nuevas regiones, los encuestados europeos prefieren el «pasaporte» de los ETFs UCITS.

Los ETFs UCITS se distribuyen en más de 90 países de todo el mundo. Los encuestados estadounidenses suelen preferir el crecimiento orgánico mediante el lanzamiento de ETFs locales, pero los encuestados europeos que buscan nuevas regiones, Asia-Pacífico es el mercado principal en el que se centran, ya que más del 60% distribuye actualmente en esta región o está considerando hacerlo.

Integración de los mercados financieros de la UE

En diciembre de 2025, la Comisión Europea propuso un paquete de medidas de integración de los mercados, diseñado para crear un mercado único de la UE para los servicios financieros. Este paquete aborda las barreras a la actividad transfronteriza y transfiere determinadas responsabilidades de supervisión de las autoridades nacionales a la Autoridad Europea de Valores y Mercados (AEVM). Los ETFs se beneficiarán de estas medidas, según afirma el estudio de PwC.

El otro gran paso adelante es la creación de un pasaporte de depositario a escala de la UE, que podría reforzar la flexibilidad operativa de los gestores de ETF.

“En conjunto, los resultados podrían facilitar la captación de fondos a nivel transfronterizo, mejorar la liquidez, reducir las cargas administrativas y reforzar la protección de los inversores, al tiempo que proporcionan seguridad jurídica a la tecnología de registro distribuido”.

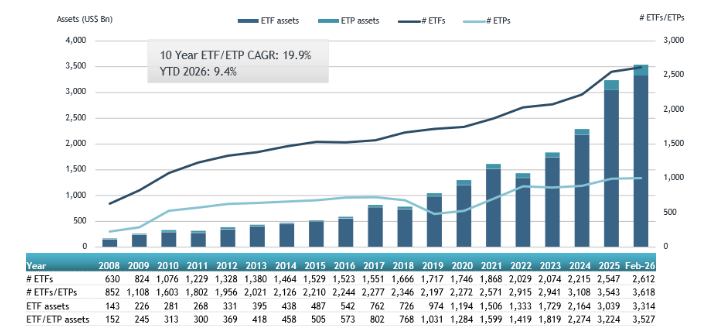

La industria de ETFs en Europa alcanzó un nuevo récord en febrero al alcanzar unos activos bajo gestión de 3,53 billones de dólares en activos, tras superar el anterior de 3,4 billones de dólares de enero del año pasado. Este crecimiento implica un alza interanual del 9,4%.

Además, el sector registró unos flujos netos de inversión de 56.420 millones de dólares, lo que eleva las suscripciones en lo que va de año a un máximo histórico de 115.090 millones de dólares, según el informe de perspectivas de la industria europea de ETFs de febrero de 2026 de ETFGI. Febrero marcó el 41º mes consecutivo de flujos netos de entrada de inversión hacia los ETFs en Europa.

Crecimiento de los activos en la industria de los ETF en Europa a finales de febrero.

Fuente: Datos de ETFGI obtenidos de patrocinadores de ETF/ETP, bolsas, presentaciones regulatorias, Thomson Reuters/Lipper, Bloomberg, fuentes disponibles públicamente y datos generados internamente.

A finales de febrero, el sector de los ETFs en Europa contaba con 3.618 productos, 15.154 cotizaciones y activos por valor de 3,53 billones de dólares, procedentes de 146 proveedores que cotizaban en 31 bolsas de 25 países.

iShares sigue siendo el mayor proveedor en Europa con 1,41 billones de dólares en activos, lo que representa el 39,9% del mercado. Amundi ETF ocupa el segundo lugar, al gestionar 439.260 millones de dólares y una cuota del 12,5%, seguido de Xtrackers, con 362.750 millones de dólares y el 10,3%. En conjunto, los tres principales proveedores representan el 62,6% del total de activos de ETFs europeos, mientras que cada uno de los 143 proveedores restantes posee menos del 7% de la cuota de mercado.

Flujos netos por categorías

Los ETFs de renta variable volvieron a liderar las entradas de inversión este año, con suscripciones por valor de 44.410 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va de año a 85.770 millones de dólares , una cifra significativamente superior a los 48.540 millones de dólares registrados en este mismo periodo de 2025.

Por otra parte, los ETFs de renta fija contabilizaron entradas de capital por 9.190 millones de dólares en febrero, una cifra que implica suscripciones en los dos primeros meses del año de 22.280 millones de dólares, también muy superior a la cantidad registrada en el mismo periodo del año pasado, 13.270 millones de dólares.

Por el contrario, los ETF de materias primas experimentaron salidas de capital por 1.800 millones de dólares en febrero, por lo que los reembolsos acumulados en lo que va de 2026 ya ascienden a 2.450 millones de dólares. Situación opuesta a la de 2025, cuando este tipo de fondos cotizados atrajeron 4.230 millones de dólares en los dos primeros meses del año.

Los ETF activos atrajeron 3.150 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va del año a 7.390 millones de dólares, más del doble de los 3.310 millones de dólares registrados en enero y febrero de 2025.

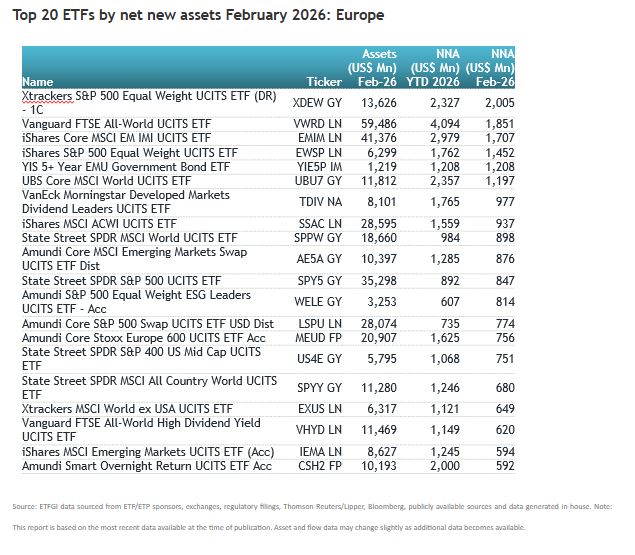

Las importantes entradas de capital se atribuyen a los 20 ETFs con mayor volumen de nuevos activos netos, que en conjunto captaron 20.180 millones de dólares en febrero. El Xtrackers S&P 500 Equal Weight UCITS ETF (DR) – 1C (XDEW GY) captó 2.000 millones de dólares, la mayor entrada neta individual.

Más de 50 oportunidades de inversión podrían canalizar los flujos de capital hacia prácticas empresariales positivas para la naturaleza y contribuir hasta con 10,1 billones de dólares en ingresos y ahorros de costes anuales para 2030, según el nuevo informe del Foro Económico Mundial titulado «50 oportunidades de inversión para una nueva economía de la naturaleza«, desarrollado en colaboración con Oliver Wyman. El documento también destaca cómo los riesgos relacionados con la naturaleza y la desalineación de los flujos de capital representan un creciente riesgo económico sistémico y una oportunidad comercial significativa desaprovechada para las empresas.

Esto se produce en un momento en el que los flujos de capital global siguen profundamente desalineados. Según el Programa de las Naciones Unidaspara el Medio Ambiente (PNUMA), se estima que se invierten anualmente 7,3 billones de dólares en actividades que degradan los ecosistemas, frente a aproximadamente 220.000 millones de dólares destinados a soluciones basadas en la naturaleza. Las 50 oportunidades de inversión del informe ofrecen enfoques que generan ingresos y ahorros de costes para reducir esta brecha.

Al igual que ocurre con el Acuerdo de París en materia de clima, la comunidad internacional se está quedando atrás en los objetivos de biodiversidad. Se necesitan acciones renovadas y estrategias innovadoras para cumplir las metas de detener y revertir la pérdida de naturaleza para 2030.

“Necesitamos transitar hacia un sistema económico que genere prosperidad dentro de los límites planetarios”, afirmó Sebastian Buckup, director general del Foro Económico Mundial. “Las industrias, incluido el sector financiero, perseguirán esto no solo como un acto de responsabilidad social corporativa o inversión de impacto, sino porque tiene sentido empresarial hacerlo”.

A medida que las empresas se enfrentan a una mayor exposición a la escasez de agua, la degradación del suelo, la contaminación y la intensificación de la regulación ambiental, los riesgos relacionados con la naturaleza dejan de ser preocupaciones abstractas de sostenibilidad para convertirse en cuestiones financieras materiales que afectan a la rentabilidad a largo plazo.

Basándose en un análisis de aproximadamente 250 actividades empresariales, el informe identifica más de 50 oportunidades listas para inversión en 13 sectores de alto impacto que pueden contribuir a detener y revertir la pérdida de naturaleza para 2030. Desde la agricultura de precisión y el hormigón sostenible hasta el reciclaje de baterías y la gestión industrial del agua, estas soluciones reducen la presión sobre la tierra, el agua y los recursos, al tiempo que generan crecimiento de ingresos, ahorros de costes y mitigación de riesgos.

Estudio de caso: Cemento y hormigón sostenibles

Por ejemplo, el informe analiza las mezclas de hormigón sostenible como oportunidad de inversión. Estas mezclas reducen la dependencia de materias primas recién extraídas sustituyendo una parte por subproductos industriales reciclados o materiales de construcción recuperados. Proporcionan un rendimiento estructural similar al hormigón tradicional, al tiempo que ayudan a las empresas a cumplir con las normativas y con la creciente demanda del mercado de soluciones de construcción de bajo impacto.

Estas mezclas también ofrecen numerosos beneficios para la naturaleza , incluyendo la reducción de nuevas explotaciones mineras, la disminución de la contaminación y la menor intensidad energética necesaria para producir hormigón nuevo.

Aunque estos productos son comercialmente viables hoy en día y, a menudo, pueden integrarse en instalaciones de producción existentes con una inversión moderada, muchas mezclas sostenibles tienen un precio superior al del hormigón convencional, que se beneficia de logística establecida, economías de escala y otros factores que reducen costos. A medida que se construyen economías de escala y se reducen riesgos en los modelos de negocio, el hormigón sostenible ofrece a los inversores la oportunidad de destinar capital a una solución empresarial lista para usar y positiva para la naturaleza, capaz de generar rentabilidad.

“En esencia, esto es un desafío de asignación de capital ”, explicó Derek Baraldi, Responsable de Finanzas Sostenibles del Foro Económico Mundial. “Las instituciones financieras y las empresas que integran la naturaleza en su estrategia hoy no solo gestionan riesgos, sino que se posicionan para obtener una ventaja competitiva ”.

El papel del capital y las instituciones financieras

Las instituciones financieras pueden ayudar a escalar estas soluciones proporcionando el capital que las empresas necesitan para invertir en nuevos procesos de producción e instalaciones. También pueden reducir el riesgo mediante herramientas como préstamos vinculados a la sostenibilidad, garantías o financiación mixta, facilitando que los materiales innovadores lleguen al mercado más rápido.

Para apoyar a las instituciones financieras positivas en invertir en soluciones positivas para la naturaleza, el informe detalla cinco acciones prioritarias para movilizar capital hacia oportunidades de inversión amigables con el medio ambiente. Fortaleciendo la “alfabetización sobre la naturaleza” interna, innovando en productos financieros, construyendo coaliciones, mejorando el uso de datos y aprovechando las conversaciones sobre la transición hacia la naturaleza para identificar oportunidades de inversión, los financiadores pueden desarrollar un robusto flujo de oportunidades positivas para la naturaleza, que aporten tanto finanzas tradicionales como sostenibles.

Las empresas dependen de suministros de agua confiables, suelos fértiles, biomasa y servicios ecosistémicos como la polinización y la protección frente a inundaciones. Los éxitos industriales ya están generando valor al mismo tiempo que apoyan objetivos positivos para la naturaleza, como la gestión industrial del agua para afrontar la escasez o las técnicas de agricultura de precisión que ahorran costes a los agricultores y reducen la escorrentía de fertilizantes hacia los cursos de agua. Alinear los flujos de capital con inversiones que protejan la biodiversidad y ofrecer rentabilidad financiera es esencial para salvar los sistemas naturales que sustentan la economía global.

Victory Capital se retira de la batalla por adquirir Janus Henderson. Según ha explicado la firma, solo estaba dispuesta a avanzar con una operación negociada y consensuada que contara con el pleno respaldo del comité especial de Janus Henderson. Al no lograrlo, ha anunciado que, finalmente, retira su propuesta.

Aunque expresó su decepción con el proceso llevado a cabo, Victory Capital subrayó que mantiene intacta su valoración positiva del negocio de la gestora y de su equipo de profesionales de inversión. Además, la gestora destacó que decidió «explorar esta operación al considerar a Janus Henderson como una organización de alta calidad y un encaje estratégico potencialmente atractivo».

En paralelo, la entidad recalcó que su estrategia de adquisiciones no ha variado y que continuará buscando oportunidades que refuercen su competitividad mediante el aumento de tamaño y escala, la ampliación de su oferta de productos y el acceso a canales de distribución a nivel global, apoyándose en un historial consolidado de operaciones generadoras de valor.

En este sentido, recordó que ha completado ocho transacciones en los últimos 11 años, integrando con éxito operaciones que han fortalecido su diversificación y posicionamiento competitivo. Este desempeño ha contribuido a que la firma se sitúe como la gestora tradicional cotizada con mejor evolución desde su salida a bolsa en febrero de 2018, con una rentabilidad total para el accionista superior al 525%.

Victory Capital concluyó que seguirá evaluando oportunidades en el momento adecuado, manteniendo firme su compromiso con los accionistas, sus franquicias de inversión, empleados y clientes.