En México los trabajadores empiezan a tomar mayor conciencia de los beneficios del ahorro para el retiro y han incrementado sus aportaciones; sin embargo, lo hacen muy cerca del fin de su vida laboral, lo que limita los beneficios que pudieran tener.

De acuerdo con datos de Skandia, holding financiero con más de 65 años de historia en Latinoamérica, la edad promedio de sus clientes con Plan Personal de Retiro (PPR) en Mexico es de 51 años, mientras que el segmento en etapa de pre-retiro cuenta con una edad promedio de 57 años, aquí se concentra el 54% de los activos bajo administración.

Lo anterior, más que un dato demográfico sugiere un patrón persistente: una parte importante de los ahorradores comienza a fortalecer su retiro cuando el horizonte de tiempo ya es más corto.

En contraste, los datos oficiales reflejan una tendencia positiva en el comportamiento del ahorro. Entre 2023 y 2024 se reportó un crecimiento de 37% en nuevos aportes a PPR, alcanzando 615 millones de pesos (34,16 millones de dólares). Para octubre de 2025, los clientes ya habían aportado más del 90% de ese monto.

Dicho comportamiento ocurre en un contexto donde el ahorro voluntario cobra relevancia dentro del sistema de pensiones. De acuerdo con la Comisión Nacional del Sistema de Ahorro para el Retiro, las aportaciones voluntarias permiten incrementar los recursos acumulados en las cuentas individuales, lo que puede incidir directamente en el monto disponible al momento del retiro.

Ahora bien, más allá del crecimiento agregado, el cambio también se observa a nivel individual. El ticket promedio anual pasó de 50,000 pesos en 2023 (2.777,77 dólares) a 68,000 pesos en 2024 (3.777,77 dólares), mientras que en 2025 de enero a octubre se mantuvo en 63,000 pesos por cliente (3.500 dólares). Esta evolución apunta a una mayor disposición a destinar recursos al retiro de forma constante.

El análisis por etapa de vida refuerza esta lectura. Las aportaciones más altas se concentran en fases de consolidación patrimonial, lo que sugiere que el ahorro para el retiro tiende a fortalecerse conforme las personas alcanzan mayor estabilidad económica.

Sin embargo, también emergen señales de cambio generacional. Actualmente, el 30% de los activos administrados en PPR dentro de Skandia corresponde a personas entre 18 y 50 años. Aunque no es el grupo dominante, su participación indica una incorporación progresiva de perfiles que comienzan a planear su retiro con mayor anticipación.

“Si bien el grueso del ahorro sigue concentrándose en etapas avanzadas, ya vemos una base de clientes más jóvenes que está entrando antes. Esto puede modificar de forma importante los resultados financieros en el largo plazo”, agregó Julio Méndez, CEO de Skandia.

En conjunto, los datos muestran un sistema en transición: por un lado, persiste la tendencia a concentrar el esfuerzo de ahorro en los últimos años de la vida laboral; por otro, se observa un crecimiento sostenido en las aportaciones voluntarias y una adopción gradual por parte de generaciones más jóvenes.

Lejos de ser tendencias aisladas, estos patrones apuntan a una transformación en la forma en que los mexicanos enfrentan el retiro, donde el ahorro voluntario comienza a jugar un papel cada vez más relevante dentro de la planeación financiera de largo plazo.

Los fondos cotizados en bolsa han transformado el mundo de la inversión. El número de lanzamientos de ETFs alcanzó un récord en 2025, con más de 1.000 nuevos fondos cotizados en el mercado. Pero los últimos lanzamientos se han vuelto “más especializados, menos diversificados y más caros”, como asegura un análisis de Morningstar.

Según la firma, el creciente número de este tipo de fondos cotizados especializados ha puesto de manifiesto una tendencia “preocupante”: en lugar de resolver problemas reales, muchos se suman a las tendencias dominantes.

Esto suele ocurrir después de que las acciones subyacentes ya han experimentado fuertes rentabilidades en el corto plazo, según Morningstar, que añade que “la ironía es que estos ETFs suelen salir al mercado en el momento álgido de una narrativa, o cerca de él, cuando las valoraciones están sobrevaloradas y las expectativas de rentabilidad son menos optimistas”.

El resultado es que los inversores acaban teniendo carteras especulativas con comisiones elevadas. Estos ETFs “amplifican el revuelo en torno a los temas subyacentes, y pueden contribuir a la formación de pequeñas burbujas”.

Históricamente, los lanzamientos de ETFs similares se han concentrado en períodos en los que temas específicos han obtenido buenos resultados, y han ido acompañados de un discurso sobre cómo ese tema «cambiaría el futuro». Un ejemplo fueron los ETFs centrados en aspectos ambientales, sociales y de gobernanza, que pasaron por esa fase en 2021. Los ETFs vinculados a la inteligencia artificial y las criptomonedas son protagonistas desde 2025.

En lugar de basarse en principios de inversión sólidos, la mayoría de estos lanzamientos se programaron para aprovechar el entusiasmo que rodea una determinada temática.

El problema del rendimiento

Dado que muchos ETFs temáticos se lanzan al mercado cerca de máximos, a menudo se enfrentan a un futuro difícil desde el primer día. Años de análisis a lo largo de múltiples ciclos de mercado muestran que los ETFs temáticos tienden a quedarse rezagados con respecto al mercado bursátil mundial, en general, tras su lanzamiento, en gran parte porque “son caros y sus valoraciones en el momento de su introducción ya están infladas”, asegura la firma.

Morningstar observa este patrón en varios periodos recientes. En 2021, se lanzaron 38 nuevos ETFs centrados en criterios ESG tras un 2020 muy alcista. A febrero de 2026, solo quedan 21 de esos 38 vehículos. “Esta elevada tasa de cierre podría atribuirse a un rendimiento irregular o decepcionante, a la incapacidad de atraer a nuevos inversores, o a ambos factores”. En 2025, se pusieron en marcha 70 nuevos ETFs centrados en activos digitales y criptomonedas. Algunos de ellos se limitan a replicar la evolución del precio de criptomonedas como bitcoin, solana, XRP, ethereum o dogecoin. Otros, toman criptomonedas “ya de por sí volátiles” y les añaden apalancamiento o una opción que modifica su relación riesgo/rentabilidad.

En la firma aseguran que estos lanzamientos se produjeron tras un par de años excelentes para las criptomonedas: el bitcoin se disparó un 150% en 2023 y un 125% en 2024. Pero “los inversores en ETFs de esta temática lanzados más recientemente no pudieron repetir esos espectaculares rendimientos”, en tanto que el precio del bitcoin alcanzó su máximo en octubre de 2025 y desde entonces ha caído casi un 50%.

Mientras, los índices de referencia diversificados seguían acumulando ganancias de forma constante. “A largo plazo, la combinación de una mala elección del momento, la volatilidad, las elevadas comisiones y la falta de diversificación suele dar lugar a un rendimiento inferior al de los ETFs que replican el mercado en general”, aseguran en la firma.

Concentración y diversificación limitada

Aunque los ETFs temáticos puedan parecer diversificados a simple vista, suelen estar mucho más concentrados de lo que se cree. La mayoría de estos vehículos incluyen solo un puñado de acciones, en comparación con los índices generales del mercado, que cuentan con entre 500 y más de 5.000 valores, tal y como afirman en Morningstar.

De los 1.117 ETFs que se lanzaron en 2025, solo 182 contaban con más de 100 valores en cartera. Esto significa que aproximadamente el 84% de los nuevos ETFs lanzados están considerablemente más concentrados de lo que muchos inversores creen. Además, casi el 46% de los 1.117 ETFs lanzados en 2025 tenían menos de 10 valores en cartera.

“Las carteras concentradas magnifican el impacto del riesgo específico de cada acción y hacen que la rentabilidad de los fondos dependa de forma desproporcionada de un pequeño grupo de acciones volátiles”, apuntan en la firma, donde aseguran que los ETFs temáticos que cuentan con muchas posiciones “pueden haber logrado esa diversificación al incluir acciones que apenas guardan relación con el concepto que se comercializa a los inversores”. De tal manera que, llegado un punto, el concepto se amplía demasiado y el ETF no ofrece realmente la exposición que afirma ofrecer.

Comisiones más elevadas y «miniburbujas»

Las comisiones también han empezado a evolucionar en “dirección equivocada”: los ETFs lanzados en 2025 presentaban, de media, un ratio de gastos más elevado que los fondos cotizados ya consolidados. Además, la firma no observa indicios que apunten a que ese coste adicional se tradujera en un beneficio para el inversor final.

El aumento de los ratios de gastos se debe en gran medida al auge de los ETFs de gestión activa. De los 1.117 ETFs lanzados en 2025, 943 no replican ningún índice y se considerarían gestionados de forma activa. El ratio de gastos medio ponderado equitativamente de este grupo se situó en 76 puntos básicos. El denominador común de estos lanzamientos recientes parece ser “unas comisiones elevadas, escasa diversificación y una complejidad injustificada”.

Cuando el entusiasmo que rodea a estos productos se desvanece, la corrección puede ser rápida y severa. Las valoraciones comienzan a normalizarse, lo que provoca fuertes caídas en las acciones subyacentes. Los ETFs basados en valores pequeños y especulativos pueden agravar esas caídas de precios cuando aumentan el miedo y la presión vendedora. Esto suele coincidir con una oleada de cierres de fondos cotizados, ya que aquellos que en su día atrajeron a los inversores durante el boom tienen dificultades para seguir siendo viables económicamente una vez que el rendimiento flaquea.

Al final, muchos inversores se encuentran con pérdidas que podrían haberse evitado si se hubieran centrado en principios sólidos en lugar de perseguir la rentabilidad. Irónicamente, intentar hacerse rico rápidamente suele ser la forma más lenta de hacerse rico.

Lo que deberían hacer los inversores

Los ciclos impulsados por las narrativas no son nada nuevo, según Morningstar, ya que los mercados ya han pasado por esta situación en el pasado y han seguido prosperando. Las claves del éxito a largo plazo no han cambiado: la diversificación sigue siendo la primera línea de defensa, para reducir los riesgos específicos de cada acción, inherentes a los temas limitados.

Las comisiones también merecen una atención especial: los ratios de gastos más elevados exigen un rendimiento superior para que el gasto merezca la pena. Los ETFs temáticos tienen un historial deficiente y la mayoría no logra superar al mercado global.

Es recomendable mantener una dosis saludable de escepticismo cuando ciertos temas acaparan los titulares: las tendencias que dominan los medios de comunicación y luego surgen como objetivo de un nuevo ETF suelen indicar que la narrativa ya se ha descontado por completo en el mercado.

Como conclusión, en la firma apuntan que la creciente variedad que han alcanzado los ETFs exige un mayor escrutinio que nunca por parte de los inversores. “Deben mirar más allá de la etiqueta de «ETF» y evaluar lo que realmente están comprando”, sentencian.

También aconsejan tener en cuenta el número de valores que componen la cartera, los fundamentos económicos que se esconden tras la propaganda, las comisiones en comparación con otras alternativas y si el rendimiento reciente refleja fundamentos sólidos o un entusiasmo pasajero. “La idea es evitar las trampas de los ETFs impulsados por narrativas y centrarse en estrategias con una base sólida”, ya que “los ETFs siguen siendo herramientas poderosas cuando se utilizan con el mismo cuidado y disciplina que definieron su éxito inicial”.

Por lo tanto, en un entorno de mercado en el que abunda la innovación y el entusiasmo se propaga rápidamente, “la toma de decisiones meditada sigue siendo la salvaguarda más fiable”.

Foto cedidaRay Jian, director de renta fija emergente de Amundi

Hace 50 años las divisas latinoamericanas cayeron en una espiral de colapsos que las llevaron a vivir la época más negra de su historia moderna; hoy el panorama es diferente, la región vive quizás un momento estelar en términos de estabilidad: la «Pax cambiaria». Sin embargo, nubarrones de tormenta en el horizonte han inquietado su desempeño, ante el contexto global.

En lo que va del siglo XXI, las divisas latinoamericanas siguen una trayectoria clara: depreciación estructural frente al dólar, pero con grados muy distintos de estabilidad. México y Chile han logrado preservar valor relativo en el tiempo, Brasil ha alternado entre ciclos de fortaleza y debilidad, mientras que Argentina representa un caso extremo de destrucción monetaria. Pero, en términos generales nada parecido a las abruptas devaluaciones generalizadas del último cuarto del siglo 20, ni a los experimentos con diversos regímenes cambiarios.

De acuerdo con la estrategia de divisas de Deutsche Bank, en lo que va del siglo el desempeño de las monedas más importantes de la región es el siguiente: El peso mexicano mantiene una depreciación estructural moderada de entre 70% y 90%, nada comparable al más de 1.000% del último cuarto del siglo pasado. Ha pasado por periodos de alta volatilidad en este siglo, pero sin colapso, es de hecho una de las divisas más estables de los mercados emergentes.

El real brasileño por su parte acumula una depreciación en el siglo de entre 170% a 220%, también con fuertes periodos de volatilidad, pero aun así mantiene atractivo por altas tasas de interés (carry trade). El peso chileno se ha depreciado entre 60% a 80% durante el siglo, pero también es una de las divisas más estables de la región. El peso argentino es otra historia con múltiples cambios de moneda y controles; es un caso extremo de: inflación crónica, devaluaciones sucesivas y pérdida total de valor real. Es una de las monedas con peor desempeño global en el siglo.

Ante el panorama de turbulencia mundial que se vive, ¿Latinoamérica será capaz de mantener dicha estabilidad o hay riesgo de un nuevo periodo de volatilidad extrema y presiones sobre los tipos de cambio de la región?

Funds Society platicó con Pedro Quintanilla-Dieck, estratega senior de Mercados Emergentes en UBS Global Wealth Management (GWM), una de las divisiones principales del banco suizo, sobre su visión hacia el futuro inmediato respecto a las monedas más representativas de la región.

Debilidad de corto plazo, el distintivo para las monedas latinoamericanas

En general, los análisis actuales hablan de una mayor debilidad de las divisas latinoamericanas más representativas ante el contexto global, pero hasta el momento se advierten riesgo de colapsos cambiarios en la región como los reportados en el último cuarto del siglo pasado.

UBS GWM coincide en sus análisis, “En nuestra opinión, las monedas latinoamericanas cuentan con mayor protección frente a la volatilidad global gracias a fundamentos estructurales. La región destaca por marcos macroeconómicos y fiscales más sólidos, y está relativamente aislada de zonas geopolíticamente conflictivas. Además, Latinoamérica produce materias primas cada vez más demandadas, como el cobre en la transición energética y productos agrícolas en un contexto de cadenas de suministro vulnerables. En este entorno, el real brasileño sobresale por su resiliencia, respaldado por tasas de interés elevadas y cuentas externas robustas gracias a la producción agropecuaria y energética”, señala Pedro Quintanilla.

Para el experto, esta fortaleza ha sido el producto de décadas de disciplina fiscal en muchos de los países de la región, así como control de factores como la inflación, y en general por ajustes estructurales que se hicieron en su momento y que aportaron a la estabilidad cambiaria que hoy vive la región.

A continuación, reproducimos el análisis que hace el experto de UBS GWM sobre las principales monedas de la región y sobre todo la expectativa de mediano plazo que tiene la institución para cada una de las divisas.

Peso chileno: Impactado por la guerra, pero resiliente en el mediano plazo

En términos netos, el peso chileno se ha depreciado ligeramente frente al dólar. Hasta finales de febrero, factores como valuaciones atractivas, precios elevados del cobre y un dólar generalmente débil favorecieron al peso chileno. Sin embargo, desde el inicio del conflicto con Irán a finales de febrero, el peso se ha convertido en una de las monedas emergentes más depreciadas, debido al abrupto aumento en el precio del petróleo, que afecta negativamente los términos de intercambio del país, dado que Chile importa el 100% del petróleo que consume.

A medida que el conflicto disminuya y los precios del petróleo se normalicen, es probable que el peso chileno retome su tendencia de apreciación. Además, existen factores idiosincráticos que podrían impulsar la moneda, como una aceleración del crecimiento derivada de la agenda pro-negocios del nuevo gobierno de Kast, que incluye recortes tributarios y desregulación. Actualmente, el peso chileno cotiza en 915 por dólar, pero en este contexto esperamos que podría cerrar el año en torno a 870 por dólar, acercándose a los niveles vistos antes del conflicto.

Peso argentino: Reformas estructurales lo seguirán beneficiando

En nuestra opinión, la acumulación de reservas internacionales y el avance en reformas estructurales siguen reduciendo el riesgo país y favorecen la transición hacia un régimen cambiario más flexible. El banco central ha comprado casi 4 mil millones de dólares en lo que va del año y se espera que supere los 10 mil millones en 2026. Además, el alza en los precios del petróleo beneficia al peso, ya que Argentina es exportador neto. Prevemos que el tipo de cambio cierre el año en 1.700 pesos por dólar.

Real brasileño: La divisa más sólida de la región

El real brasileño es la moneda emergente con mayor apreciación en lo que va del año, avanzando un 6% frente al dólar. Este desempeño se ha visto impulsado por precios elevados de materias primas, tasas de interés históricamente altas y una política de recortes graduales. Además, como exportador neto de petróleo, Brasil ha estado protegido de presiones de depreciación durante el conflicto en Medio Oriente, beneficiándose de términos de intercambio más sólidos y mayores ingresos fiscales.

Consideramos que estos factores seguirán respaldando al real en el corto plazo. A medida que el conflicto se disipe, Brasil perderá el impulso adicional del petróleo, pero podría beneficiarse de un mejor entorno global y una depreciación generalizada del dólar. De cara a las elecciones de octubre, el real podría enfrentar una ligera depreciación. Actualmente cotiza en 5,1 por dólar; estimamos que podría acercarse a 5 en los próximos meses, aunque probablemente cerrará el año en torno a 5,5 por dólar.

Peso mexicano: La aduana del T-MEC traerá volatilidad

Nuestras proyecciones apuntan a una apreciación gradual del peso hacia adelante, con niveles de 17,7 para el cierre del segundo trimestre de 2026, 17,5 para el tercero y 17,2 tanto para finales de año como para el primer trimestre de 2027.

Este escenario asume una moderación de las tensiones globales y una mayor estabilidad en los mercados financieros. No obstante, anticipamos una trayectoria no lineal, con episodios de volatilidad asociados tanto a factores externos como locales, particularmente en torno al T-MEC y a las decisiones de política monetaria de México y EE.UU.

Así, si bien la mayoría de los análisis hablan de debilidad en torno a las divisas de la región para los próximos meses por diversos factores de índole geopolítico y algunos internos o combinaciones de ambos, hasta ahora parece que no existe el riesgo de que colapse la Pax cambiaria que ha caracterizado a esta parte del mundo en lo que va del siglo, a diferencia de lo que sucedió en las últimas tres décadas del siglo 20.

Foto cedidaSophie del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore en Natixis IM.

Natixis Investment Managers aterrizó en España hace 15 años. El momento no podía haber sido más complicado, con la zona euro sumida en una fuerte crisis de deuda soberana, pero a la larga la estrategia ha pagado sus réditos. Sophie del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore, ha estado en el proyecto desde el minuto uno, y se declara “súper orgullosa”, particularmente porque la oficina cerró 2025 con récord de activos.

Durante una entrevista realizada durante la Thought Leadership Summit 2026 de Natixis Investment Managers, celebrada recientemente en París, Del Campo resalta el crecimiento espectacular de Natixis IM en la región Iberia en este tiempo, que atribuye “a la calidad de los productos que ofrecemos y a la diversificación que aportan”. El año pasado, también celebró los diez años desde la apertura de la primera oficina de las tres que tiene el grupo en Américas: México, Colombia (desde donde también cubren Perú) y Uruguay (desde donde también dan asistencia a Chile).

Hoy, la compañía mantiene su firme compromiso por la gestión activa y redobla su apuesta por su modelo multiboutique, que Del Campo defiende como “un punto diferenciador espectacular”, y está plenamente embarcada en su plan estratégico para los próximos años, que incluye el impulso al área de mercadosprivados con el lanzamiento de nuevos productos próximamente. “Estamos en una fase bastante dulce de crecimiento exponencial”, resume la experta.

¿Qué balance haces de estos 15 años?

El timing ha sido espectacular porque es verdad que cuando abres una oficina, desde que la gente te conozca hasta que te hagas un hombre, necesitas tiempo. Y el tiempo que hemos necesitado para abrir la oficina de desarrollo del negocio ha coincidido con una época de mercado un poco más complicada, pero nuestra estrategia ha sido la que seguimos siempre en todos los mercados: un modelo multi gestora, de capabilities, empezando con pocas ideas y pocos productos. Hoy en día distribuimos en España productos de 13 de nuestras 16 gestoras, las tres que no distribuimos es porque son gestoras puramente americanas cuyos fondos no tienen versión UCITS.

Nuestra estrategia es súper clara: no hacemos campaña de productos, trabajamos con cada cliente para identificar qué es lo más sencillo para sus carteras. Nos permite tener esta diversificación junto al producto. Pensamos en el largo plazo, en cómo combinar nuestra gestión activa con otras estrategias más básicas con productos de calidad y valor añadido.

Además del producto en sí mismo, nos parece todavía más importante todo el servicio que apostamos al lado, que es construcción de carteras gracias a nuestro equipo Natixis Investment Manager Solutions y nuestro servicio Durable Portfolio Construction, con el que hemos analizado más de 2.000 carteras de clientes. Nos ha permitido enseñar a nuestros clientes cómo podían construir carteras que incluían productos de la competencia y añadir producto propio, lo que nos ha servido para enseñar a banqueros privados o fondos de fondos el valor de añadir ideas nuevas.

¿Cómo ha cambiado la demanda de producto en estos 15 años?

Hemos constatado en los últimos años – y no solamente en España- una gran demanda de alternativas a una exposición puramente pasiva. Esto nos ha permitido ofrecer el producto de gestoras de nuestro modelo afiliado como DNCA o Harris Associates, que tienen una manera de construir las carteras muy diferente a los gestores pasivos.

¿Por qué apostáis tan firmemente por la gestión activa?

Siempre hemos dicho que la gestión pasiva es importante, pero la gestión activa es súper importante para poder diversificar. La gestión activa es también la gestión activa del riesgo. Y es justo lo que nos ha hecho crecer de manera exponencial, tanto en renta variable como en renta fija: después de lo que sucedió en 2022, cuando se produjo una alta correlación entre renta variable y renta fija, muchos clientes nos han pedido un posicionamiento en renta fija que vaya más allá de fondos puramente indexados plain vanilla. Nosotros tenemos la suerte de tener una gama de producto extremadamente diversificada, y sólida en términos de retorno y riesgo, con productos como el DNCA Alpha Bonds, que es una estrategia de renta fija flexible que aporta muchísima descorrelación en las carteras.

¿Vais a impulsar fondos que ofrecen acceso a activos privados este año?

Nuestro enfoque en la parte de activos privados nos posiciona como un interlocutor bastante importante para todas esas entidades que quieren empezar a distribuir productos de activos privados dentro de su red, porque tenemos experiencia con nuestra propia red en Francia y estamos dispuestos a compartirla con nuestros clientes. Además, nuestro grupo también hace seeding, para asegurar un aporte de patrimonio importante. Somos una casa extremadamente conservadora en este aspecto, entendemos que es un activo mucho más sofisticado y complejo de vender, y que hay que acompañar a nuestros clientes en todo este trayecto.

También eres responsable del negocio para Latam y USO. ¿Cómo ha sido su evolución?

Estamos bastante orgullosos del desarrollo que estamos teniendo en Latam y Offshore. Somos el mismo equipo desde hace diez años, hemos construido esto juntos y hemos hecho cosas extremadamente interesantes en la región. Por ejemplo, en México lanzamos junto con Santander un producto de US Equities que hoy en día es el fondo doméstico más grande de su categoría en México, con más de 450 millones de dólares.

Lo que me interesa del mercado de América Latina es que en cada país hay un esquema diferente en cuanto a regulación y distribución de productos. Lo que hemos ido haciendo es, en cada país, determinar la estrategia que queríamos seguir, teniendo en cuenta el contexto de mercado para determinar si nos centramos en clientes institucionales o más bien en clientes de distribución. En el caso de México, por ejemplo, habíamos empezado con un foco puramente institucional. Pero nos dimos cuenta, hablando con nuestros propios clientes, que había una petición para tener producto local de mayor calidad. Y por eso decidimos hacer un producto conjuntamente con Santander para su propia banca privada un producto de alta calidad de US Equity, que es una parte importantísima de las carteras de banca privada en América Latina.

En Colombia, nuestro target está mucho más repartido entre los clientes institucionales, los fondos de pensiones, el cliente de banca privada y gestoras locales. En Perú nos repartimos entre un cliente puramente institucional y un cliente mucho más de bolsas, de instituciones locales y de family office. Vemos en estos dos mercados que también hay muchas ganas de diversificar con activos internacionales.

Uruguay sigue siendo el hub en América Latina de banca privada offshore, a la vez que Estados Unidos, Miami, Houston etc, pero hay grandes bancas privadas, grandes actores con quien trabajamos, tanto en Uruguay como en USA y la verdad es que ha funcionado también muy bien.

Como resultado, estamos en todas las grandes bancas privadas americanas desde hace mucho tiempo. Creo que a nivel resultados estamos en el top 2 respecto a otras gestoras internacionales, y en algunas casas americanas y distribuidores éramos el número 1 el año pasado.

¿En qué momento está Natixis IM ahora en la región?

Actualmente estamos en una fase de aceleración potentísima. Natixis IM somos un actor un poco diferente en la región. A pesar de que somos un grupo francés, no nos pueden poner en el bloque de gestoras europeas, por la propia estructura de nuestro grupo y por el hecho de que el 50 % de lo que gestionamos a nivel global se gestiona desde EE.UU. Eso nos hace un partner bastante potente. Por eso, podemos aportar nuestro expertise en EE.UU., vendiendo producto de gestoras US-based como Loomis Sayles o Harris Associates, pero también contamos con todo nuestro expertise europeo y productos muy diferentes a los que tenían nuestros clientes en la región, como por ejemplo el fondo de renta fija flexible de DNCA, donde estamos ganando mucha cuota de mercado.

Para nosotros es tan importante la conexión Iberia-Latam como la conexión Latam-USOffshore, porque nos permite tener muchísima alineación de intereses con los clientes. Tenemos una organización muy parecida a la de grandes entidades bancarias españolas con presencia en América Latina, con lo cual podemos dar soporte local. También trabajamos con grandes asesores independientes.

En un mercado global que se mueve rápido, los inversionistas de largo plazo –incluidos los chilenos, que operan en un entorno regulado y con alta exposición internacional– se preguntan: ¿Qué está caro? ¿Dónde quedan oportunidades? ¿Y cómo actuar sin reaccionar por impulso?

Desde esa perspectiva, conviene analizarlo en tres segmentos clave.

Renta variable: niveles exigentes, pero con puntos de entrada selectivos

Las acciones de EE.UU. lucen caras en términos históricos. Las valuaciones altas generan retornos futuros más moderados, los precios ya reflejan expectativas de crecimiento muy exigentes y dejan poco margen de error. Mientras que el panorama fuera de EE.UU. (Europa, Japón y otros desarrollados) muestra múltiplos en la parte alta de sus rangos. No están extremos, pero tampoco baratos.

En cuanto a las acciones emergentes, estas van de razonables a ajustadas. Su atractivo relativo se ha reducido. Factores como crecimiento económico, divisa y diferenciales de tasas vuelven a ser decisivos. Y las acciones dentro de EE.UU., con value y small-cap como focos más atractivos, ofrecen múltiplos más razonables y mejor diversificación frente a la concentración del S&P 500 en pocos nombres.

Renta fija: valor razonable, pero con matices importantes

Si bien los bonos agregados de EE.UU. son razonables, hay advertencias. Siguen siendo útiles como base de defensa, aunque su capacidad de protección es más limitada que en otros ciclos.

Y los bonos del Tesoro corto/intermedio son caros para lo que entregan. Su capacidad de amortiguar shocks globales se ha reducido y las tasas no compensan del todo el riesgo de duración.

Valuaciones

Estas no son la única señal. Factores macro, utilidades, inflación y tasas completan la historia. Ningún indicador por sí mismo sirve como brújula única, aunque en el largo plazo sí importan. Comprar caro reduce el retorno esperado a diez años o más; comprar barato aumenta el potencial.

Por ello, la diversificación debe actuar como la piedra angular de cualquier portafolio. Como decía Jack Bogle, “no busques la aguja, compra el pajar”. Para un inversionista chileno, que debe equilibrar límites regulatorios con exposición global, esta idea es especialmente útil. Fondos amplios o ETFs permiten cubrir regiones, tamaños y estilos sin depender de un solo acierto. Si a esto sumamos disciplina y paciencia, evitará cambios bruscos por movimientos de corto plazo. Una estructura sólida ayuda a mitigar volatilidad y mantener el rumbo, incluso cuando el mercado genera ruido.

En conclusión, el margen del “valor fácil” se ha reducido. No estamos ante un mercado lleno de oportunidades explosivas, sino frente a un entorno que exige estrategia, humildad y constancia. Las valuaciones altas no significan caídas inmediatas, pero sí nos exigen más prudencia.

Además, en renta fija, Vanguard se ha vuelto más constructivo: los niveles actuales de tasas ofrecen puntos de entrada más razonables y un mejor perfil riesgo-retorno que en años anteriores. Esto permite volver a ver a los bonos como un componente relevante para equilibrio y generación de ingresos.

Para inversionistas de largo plazo, desde instituciones chilenas hasta ahorradores individuales, participar ampliamente del mercado mediante ETFs o fondos globales reduce riesgos innecesarios y favorece retornos más consistentes. Disciplina, diversificación, control de costos y visión de largo plazo son y seguirán siendo la combinación más confiable.

*Las opiniones expresadas en este artículo son a la fecha del mismo y pueden cambiar a medida que cambien ciertas condiciones. Este artículo puede incluir información que contenga proyecciones a futuro, dichas proyecciones no están basadas completamente en hechos históricos. El contenido y las opiniones expresadas en este artículo reflejan las opiniones del autor, que pueden diferir de las de Vanguard, sus subsidiarias y afiliadas.

LinkedInEsteban López, Country Head de Asset Management de BBVA Colombia y CEO de Fiduciaria BBVA

Tras una década bajo el liderazgo de José Mauricio Wandurraga, el brazo de asset management de BBVA en Colombia tiene un nuevo capitán. La firma de matriz española reclutó a Esteban López, exSURA, para liderar el área y conducir la fiduciaria del grupo en el país, Fiduciaria BBVA, según informó el ejecutivo a su red profesional de LinkedIn.

El profesional llegó a la firma recientemente, con los cargos de Country Head de Asset Management y CEO de la fiduciaria. Así, el profesional senior lleva a BBVA más de 20 años de experiencia en gestión de fondos y mercados de capitales, con una trayectoria que incluye distintos mercados de América y Estados Unidos.

Su trayectoria incluye pasos por distintos puestos en una variedad de compañías de la industria financiera, habiendo ocupado posiciones de liderazgo directo con profesionales en Chile, Colombia, Perú, México y Uruguay, junto con experiencia en compañías financieras estadounidenses de corte global.

Más recientemente, López pasó más de siete años en Grupo SURA. Ahí, se desempeñó como Country Manager para Colombia de SURA Investments, CEO de la Fiduciaria SURA y gerente corporativo de inversiones de SURA Asset Management. Además, ocupó asientos en los directorios de distintas instancias de la compañía, incluyendo filiales en México y Chile.

Su trayectoria también incluye pasos por la fintech pago go, como CFO; ValoresBancolombia, como Head de Propietary Trading; BTG Pactual Colombia, como gerente de Estrategia de Derivados; UBS Wealth Management, como diector; y Merrill Lynch, como analista.

Fiduciaria BBVA ofrece una variedad de fondos de inversión, enfocados en activos líquidos. Actualmente, según consigna el portal institucional de la gestora, ofrecen una estrategia balanceada, tres fondos multiestrategia, seis vehículos de renta fija –de corto, mediano y largo plazo– y tres fondos cerrados, que consisten en carteras con un plazo definido y un objetivo específico.

Foto cedidaRussell Büsst, CEO de GenAM, y Filippo Casagrande es CIO y director general de GenAM

Generali Asset Management ha anunciado que su Comité de Nombramientos ha propuesto el nombramiento de Russell Büsst como próximo CEO. De forma simultánea, se ha propuesto que Filippo Casagrande sea nombrado director general, un cargo de nueva creación destinado a reforzar aún más la estructura de liderazgo ejecutivo de GenAM. Según matizan, ambas propuestas están sujetas a la finalización del proceso de aprobación habitual por parte de los órganos corporativos competentes y entrarán en vigor al concluir el mandato del actual CEO, Bruno Servant, a finales de abril de 2026.

Russell Büsst ejerce actualmente como CEO y General Manager para las operaciones europeas de Conning, parte de Generali Investments. En este cargo, es responsable del gobierno corporativo, así como de la supervisión global de la gestión de carteras y de la toma de decisiones en materia de estrategia de inversión. La propuesta de su nombramiento tiene como objetivo reforzar la capacidad de GenAM para ampliar su alcance entre clientes institucionales globales de terceros, en línea con la estrategia de Generali Investments de impulsar el crecimiento de su franquicia de Insurance and Pension Asset Management.

Filippo Casagrande es CIO de Generali Investments y, desde marzo de 2025, también preside Generali Investments Luxembourg. Se incorporó a Generali Investments en 2009 y desde entonces ha ocupado puestos de alta dirección dentro de la función de inversiones, donde ha desempeñado un papel fundamental en la definición de las estrategias de inversión y en la supervisión de la asignación de activos. Tras su nombramiento, Filippo aportará una sólida experiencia directiva en la gestión de organizaciones complejas y reguladas, junto con un profundo conocimiento y una relación de larga trayectoria con el Grupo Generali.

Woody Bradford, CIO y director general de Generali Investments, comentó: “2025 fue un año muy positivo para GenAM. En un contexto de volatilidad en los mercados, la compañía logró resultados sólidos y resilientes, respaldados por un desempeño de inversión consistentemente fuerte y un impulso comercial sostenido, con niveles récord de mandatos institucionales y una continua y sólida interacción con los clientes”. “Russell y Filippo aportan perfiles excepcionales y una experiencia altamente complementaria. Ambos cuentan con un profundo conocimiento de la estrategia de crecimiento de nuestra plataforma y de la evolución de las necesidades de nuestros clientes. La propuesta de estos nombramientos, junto con este cambio organizativo, reflejan nuestro compromiso de seguir impulsando la trayectoria estratégica de GenAM y llevar su éxito al siguiente nivel. A medida que nos acercamos a la conclusión de su mandato, me gustaría expresar mi sincero agradecimiento a Bruno por su liderazgo, por los importantes logros alcanzados durante su gestión y por las sólidas bases que ha establecido para el desarrollo futuro de GenAM”.

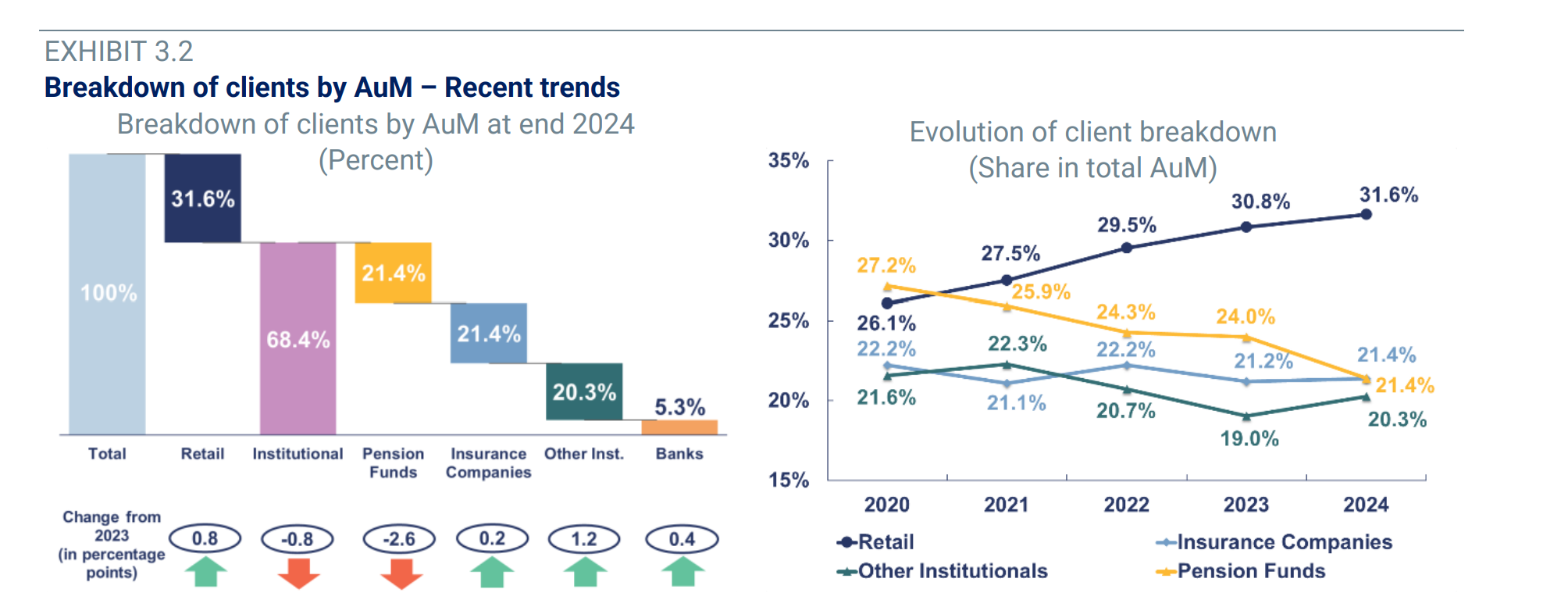

En la industria europea de fondos, hasta ahora, los clientes institucionales habían dominado la industria de gestión de activos y acaparado el mayor esfuerzo de las gestoras. Sin embargo, reconocen que, en los últimos cinco años, los activos minoristas han crecido de forma más intensa que los institucionales, dando un nuevo marco de juego para las firmas de inversión. ¿Quiénes y cómo son los clientes de la industria europea de gestión de activos?

Según explica el informe anual de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el “reinado” de los institucionales se debía a que gestionan grandes volúmenes de activos financieros y con frecuencia externalizan la gestión de la totalidad o de una parte significativa de sus activos a gestores externos. Ahora bien, el mayor crecimiento de los activos bajo gestión minoristas en los últimos años ha dado lugar a un incremento considerable del peso de los minoristas en el total de activos bajo gestión, desde el 26% en 2020 hasta casi el 32% en 2024.

“Tanto los clientes institucionales como los minoristas registraron un crecimiento especialmente sólido en 2021, impulsado por la fortaleza de los mercados bursátiles. Los activos gestionados en nombre de todos los clientes disminuyeron en 2022. El crecimiento de los activos se recuperó en 2023 y ha seguido aumentando en 2024. Pero, en paralelo, la cuota de los clientes institucionales, principalmente los fondos de pensiones, ha ido disminuyendo de forma constante”, matiza el informe.

Es más, el documento apunta en sus conclusiones que el fuerte crecimiento de los activos gestionados para clientes minoristas entre 2021 y 2024 está en línea con la entrada de nuevo dinero de los hogares europeos en instrumentos de los mercados de capitales durante ese periodo. “Los inversores minoristas realizaron inversiones récord en fondos en 2021 y siguieron comprando fondos en 2022 y 2023. Las adquisiciones netas por parte de los inversores minoristas ascendieron a 258.000 millones de euros en 2024. Asimismo, en lo que va de 2025, los inversores minoristas europeos siguen invirtiendo volúmenes significativos de dinero nuevo neto en fondos”, apuntan.

El despertar del minorista

La reflexión que lanza el informe de Efama es que la pandemia de COVID-19 en 2020 fue el primer detonante para que los minoristas prestaran atención al mercado de fondos, una atención que se incrementó entre los ahorradores tras la fuerte inflación de 2022 y el fuerte auge de las plataformas de inversión online.

En cuanto a la forma en que los inversores minoristas acceden al mercado de fondos, el informe destaca que los ETF se están convirtiendo cada vez más en el vehículo preferido. “Los ETFs superaron en ventas a los UCITS de largo plazo en 2022, 2023 y 2024. Por ejemplo, en Francia, más de 500.000 inversores minoristas compraron ETF en 2024, frente a menos de 300.000 en 2023, lo que supone un aumento de más del 70% en un solo año”, señalan.

En línea con esta tendencia, el mercado de los planes de ahorro en ETFs está creciendo rápidamente en varios países europeos, sobre todo en Alemania, pero también en Austria, Italia, España, Suiza, Dinamarca y Suecia. De hecho, según los datos del informe, el número de planes de ahorro en ETFs en Europa aumentó un 42,1% interanual en 2024, hasta alcanzar los 10,8 millones. “Aun así, todavía existe potencial de crecimiento en el panorama minorista europeo de ETFs. En Estados Unidos, se estima que alrededor de tres de cada cuatro inversores jóvenes poseen actualmente algún ETFs”, apuntan.

El descenso del institucional

En cambio, las cuotas de mercado de los clientes institucionales, en general, descendieron durante los últimos cinco años, pese a que los activos netos crecieron en términos reales en la mayoría de esos ejercicios.“La cuota de mercado de los fondos de pensiones ha registrado el descenso más acusado en los últimos años, con una caída especialmente intensa en 2024. Esto estuvo influido principalmente por la evolución en Reino Unido”, señala el informe.

Destaca que la cuota de los activos gestionados para compañías aseguradoras también registró una disminución gradual entre 2021 y 2023, impulsada por la normativa Solvency II, que limitó la exposición a renta variable de las aseguradoras en comparación con los fondos de pensiones. Como resultado, explica Efama, las aseguradoras se beneficiaron menos del sólido comportamiento bursátil de ese periodo. “Existe cierto solapamiento entre los activos de fondos de pensiones y los de aseguradoras; por ejemplo, los activos de pensiones estructurados a través de un envoltorio de seguro unit-linked suelen contabilizarse como activos de clientes aseguradores y no como activos de clientes de fondos de pensiones”, matizan.

Mandatos discrecionales

Una de las reflexiones que lanza el informe es que, en el mercado de fondos de inversión, los inversores minoristas son los principales clientes. Sin embargo, determinados clientes institucionales —en concreto, fondos de pensiones y, en menor medida, aseguradoras, otros clientes institucionales y bancos— también hacen un uso intensivo de los fondos de inversión. En 2024, la cuota de los clientes minoristas en el mercado europeo de fondos descendió ligeramente en 0,3%, como resultado de que los activos bajo gestión en nombre de clientes minoristas crecieron con menos fuerza que los activos bajo gestión correspondientes a clientes institucionales del sector asegurador.

“En el mercado de mandatos, los clientes institucionales dominan claramente, al representar algo menos del 95%. Esto refleja la naturaleza de los mandatos, que suelen requerir inversiones mínimas elevadas y, por tanto, son mucho menos accesibles para los inversores minoristas. No obstante, el aumento de la cuota minorista en 2024 apunta al creciente éxito de los roboadvisors y de las plataformas online”, señala el informe.

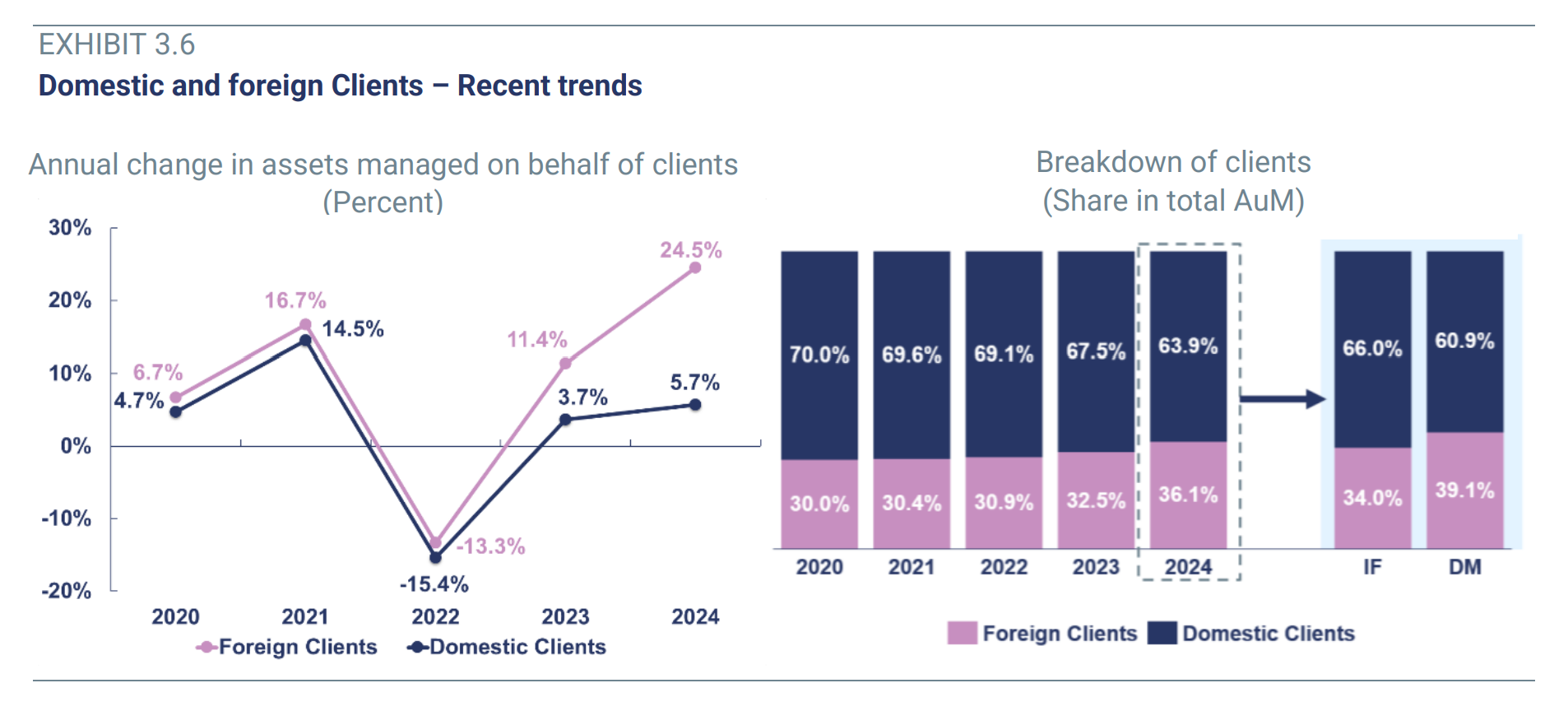

Clientes nacionales y extranjeros

Según los datos de Efama, los activos bajo gestión (AuM) correspondientes a clientes nacionales representaban el 63,9% del total al cierre de 2024, frente al 70% en 2020. “Este descenso refleja la creciente importancia de los clientes extranjeros para los gestores de activos europeos. Esta tendencia estuvo impulsada por el crecimiento sistemáticamente mayor de los activos gestionados por cuenta de clientes extranjeros en comparación con los nacionales. En 2024, los activos gestionados para clientes nacionales crecieron un 5,7%, mientras que los gestionados para clientes extranjeros aumentaron un 24,5%. Estas tendencias encajan con uno de los objetivos clave de la SIU: la integración de los mercados nacionales de capitales en un mercado europeo unificado”, indica el informe.

Si se analizan por separado las proporciones de clientes extranjeros en los mercados de fondos y de mandatos, la cuota de clientes extranjeros es mayor en el mercado de mandatos que en el de fondos (39% frente a 34%). Según el informe, esto se debe principalmente al elevado porcentaje de mandatos europeos gestionados en el Reino Unido, donde el sector de gestión de activos cuenta con una clientela más internacional. “Otro factor que contribuye a ello es que el 95% de los activos en mandatos se gestionan por cuenta de clientes institucionales. Estos suelen poder explorar opciones de gestión transfronteriza de activos con mucha más facilidad que los clientes minoristas”, matiza el informe.

Si descendemos al detalle por países, el Reino Unido registró la mayor proporción de activos bajo gestión administrados por cuenta de clientes extranjeros. Esto pone de relieve el papel de Londres como un importante centro internacional, que actúa como núcleo operativo desde el que las grandes gestoras globales administran activos en todo el mundo.“No obstante, otros grandes centros europeos de gestión de activos también han experimentado un crecimiento notable de los clientes extranjeros en los últimos años, reflejando la expansión de las actividades paneuropeas de gestión de activos. En 2024, Francia, Suiza e Italia registraron aumentos en la cuota de clientes extranjeros en comparación con 2023”, concluye el informe.

Entre una serie de cambios en el sector energético y un entorno de precios globales al alza, las estimaciones apuntan a que Venezuela podría subirle el dial a su producción petrolera. Considerando una serie de variables, el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) estima tres escenarios posibles para el futuro de esta industria en el país latinoamericano, lo que traería un aumento de entre 150.000 y 500.000 barriles por día.

“Cambios recientes de política y políticas públicas han reseteado algunas partes del ambiente operacional de Venezuela”, indicó la entidad en un informe reciente. “El relajamiento dirigido de sanciones, una supervisión más estricta de EE.UU. y cambios en el marco legal doméstico han abierto el camino para una recuperación limitada, mientras que la escala de la base de recursos implica que una inversión sostenida podría traer ganancias significativas con el tiempo”, acotaron.

De todos modos, el Instituto recalcó que los prospectos de producción siguen restringidos por desafíos persistentes, a nivel operacional, financiero y de gobernanza. Esto mantiene las perspectivas de corto plazo en un alto nivel de incertidumbre.

Con este telón de fondo, el IIF hizo cálculos de cómo podría mejorar la producción de petróleo en Venezuela a futuro, basándose en tres escenarios proyectados, en base al estado de los activos actuales, las estructuras de costos y tiempos realistas de implementación.

Un escenario modesto

En un escenario de mejoras modestas en la producción de crudo, la entidad prevé una recuperación gradual en la producción, a partir de los niveles de principios de 2026. Este proceso, detallan, se vería apoyado por la recuperación del acceso al mercado, tras algunas disrupciones en las exportaciones.

“Las ganancias de corto plazo se verían impulsadas por las operaciones de joint venture de Chevron, dada la capacidad operacional constreñida de PDVSA, con sólo contribuciones limitadas de otros socios, como Repsol”, indicó el IIF en su informe, firmado por María Paola Figueroa, Martín Castellano y Yifei Zhu.

En ese escenario, estiman que la producción podría elevarse, desde el millón de barriles por día que marcó la industria el año pasado, en torno a 150.000 barriles de crudo diario en los próximos dos años, asumiendo continuidad operacional.

“Si bien el acceso a diluyentes ha mejorado gracias a las importaciones con licencia, liberando una restricción clave, el crecimiento de la producción seguiría constreñido por cuellos de botellas en puertos y exportaciones, una capacidad de refinería débil, una infraestructura envejecida, excavaciones deprimidas tras años de inversión deficiente y un ambiente de inversiones que sigue incierto y no favorece los flujos de inversión más amplios”, indicó el IIF.

Un escenario moderado

Un contexto más optimista es el que el Instituto considera como base, actualmente, y este panorama traería una mayor alza en la producción petrolera.

“Las señales emergentes de participación de inversionistas apuntan a un ambiente mejorado que podría levantar la producción entre 300.000 y 350.000 barriles diarios por los próximos dos años, llevándola al rango de 1,3 a 1,4 millones de barriles diarios”, auguraron.

En este escenario, la estimación es que la mayoría de las ganancias vendría de activos de petróleo pesado en la Faja Petrolífera del Orinoco, junto con una selección de campos en el Oeste que requieren rehabilitación limitada.

“El aumento en la producción sería empujado por las reactivaciones de pozos, reparaciones dirigidas en infraestructura y otras inversiones de ciclo corto en las operaciones actuales”, pronosticaron desde la entidad.

En esa línea, aseguran que este caso reflejaría un mayor uso de capacidades que ya existen y una mejora en las condiciones operacionales, para operadores que ya están instalados. Además, mantendría los requisitos de capital más modestos que en una reconstrucción completa del sector.

Un escenario optimista

“Una mejora más decisiva en las políticas y el ambiente de inversión podría apoyar una respuesta más fuerte en producción en los próximos dos años”, aseguraron desde el IIF.

En este panorama, que ofrece más apoyo a la recuperación del sector que los otros, la estimación de la entidad es que la producción aumente en alrededor de medio millón de barriles diarios, elevándola a 1,5 millones de barriles.

La expectativa para este contexto es que las ganancias se extiendan más allá de una recuperación de ciclo corto y que las reactivaciones de pozos petroleros incluya una mayor actividad de extracción y un aumento en el desarrollo de proyectos a lo largo de la Faja Petrolífera del Orinoco y campos selectos.

“Conseguir esta expansión de corto plazo requeriría términos fiscales y contractuales más estables, progreso en los arreglos de deudas heredades y un marzo más durable de licencias y sanciones”, indicaron.

Además, recalcaron en su reporte, este escenario también dependería de una reconstrucción mayor de infraestructura crítica –incluyendo transporte, redes, almacenamiento y terminales de exportación–, junto con la rehabilitación del sector energético, dado su rol central en las operaciones en terreno.

El mandato de Jerome Powell como presidente de la Reserva Federal termina a mediados de mayo. El presidente Trump ha nominado a Kevin Warsh para reemplazarlo, pendiente de la confirmación del Senado. La fecha es importante, porque la transición llega justo cuando los inversionistas intentan evaluar tres factores: inflación, mercado laboral y la próxima dirección de las tasas de interés.

La geopolítica regresa al debate sobre la inflación

Primero, la geopolítica ha vuelto a entrar en la conversación sobre inflación. El riesgo elevado en Medio Oriente ha hecho que los inversionistas vuelvan a prestar atención al petróleo. Cuando puntos críticos como el Estrecho de Ormuz parecen vulnerables, los precios de las materias primas pueden moverse rápidamente. Los mayores costos de combustible y transporte pueden trasladarse a los precios al consumidor. Una secuencia similar ocurrió tras la invasión rusa a Ucrania, cuando un aumento en el precio del petróleo contribuyó a una presión inflacionaria más amplia.

En ese contexto, la inflación vuelve a estar en foco. El índice preferido de la Fed, el índice de precios de gastos de consumo personal (PCE), permanece por encima del 2 %, aunque está lejos del pico posterior a la pandemia. La inflación ha disminuido, pero aún no ha vuelto a niveles previos a la pandemia.

Entonces, ¿cómo tratará la Fed este shock del petróleo?

Básicamente, hay tres caminos: una rápida normalización de los precios; un período de costos energéticos elevados mientras el crecimiento económico se mantiene en los niveles actuales; o un escenario más severo donde la presión sostenida sobre los precios erosiona el consumo y la actividad económica. La tensión en política monetaria es mayor en el segundo caso, donde la inflación es visible, pero el efecto sobre la economía es gradual. En ese entorno, la Fed probablemente ignore un aumento temporal de la inflación impulsado por un shock en la oferta y se enfoque en el impacto sobre el crecimiento económico, ya que los mayores costos energéticos afectan directamente el gasto de los hogares. Una política monetaria más restrictiva no puede resolver un choque de oferta energética y podría profundizar la desaceleración económica. Si las condiciones se deterioran hasta provocar destrucción de la demanda, apoyar la economía se volvería prioridad, incluso si la inflación permanece elevada.

Además, no todas las fuerzas inflacionarias apuntan al alza. A largo plazo, algunos responsables de política monetaria, incluido Warsh, sostienen que la inteligencia artificial podría reducir costos al aumentar la productividad, permitiendo que las empresas produzcan más con menos insumos. Esto recuerda al ciclo tecnológico de los años 90, cuando las ganancias de eficiencia ayudaron a contener la inflación mientras el crecimiento se mantenía fuerte.

El doble mandato: inflación, empleo… y crecimiento

El segundo factor relevante es el mercado laboral. El mayor riesgo podría ser aquello a lo que los mercados prestan menos atención: empleo y crecimiento económico. Datos recientes sugieren que la contratación se ha enfriado y la tasa de desempleo ha aumentado ligeramente. Si el mercado laboral sigue debilitándose mientras los costos energéticos suben, la Fed podría enfrentar un dilema más difícil entre contener la inflación y apoyar la economía.

Esto es importante porque los responsables de política monetaria deben equilibrar inflación con máximo empleo. El crecimiento económico no forma parte formal del mandato, pero siempre está implícito en las perspectivas económicas. Cuando los costos diarios aumentan, los consumidores sienten el impacto rápidamente; cuando la contratación se desacelera, el gasto suele seguir la misma tendencia. Juntos, estos factores pueden influir en la rapidez con la que la Fed estaría dispuesta a recortar tasas o mantenerlas estables.

Un tercer factor, menos visible, podría ralentizar la actividad económica: el crédito. Si los bancos y los prestamistas privados se vuelven más cautelosos, el financiamiento puede volverse más escaso o costoso, incluso sin un aumento adicional de las tasas. Este tipo de endurecimiento “en la sombra” puede enfriar la economía por sí solo, lo que hace que la transición de liderazgo en la Fed sea relevante ahora.

Kevin Warsh entra en escena

En ese contexto, Kevin Warsh se vuelve más que un titular. Es exgobernador de la Fed y ha argumentado que las tasas deberían ser más bajas y que el banco central ha sido demasiado lento para recortar. El presidente Trump también ha sido vocal sobre querer tasas más bajas, y Warsh es visto como alineado con esa preferencia.

Esto no significa que Warsh ignoraría la inflación. Sin embargo, los inversionistas deberían considerar la posibilidad de que una Fed liderada por Warsh pondere más las tendencias de debilitamiento laboral, el crecimiento más lento y las condiciones de crédito más estrictas que lo que el mercado asume actualmente.

La narrativa predominante es sencilla: la geopolítica eleva el precio del petróleo, el petróleo mantiene la inflación elevada y la Fed permanece restrictiva. Ese riesgo es real y es también el escenario que muchos inversionistas ya consideran. Lo que puede pasarse por alto es el contrapunto: partes de la economía se están enfriando, el crédito se está ajustando y el próximo presidente de la Fed podría inclinarse hacia tasas más bajas si el crecimiento económico se debilita.

Si esto se desarrolla así, el próximo cambio en el debate sobre las tasas podría provenir no de un nuevo susto inflacionario, sino de evidencia clara de una desaceleración en empleo, gasto y crédito. En ese escenario, el siguiente movimiento de la Fed podría estar más impulsado por el apoyo al crecimiento que por la restricción de la demanda, y el cambio en la cúpula de la Fed podría importar más de lo que el mercado supone.

Tribuna de opinión firmada por Sebastian Salamanca, Senior Investment Advisor en Mora Capital Group.