Link Capital Partners apunta a las bancas privadas para consolidarse en distribución en Brasil

| Por Javiera Donoso | 0 Comentarios

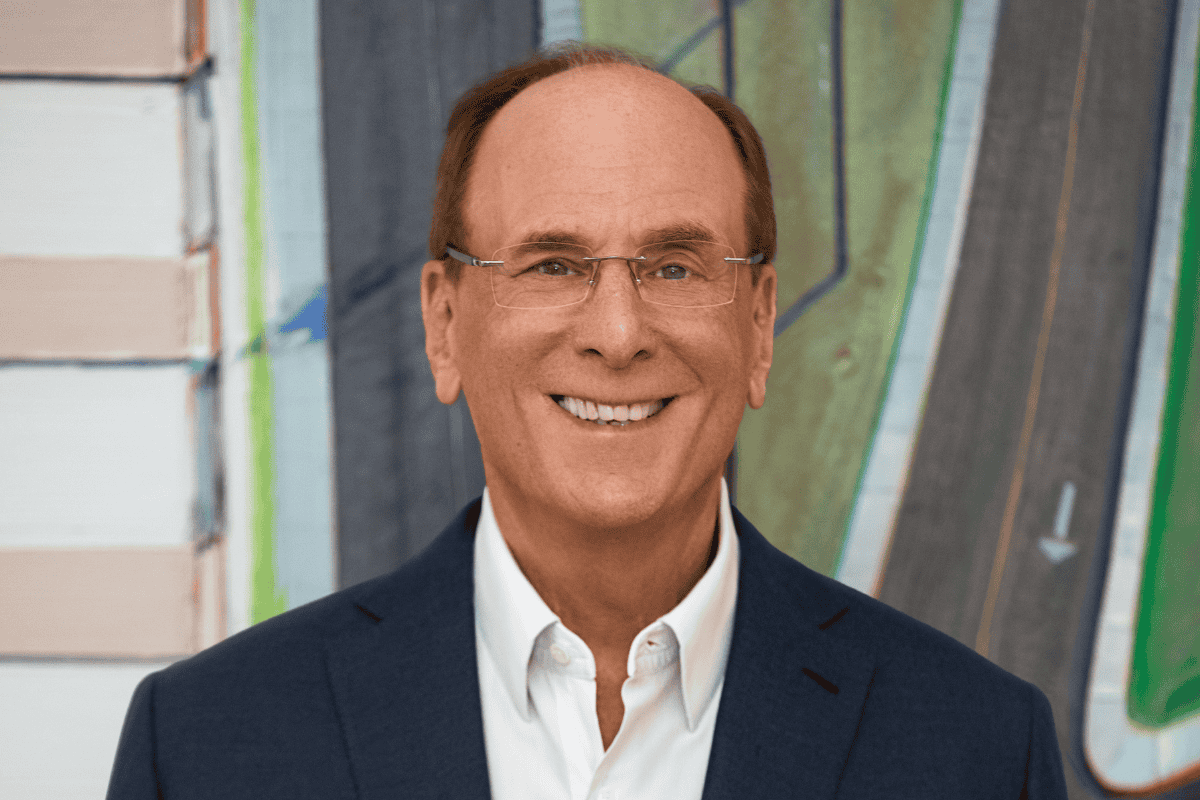

“Un continente en sí mismo”. Con esas palabras describe el ejecutivo senior Wagner Guida a Brasil, su mercado natal y su misión central en su nueva posición en Link Capital Partners. Y es que la compañía de origen chileno, que ya tiene su pie firmemente plantado en los negocios de distribución de fondos de terceros en el grueso de los principales polos financieros de América Latina, está mirando con interés la demanda de los clientes locales –particularmente de bancas privadas y canales privados de wealth– por instrumentos en el extranjero.

“Los clientes brasileros, en general, no invierten mucho fuera”, señala Guida, en entrevista con Funds Society. Si bien en el mundo de la gestión patrimonial tampoco se ve un boom, sí es un sector donde “están invirtiendo cada vez más”. Este es la tendencia que está en el corazón de la consolidación de Link en el país latinoamericano, la economía más grande del vecindario.

“Hay un sesgo difícil en Brasil, porque las tasas reales son muy altas, de 15%. Entonces, es natural que se busquen inversiones con más yield, pero aun así los brasileros están diversificando más sus portafolios en inversiones extranjeras”, relata el profesional.

Con la contratación de Guida –que pasó casi dos décadas dentro del grupo Itaú Unibanco, junto con pasos por HSBC y el fondo de pensiones brasileño Funcef–, el objetivo es reforzar un flanco de clientes que habían atendido esporádicamente, hasta la fecha.

El mayor interés de canales de wealth management, family offices y multi-family offices, en particular, por incorporar productos alternativos en sus carteras es un área de interés para Link, dado que tienen una oferta que abarca todas las principales clases de activos de este segmento. “Ahí creemos que hay una buena oportunidad”, comenta Guida.

Así, la estrategia es distinta a las operaciones que ya tienen en Chile, Perú y Colombia, donde el foco principal está en los institucionales. “No es nuestro enfoque, en primer lugar”, acota el director de la firma.

Intereses y particularidades

Si bien Link no se dedica a asesorar carteras, por el lado de distribución han identificado algunas tendencias interesantes, como el mayor interés en los mercados privados. “El conocimiento sobre alternativos en América Latina, en general, ha aumentado a lo largo del tiempo. El espacio en los portafolios ha aumentado a lo largo del tiempo y, en ese sentido, la conversación sale de la contingencia del día a día”, concluye el ejecutivo. En estas clases de activos, acota, priman preguntas sobre los programas y ciclos de inversión de largo plazo.

Además, según describe el profesional, “hay ciertas particularidades de los inversionistas en Brasil que hacen que algunos productos calcen mejor con su demanda. Y, por lo tanto, nos vamos a enfocar en eso”, detalla Guida.

Por el lado de los activos líquidos, reinan las estrategias tradicionales de renta variable y renta fija, mientras que, en materia de alternativos, un área de interés es private equity. Otro espacio llamativo, siguiendo una tendencia global, es en las estrategias alternativas semilíquidas.

En estas estructuras, agrega, además de ser más fáciles de distribuir a canales de gestión patrimonial, es más fácil agregar mecanismos de protección cambiaria. Esto es clave en Brasil, explica, ya que los inversionistas no pueden invertir en dólares.

Así, lo que sucede generalmente es que se distribuyen estrategias de inversión gestionadas por los grandes managers internacionales, pero “hedgeadas” en reales. “Es una posibilidad hacerlo y es un ángulo que podríamos buscar”, adelanta Guida, con mecanismos de estabilización del riesgo cambiario que permitan acceder a inversiones internacionales sin el efecto de la moneda.

Una evolución natural

Más que un proyecto que responda a una coyuntura, tendencia o dinámica que estén viendo, en Link Capital Partners describen la consolidación de la operación en Brasil como una parte natural del progreso de su negocio de fondos de terceros.

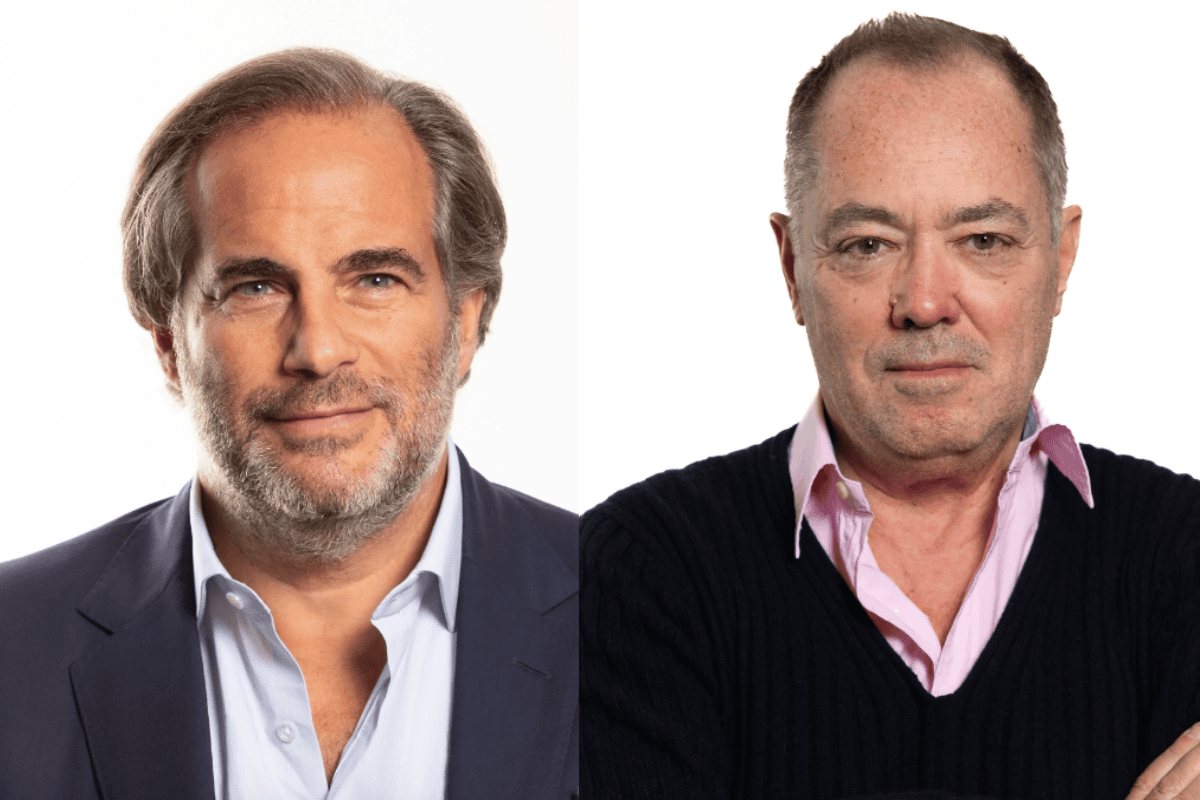

“El negocio de distribución es importante dentro de Link. Y creemos que Brasil es una evolución bastante obvia de este negocio, por el tamaño y el momento en que se encuentran los inversionistas”, comenta el socio de la firma financiera, Felipe Gazitúa.

Así, siguen la senda de expansión que empezó con un equipo de profesionales que trabajaban junto en IM Trust, hace 14 años, antes de que el grupo Credicorp la comprara. Actualmente cuentan con operaciones en la región andina, México y Centroamérica, donde atienden a una variedad de inversionistas.

Por lo mismo, acota Gazitúa, eligieron a un profesional con el seniority de Guida para liderar los esfuerzos. Y, en ese sentido, el ejecutivo se muestra cómodo con la posición. “Mi carrera se divide entre lo que desarrollé en Brasil y lo que desarrollé en Chile”, comenta, por lo que conoce tanto el mundo de bancas privadas como el de institucionales.