México sorprendió al alza en 2022. Su crecimiento superó las estimaciones del consenso y el peso mexicano (MXN) tuvo un buen comportamiento. De acuerdo con Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, su temprano endurecimiento monetario, su política fiscal conservadora, sus reducidos déficits por cuenta corriente y su estabilidad política han sido factores de apoyo y siguen siendo positivos sobre la divisa en 2023.

«Aunque pensamos que México seguirá a EE.UU. en una recesión a finales de año, siguen existiendo otros factores de apoyo. El impulso de la deslocalización cercana y las nuevas inversiones a través del acuerdo entre EE. UU., México y Canadá (USMCA por sus siglas en inglés) deberían ayudar a elevar la productividad a medio plazo», señala Chivakul.

México se ha beneficiado del fuerte crecimiento de EE.UU. y de la solidez del mercado laboral, lo que ha supuesto un aumento significativo de las remesas de los trabajadores en los dos últimos años. La política monetaria y fiscal ‘hawkish’ del banco central también ha apoyado al MXN.

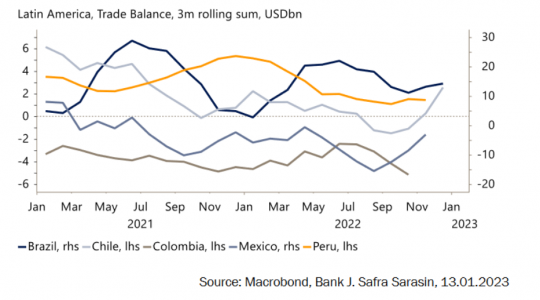

La especialista destaca que, aunque la producción industrial se está ralentizando, los fabricantes aún parecen optimistas, como sugieren los índices PMI. «La industria automovilística, que es un importante sector de exportación, ha sorteado las dificultades de las tensas cadenas de suministro y ha contribuido a elevar las exportaciones y las balanzas comerciales».

Por su parte, la solidez del mercado laboral estadounidense ha mantenido elevadas las remesas y limitado los déficits por cuenta corriente. «Aunque es probable que éstas hayan tocado techo en este ciclo, podrían mantenerse en niveles elevados durante más tiempo, ya que el mercado laboral estadounidense sigue siendo firme. Las exportaciones se han ralentizado, pero es probable que el sector automovilístico siga teniendo cierto impulso», añade.

Gráfico 1: Mejora de la balanza comercial

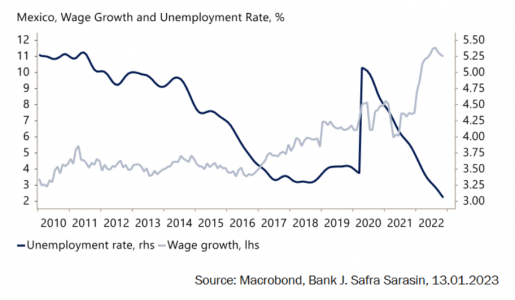

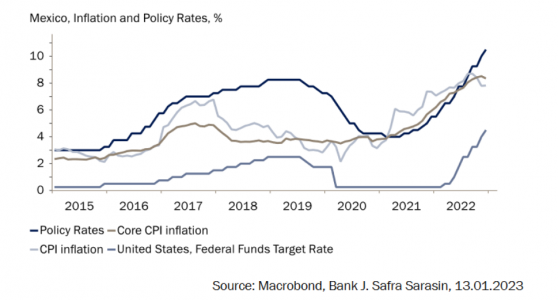

La fuerte demanda interna ha alimentado la inflación interna. La tasa de desempleo de México sigue bajando y el crecimiento salarial se mantiene elevado (Gráfico 2). Aunque la inflación subyacente parece haber tocado techo el mes pasado, el crecimiento secuencial sigue siendo bastante elevado (Gráfico 3). El banco central (Banxico) ha indicado en su reunión de diciembre que la subida de febrero (25 pb, situando el tipo terminal en el 10,75%) puede ser la última y que podría desvincularse de la Fed. «Sin embargo, Banxico ha seguido habitualmente a la Fed en los ciclos anteriores. Por lo tanto, pensamos que existe un riesgo significativo de que Banxico siga a la Fed. Esto mantendrá el diferencial histórico de tipos de interés en 600 pb y, por tanto, apoyará al MXN».

Gráfico 2: Descenso del desempleo y aumento de los salarios

Gráfico 3: La inflación subyacente acaba de estabilizarse en un nivel elevado

En su opinión, México ha disfrutado de una prima de riesgo político baja, especialmente en comparación con otros países latinoamericanos en 2022, lo que considera como un factor positivo en 2023. «De cara al futuro, seguirá beneficiándose del cambio de EE.UU. hacia la deslocalización de su industria manufacturera. Ya hemos observado un repunte de las nuevas inversiones extranjeras directas (IED) en 2022. Es probable que esto se haya traducido en una mejora de la confianza de los consumidores y las empresas. La reciente reunión entre los tres líderes norteamericanos sugirió una serie de iniciativas que beneficiarán a la economía mexicana. Entre ellas se incluyen el fortalecimiento de la cadena de suministro, la inversión en semiconductores y la inversión en energías limpias. La implementación de estas iniciativas ayudará a mejorar la productividad de México, lo que apoyará al MXN a medio plazo. Habrá que seguir de cerca los avances en este frente», concluye.

En el contexto de un cambio de expectativas en el mercado de capitales hacia el país, Adcap Asset Management relanzó el FCI (Fondo Común de Inversión) Adcap IOL Acciones Argentina, un fondo para perfiles arriesgados que buscan maximizar el retorno de sus carteras.

Teniendo al índice Rofex 20 como benchmark, el FCI está posicionado como un fondo Argentina Recovery, y busca beneficiarse de la recuperación de las acciones locales.

En 2022, el índice S&P Merval que agrupa a las principales compañías del país tuvo el mejor año de su historia y fue el de mayor rendimiento a nivel global, con ganancias del 140% en pesos y del 40% en dólares. A su vez, se desacopló de los indicadores de Wall Street, que cerraron 2022 con bajas del 20% y experimentaron el peor año desde 2008.

El fondo está compuesto en un 55% por acciones de los rubros energético y financiero, dos sectores que brindan oportunidades de inversión al tener fuertes perspectivas de crecimiento y estar rezagados en bolsa, respectivamente.

En el caso de la industria de la energía, es estratégica para el mundo y las acciones de las empresas locales siguen estando atrasadas respecto a sus pares a nivel internacional en los últimos cuatro años. Por otro lado, la inversión en compañías del sector financiero local es una apuesta a una recuperación del crédito en el país, asociada a una baja sustancial en el riesgo país y a un crecimiento económico sustentable.

“En años electorales anteriores, el mercado se anticipó siempre a los cambios de signos políticos”, indicó Nicolás Calabria, portfolio manager de Adcap Asset Management.

“Sobre esa base, creemos que este fondo, a través de su política de inversión, permitiría capturar una suba de precios de los activos bajo gestión por las expectativas respecto al futuro ganador de las elecciones de este año en Argentina”, completó Rodolfo Leonel Fermani, el otro portfolio manager que administra el FCI.

Por sectores, la cartera modelo del fondo Adcap IOL Acciones Argentina se divide en un 29% en financiero y un 23% en energía; un 16% en electricidad y gas, un 14% en materiales básicos, 3% en telecomunicaciones, 2% en construcción y un 1% en consumo. La cartera asigna además un 7% a liquidez y un 6% a la inversión en Cedears.

Por acciones individuales, el 18% del fondo se posiciona en YPF, el 13% en Grupo Financiero Galicia y más de un 9% en Pampa Energía, mientras que en porcentajes menores invierte también en las acciones de Ternium, Banco Macro, Central Puerto, TGS (Transportadora de Gas del Sur), Vista Energy, Aluar y Loma Negra.

El objetivo del fondo en pesos y con posibilidad de rescatar el dinero invertido en 48 horas, es maximizar el retorno mediante una gestión activa de una cartera diversificada de acciones locales, aplicando una estrategia que busca alcanzar el máximo nivel de diversificación posible, minimizando la volatilidad típica de los años electorales.

HMC ITJ, la operación brasileña de HMC Capital, anuncia el refuerzo de su equipo dedicado a Fondos de Pensiones, RPPS y Compañías de Seguros, con la contratación de Vinicius Bueno Lima.

Con más de veinte años de experiencia en la industria de Gestión de Activos, principalmente en distribución y relación con Inversores Institucionales, Vinicius Bueno Lima inició su carrera en la UAM – Unibanco Asset Management, y trabajó en Itaú Asset Management, BlackRock, Porto Seguro, Sul América Investimentos, Schroders y más recientemente fue socio comercial de Trígono Capital.

“Estoy muy emocionado por este nuevo desafío. Me uno a un equipo que es referencia en distribución independiente para Inversores Institucionales en Brasil y América Latina, y creo que juntos podemos agregar mucho valor, tanto a Inversores Institucionales como a los gestores locales e internacionales que representamos”, dice Vinicius Bueno Lima.

“La contratación apunta a aprovechar la estrategia de crecimiento de HMC Capital en Brasil y traer más recursos para la integración de operaciones con otros países latinoamericanos”, anunció la firma en un comunicado.

“Vinicius llega en un momento muy estratégico para nosotros, en el que buscamos construir una plataforma única que conecte a nuestros clientes con gestores locales e internacionales, y el intercambio de conocimientos entre equipos de los principales mercados latinoamericanos debe sumar mucho a los inversores. Instituciones Brasileñas», destaca Leonardo Camozzato, socio de HMC Capital.

Vinicius Bueno Lima es Licenciado en Administración de Empresas, MBA en Economía del Sector Financiero de la Universidade São Paulo (USP), Magíster en Economía Financiera de la Fundação Getúlio Vargas (FGV-SP) y certificación global CFP® (Certified Financial Planner ).

HMC Capital es una plataforma global de Colocación y Asesoría enfocada en inversiones alternativas con 14.000 millones de dólares en activos distribuidos. Fundada en 2009, HMC Capital invierte en clases de activos y geografías con un enfoque en Private Equity, Credit, Real State y Venture/Growth.

HMC Capital opera en 7 países con un equipo de más de 100 profesionales en Estados Unidos, Reino Unido y América Latina, brindando experiencia local, conocimiento del mercado, independencia y compromiso para capturar y estructurar las mejores oportunidades de inversión en todo el mundo.

El diálogo con una nación soberana es desafiante, sobre todo porque es difícil presionar de manera efectiva. Hay que tener en cuenta que, a diferencia de otras clases de activos en las que los accionistas pueden usar el voto, no es posible votar en bonos soberanos. Incluso el diálogo con los gobiernos puede malinterpretarse como intento de interferir en la política.

Pero, a pesar de estos desafíos, es posible ayudar a impulsar el cambio y avanzar en las agendas de sostenibilidad de los países. Consideramos que es parte de nuestro deber fiduciario, pues permite tomar decisiones de inversión informadas y mejorar las rentabilidades a largo plazo. Implica diálogo, generalmente a través de funcionarios relacionados con la deuda y bonos del Tesoro.

Para amplificar la influencia, a veces nos asociamos con otros inversores. De hecho, existe mayor reconocimiento de que las cuestiones ambientales, sociales y de gobernanza (ESG) son importantes para el desarrollo a largo plazo en mercados emergentes. Si toda la industria continúa dedicando tiempo y atención, podríamos tener mayor impacto.

De momento, los emisores soberanos ya están dedicando recursos para el diálogo sobre asuntos ESG de interés, una oportunidad para discutir aspectos de la investigación. Es el caso de la Alianza de Inversores de Mercados Emergentes, donde, junto con otros inversores institucionales, llevamos a cabo iniciativas conjuntas, como la emisión de bonos etiqueta ASG en Colombia.

Sanidad, educación, independencia judicial y corrupción

Al respecto, los problemas sociales son muy relevantes, aún más post COVID-19, pues los niveles de pobreza se han retrasado décadas. La sanidad, educación, independencia judicial y corrupción son claves para el desarrollo a largo plazo y las áreas que más necesitan financiación.

La clave está en la investigación en el terreno. Para ello, hemos creado una asociación con Empower, organización que trabaja con mujeres y jóvenes en riesgo en mercados emergentes, con proyectos educativos, laborales y sociales. Ello nos facilita evaluar riesgos y estrategias. De manera que en los últimos 18 meses nos hemos reunido con directores y organizaciones en Brasil, Argentina y Colombia, incluso miembros de los Ministerios de finanzas o trabajo. Por ejemplo, en Sudáfrica, hemos discutido la protección de la educación en un contexto de recortes de gastos, así como la importancia de mejorar los resultados educativos.

Sólida actividad en bonos verdes

Sin embargo, muchos países emergentes están sometidos a objetivos ambientales cada vez más estrictos y hemos visto un fuerte enfoque de los gobiernos en la emisión de bonos verdes, donde se da la mayor demanda de los clientes. A pesar del actual mercado volátil, con la emisión soberana en mínimos históricos, hemos visto una sólida actividad en bonos ESG, en particular verdes.

Es un cambio estructural en la forma en que las economías emergentes llegan al mercado. Aunque los bonos verdes no son perfectos, es un paso importante para mejorar la transparencia y crear relaciones con gestores de activos, bancos y agencias como Naciones Unidas y el Banco Mundial. Además, esta financiación es tan importante para estos países, que están liderando la innovación: se emitieron 81.900 millones de dólares en bonos con etiqueta ESG el primer semestre de 2022, 2% más que en el mismo período de 2021. Incluso Chile ha decidido emitir solo bonos sociales y verdes. Al mismo tiempo, los bancos de inversión están creando instrumentos de financiación para el desarrollo, lo que incluye cada vez más medición del impacto, incluso en deuda convencional.

Es importante destacar que la transparencia e informes exigidos a estos bonos proporcionan un marco sólido para un diálogo más activo y estructurado con los gobiernos respecto a resultados sociales y ecológicos. Efectivamente, los bonos soberanos etiquetados ASG crean alineación entre los inversores y el desarrollo económico sostenible de las economías emergentes.

Por otra parte, los bonos ESG tienden a emitirse con una prima ligeramente menor que los convencionales. Pero si los beneficios a largo plazo se materializan, estamos encantados de aceptarlo, dado su porcentaje en cartera. Además, podemos añadir valor mediante la selección, incluso ahorrar mucho. Ese es el caso de Rusia, donde la decisión de infraponderar su deuda soberana antes de la invasión se basó en criterios ASG.

Sin embargo, para que esta clase de activos se convierta en principal, necesitamos una mejor alineación de las agencias de calificación, los consultores de inversión y los proveedores de datos.

Tribuna de Mary-Thérése Barton, directora de deuda de mercados emergentes de Pictet AM.

Foto cedidaErick Muller, director de productos y estrategia de inversión de Muzinich & Co.

2023 va a ser muy diferente a 2022 en los mercados de crédito. Para Erick Muller, director de productos y estrategia de inversión de Muzinich & Co., el cambio de régimen de la política monetaria de los bancos centrales, la desaceleración económica, la evolución de la inflación y los fundamentales de las compañías serán los factores macro a tener en cuenta para entender qué podemos esperar de este mercado en 2023.

Según explica el experto, lo primero que ha cambiado son las valoraciones. “Tras diez años de represión financiera, los spreads y los yields han estado presionados a la baja con la política de los bancos centrales. En cambio, 2023 comienza con la vuelta de la generación de rentas, así que hay que aprovecharlo”, apunta Muller.

Aunque el repunte de los diferenciales de crédito en diciembre cambia el punto de valoración, la gestora reconoce que esto no ha modificado las principales convicciones que guían su asignación. Según sus perspectivas, los mercados de crédito mantienen su atractivo y el aumento de los rendimientos paralelo al estrechamiento de los diferenciales del mes pasado, deja los rendimientos totales en el extremo superior de la última década. Por lo tanto, esperan que las carteras equilibradas, teniendo en cuenta las valoraciones de los mercados de renta variable y de crédito, deberían reequilibrarse a favor de los mercados de crédito en 2023.

“La relación entre la renta variable y el crédito ha vuelto a cambiar. Lo que estaban haciendo los inversores era estar más en renta variable quitando renta fija, pero para este año la situación será diferente porque ahora el crédito investment grade y el high yield pueden ofrecer una TIR media del 4,5%. El yield que puedes obtener en el mercado de crédito es el doble de lo que puedes esperar en renta variable este año”, añade el director de productos y estrategia de inversión de la gestora.

Para él, lo más relevante es que el inversor podrá acceder a estas rentabilidades sin necesidad de irse a la parte de más riesgo del crédito, a diferencia de lo que tenía que hacer hasta ahora. En este sentido, reconoce que el mercado se muestra preocupado por los default, inquietud que el experto relativiza: “No vamos a negar que si vamos a una recesión profunda los índices de default aumentarán, pero creemos que será un aumento menor de lo esperado. El mercado está poniendo en precio un escenario muy negativo, pero nosotros no lo vemos así porque en los últimos meses hemos visto cambios importantes como, por ejemplo, una bajada en el precio de la energía, la reapertura de China y la falta de una política fiscal restrictiva por parte de los gobiernos”.

Es decir, a nivel macro, la gestora estadounidense no ve una recesión global, y de producirse consideran que sería leve y poca profunda. Eso sí, advierten de que consideran que los bancos centrales no han terminado su trabajo y de que están dispuestos a “pagar el precio de la recesión” para frenar la inflación. Según explica Muller, hay que tener en cuenta que las instituciones monetarias necesitan recuperar su credibilidad y, a la par, el mercado se empeña en identificar en qué punto van a frenar las subidas de tipos y comenzar las bajas. Estas dos fuerzas hacen que la gestora prefiera centrarse en duraciones cortas. “Preferimos la parte corta porque consideramos que aún es pronto para situarnos en la parte larga de la curva. No nos iremos a la parte larga hasta que no tengamos la convicción de que los bancos centrales van a poner punto y final a las subidas y que la inflación comienza a descender”, asegura. Además de las duraciones cortas, la principal apuesta de Muzinich & Co. es el crédito de alta calidad, de hecho, la gestora se encuentra sobrependoerados en investment grade frente a high yield. Según Muller, después de 2022, “cuando vuelvan los inversores a la renta fija van a preferir entrar en investment grade para protegerse de los posibles defaults y para huir de la parte más de riesgo del crédito. En cambio, cuando la macro se estabilice, creo que la gente se posicionará en high yield, sobre todo si el crecimiento económico mejora”.

Foto cedidaGeoff Dailey, director adjunto de renta variable americana en BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Geoff Dailey como director adjunto de renta variable americana, a partir de febrero de este año. Según señala la gestora, Dailey sucederá a Pamela Woo como directora de esta clase de activo, ya que se jubilará a finales de junio de 2023 tras 20 años de carrera profesional en BNP Paribas AM.

Con más de 20 años de experiencia en la industria financiera y de gestión de activos, Geoff Dailey ha trabajado junto a Pamela como gestor de cartera senior y miembro integral del equipo desde 2014. Actualmente, Dailey es el gestor principal de la estrategia de mediana capitalización de EE.UU. y cogestor en la estrategia de pequeña capitalización de EE.UU..También gestiona las inversiones del equipo en los sectores financiero e inmobiliario.

A raíz de este anuncio, Guy Davies, director de inversiones (CIO) de renta variable en BNP Paribas Asset Management, ha declarado: “Geoff cuenta con más de 20 años de experiencia en la industria y, como miembro clave y senior del equipo con un gran experiencia en inversión y un perfil de liderazgo, es el sucesor natural de Pam. Esta sucesión y transición ha sido muy esperada y no habrá cambios en el proceso ni en la filosofía de inversión ya establecidas. Agradecemos a Pam su dedicación a nuestros clientes, a nuestra empresa y al equipo. Ha disfrutado de una exitosa carrera que abarca 30 años, 20 de los cuales han sido con BNP Paribas Asset Management. Se va con nuestro sincero agradecimiento y nuestros mejores deseos».

Dailey ha desarrollado su carrera como analista y gestor cubriendo múltiples sectores y capitalizaciones de mercado. Anteriormente, fue gestor de fondos en Amundi, aunque comenzó su carrera en el departamento de análisis de renta variable de Eaton Vance, con un enfoque específico en el sector financiero y energético. Obtuvo su Licenciatura en Artes de la Universidad Wesleyan y un Master en Administración de Empresas de la Escuela de Administración de Yale. También es miembro del CFA Institute y CFA charterholder. Geoff cuenta con más de 20 años de experiencia en la industria.

CanvaECB president Christine Lagarde and Vice President Luis de Guindos entering the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB.

Turno para el Banco Central Europeo (BCE), que comienza hoy su primera reunión de 2023. El mercado calcula que el BCE llegará a una tasa terminal cercana al 3,5% durante el verano, por lo que ahora encajaría una subida de 50 puntos básicos (pb). “Ha subido su tipo de facilidad de depósito 250 p.b. en 2022, desde el -0,5% hasta el 2% actual. El escenario base del mercado es de una subida adicional de 50 p.b. en la reunión de febrero, ralentizando el ritmo de 75 p.b. anteriores, y realizando otra en marzo y otra en mayo, para después ralentizar adicionalmente el ritmo de las subidas”, apuntan desde A&G.

Aunque el BCE tenga el mismo empeño que la Fed por dominar la inflación, ni los resultados ni el contexto es exactamente igual. Aunque la inflación general de la zona euro lleva dos meses consecutivos ralentizándose, en gran parte debido a los efectos de base negativos de la energía, la inflación subyacente de la región aún no ha mostrado signos convincentes de recuperación. En concreto, en diciembre, la inflación subyacente de la zona euro se situó en el 5,2% interanual.

Además, según añade Konstantin Veit, gestor de carteras de PIMCO, el BCE sigue preocupado por la dinámica salarial, la política fiscal y las condiciones financieras basadas en el mercado. “Tras alcanzar un máximo en 2023, el BCE sigue esperando que el crecimiento de la remuneración por asalariado se sitúe en el 3,9% interanual en 2025, muy por encima de su media a largo plazo del 2,1%. Se considera que la política fiscal no está suficientemente orientada, y las condiciones financieras basadas en el mercado podrían seguir animando al BCE a mantener su postura de línea dura, sobre todo porque el mercado prevé recortes de tipos ya en el segundo semestre de este año”, argumenta Veit.

En opinión Kevin Thozet, miembro del comité de inversión de Carmignac, dado que la inflación subyacente no muestra signos de desaceleración, los salarios mantienen una tendencia al alza y las expectativas de crecimiento se revisan al alza, no hay duda de que el BCE situará los tipos de depósito en el 2,5% el 2 de febrero.

Por último, según cree Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, el BCE también vigilará de cerca el riesgo de fragmentación cuando endurezca aún más las condiciones de financiación. “Observamos que los diferenciales periféricos son hoy inferiores a los de mediados del año pasado y cercanos a su media quinquenal. Por lo tanto, no hay razón para ralentizar el ritmo de subidas de tipos dada la baja valoración de los riesgos de fragmentación”, añade.

Para Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, a corto plazo, el camino está claro: las actas de la última reunión indicaban que el Consejo de Gobierno se había comprometido a subir los tipos 50 pb en las dos próximas reuniones de febrero y marzo, a cambio de una subida de 50 pb en diciembre, probablemente el resultado de un compromiso cuando los miembros más duros abogaban por 75 pb. «Los mercados han tenido en cuenta estas perspectivas. Así pues, en la reunión del 2 de febrero, la atención de los inversores se centrará menos en la magnitud de la subida de tipos anunciada que en las indicaciones sobre su trayectoria en las siguientes reuniones. Los inversores esperan que se alcance un tipo terminal del 3,25% antes del verano. Esta expectativa para todo el ciclo de endurecimiento monetario parece demasiado moderada. Por lo tanto, esperamos una aclaración de Christine Lagarde, que debería mantenerse fiel al mensaje de línea dura lanzado desde hace semanas. Debería reiterar que la inflación, especialmente la subyacente, sigue siendo demasiado elevada y reafirmar la absoluta necesidad de que el BCE siga actuando a lo largo del tiempo para reducirla a un nivel más compatible con su objetivo de estabilidad de precios», señala Dixmier.

50 pb de subida de tipos

Entonces, ¿qué podemos esperar? «El Banco Central Europeo (BCE) viene repitiendo que seguirá subiendo tipos, pero el mercado empieza a cuestionar esta afirmación. Aunque la inflación general se ha moderado gracias a la caída de los precios del gas, la tasa subyacente mantiene una trayectoria alcista. Además, el abaratamiento de la energía implica que la gente tiene más dinero para gastar y respaldar así un crecimiento que pierde fuelle. Lo más probable es que el BCE apruebe una subida de 50 puntos básicos esta semana y deje claro que aún no han acabado con las subidas», afirma Jon Day, gestor de carteras de bonos globales de Newton (parte de BNY Mellon IM).

Thozet coincide con esta visión: “La subida de 50 puntos básicos (pb) está telegrafiada en gran medida por su forward guidance, siempre y cuando se pueda confiar en ella. La cuestión clave no es si, sino cuánto durará este periodo de subidas de 50 puntos básicos. En nuestra opinión, es probable que Lagarde mantenga su postura de línea dura, teniendo en cuenta que la economía europea ha sorprendido al alza desde su última postura de 2022 y que las expectativas de dónde terminarán los tipos de interés en este ciclo de subidas han bajado, junto con las sorpresas a la baja en los precios del gas”.

Es decir, a diferencia de las expectativas que existen sobre la Fed, en la zona euro no se espera que el ritmo de subida se ralentice pronto. “Es probable que se produzca otra subida de 50 puntos básicos en marzo, ya que el BCE tiene la intención de reducir la inflación desde los elevados niveles actuales. Los mercados prevén una subida acumulada de los tipos de interés de casi 150 puntos básicos a principios del verano y una pausa hasta finales de año. Sospechamos que el BCE reiterará su mensaje hawkish en febrero, ya que aún hay cierta incertidumbre sobre las presiones inflacionistas subyacentes y un cambio de tono influiría en la credibilidad del BCE y la inflación perdería su punto de apoyo”, apunta Annalisa Piazza, analista de renta fija de MFS Investment Management.

Para Mabrouk Chetouane, estratega jefe de Natixis IM Solutions, “la historia de la inflación en el Viejo Continente aún no ha terminado”, y eso condicionará todo lo que haga el BCE, tal y como ya ha advertido la propia Christine Lagarde. “Vemos difícil que los responsables de la política monetaria del BCE reconsideren antes de mayo las directrices de su política monetaria, establecidas en su reunión de diciembre pasado. Esa es la fecha más próxima en la que esperamos que reduzcan su ritmo de subidas y aumenten los tipos en 25 puntos básicos por última vez. Como resultado, esperamos que el tipo de refinanciación principal del BCE alcance un tipo terminal del 3,75% en mayo. Sin embargo, la continua resistencia macroeconómica y los probables efectos de la segunda ronda de la inflación mantendrán al BCE en guardia”, afirma Chetouane.

Más allá de la subida de tipos en sí, seguiremos de cerca otros dos acontecimientos, el BCE dará indicaciones sobre la senda de tipos más adelante en el transcurso del año. “Prevemos otra subida de 50 puntos básicos también en la reunión de marzo, para situar el tipo de depósito en su tasa terminal del 3%. Pero tanto vemos posibles varios escenarios como que se produzca una reducción en el ritmo para pasar a incrementos de 25 puntos básicos en esa reunión, como que se lleven a cabo subidas adicionales de tipos más adelante en el año, si la inflación subyacente sigue siendo persistente. Dicho de otro modo, actualmente existe una incertidumbre considerable sobre las perspectivas de la política monetaria”, apunta Paul Diggle, economista jefe de abrdn.

La economista senior de Federated Hermes, Silvia Dall’Angelo, advierte del riesgo de que el BCE acabe endureciendo los tipos “en exceso”. En su opinión, “un plan fiscal plurianual dirigido principalmente a los miembros más vulnerables de la zona del euro y, más recientemente, la rápida reapertura de la economía china son fuentes de riesgo al alza para las perspectivas económicas de la zona del euro, aunque esperamos que las repercusiones mundiales de esta fase de la recuperación en China sean limitadas.

Por último, en opinión de Nadia Gharbi, economista para Europa y economista de Pictet WM, una lección de los últimos meses es que el compromiso en el BCE con una trayectoria de tipos con varios meses de anticipación puede generar confusión innecesaria y, a veces, desacuerdo entre sus miembros. «Estos desacuerdos pueden hacerse más visibles con los tipos de interés en territorio restrictivo a medida que la economía se desacelera y las presiones inflacionarias disminuyen. Así que estimamos que dejará de comprometerse con una senda de tipos o tamaño de subidas más allá de marzo. La presidenta Lagarde puede insistir en que las decisiones dependerán más de los datos, especialmente la inflación subyacente (que aún no ha alcanzado máximo) y aumento salarial (que probablemente repunte más rápidamente este primer semestre). Los datos ayudarán al BCE a decidir lo restrictiva que debe ser su orientación. Nuestro escenario base es que aumentará la tasa de depósito al 3,5% para mayo, con posibilidad de que las subidas bajen a 0,25%», argumenta Gharbi.

Reducción del balance

Otro aspecto importante de la reunión de esta semana es que se espera que el BCE de detalles del programa de endurecimiento cuantitativo o quantitative tightening (QT). “De hecho, la reducción del balance podría dar que hablar. El BCE ha anunciado un ritmo de endurecimiento de 15.000 millones de euros al mes para empezar, pero aún no ha anunciado cómo afectará a los distintos segmentos del mercado de bonos y a los distintos emisores”, matiza el experto de Carmignac.

En este sentido, Germán García Mellado, gestor de renta fija A&G, considera que el mercado no espera grandes sorpresas. “En la reunión de diciembre ya detalló que la reducción de balance comenzará con menores reinversiones del APP a partir de marzo. Para esta reunión, debería detallar cómo irá reduciendo los subprogramas de compra de bonos y su composición por países, pero esto no debería tener un gran impacto en las valoraciones de los bonos”, matiza.

La analista de MFS Investment Management coincide con estas previsiones y matiza: “No creo que haya más indicaciones sobre cómo continuará la QT más allá del segundo trimestre de este año. Prevemos que no se conocerán más detalles sobre la QT hasta marzo, cuando el BCE disponga de más datos sobre cómo serán las condiciones financieras de la zona euro con un endurecimiento adicional de la política monetaria”.

Foto cedidaMario González, Ernesto Lacambra, Mariano Capellino y Juan Carlos Pereira

Los tres expertos citados por la Cámara de Comercio España-EE.UU. en Miami coincidieron con un moderado optimismo tanto para Europa como para EE.UU. en 2023.

Mario González, vice president en Banco Sabadell; Mariano Capellino, CEO y fundador de INMSA y Ernesto Lacambra, Partner en Cases & Lacambra, dialogaron el pasado 26 de enero en las oficinas del Banco Sabadell en Brickell bajo la moderación de Juan Carlos Pereira, Executive Director de la Cámara de Comercio España-EE.UU.

Los analistas reconocieron una posible recesión. Sin embargo, este escenario será menos prolongado de lo que se podría calcular meses antes, constató Funds Society durante el evento.

“La idea de este panel surgió cuando el mercado estaba en un espacio de mucha incertidumbre”, comentó Pereira, pero agregó que las “circunstancias en estos últimos dos meses han cambiado mucho y para muchas personas y compañías, familias que están buscando dónde invertir y asegurar sus activos”.

En la misma línea, González comentó que el empleo sigue mostrando fortalezas y los directivos de empresas de EE.UU. están en situaciones financieras mucho más sólidas.

El representante de Sabadell dijo que los empresarios e inversionistas “saben que puede haber una recesión, pero saben que no será fuerte y no generará una crisis crediticia como la del 2008”.

Para Sabadell si hay recesión, sería leve tanto en EEUU y Europa y corta en el tiempo, agregó el experto.

“Nuestro pronóstico para el 2023 es que la economía se contraiga levemente acompañada de una contracción económica en Europa y también venga acompañada de una desaceleración del incremento de precio y una desaceleración de la suba de intereses”, resumió.

Capellino por su parte, coincidió “que será un periodo recesivo corto y esto tendría un efecto acotado”.

Además, posiblemente aquellos que han tenido préstamos hipotecarios, sobre todos los comerciales que tienen tasa fija a cinco años y luego se ajustan, en ese rubro “puede haber un cierto default”, agregó.

En cuanto a la recomendación de inversión, para el director de INMSA, si se tiene un perfil “más agresivo y oportunista”, Europa es mucho más atractivo de hecho Italia y Grecia están en el piso.

“No vemos apreciaciones en Europa”, concluyó Capellino.

Lacambra destacó que a pesar de esperar un escenario de recesión, “a las empresas les está dando resultados muy positivos, fantásticos”.

“El problema que vendrá, vendrá conjugado entre el juego de la inflación y las tasas de interés. Cuando más se controla la inflación las tasas de interés podrán corregir a la baja”, comentó.

Con este contexto, el abogado expuso la recomendación que hacen a sus clientes en tener una visión a largo plazo.

“Los momentos de incertidumbre son los más difíciles de manejar, por eso nosotros le recomendamos a los clientes que tengan esa visión más a largo plazo”, concluyó.

Foto cedidaJuan Pablo Córdoba, futuro CEO del holding regional de las bolsas de Chile, Perú y Colombia; actual presidente de la BVC

Sigue avanzando la integración regional de las bolsas de Chile, Perú y Colombia. Luego de haber iniciado el proceso, la Bolsa de Santiago (BCS), la Bolsa de Valores de Lima (Grupo BVL) y la Bolsa de Valores de Colombia (BVC) ya eligieron a quien liderará la integración desde el timón del holding regional.

Se trata de a Juan Pablo Córdoba Garcés, el actual presidente de la BVC, quien fue nombrado por los directorios como candidato al rol de futuro CEO del holding, según informaron las firmas a través de un comunicado.

Considerando que esta sociedad matriz –que estará domiciliada en Santiago– todavía no ha sido constituida, agregaron, esta decisión deberá ser ratificada por el directorio de la futura entidad en su momento.

Córdoba llegó a la presidencia de la BVC en 2015. En su trayectoria, destacan pasos por el Fondo de Garantías de Instituciones Financieras (Fogafín), el Fondo Monetario Internacional (FMI), el Ministerio de Hacienda y Crédito Público de Colombia, el Banco Interamericano de Desarrollo (BID) y el Departamento de Planeación Nacional. También fue elegido como presidente de la Federación Iberoamericana de Bolsas (FIAB) en 2013.

El profesional es economista de la Universidad de los Andes y cuenta con magister y doctorado en economía de la Universidad de Pennsylvania.

Con esta decisión, Córdoba quedó al mando del proceso de integración entre las tres plazas bursátiles, cuya cuenta regresiva empezó a mediados del año pasado, con la aprobación del acuerdo marco de la operación.

De todos modos, las operaciones cotidianas de los tres mercados seguirán con normalidad, sin cambios organizaciones ni operativos, por ahora. Por lo mismo, las firmas decidieron que José Antonio Martínez y Francis Stenning se mantengan en las gerencias generales de la BCS y Grupo BVL, respectivamente.

Uno de los pilares fundamentales de la integración de los mercados de capitales de los tres países andinos es la creación de la matriz regional. Esto incluye un proceso de canje, para intercambiar el total de las acciones de la rueda colombiana por un 40% del holding regional; todos los títulos de la rueda chilena por otro 40%; y todos los papeles de la rueda peruana por el 20% restante.

Con todo, la meta es tener un mercado de capitales en común para finales de 2023.

Foto cedidaJerónimo Nin, Mauricio Tchilingirbachian y Sebastián Arena

Uruguay es una especie de excepción latinoamericana, ya que el peso está siendo una de las pocas monedas de la región que se han apreciado frente al dólar, mitigando la caída de los mercados globales 2022 y abriendo algunas oportunidades que el equipo de inversiones de Nobilis está sabiendo manejar con plena conciencia de la novedad de los tiempos.

Jerónimo Nin, CFA, gerente de Trading e Inversiones Nobilis, explica que las inversiones en moneda local de algún modo “salvaron” un 2022 especialmente duro en los mercados: “Nosotros, desde que arrancó el año 2022, uno de los estudios que hicimos y que revisábamos periódicamente era la conveniencia o no de invertir en moneda local. Y para eso fuimos a mirar la historia y lo que vemos es que la inflación ha superado a la devaluación por casi 3% promedio anual a lo largo de los últimos 80 años, que es lo que hay de información. Y 3% por año es mucho. Cuando vos miras el gráfico año a año (inflación/devaluación), los años de crisis la devaluación en Uruguay fue monstruosa, y lo que siempre nos enseñaron a nosotros es que lo que te protege es el dólar. Pero nosotros estamos ahora tratando de combatir esa manera de pensar porque entendemos que aquel cliente que va a gastar en pesos y está pensando en su jubilación, es innecesario que asuma el riesgo del dólar”, señala.

Todo un desafío, convencer a los inversores uruguayos (o rioplatenses) de confiar en la moneda local en un contexto de inflación alta y de subida de los tipos de interés.

Es un cambio de paradigma total para el mercado uruguayo porque, como explica Jerónimo Nin, “al principio el cliente sigue pidiendo la rentabilidad en dólares y hay que hacerle ver que tiene que pensar en UI (Unidades Indexadas a la inflación). Es algo que da trabajo, pero es realmente un momento especial».

“Además, en el mercado local (si bien nos faltan muchas opciones en acciones y bonos corporativos) a nivel soberano tenemos una curva en UI y en pesos. Ahora tenemos opciones de inversión que hace 25 o 30 años no había. El problema es cuando es el momento específico para vender los dólares, hay que tener mucho estómago para aprovechar los momentos bajistas perdiendo protección”, añade el gerente de Trading e Inversiones Nobilis.

¿Hasta cuándo va a durar este “desacople” uruguayo?

El encargado de “tener ese estómago”es Sebastián Arena, jefe de Trading de la firma uruguaya: “2023 está marcado por lo que va a pasar con la inflación en Estados Unidos y con la Fed. Todo eso va a repercutir fuerte en Uruguay y hay que estar atentos a los cambios de coyuntura. La curva uruguaya tiene una parte corta que está manejada por las Letras de Regulación Monetaria que emite el Banco Central, y una parte más larga por los bonos del tesoro gubernamentales. Nosotros vemos más atractiva la parte en pesos bien corta, con una tasa al 12%, porque es una tasa muy buena y si te vas a la parte más larga, a los bonos, está un poco invertida la curva. Para tomar un poco más de duration vemos más atractivo los bonos en UI con un plazo medio a 5 años que está rindiendo 3,10 o 3,20”

Arena está especialmente pendiente de los flujos que entran en Uruguay y que tienen la clave de los movimientos necesarios para tomar decisiones: “Hay flujos financieros, de capitales de cartera, y otros flujos de la economía real que vienen por la inversión directa, como la construcción de la fábrica de UPM, un récord de exportaciones agrícolas y también del sector servicios. Y todo indica que el nivel de exportaciones se mantendrá muy alto este año (salvo en caso de sequía). Y todo esto se combina con una estructura de mercado especial en Uruguay, donde la realidad es que no hay compradores y los fondos de pensiones, principales inversores, también tienen una visión positiva a largo plazo sobre el peso y, en definitiva, nadie quiere los dólares”, explica Sebastián Arena.

Esta situación históricamente excepcional para Uruguay no debería revertirse en los próximos seis meses, dicen los informes de Nobilis.

Seguir creyendo en la renta variable para una inversión a largo plazo

A la hora de pensar en inversiones globales y en fondos, Mauricio Tchilingirbachian, CFA, analista financiero, tiene la palabra: “Mirando la situación actual y la curva de rendimiento en dólares, la parte corta de la renta fija y del high yield tiene bastante sentido para nosotros, entre otros teniendo en cuenta la necesidad de estar protegidos de las decisiones de la Fed. Además, en caso de que veamos una recesión, la renta fija también es una buena herramienta”

Los asesores financieros y analistas de inversión uruguayos, además de las gestoras, han pasado los tres últimos años defendiendo las cualidades de la renta variable ante un tipo de inversor, el latinoamericano, totalmente apegado a la seguridad de la renta fija. La realidad de los rendimientos terminó por provocar un giro en las carteras, pero 2022 fue un balde de agua fría para los clientes. En ese contexto, ¿cómo volver ahora a la renta fija y explicarlo de forma convincente?

Mauricio Tchilingirbachian no duda: “Siempre que hablamos de renta fija o variable, me gusta empezar hablando de qué horizonte de inversión tenemos. Si el tema es qué es lo que da más retornos a diez años, hace dos años yo decía las acciones y hoy en día sigo diciendo que son las acciones. Pero si hablamos de los próximos doce meses, la cosa cambia y pensamos que los bonos son un mejor activo con menor volatilidad. Pero está claro que no tiene sentido desarmar un portafolio de acciones con un plan que es a diez o quince años”

“Es difícil, hay que tener paciencia, y en el camino uno puede hacer pequeños ajustes para aprovechar las oportunidades, pero sin cambiar la visión a largo plazo”, añade.

Sobre los activos alternativos, el analista de Nobilis reconoce que “tomaron mucha relevancia y la razón es que no había tasa ni retorno en ninguna otra parte del mercado. Y luego, dentro de los alternativos hay mucha variedad, según los objetivos que se busquen. La gran bondad de los alternativos es que te quitan correlación con los activos tradicionales, esas propiedades seguirán siendo necesarias, pero el tema es que hoy, para conseguir renta, pierde un poco de sentido frente a los rendimientos del 8% que se pueden encontrar en los mercados públicos”

“Hay tres grandes categorías de alternativos si los pensamos desde lo que suelen ser nuestros objetivos. Uno es el private equity, otro es el private debt y en tercer lugar están los alternativos (a veces líquidos, a veces ilíquidos) que apuntan a descorrelacionar carteras, como son los hedge funds. El problema es que hoy no es el momento de seguir agregando posiciones en esas estrategias a medida que el mercado público (líquido) va mejorando”, concluye Jerónimo Nin.