Foto cedidaRussell Büsst, CEO de GenAM, y Filippo Casagrande es CIO y director general de GenAM

Generali Asset Management ha anunciado que su Comité de Nombramientos ha propuesto el nombramiento de Russell Büsst como próximo CEO. De forma simultánea, se ha propuesto que Filippo Casagrande sea nombrado director general, un cargo de nueva creación destinado a reforzar aún más la estructura de liderazgo ejecutivo de GenAM. Según matizan, ambas propuestas están sujetas a la finalización del proceso de aprobación habitual por parte de los órganos corporativos competentes y entrarán en vigor al concluir el mandato del actual CEO, Bruno Servant, a finales de abril de 2026.

Russell Büsst ejerce actualmente como CEO y General Manager para las operaciones europeas de Conning, parte de Generali Investments. En este cargo, es responsable del gobierno corporativo, así como de la supervisión global de la gestión de carteras y de la toma de decisiones en materia de estrategia de inversión. La propuesta de su nombramiento tiene como objetivo reforzar la capacidad de GenAM para ampliar su alcance entre clientes institucionales globales de terceros, en línea con la estrategia de Generali Investments de impulsar el crecimiento de su franquicia de Insurance and Pension Asset Management.

Filippo Casagrande es CIO de Generali Investments y, desde marzo de 2025, también preside Generali Investments Luxembourg. Se incorporó a Generali Investments en 2009 y desde entonces ha ocupado puestos de alta dirección dentro de la función de inversiones, donde ha desempeñado un papel fundamental en la definición de las estrategias de inversión y en la supervisión de la asignación de activos. Tras su nombramiento, Filippo aportará una sólida experiencia directiva en la gestión de organizaciones complejas y reguladas, junto con un profundo conocimiento y una relación de larga trayectoria con el Grupo Generali.

Woody Bradford, CIO y director general de Generali Investments, comentó: “2025 fue un año muy positivo para GenAM. En un contexto de volatilidad en los mercados, la compañía logró resultados sólidos y resilientes, respaldados por un desempeño de inversión consistentemente fuerte y un impulso comercial sostenido, con niveles récord de mandatos institucionales y una continua y sólida interacción con los clientes”. “Russell y Filippo aportan perfiles excepcionales y una experiencia altamente complementaria. Ambos cuentan con un profundo conocimiento de la estrategia de crecimiento de nuestra plataforma y de la evolución de las necesidades de nuestros clientes. La propuesta de estos nombramientos, junto con este cambio organizativo, reflejan nuestro compromiso de seguir impulsando la trayectoria estratégica de GenAM y llevar su éxito al siguiente nivel. A medida que nos acercamos a la conclusión de su mandato, me gustaría expresar mi sincero agradecimiento a Bruno por su liderazgo, por los importantes logros alcanzados durante su gestión y por las sólidas bases que ha establecido para el desarrollo futuro de GenAM”.

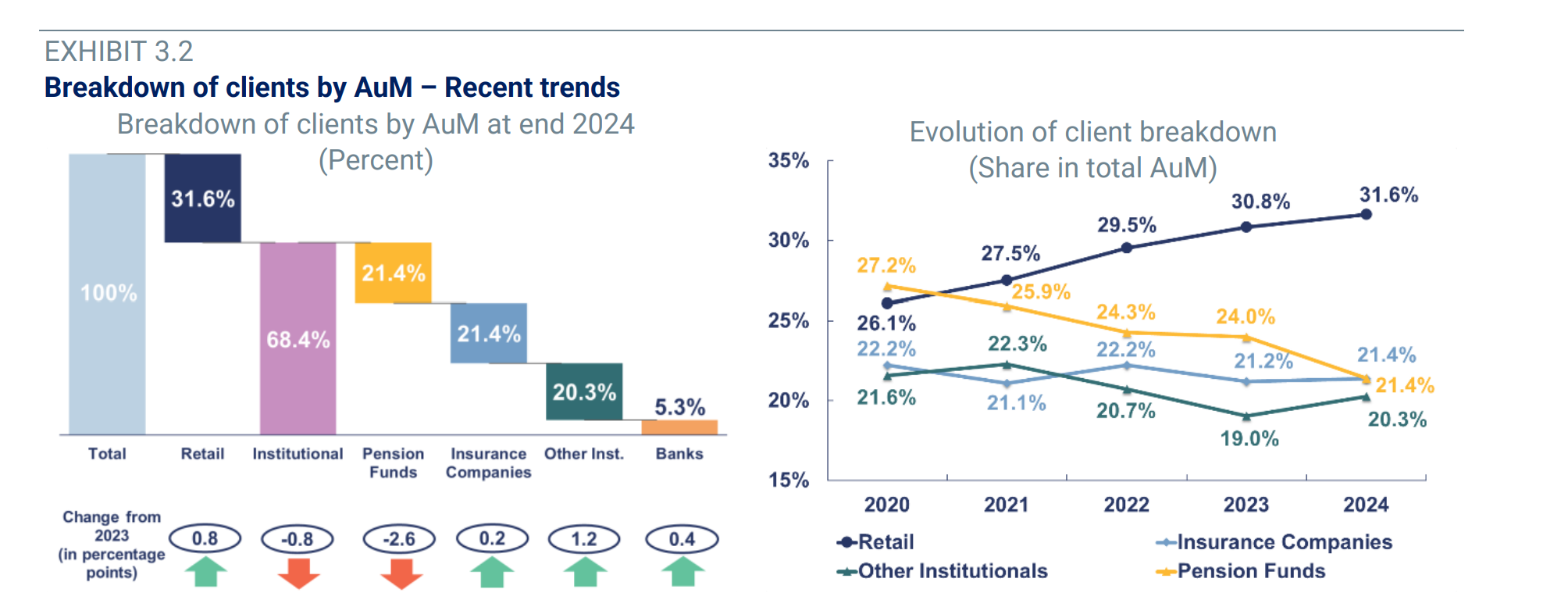

En la industria europea de fondos, hasta ahora, los clientes institucionales habían dominado la industria de gestión de activos y acaparado el mayor esfuerzo de las gestoras. Sin embargo, reconocen que, en los últimos cinco años, los activos minoristas han crecido de forma más intensa que los institucionales, dando un nuevo marco de juego para las firmas de inversión. ¿Quiénes y cómo son los clientes de la industria europea de gestión de activos?

Según explica el informe anual de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el “reinado” de los institucionales se debía a que gestionan grandes volúmenes de activos financieros y con frecuencia externalizan la gestión de la totalidad o de una parte significativa de sus activos a gestores externos. Ahora bien, el mayor crecimiento de los activos bajo gestión minoristas en los últimos años ha dado lugar a un incremento considerable del peso de los minoristas en el total de activos bajo gestión, desde el 26% en 2020 hasta casi el 32% en 2024.

“Tanto los clientes institucionales como los minoristas registraron un crecimiento especialmente sólido en 2021, impulsado por la fortaleza de los mercados bursátiles. Los activos gestionados en nombre de todos los clientes disminuyeron en 2022. El crecimiento de los activos se recuperó en 2023 y ha seguido aumentando en 2024. Pero, en paralelo, la cuota de los clientes institucionales, principalmente los fondos de pensiones, ha ido disminuyendo de forma constante”, matiza el informe.

Es más, el documento apunta en sus conclusiones que el fuerte crecimiento de los activos gestionados para clientes minoristas entre 2021 y 2024 está en línea con la entrada de nuevo dinero de los hogares europeos en instrumentos de los mercados de capitales durante ese periodo. “Los inversores minoristas realizaron inversiones récord en fondos en 2021 y siguieron comprando fondos en 2022 y 2023. Las adquisiciones netas por parte de los inversores minoristas ascendieron a 258.000 millones de euros en 2024. Asimismo, en lo que va de 2025, los inversores minoristas europeos siguen invirtiendo volúmenes significativos de dinero nuevo neto en fondos”, apuntan.

El despertar del minorista

La reflexión que lanza el informe de Efama es que la pandemia de COVID-19 en 2020 fue el primer detonante para que los minoristas prestaran atención al mercado de fondos, una atención que se incrementó entre los ahorradores tras la fuerte inflación de 2022 y el fuerte auge de las plataformas de inversión online.

En cuanto a la forma en que los inversores minoristas acceden al mercado de fondos, el informe destaca que los ETF se están convirtiendo cada vez más en el vehículo preferido. “Los ETFs superaron en ventas a los UCITS de largo plazo en 2022, 2023 y 2024. Por ejemplo, en Francia, más de 500.000 inversores minoristas compraron ETF en 2024, frente a menos de 300.000 en 2023, lo que supone un aumento de más del 70% en un solo año”, señalan.

En línea con esta tendencia, el mercado de los planes de ahorro en ETFs está creciendo rápidamente en varios países europeos, sobre todo en Alemania, pero también en Austria, Italia, España, Suiza, Dinamarca y Suecia. De hecho, según los datos del informe, el número de planes de ahorro en ETFs en Europa aumentó un 42,1% interanual en 2024, hasta alcanzar los 10,8 millones. “Aun así, todavía existe potencial de crecimiento en el panorama minorista europeo de ETFs. En Estados Unidos, se estima que alrededor de tres de cada cuatro inversores jóvenes poseen actualmente algún ETFs”, apuntan.

El descenso del institucional

En cambio, las cuotas de mercado de los clientes institucionales, en general, descendieron durante los últimos cinco años, pese a que los activos netos crecieron en términos reales en la mayoría de esos ejercicios.“La cuota de mercado de los fondos de pensiones ha registrado el descenso más acusado en los últimos años, con una caída especialmente intensa en 2024. Esto estuvo influido principalmente por la evolución en Reino Unido”, señala el informe.

Destaca que la cuota de los activos gestionados para compañías aseguradoras también registró una disminución gradual entre 2021 y 2023, impulsada por la normativa Solvency II, que limitó la exposición a renta variable de las aseguradoras en comparación con los fondos de pensiones. Como resultado, explica Efama, las aseguradoras se beneficiaron menos del sólido comportamiento bursátil de ese periodo. “Existe cierto solapamiento entre los activos de fondos de pensiones y los de aseguradoras; por ejemplo, los activos de pensiones estructurados a través de un envoltorio de seguro unit-linked suelen contabilizarse como activos de clientes aseguradores y no como activos de clientes de fondos de pensiones”, matizan.

Mandatos discrecionales

Una de las reflexiones que lanza el informe es que, en el mercado de fondos de inversión, los inversores minoristas son los principales clientes. Sin embargo, determinados clientes institucionales —en concreto, fondos de pensiones y, en menor medida, aseguradoras, otros clientes institucionales y bancos— también hacen un uso intensivo de los fondos de inversión. En 2024, la cuota de los clientes minoristas en el mercado europeo de fondos descendió ligeramente en 0,3%, como resultado de que los activos bajo gestión en nombre de clientes minoristas crecieron con menos fuerza que los activos bajo gestión correspondientes a clientes institucionales del sector asegurador.

“En el mercado de mandatos, los clientes institucionales dominan claramente, al representar algo menos del 95%. Esto refleja la naturaleza de los mandatos, que suelen requerir inversiones mínimas elevadas y, por tanto, son mucho menos accesibles para los inversores minoristas. No obstante, el aumento de la cuota minorista en 2024 apunta al creciente éxito de los roboadvisors y de las plataformas online”, señala el informe.

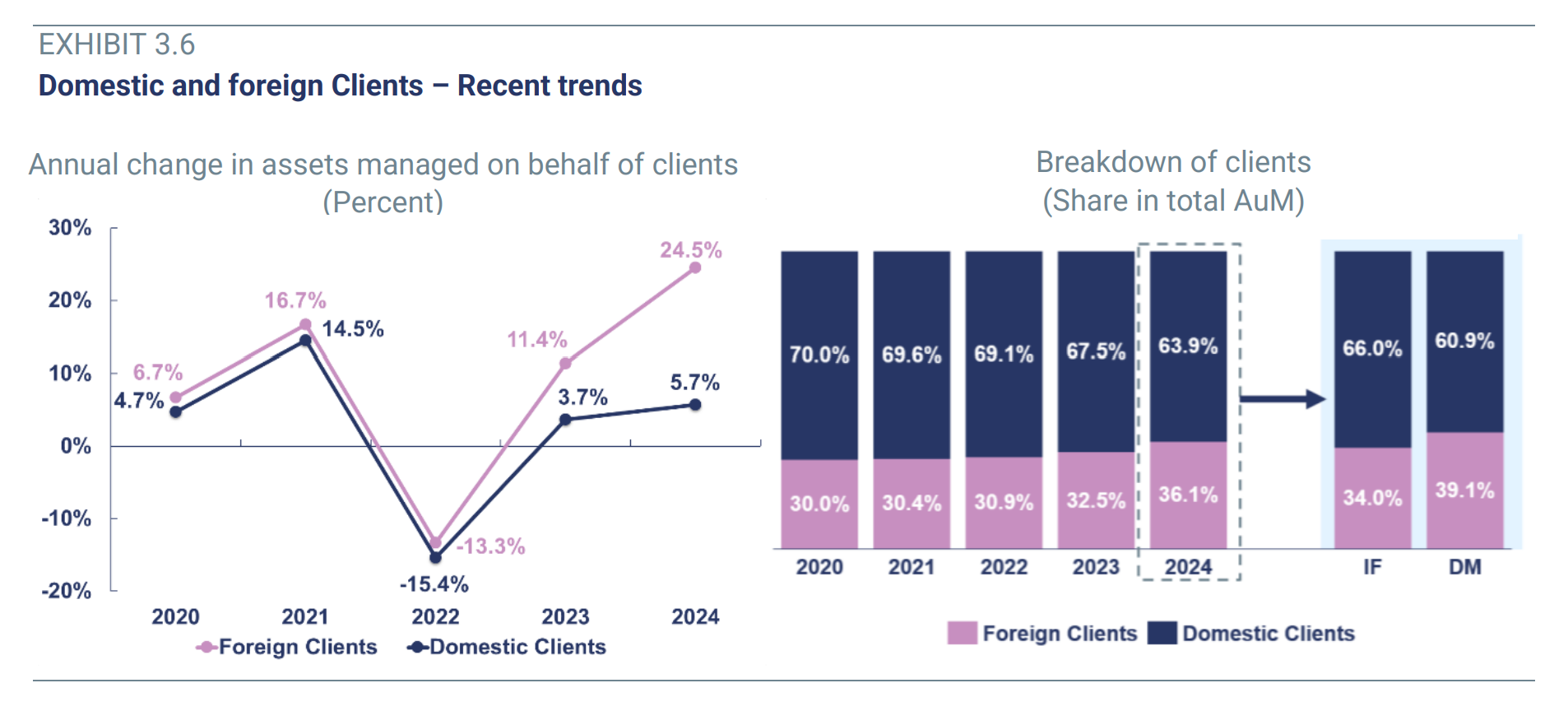

Clientes nacionales y extranjeros

Según los datos de Efama, los activos bajo gestión (AuM) correspondientes a clientes nacionales representaban el 63,9% del total al cierre de 2024, frente al 70% en 2020. “Este descenso refleja la creciente importancia de los clientes extranjeros para los gestores de activos europeos. Esta tendencia estuvo impulsada por el crecimiento sistemáticamente mayor de los activos gestionados por cuenta de clientes extranjeros en comparación con los nacionales. En 2024, los activos gestionados para clientes nacionales crecieron un 5,7%, mientras que los gestionados para clientes extranjeros aumentaron un 24,5%. Estas tendencias encajan con uno de los objetivos clave de la SIU: la integración de los mercados nacionales de capitales en un mercado europeo unificado”, indica el informe.

Si se analizan por separado las proporciones de clientes extranjeros en los mercados de fondos y de mandatos, la cuota de clientes extranjeros es mayor en el mercado de mandatos que en el de fondos (39% frente a 34%). Según el informe, esto se debe principalmente al elevado porcentaje de mandatos europeos gestionados en el Reino Unido, donde el sector de gestión de activos cuenta con una clientela más internacional. “Otro factor que contribuye a ello es que el 95% de los activos en mandatos se gestionan por cuenta de clientes institucionales. Estos suelen poder explorar opciones de gestión transfronteriza de activos con mucha más facilidad que los clientes minoristas”, matiza el informe.

Si descendemos al detalle por países, el Reino Unido registró la mayor proporción de activos bajo gestión administrados por cuenta de clientes extranjeros. Esto pone de relieve el papel de Londres como un importante centro internacional, que actúa como núcleo operativo desde el que las grandes gestoras globales administran activos en todo el mundo.“No obstante, otros grandes centros europeos de gestión de activos también han experimentado un crecimiento notable de los clientes extranjeros en los últimos años, reflejando la expansión de las actividades paneuropeas de gestión de activos. En 2024, Francia, Suiza e Italia registraron aumentos en la cuota de clientes extranjeros en comparación con 2023”, concluye el informe.

Entre una serie de cambios en el sector energético y un entorno de precios globales al alza, las estimaciones apuntan a que Venezuela podría subirle el dial a su producción petrolera. Considerando una serie de variables, el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) estima tres escenarios posibles para el futuro de esta industria en el país latinoamericano, lo que traería un aumento de entre 150.000 y 500.000 barriles por día.

“Cambios recientes de política y políticas públicas han reseteado algunas partes del ambiente operacional de Venezuela”, indicó la entidad en un informe reciente. “El relajamiento dirigido de sanciones, una supervisión más estricta de EE.UU. y cambios en el marco legal doméstico han abierto el camino para una recuperación limitada, mientras que la escala de la base de recursos implica que una inversión sostenida podría traer ganancias significativas con el tiempo”, acotaron.

De todos modos, el Instituto recalcó que los prospectos de producción siguen restringidos por desafíos persistentes, a nivel operacional, financiero y de gobernanza. Esto mantiene las perspectivas de corto plazo en un alto nivel de incertidumbre.

Con este telón de fondo, el IIF hizo cálculos de cómo podría mejorar la producción de petróleo en Venezuela a futuro, basándose en tres escenarios proyectados, en base al estado de los activos actuales, las estructuras de costos y tiempos realistas de implementación.

Un escenario modesto

En un escenario de mejoras modestas en la producción de crudo, la entidad prevé una recuperación gradual en la producción, a partir de los niveles de principios de 2026. Este proceso, detallan, se vería apoyado por la recuperación del acceso al mercado, tras algunas disrupciones en las exportaciones.

“Las ganancias de corto plazo se verían impulsadas por las operaciones de joint venture de Chevron, dada la capacidad operacional constreñida de PDVSA, con sólo contribuciones limitadas de otros socios, como Repsol”, indicó el IIF en su informe, firmado por María Paola Figueroa, Martín Castellano y Yifei Zhu.

En ese escenario, estiman que la producción podría elevarse, desde el millón de barriles por día que marcó la industria el año pasado, en torno a 150.000 barriles de crudo diario en los próximos dos años, asumiendo continuidad operacional.

“Si bien el acceso a diluyentes ha mejorado gracias a las importaciones con licencia, liberando una restricción clave, el crecimiento de la producción seguiría constreñido por cuellos de botellas en puertos y exportaciones, una capacidad de refinería débil, una infraestructura envejecida, excavaciones deprimidas tras años de inversión deficiente y un ambiente de inversiones que sigue incierto y no favorece los flujos de inversión más amplios”, indicó el IIF.

Un escenario moderado

Un contexto más optimista es el que el Instituto considera como base, actualmente, y este panorama traería una mayor alza en la producción petrolera.

“Las señales emergentes de participación de inversionistas apuntan a un ambiente mejorado que podría levantar la producción entre 300.000 y 350.000 barriles diarios por los próximos dos años, llevándola al rango de 1,3 a 1,4 millones de barriles diarios”, auguraron.

En este escenario, la estimación es que la mayoría de las ganancias vendría de activos de petróleo pesado en la Faja Petrolífera del Orinoco, junto con una selección de campos en el Oeste que requieren rehabilitación limitada.

“El aumento en la producción sería empujado por las reactivaciones de pozos, reparaciones dirigidas en infraestructura y otras inversiones de ciclo corto en las operaciones actuales”, pronosticaron desde la entidad.

En esa línea, aseguran que este caso reflejaría un mayor uso de capacidades que ya existen y una mejora en las condiciones operacionales, para operadores que ya están instalados. Además, mantendría los requisitos de capital más modestos que en una reconstrucción completa del sector.

Un escenario optimista

“Una mejora más decisiva en las políticas y el ambiente de inversión podría apoyar una respuesta más fuerte en producción en los próximos dos años”, aseguraron desde el IIF.

En este panorama, que ofrece más apoyo a la recuperación del sector que los otros, la estimación de la entidad es que la producción aumente en alrededor de medio millón de barriles diarios, elevándola a 1,5 millones de barriles.

La expectativa para este contexto es que las ganancias se extiendan más allá de una recuperación de ciclo corto y que las reactivaciones de pozos petroleros incluya una mayor actividad de extracción y un aumento en el desarrollo de proyectos a lo largo de la Faja Petrolífera del Orinoco y campos selectos.

“Conseguir esta expansión de corto plazo requeriría términos fiscales y contractuales más estables, progreso en los arreglos de deudas heredades y un marzo más durable de licencias y sanciones”, indicaron.

Además, recalcaron en su reporte, este escenario también dependería de una reconstrucción mayor de infraestructura crítica –incluyendo transporte, redes, almacenamiento y terminales de exportación–, junto con la rehabilitación del sector energético, dado su rol central en las operaciones en terreno.

El mandato de Jerome Powell como presidente de la Reserva Federal termina a mediados de mayo. El presidente Trump ha nominado a Kevin Warsh para reemplazarlo, pendiente de la confirmación del Senado. La fecha es importante, porque la transición llega justo cuando los inversionistas intentan evaluar tres factores: inflación, mercado laboral y la próxima dirección de las tasas de interés.

La geopolítica regresa al debate sobre la inflación

Primero, la geopolítica ha vuelto a entrar en la conversación sobre inflación. El riesgo elevado en Medio Oriente ha hecho que los inversionistas vuelvan a prestar atención al petróleo. Cuando puntos críticos como el Estrecho de Ormuz parecen vulnerables, los precios de las materias primas pueden moverse rápidamente. Los mayores costos de combustible y transporte pueden trasladarse a los precios al consumidor. Una secuencia similar ocurrió tras la invasión rusa a Ucrania, cuando un aumento en el precio del petróleo contribuyó a una presión inflacionaria más amplia.

En ese contexto, la inflación vuelve a estar en foco. El índice preferido de la Fed, el índice de precios de gastos de consumo personal (PCE), permanece por encima del 2 %, aunque está lejos del pico posterior a la pandemia. La inflación ha disminuido, pero aún no ha vuelto a niveles previos a la pandemia.

Entonces, ¿cómo tratará la Fed este shock del petróleo?

Básicamente, hay tres caminos: una rápida normalización de los precios; un período de costos energéticos elevados mientras el crecimiento económico se mantiene en los niveles actuales; o un escenario más severo donde la presión sostenida sobre los precios erosiona el consumo y la actividad económica. La tensión en política monetaria es mayor en el segundo caso, donde la inflación es visible, pero el efecto sobre la economía es gradual. En ese entorno, la Fed probablemente ignore un aumento temporal de la inflación impulsado por un shock en la oferta y se enfoque en el impacto sobre el crecimiento económico, ya que los mayores costos energéticos afectan directamente el gasto de los hogares. Una política monetaria más restrictiva no puede resolver un choque de oferta energética y podría profundizar la desaceleración económica. Si las condiciones se deterioran hasta provocar destrucción de la demanda, apoyar la economía se volvería prioridad, incluso si la inflación permanece elevada.

Además, no todas las fuerzas inflacionarias apuntan al alza. A largo plazo, algunos responsables de política monetaria, incluido Warsh, sostienen que la inteligencia artificial podría reducir costos al aumentar la productividad, permitiendo que las empresas produzcan más con menos insumos. Esto recuerda al ciclo tecnológico de los años 90, cuando las ganancias de eficiencia ayudaron a contener la inflación mientras el crecimiento se mantenía fuerte.

El doble mandato: inflación, empleo… y crecimiento

El segundo factor relevante es el mercado laboral. El mayor riesgo podría ser aquello a lo que los mercados prestan menos atención: empleo y crecimiento económico. Datos recientes sugieren que la contratación se ha enfriado y la tasa de desempleo ha aumentado ligeramente. Si el mercado laboral sigue debilitándose mientras los costos energéticos suben, la Fed podría enfrentar un dilema más difícil entre contener la inflación y apoyar la economía.

Esto es importante porque los responsables de política monetaria deben equilibrar inflación con máximo empleo. El crecimiento económico no forma parte formal del mandato, pero siempre está implícito en las perspectivas económicas. Cuando los costos diarios aumentan, los consumidores sienten el impacto rápidamente; cuando la contratación se desacelera, el gasto suele seguir la misma tendencia. Juntos, estos factores pueden influir en la rapidez con la que la Fed estaría dispuesta a recortar tasas o mantenerlas estables.

Un tercer factor, menos visible, podría ralentizar la actividad económica: el crédito. Si los bancos y los prestamistas privados se vuelven más cautelosos, el financiamiento puede volverse más escaso o costoso, incluso sin un aumento adicional de las tasas. Este tipo de endurecimiento “en la sombra” puede enfriar la economía por sí solo, lo que hace que la transición de liderazgo en la Fed sea relevante ahora.

Kevin Warsh entra en escena

En ese contexto, Kevin Warsh se vuelve más que un titular. Es exgobernador de la Fed y ha argumentado que las tasas deberían ser más bajas y que el banco central ha sido demasiado lento para recortar. El presidente Trump también ha sido vocal sobre querer tasas más bajas, y Warsh es visto como alineado con esa preferencia.

Esto no significa que Warsh ignoraría la inflación. Sin embargo, los inversionistas deberían considerar la posibilidad de que una Fed liderada por Warsh pondere más las tendencias de debilitamiento laboral, el crecimiento más lento y las condiciones de crédito más estrictas que lo que el mercado asume actualmente.

La narrativa predominante es sencilla: la geopolítica eleva el precio del petróleo, el petróleo mantiene la inflación elevada y la Fed permanece restrictiva. Ese riesgo es real y es también el escenario que muchos inversionistas ya consideran. Lo que puede pasarse por alto es el contrapunto: partes de la economía se están enfriando, el crédito se está ajustando y el próximo presidente de la Fed podría inclinarse hacia tasas más bajas si el crecimiento económico se debilita.

Si esto se desarrolla así, el próximo cambio en el debate sobre las tasas podría provenir no de un nuevo susto inflacionario, sino de evidencia clara de una desaceleración en empleo, gasto y crédito. En ese escenario, el siguiente movimiento de la Fed podría estar más impulsado por el apoyo al crecimiento que por la restricción de la demanda, y el cambio en la cúpula de la Fed podría importar más de lo que el mercado supone.

Tribuna de opinión firmada por Sebastian Salamanca, Senior Investment Advisor en Mora Capital Group.

Foto cedidaGuy Henriques, presidente de Capital Group para Europa y Asia.

Capital Group celebra el segundo aniversario de la apertura de su oficina en Miami, dedicada a clientes offshore de EE. UU. y de Latinoamérica, dirigida por Mario González, director de la empresa para la Península Ibérica, el segmento offshore de EE. UU. y Latinoamérica. Durante este periodo, el volumen de negocio —que abarca el propio segmento offshore, pero también Latinoamérica, Asia y el negocio de UCITS para inversores no residentes en Europa— ha crecido de forma significativa. El equipo también se ha ampliado, reforzando la cobertura en mercados clave de EE. UU., como Texas, California y Nueva York. “Muchos de nuestros competidores o bien han invertido en este mercado o están recurriendo a distintos modelos de distribución. Lo que hemos hecho nosotros ha sido reinvertir en el mercado, con más compromisos y más recursos”, afirma González.

Ahora, el siguiente reto es expandir la red de ventas de Capital Group por el continente americano. Funds Society se ha sentado con González y con Guy Henriques, presidente para Europa y Asia de la firma, para hablar de sus planes, dentro de la filosofía de inversión con un horizonte a muy largo plazo del que ha hecho gala la compañía a lo largo de sus más de 90 años de historia. En este punto, Henriques lanza un fuerte mensaje sobre las intenciones de Capital Group: “Siempre hemos crecido orgánicamente. Somos una compañía privada y tenemos una visión de muy largo plazo sobre cómo construir nuestro negocio”.

Después del espectacular crecimiento de la oficina de Miami desde su apertura en 2024, ¿cuáles son los siguientes pasos?

La siguiente fase de crecimiento es en Latinoamérica. Estamos buscando establecer relaciones de largo plazo con los distribuidores adecuados, siempre con la visión de largo plazo y buscando socios dentro de esos mercados para los que podamos añadir más valor. Nuestra estrategia se va a centrar en México como mercado prioritario, y también en Chile y Colombia, y la buena noticia es que vamos a tener un equipo que dé soporte desde Miami y Nueva York.

Encontramos que estructuralmente México es muy atractivo, especialmente el negocio institucional. El perfil demográfico es muy bueno, y es un mercado muy consolidado, con una base de inversores profesionales muy robusta, que está creciendo porque el país está creciendo. Los periodos de tenencia son a muy largo plazo, y ahí podemos ayudar desde la perspectiva de un gestor activo, también con nuestra filosofía de transferencia de conocimiento. Tenemos décadas de experiencia en construcción de carteras y gestión del riesgo y figuramos entre los mayores proveedores de fondos objetivo en EE. UU.

En Chile y Colombia hay un poco de volatilidad porque están realizando reformas en sus sistemas de pensiones, por lo que todavía necesitamos esperar y ver qué resultado dan, pero podrían convertirse estructuralmente en mercados muy atractivos. En estos casos, estamos hablando de establecer índices tradicionales de acuerdo con las estructuras de los fondos con fecha objetivo. Y eso mejorará, por ejemplo, aspectos como los períodos de tenencia, que se alargarán.

El caso de Brasil es un poco diferente, es más un objetivo estratégico. Es inusual por la estructura de su tasa libre de riesgo, lo que significa que el horizonte de inversión es muy diferente y el apetito por el riesgo también. Estamos hablando con algunos posibles socios para establecer alianzas estratégicas con ellos. No queremos tener gente sobre el terreno en todas partes. Nos centramos en construir nuestra presencia allí donde tenga sentido.

Capital Group ha mantenido durante años una gama de producto muy controlada, pero más recientemente ha empezado a introducir novedades, como los ETFs activos. ¿Hacia dónde se está dirigiendo la innovación de producto de la firma?

Tenemos principalmente dos áreas de innovación. La primera es nuestro propio proceso de inversión, que hemos desarrollado desde la década de 1950 pero sigue siendo muy innovador. Se trata de nuestro sistema de carteras modulares, en el que tenemos a muchos gestores gestionando su propio módulo dentro de una cartera, donde ponen sus más altas convicciones.

Además, cierto porcentaje de nuestros fondos – no en todos, pero en la mayoría- también tiene una asignación que denominamos ‘research portfolio’ con las mejores ideas de inversión de nuestros analistas, porque en Capital Group es habitual que los analistas gestionen dinero desde una fase muy temprana y que sean tan senior como los propios gestores, por lo que no solo tienen que hacer recomendaciones – que las hacen-, también tienen que invertir.

Por tanto, nuestro proceso de inversión es innovador en sí mismo, y en constante evolución.

La otra área de innovación tiene que ver con nuestro enfoque en que es necesario proporcionar a los clientes un vehículo de su elección. Puede ser un ETF, uno fondo 40 act, un fondo UCITS… En América, obviamente, el mercado ha cambiado y ahora los inversores pueden utilizar más tipos de vehículos. Los ETFs son un buen ejemplo. Hemos estado trabajando en los últimos seis años para asentar las bases sobre las que podemos proporcionar el mismo servicio fuera de EE. UU. que el que proporcionamos en EE. UU. Esto ha incluido la expansión de nuestra gama UCITS y expandir la cantidad de carteras segregadas, incluyendo mucha customización que no proporcionábamos anteriormente. No lo consideramos una innovación por el simple hecho de innovar, sino una evolución natural de nuestro negocio en respuesta a la forma en que los clientes desean trabajar con nosotros.

¿Qué interés están mostrando los inversores Offshore y de Latam por los ETFs?

Hemos visto más interés por parte de clientes institucionales en México tras un cambio regulatorio en el país. Para nosotros es una gran oportunidad y pensamos que podemos ser de ayuda, no solo con el producto, también en la parte de educación. Podemos proporcionar todo nuestro conocimiento sobre estos vehículos, respecto a la escala, el comercio y el proceso de riesgo. También podemos transferir ese conocimiento en Chile y Colombia.

En términos más generales, la estructura de los ETFs activos ofrece a los inversores una forma eficaz de acceder a nuestras estrategias y a las ventajas de inversión subyacentes. Además, nos permite aplicar nuestra experiencia en la construcción de carteras, la negociación y la gestión de riesgos de manera coherente en todas las regiones, satisfaciendo así la demanda de los clientes en Europa y Asia.

En general, creemos que los ETFs se convertirán en una parte cada vez más importante de la gestión de activos a nivel mundial, y esperamos formar parte de esa evolución. En EE. UU., actualmente nos encontramos entre las gestoras de activos de mayor crecimiento orgánico, con alrededor de 120.000 millones de dólares en ETF activos, lo que refleja la fuerte demanda de los clientes por este tipo de estructura.

Hablando del vehículo de elección, también han lanzado unas soluciones muy innovadoras de la mano de KKR para entrar en el mercado de activos privados.

Pienso que hemos sido pioneros en llevar fondos híbridos al mercado. Los clientes quieren tener activos privados en cartera y eso se está convirtiendo en una asignación normal. Queríamos proporcionar activos privados para las carteras de nuestros clientes, y nos gusta pensar que nuestras estrategias pueden ser el ‘core’ de una cartera, pero cuando vimos cómo abordar los mercados privados y cómo proporcionar lo mejor para nuestros clientes llegamos a la conclusión de que tardaríamos mucho en desarrollar las capacidades adecuadas por nuestra cuenta, así que analizamos a las principales gestoras en el área privada y terminándonos aliándonos con KKR porque consideramos que tienen una cultura muy similar a la nuestra.

Siempre decimos que los mercados públicos lo han hecho muy bien: en los últimos 30 años, la bolsa estadounidense ha rendido un 10 % anual. Pero es correcto que la gente quiera equilibrar sus carteras añadiendo activos privados. ¿Cuál es el porcentaje adecuado para iniciar una asignación a activos privados? No lo sabemos. Ahí es donde interviene en asesor financiero. Así que nos estamos centrando en proporcionar educación y formación para que los asesores financieros comprendan qué le están proponiendo a sus clientes y que los clientes comprendan en qué están invirtiendo.

El año pasado lanzamos dos fondos de crédito privado en EE. UU. y uno de private equity este año. La creación de un fondo de crédito privado en Europa y Asia está cada vez más cerca. Son fondos con una estructura híbrida: nosotros gestionamos el 60 % en activos líquidos que cotizan en mercados públicos, y KKR el otro 40 % en activos privados.

Recientemente hemos visto nuevos acuerdos de fusión o adquisición entre gestoras de gran tamaño. ¿Anticipa una mayor consolidación en la industria de gestión de activos?

Nosotros somos una compañía privada que siempre ha crecido orgánicamente y tenemos escala, así que estamos menos preocupados. No tenemos incentivo para fusionarnos o comprar otra compañía. El año pasado, Mike Gitlin (CEO de Capital Group) y yo visitamos a 30 clientes en Europa; todos y cada uno de ellos nos dijeron que pretendían trabajar con un menor número de gestoras de fondos, pero que esperaban más de ellas. Pienso que la consolidación que estamos viendo están sucediendo en parte por esto.

Creo que se está produciendo una especie de bifurcación, en la que tienes a gestoras buscando escala porque quieren más tamaño, y tienes a gestoras que son especialistas, que son muy buenas en lo que hacen y que buscan tener un rol como estrategia satélite en carteras. Las gestoras de tamaño medio son las que van a necesitar más diferenciación. Pero, de forma creciente, el mercado está diciendo que las gestoras medianas se están aliando con otras para ser más grandes.

¿Cómo influye esta consolidación en ese nivel de exigencia sobre los servicios que proporcionan las firmas de gestión de activos?

Obviamente, proporcionar resultados de inversión superiores en el largo plazo debería ser el principal cometido de cualquier gestora de fondos. Pero, en añadidura, el valor más allá de la inversión se ha vuelto cada vez más importante. La inversión no solo incluye el servicio al cliente, también una labor de acompañamiento. Nosotros lo llamamos “Capital Learning”, y es un servicio de coaching para asesores financieros y banqueros privados que damos en EE. UU., Europa y Asia para ayudarles a hacer crecer sus negocios de forma más efectiva. Sabemos que la mejor manera de que hagamos crecer nuestro negocio es ayudar a nuestros clientes a hacer crecer el suyo. Entre las tendencias que estamos viendo es que cada vez más los gestores patrimoniales piden a sus asesores que dediquen menos tiempo a cuestiones de inversión y más tiempo a proporcionar asesoramiento financiero integral a sus clientes.

Solo en EE. UU. hablamos con unos 220.000 asesores financieros. El año pasado tuvimos 500.000 reuniones con clientes, y esto nos ha proporcionado una base de datos sobre en qué podemos ayudar a los asesores financieros para que mejoren sus negocios y los hagan crecer de forma sostenible, para que establezcan a su vez lazos profundos y duraderos con sus propios clientes: si están afrontando correctamente el reto de la transferencia de patrimonio a la siguiente generación, si están aportando la narrativa adecuada, los puntos de vista y los valores adecuados a sus clientes, hombres o mujeres… Eso es el valor más allá de la inversión, y a medida que se va haciendo cada vez más importante, necesitas escala.

¿Qué le aconsejaría a alguien que quiera trabajar para Capital Group?

Hay dos cuestiones que no son negociables. La primera es la integridad y la segunda, un fuerte compromiso con el trabajo duro. Sin estas dos cosas, cualquiera tendrá dificultades dentro de una buena compañía, es algo que le digo también a mis hijos. Trabaja con disciplina y propósito. Sé sincero, haz preguntas honestas y ten una visión de largo plazo. Sé muy inquisitivo y busca feedback de otros. En Capital Group nos gusta la gente que tiene la mente muy abierta, buscamos tener una amplia diversidad de puntos de vista. No es que estemos buscando un tipo concreto de personas, buscamos a un conjunto de personas con disposición para aprender y que trabajen duro en el seno de nuestra cultura corporativa, que es muy colaborativa.

La boutique chilena de servicios financieros Vision está reforzando su oferta en alternativos con un nuevo acuerdo de distribución. La firma anunció una alianza estratégica con la gestora Star Mountain Capital, una casa de inversiones especializada en inversiones en activos del mercado medio bajo estadounidense.

Según informaron a través de un comunicado, el acuerdo deja a Vision como el placement agent exclusivo de la gestora en los mercados de la región andina, representándola ante fondos de pensiones, compañías de seguros y family offices.

Fundada en 2010 y con un AUM de unos 5.000 millones de dólares, Star Mountain está enfocada exclusivamente en las compañías del mercado medio bajode Estados Unidos, considerado como “más grande, más fragmentado y menos eficiente”. La plataforma de inversión de la compañía estadounidense ofrece crédito privado, en inversiones directas, y las operaciones secundarias.

Una de las cualidades de esta plataforma, destacaron, es la captura de rendimientos premium con una fuerte protección de calidad, a través de covenants de mantención y protecciones legales.

Por su parte, Vision aporta más de tres décadas de experiencia en asesoría de inversiones y distribución en el segmento institucional en la región andina. En este negocio, la firma se dedica a representar casas de inversión de activos líquidos y alternativos. Sus alianzas estratégicas incluyen, según su portal online, BC Partners, Cheyne Capital, Lansdowne Partners, Across Capital Partners, Eurizon SLJ Capital, Altment Capital Partners, Tenac Asset Management y G Squared.

“Estamos muy contentos de formar esta alianza con Vision para expandir nuestra presencia en América Latina. Esta colaboración va a darle a los inversionistas institucionales andinos un acceso único al espacio de crédito del mercado medio bajo de EE.UU., que ofrece una diversificación significativa y un perfil de riesgo-retorno superior, en comparación con los índices de crédito más amplios”, indicó el fundador y CEO de Star Mountain Capital, Brett Hickey, en la nota de prensa.

“En el contexto actual, de mayor volatilidad, creemos que la estrategia de Star Mountain ofrece una alternativa muy convincente. Su enfoque en préstamos directos a compañías de alta calidad en el mercado medio bajo de EE.UU. le permite a nuestros clientes capturar el dinamismo de la economía del país. Crucialmente, ayuda a reducir los riesgos y la exposición a la parte más concentrada y más grande del mercado de crédito”, acotó la CEO de Vision, Camila Bernat.

¿Recuerda qué hacía usted hace exactamente un año? Lo más seguro es que estuviera pegado a su terminal de Bloomberg o respondiendo llamadas y correos de sus clientes, mientras el índice S&P 500 se desplomaba hasta un 18,7% desde su pico en febrero. Sí, ya ha pasado un año desde el ‘Liberation Day’ y la imagen que ha quedado para la historia ha sido la de Donald Trump sujetando una inmensa tabla donde se especifican cada uno de los aranceles que EE.UU. iba a aplicar a los países con los que mantenía un fuerte déficit comercial -aunque no exclusivamente-.

Para los mercados, esta escenografía tuvo otro significado: la vuelta de la volatilidad y la incertidumbre que hoy continúan, pero protagonizada por la geopolítica y el petróleo. Como bien apunta Mauro Valle, responsable de renta fija de Generali AM (parte de Generali Investments), al hacer balance de este primer año de nueva normalidad en la política comercial de EE.UU., lo más relevante son los cambios en el mercado que se han producido a partir del Liberation Day.

“La política proteccionista del presidente Trump tuvo dos consecuencias en los meses siguientes al anuncio de los aranceles. La primera, el mercado de deuda, donde subió con fuerza el rendimiento del Bono del Tesoro estadounidense a 10 años. Y la segunda, que todavía persiste en gran medida, fue un dólar más débil frente a divisas como el euro. El dólar, de hecho, se ha depreciado en los últimos meses debido a otros factores como los déficits gemelos, la geopolítica y la fragmentación de los flujos de capital mundiales. Sin embargo, en estas recientes fases de aversión al riesgo aguda, aún puede fortalecerse tácticamente, lo que refleja su función de liquidez. Queda por ver si, tras esta crisis, el dólar seguirá siendo percibido como un activo refugio o no”, explica Valle.

En opinión de Diego Fernández Elices, director general de inversiones de A&G, el escenario ha cambiado estructuralmente y hoy vivimos en un mundo más incierto en el que todo parece revisable y sólo los acuerdos bilaterales son respetados. «Es más importante que nunca tener una estrategia de inversión y respetarla, huyendo de la inacción, pero también de la sobre reacción. El inversor debe ser capaz de gestionar sus emociones y evitar caer en depresión tras un anuncio de aranceles pro parte de Trump, así como evitar al euforia ante un, por ejemplo, acuerdo de paz en Irán», señala

Comportamiento de los mercados

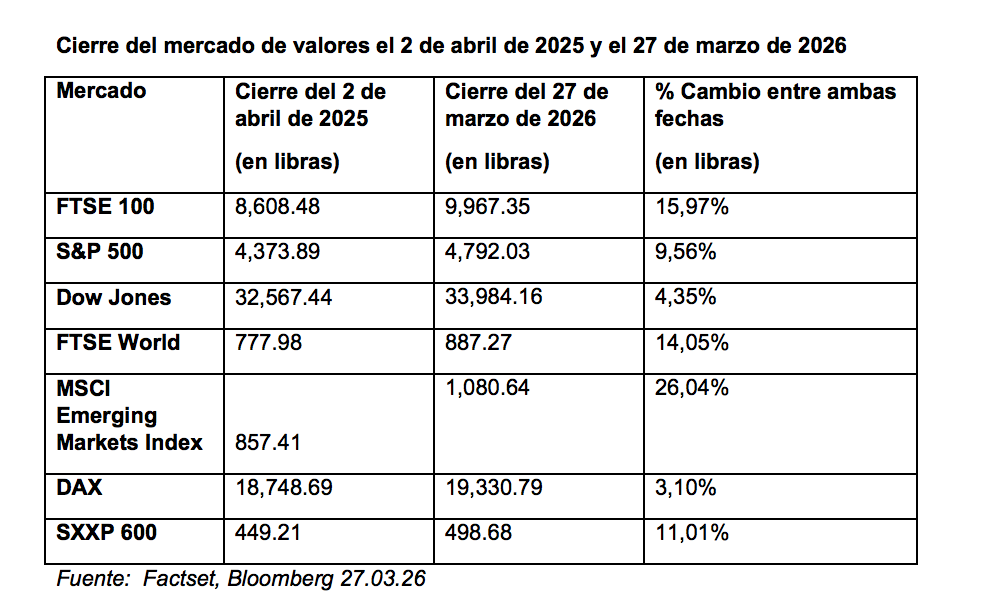

La sorpresa ha sido que, pese al impacto inicial, el balance del último año muestra un mensaje diferente: los mercados emergentes desafían las expectativas y lideran las subidas de los mercados bursátiles mundiales un año después del anuncio de los aranceles del Día de la Liberación. Según los datos analizados por Aberdeen Investments, que se centran en comparar la variación porcentual para ver cómo se han comportado los mercados en el rendimiento de seis mercados mundiales principales entre el cierre del mercado del 2 de abril de 2025 y un año después, el 27 de marzo de 2026, en general, la mayoría de los principales índices experimentaron una dinámica positiva, con los mercados emergentes a la cabeza.

Según explica la gestora, los mercados bursátiles mundiales registraron fuertes ganancias durante el periodo, pero el índice MSCI Emerging Markets fue el que mejor comportamiento tuvo, con un alza del 26%, seguido del FTSE 100, con un 16%, y del FTSE World, con un 14,1%. Por su parte, el S&P 500 registró un aumento del 9,6%, mientras que el Dow Jones y el DAX obtuvieron ganancias más modestas, del 4,4% y el 3,1% respectivamente.

“Durante el último año, los inversores han tenido que dar sentido a mucho ruido e incertidumbre, además del impacto humano de los acontecimientos mundiales. Aunque nunca querríamos sacar grandes conclusiones a partir de los datos de mercado de un solo año, nuestro análisis resulta interesante y este periodo ha servido para recordarnos que los titulares no siempre cuentan toda la historia. Incluso en un momento en el que los mercados y la geopolítica parecen más enredados que nunca, las cifras a veces pueden apuntar a algo diferente. Nuestra principal recomendación ha sido animar a los inversores a diversificar sus asignaciones de renta variable y, en ese sentido, es gratificante ver que otros mercados distintos al estadounidense lideran el camino en un momento de gran incertidumbre”, señala Ben Ritchie, director de Renta Variable de Mercados Desarrollados de Aberdeen Investments, a la luz de estas conclusiones.

Resiliencia económica

En opinión de Jon Butcher, economista senior especializado en EE.UU. de Aberdeen, un año después del “Día de la Liberación”, la economía estadounidense ha demostrado su resistencia a pesar de un claro enfriamiento del mercado laboral. “La contratación se ralentizó drásticamente en los meses posteriores al anuncio de los aranceles, a medida que las empresas evaluaban el aumento de los costes y la incertidumbre política. Aun así, el crecimiento se mantuvo mejor de lo esperado, ya que los hogares siguieron gastando y la inversión empresarial se aceleró. Los aranceles sí que impulsaron la inflación, pero el impacto ha sido más lento y menor de lo que el mercado temía inicialmente”, afirma Butcher.

Además, llama la atención que el comercio en 2025 no se contrajo, a pesar de las sombrías previsiones. “Tanto las importaciones de EE.UU. como las exportaciones de China alcanzaron nuevos máximos. El sudeste asiático profundizó su papel en la manufactura global, India ganó terreno en sectores seleccionados y Brasil amplió las exportaciones de materias primas a China. En conjunto, el comercio creció más rápido que la economía global, mientras que las economías avanzadas y China se reorientaron alejándose de socios comerciales geopolíticamente distantes”, apunta McKinsey Global Institute, en su último informe.

Aunque, según el think tank interno de McKinsey & Company en su documento, los aranceles desencadenaron un reajuste del comercio, con el comercio entre EE.UU. y China cayendo alrededor de un 30%. “Estados Unidos sustituyó aproximadamente dos tercios de ese vacío con importaciones de otros proveedores, mientras que los exportadores chinos de bienes de consumo, desde coches eléctricos hasta juguetes, redujeron los precios en una media del 8% para encontrar compradores en nuevos mercados. ASEAN prosperó, incrementando el comercio con ambas economías, pero la Unión Europea afrontó una doble presión: más importaciones chinas y aranceles estadounidenses más altos”, añaden.

Lecciones aprendida

Este episodio nos deja varias lecciones aprendidas. En primer lugar, según el McKinsey Global Institute, los cambios en el comercio apuntan a algunas tendencias duraderas y, en consecuencia, a la necesidad de resiliencia frente a shocks. “La IA, el crecimiento de los mercados emergentes y la evolución del enfoque manufacturero de China no son fenómenos pasajeros, como tampoco lo es el creciente papel de la geopolítica en la reconfiguración del comercio—un cambio que ha sido evidente en los datos durante casi una década. Los desarrollos a corto plazo también requieren respuesta. Los cambios arancelarios en 2025 fueron abruptos—y 2026 ya ha traído sus propias sacudidas. Las empresas necesitan una visión a largo plazo combinada con agilidad”, señalan.

En segundo lugar, el economista de Aberdeen advierte de que el panorama político se ha vuelto aún más incierto: “La sentencia del Tribunal Supremo sobre la IEEPA ha puesto en duda el futuro del régimen arancelario, y los esfuerzos por reconstruir partes del mismo mediante otras herramientas políticas han dejado a las empresas sin saber cuáles serán las reglas del juego a largo plazo. Para los mercados, el mayor riesgo es la creciente percepción entre los inversores globales de que Estados Unidos se está convirtiendo en un destino menos fiable para el capital. Han aumentado las preocupaciones sobre la volatilidad política, la independencia del banco central y la presión fiscal. Y aunque la atención se ha desplazado hacia la crisis de Irán y los precios de la energía, los aranceles siguen siendo un factor crítico sin resolver que determina la forma en que el capital internacional percibe a Estados Unidos”.

Para Elices, «un año después queda más que descartado el daño irreparable en términos de inflación que los más pesimistas argumentaban». Según su visión la lección real es que los aranceles han sido un arma de negociación muy relevante para EE.UU., que además ha financiado así parte de la transición a la espera de los estímulos fiscales del OBBA. «En este año ha ocurrido de todo y los aranceles han sido posiblemente el caso más claro del TACO trade, con idas y venidas constantes. Los aranceles masivos fueron parados por la Corte Suprema y han perdido algo de protagonismo, porque en esa típica visión de túnel, el mercado ya está centrado en otros asuntos, pero queda claro que es un arma de Trump seguirá utilizando de una u otra manera», añade.

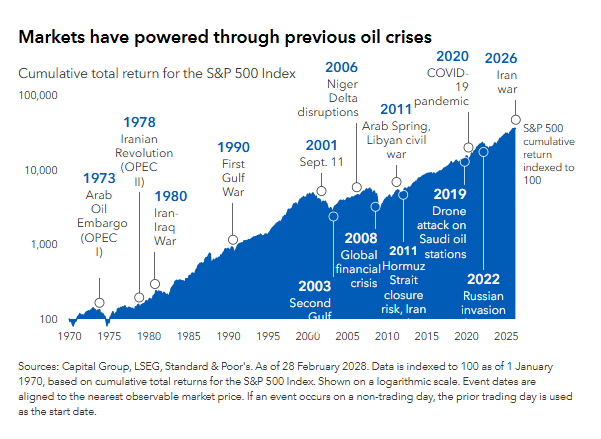

Por último, desde Capital Group recuerdan que cuando los mercados son volátiles, es difícil resistirse a la tentación de hacer algo, pero recomiendan mantener el rumbo. “¿Cuál es la lección del ‘Liberation Day’? Las caídas del mercado pueden ser dolorosas, pero en lugar de intentar predecir el momento adecuado para entrar o salir del mercado, lo más sensato para los inversores es mantener el rumbo. Para capear la volatilidad del mercado, deben buscar la diversificación entre acciones y bonos, al tiempo que evalúan periódicamente su tolerancia al riesgo ante una volatilidad elevada. Aunque pueda parecer que esta vez es diferente, los mercados han demostrado su resistencia a lo largo de la historia cuando se han enfrentado a guerras, pandemias y otras crisis”, insisten desde la gestora.

Scotiabank enfoca sus baterías en la democratización de las inversiones, pero con una estrategia más integral que aquella que consiste solo en comprar y vender. Con programas como Total Wealth, originado en Canadá, y otras acciones, el banco lleva la diversificación a otros niveles, según platica Rodrigo Córdova, director general adjunto de Wealth Management en Scotiabank México.

Como responsable del negocio de Wealth Management –asesoría patrimonial para clientes que tienen más de 500.000 dólares en activos–, además del negocio de la operadora de fondos de Scotia, en la que se gestionan cerca de 250.000 millones de pesos de los clientes (unos 13.900 millones de dólares); y del negocio fiduciario, así como de la Casa de Bolsa como vehículo legal, Córdova comparte con Funds Society la visión de la firma de matriz canadiense en la democratización de las inversiones, la diversificación y las estrategias del banco para ganar mercado.

“Lo que hace a Scotiabank muy único es que este negocio es un vertical. Eso quiere decir que, dentro de los negocios a nivel global que se reportan, hay uno que se llama Wealth Management, que es justo este. Es muy importante, porque si vemos algunos de los otros competidores en México, sus negocios de Wealth o sus operadoras de fondos entran dentro de la banca masiva o la banca minorista”, dice el ejecutivo bancario.

“Nosotros creemos que al tener servicios muy especializados, que es Wealth para nuestros clientes. Contar con un vertical separado nos da la oportunidad de innovar con productos diferentes y darles un servicio diferenciado”, dice.

Democratización de inversiones: las dos vertientes de Scotiabank

De acuerdo con Córdova, la realidad es que, desde el 2022, cuando se empezó la apertura de contratos de inversión digitales para clientes en México –tanto de bancos tradicionales como de bancos nuevos–, se observa un crecimiento muy importante en la penetración de fondos de inversión. En ese año el mercado de fondos representaba aproximadamente el 9% del PIB de México y hoy se ubica en alrededor del 12%. “Pero todavía estamos muy lejos, porque si se observa Chile, por ejemplo, la cifra es de 23%, mientras que Brasil está en 86%, y ya ni hablar de economías desarrolladas”, señala el ejecutivo.

De modo que este crecimiento en el mercado masivo mexicano está empezando y, con ello, la tarea de democratizar esas inversiones. Hace diez años, si alguien quería ahorrar, tenía que comprar un pagaré. En contraste, hoy cada vez más personas empiezan a penetrar los fondos de inversión en el ahorro individual, aunque México sigue siendo un mercado muy enfocado en la renta fija.

“En este sentido, el trabajo que tenemos que hacer es asesorar mejor a los clientes, que piensen en el largo plazo, en la diversificación y no solo en un sustituto de un pagaré. Yo creo que hay una parte muy importante de democratización que va de la mano con lo digital, pero también de asesorar a los clientes, que entiendan ese largo plazo”, explica Córdova.

“Esa es la primera parte por el lado de fondos en el mercado retail, pero donde también estamos haciendo mucho trabajo es en el lado de Wealth, en democratizar otra clase de activos. El año pasado, lanzamos un vehículo listado en la Bolsa Mexicana de Valores (BMV), con Promecap, que básicamente es un fondo de fondos para invertir en 10 estrategias de private equity», agrega.

El objetivo, según el profesional es que no sólo los altos patrimonios tengan acceso a este tipo de activos que realmente es un diversificador dentro de un portafolio. «Antes en México, si algún cliente quería accesar a esas estrategias en directo los tickets eran como de 5 millones de dólares por cada uno, mientras que en este caso empezamos con tickets de 250.000 pesos (cerca de 13.900 dólares), con esa visión de democratizar las inversiones», señala, agregando que fueron de las primeras entidades en hacer un vehículo público. «Hacia allá vemos nuestra democratización para que más mexicanos puedan acceder y tengan más beneficios”, dice el entrevistado.

También en el tema de la digitalización el banco registra avances. Elprincipal crecimiento de la industria de fondos en México viene del mercado digitalizado y en Scotiabank se habilitó la visualización de los fondos de inversión en la app. En los próximos seis meses, los clientes del banco podrán aperturar un contrato digital y transaccionar digitalmente en la app del banco.

“Pero un segundo paso que estamos viendo hacia adelante es cómo asesorar a nuestros clientes, como ayudarlos a caminar por este mercado de manera digital, para crear un portafolio de inversión. Tenemos fondeo aprobado para invertir en esos desarrollos, vemos mucho potencial. Nuestra visión no solo es transaccionar, sino cómo asesorar y llevar a los clientes a ahorrar, más de lo que lo hacemos hoy día. Tenemos que poder educar y asesorar a los clientes de una manera digital”, dijo.

Cultura financiera, la gran oportunidad

El reto de la cultura financiera en México es muy grande, pero al mismo tiempo es una gran oportunidad.

“En nuestro caso estamos seguros de que la cultura financiera es una gran oportunidad y, para nosotros que estamos en el mundo de Wealth, es además un deber fiduciario, porque la realidad es que el ahorro en el país es muy bajo. Hace algunos años, apenas el 10% de los mayores de edad habían invertido en el mercado. Esa misma estadística en Estados Unidos está como en 60%. La realidad es que estamos muy lejos de lo que es invertir en el mercado”, señala Rodrigo Córdova.

En este sentido, Scotiabank divide sus acciones en dos partes. La primera es la parte personal en la que el banco acaba de lanzar una nueva oferta de valor en el mercado retail, en las sucursales, que se llama Singular. Esta iniciativa tiene como base esa visión de asesorar a los clientes para ahorrar e invertir en el largo plazo, esa es la parte física.

En la parte digital, la segunda parte, la visión consiste en no solo poner una funcionalidad, sino poder compartir información para educar al mercado.

El asesor ideal en Scotiabank, y Total Wealth

“Nosotros tenemos un modelo en Wealth Managemennt que nos hace diferentes realmente, se inició hace diez años en Canadá y se llama Total Wealth. Eso quiere decir que hoy en día el asesor que tenemos no es aquel que está sentado frente a su computadora, comprando y vendiendo acciones. En Scotiabank, al estar verticalmente integrados, tenemos un músculo muy importante en Canadá y en todas las Américas para poder escalar y asesorar mejor a los clientes”, señala el responsable del área.

“Por ejemplo, nosotros somos la séptima gestora en México, pero si observamos lo que es el negocio de Asset management de Scotiabank a nivel global, es más grande que el de BBVA o el de Santander. Entonces, al estar verticalmente integrado, podemos apalancarnos de todo eso, lo que quiere decir en la vida real que el modelo de nuestro asesor es alguien que quiera entender las necesidades del cliente, entender qué está buscando, su estructura familiar, y apalancarse de un equipo de especialistas. Ese es el modelo Total Wealth, que tiene al asesor en el centro, pero con un especialista de inversiones, un especialista de crédito, un especialista fiduciario, etcétera, que puede crear soluciones a la medida para ese cliente”.

En Scotiabank, el rol del asesor es entender todo eso para encapsularlo en una estrategia única, no es el experto de inversiones que solamente puede hacer compra y venta.

“No somos un banco que se enfoca en vender productos, lo que buscamos es hacer crecer su cartera y que se asesoren de acuerdo a sus portafolios. Eso es muy importante para nosotros. Si vemos a todos los operadores de México en el segmento de un patrimonio más alto, más de 10 millones de pesos (sobre 555.500 dólares), somos la operadora que tiene una gama de productos mucho más sofisticada, mucho más centrada en capitales, más dolarizada, etc, debido a que estamos muy enfocados en asesorar a los clientes. El resto está muy concentrado en renta fija”, señala el entrevistado.

Córdova señala que esa es una gran diferencia con otros participantes, ya que, no obstante ser la séptima operadora en México, el 100% de sus activos está en los primeros dos cuartiles en un plazo de 3 años. Se trata de un mejor performance respecto a muchos de otros fondos, y eso se fundamenta con resultados y con este modelo Total Wealth, que lleva diez años en Canadá y dos años implementado en México con muy buenos resultados, según el entrevistado.

Este modelo llevó a que el año pasado Scotiabank ganara el primer lugar a la mejor banca privada en México por parte de The Banker, una publicación de Financial Times, la primera vez que eso sucede en Scotiabank, y vino anclado de esa parte central.

“México es uno de los tres países centrales en la estrategia de Scotiabank. A la llegada de Scott Thomson como presidente y CEO global, se definió que el corredor de Norteamérica era donde podíamos tener una ventaja competitiva contra el resto de los bancos. Somos el único banco que opera en estas tres jurisdicciones y que está posicionado en México”, indica el ejecutivo.

De la mano de eso, se generó una inversión muy importante en el negocio de Wealth y Asset Management para los próximos cinco años en el país latinoamericano. Este año, Scotiabank habrá contratado a más de 70 personas en su negocio de Wealth para crecer, ya sea para terminar de implementar el modelo Total Wealth o para crecer con nuevos asesores para poder capturar más tamaño de mercado.

“Vemos una extraordinaria oportunidad en México de seguir creciendo, asesorando a los clientes. Cada uno es diferente para nosotros. Tenemos que entender sus necesidades, eso es muy importante. Luego tenemos que llevarlos de la mano y educarlos en los mercados, que sepan y entiendan qué es invertir. Hoy la teoría 60/40 como estructura de un portafolio ya no existe. Hoy los portafolios son por lo general 40-40-20, con 20% de alternativos líquidos, pero ¿cómo le explicas eso al cliente? ¿Cómo le explicas el tema riesgo-rendimiento? Democratizar las inversiones es mucho más que comprar y vender, queremos ayudar a nuestros clientes a invertir, y enseñarlos es uno de los principales retos”, concluye Córdova.

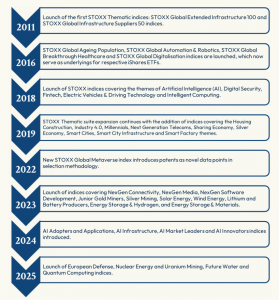

Este año, STOXX celebra el 15.º aniversario de su conjunto de índices temáticos, que ha crecido a la par del continuo impulso de los inversores por aprovechar las megadendencias a largo plazo que dan forma al mundo moderno. El aniversario coincide con la entrada de casi 62.000 millones de euros en ETF temáticos a nivel mundial en 2025, más de once veces la cantidad del año anterior. La inversión temática se ha consolidado dentro de la asignación de activos como una propuesta atractiva de renta variable a largo plazo.

STOXX presentó su primer índice temático en mayo de 2011, dando inicio a una gama que ahora comprende más de 70 índices. Estos índices se centran en los beneficiarios de las fuerzas transformadoras que dan forma a las sociedades, las empresas y la economía, creando oportunidades históricas para los inversores. Los índices se agrupan en tres grandes megadendencias: el medio ambiente, la tecnología del futuro y la sociodemografía.

Enfoques de selección basados en ingresos y patentes

Actualmente, los índices temáticos de STOXX emplean principalmente dos metodologías distintas para la selección de acciones: las basadas en los ingresos de las empresas y las que hacen un seguimiento de la propiedad intelectual (patentes).

Los índices temáticos basados en ingresos utilizan el conjunto de datos FactSet Revere Business Industry Classification System (RBICS), cuya clasificación sectorial e industrial, altamente detallada y precisa, permite un desglose exhaustivo de las fuentes de ingresos de las empresas, lo que ayuda a identificar y seleccionar negocios con una exposición sustancial a temas específicos.

Por otro lado, la inversión temática basada en patentes es una estrategia prospectiva que se centra en identificar empresas a la vanguardia de la innovación. Mediante el análisis de la actividad de patentes en colaboración con EconSight, es posible obtener información anticipada sobre tecnologías emergentes y tendencias disruptivas, e identificar aquellas empresas que probablemente desempeñarán un papel clave en ellas en los próximos años.

Inversión temática en 2026

Lejos de desacelerarse, las tecnologías en constante avance y las fuerzas disruptivas siguen acelerándose en un contexto de innovación y transformación social. El resultado es una nueva ola de temas de inversión que captan la atención de los inversores por su potencial para ofrecer una relación riesgo-rentabilidad superior o diferenciada. Entre los temas que han surgido más recientemente se encuentran la inteligencia artificial, la defensa europea y la computación cuántica.

Enfoque colaborativo

STOXX se ha consolidado como el proveedor líder de índices para estrategias temáticas en Europa, gracias a su amplia experiencia, su gran capacidad de personalización, la disponibilidad de datos sólidos y su enfoque colaborativo en el diseño de índices con sus clientes. Esta colaboración abarca todo el proceso, desde la concepción del concepto hasta la construcción del índice y el lanzamiento del producto, ofreciendo soluciones rápidas y adaptadas a las necesidades de nuestros clientes.

Foto cedidaAlfonso Gómez, CEO de HSBC Swiss Private Bank.

HSBC ha anunciado el nombramiento de Alfonso Gómez como CEO de HSBC Swiss Private Bank y Country Head de HSBC Suiza, con efecto a partir del 27 de abril de 2026. Gómez sucede a Daniel Calado, quien ocupó el cargo con éxito de forma interina, y que retomará su puesto como Director Financiero de HSBC Private Bank Suiza y EMEA, y miembro del comité ejecutivo.

“Estamos encantados de dar la bienvenida a Alfonso, cuya amplia experiencia en Suiza, sólido historial de liderazgo y compromiso con la excelencia en el servicio al cliente le posicionan idealmente para liderar nuestra Banca Privada en Suiza, una parte integral y estratégicamente importante de nuestra franquicia global”, ha destacado Ida Liu, CEO de HSBC Private Bank.

Según destaca la entidad, Gómez aporta más de 30 años de experiencia en gestión patrimonial suiza e internacional, más recientemente como CEO de BBVA Suiza, cargo que ocupó durante más de 12 años. Ha trabajado en Nueva York, Londres, Madrid y Zúrich, habiendo desempeñado diversos puestos de liderazgo en BBVA, incluyendo Director de Banca Privada Global, Responsable de Banca Privada para BBVA España y Portugal, y Country Manager de BBVA Reino Unido, así como funciones senior en banca corporativa y financiación del comercio. Alfonso estará basado en Ginebra y reportará a Ida Liu, CEO de HSBC Private Bank.

Suiza, un mercado clave

Para Yannick Haussman, presidente del Consejo de HSBC Swiss Private Bank, bajo el liderazgo experto de Alfonso, espera que la Banca Privada en Suiza continúe aprovechando el modelo de negocio globalmente conectado y diversificado de HSBC. “Todo ello en beneficio de nuestros clientes, atendiendo las necesidades de banca privada de emprendedores y empresarios en algunos de los mercados de riqueza de más rápido crecimiento del mundo. Aprovechamos la oportunidad para agradecer cordialmente a Daniel por su excelente liderazgo y valiosas aportaciones, que continúa desarrollando como valioso miembro de nuestro comité ejecutivo”.

La entidad recuerda que Suiza es uno de los principales centros de patrimonio de HSBC, desempeñando un papel clave en conectar a los clientes con oportunidades a nivel mundial. Con una trayectoria de más de 130 años, HSBC sigue comprometido con Suiza, atendiendo las necesidades de banca privada de emprendedores y empresarios en algunos de los mercados de riqueza de más rápido crecimiento del mundo, incluyendo Asia, Oriente Medio y el Reino Unido.