Multifonds anunció que National Bank of Canada, uno de los seis bancos de importancia sistémica de Canadá, los seleccionó para modernizar sus operaciones de contabilidad de fondos y respaldar el crecimiento continuo de su negocio de ETFs. Como uno de los seis bancos de importancia sistémica de Canadá, National Bank cuenta con una presencia significativa en el mercado canadiense de gestión patrimonial y servicios institucionales. Su negocio de administración de fondos y ETFs presta apoyo a las gestoras de fondos en funciones operativas clave, que abarcan desde la contabilidad de fondos y la gestión de registros y transferencias (transfer agency), hasta la creación de cestas (basket creation), los estados financieros y el soporte fiscal.

Impulsar el crecimiento en el mercado canadiense

Tras un exhaustivo proceso de evaluación y prueba de concepto, la clave fueron las capacidades de contabilidad de fondos y su experiencia en el soporte de operaciones complejas de fondos multiactivo de Multifonds. Dando soporte a más de 40.000 fondos en más de 35 jurisdicciones, la firma apunta a aportar la escala, flexibilidad y experiencia global necesarias para responder a las necesidades de National Bank en el mercado canadiense y respaldar sus futuras ambiciones de desarrollo de productos. Esta medida permite a National Bank sustituir sistemas aislados por una plataforma centralizada, creando una base más sólida para reforzar la resiliencia operativa, acelerar la incorporación de nuevos productos y ofrecer una prestación de servicios más uniforme, señalaron en la nota de prensa.

Así, recalcaron, el gestionar la contabilidad de fondos y ETF en una única plataforma, National Bank puede reducir la fragmentación operativa, agilizar el procesamiento y contar con una supervisión más sólida a lo largo de todo el ciclo de vida de la administración de fondos.

Multifonds Global Accounting proporciona procesamiento en tiempo real, flujos de trabajo basados en la gestión de excepciones y más de 350 controles configurables por el usuario, ayudando a los equipos a realizar una supervisión basada en excepciones en los procesos de cálculo del valor liquidativo (NAV), valoración y distribución.

Desarrollo de capacidades de las operaciones de cálculo del NAV para ETF

A medida que la demanda de ETFs sigue creciendo, National Bank está mejor posicionado para ampliar sus operaciones relacionadas con el valor liquidativo (NAV) de los ETF con mayor control y capacidad de respuesta, agregaron desde Multifonds. Con el tiempo, la plataforma reduce las intervenciones manuales en procesos clave de valoración, mejora la monitorización de excepciones y aumenta la coherencia de los registros contables. Asimismo, permite un intercambio de datos más flexible y automatizado con proveedores externos, mejorando la puntualidad y la calidad de los datos requeridos en fases posteriores, al tiempo que integra de manera fluida las actividades de entrada de capital procedentes de portales externos. Esto contribuye a acelerar los ciclos de procesamiento y optimizar la capacidad operativa a medida que aumentan los volúmenes.

Esto es lo que comenta Nancy Paquet, vicepresidenta ejecutiva de Gestión Patrimonial de National Bank of Canada:«Esta colaboración con Multifonds representa un hito importante en la modernización de nuestras capacidades tecnológicas. Al adoptar una plataforma diseñada para responder a las crecientes exigencias del mercado canadiense, estamos reforzando nuestra eficiencia operativa y nuestra capacidad para ofrecer soluciones innovadoras a nuestros clientes. Esta iniciativa respaldará el crecimiento de nuestras actividades de administración de fondos y ETFs, al tiempo que optimiza nuestros procesos internos.»

«Estamos muy orgullosos de colaborar con National Bank of Canada en la implementación de una plataforma de contabilidad de fondos de última generación. El mercado canadiense se distingue por la sofisticación de sus estructuras de fondos, especialmente en el ámbito de los ETF. Gracias a nuestra arquitectura flexible y escalable, NBC se beneficiará de una solución capaz de gestionar la complejidad actual y, al mismo tiempo, adaptarse a las necesidades del futuro. Este acuerdo demuestra el compromiso de National Bank con la inversión en tecnología de primer nivel para respaldar su expansión y la de sus clientes», concluyó Oded Weiss, CEO de Multifonds.

Allvue Systems ha presentado Intelligent Loan Operations, una solución que integra en una única plataforma todo el ciclo de vida de una operación de préstamo, desde la recepción de un aviso procedente del agente del préstamo hasta la consolidación de sus datos en el libro mayor. La plataforma está impulsada por IA agéntica.

Según la compañía, ninguna otra solución del mercado ofrece una plataforma única y especializada en crédito que conecte la captura de avisos de préstamos, la contabilidad de inversiones, la conciliación de efectivo, la conexión con el libro mayor, distintos modelos de servicing y análisis basados en inteligencia artificial.

Las firmas de capital privado han incrementado considerablemente su inversión en IA, aunque la mayor parte de este gasto se ha concentrado hasta ahora en el front office. Según la 2026 Allvue GP Outlook Survey, el 87 % de las firmas utiliza IA para la due diligence de inversiones y la revisión de documentos. Sin embargo, solo el 3 % la aplica a tareas de conciliación, a pesar de que el 70 % de los equipos de operaciones señala el trabajo manual y la dependencia de Excel como su principal reto tecnológico.

Los avisos de préstamos siguen llegando en forma de documentos no estandarizados que deben introducirse manualmente, mientras que la conciliación de efectivo continúa dependiendo en gran medida de hojas de cálculo. Esto obliga a los analistas a dedicar buena parte de su tiempo a casar registros evidentes en lugar de centrarse en las excepciones que presentan un mayor riesgo. El resultado es una brecha estructural: las soluciones independientes existentes automatizan determinadas partes de las operaciones de crédito, pero hasta ahora ninguna plataforma había conseguido conectarlas en un único proceso continuo y auditable.

Una plataforma que conecta todo el ciclo operativo

Intelligent Loan Operations integra las siguientes capacidades:

Investment Accounting, el sistema especializado de Allvue para crédito que actúa como registro central de la información y está diseñado para gestionar las particularidades de estructuras de operaciones altamente personalizadas. Actualmente es utilizado por más de 50 firmas de crédito y administradores de fondos.

Captura y extracción de avisos de préstamos mediante IA, que sustituye el procesamiento manual de documentos, una tarea que puede llegar a consumir más del 50 % del tiempo de los equipos de operaciones.

Conciliación automatizada de efectivo, capaz de gestionar operaciones complejas y reducir el tiempo dedicado a la conciliación hasta en un 75 %.

Conectividad integrada con el libro mayor, tanto con los sistemas de Allvue como con soluciones de terceros, eliminando el último traspaso manual entre los equipos de operaciones y contabilidad.

Integración con los sistemas de front office, que proporciona información de inversión precisa y actualizada para facilitar la toma de decisiones.

Flujos de trabajo y análisis basados en IA, seguros y con acceso según roles, a través de OneVue, la plataforma de nueva generación de Allvue para análisis, inteligencia artificial y capacidades agénticas.

Un modelo de servicing flexible, que permite a los clientes recurrir a equipos internos, a los servicios de asset servicing de Allvue o a socios de administración de fondos, manteniendo la posibilidad de cambiar de modelo a medida que evolucionen sus necesidades.

La compañía destaca que el carácter diferencial de la solución reside precisamente en la combinación de todas estas capacidades en una única plataforma. Según Allvue, esta integración permite procesar una operación desde la recepción del aviso hasta su consolidación en el libro mayor en una plataforma especializada en crédito y sin traspasos manuales.

Esta arquitectura forma parte también de la estrategia de Allvue en inteligencia artificial: incorporar capacidades inteligentes en las conexiones entre sistemas para que la información pueda avanzar junto con los datos a lo largo de todo el proceso, desde el aviso hasta el libro mayor.

“Las operaciones de préstamos han seguido siendo manuales y requieren mucho tiempo por una razón sencilla: ha sido difícil estandarizarlas y automatizarlas correctamente”, señaló Ivan Latanision, Chief Product Officer de Allvue Systems. “Esta nueva solución conectada refleja la estrategia más amplia de Allvue de integrar la IA y la automatización inteligente directamente en la infraestructura del capital privado. Esa es la diferencia entre añadir otra solución independiente y cerrar realmente la brecha con la que los equipos de operaciones llevan años conviviendo”.

Latanision añadió que Investment Accounting siempre ha sido el sistema de registro central de las operaciones de crédito privado y que Intelligent Loan Operations conecta este sistema con todas las funciones que dependen de él para disponer de información precisa y actualizada.

“Cuando los datos de préstamos y efectivo se mueven de forma más rápida y precisa desde el aviso hasta el libro mayor y los sistemas de front office, los equipos de operaciones recuperan tiempo para dedicarlo a tareas de mayor valor y los equipos de inversión obtienen la transparencia y la confianza necesarias para tomar mejores decisiones”, concluyó Latanison.

DWS ha anunciado el lanzamiento de tres nuevos ETF de renta fija Xtrackers, con los que amplía su oferta de bonos a través de una colaboración con Intercontinental Exchange (ICE), proveedor líder de índices de renta fija. Los fondos comenzaron a cotizar en Deutsche Boerse entre el 9 y el 14 de julio. Sobre la base de una plataforma de ETFs de renta fija con más de 80.000 millones de euros en activos, el lanzamiento incluye el primer Global Corporate Bond ETF y el primer Global High Yield Bond ETF.

Los nuevos fondos están diseñados para ofrecer a los inversores un acceso sencillo, transparente y eficiente en costes a los mercados de crédito globales, a través de índices ICE BofA ampliamente reconocidos. Junto con el lanzamiento de estos productos de crédito global, DWS también presenta el Xtrackers Eurozone Government Bond 1–10 UCITS ETF, que ofrece una exposición específica a bonos soberanos de la eurozona.

Los nuevos ETFs combinan la experiencia de DWS en la construcción de carteras de ETF con las capacidades consolidadas de ICE en la elaboración de índices de renta fija, proporcionando a los inversores herramientas adicionales para la construcción de carteras en segmentos clave del mercado de bonos.

«La demanda de los inversores por los ETFs de renta fija continúa creciendo a medida que los bonos recuperan su papel como una asignación central dentro de las carteras. Estos nuevos ETF ofrecen a los inversores un acceso eficiente a los mercados de crédito globales a través de exposiciones diversificadas que pueden actuar como componentes centrales de las carteras a largo plazo», señala Sam Manchanda, Head of Private Wealth Coverage, EMEA ex. Germany, Austria & CEE de DWS.

Para Michael Mohr, Global Head of Xtrackers Products de DWS: “Este lanzamiento representa un hito importante para nuestra oferta de ETF de renta fija, ya que incorpora por primera vez a la gama Xtrackers exposiciones globales a crédito investment grade y high yield. Estamos ampliando las herramientas disponibles para los inversores y ofreciendo componentes innovadores que responden a unas necesidades de construcción de carteras cada vez más sofisticadas”.

Estos ETF están disponibles tanto en versiones con cobertura de divisa como sin cobertura, con TER desde 8 puntos básicos.

Después de un julio que puso a prueba a las criptomonedas desde múltiples frentes, marcado por una fuerte venta de Bitcoin por parte de Strategy, una escalada en Medio Oriente y una liquidación de acciones tecnológicas, Bitcoin cerró el mes con una subida del 5% respecto de su valor inicial y comenzó agosto sosteniéndose con firmeza, incluso mientras los mercados absorbían uno de los eventos macroeconómicos más inusuales del año. En ese contexto, Estados Unidos y Japón llevaron a cabo una intervención coordinada para apoyar al yen, en concreto, la primera acción conjunta de este tipo entre ambos países desde 2011 y la primera dirigida específicamente al yen desde 1998.

Según Crypto Finance, la empresa de activos digitales que forma parte de Deutsche Börse Group, julio elevó la exigencia de prueba para los activos de riesgo en general. La inflación continuó moderándose, pero los bancos centrales se mantuvieron cautelosos y el dólar se mantuvo firme, lo que llevó a los inversores a volverse más selectivos respecto de las acciones vinculadas a inteligencia artificial y de crecimiento. El S&P 500 se mantuvo cerca de sus máximos históricos, lo que ocultó un mercado mucho más selectivo por debajo, a medida que el liderazgo se concentró en un grupo más reducido de compañías.

En ese contexto, las criptomonedas se sostuvieron, con Bitcoin operando en gran parte dentro del rango de 62.000 a 65.000 dólares a lo largo del mes, y la firma señala a los flujos de ETF como el principal motor detrás de esa estabilidad. Los flujos se volvieron más volátiles hacia el cierre del mes, pero la demanda institucional se mantuvo mayormente constructiva y ayudó a absorber la presión vendedora durante los períodos de debilidad macroeconómica.

Los avances regulatorios sumaron un respaldo adicional. La CLARITY Act avanzó en su proceso legislativo durante julio y, si bien su resolución final todavía está pendiente, se la considera un catalizador clave para el sector de cara a la segunda mitad del año.

Strategy, la compañía de Michael Saylor, siguió siendo un factor que influyó en el sentimiento del mercado. La empresa señaló que continuará vendiendo Bitcoin en el margen hasta que sus acciones preferentes STRC alcancen la paridad, que actualmente cotizan a 92,15 dólares. Los inversores continúan debatiendo la creciente oferta de valores preferentes y productos estructurados vinculados a Bitcoin que emite la compañía, aunque su mejor posición de liquidez y su flexibilidad de financiamiento redujeron durante el mes las preocupaciones sobre una venta forzada.

Mike Schwitalla, Chief Commercial Officer de Crypto Finance, sostuvo que el patrón observado durante julio refleja un mercado que está madurando en la forma en que valora el riesgo. «Que Bitcoin haya operado a través de una venta de Strategy, una caída de las acciones tecnológicas y una intervención cambiaria coordinada sin registrar una baja equivalente dice mucho sobre hacia dónde se dirigen los flujos institucionales. Los inversores que construyeron su exposición a través de acuerdos adecuados de custodia, brokerage y liquidación son los que están en condiciones de sostener su posición durante un mes como este, sin tener que reaccionar ante cada titular. Ese es precisamente el tipo de infraestructura que los bancos y los gestores de activos están pidiendo a medida que desarrollan su capacidad en activos digitales», afirmó.

La resiliencia observada durante julio está en línea con una tendencia más amplia que Crypto Finance viene registrando a lo largo de 2026. Los bancos de América Latina y la Península Ibérica están desarrollando cada vez más capacidad para ofrecer exposición a activos digitales a sus propios clientes, en lugar de tratar a las criptomonedas como un negocio para evitar o externalizar por completo. Ese cambio está llevando a las instituciones a buscar acuerdos de custodia, brokerage y liquidación que cumplan con el mismo estándar regulatorio que su infraestructura bancaria existente.

«Lo que se destacó en julio fue la capacidad del mercado de mantener el equilibrio mientras otros activos de riesgo estaban bajo presión. Ese tipo de resiliencia sólo se vuelve invertible cuando la infraestructura subyacente, la custodia y los procesos de liquidación están construidos con estándares institucionales», agregó Schwitalla.

¿Qué esperar en agosto?

De cara a lo que viene, Crypto Finance espera que los resultados trimestrales de varias compañías de alto perfil y la publicación del informe de nóminas no agrícolas de Estados Unidos de esta semana influyan en el desempeño de las criptomonedas, junto con los avances de la Clarity Act. Si el miércoles se presenta una moción de cierre de debate (cloture), una votación de procedimiento podría realizarse tan pronto como el viernes.

Además, el foco del mercado en agosto se orientará hacia la inflación, los datos de empleo y los rendimientos de los bonos del Tesoro, luego del reajuste de expectativas con sesgo restrictivo (hawkish) registrado en julio. Con el rendimiento a 30 años ya por encima del 5,2%, la compañía espera que los mercados sigan especialmente sensibles a cualquier dato que modifique las expectativas sobre el rumbo de la política de la Reserva Federal. El yen también merece una atención especial, ya que los movimientos bruscos en el USD/JPY históricamente han tenido consecuencias para los activos de riesgo en general, dado el rol de las operaciones de carry trade financiadas en yenes, y una nueva ola de volatilidad en la moneda podría trasladarse a las acciones, las tasas y las criptomonedas por igual.

En renta variable, la inteligencia artificial sigue siendo el tema dominante, aunque Crypto Finance espera que los inversores continúen premiando a las compañías que puedan demostrar una monetización clara y generación de flujo de caja libre, por sobre aquellas que todavía dependen de expectativas de crecimiento futuro. En cuanto a las criptomonedas, los flujos de ETF y los avances regulatorios siguen siendo los catalizadores a seguir. Ante la ausencia de mayores ingresos institucionales o avances significativos en el plano regulatorio, y con las condiciones de liquidez propias del verano aún vigentes, Crypto Finance espera que Bitcoin continúe operando dentro de su rango establecido de 62.000 a 65.000 dólares durante el resto de agosto.

La industria financiera tiende a conocerse como un rubro rentable, para quienes la poblan. Y Chile no es la excepción, con una industria competitiva que demanda profesionales de distinto nivel de sofisticación. Sin embargo, no todas las áreas ofrecen las mismas compensaciones, según demuestra un estudio de Women in Finance. Este análisis reveló que, dependiendo del nivel de antigüedad, los puestos de trabajo más lucrativos son la banca de inversiones y los mercados y trading.

En la edición chilena de la tercera versión de su sondeo anual, la organización sondeó a centenares de profesionales de la industria financiera, encontrando los sueldos promedios para las distintas ramas.

En el caso de los profesionales junior, el área que mejor paga es la banca de inversión, con una remuneración bruta mensual promedio de 2,8 millones de pesos chilenos (unos 3.050 dólares). En este segmento, los salarios más altos para profesionales entre uno y cuatro años de experiencia fueron de 4,3 millones de pesos (cerca de 1.690 dólares) y los más bajos de 1,6 millones de pesos (1.740 dólares).

La banca de inversión también ofrece los salarios más altos en el tramo de trabajadores senior, que ostentan cargos de gerente, VP y Executive Director. Ahí, el salario bruto mensual promedio alcanzó los 13 millones de pesos (14.170 dólares) entre los encuestados. Aquí, los sueldos más altos fueron de 19 millones (20.710 dólares) y los más bajos de 6,3 millones (6.870 dólares).

En el caso de los trabajadores con un nivel medio de seniority, el segmento más rentable es de mercados y trading. En esta arista, el sueldo promedio llegó a 5,8 millones de pesos (6.320 dólares), con el tramo más alto en 9 millones de dólares (9.810 dólares) y el más bajo en 2,6 millones de dólares (2.830 dólares).

Por el contrario, las menores remuneraciones en promedio están consistentemente entre el segmento de startups y VC y la consultoría. Entre las empresas jóvenes y el capital de riesgo, los salarios mensuales promedios están en 1,8 millones de pesos (1.960 dólares) para profesionales junior, 2,7 millones (2.940 dólares) para los de rango medio y 5 millones de pesos (5.450 dólares) para los trabajadores senior.

En el mundo de las consultoras, por su parte, estos montos promedio llegan a 2,1 millones de pesos (2.290 dólares) para juniors, 2,3 millones de pesos (2.500 dólares) para medios y 5,2 millones de pesos (5.670 dólares) para seniors.

La banca de inversión reina en bonos

Respecto a los incentivos en bonos que entrega la industria financiera chilena, la banca de inversión reina entre todas las otras áreas, independiente del nivel de seniority. Midiendo los bonos brutos anuales, el segmento de investment banking ofrece los promedios más altos en todos los segmentos.

En el caso de los trabajadores junior, el monto promedio es de 15 millones de pesos (16.350 dólares) y un techo de 42,5 millones de pesos (46.325 dólares). Por su parte, los trabajadores con un rango medio recibieron un promedio de 30 millones de pesos (32.700 dólares), con un máximo de 74,6 millones de pesos (81.300 dólares) y un mínimo de 9 millones de pesos (9.810 dólares).

Pero es en el rango senior donde se ubican las cifras más altas de la industria entera. Entre los VPs, gerentes y Executive Directors. En este grupo, los bonos promedios se ubican en 100 millones de pesos (109.000 dólares) al año, con un máximo de 120,7 millones de pesos (131.560 dólares).

El área de mercados y trading también destaca en este parámetro, haciendo eco de la dinámica de sueldos. Estos profesionales, muestran los datos de Women in Finance, obtuvieron bonificaciones anuales promedio de 5,1 millones de pesos (5.560 de dólares) en el tramo junior, de 30 millones de pesos (32.700 dólares) en el tramo medio y de 40 millones de pesos (43.600 dólares) en el tramo senior.

Los beneficios más cotizados

Además de los montos y las características de los trabajadores de la industria financiera, el estudio de Women in Finance también reveló los beneficios que le importan más a los profesionales del área.

En el caso de los beneficios más mencionados, el más presente en la mente colectiva es el seguro complementario de salud. De las 365 personas consultadas, 284 informaron tener este beneficio.

Este beneficio está seguido por el aguinaldo navideño (227 personas), los días extra de vacaciones (185) y la posibilidad de trabajar remoto desde el hogar (179).

Respecto a cuáles son los beneficios que los trabajadores valoran más, el más popular son los días extra de vacaciones. Del universo medido, 252 personas indicaron que este es el beneficio que más aprecian.

Le siguieron el seguro complementario (224), el home office (216) y el almuerzo (136).

LinkedInPedro Pablo Devoto, Executive Director de Vizcaya Capital

Después de más de una década trabajando en Vinci Compass, Pedro Pablo Devoto abrió un nuevo capítulo en su carrera. El profesional se sumó a las filas de la boutique de gestión patrimonial Vizcaya Capital, donde llega a reforzar la atención de altos patrimonios en Chile y otros países de América Latina.

Devoto se incorporó a la firma a finales de julio, según detallaron desde la firma a Funds Society, con el cargo de Executive Director.

El objetivo principal de esta contratación, explicaron, es crecer la cartera de asesoría patrimonial, tanto en Chile como para clientes latinoamericanos con activos offshore. Además de su experiencia como banquero privado, el ejecutivo aporta conocimientos técnicos en derivados y estructuras de inversión complejas.

“Eso nos permite ir un paso más allá en la propuesta de valor para nuestros clientes. No solo asesorar sobre dónde invertir, sino diseñar soluciones a medida que de otra forma no estarían disponibles para un cliente en Chile o en la región”, señalaron desde la firma.

En ese sentido, destacan la experiencia de Devoto en distintas aristas, incluyendo las necesidades específicas de familias que administran patrimonios significativos en múltiples jurisdicciones.

El ejecutivo inició su carrera financiera en 2011, cuando llegó a Compass Group (actual Vinci Compass). Ahí, el profesional llegó como analista de control de gestión y luego entró al negocio de asesoría de inversiones, llegando a ocupar el cargo de Trader & Advisory en la rama de Miami de la compañía. Ese último puesto lo ocupó por los últimos casi seis años.

“Su vinculación con Compass Group le ha permitido desarrollar un conocimiento profundo de los mercados financieros internacionales y de las necesidades de inversión de clientes latinoamericanos con patrimonio global”, recalcaron desde Vizcaya Capital.

Esta contratación, agregaron, también se presenta como una señal de que la compañía está madurando. La firma, señalaron, ofrece arquitectura abierta, acceso a custodios internacionales de primer nivel, una RIA registrada en EE.UU. y una oficina en Madrid, desde donde están estructurando productos alternativos para clientes latinoamericanos.

Foto cedidaMario González, Head of Iberia, US offshore & Latam de Capital Group.

Independencia y flexibilidad son las palabras que más repite Mario González, Head of Iberia, US offshore & Latam de Capital Group, a la hora de desgranar la estrategia de negocio de la firma. González observa que los clientes se inclinan cada vez más por trabajar con menos firmas y que éstas se impliquen en mayor medida en aspectos que trascienden a la gestión de su capital.

En esta entrevista con Funds Society, resalta el potencial de crecimiento que tiene para Capital Group las regiones de Iberia, Latam y US Offshore así como sus planes de expansión en alternativos y ETFs.

Habéis consolidado la transición hacia un nuevo liderazgo de la firma. ¿Qué impulso están dando Mike Grittin al proyecto de Capital Group?

Mike es CEO desde hace tres años. Él era nuestro responsable de renta fija, lleva unos 10 años en Capital Group. Transformó mucho nuestro negocio en renta fija, que dobló en activos: pasamos más o menos de unos 250-300 billones a más de 600 en la actualidad. Los cambios de liderazgo, para nosotros, son algo natural. Estamos en la quinta o sexta generación de liderazgo. Somos independientes, un partnership. Este tipo de proceso impacta mucho menos a nuestro negocio que a otros competidores. Mike ha introducido un compromiso muy claro al negocio fuera de Estados Unidos, un foco muy grande en el cliente, que cada vez quiere trabajar con menos gestores y bajo un formato de partnership.

Creo que Mike ha identificado muy bien esta tendencia: llegar a ser lo que llamamos “partner of choice”, es decir, un vendor, tener una implicación cercana con el cliente, que da importancia a contar con estrategias relevantes, pero cada vez más se fija en la propuesta de valor que no está dirigida al investment. En nuestro caso, hemos reinvertido en la educación de asesores, por ejemplo: cómo ayudar a nuestros partners a que sus asesores sean más eficientes, a los grandes cambios en sus negocios, cómo invertir en herramientas… Yo creo que son grandes vectores que Mike ha liderado.

En este contexto, ¿qué papel tienen Iberia, US Offshore, Latam?

Muy importante. Tenemos una serie de mercados fuera de Estados Unidos, unos 12 o 15, que son fundamentales para nuestra expansión y estos tres son parte de ese grupo. Tanto España como US Offshore son mercados muy consolidados. En España trabajamos con todos los grandes distribuidores, y cada vez más nos ven como un partner, no sólo como un proveedor de fondos. El mandato de CaixaBank para su negocio de asesoramiento es un ejemplo. El equipo en España ha crecido, ya somos 10 personas. Nos encontramos entre las 10 primeras marcas, incluso en algunos ratios, en el top cinco.

Respecto a US Offshore, es un mercado muy diferente, pero con bastantes vínculos culturales y de negocio, pues vemos que los grandes bancos en España y wealth management incrementan los equipos dedicados a clientes latinoamericanos. Es un negocio cada vez más concentrado en US Offshore, puro de asesoramiento. Tenemos un equipo de 10 personas, con presencia en Miami, Nueva York y Texas. Mientras muchos de nuestros competidores recortan recursos o cambian modelos de distribución, nosotros crecemos y reinvertimos. En US Offshore, la flexibilidad en el vehículo es importante. Al final, los asesores en Estados Unidos tienen una parte de su negocio para cliente offshore, otra parte doméstica cada vez más voluminosa y nosotros ofrecemos soluciones de inversión para ambas patas. En el apartado de vehículos, la flexibilidad va en aumento ya que se demandan fondos UCITS para su parte offshore, o SMAs.

La división de Latam es más nueva. En México, Chile, Brasil, etc., empezamos a finales del año pasado, de una manera muy estratégica. Es frecuente que Capital Group llegue tarde a los mercados, España es un ejemplo. Pero cuando entramos, lo hacemos con un compromiso de muy largo plazo. Aquí estamos muy centrados en tres segmentos: el institucional -las Afores, las AFPs, es decir, el mundo de pensiones-, el segundo segmento es el wealth management, con mucha presencia de nuestros partners globales: con Santander, BBVA, UBS, HSBC tenemos grandes relaciones. El tercer segmento sería los bancos centrales y fondos soberanos. Tenemos un foco fuerte en México, que, estructuralmente, es un mercado muy interesante, sobre todo la parte de las Afores. También seguimos muy de cerca la reforma de pensiones en Chile.

¿En cuál de estas áreas hay más capacidad para seguir creciendo?

Tenemos capacidad de crecimiento significativo en las tres regiones. En España hemos crecido de manera muy consistente en los 12 años que llevamos en el mercado, pero pensamos que hay una consolidación cada vez mayor y creo que estructuralmente estamos muy bien posicionados. Otro aspecto positivo de ser independientes es que no tenemos ningún tipo de distracción. Muchos de nuestros competidores tienen que estar pensando en el siguiente dividendo, en los números… No es nuestro caso. Si no tienes escala, se producirán operaciones corporativas, pero nosotros contamos con estabilidad, independencia y escala, lo que nos proporciona una plataforma de crecimiento.

En España podemos y debemos ir creciendo en este entorno de partnership con capacidades nuevas. Recientemente, la alianza con KKR en fondos híbridos en el segmento de inversión alternativa es un ejemplo de innovación. En el futuro quizás traigamos nuestra gama de ETFs activos, que ha tenido muchísimo éxito en Estados Unidos. Y en Offshore, lo mismo: seguimos creciendo, reinvirtiendo. Es una región muy interesante porque es potente en áreas de las que carece Europa. Si hablamos del mundo de las pensiones, México tiene un modelo muy sólido, referencia en la región y en otras partes del mundo. Latinoamérica, de manera muy selectiva, nos parece muy interesante; es todo crecimiento.

Uno de vuestros movimientos más relevantes ha sido el acuerdo con KKR en mercados privados. ¿Cómo ha permeado esta oferta de crédito privado y equity?

Es una categoría nueva. Fuimos los primeros en anunciar este tipo de alianzas con una casa de alternativos, en nuestro caso KKR, y es la primera que se traduce en producto. Empezamos en Estados Unidos, donde lanzamos dos productos cotizados y privados centrados en deuda, y ahora más recientemente uno en renta variable. Ahora estamos llevando esta propuesta a nivel internacional.

A los clientes les atrae la idea, pero tenemos que trabajar para que entiendan el papel tienen este tipo de soluciones en las carteras. No es un building block puro al que están acostumbrados. Ofrecemos es un primer paso para la entrada de los clientes en el mundo alternativo. En Estados Unidos la distribución es mucho más sencilla, ya que el vehículo se puede distribuir por todo el país. En Europa, el mundo de vehículos y regulación es un poco más complejo. Con todo, las estrategias que puedan mirar de manera holística a todo el mundo de deuda, tanto deuda privada como deuda pública, será algo bastante más compartido con el mercado en el futuro.

¿Y qué tipo de subyacente está demandando más el comprador local?

Hay mucha preocupación por la concentración en los mercados, lo que está despertando debates muy interesantes. Si la gestión pasiva es la mejor manera de tener exposición al mercado es una pregunta que a nivel global tenemos con nuestros clientes. Vemos que hay clientes en ciertas clases de activos, por ejemplo en renta variable americana, donde esa concentración todavía es más exacerbada y están empezando a ver que quizás gestión activa de calidad puede ser interesante. No toda la gestión activa es buena, pero la gestión activa de calidad en el actual entorno de mercado puede ser interesante. Hay una exposición a renta variable, renta variable americana, diversificación también fuera de Estados Unidos, cada vez más hay renta variable europea, y los emergentes, potencialmente, pueden ser el siguiente gran paso de crecimiento. O sea, estamos viendo bastante demanda.

Y la renta fija vuelve a proporcionar diversificación e income, es decir, observamos oportunidades interesantes, a pesar de que los precios están estrechos. En la pata de crédito, por ejemplo, detectamos bastante demanda. Incluso, en deuda emergente, donde empezó en el mundo institucional de manera estratégica, pero ahora está permeando a las bancas privadas y a wealth management, donde, incluso, se empieza a mirar de forma más estructural en las carteras. También vemos interés en la pata blend.

¿Ha sido sencillo introducir estos vehículos híbridos en las estructuras de wealth management de US Offshore?

Estamos en una fase de entender con nuestros clientes el papel que pueden tener las carteras. Pero la idea, conceptualmente, es muy atractiva. El vehículo también nos dicta qué tipo de clientes pueden acceder a ese tipo de productos. La estructura de estos fondos son UCIT R Part 2, o sea, que necesitamos que sean clientes profesionales. Dentro de ese mundo está teniendo buena aceptación, pero también es cierto que estamos empezando con estos esfuerzos, por lo tanto, la parte educacional va a ser muy relevante.

A mediados de este año hubo ajustes de eficiencia en la gama europea de vehículos. ¿A qué responde?

Hemos alineado nuestros recursos de una manera más eficiente. Lo hacemos periódicamente cada 10-15 años. Revisamos nuestra oferta de producto y nos aseguramos de que es eficiente para alinearla con la demanda de los clientes. Para nosotros, lanzar estrategias nuevas o cambiarlas es un movimiento poco frecuente. Cuando pensamos en lanzar un producto, analizamos que vaya a tener demanda a 5, 10, 15 años vista. Algo similar ocurre con el cierre de un fondo. En Estados Unidos, nuestra tasa de mortalidad de fondos es cercana a cero. En Europa también es bastante baja. Esto no quiere decir que no innovemos, pero nos centramos en la parte de las carteras donde tenemos mucha experiencia. La innovación es más focalizada. Así es como hemos crecido en los últimos casi 95 años: de forma completamente orgánica.

Habéis alcanzado unos activos bajo gestión de 150.000 billones en ETFs en cuatro años. Este crecimiento, ¿proviene de dinero fresco?

Lanzamos la plataforma de ETFs activos el 22 de febrero de 2022, el día siguiente a la invasión de Rusia en Ucrania. Y ha sido un éxito. Empezamos por etapas. Ahora tenemos 25 ETFs activos, de los cuales la gran mayoría de ellos, unos 21, cuentan con más de un billón de dólares. Es casi todo dinero nuevo. Lanzamos los ETFs activos en respuesta a nuestros clientes. Unos eran asesores, sobre todo en Estados Unidos, y otros, querían acceder a nuestras estrategias a través del wrapper ETF. Casi todo es dinero nuevo, diría que más del 80% de los activos bajo gestión de estos productos. Tenemos más de 50.000 asesores nuevos en Estados Unidos que están comprando nuestros ETFs activos. Nuestros partners, sobre todo globales, nos piden flexibilidad en nuestras estrategias, así que, decidimos proporcionar acceso a las mismas a través de diferentes vehículos. Y con esa filosofía lanzamos la plataforma de ETFs activos. Introdujimos también alguna novedad estructural, como nuestro programa de liquidez. Además, cada vez más otro tipo de clientes. En México, por ejemplo, las Afores ya pueden invertir en ETFs activos, es decir, el cliente institucional ya mira este tipo de vehículos. En Canadá también tenemos a un cliente institucional que está interesado.

¿Y se va a adaptar este sistema a productos UCITS?

Estamos en proceso de ver cómo podemos traducir esta oferta fuera del mercado estadounidense, en el mundo UCITS. Pensamos que es algo que tenemos que ofrecer a nuestros clientes a medio y largo plazo con vistas a ganar cuota en Europa o, incluso, atraer al inversor de Latinoamérica que también se inclina por este formato. Sin olvidar la propuesta de flexibilidad a nuestros clientes en Europa y en Asia. Si miramos a 5, 10, 15 años, pensamos que el ETF activo va a tener un papel importante también fuera de Estados Unidos. Y queremos ser parte de ese crecimiento.

Los ETFs activos en el mercado europeo nos parece un segmento atractivo a medio y largo plazo. Quizás no podamos compararlo con la evolución en Estados Unidos, pero tenemos que ser conscientes de que cada mercado y cada legislación es diferente. Hay una dependencia bastante grande con nuestra regulación, pero iniciativas como la Savings and Investments Union (SIU) en la Unión Europea pueden potenciar el uso de este tipo de vehículos.

El lanzamiento de carteras modelo compuestas 100% por ETFs activos fue una respuesta directa de las RIAs de Estados Unidos. ¿Están maduros los mercados español y latinoamericano para que los distribuidores deleguen la asignación de activos en sus carteras de marca blanca?

En el mercado estadounidense estamos viendo cada vez más la aplicación de carteras modelo, aunque quizás no de una manera tan significativa como en España. Ofrece muchos beneficios; el más claro es una eficiencia de recursos desde el punto de vista de que los banqueros privados se pueden centrar en gestionar a los clientes, relaciones con los clientes, captar nuevo negocio y dejar la parte de inversión a equipos especializados. O sea, que hay un grado de especialización e industrialización bastante interesante.

En US Offshore, las grandes casas americanas están impulsando ese tipo de negocio en carteras modelo. La suscripción por parte de los banqueros es incremental. Y es otra de las tendencias que estamos viendo aquí en España como en otros países. Otro de los grandes cambios que estamos viendo a nivel global, no solo en España, es el movimiento a los servicios de gestión discrecional de carteras (Discretionary Portfolio Management Services, DPMs).

Busca industrialización, armonización de resultados, protección del monitor regulatorio, etcétera. También, mejores márgenes. La otra tendencia es, dentro del mundo de asesoramiento, el movimiento a carteras modelo. En definitiva, hablaríamos de tres modelos: el movimiento hacia advisory, que es el movimiento de asesoramiento independiente. El siguiente es pasar a los clientes a DPMs y el tercero, pasar a carteras modelo. Las tres dinámicas, con diferentes intensidades, se están reproduciendo en todos los mercados. Estas tendencias cambian bastante ciertos criterios, pues entra otro tipo de clientes y de necesidades, por ejemplo, un punto más límite de customización. Son momentos bastante interesantes y donde queremos competir.

El Mundial terminó hace apenas unas semanas. Los aficionados celebraron al campeón, las cámaras dejaron de transmitir y las marcas comenzaron a preparar la siguiente temporada deportiva. Sin embargo, desde la perspectiva del mercado de capitales, el partido más interesante apenas comienza.

Lo que permanece una vez finaliza la competición no son únicamente los resultados deportivos. Permanecen contratos audiovisuales, acuerdos de patrocinio, licencias de marca, derechos comerciales y otros activos capaces de generar ingresos durante años. La pregunta relevante para gestores de activos e instituciones financieras ya no es cuánto dinero mueve el deporte, sino qué características deben reunir esos ingresos para convertirse en activos con valor para el mercado de capitales.

La respuesta marca una diferencia importante. El mercado no financia la emoción que despierta un club o un torneo; financia la capacidad de determinados derechos económicos para producir flujos de caja identificables, previsibles y jurídicamente protegidos.

La transformación del deporte en una industria global valorada en cientos de miles de millones de dólares ha estado estrechamente vinculada al desarrollo y protección de activos intangibles. La World Intellectual Property Organization (WIPO) destaca que las marcas, el copyright y los derechos de retransmisión constituyen herramientas esenciales para proteger y comercializar el valor económico del deporte mediante licencias, merchandising y acuerdos comerciales.

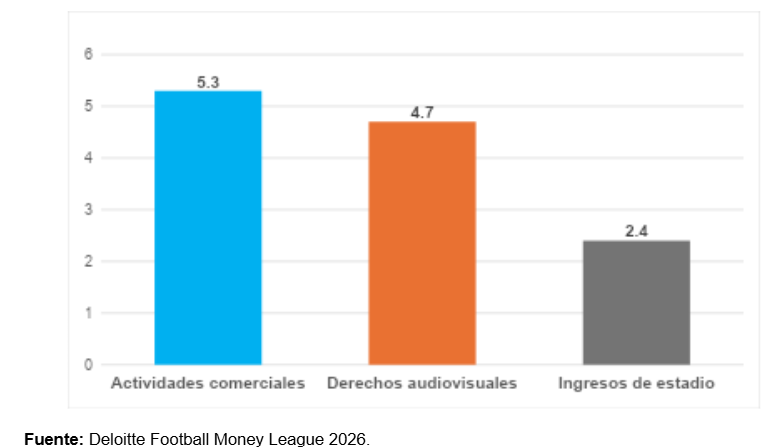

Esta evolución también se refleja en las cifras. Los 20 clubes con mayores ingresos del fútbol mundial generaron conjuntamente 12.400 millones de euros durante la temporada 2024/2025, según la edición 2026 de la Deloitte Football Money League. De ese total, 5.300 millones provinieron de actividades comerciales, 4.700 millones de derechos audiovisuales y 2.400 millones de ingresos relacionados con los estadios.

Figura. Distribución de los ingresos de los principales clubes de fútbol (2024/2025)

Más allá de su magnitud, estas cifras muestran un aspecto fundamental: el deporte moderno ha diversificado significativamente sus fuentes de ingresos. Esta diversidad no convierte automáticamente dichos ingresos en activos financiables, pero sí amplía el universo de derechos económicos susceptibles de análisis desde la perspectiva del mercado de capitales.

Cuando un flujo de ingresos se convierte en un activo financiero

Desde la óptica de un gestor de activos, el verdadero valor no reside en el estadio, el escudo o la popularidad de un equipo. Reside en la calidad del flujo de caja.

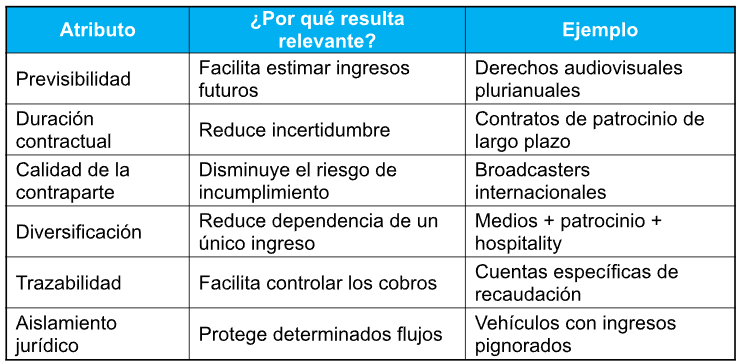

Las metodologías desarrolladas por agencias como Fitch Ratings para evaluar operaciones relacionadas con franquicias deportivas, ligas e instalaciones muestran que el análisis se centra en la capacidad de determinados ingresos para respaldar obligaciones financieras. En términos generales, existen varios atributos que incrementan el atractivo de un flujo para una eventual estructuración financiera.

Fuente: elaboración propia

Estos atributos ayudan a explicar por qué dos organizaciones deportivas con niveles similares de ingresos pueden presentar perfiles financieros completamente distintos. Un contrato audiovisual firmado por varios años con una contraparte de alta calidad ofrece una estabilidad muy diferente a ingresos vinculados exclusivamente a la venta de entradas o al rendimiento deportivo.

El papel de la securitización de activos

Es precisamente en este punto donde la securitización adquiere relevancia. Lejos de crear valor por sí misma, la securitización de activos permite estructurar determinados derechos económicos para transformarlos en instrumentos financieros respaldados por flujos futuros. En otras palabras, convierte ingresos que se recibirían a lo largo del tiempo en capacidad de financiación presente.

Para organizaciones deportivas, esto puede representar una alternativa para financiar infraestructura, refinanciar deuda, desarrollar nuevas líneas de negocio o acelerar proyectos de crecimiento sin depender exclusivamente de financiación bancaria tradicional.

No obstante, la viabilidad de una operación depende menos de la notoriedad de la organización y más de la calidad de los flujos subyacentes, de la estructura jurídica y de los mecanismos de protección incorporados para los inversores.

Un caso práctico: Inter de Milán

Los conceptos anteriores dejan de ser teóricos cuando se observan en una operación real. Uno de los ejemplos más ilustrativos es Inter Media and Communication S.p.A., la sociedad creada para gestionar determinados ingresos audiovisuales y comerciales del FC Internazionale Milano.

Más que financiar un club de fútbol, la operación demuestra cómo determinados derechos económicos pueden organizarse mediante una estructura diseñada para ofrecer a los inversores una fuente de repago claramente identificable. En 2017, la compañía emitió 300 millones de euros en notas senior garantizadas dirigidas a inversores institucionales. Posteriormente, en 2022, realizó una nueva emisión por 415 millones de euros, cuyos recursos se destinaron principalmente a refinanciar la deuda existente y fortalecer la estructura financiera del grupo.

Lo interesante de esta operación no es únicamente su tamaño. La estructura se apoyó en ingresos identificables procedentes de contratos audiovisuales y de patrocinio, administrados mediante mecanismos específicos de cobro y protección para los tenedores de las notas. Este enfoque permitió aislar parcialmente dichos flujos del resto de la actividad operativa del club y ofrecer a los inversores una mayor visibilidad sobre la fuente de repago.

El caso demuestra que el mercado de capitales no financia simplemente una marca deportiva de prestigio. Financia estructuras respaldadas por derechos económicos cuya estabilidad y trazabilidad pueden analizarse de forma objetiva.

Una lección que trasciende el deporte

La industria deportiva constituye un excelente laboratorio para comprender una tendencia más amplia del mercado de capitales. Cada vez más, el valor económico se concentra en activos intangibles capaces de generar ingresos recurrentes: contenidos, propiedad intelectual,contratos comerciales o derechos de explotación. La securitización ofrece una herramienta para canalizar parte de ese valor hacia el mercado de capitales mediante estructuras diseñadas para transformar flujos futuros en financiación presente.

El deporte ilustra esta evolución de forma especialmente clara. No porque sea una industria excepcional, sino porque muestra cómo los mercados ya no observan únicamente activos físicos, sino la capacidad de determinados derechos económicos para producir flujos de caja estables y estructurables.

El Mundial puede haber terminado, pero deja una enseñanza que trasciende el deporte. A medida que las industrias generan una proporción creciente de su valor a partir de contratos, propiedad intelectual y otros derechos económicos, el reto para el mercado de capitales deja de ser identificar activos físicos y pasa a comprender la calidad de los flujos que esos activos son capaces de generar.

En ese contexto, la securitización representa mucho más que una alternativa de financiación. Es una herramienta que permite conectar determinados activos generadores de ingresos con inversores que buscan flujos identificables, estructurados y transparentes.

Los mercados no invierten en la emoción del deporte; invierten en la calidad de los flujos que esa emoción es capaz de generar. Quizá esa sea la principal lección financiera que deja el Mundial: el partido termina en el estadio, pero el verdadero valor económico continúa mucho después del pitazo final.

Sobre FlexFunds

Durante más de 15 años, FlexFundsha trabajado junto a gestores de activos e instituciones financieras en el diseño de soluciones que facilitan el acceso al mercado de capitales mediante vehículos de inversión con estándares internacionales de distribución.

La evolución de industrias como la deportiva demuestra que la estructuración financiera y la securitización continúan ampliando las posibilidades para transformar determinados derechos económicos en soluciones de financiación e inversión. Comprender la naturaleza de los flujos subyacentes y seleccionar la estructura adecuada constituye un elemento clave para el éxito de este tipo de operaciones.

Para conocer más sobre el programa de securitización de activos de FlexFunds, visite www.flexfunds.com o contacte a nuestro equipo de especialistas.

Suiza es considerada todavía hasta la fecha como el sinónimo de refugio patrimonial. La estabilidad política, la fortaleza institucional, el secreto bancario —al menos en su versión histórica— y una industria de gestión de patrimonios construida durante generaciones convirtieron al país en uno de los principales destinos para las grandes fortunas internacionales.

Pero, hay señales de un cierto cambio. No significa que los ricos estén abandonando Suiza. De hecho, los datos más recientes muestran que el país continúa siendo uno de los grandes centros mundiales de gestión y custodia de patrimonio. Lo que está cambiando es algo más profundo: las familias con grandes fortunas están dejando de pensar en un único refugio y comienzan a construir una arquitectura patrimonial distribuida entre varias jurisdicciones.

La transformación ocurre mientras aumentan los riesgos geopolíticos, las tensiones comerciales, la incertidumbre fiscal y la posibilidad de que un shock financiero se transmita rápidamente de un mercado a otro.

El Fondo Monetario Internacional advirtió en su Global Financial Stability Report de abril que los riesgos para la estabilidad financiera mundial permanecen elevados. La guerra en Medio Oriente, las presiones inflacionarias y el riesgo de un nuevo endurecimiento de las condiciones financieras se combinan con vulnerabilidades en mercados de deuda, fondos de inversión y otros intermediarios no bancarios.

El mensaje para los grandes patrimonios es distinto al que reciben los mercados: cuando aumenta la incertidumbre, no sólo importa qué activos se poseen, sino dónde están custodiados, bajo qué legislación y desde qué jurisdicción pueden administrarse.

Suiza sigue siendo refugio, pero ya no está sola y Hong Kong la rebasó

El dato que mejor resume esta transformación proviene de Boston Consulting Group. El patrimonio financiero internacional alcanzó 15,7 billones de dólares en 2025, un incremento de 8,4%, impulsado tanto por el desempeño de los mercados como por una mayor demanda de diversificación geográfica. Sin embargo, el negocio continúa altamente concentrado: los diez principales centros de registro de patrimonio captaron casi 90% de los nuevos flujos y concentran más de 80% del patrimonio global existente.

Lo verdaderamente significativo es quién ocupa ahora la primera posición. Hong Kong desplazó por un margen estrecho a Suiza como el mayor centro mundial de registro de patrimonio global. La plaza asiática alcanzó aproximadamente 2,9 billones de dólares, mientras Suiza se mantuvo prácticamente en el mismo nivel.

El cambio, sin embargo, no debe interpretarse como el final del dominio suizo. BCG estima que el patrimonio internacional en Suiza creció 7,6% durante 2025 y que el país continuará beneficiándose de flujos de capital que buscan seguridad ante episodios de incertidumbre geopolítica. Para los próximos cinco años, la consultora proyecta un crecimiento cercano a 6% anual.

Es decir, Suiza no está perdiendo su condición de refugio; está dejando de ser el único gran refugio. Y esa diferencia es fundamental.

La nueva lógica patrimonial se parece cada vez más a una cartera de inversión. Una familia puede mantener parte de su patrimonio financiero en Estados Unidos, utilizar Suiza para determinadas necesidades de banca privada y custodia, establecer estructuras fiduciarias en otra jurisdicción, mantener una residencia en un tercer país y utilizar Singapur o Hong Kong para acceder al mercado asiático.

No necesariamente se trata de trasladar todo el patrimonio. Se trata de evitar que una sola jurisdicción concentre todos los riesgos.

Henley & Partners identificó precisamente este fenómeno en su reporte de movilidad patrimonial 2026: los individuos de alto patrimonio y sus familias están construyendo lo que denomina «portafolios soberanos», integrados por derechos de residencia, ciudadanía, inversiones y negocios distribuidos entre diferentes países. Más de 28% de los solicitantes que la firma atendió en los primeros cinco meses de 2026 ya vivían fuera de su país de nacionalidad.

La idea es particularmente relevante para el wealth management: la diversificación ya no se limita a acciones, bonos, bienes raíces o activos privados; también alcanza a la geografía jurídica del patrimonio.

Singapur gana terreno

Uno de los principales beneficiarios de esta transformación es Singapur. Henley & Partners colocó a la ciudad-Estado entre las jurisdicciones más atractivas para el patrimonio internacional en 2026, mientras BCG señala que su posición como centro financiero diversificado le permite funcionar como puente entre los mercados asiáticos y occidentales.

El patrimonio internacional registrado en Singapur creció 10,3% en 2025 y BCG espera que mantenga un ritmo cercano a 9% anual durante los próximos cinco años. La consultora también destaca que la ciudad-Estado ha atraído a más de 2.000 family offices y a más de 100 firmas independientes de gestión patrimonial.

La ventaja de Singapur no está únicamente en los impuestos. Estabilidad institucional, profundidad de los mercados financieros, conectividad con China y el resto de Asia, infraestructura de gestión patrimonial y una posición geopolítica relativamente neutral forman parte de una propuesta que resulta especialmente atractiva para familias asiáticas y para capital que busca diversificarse entre Oriente y Occidente.

Estados Unidos: refugio financiero y, al mismo tiempo, fuente de riesgo

Estados Unidos ocupa una posición paradójica. Por un lado, continúa siendo el mayor generador de riqueza privada del planeta y concentra una enorme proporción del patrimonio financiero mundial. UBS reportó que Estados Unidos generó más de 440.000 nuevos millonarios durante 2025, prácticamente la mitad de los nuevos millonarios creados globalmente ese año.

Por otro, la creciente incertidumbre política, fiscal y comercial está haciendo que incluso algunos estadounidenses ricos busquen mayor opcionalidad internacional.

Henley & Partners encontró que las solicitudes de ciudadanos estadounidenses para programas de residencia y ciudadanía prácticamente se duplicaron en 2025 respecto al año anterior y continuaron elevadas en 2026. Casi la mitad de esas solicitudes se dirigieron hacia programas europeos y más de una cuarta parte hacia América Latina y el Caribe.

Esto no significa que Estados Unidos esté perdiendo atractivo como centro financiero. Al contrario. Significa que una jurisdicción puede ser simultáneamente el principal destino de inversión y un país del que algunas familias quieren tener una salida alternativa. La diferencia está entre dónde está el capital y dónde quiere la familia tener la posibilidad de vivir, operar o proteger parte de sus intereses.

La razón de fondo es que el riesgo geopolítico ha dejado de ser una variable exclusiva de los gobiernos y los grandes inversionistas institucionales. También se está convirtiendo en una variable de planificación patrimonial.

El FMI advierte que los mercados financieros han absorbido hasta ahora los shocks geopolíticos de manera relativamente ordenada, pero también señala que esa estabilidad no debe darse por sentada. Entre las vulnerabilidades están el endeudamiento elevado, los riesgos de refinanciamiento, la interconexión entre bancos y gobiernos y la sensibilidad de los flujos hacia mercados emergentes ante cambios en la percepción global de riesgo.

En este entorno, la lógica del patrimonio cambia. Una familia no necesariamente pregunta solamente: ¿En qué activo debo invertir? Ahora también pregunta: ¿En qué país quiero tener ese activo?

Y después: ¿Qué pasa si ese país entra en una crisis política, financiera, fiscal o geopolítica? La respuesta puede ser una mayor dispersión.

El Golfo también entra en la ecuación

Los Emiratos Árabes Unidos representan uno de los casos más interesantes.

El país se ha convertido en uno de los principales destinos para la riqueza internacional durante los últimos años, particularmente para empresarios, inversionistas y familias de Medio Oriente, Asia, Europa y otras regiones.

Henley & Partners le asigna una de las puntuaciones más altas de competitividad para la movilidad patrimonial en 2026, con 85,3 puntos, gracias a factores como conectividad, acceso a inversión, seguridad, inclusión familiar y opciones de residencia de largo plazo.

Pero la guerra en Medio Oriente también está poniendo a prueba esa posición. La respuesta que observa Henley resulta reveladora: el aumento de consultas de residentes de Emiratos para obtener alternativas de residencia o ciudadanía no representa necesariamente un éxodo. Más bien refleja una búsqueda de planes de contingencia.

La familia permanece en Dubai, Abu Dhabi u otra ciudad del Golfo, pero construye una segunda opción en Europa, Asia o América. Eso es precisamente lo que define al nuevo mapa patrimonial.

Latinoamérica: el siguiente capítulo

Para las grandes fortunas latinoamericanas, el fenómeno adquiere una dimensión particular. La región históricamente ha utilizado Estados Unidos y, en menor medida, Europa y Suiza, como destinos para diversificar patrimonio, acceder a mercados internacionales y reducir determinados riesgos locales.

Pero la lógica puede estar evolucionando hacia una estructura más compleja. El patrimonio de una familia latinoamericana puede tener una combinación de activos y jurisdicciones: inversiones en Estados Unidos, banca privada internacional, vehículos de inversión en Luxemburgo, estructuras fiduciarias en Estados Unidos, exposición a mercados asiáticos y eventualmente una segunda residencia o ciudadanía.

No se trata de sustituir un refugio por otro, sino de construir redundancia patrimonial. Y ese cambio es particularmente relevante para el negocio de wealth management, porque obliga a los bancos privados y family offices a dejar de pensar únicamente en la asignación de activos y comenzar a ofrecer una arquitectura patrimonial verdaderamente internacional.

La nueva competencia ya no es Suiza contra Singapur El mercado que emerge no parece ser una carrera para determinar cuál será el nuevo «paraíso» de las grandes fortunas, es algo más sofisticado.

BCG identifica dos grandes redes que están tomando forma: una alrededor de Hong Kong y Singapur, vinculada principalmente con el capital asiático, y otra articulada alrededor de Suiza, Estados Unidos y Reino Unido, con una fuerte presencia de patrimonio europeo, latinoamericano y de Medio Oriente.

En paralelo, el Golfo, particularmente Emiratos Árabes Unidos, intenta convertirse en un puente entre esas grandes áreas de riqueza. La competencia, por tanto, ya no se basa únicamente en impuestos o secreto financiero.

Ahora entran en juego estabilidad política, seguridad jurídica, profundidad de mercados, acceso a oportunidades de inversión, conectividad, regulación, servicios de family office, residencia, sucesión y capacidad para operar internacionalmente. El resultado es un mapa mucho más fragmentado.

Y probablemente también más resistente. Porque para las grandes familias, en un mundo en el que los shocks financieros, políticos y geopolíticos pueden cruzar fronteras con enorme rapidez, el nuevo refugio patrimonial no es necesariamente un país: es la capacidad de no depender completamente de ninguno.

Las grandes tendencias económicas y tecnológicas no solo transforman industrias, también crean nuevos g ganadores y perdedores en los mercados. Para un inversionista, el reto no consiste únicamente en identificar qué tecnología será disruptiva, sino en entender qué empresas están mejor posicionadas para capturar el valor económico que esas transformaciones generan.

Hoy estamos viviendo uno de esos momentos.

La inteligencia artificial (AI) será, probablemente, uno de los principales motores de innovación durante la próxima década. Sin embargo, su impacto irá mucho más allá del software. También impulsará industrias como la infraestructura digital, la energía, los semiconductores, la ciberseguridad y la robótica.

Más que pensar en tecnologías aisladas, conviene entender cómo todas ellas forman parte de un mismo ecosistema. Dentro de ese ecosistema, encuentro especialmente atractivas a las grandes hyperscalers.

Empresas como Microsoft, Amazon, Alphabet y Meta cuentan con algunas de las plataformas tecnológicas más importantes del mundo, enormes bases de usuarios, ventajas competitivas difíciles de replicar, infraestructura única y la capacidad financiera para invertir cientos de miles de millones de dólares al año.

Eso genera una asimetría particularmente interesante.

Si la adopción de AI continúa acelerándose, estas compañías están en una posición privilegiada para capturar buena parte del crecimiento. Pero, al mismo tiempo, no dependen de una sola aplicación, un solo modelo o una sola tecnología. Son negocios diversificados, altamente rentables y con múltiples motores de crecimiento.

A esto se suma otro elemento que considero atractivo: la valuación.

Después del reciente ciclo de resultados, las principales hyperscalers cotizan, en términos generales, alrededor de 20 a 25 veces utilidades futuras, mientras continúan creciendo ingresos y utilidades a tasas superiores al 20% anual. Meta, incluso, sigue siendo la más barata del grupo. No es común encontrar empresas con esta combinación de calidad, crecimiento, generación de flujo de efectivo y liderazgo tecnológico cotizando a múltiplos que lucen razonables.

Naturalmente, existen riesgos. El mercado seguirá debatiendo si el CapEx es demasiado elevado o si la monetización de AI tardará más de lo esperado. Sin embargo, si estas compañías mantienen estos niveles de crecimiento durante los próximos años, es probable que la discusión relevante no sea cuánto invirtieron, sino quién logró construir el ecosistema tecnológico más valioso.

La siguiente pieza del rompecabezas es la energía.

El crecimiento de los centros de datos y de la capacidad de cómputo está incrementando de forma importante la demanda de electricidad. Esto obliga a invertir en generación, transmisión, almacenamiento e infraestructura energética. Más allá de la transición hacia energías limpias, el mundo necesitará producir mucha más energía para sostener la siguiente etapa de digitalización.

La ciberseguridad es otra de las industrias con mejores perspectivas estructurales.

Cada vez más personas, empresas y gobiernos dependen de sistemas digitales para operar. Al mismo tiempo, los riesgos aumentan. La protección de datos, redes e infraestructura crítica se ha convertido en una necesidad permanente, impulsando una demanda creciente por soluciones cada vez más sofisticadas.

La robótica y la automatización también vivirán una nueva etapa de crecimiento.

La combinación de hardware, sensores, visión computacional y modelos de AI permitirá automatizar tareas cada vez más complejas en manufactura, logística, agricultura, hospitales y muchas otras industrias. Países como China ya muestran la velocidad con la que esta transformación puede acelerarse cuando existen incentivos económicos para elevar la productividad.

Lo interesante es que ninguna de estas industrias avanza por separado.

La expansión de AI impulsa la demanda por centros de datos; estos requieren más semiconductores, más memoria y más energía. Una economía más digital necesita mejores soluciones de ciberseguridad. Y conforme esa inteligencia llega al mundo físico, también acelera la automatización y la robótica.

Entender esas conexiones permite construir portafolios más diversificados y con un mejor perfil riesgo-recompensa. No hace falta adivinar cuál será la próxima empresa que multiplicará su valor. Muchas veces resulta más atractivo invertir en compañías extraordinarias, con ventajas competitivas difíciles de replicar, balances sólidos y la capacidad de adaptarse a distintos escenarios tecnológicos.

En conclusión, invertir a largo plazo no consiste en predecir el futuro con exactitud. Consiste en construir un portafolio preparado para beneficiarse de las grandes tendencias que con el tiempo terminan transformando la economía.