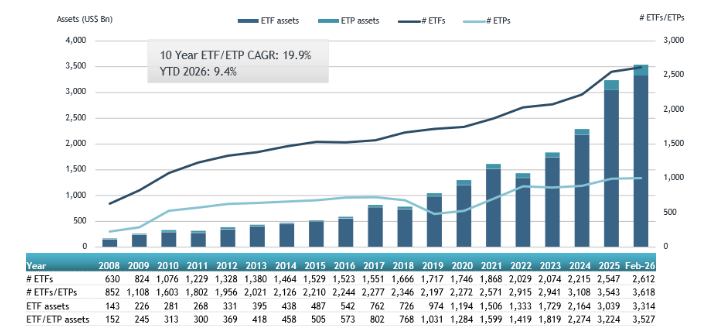

La industria de ETFs en Europa alcanzó un nuevo récord en febrero al alcanzar unos activos bajo gestión de 3,53 billones de dólares en activos, tras superar el anterior de 3,4 billones de dólares de enero del año pasado. Este crecimiento implica un alza interanual del 9,4%.

Además, el sector registró unos flujos netos de inversión de 56.420 millones de dólares, lo que eleva las suscripciones en lo que va de año a un máximo histórico de 115.090 millones de dólares, según el informe de perspectivas de la industria europea de ETFs de febrero de 2026 de ETFGI. Febrero marcó el 41º mes consecutivo de flujos netos de entrada de inversión hacia los ETFs en Europa.

Crecimiento de los activos en la industria de los ETF en Europa a finales de febrero.

Fuente: Datos de ETFGI obtenidos de patrocinadores de ETF/ETP, bolsas, presentaciones regulatorias, Thomson Reuters/Lipper, Bloomberg, fuentes disponibles públicamente y datos generados internamente.

A finales de febrero, el sector de los ETFs en Europa contaba con 3.618 productos, 15.154 cotizaciones y activos por valor de 3,53 billones de dólares, procedentes de 146 proveedores que cotizaban en 31 bolsas de 25 países.

iShares sigue siendo el mayor proveedor en Europa con 1,41 billones de dólares en activos, lo que representa el 39,9% del mercado. Amundi ETF ocupa el segundo lugar, al gestionar 439.260 millones de dólares y una cuota del 12,5%, seguido de Xtrackers, con 362.750 millones de dólares y el 10,3%. En conjunto, los tres principales proveedores representan el 62,6% del total de activos de ETFs europeos, mientras que cada uno de los 143 proveedores restantes posee menos del 7% de la cuota de mercado.

Flujos netos por categorías

Los ETFs de renta variable volvieron a liderar las entradas de inversión este año, con suscripciones por valor de 44.410 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va de año a 85.770 millones de dólares , una cifra significativamente superior a los 48.540 millones de dólares registrados en este mismo periodo de 2025.

Por otra parte, los ETFs de renta fija contabilizaron entradas de capital por 9.190 millones de dólares en febrero, una cifra que implica suscripciones en los dos primeros meses del año de 22.280 millones de dólares, también muy superior a la cantidad registrada en el mismo periodo del año pasado, 13.270 millones de dólares.

Por el contrario, los ETF de materias primas experimentaron salidas de capital por 1.800 millones de dólares en febrero, por lo que los reembolsos acumulados en lo que va de 2026 ya ascienden a 2.450 millones de dólares. Situación opuesta a la de 2025, cuando este tipo de fondos cotizados atrajeron 4.230 millones de dólares en los dos primeros meses del año.

Los ETF activos atrajeron 3.150 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va del año a 7.390 millones de dólares, más del doble de los 3.310 millones de dólares registrados en enero y febrero de 2025.

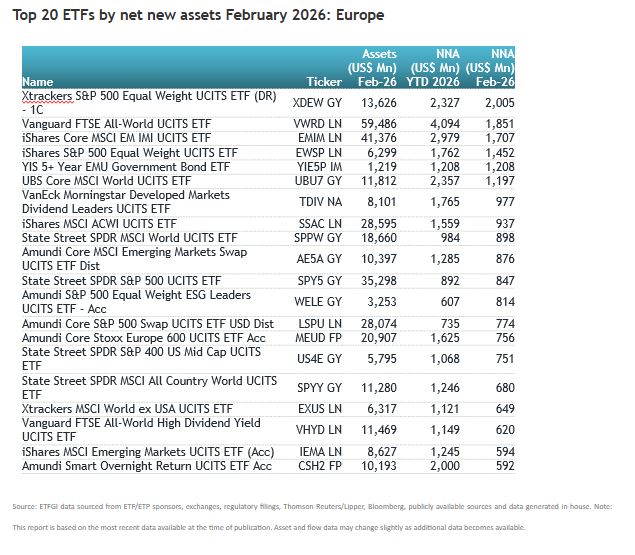

Las importantes entradas de capital se atribuyen a los 20 ETFs con mayor volumen de nuevos activos netos, que en conjunto captaron 20.180 millones de dólares en febrero. El Xtrackers S&P 500 Equal Weight UCITS ETF (DR) – 1C (XDEW GY) captó 2.000 millones de dólares, la mayor entrada neta individual.

Más de 50 oportunidades de inversión podrían canalizar los flujos de capital hacia prácticas empresariales positivas para la naturaleza y contribuir hasta con 10,1 billones de dólares en ingresos y ahorros de costes anuales para 2030, según el nuevo informe del Foro Económico Mundial titulado «50 oportunidades de inversión para una nueva economía de la naturaleza«, desarrollado en colaboración con Oliver Wyman. El documento también destaca cómo los riesgos relacionados con la naturaleza y la desalineación de los flujos de capital representan un creciente riesgo económico sistémico y una oportunidad comercial significativa desaprovechada para las empresas.

Esto se produce en un momento en el que los flujos de capital global siguen profundamente desalineados. Según el Programa de las Naciones Unidaspara el Medio Ambiente (PNUMA), se estima que se invierten anualmente 7,3 billones de dólares en actividades que degradan los ecosistemas, frente a aproximadamente 220.000 millones de dólares destinados a soluciones basadas en la naturaleza. Las 50 oportunidades de inversión del informe ofrecen enfoques que generan ingresos y ahorros de costes para reducir esta brecha.

Al igual que ocurre con el Acuerdo de París en materia de clima, la comunidad internacional se está quedando atrás en los objetivos de biodiversidad. Se necesitan acciones renovadas y estrategias innovadoras para cumplir las metas de detener y revertir la pérdida de naturaleza para 2030.

“Necesitamos transitar hacia un sistema económico que genere prosperidad dentro de los límites planetarios”, afirmó Sebastian Buckup, director general del Foro Económico Mundial. “Las industrias, incluido el sector financiero, perseguirán esto no solo como un acto de responsabilidad social corporativa o inversión de impacto, sino porque tiene sentido empresarial hacerlo”.

A medida que las empresas se enfrentan a una mayor exposición a la escasez de agua, la degradación del suelo, la contaminación y la intensificación de la regulación ambiental, los riesgos relacionados con la naturaleza dejan de ser preocupaciones abstractas de sostenibilidad para convertirse en cuestiones financieras materiales que afectan a la rentabilidad a largo plazo.

Basándose en un análisis de aproximadamente 250 actividades empresariales, el informe identifica más de 50 oportunidades listas para inversión en 13 sectores de alto impacto que pueden contribuir a detener y revertir la pérdida de naturaleza para 2030. Desde la agricultura de precisión y el hormigón sostenible hasta el reciclaje de baterías y la gestión industrial del agua, estas soluciones reducen la presión sobre la tierra, el agua y los recursos, al tiempo que generan crecimiento de ingresos, ahorros de costes y mitigación de riesgos.

Estudio de caso: Cemento y hormigón sostenibles

Por ejemplo, el informe analiza las mezclas de hormigón sostenible como oportunidad de inversión. Estas mezclas reducen la dependencia de materias primas recién extraídas sustituyendo una parte por subproductos industriales reciclados o materiales de construcción recuperados. Proporcionan un rendimiento estructural similar al hormigón tradicional, al tiempo que ayudan a las empresas a cumplir con las normativas y con la creciente demanda del mercado de soluciones de construcción de bajo impacto.

Estas mezclas también ofrecen numerosos beneficios para la naturaleza , incluyendo la reducción de nuevas explotaciones mineras, la disminución de la contaminación y la menor intensidad energética necesaria para producir hormigón nuevo.

Aunque estos productos son comercialmente viables hoy en día y, a menudo, pueden integrarse en instalaciones de producción existentes con una inversión moderada, muchas mezclas sostenibles tienen un precio superior al del hormigón convencional, que se beneficia de logística establecida, economías de escala y otros factores que reducen costos. A medida que se construyen economías de escala y se reducen riesgos en los modelos de negocio, el hormigón sostenible ofrece a los inversores la oportunidad de destinar capital a una solución empresarial lista para usar y positiva para la naturaleza, capaz de generar rentabilidad.

“En esencia, esto es un desafío de asignación de capital ”, explicó Derek Baraldi, Responsable de Finanzas Sostenibles del Foro Económico Mundial. “Las instituciones financieras y las empresas que integran la naturaleza en su estrategia hoy no solo gestionan riesgos, sino que se posicionan para obtener una ventaja competitiva ”.

El papel del capital y las instituciones financieras

Las instituciones financieras pueden ayudar a escalar estas soluciones proporcionando el capital que las empresas necesitan para invertir en nuevos procesos de producción e instalaciones. También pueden reducir el riesgo mediante herramientas como préstamos vinculados a la sostenibilidad, garantías o financiación mixta, facilitando que los materiales innovadores lleguen al mercado más rápido.

Para apoyar a las instituciones financieras positivas en invertir en soluciones positivas para la naturaleza, el informe detalla cinco acciones prioritarias para movilizar capital hacia oportunidades de inversión amigables con el medio ambiente. Fortaleciendo la “alfabetización sobre la naturaleza” interna, innovando en productos financieros, construyendo coaliciones, mejorando el uso de datos y aprovechando las conversaciones sobre la transición hacia la naturaleza para identificar oportunidades de inversión, los financiadores pueden desarrollar un robusto flujo de oportunidades positivas para la naturaleza, que aporten tanto finanzas tradicionales como sostenibles.

Las empresas dependen de suministros de agua confiables, suelos fértiles, biomasa y servicios ecosistémicos como la polinización y la protección frente a inundaciones. Los éxitos industriales ya están generando valor al mismo tiempo que apoyan objetivos positivos para la naturaleza, como la gestión industrial del agua para afrontar la escasez o las técnicas de agricultura de precisión que ahorran costes a los agricultores y reducen la escorrentía de fertilizantes hacia los cursos de agua. Alinear los flujos de capital con inversiones que protejan la biodiversidad y ofrecer rentabilidad financiera es esencial para salvar los sistemas naturales que sustentan la economía global.

Victory Capital se retira de la batalla por adquirir Janus Henderson. Según ha explicado la firma, solo estaba dispuesta a avanzar con una operación negociada y consensuada que contara con el pleno respaldo del comité especial de Janus Henderson. Al no lograrlo, ha anunciado que, finalmente, retira su propuesta.

Aunque expresó su decepción con el proceso llevado a cabo, Victory Capital subrayó que mantiene intacta su valoración positiva del negocio de la gestora y de su equipo de profesionales de inversión. Además, la gestora destacó que decidió «explorar esta operación al considerar a Janus Henderson como una organización de alta calidad y un encaje estratégico potencialmente atractivo».

En paralelo, la entidad recalcó que su estrategia de adquisiciones no ha variado y que continuará buscando oportunidades que refuercen su competitividad mediante el aumento de tamaño y escala, la ampliación de su oferta de productos y el acceso a canales de distribución a nivel global, apoyándose en un historial consolidado de operaciones generadoras de valor.

En este sentido, recordó que ha completado ocho transacciones en los últimos 11 años, integrando con éxito operaciones que han fortalecido su diversificación y posicionamiento competitivo. Este desempeño ha contribuido a que la firma se sitúe como la gestora tradicional cotizada con mejor evolución desde su salida a bolsa en febrero de 2018, con una rentabilidad total para el accionista superior al 525%.

Victory Capital concluyó que seguirá evaluando oportunidades en el momento adecuado, manteniendo firme su compromiso con los accionistas, sus franquicias de inversión, empleados y clientes.

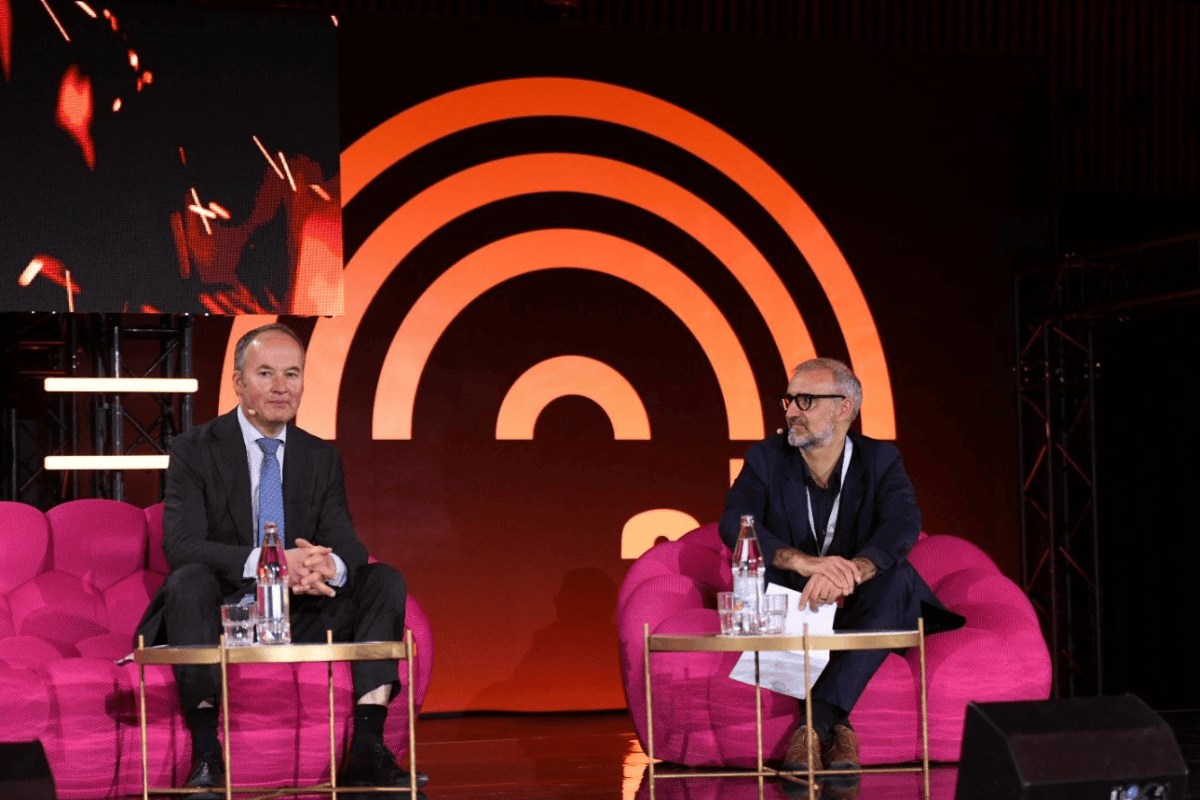

Foto cedidaEvert Van Walsum, Head of the Investor Protection and Sustainable Finance Department ESMA; y Serge Weyland, CEO de ALFI.

Algunas de las propuestas que incluye el Market Integration and Supervision Package de la Comisión Europea, presentado en diciembre de 2025, siguen levantando críticas en la industria europea de fondos. En concreto, Jean‑Marc Goy, Chairperson de la Asociación de la Industria de Fondos de Luxemburgo (ALFI), mostró su desacuerdo con la idea de que ESMA centralice mayor poder supervisor, dado que vamos hacia un mercado único.

“Dejando a un lado que sí hay otras iniciativas de este paquete con las que estamos de acuerdo y creemos que van en la dirección adecuada, como, por ejemplo, la eliminación de obstáculos para la distribución de fondos, debo señalar que hay un punto que no compartimos: la propuesta de otorgar mayores poderes centralizados a ESMA. La narrativa oficial de la Comisión Europea es que, dado que existe un mercado único, debería haber una única autoridad supervisora; pero esto no es correcto. De hecho, actualmente ya existe un principio clave en el marco UCITS y AIFMD: una única autoridad supervisora, que es el regulador del país de origen del fondo o del gestor”, afirmó Goy durante su discurso de apertura en el ALFI Global Asset Management Conference celebrado en Luxemburgo.

Complejidad y costes

Según su visión, que coincide con la de las otras asociaciones europeas de fondos, la propuesta de la Comisión Europea no simplificaría las cosas para los diferentes players de la industria. “Al contrario, lo complicaría y aumentaría el riesgo, y también los costes. Unos costes que recaerían en la industria y, en última instancia, en los inversores, reduciendo la competitividad de los productos europeos”, ha destacado.

Su reflexión se argumenta en las cifras que representa esta industria: “Actualmente, hay 25 billones de euros en fondos en toda la UE, frente a los 8,3 billones en Luxemburgo, y es importante recordar que 6 billones están gestionados por inversores europeos en Asia y otras regiones. Los fondos luxemburgueses se distribuyen en 80 jurisdicciones a nivel global. La preocupación de ALFI y de la industria no es competir con otros centros financieros, sino preservar el éxito de productos como UCITS, que han tardado décadas en consolidarse como estándar global. Si el sistema se vuelve más caro, complejo o inseguro, ese éxito podría ponerse en riesgo”.

Goy hizo hincapié en que el mensaje que se escucha de forma unánime en la industria es que no es necesario otorgar más poderes a ESMA. “Luxemburgo no está en contra de la convergencia ni de la armonización. Al contrario, las apoya plenamente, pero considera que ESMA ya dispone de las herramientas necesarias. Por ejemplo, puede emitir directrices, documentos de preguntas y respuestas, coordinar acciones supervisoras, realizar investigaciones y emitir opiniones. A veces basta con que los actores sepan que existe esa herramienta para garantizar la convergencia”, insistió ante un auditorio repleto de profesionales del sector.

Además, quiso cerrar su intervención haciendo un llamamiento claro: “La industria no está de acuerdo con esta parte de la propuesta, y es importante que se hagan oír, tanto a través de asociaciones como a nivel individual”.

Cabe destacar que, durante el mismo evento, los argumentos de Goy fueron apuntalados por Gilles Roth, Ministro de Finanzas de Luxemburgo, quien afirmó, en un gesto de sinceridad, que “la centralización de la supervisión no va a desbloquear el capital que Europa necesita; lo único que logra es añadir una capa adicional de complejidad”.

La búsqueda de la convergencia

Sobre este debate con la industria, la visión de ESMA también quedó reflejada por la intervención de Evert Van Walsum, Head of the Investor Protection and Sustainable Finance Department ESMA, en este mismo foro. Según explicó Van Walsum, la propuesta de la Comisión Europea responde a necesidades de la propia industria: “Nuestras investigaciones muestran que el 78% de los encuestados señalaba que existe un problema con los procedimientos de autorización en Europa, ya que son muy distintos entre jurisdicciones. Si uno acude a la CSSF, eso no ocurre, porque es una única entidad. Pero si eres una gestora y quieres operar en toda Europa, tienes que enfrentarte a cinco o siete procedimientos diferentes”, explicaba el representante de ESMA durante su participación en la conferencia de ALFI.

En este sentido, defendió que la propuesta no busca una “toma del control” por parte de ESMA, sino una búsqueda de convergencia en las normas. “La regulación europea ha ido evolucionando y este paso es una evolución más. No basta con tener normas comunes: también necesitamos convergencia en su aplicación. Esto implica que las reglas se interpreten y apliquen de la misma forma en toda Europa. ESMA ha trabajado intensamente en este ámbito mediante directrices, documentos de preguntas y respuestas (Q&A), etc. La siguiente etapa es la supervisión, que podría considerarse la última frontera. No significa que la supervisión deba ser idéntica en todos los casos, pero sí que los resultados deben ser coherentes. Aquí ESMA ha desarrollado herramientas como las acciones supervisoras comunes, destinadas a coordinar el trabajo entre las distintas autoridades nacionales”, destacó Van Walsum.

El representante de ESMA defendió que “el papel de la institución ha sido coordinar para que la supervisión sea lo más eficaz posible y, al mismo tiempo, facilitar el funcionamiento fluido del mercado dentro del marco regulatorio”. En este sentido, cabe recordar que ESMA también ejerce supervisión directa en determinados ámbitos, como las agencias de rating, los índices de referencia (benchmarks) y otras herramientas de transparencia.

Propuesta de armonización

Durante la conferencia de ALFI, ambas partes pusieron el foco en que la propuesta incluye que ESMA defina estándares técnicos para armonizar los procedimientos de autorización de gestores y productos. “Esto responde a un problema identificado: según el análisis de impacto de la Comisión Europea, alrededor del 70%-80% de los participantes considera que los procedimientos de autorización en Europa son demasiado diferentes”, insistía Van Walsum. En este sentido, explicó que la idea es armonizar aspectos como la información requerida, los procesos de autorización y la forma de presentación de dicha información.

Frente a esta idea, Serge Weyland, CEO de ALFI, señalaba que, justamente, es el diseño de un estándar técnico para los 27 países lo que no termina de convencer al sector. “Será difícil establecer estándares comunes y definir una plantilla única para la aprobación de fondos que, en la práctica, pueden ser muy distintos”, defendió, argumentando que no es lo mismo un fondo doméstico alemán distribuido a un número reducido de inversores institucionales en Alemania que un fondo luxemburgués con la misma estrategia, pero distribuido en 25 países, diez de ellos fuera de la Unión Europea.

Por último, desde ALFI quisieron añadir un último mensaje: “Es importante aclarar que esto no pretende frenar la innovación, ni impedir el desarrollo de nuevos productos, sino mejorar la integración y eficiencia del sistema”.

Foto cedidaAnita Patel, investment director en Capital Group.

“Las valoraciones elevadas no son automáticamente una señal de exceso”. Lo afirma Anita Patel, Investment Director en Capital Group, en referencia a que son un reflejo de la solidez de la economía americana y de los beneficios corporativos. Además, la experta maneja unas previsiones cautamente optimistas sobre la IA, aludiendo a la magnitud de la inversión ligada a la ola de productividad que va a traer consigo esta tecnología, que considera de carácter estructural.

Con esta idea como hilo conductor, Patel desgrana a continuación cómo interpretar el actual entorno de mercado, los cambios en la estructura del mercado bursátil y los principales riesgos para lo que queda del año.

¿Están justificadas las valoraciones de la renta variable estadounidense?

La renta variable estadounidense cotiza en niveles elevados, y las valoraciones en algunos segmentos —especialmente en grandes compañías expuestas a la IA— son exigentes. El S&P 500 se sitúa por encima de sus medias históricas de valoración, y las mayores tecnológicas cotizan en torno a 34 veces beneficios futuros, frente a aproximadamente 22 veces del conjunto del mercado.

Dicho esto, unas valoraciones altas no son automáticamente una señal de exceso. Reflejan un sólido crecimiento de beneficios, una economía resistente y el volumen de inversión asociado a la actual ola de productividad impulsada por la IA. El crecimiento de ingresos vinculados a esta tecnología es real y cuantificable: las compañías de semiconductores generaron más de 400.000 millones de dólares en ventas el pasado año, el mejor registro histórico, mientras líderes como NVIDIA más que duplicaron sus ingresos interanuales ante la carrera de los proveedores en la nube por asegurar capacidad de computación.

¿Está la IA en territorio de burbuja?

El volumen de capital desplegado apunta a una demanda estructural más que a un entusiasmo especulativo. Los hiperescaladores han invertido más de 400.000 millones de dólares anuales en chips y centros de datos, con Microsoft, Meta y Alphabet señalando aumentos de capex para 2026. Muchas compañías indican además que seguirán limitadas por capacidad hasta bien entrado 2026, lo que evidencia que la demanda de computación para IA sigue superando a la oferta.

Aunque existen bolsas de sobrecalentamiento —especialmente en startups privadas de IA o proyectos de infraestructura en fases iniciales—, el mercado cotizado ya ha comenzado a diferenciar entre líderes rentables y nombres más especulativos. Desde finales de 2025, varios valores destacados de IA se han movido lateralmente mientras el mercado general avanzaba, lo que sugiere una normalización más que una burbuja.

Fuera del sector tecnológico, las valoraciones resultan mucho más atractivas, especialmente en utilities, salud, financieras y algunos segmentos industriales, donde el crecimiento de beneficios ha sido sólido y los múltiplos se sitúan más cerca de sus medias históricas.

Esta dispersión refuerza el atractivo de enfoques diversificados y de gestión activa como el fondo Capital Group Investment Company of America (LUX) (ICA), orientados a construir carteras amplias a lo largo de distintos sectores de la economía. De hecho, estas áreas han comenzado a batir al mercado en los últimos meses, a medida que los inversores buscan fuentes de rentabilidad más allá de las grandes tecnológicas.

En cuanto a los beneficios empresariales, ¿presentan una tendencia saludable? ¿Qué áreas son más sólidas o vulnerables?

Los beneficios empresariales muestran un tono saludable. Estados Unidos encadenó en el cuarto trimestre de 2025 su décimo trimestre consecutivo de crecimiento, con un aumento cercano al 13 % y una amplia mayoría de compañías superando previsiones, lo que refuerza la solidez del ciclo corporativo.

Este crecimiento es generalizado y no se limita a las grandes tecnológicas. Sectores como financieras, industriales, materiales, inmobiliario, salud, utilities y consumo discrecional han presentado resultados sólidos, apoyados en una demanda firme, mejoras en las cadenas de suministro y un aumento de la inversión ante la menor incertidumbre arancelaria.

El sector aeroespacial y de defensa vive un ciclo alcista plurianual impulsado por la demanda global de viajes y el elevado volumen de pedidos. GE Aerospace, por ejemplo, ha registrado un fuerte crecimiento tanto en pedidos como en márgenes, favorecido por la normalización de los cuellos de botella y por el peso de los ingresos recurrentes de posventa.

El sector saludtambién ha destacado: compañías como Eli Lilly avanzaron más de un 40% en el cuarto trimestre de 2025, impulsadas por el éxito de sus fármacos y por pipelines prometedores.

Entre los segmentos más vulnerables figuran algunas compañías de consumo discrecional expuestas al aumento de costes por aranceles y a la presión sobre los hogares de menor renta, así como parte del software, donde las herramientas de programación basadas en IA están presionando los modelos tradicionales de ingresos.

En conjunto, no obstante, la resiliencia de los beneficios en distintos sectores sigue siendo uno de los pilares clave que sustentan las valoraciones actuales. Para estrategias como ICA, basadas en selección de valores bottom-up y no en la concentración en unos pocos valores de crecimiento, esta amplitud de beneficios abre múltiples vías de generación de rentabilidad.

La amplitud del mercado ha sido reducida por el peso de las “Magnificent 7”. ¿Ha cambiado algo? ¿Cabe esperar mayor dispersión?

La amplitud del mercado ha mejorado de forma significativa en los últimos meses. Tras varios años en los que un reducido grupo de grandes tecnológicas explicaba la mayor parte de las rentabilidades, ahora se observa una mayor participación del conjunto del mercado.

Índices equiponderados como el S&P 500 Equal Weight han superado al S&P 500 tradicional desde octubre de 2025, y sectores como salud, industriales, materiales y energía han liderado las subidas, mientras muchos valores vinculados a la IA se tomaban un respiro.

Este cambio responde a dos factores: unas valoraciones más razonables fuera del decil superior del mercado y un fortalecimiento del crecimiento de beneficios en el conjunto del tejido empresarial.

Un dato relevante es que solo dos de las “Magnificent Seven” figuraron entre los 100 valores más rentables del S&P 500 en 2025, lo que supone un giro frente a años anteriores y evidencia que los inversores están redescubriendo el universo más amplio de oportunidades. Además, más del 60 % de los valores del índice cotizan por encima de su media móvil de 200 días, otro indicador de mayor amplitud.

A medida que el gasto en IA sea analizado con mayor rigor y los inversores pongan el foco en los fundamentales y el retorno del capital invertido, es previsible que aumente la dispersión tanto entre sectores como dentro de ellos, un entorno tradicionalmente favorable para la gestión activa.

¿Qué lección deberían extraer los inversores de la volatilidad de 2025? ¿Qué riesgos anticipa para 2026?

La principal lección de 2025 es que volatilidad no equivale a vulnerabilidad. El año comenzó con tensiones comerciales y temores de recesión, pero la economía estadounidense mostró resiliencia, la inflación se moderó y los mercados bursátiles se recuperaron con fuerza. El S&P 500 cerró con una rentabilidad del 18 %, lo que subraya la importancia de mantenerse invertido incluso en periodos de elevada incertidumbre.

De cara a 2026, se espera un entorno más estable, aunque la evolución geopolítica seguirá siendo un factor a vigilar. Se prevé que la inflación se acerque al 2,5 %, que los tipos de interés tiendan a la baja y que el consumo continúe respaldado por devoluciones fiscales inusualmente elevadas, que podrían inyectar entre 100.000 y 200.000 millones de dólares en los hogares ya desde el verano.

Los beneficios empresariales continúan mostrando fortaleza y se espera un crecimiento del PIB real en torno al 2,5%, con potencial al alza si se aceleran las ganancias de productividad derivadas de la IA.

No obstante, persisten riesgos: posibles cambios en la política arancelaria, la intensidad de capital del despliegue de infraestructuras de IA —que podría presionar márgenes si la demanda final se ralentiza—, y la cercanía del ciclo electoral de medio mandato en EE. UU., históricamente asociado a mayor volatilidad. También conviene vigilar la dinámica de la deuda pública, que supera el 120 % del PIB, así como el aumento de los costes de financiación.

Aun así, los fundamentos del mercado estadounidense —alta rentabilidad empresarial, profundidad de los mercados de capitales, liderazgo en IA y un consumidor resiliente— permanecen intactos. Para los inversores a largo plazo, 2025 ha reforzado la importancia de la diversificación, la resiliencia a la baja y la gestión activa disciplinada, pilares centrales del enfoque inversor de ICA a lo largo de los distintos ciclos de mercado.

Brasil, Chile y México, tres grandes mercados para los fondos de gestión activa, tres mercados clave para la región en medio de la volatilidad que distinguió al año 2025; el Scorecard SPIVA arroja datos precisos y definitivos sobre cómo se comportaron en 2025 estos fondos en las naciones señaladas.

El Scorecard SPIVA (S&P Indices Versus Active) es un informe semestral de S&P Dow Jones Indices que compara el desempeño de los fondos de inversión de gestión activa frente a sus índices de referencia (benchmarks). Se considera una referencia clave para evaluar si la gestión activa logra superar a la pasiva en plazos de 1, 3, 5 y 10 años. De acuerdo con este informe, en 2025 los índices de referencia de América Latina se dispararon y las tasas de desempeño inferior fueron variadas entre los gestores activos en las diferentes categorías.

A los fondos activos de alta capitalización en Brasil les fue mejor que a la mayoría, ya que menos de la mitad de los fondos tuvo un desempeño inferior a su benchmark. En todas las otras categorías, al menos la mitad de los fondos activos tuvo un rendimiento inferior en 2025. Todas las categorías presentaron un rendimiento inferior en el horizonte de 10 años, de acuerdo con el informe.

Este es el reumen general del informe país por país al cierre de 2025, considerando que se realizan evaluaciones semestrales que permiten a los gestores de fondos tomar decisiones más acertadas.

Brasil

El mercado de renta variable de Brasil tuvo un repunte en 2025, el índice S&P Brazil BMI registró un alza de 32,2% tras una caída en 2024. En este contexto, las empresas de alta capitalización, medidas por el S&P Brazil LargeCap, subieron 31,7%, mientras que las empresas de capitalización media y baja, medidas por el S&P Brazil MidSmallCap, terminaron el año con un alza de 34,2%.

En 2025, el 58.0% de los fondos activos de capitalización media/baja de Brasil y 50% de los fondos de renta variable perdieron ante sus índices de referencia. La historia fue diferente para los fondos con acciones de mayor tamaño: ligeramente más de un tercio (35,6%) de los fondos de alta capitalización de Brasil tuvo un rendimiento inferior a sus benchmarks.

Por su parte, los administradores activos de todas las categorías de renta variable tuvieron un desempeño inferior a sus índices de referencia respectivos durante el periodo de 10 años que terminó en 2025; las tasas de desempeño inferior fueron de 90,8%, 80,5% y 84,9% en las categorías de renta variable, alta capitalización y capitalización media/baja, respectivamente.

Chile

El mercado de valores de Chile tuvo un año extraordinario en 2025 con un repunte de 56,6% en el S&P Chile BMI. Un poco más de la mitad de los gestores activos de renta variable de Chile (53,5%) tuvo un desempeño inferior al Benchmark en el horizonte de un año. Asimismo, la tasa de desempeño inferior aumentó en horizontes más largos, alcanzando 60,0% y 90,9% en los periodos de 5 y 10 años, respectivamente.

Los fondos medianos superaron al índice de referencia por apenas 2,0% en 2025, pero su desempeño estuvo por debajo del índice de referencia en 1,6% en el periodo más extenso de 10 años. Durante el periodo de un año, los fondos más pequeños superaron a los fondos más grandes en un 8,5%; los fondos de renta variable subieron 63,1% al ser equiponderados frente a 54,7% al ser ponderados por activos.

Sin embargo, durante el periodo de 10 años que finalizó en 2025, el desempeño convergió y los rendimientos equiponderados y ponderados por activos promediaron 11,3% y 11,1%, respectivamente. Durante el periodo de diez años, los administradores de fondos activos ubicados en el primer cuartil superaron al índice de referencia en apenas 0.8% (ver tablas 3 y 5).

México

Las acciones mexicanas registraron un año sólido, el S&P/BMV IRT aumentó 35,2% durante el año calendario. Alrededor de tres de cada cuatro gestores de fondos activos de renta variable en México (75,6%) tuvieron un desempeño inferior en el horizonte de un año. A más largo plazo, vencer al benchmark siguió siendo difícil: 69,8%, 77,3% y 75,6% de los gestores perdieron contra su índice de referencia en periodos de 3, 5 y 10 años, respectivamente.

La mediana de los fondos activos tuvo un rendimiento inferior al índice de referencia en un 3,0% en 2025, una tendencia que persistió en el tiempo, ya que los fondos medianos tuvieron un desempeño inferior de 1,6%, 2,0% y 3,1% en los periodos de 3, 5 y 10 años, respectivamente. Durante el periodo de 10 años, los gestores del primer cuartil superaron al índice de referencia en solo 0,3%.

Una vez más, las tasas de supervivencia de los fondos activos en México siguieron siendo las más altas de América Latina, alcanzando 100,0%, 100,0%, 97,7% y 85,4% en los periodos de 1, 3, 5 y 10 años, respectivamente.

Los fondos más pequeños tuvieron un rendimiento significativamente mejor que los fondos más grandes en 2025. Los rendimientos promedio de los fondos de renta variable de México fueron 7,1% más altos al ser equiponderados que al ser ponderados por activos.

Vientos de cambio se viven en las cumbres de la Comisión para el Mercado Financiero (CMF), la entidad que regula al grueso de la industria financiera chilena. Con la llegada de la nueva presidenta, Catherine Tornel, quien asumió el cargo el 11 de marzo junto con el gobierno entrante, la entidad anunció nuevos liderazgos para tres de sus direcciones generales.

Según anunció la entidad a través de un comunicado, Daniel García dejará el cargo de director general de Supervisión de Conducta de Mercado. El cargo, por su parte, lo tomó Nicolás Álvarez, quien se desempeñaba antes como director de Supervisión de Administradoras de Fondos y Asesorías de Inversión.

Por su parte, el liderazgo de la Dirección General de Estudios pasó de las manos de Nancy Silva a las de Alfredo Pistelli, exdirector de Análisis de Riesgos. Y el cargo de director general Jurídico vio la salida de José Antonio Gaspar, con la exdirectora Jurídica de Supervisión, Claudia Soriano, tomando la posta.

Los nuevos directivos tomaron sus funciones de manera subrogante, detalló la Comisión, y los cambios se hicieron efectivos el 20 de marzo de este año.

“Estos ajustes buscan renovar liderazgos para acompañar las prioridades y desafíos que enfrentará la institución en esta nueva etapa”, señalaron desde el ente regulador en su nota. “La institución agradece la contribución y compromiso de los directivos salientes durante el período en que ejercieron sus funciones y le desea éxito en sus próximos desafíos”, agregaron.

A unos días de que termine el primer trimestre del año el mercado mexicano de fondos de inversión volvió a hacer historia, rebasó por primera ocasión el saldo de 5 billones de pesos en activos bajo gestión (277.777,77) millones de dólares al tipo de cambio promedio del periodo señalado, según cifras de la Asociación Mexicana de Instituciones Bursátiles (AMIB).

El crecimiento del mercado de fondos de este país norteamericano es quizá uno de los más espectaculares en el mundo durante los años recientes, en poco más de una década los activos bajo gestión se han duplicado casi por 3 veces, considerando que en el año 2013 el saldo final se ubicó en 1,7 billones de pesos (94.444,44 millones de dólares).

Hay varias claves que explican las cifras anteriores:

Masificación del inversionista; Para los analistas del mercado de fondos el verdadero detonador de este boom en México no han sido los mercados, sino las personas. Las cuentas pasaron de 250 mil en 2018 a más de 16 millones en 2025. Incluso, las cuentas financieras vinculadas al ecosistema de inversión en México ya superan los 49 millones, algo impensado hace unos años. Solo en 2025 la cuentas de inversión en fondos crecieron prácticamente 39%. Es claro que México ha pasado de ser un mercado elitista a uno masivo.

Digitalización: La transformación tecnológica es probablemente el factor más disruptivo, es el punto de quiebre para el mercado. Las plataformas digitales y apps redujeron el ticket mínimo (desde 10 pesos), se multiplicaron las operaciones pequeñas (retail) en el mercado y se eliminó la fricción: apertura, operación y seguimiento ahora son inmediatos. Como resultado, se ha observado una entrada masiva de jóvenes, mayor frecuencia de inversión y democratización real del acceso al mercado.

Entorno de tasas e incentivos financieros: El contexto macro también jugó a favor; las tasas de interés elevadas (post-pandemia) hicieron atractivos los fondos de deuda mexicanos. Esto explica por qué 74% del mercado está en renta fija, el crecimiento fue masivo pero conservador y muchos inversionistas entraron por rendimiento, no por sofisticación.

Estrategia de bancos y grupos financieros: Los grandes jugadores también han participado para impulsar las inversiones en fondos: integraron fondos en apps bancarias, banca patrimonial, nómina y ahorro automático. En consecuencia, el cliente bancario se convirtió en inversionista casi sin fricción y los fondos se volvieron el producto “puente” entre ahorro y mercado. Además, los fondos permiten a los grupos financieros captar ahorro sin riesgo crediticio y generar ingresos estables por cobro de comisiones.

Cambios regulatorios y fortalecimiento institucional: El crecimiento del mercado también tiene una base estructural: regulación más robusta (CNBV, AMIB), mayor confianza en intermediarios, impulso a educación financiera.

Globalización del acceso a mercados: Otro factor silencioso pero clave ha sido el acceso a ETFs, mercados internacionales y SIC, debido a que existe una mayor diversificación sin salir de México, se amplió la oferta y se hizo más atractivo invertir en fondos.

Efecto “bola de nieve” (círculo virtuoso): Una vez que el sistema crece, se autoalimenta hay más inversionistas, más activos, mejores rendimientos y productos, mejores resultados.Cuando el inversionista gana, reinvierte y atrae más capital.

El mercado mexicano de fondos vive sin duda un periodo de bonanza, y todo indica que tiene para rato según explican quienes siguen su desempeño. Al cierre de diciembre de 2025 los activos bajo gestión representaban cerca del 15% del PIB del país, muy por debajo al promedio registrado en naciones industrializadas en donde por lo general superan el 50%. Todos quienes participan en el mercado consideran que se vive un momento único, que debe aprovecharse, sin olvidar los retos que también existen.

El interés por las Casa de Bolsa en México ha renacido, algo notorio después de que este tipo de intermediarios fue relegado en el ecosistema financiero del país por décadas, y pese al más reciente escándalo que acabó el año pasado con la que era la única Casa de Bolsa privada de México: Vector Casa de Bolsa.

Banamex anunció en diciembre pasado que la institución estaba dispuesta a comprar o crear una Casa de Bolsa en caso necesario, «queremos crecer y atraer a las nuevas generaciones de inversionistas en México, si eso requiere comprar una licencia o crear una Casa de Bolsa desde cero, eso haremos», dijo en su momento Manuel Romo, director general de la institución. Más recientemente, en la Convención Bancaria de la semana anterior, Grupo Financiero Mifel, en voz de su director general, Daniel Becker, anunció que ha presentado diversas ofertas para adquirir un intermediario bursátil, mismas que de fracasar, podrían llevar a fundar una Casa de Bolsa propia.

Además, en el medio financiero mexicano se dice que hay por lo menos otras dos instituciones de gran tamaño interesadas en obtener o fundar un negocio similar; ¿qué ha impulsado esta «fiebre» por las Casas de Bolsa después de décadas de que el negocio fue relegado en el sistema financiero, y tras el escándalo que provocó el colapso de Vector Casa de Bolsa?

Las Casas de Bolsa en México registraron su gran periodo de bonanza en la década de los años ochenta y mediados de los noventa del siglo pasado; después, varios intermediarios desaparecieron, y otros de plano fueron reducidos al mínimo dentro de sus grupos financieros controladores. También tuvo que ver el hecho de que algunas Casas de Bolsa registraron escándalos que afectaron su credibilidad.

Otros factores también redujeron su relevancia relativa dentro del sistema financiero: el predominio de la banca múltiple y de otros intermediarios que desplazaron parte de su actividad tradicional; el tamaño limitado del mercado bursátil en México, con pocas emisoras y una baja participación relativa frente a economías comparables; a todo lo anterior se suma la competencia de nuevas plataformas digitales, fintech y vehículos de inversión que han fragmentado el negocio.

Digitalización y «lluvia» de inversionistas, las claves

En los años recientes, el mercado de inversiones en México ha registrado un boom que está regresando el protagonismo a las instituciones bursátiles, factores como la digitalización y la entrada de nuevos inversionistas han sido determinantes. El número de cuentas de inversión ha crecido de forma exponencial —de cientos de miles a millones—, reflejando un renovado interés del público por los mercados financieros.

Es así como las Casas de Bolsa en México recuperan un papel estratégico para los grupos financieros que operan en el país porque representan una puerta de entrada directa al mercado de capitales, permiten diversificar ingresos más allá del crédito tradicional y fortalecen los servicios de banca patrimonial y corporativa. Para el mercado en su conjunto, son esenciales para canalizar financiamiento a empresas, algo fundamental para un país que requiere el impulso del crédito para salir de la «trampa del estancamiento» en la que se encuentra desde hace años.

«Hay una gran necesidad de la gente por invertir en México; el inversionista individual, los jóvenes en general quieren incursionar en este mundo y pese a que el mercado de valores local es muy limitado, el acceso por medio de las Casas de Bolsa a otros instrumentos de inversión, como por ejemplo ETFs o el SIC, es un gran atractivo», dice Gerardo Copca, director general en CopKapital, casa de análisis especializada en el sector bursátil, con 20 años de trayectoria en el país.

«En ese sentido, las nuevas generaciones son determinantes para las inversiones en México hoy día y eso está impulsando la necesidad de varios intermediarios por hacerse de una Casa de Bolsa; sin embargo, esta historia podría ser diferente, las Casa de Bolsa que hoy operan y las que nazcan, serán muy distintas a las de aquellas que vivieron la «época de oro» de estos intermediarios, hoy la digitalización y la cercanía con el cliente en labores de asesoría financiera serán claves», dice Copca.

«La regulación es mucho más estricta que hace algunas décadas, y la competencia que enfrentarán también será mucho mayor, acérrima, enfrente tienen un sinnúmero de gestoras de inversión e incluso Fintech que pelean palmo a palmo por los recursos de los clientes, el inversionista mexicano se verá beneficiado y si las Casas de Bolsa quieren consolidarse y sobrevivir en este nuevo ecosistema tendrán que ser mucho más creativas que en su época dorada del siglo pasado», dice el especialista.

Otros analistas en general piensan que efectivamente las Casas de Bolsa tienen atributos que las pueden llevar a recuperar el terreno perdido durante las décadas recientes, un factor determinante será qué tanto pueden llenar el vacío de cultura financiera que existe en el país y que piden los inversionistas sea cubierto.

En un entorno de mayor sofisticación financiera y crecimiento del ahorro interno, las Casas de Bolsa pueden recuperar protagonismo como articuladores entre el capital y las oportunidades de inversión, particularmente si logran adaptarse a la tecnología, mejorar la experiencia del cliente y ampliar la base de inversionistas.

Vector Casa de Bolsa, un accidente

El atractivo por las Casas de Bolsa no mermó con el caso de Vector Casa de Bolsa, intermediario que colapsó el año pasado ante las acusaciones del Departamento del Tesoro de Estados Unidos de permitir operaciones ilegales ligadas a grupos criminales.

«Este caso demostró que cualquier institución puede resultar afectada si no sigue los estándares regulatorios, por eso más que afectar al sector, que de hecho sigue con un bajo perfil, fue positivo para la industria financiera del país considerando que no solo fue una Casa de Bolsa sino dos bancos los que resultaron sancionados y, a la postre, se volvieron inviables», dice el director de CopKapital.

En México actualmente operan 35 Casas de Bolsa, un número relativamente estable en los últimos años, con ligeros cambios por entradas/salidas o integraciones dentro de grupos financieros.

Estos intermediarios concentraron alrededor de 1,18 billones de pesos en activos al cierre de 2025 (65.555,55 millones de dólares), activos que representan el 7,46% de los activos totales de la banca múltiple.

Analistas del sector señalan que si bien las Casas de Bolsa tienen un peso limitado, su presencia en el sistema financiero del país es estratégica para el momento financiero del país ya que son clave en: mercado de capitales, colocaciones de deuda y acciones, estructuración financiera. Además, las Casas de Bolsa tienen menor volumen operado respecto a otros intermediarios, pero mayor especialización.

Sin embargo, el sector está concentrado en pocas firmas (principalmente ligadas a bancos), y muchas operan como parte de grupos financieros. Para los especialistas las claves para que este tipo de intermediarios consolide su presencia en el ecosistema en los años siguientes serán sin duda capitalizar el creciente atractivo de los fondos de inversión (vehículos separados), y la utilización de plataformas digitales para las inversiones.

Foto cedidaSede de de Bolton Global Capital en Miami.

Bolton Global Capital ha anunciado la incorporación de Alex Ampudia como Senior Financial Advisor de la firma, lo que refuerza la capacidad de la firma para prestar servicio a inversores ultra high net worth (UHNW) en Estados Unidos y Latinoamérica.

Con más de 25 años de experiencia en gestión patrimonial, Ampudia es especialista en estrategias patrimoniales transfronterizas, gestión de carteras y servicios de asesoramiento para familias internacionales. Aporta una amplia experiencia en la oferta de soluciones de inversión sofisticadas y estrategias de conservación del patrimonio a largo plazo para clientes con carteras diversificadas a nivel mundial.

Antes de incorporarse a Bolton, Ampudia ocupó puestos de alta dirección en Boreal Capital Management y Deutsche Bank Private Wealth Management en Miami.

«Unirme a Bolton Global Capital supone un nuevo y emocionante capítulo en mi carrera. El compromiso de la empresa con la verdadera independencia y su perspectiva global encajan perfectamente con mi forma de atender a mis clientes. Estoy deseando aprovechar la plataforma y los recursos de Bolton para ofrecer estrategias personalizadas y transfronterizas», afirmó Ampudia.

Steve Preskenis, director ejecutivo de Bolton, añadió: «Estamos encantados de dar la bienvenida a Alex Ampudia a la familia Bolton. Su amplia experiencia refuerza nuestra creciente presencia en el ámbito transfronterizo. El liderazgo de Alex, su visión global y su dedicación al asesoramiento centrado en el cliente encarnan los valores que definen a Bolton Global Capital».

La incorporación de Ampudia refleja el compromiso constante de Bolton por atraer a asesores con amplia experiencia que ofrezcan soluciones de gestión patrimonial independientes y personalizadas a inversores exigentes de todo el mundo.

Cuenta con un MBA de la Stern School of Business de la Universidad de Nueva York y una licenciatura en Ingeniería Industrial por la Universidad Iberoamericana.