BNY Mellon Investment Management ha hecho público el lanzamiento de BNY Mellon PinPointSM, un servicio de análisis de carteras modelo para intermediarios financieros de Reino Unido y Europa. Esta herramienta realiza un análisis integral de las asignaciones de la cartera con el objetivo de identificar los puntos fuertes y las debilidades. Las conclusiones del análisis están diseñadas para ayudar a los asesores financieros a tomar decisiones de inversión más informadas que les permitan construir carteras modelo más resilientes y depuradas, teniendo en cuenta los objetivos de inversión, la tolerancia al riesgo y el horizonte temporal de sus clientes.

Además de analizar las asignaciones de la cartera, BNY Mellon PinPointSM proporciona análisis por clases de activo y factores de riesgo, pruebas de resistencia basadas en las condiciones de mercado actuales y en el comportamiento histórico, investigación de gestoras, inversión basada en objetivos, contexto macro global y análisis de mercado, así como información de naturaleza táctica.

«Los mercados son más complejos que nunca y los clientes necesitan información sobre cómo se construyen sus carteras y cómo se comportarían en diferentes escenarios macroeconómicos», comenta Matthew Oomen, responsable mundial de Distribución en BNY Mellon IM. Oomen añadió que la creación de BNY Mellon PinPointSM tiene como objetivo «que los asesores financieros puedan posicionar sus carteras para cualquier entorno de mercado usando sofisticados parámetros de riesgo, pero con una experiencia digital sencilla y personalizable que, además, permite acceder a toda la gama de servicios, productos y capacidades de inversión de BNY Mellon, que cubre el 20% de los activos de inversión mundiales».

Eric Hundahl, responsable de Estrategia de Carteras en BNY Mellon IM, asegura que con BNY Mellon PinPointSM, la firma ofrece «una solución de inversión centrada en el cliente» y añade que han recibido «muy buen feedback desde que lanzamos la herramienta en Estados Unidos: la información se entiende fácilmente y las acciones sugeridas para reforzar las carteras han supuesto un antes y un después». Hundahl concluye que «estamos deseando presentarles BNY Mellon PinPointSM a los clientes de Reino Unido y Europa».

Schroders ha obtenido las mejores calificaciones por su alineación con los Principios Operativos para la Gestión del Impacto, lo que refuerza el enfoque de la firma en la gestión de inversiones de impacto global. Estos resultados son la primera verificación independiente del marco de gestión y medición del impacto de Schroders, que se creó en estrecha colaboración con BlueOrchard, pionera en este ámbito, aprovechando sus más de 20 años de experiencia en inversiones de impacto.

Desde la incorporación de BlueOrchard al Grupo Schroders en 2019, la firma ha seguido mejorando sus capacidades en materia de inversión de impacto en todas las clases de activos y ha respondido a las peticiones cada vez más exigentes de los inversores de obtener rentabildiad y, al mismo tiempo, tener un impacto social y medioambiental positivo. Los principios de impacto son el estándar del sector para integrar el impacto en todo el ciclo de vida de la inversión, que ahora acoge la Red de Inversión de Impacto Global (GIIN), de la que Schroders es miembro desde abril de 2021. Los nueve principios de impacto cubren áreas como la intención estratégica, la originación y la estructuración, la gestión de carteras y el impacto en la salida, e incluyen una verificación independiente.

Como firmante de los principios de impacto, Schroders contrató a BlueMark, un proveedor independiente de servicios de verificación de impacto en el mercado de la inversión de impacto, para llevar a cabo una comprobación independiente de la alineación del sistema de gestión y medición de impacto de Schroders con los Principios de Impacto. La verificación ayuda a responsabilizar a las inversiones del impacto, determinando su integridad y calidad.

BlueMark analizó las políticas, los procesos y las herramientas de inversión de Schroders, abarcando la gama de equipos responsables de su aplicación y supervisión, para valorar cómo se integraban las prácticas de impacto en las estrategias de impacto de la empresa, tanto en los mercados públicos como privados. Schroders obtuvo la máxima calificación, alta o avanzada, en los nueve Principios de Impacto. Este resultado supone que Schroders formará parte del grupo de líderes de BlueMark.

Catherine Macaulay, directora de Inversiones de Impacto de Schroders, afirmó que «los gestores de activos tienen un papel clave que desempeñar en la asignación de capital para crear oportunidades de inversión y, al mismo tiempo, abordar retos sociales y medioambientales apremiantes, como la transición energética. La verificación independiente de BlueMark marca otro hito en el camino hacia la sostenibilidad y el impacto de Schroders. El resultado es testimonio de nuestro compromiso de contar con una sólida gama de productos y el rigor y la integridad de nuestro enfoque en todo el grupo, fuertemente anclado en el reconocido marco de inversión de impacto de BlueOrchard».

El nuevo informe The Intergenerational Wealth Report 2023, realizado por Time Investments, revela que la Generación Z y los Millennials participan activamente en el ahorro, las inversiones y la planificación de las herencias. Estas generaciones están abiertas al asesoramiento, generando oportunidades de negocio para los gestores de patrimonio y los asesores financieros.

La investigación, realizada a través de una encuesta a 500 personas, 250 de ellas pertenecientes a la Generación Z con edades comprendidas entre los 18 y los 26 años, y otros 250 Millennials de entre 27 y 42 años -todos ellos con ingresos anuales iguales o superiores a 50.000 libras esterlinas-, muestra que ambas generaciones tienen una actitud muy positiva hacia el ahorro. Un 94% afirma tener ahorros en efectivo e inversiones. Asimismo, el 18% tiene más de 250.000 libras, mientras que otro 10% tiene entre 100.000 y 250.000 libras y el 14% entre 50.000 y 100.000 libras.

Fomentar una actitud positiva hacia el ahorro es esencial para alcanzar la estabilidad financiera

Además de haber comenzado ya a crear su cartera de ahorros, ambas generaciones se muestran comprometidas a hacerlo anualmente. Un 21% tiene previsto ahorrar entre 10.000 y 20.000 libras, y el 27%, más de 20.000 libras al año.

En lo que respecta al asesoramiento financiero o patrimonial, el estudio destaca que un 56% de los encuestados ya recurre a un asesor financiero o gestor patrimonial profesional. «Esto se debe a la necesidad de ayuda a la hora de elegir los mejores vehículos de ahorro e inversión, seguida de la planificación de la jubilación y a la planificación intergeneracional, como transferencia de patrimonio entre padres, cónyuge e hijos».

Respecto a la intención de buscar asesoramiento financiero profesional en el futuro, el 44% (de los que aún no recurren a un asesor) justifica su negación por no entender lo que el asesor puede ofrecer. Además, justifican su respuesta por el alto coste que esto implica o porque ha decidido gestionar sus propias finanzas. Sin embargo, el 46% de este grupo afirmó que era probable que recurriera a un asesor en el futuro y otro 34% dijo que no estaba seguro. Sólo el 16% afirmó que era poco probable que recurriera a un asesor y sólo el 3% dijo que nunca lo haría.

En relación con el estudio, Tom Mullard, director de la Línea de Negocio (Fiscal) de TIME Investments, afirmó que el informe demuestra «la gran oportunidad que tienen los asesores a la hora de dirigirse a las generaciones más jóvenes. Para aquellos que ya han alcanzado un poder adquisitivo significativo, existe un enorme apetito por ahorrar e invertir y, de hecho, muchos buscan asesoramiento sobre la mejor manera de hacerlo si aún no lo han hecho. Para aquellos que están indecisos acerca de recurrir a un gestor de patrimonios, establecer relaciones y asegurarse de que ven el valor del asesoramiento y la gama de consejos que se pueden dar será clave para convertirlos en clientes a largo plazo».

Durante el verano, los mercados no tuvieron una tendencia definida, afectados por diferentes fuerzas y acontecimientos, y Jerome Powell, presidente de la Reserva Federal, comparó la toma de decisiones políticas en la actualidad con «navegar guiándose por las estrellas cuando el cielo está nublado».

Johanna Kyrklund, co-directora de inversiones y CIO de Schroders, cita la frase de Powell y la relaciona con «un verano en el que han soplado vientos calientes y fríos en los mercados», con «diferentes influencias que han provocado una mayor divergencia», en el comienzo del CIO Lens del cuarto trimestre de 2023. Allí revela, junto a otros destacados inversores de Schroders, cómo están afrontando lo que queda de año y lo que está por venir.

Así, Nils Rode, CIO de activos privados, ofrece algunos principios orientativos que el equipo de Schroders considera importantes para invertir en los mercados privados a lo largo del nuevo ciclo económico. Por su parte, Andrew Howard, director global de inversión sostenible de la gestora, examina cómo la sustentabilidad como temática atraviesa las 3D de: descarbonización, desglobalización y demografía. Además, el equipo de multiactivos explica por qué ha adoptado una postura táctica positiva con respecto a la renta variable estadounidense y se ha pasado a una posición neutral sobre la renta fija; y Keith Wade, economista jefe y su equipo exponen sus actuales escenarios de riesgo económico, que incluyen dos nuevas incorporaciones: «aterrizaje forzoso» y «precios más altos de las materias primas». Este análisis integral de Schroders forma parte del último CIO Lens de la gestora, encabezado por la visión de Johanna Kyrklund.

Dinámicas divergentes

Aunque la inflación se ha movido en la dirección correcta, la solidez del crecimiento ha hecho temer que este ciclo de aumento de las tasas aún no haya terminado.

El trabajo de Schroders señala también que ha habido divergencias regionales significativas. La economía de los Estados Unidos sigue estando demasiado caliente, mientras que China se encuentra en dificultades por la debilidad del sector inmobiliario. Japón se ha disparado gracias a la postura del banco central, mientras que Europa ha tenido un verano claramente pasado por agua desde el punto de vista del crecimiento.

Impacto de las 3D

Como ha señalado en su hoja de ruta a mediano plazo durante los dos últimos años, Schroders espera que la inflación sea mayor para un nivel de crecimiento dado, debido a una serie de tendencias estructurales como la escasez de mano de obra, el acortamiento de las cadenas de suministro y la transición energética. A grandes rasgos, la gestora clasifica a estas tendencias estructurales como las «3D», por demografía, desglobalización y descarbonización.

Y superpone esa hoja de ruta con una visión más cíclica, basada en la fase del ciclo de las tasas de interés. En este sentido, Schroders cree que «estamos alcanzando una meseta, más parecida a la montaña de la Mesa que al monte Cervino», como algunos la han descrito. Esto se debe a que los bancos centrales observan el impacto de sus subidas de tasas hasta ahora y ven indicios de que la inflación avanza en la dirección correcta.

Posicionamiento multiactivo

El equipo de multiactivos aceptó en junio que la economía estadounidense estaba demostrando ser más resistente de lo que esperaba. Como resultado, Schroders cerró su posición en renta variable por debajo de la media y adoptó una postura tácticamente positiva sobre la renta variable estadounidense de cara al cierre del año.

«Como esperamos que la volatilidad de los bonos se estabilice, y dado que la economía estadounidense sigue generando un crecimiento positivo, creemos que la narrativa del aterrizaje suave puede permitir al S&P 500 registrar nuevas ganancias. Seguimos manteniendo una posición positiva con respecto a la renta variable japonesa, dada la postura de estímulo del Banco de Japón, y una postura negativa con respecto a la renta variable alemana, donde la desaceleración económica está cobrando cierto impulso», dice el CIO Lens de este cuarto trimestre. «En resumen, estamos aprovechando las divergencias regionales en nuestras opiniones sobre la renta variable», agrega.

El equipo de multiactivos considera que los estilos de renta variable son más difíciles de discernir; «por un lado, un entorno de tasas de interés más altas debería apoyar a las acciones value, ya que los beneficios a corto plazo tienden a ser más valiosos en esos momentos. Pero, por otro, la disrupción tecnológica sigue siendo una fuerza poderosa y apoya a los valores growth», argumenta.

En cuanto a la renta fija, el equipo espera que los rendimientos se estabilicen a medida que disminuya la inflación. No obstante, dado que no prevé una recesión inminente ni un giro de la Reserva Federal, prefiere apostar por la deuda con grado de inversión de Europa, como forma de aumentar su «sensibilidad a las tasas de interés con un rendimiento atractivo«.

Respecto al beneficio a largo plazo de las exposiciones relacionadas con las materias primas en un mundo de oferta más limitada y mayor riesgo geopolítico, Schroders también lo considera una buena fuente de diversificación si el crecimiento y la inflación se mantienen por encima de lo esperado.

En resumen, la gestora se centra en oportunidades regionales dentro de la renta variable, la deuda europea con grado de inversión y las materias primas. Sin embargo, aclara en el informe, estará atenta a «cómo sopla el viento».

Varios artículos publicados esta semana, entre ellos el de Wall Street Journal titulado “Otro Lunes Negro puede estar a la vuelta de la esquina”, firmado por la voz más que autorizada de John Greenwood, profesor de economía aplicada en la Universidad Johns Hopkins y responsable de análisis macro para Invesco, sugieren que, a corto plazo, el pesimismo excesivo puede dar un respiro, con precios al alza en renta fija que quiten presión a los mercados de renta variable.

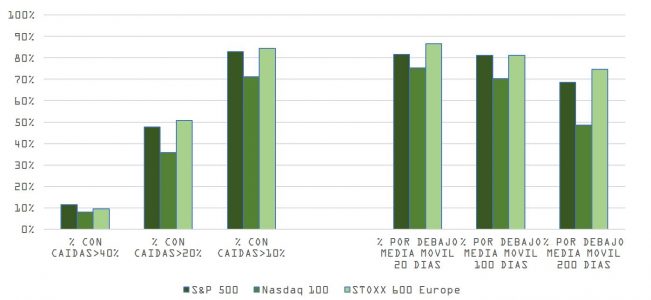

Lo cierto es que, como saben los que nos leen habitualmente, aunque aún estamos lejos del momento en el que los pronósticos de crecimiento de beneficios por acción que manejan los analistas reflejen más adecuadamente los riesgos macro y geopolíticos que enfrentamos, un 48% de las empresas que componen el S&P 500 y un 51% de las que forman parte del DJ STOXX 600 Europa están ya inmersas en un mercado bajista (acumulando caídas iguales o superiores al 20% desde su máximo de las últimas 52 semanas).

Esta situación queda más patente tras la ruptura a la baja que el S&P 500 ha registrado esta semana respecto a su media móvil de 200 sesiones. Con un 68,5% de las acciones que forman parte del índice estadounidense y un 74,5% de las que se integran dentro de la referencia europea a la baja, es sencillo concluir que estamos de facto inmersos en un bear market.

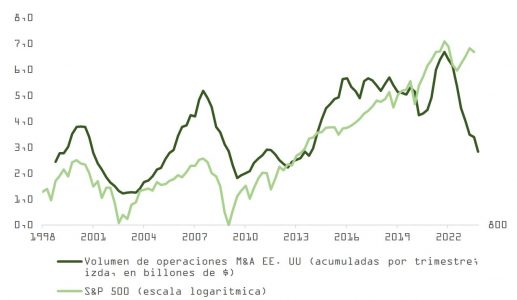

Curiosamente, como explica Bloomberg, el desánimo inversor contrasta con la avidez de los CEOs por aprovechar el río revuelto para cerrar adquisiciones. Solo este mes se han concretado acuerdos por valor de 140.000 millones de dólares, alcanzando un nivel de actividad que no veíamos desde junio de 2019. Y los anuncios continúan a buen ritmo: EngageSmart se vende a Vista Equity por unos 4.000 millones de dólares, Fortive compra EA Elektro-Automatik por 1.450 millones, Chevron adquiere Hess por 60.000 millones, Roche compra Telavant Holdings por 7.100 millones, y Disney está en conversaciones para vender parcial o totalmente su negocio en la India a Reliance Industries como parte de una transacción que podría rondar los 7.000 millones.

Aunque, como muestra la gráfica de abajo, el volumen en la actividad de fusiones y adquisiciones ha tocado pico en el pasado de forma coincidente con los máximos de mercado, la dicotomía en la percepción de riesgo entre empresarios e inversores puede moderarse puntualmente.

La incapacidad del S&P de recuperar la media de 200 sesiones, a la vez que la TIR del bono a 10 años se mantenía solo brevemente por encima del 5%, es un síntoma en esta dirección.

Factores de carácter técnico y de sentimiento están impactando sobre la cotización de activos refugio, dificultando establecer cuál puede ser la pauta de comportamiento de los precios en el medio plazo y maquillando a la vez la realidad macro.

En el caso del oro, y de acuerdo con nuestro modelo, la marcada desviación entre el comportamiento del precio por onza (precio spot EE.UU.) y el movimiento que se tenía que haber producido desde el inicio de la crisis en Gaza, en base a los cambios en la cotización del dólar y los ajustes en los tipos reales, y como sugiere el significativo aumento en la constante de la regresión, probablemente responda al incremento de percepción del riesgo geopolítico, quedando los aspectos macro en un segundo plano.

De la misma manera, la amenaza de desaceleración brusca o de recesión leve, o la normalización en la prima por plazo que comentábamos la semana pasada en esta columna, está afectando menos a los precios del bono del tesoro que los desequilibrios entre oferta y demanda, que probablemente han sido el factor más dañino y que difícilmente pueden deteriorarse mucho más.

La contracción cuantitativa y las emisiones de deuda, unidas a la fortaleza del dólar (que afecta negativamente a la propensión a acumular reservas por parte de otros bancos centrales) han resultado, como vemos en la siguiente gráfica, en un empacho de papel que, en otras circunstancias bien distintas, el mercado solo se vio obligado a digerir en la pandemia. Desde abril, el aumento en deuda pública neteando los efectos de las operaciones de compra en mercado de la Fed (SOMA) ha sido de 1,97 billones de dólares.

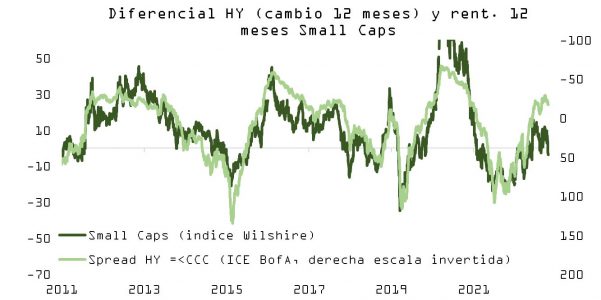

Lo cierto es que, además de una campaña de resultados que empieza a sembrar dudas más allá de la sorpresa en márgenes de Amazon o el buen desempeño de Intel, identificamos divergencias que apuntan a un entorno más complejo para activos de riesgo. Como vemos en la gráfica de abajo, el rendimiento del índice de acciones de pequeña capitalización en Estados Unidos muestra su desacuerdo con la perspectiva, más optimista, que manejan los inversores en crédito de alto rendimiento.

Los bonos largos estadounidenses están sobrevendidos y las posiciones especulativas son extremas por el lado corto. El giro en el impulso fiscal, de positivo a negativo, el impacto acumulado de las subidas y un menor crecimiento y tasa de inflación presionarán a la baja los tipos. Existe la posibilidad creciente de un rebote en el precio del TBond a 10 años a medida que vayan diluyéndose los factores técnicos que hemos comentado, y que afectaron en exceso la cotización de este instrumento.

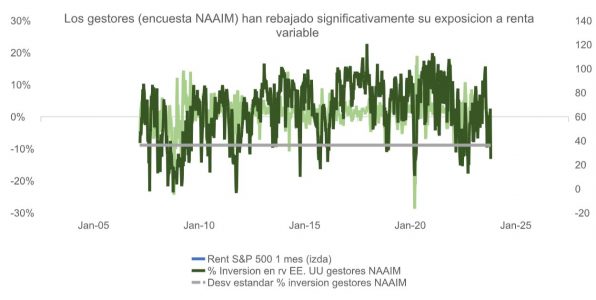

Con el mercado de acciones en sobreventa, el sentimiento inversor (minorista y entre gestores profesionales) acercándose a zonas de pesimismo y una renovada correlación positiva entre el precio del bono y el precio de la bolsa, un rebote en los bonos podría trasladarse a un mejor tono en los índices bursátiles.

No obstante, con el S&P (después de la caída del 10% desde los máximos de julio) aún cotizando por encima de 17x precio/beneficios de los próximos 12 meses (que incorporan una improbable subida del 12% en BPA en 2024) y con unos tipos reales que sugieren que el múltiplo debería estar más cerca de 15x-16x, no parece muy recomendable tratar de jugar el táctico.

M&G ha anunciado el nombramiento de Kathy Ryan como directora de Sostenibilidad, cargo desde el cual dirigirá la estrategia de sostenibilidad de M&G Group y la integrará en toda la empresa, al tiempo que contribuirá a impulsar un cambio positivo en el mundo real al actuar como inversor responsable a largo plazo.

Ryan se incorpora a M&G procedente de Irish Life Investment Management (ILIM), donde ocupaba el cargo de directora de Inversión Responsable. En ILIM, creó y dirigió un equipo de especialistas en ASG para avanzar en la integración y gestión ASG en todas las clases de activos. Además, mejoró las mejores prácticas sostenibles en todo el sector y presidió la red CDP Ireland; lanzó la iniciativa 30% Investor Initiative Ireland on Diversity y contribuyó al Plan de Acción Climática de Irlanda.

Asimismo, cuenta con una amplia experiencia en inversión sostenible, tras haber fundado una empresa de análisis e investigación de inversiones ESG, Global Green Investments, que asesoró a clientes como el Banco Mundial, la Comisión Europea y el Gobierno del Reino Unido.

Se incorporará el 13 de noviembre y dependerá de la directora Financiera, Kathryn McLeland.

McLeland afirmó que está «encantada de dar la bienvenida a Kathy a M&G» y valoró «sus profundos conocimientos técnicos y su amplia experiencia en inversiones sostenibles, que la convierten en la persona idónea para impulsar nuestra estrategia de sostenibilidad».

Kathy Ryan, la nueva directora de Sostenibilidad de M&G, declaró que «nuestro sector tiene un inmenso papel que desempeñar en la mejora de los resultados sostenibles alcanzados y en la financiación de la transición hacia el cero neto. A través de la gestión responsable de activos, pensiones, vida y ahorro, M&G puede desempeñar un papel significativo en el desarrollo de soluciones de inversión sostenibles a largo plazo y basarse en iniciativas existentes como PruFund Planet y su estrategia de inversión Catalyst». Asimismo, admitió estar «deseando trabajar con mis colegas para aprovechar las capacidades existentes de M&G y avanzar en su enfoque de la sostenibilidad».

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, ha cerrado un acuerdo estratégico con la plataforma digital de financiación 360tf, una de las primeras entidades financieras en proporcionar financiación al comercio internacional en Emiratos Árabes Unidos (EAU). De esta manera, los clientes de 360tf podrán acceder de forma directa, desde esta plataforma digital a las soluciones de gestión de riesgos de divisa de Ebury. Asimismo, la colaboración reforzará la propuesta de Ebury al mercado en la región, poniendo a disposición de las empresas las herramientas adecuadas para realizar transacciones internacionales y soluciones de financiación comercial más competitivas.

Ebury inició sus operaciones en Emiratos Árabes Unidos en 2018 y, desde entonces, ha estado ayudando a empresas de todos los tamaños con soluciones de gestión del riesgo de divisa, tipos de cambio competitivos y con la apertura de cuentas en moneda local en el extranjero.

La rápida evolución del panorama financiero global obliga a las empresas con presencia internacional a dotarse de soluciones eficientes e integradas para gestionar la complejidad del comercio internacional. En este contexto, la experiencia de Ebury en este ámbito puede ayudar a los clientes de 360tf a mitigar el riesgo cambiario de manera más efectiva y acceder a líneas de crédito flexibles en múltiples monedas.

CA Pankaj Mundra, presidente cofundador de 360tf, declaró en relación con este acuerdo que se trata «de una colaboración de gran importancia, en tanto que el cambio de divisas juega un papel fundamental en nuestras operaciones comerciales. Estamos ante un componente crítico en el comercio transfronterizo debido a la realineación en las cadenas de suministro ocurrida después del COVID».

Asimismo, el directivo apuntó que el corredor EAU-África «tiene un inmenso valor estratégico» y que durante más de una década, «360tf ha dedicado sus esfuerzos a apoyar a África Oriental y África Occidental, y esta amplia experiencia ha subrayado la necesidad crítica de contar con soluciones de cambio de divisa fiables, especialmente para las empresas que operan en mercados emergentes». Mundra asegura que con la introducción de estas soluciones, «tenemos plena confianza en que nuestros clientes presentes en el comercio con África y la importación de Europa obtendrán beneficios sustanciales. Estarán bien preparados y protegidos, sentando las bases para un crecimiento aún más significativo en el futuro».

Tom Davies, director general de Ebury para Oriente Medio y África, afirmó que colaborar con 360tf permite a sus clientes «tener una experiencia más unificada dentro del comercio internacional para avanzar en un mundo dinámico. Ahora, estos clientes pueden utilizar nuestros servicios de gestión de riesgos de cambio de divisa de alto impacto a través de su portal online. Ebury se enorgullece de mejorar la experiencia del usuario y eliminar los obstáculos en el comercio internacional». Por otra lado, resaltó que el acuerdo con 360tf proporciona sinergias en esta dirección.

Ebury ha atendido a miles de clientes en todo el mundo desde su creación en 2009, mientras que la base de clientes activos y de rápido crecimiento de 360tf, superior a las 1.500 empresas, pondrán acceder a sus innovadoras soluciones de financiación comercial para aprovechar nuevas oportunidades globales. La colaboración ayudará a los clientes a acceder a más de 100 instituciones financieras que ofrecen facilidades de financiación y a más de 130 divisas.

Podría decirse que 2023 ha marcado un punto de inflexión para Japón, según un estudio reciente de The Cerulli Edge-European Monthly Product Trends. A nivel nacional, el crecimiento del PIB ha sido relativamente fuerte y el aumento de la inflación ha señalado un cambio en la suerte económica del país.

En el plano internacional, el hecho de que la inflación japonesa siga por debajo de los niveles observados en el resto del mundo desarrollado y, por tanto, no haya provocado aún la subida de los tipos de interés por parte del Banco de Japón se ha traducido en un yen más débil y una mayor competitividad de precios de las exportaciones, así como en mayores oportunidades para la inversión extranjera.

El mayor énfasis en la mejora de la gobernanza empresarial en Japón está reforzando el creciente atractivo de las acciones del país. El mercado también se ha visto impulsado por la promesa de JPX, propietaria de la Bolsa de Tokio, de apoyar medidas que mejoren el valor para el accionista. El año pasado, la bolsa aplicó normas de cotización más estrictas destinadas a fomentar la inversión extranjera en el mercado de primer nivel, el TSE Prime.

Esta evolución parece reflejarse en los flujos de fondos. Los flujos de fondos de renta variable japonesa en Europa pasaron a ser positivos netos en abril, registrando 500 millones de euros (561 millones de dólares) de dinero nuevo neto entre fondos de inversión y fondos cotizados (ETFs).

En mayo, Japón fue el segundo mejor sector de renta variable para los nuevos flujos netos, por detrás de la renta variable mundial de gran capitalización. Los fondos activos de renta variable japonesa captaron 2.300 millones de euros, mientras que los pasivos se quedaron a la zaga con 400 millones de euros. El sector de la renta variable japonesa registró entradas netas de 4.200 millones de euros en productos de gestión activa en mayo y junio, frente a 900 millones de euros en productos pasivos.

A principios de 2023, hasta 145 gestores de activos expresaron opiniones encontradas sobre el potencial de demanda de los fondos de renta variable de Japón. «Alrededor de una quinta parte de nuestros gestores incluyeron a Japón entre sus tres principales sectores de renta variable para la demanda futura de fondos de inversión activos e indexados (19% y 20% respectivamente); el 29% lo hizo para los ETF», afirma Fabrizio Zumbo, director de investigación de gestión de patrimonios en Europa de Cerulli.

No obstante, los gestores se muestran considerablemente más optimistas respecto a los sectores de renta variable mundial, mercados emergentes mundiales y renta variable china, según el estudio. Como punto de comparación, un tercio (34%) espera que China sea uno de los sectores de renta variable más demandados en el espacio de fondos activos para 2023-2024.

Mientras los fondos de renta variable chinos experimentan salidas netas, la subida de las cotizaciones bursátiles en Japón empezó a atraer la atención de los inversores extranjeros. El Nikkei 225 subió un 27% en el primer semestre de 2023, convirtiéndose en el segundo índice bursátil con mejor comportamiento en el semestre, no muy lejos del Nasdaq.

La increíble resistencia de la economía estadounidense, puesta de relieve por las cifras de nóminas de septiembre, ha provocado una fuerte subida de los rendimientos de la deuda pública. Sin embargo, creemos que el repunte de las rentabilidades no se debe principalmente a la preocupación por la inflación o las posibles subidas de tipos por parte de la Reserva Federal. Por el contrario, está impulsado por la reducción de las expectativas de recesión, lo que contraintuitivamente podría conducir a un aumento de la oferta de bonos del Estado en el futuro. En consecuencia, los inversores exigen una prima más elevada por mantener bonos con vencimientos más largos.

En nuestra opinión, el pronunciamiento de la curva de rendimientos crea una oportunidad convincente para que los inversores en los mercados monetarios consideren la posibilidad de añadir activos de mayor duración. Los rendimientos iniciales son elevados en relación con la trayectoria histórica y con otras clases de activos sobre una base ajustada al riesgo. Esto puede crear un «colchón de rendimiento» en medio de un panorama todavía muy incierto. Además, los bonos tienen potencial para obtener plusvalías y diversificar las carteras. De hecho, los inversores pueden ahora tratar de construir carteras resistentes, que persigan rendimientos sólidos y flujos predecibles, con una cantidad moderada de riesgo.

El repunte de los tipos también está contribuyendo a endurecer las condiciones financieras al encarecer mucho la nueva deuda. Con el tiempo, esto debería aumentar el coste de la deuda existente a medida que se agoten los plazos fijos de los préstamos a empresas y hogares. El aumento de los rendimientos ya ha contribuido al estancamiento de los flujos de nuevos préstamos este año. Creemos que esta situación podría ralentizar la actividad económica y moderar la inflación lo suficiente como para que los bancos centrales flexibilicen su política monetaria.

Los inversores exigen mayores rendimientos para comprar bonos

Paradójicamente, los rendimientos se han disparado a pesar de que los bancos centrales de los mercados desarrollados se acercan al final de sus respectivos ciclos de subidas y de que las tasas de inflación se han moderado significativamente. Esto ha suscitado dudas sobre los factores subyacentes de la reciente revalorización del mercado.

Hay que tener en cuenta que los rendimientos del Tesoro estadounidense han subido y la curva de rendimientos se ha empinado, con los tipos reales -indicados por los rendimientos de los valores del Tesoro protegidos contra la inflación (TIPS)- por delante de los rendimientos nominales de los bonos. En cambio, el diferencial entre los tipos reales y nominales, o el diferencial de inflación implícita, no ha variado mucho. Esto sugiere que los inversores no están preocupados por los riesgos de inflación, pero que, sin embargo, exigen una prima por plazo real más alta para mantener bonos del Estado con vencimientos más largos.

¿Por qué los inversores exigirían de repente una mayor prima por plazo real? En el fondo, creemos que está relacionado con una combinación de factores que han cambiado recientemente las perspectivas de los inversores privados sobre la oferta futura de deuda pública. Las expectativas de una mayor oferta han supuesto un mayor rendimiento exigido por el inversor marginal.

Estos factores incluyen:

Economías más resistentes y menores riesgos de recesión, especialmente en EE UU. Esto sugiere que los bancos centrales pueden seguir reduciendo durante más tiempo sus tenencias de deuda pública. El proceso, conocido como endurecimiento cuantitativo o «QT», tiende a aumentar la oferta de bonos en el mercado y a endurecer las condiciones financieras. A principios de año, la crisis de la banca regional estadounidense provocó una fuerte caída de las expectativas de los tipos de interés oficiales y un descenso de las primas por plazo de los bonos a más largo plazo. Los mercados estaban valorando la perspectiva de recesión y de relajación de la política monetaria, incluido el cese de la QT.

Resiliencia de las economías desarrolladas fuera de Estados Unidos. Lo que es más importante, ha reavivado las presiones inflacionistas en Japón lo suficiente como para que su banco central abandone su política de control de la curva de rendimientos. Durante la última década, el Banco de Japón (BOJ) ha sido una importante fuente de demanda de bonos del Estado japoneses (JGB). Esto desplazó a los inversores nacionales japoneses de sus mercados de bonos locales, aumentando la demanda de bonos globales. Ahora que el Banco de Japón está abandonando estas políticas, el sector privado debería poder comprar más JGB para financiar los déficits públicos japoneses, reduciendo así la demanda de bonos del Tesoro de EE UU.

También han aumentado las perspectivas del déficit estadounidense. En particular, ha aumentado la preocupación por el coste futuro de los créditos fiscales y las subvenciones del gobierno relacionadas con las inversiones en energía verde. En mayo, la Oficina Presupuestaria del Congreso (CBO) revisó al alza sus perspectivas a diez años para los costes derivados de la Ley de Reducción de la Inflación del año pasado, la mayor inversión de la historia para hacer frente al cambio climático. Expertos privados han afirmado que, dado que estos nuevos incentivos gubernamentales no tienen límite, incluso las últimas estimaciones de la CBO pueden estar infravalorando gravemente los costes a largo plazo. Esto podría requerir una mayor emisión de bonos del Tesoro.

Estos factores han suscitado nuevos interrogantes sobre la sostenibilidad de la deuda estadounidense. El servicio de la deuda pública se ha encarecido al aumentar los costes de los intereses en un contexto de moderación del crecimiento nominal. La preocupación por la sostenibilidad de la deuda se vio exacerbada por la rebaja de la calificación crediticia soberana de EE.UU. por parte de Fitch, que la rebajó de AAA a AA+ en agosto. Sin embargo, el diferencial entre la deuda pública italiana y los bonos alemanes de vencimiento equivalente también se ha ampliado en Europa, ya que los inversores se enfrentan a cuestiones de sostenibilidad de la deuda.

Consecuencias para la inversión

La normalización de la forma de la curva de rendimientos y la revalorización de los rendimientos reales reflejan la demanda de los inversores de rendimientos más altos frente a una mayor oferta. Sin embargo, lo que es bueno para los inversores no es necesariamente sostenible para la economía a medio plazo. La subida de los tipos ha endurecido aún más las condiciones financieras, lo que debería lastrar la inversión, el crecimiento del PIB real y, en última instancia, la inflación. En otras palabras, los rendimientos más altos que endurecen las condiciones financieras son justo lo que la economía necesita para que los rendimientos disminuyan.

Así pues, en nuestra opinión, los elevados rendimientos de partida más el potencial de revalorización del capital y diversificación de la cartera pueden crear oportunidades atractivas en los mercados de renta fija. De hecho, los inversores pueden tratar de construir carteras resistentes, con rendimientos sólidos y flujos previsibles, con un nivel de riesgo moderado.

Tribuna de Tiffany Wilding, economista, y Mike Cudzil, gestor de cartera, de PIMCO.

El BCE cumplió los pronósticos en su reunión de octubre con un mantenimiento de los tipos de interés y pocos expertos creen ya que la autoridad monetaria europea vaya a hacer otro movimiento al alza. Ahora, el mercado va a poner el foco en la retirada de los programas de liquidez y en la duración de esta fase de «tipos altos durante un largo periodo de tiempo».

Alexander Batten, gestor de fondos de Renta Fija en Columbia Threadneedle Investments, asegura que, tras esta pausa, el BCE “sigue abierto a nuevas subidas, dada la creciente evidencia de que la política monetaria se transmite a la actividad económica”. Pero cree que es poco probable que sea necesario ejecutar esta opción. El experto apuntó que, pese a que se esperaba un adelanto en la fecha de finalización de las reinversiones de los reembolsos del programa PEPP -que actualmente está previsto que continúe hasta finales de 2024-, no hubo tal debate. “El reciente endurecimiento de las condiciones financieras derivado de unas curvas más pronunciadas y unos diferenciales periféricos más amplios habría reducido la necesidad de añadir un endurecimiento monetario adicional”, justificó Batten.

El experto concluye que el final de los ciclos de endurecimiento de la política monetaria “suele ser positivo para los bonos” y, por ello, los fondos de la firma “se posicionan a largo plazo en línea con nuestra opinión de que los tipos de interés probablemente hayan tocado techo”. Si una cosa tiene clara Batten es que la curva de rentabilidad debería seguir empinándose, “ya sea por el peso de la oferta de deuda pública o por el inicio de un ciclo de relajación de la política en algún momento del próximo año”.

También Gurpreet Gill, Macro Strategist Global Fixed Income de Goldman Sachs Asset Management, cree que el ciclo de subidas del BCE ha concluido. Es más, el experto espera que la decisión de ayer de mantener los tipos “se prolongue hasta 2024”. En este punto, Gill señala como nuevo riesgo al alza el aumento de los precios de la energía, aunque la moderación del crecimiento y el enfriamiento de la inflación subyacente “impedirán probablemente nuevas subidas de tipos”. Su previsión de base apunta a una bajada de tipos a partir del tercer trimestre del próximo año, aunque una desaceleración brusca de la economía o un deterioro del mercado laboral mayor de lo esperado “podrían provocar un cambio más temprano hacia la relajación de la política monetaria”.

Para Luke Bartholomew, economista senior de abrdn, no ha habido verdaderas sorpresas por parte del BCE y, aunque se especuló con la posibilidad de que el BCE modificase su política de balances o la forma en que trata las resoluciones de los bancos comerciales, tampoco ha habido cambios. Sin embargo, en este ámbito, el experto no descarta que se produzcan novedades, “sobre todo si las pérdidas del Eurosistema siguen aumentando”.

Bartholomew opina que, de cara al futuro, el BCE quiere mantener abierta la posibilidad de una nueva subida de los tipos de interés, pero cree que es mucho más probable que el próximo movimiento de los tipos sea a la baja que al alza. La justificación es que “los datos de actividad de la eurozona apuntan a que el bloque se encuentra en una situación parecida a la recesión, mientras que la caída de los rendimientos de los bonos liderada por Estados Unidos endurecerá aún más las condiciones financieras europeas, lastrando el crecimiento”.

De esta forma, argumenta el experto, aunque la incertidumbre geopolítica “podría provocar un repunte de los precios de la energía y ralentizar así la trayectoria de la inflación hacia el objetivo, haría falta un shock inflacionista muy fuerte para que el BCE endureciera aún más su política monetaria”.

“Piloto automático activado” es el resumen que hace Konstantin Veit, gestor de carteras de PIMCO, de la reunión del BCE. Veit afirma que si bien el BCE podría aumentar aún más los tipos de interés, “la atención se ha desplazado hacia la duración probable en máximos de los tipos de interés oficiales”. Eso sí, considera que los riesgos siguen estando sesgados hacia recortes de tipos algo más tardíos en comparación con las expectativas actuales del mercado y que para que la inflación se normalice completamente y vuelva al objetivo del 2%, “es probable que sea necesario un enfriamiento adicional de la economía y cierta debilidad del mercado laboral”.

En cuanto a los programas de liquidez, Veit prevé que el BCE apunte a adelantar el recorte, pero no que descarte “categóricamente la venta de tenencias de bonos”. Eso sí, ve más probable que el BCE siga centrándose en una reducción pasiva gradual y ordenada de las reinversiones.

Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, considera que los datos inflacionarios que se divulguen en los próximos meses “serán cruciales para la formación de expectativas en los mercados financieros”. Al analizar en conjunto los datos de inflación y actividad económica, Duarte percibe que el periodo de estanflación, que ha caracterizado a la economía desde 2021, “podría desembocar en una recesión, dado que la moderación inflacionaria ha sido acompañada por una actividad económica cada vez más languideciente”. Por lo tanto, no ve descabellado “postular que la Eurozona podría enfrentar una recesión en un contexto de inflación más elevada que la experimentada durante la breve recesión pandémica”.

Marc Schartz, gestor de carteras de Renta Variable europea en Janus Henderson, se centra en otras facetas de la política monetaria europea. Augura que, en esta fase del ciclo de tipos, “es probable que el enfoque de endurecimiento monetario del BCE pase de la mera fijación de tipos a acciones más directas de gestión del balance”, es decir, que podría tomar medidas técnicas para absorber el exceso de liquidez creado durante los tiempos del quantitative easing”. Sin embargo, hoy no se han comunicado más detalles sobre posibles medidas, como un aumento de las reservas obligatorias de los bancos o una moderación de los tipos de reinversión relacionados con anteriores programas de expansión cuantitativa”.

Christine Lagarde centró parte de la reacción de Salman Ahmed, responsable global de Macro y Asignación Estratégica de Activos en Fidelity International. Así, Ahmed detecta que la presidenta del BCE, en un tono algo distinto que el comunicado consensuado del encuentro, “parece estar cada vez más preocupada por los riesgos de crecimiento que se ciernen sobre la economía de la eurozona”, ya que en la rueda de prensa posterior a la reunión destacó que la economía sigue siendo débil y que el impacto por la subida de tipos se está extendiendo a toda la economía, con los primeros indicios de que el mercado laboral también está empezando a debilitarse.

Ahmed también resalta que, a diferencia de la declaración, Lagarde subrayó la importancia del aumento de los rendimientos como mecanismo adicional de endurecimiento y “dejó claro que esto se debía a la fortaleza macroeconómica externa de Estados Unidos, describiéndola como ‘un efecto indirecto que estamos teniendo en cuenta’ y que está agravando los riesgos a la baja para el crecimiento y la inflación”. Pero, según el experto, Lagarde equilibró esta valoración más pesimista del crecimiento subrayando que la decisión de mantener la política monetaria “fue unánime” y que no hubo debate sobre cuándo o a qué nivel de inflación empezar a recortar.

“En nuestra opinión, este acto de equilibrismo es en gran parte debido a que se trataba de una reunión sin previsiones y los resultados a corto plazo han seguido en gran medida las proyecciones preexistentes”. En consecuencia, Ahmed reitera su opinión de que el BCE “ha endurecido demasiado su política monetaria”, al tiempo que espera que la zona euro entre en recesión este trimestre o el siguiente. Por lo tanto, su escenario recoge que el BCE empiece a recortar los tipos “antes y de forma más agresiva de lo que prevé el mercado”.

Sebastian Vismara, macroeconomista de BNY Mellon IM, califica la reunión del BCE de “sorpresa moderadamente dovish”. A partir de aquí, cree que lo más probable es que los tipos de interés se mantengan en los niveles actuales hasta la segunda mitad de 2024, “algo más tarde de lo que los mercados esperan”, y que después caerán más bruscamente de lo previsto hacia final de año, “a medida que se deterioren las condiciones de la economía mundial”. Además, considera que los riesgos con respecto a los tipos de interés “siguen siendo alcistas a corto plazo” y no descarta que la política monetaria europea “vuelva a restringirse a principios de 2024, en línea con nuestra opinión de que la inflación podría sorprender al alza frente a las expectativas a comienzos del año que viene”.

Annalisa Piazza analista de renta fija de MFS Investment Management, reconoce que le ha resultado interesante que Lagarde mencionara que el elevado aumento de los rendimientos a nivel mundial “se debe a factores que van más allá del panorama fundamental de la Eurozona”. En definitiva, Piazza considera que el reciente repunte de los rendimientos parece ser motivo de preocupación para el BCE, “ya que aumenta el riesgo de que se endurezcan aún más las condiciones de financiación y de que afecte a la estabilidad financiera”.

¿Es el final de las subidas de tipos del BCE? Esto es lo que se pregunta Azad Zangana, economista y estratega senior para Europa de Schroders. Y la respuesta que da el propio experto es que el mantenimiento de los tipos ayer, “podría marcar el final de su senda de subidas de tipos”. Es más, aunque Zanganano ha detectado señales de que se descarten nuevas subidas de tipos, sí matiza que “el lenguaje utilizado sugiere que el BCE necesitaría ver un deterioro significativo de las perspectivas de inflación antes de seguir subiéndolos”.

De cara a las próximas reuniones, el experto cree que es probable que la próxima medida política gire en torno al balance del BCE y al ritmo de retirada de las ayudas y que, en cuanto a los tipos de interés, lo más plausible sea un recorte, probablemente en 2024. “La fecha y la cuantía dependerán de los progresos realizados para reducir la inflación hasta el objetivo”, concluye.

Para Silvia García, Portfolio Manager de Creand Asset Management, esta pausa del BCE no significa que haya que prepararse para futuros recortes de los tipos de interés. Y tampoco le extraña que Lagarde haya querido «sonar razonablemente dovish» dada la reciente debilidad de los datos macro en la Eurozona, que «es probable que continúe en la zona del euro durante el resto de este año».