La industria despide a Charlie Munger, amigo de Warren Buffett y su socio en Berkshire Hathaway

| Por Beatriz Zúñiga | 0 Comentarios

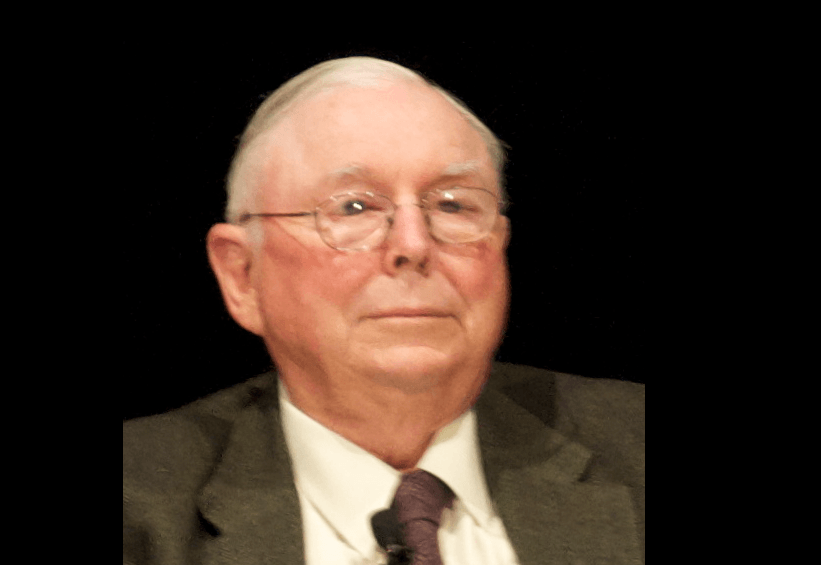

Charlie Munger, el empresario, inversor, filántropo y compañero de negocios de Warren Buffett, ha fallecido en California a los 99 años. Hasta el momento ha sido vicepresidente de Berkshire Hathaway, pero su carrera profesional va más allá: fue presidente de Wesco Financial Corporation desde 1984 hasta 2011; presidente del Daily Journal Corporation y uno de los directores de Costco Wholesale Corporation.

Según han informado desde Berkshire Hathaway, Munger falleció pacíficamente ayer por la mañana en un hospital de California. “Berkshire Hathaway no podría haber alcanzado su estatus actual sin la inspiración, sabiduría y participación de Charlie”, ha destacado Warren Buffett, consejero delegado de Berkshire Hathaway, en el comunicado que ha emitido la empresa tras conocer su fallecimiento. Además, la compañía ha aclarado que “la familia se encargará de todos los asuntos siguiendo las instrucciones de Charlie”.

Buffet, que ya tiene 93 años, no solo pierde a su mano derecha, sino también a un amigo que conoció hace más de 60 años. Sus historias se cruzaron desde la infancia, ya que Munger, que nació en Omaha (Nebraska) en 1924, trabajó de adolescente en Buffett & Son, una tienda de comestibles propiedad del abuelo de Warren Buffett.

Se unió a Berkshire Hathaway en 1978, pero con anterioridad dirigió su propia firma de inversiones durante más de una década. Su trayectoria profesional y su estilo empresarial han sido un referente para muchos otros empresarios e inversores, por lo que las muestras de cariño se han sucedido en las redes sociales. Por ejemplo Tim Cook, CEO de Apple, posteaba: “Titán de los negocios y agudo observador del mundo que le rodeaba, Charlie Munger ayudó a construir una institución estadounidense y, con su sabiduría y perspicacia, inspiró a una generación de líderes. Le echaremos mucho de menos. Descanse en paz Charlie”.

El ex CEO de Pimco, Mohamed A. El-Erian, también se ha unido a las condolencias en las redes sociales y publicaba en su cuenta de X: “Me entristece escuchar la noticia del fallecimiento de #CharlieMunger. Mis pensamientos y oraciones están con su familia, sus amigos y colegas de #BerkshireHathaway y, por supuesto, con su socio y amigo de toda la vida @WarrenBuffett Durante tantas décadas, los dos lideraron una potencia de inversión que mejoró significativamente la vida de tantas personas … y, en el proceso, mostraron repetidamente la destreza de la colaboración, las sinergias y el sentido común. Que te despidan, Charlie”.

En la misma red social, Mario Gabelli, ceo de Gabelli Asset Management Company Investors (Gamco Investors), publicaba haciendo referencia a una de las frases más conocidas de Munger: “Charlie Munger….ha pasado un titán…todos extrañaremos a Charlie…”No tengo nada que agregar”.

Munger era una figura internacional, muestra de ello es que el reconocimiento a su trabajo se produce en todos los rincones del mundo. En España, desde Zone Value, destacaban: “Munger llegó a obtener una rentabilidad media anualizada del 19,8% entre los años 1962 y 1975, periodo durante el cual el Dow Jones se revalorizó una media de 4,9% anual. La clave de su éxito se explica por su capacidad para encontrar compañías basándose en la calidad del negocio y en sus ventajas competitivas”.