Pixabay CC0 Public Domain. Todos los ingrediente sobre la mesa para que el crecimiento en la zona euro despegue

La SEC ha propuesto una norma que actualizaría el umbral en dólares para que un fondo califique como “Venture Capital calificado” según la Ley de Sociedades de Inversión de 1940.

La norma aumentaría el umbral a 12 millones de dólares en contribuciones de capital agregado y capital comprometido no solicitado, frente al estándar actual de 10 millones de dólares.

Los fondos de Venture Capital calificados están excluidos de la definición de “empresa de inversión”. La Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor de 2018 (The Economic Growth, Regulatory Relief, and Consumer Protection Act of 2018) requiere que la SEC indexe la cifra en dólares para este umbral a la inflación una vez cada cinco años.

La nueva norma propuesta por la SEC está diseñada para implementar esta directiva estatutaria y ajustaría el monto en dólares a 12 millones de dólares ajustada según el PCE. Además, la regla también establecería un proceso para futuros ajustes de inflación cada cinco años, agrega el comunicado.

La propuesta se publicará en el sitio web de la SEC y en el Registro Federal, y el período de comentarios permanecerá abierto durante 30 días después de la publicación en el Registro Federal.

Los RIAs (Registered Investment Advisors) lograron registrar el mayor crecimiento en número de asesores y firmas en la última década a pesar de haber enfrentado una disminución del 13% en los activos totales del canal en 2022, según The Cerulli Report—U.S. RIA Marketplace 2023.

El número de asesores en el mercado RIA se expandió casi un 8.6% en 2022, el doble de la tasa anualizada del 4.4% durante los últimos diez años. Este crecimiento se atribuye a las nuevas firmas RIA y equipos independientes que continúan integrándose en RIAs grandes y establecidos.

De acuerdo con la investigación, esta tendencia continuará, pero probablemente a tasas de crecimiento anual más bajas a medida que el embudo acumulado durante la pandemia del COVID-19 comience a normalizarse.

El conteo total de firmas enfocadas en el sector minorista de RIAs creció más del 11% en 2022, apoyado principalmente por una gran cantidad de nuevos RIAs independientes (12.3%).

Sin embargo, el canal RIA permanece diverso y fragmentado—el 93% de todos los RIAs gestionan menos de 1.000 millones de dólares en activos bajo gestión (AUMs), mientras que las firmas por encima de este umbral gestionan el 71% de los activos del canal y emplean al 47% de los asesores. Cerulli anticipa que el crecimiento de activos y las ganancias de cuota de mercado continuarán concentrándose entre las firmas que gestionan más de 1.000 millones en AUMs.

«2022 continuó resaltando los obstáculos que muchas firmas más pequeñas enfrentan debido a la falta de recursos o capacidad para diferenciarse y fomentar el crecimiento inorgánico en un mercado desafiante. Las RIAs más grandes continuarán dominando a medida que los equipos independientes dejen los modelos basados en empleados para unirse a RIAs grandes y establecidas que ofrecen más autonomía, sin que los asesores necesiten sacrificar los recursos a los que están acostumbrados», dice Stephen Caruso, analista senior de Cerulli.

La investigación indica que el crecimiento futuro del mercado será respaldado por inversiones continuas de firmas de capital privado y consolidadores de la industria, permitiendo a estas firmas capitalizar oportunidades de adquisición entre firmas con desafíos de crecimiento y procesos, talento y clientes complementarios.

Pixabay CC0 Public Domain Autor: jessica45 from Pixabay

Edmond de Rothschild AM visitará los principales enclaves financieros de Américas entre el 26 de febrero y el 8 de marzo de la mano de su distribuidor Sura Investments. David Hayon, responsable de ventas de Edmond de Rothschild para Latam, iniciará la gira de la firma el 26 de febrero en Miami hasta el 1 de marzo, donde participará en diversos eventos organizados por Insigneo y otras firmas.

Después, el 4 y 5 de marzo viajará a Lima junto con Stéphane Mayor para la presentación del fondo EDRF Emerging Credit a clientes del país.

Finalmente, Edmond de Rothschild participará en Latam Consultus entre el 5 y el 8 de marzo en Punta del Este, con la asistencia de Stéphane Mayor para introducir el EDRF Emerging Credit.

Información de contacto

Puede contactar con David Hayon en d.hayon@edr.com y en +34 650 92 90 04

También puede contactar con Borja Claro, director de Distribución Regional de Sura Investments, en Borja.Claro@sura-im.comy en +525532252921.

Foto cedidaThomas Legendre, director asociado del negocio de Value Partners para la región EMEA.

Value Partners (UK) Limited, filial británica de la firma independiente de gestión de activos con sede en Hong Kong Value Partners Group, ha anunciado el nombramiento de Thomas Legendre como nuevo director asociado de su negocio para la región de EMEA. Según indican, este nombramiento tiene efecto inmediato.

Legendre se unió a Value Partners en octubre de 2020, y trabaja junto a David Townsend, director general de Value Partner para el negocio de la región EMEA en Londres. En su nuevo puesto, continuará apoyando al equipo en Londres, al tiempo que ayudará al Grupo a ampliar sus capacidades de distribución, especialmente en Suiza.

Según indican desde la gestora, entre sus nuevas responsabilidades estará trabajar con bancos privados, family offices, gestores de patrimonios privados e instituciones financieras para identificar las soluciones de inversión de Value Partners más adecuadas para sus necesidades en China y Asia. Viajará regularmente desde Londres a centros financieros como Basilea, Ginebra, Lausana y Zurich para reunirse con los clientes y ayudarles a lo largo de este proceso.

A raíz de este nombramiento, David Townsend, director general de Value Partners EMEA Business, ha declarado: “En nombre de Value Partners, le doy mi más sincera enhorabuena a Thomas por su merecido ascenso a director asociado. Thomas ha demostrado constantemente una extraordinaria dedicación y experiencia en el impulso de nuestro negocio. Estamos seguros de que en su nuevo puesto, Thomas seguirá destacando y desempeñando un papel fundamental en nuestro éxito continuado en toda la región EMEA”.

Por su parte, Thomas Legendre, director asociado de Value Partners para la región de EMEA, ha señalado: “Este es un hito importante en mi trayectoria profesional. Estoy agradecido por la confianza y el apoyo que la empresa y mis colegas me han brindado, y estoy ansioso por seguir generando valor en nombre de los clientes y fomentando el crecimiento de Value Partners en toda la región EMEA. La región de Asia ofrece importantes oportunidades y ventajas de diversificación a los inversores y propietarios de activos internacionales, y estoy deseando compartirlas con quienes se encuentran en mis territorios de responsabilidad”.

Licenciado en Finanzas por la EDHEC Business School, Legendre comenzó su carrera como estratega de inversión junior para un Grupo Global de Banca Privada en Ginebra en 2017. Antes de unirse a Value Partners, fue estratega de inversión global junior para una family office multifamiliar en Londres. “El papel de director asociado marca la segunda promoción de Thomas desde entonces”, destacan desde la gestora.

Goldman Sachs Alternatives ha anunciado el lanzamiento de una nueva estrategia abierta de crédito privado europeo semilíquido (GSEC) que se beneficiará de la trayectoria de 28 años de la firma como líder en esta clase de activo. Según explican, este lanzamiento es una continuación de los exitosos esfuerzos de la empresa por ampliar el acceso de los inversores profesionales, incluidos los particulares cualificados, a su plataforma Alternatives.

Esta estrategia se sembró en el cuarto trimestre de 2023 y ya ha suscitado un gran interés, con más de 550 millones de euros de capital captados de inversores hasta la fecha. En la actualidad, la estrategia, que ha pagado su primera distribución a los inversores, se ha comprometido con 23 empresas privadas de cartera de crédito.

El lanzamiento de GSEC sigue al cierre de Private Markets ELTIF 2023, que se lanzó el año pasado para proporcionar exposición directa a una gama de inversiones en diversos sectores y estrategias de los mercados privados. Se dirige a empresas con posiciones defensivas en sectores no cíclicos y resistentes a la recesión y con ella continúa la ambición de Goldman Sachs de ampliar el acceso a su plataforma alternativa de 450.000 millones de dólares y proporcionar nuevos canales a través de los cuales determinados inversores particulares cualificados y profesionales puedan acceder a las ventajas de rentabilidad y diversificación de los mercados privados.

Para James Reynolds, Global Head of Direct Lending, Goldman Sachs Alternatives, la entidad tiene una posición diferenciada como operador líder en los mercados de préstamos directos en Europa y en todo el mundo. “Seguimos considerando el mercado europeo de crédito privado como una fuente activa de rendimientos estables para los inversores y nos complace seguir encontrando formas de que los inversores accedan a estos mercados”, ha señalado.

Por parte, Stephanie Rader, clobal co-head of Alternatives Capital Formation, Goldman Sachs Alternatives, comenta que “al igual que en Estados Unidos, hemos observado una importante demanda por parte de los inversores de un producto de crédito privado semilíquido abierto y estamos desarrollando continuamente soluciones para satisfacer esa demanda”.

Goldman Sachs Alternatives lleva invirtiendo en crédito privado en Europa desde 1996, estableciendo profundas relaciones con empresas y patrocinadores financieros, y sorteando múltiples ciclos económicos y entornos de mercado. El negocio de crédito privado ha invertido aproximadamente 180.000 millones de dólares desde su creación y es una de las mayores plataformas a escala mundial, con una profunda presencia local en mercados clave de EE.UU., Europa y Asia. La estrategia de préstamos directos senior cuenta con más de 65.000 millones de dólares en activos bajo supervisión y ha invertido en más de 440 empresas en ese tiempo. Aprovechando las capacidades de búsqueda de Goldman Sachs, que cuenta con una amplia red entre la comunidad de patrocinadores corporativos y financieros, el equipo trata de construir carteras de deuda senior garantizada de origen directo de prestatarios de tamaño medio a grande.

BNP Paribas Asset Management ha anunciado el lanzamiento de los dos primeros fondos de su nueva gama de ETFs de renta fija. Se trata del BNP Paribas Easy Sustainable EUR Corporate Bond y BNP Paribas Easy Sustainable EUR Government Bond, dos subfondos innovadores de la gama BNP Paribas Easy, sicav con domicilio en Luxemburgo. Según señalan desde la gestora, ambos comenzaron a cotizar el 20 de febrero en Borsa Italiana y Deutsche Börse Xetra y están disponibles para inversores españoles.

La gama de ETF activos de renta fija ESG de BNP Paribas Asset Management aplica un enfoque similar al de los índices combinado con su propio enfoque de sostenibilidad. La gestora explica que los inversores tendrán acceso a la metodología ESG, las políticas de exclusión y la labor de diálogo activo de BNP Paribas Asset Management. Además, integra su propio enfoque de sostenibilidad al mismo tiempo que trata de replicar el rendimiento del índice de referencia, lo que le proporcionará la flexibilidad necesaria para adaptarse a los futuros cambios normativos.

Sobre los dos nuevos, señala que el BNP Paribas Easy Sustainable EUR Corporate Bond es artículo 9 según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR por sus siglas en inglés), con un universo de inversión 100% sostenible. El índice de referencia es el Bloomberg Euro Aggregate Corporate, un índice de deuda de grado de inversión con una duración media de 4,4 años.Respecto a BNP Paribas Easy Sustainable EUR Government Bond, el fondo es artículo 8 según el SFDR, con un objetivo de inversión sostenible de al menos el 30%. El índice de referencia es el J.P. Morgan EMU Investment Grade, un índice de deuda de grado de inversión con una duración media de 7,1 años.

El universo de inversión de ambos ETF está formado por los componentes de los respectivos índices de referencia. Tras la aplicación del enfoque de integración de las cuestiones ESG de BNP Paribas Asset Management, sus ponderaciones podrían variar con respecto a las del índice. Además, el subfondo podría no invertir en algunos de los componentes del índice de referencia correspondiente. El objetivo del subfondo es alcanzar un rendimiento comparable al del índice. Ambos ETFs disfrutarán de una mayor alineación con las preferencias de la directiva MiFID II, una mejor comunicación de las cuestiones ESG a clientes y un enfoque independiente en materia de sostenibilidad. Según indica la gestora, estos dos nuevos ETFs están registrados en España, Austria, Dinamarca, Finlandia, Francia, Alemania, Luxemburgo, Países Bajos, Suecia y Reino Unido

“En un entorno de mercado complicado como el que se espera en 2024 creemos que muchos inversores incrementaran su atención por la renta fija. Para aquellos que se estén replanteando la asignación a renta fija en sus carteras, la gestión activa de la renta fija ESG a través de un ETF ofrece diversificación, sólidos credenciales de sostenibilidad y un enfoque asequible y conveniente en la construcción de carteras”, destaca Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management, para España y Portugal.

Según explica, estos nuevos ETF con enfoque ESG activo combinan una metodología propia y la experiencia de sus equipos de gestión en productos indexados. “Nos permitirán reaccionar con rapidez ante cualquier controversia que pueda surgir sin necesidad de esperar al próximo reajuste de los índices y a responder a la evolución del entorno. Esto nos permitirá cumplir con los diferentes criterios establecidos por los sellos de sostenibilidad y los requisitos de nuestros clientes”, afirma.

¿Están los profesionales de los family offices satisfechos con sus departamentos de compliance? Según una encuesta internacional realizada por Ocorian, el 84% afirma que su organización tiene dificultades para contratar al personal adecuado para este departamento. “Los family offices están sufriendo una creciente crisis de contratación, ya que tienen dificultades para encontrar personal preparado”, señalan desde la firma.

Llamarlo “crisis” resulta un poco alarmante, pero sí es cierto que los resultados de la encuesta -realizada a gestores de 50 family offices ubicados en Reino Unido, Europa continental, Asia, Oriente Medio y Norteamérica- muestran que existe una laguna en cuanto a perfiles que tiene pocas esperanzas de mejorar. De hecho, según la encuesta, alrededor del 64% prevé que cada vez será más difícil encontrar a las personas experimentadas y expertas que necesitan, y el 40% pronostica que la contratación será mucho más difícil.

Además, los encuestados explican que la creciente complejidad de las cuestiones normativas a las que se enfrentan en todo el mundo es el mayor obstáculo para la contratación. Incluso, el rápido aumento de los salarios de los profesionales jurídicos y de cumplimiento normativo supondrá para ellos un problema.

Por otra parte, el 56% de los gestores afirmó que su departamento de compliance carecía de recursos suficientes, y el 14% admitió que tenía muy pocos recursos. Estas percepciones llaman la atención más aún al manifestarse que para el 62% de los encuestados este departamento tiene una especial relevancia.

En opinión de Aron Brown, director de Compliance de Ocorian, los family offices se enfrentan a problemas de muy diversa índole, ya que tienen dificultades para contratar al personal experto y con la experiencia que necesitan sus empresas. “Los family offices se enfrentan a un reto con varios frentes: contratar personal experto y con experiencia, enfrentarse a la compleja regulación, buscar talento, gestionar el crecimiento aumento en los salarios de estos perfiles ante la falta de profesionales preparados y la alta competitividad”, afirma Brown.

Según su interpretación, los clientes, nuevos o no, demandan cada vez más soporte de los departamentos de compliance, dada la creciente complejidad de sus negocios, lo que aumenta sus costes. “Esto está impulsando la externalización a terceros como nosotros, ya que las empresas reconocen la necesidad de garantizar el cumplimiento de la normativa”, destacan.

Según la experiencia de Ocorian, los family offices no son los únicos que se han encontrado con esta dificultad, los gestores de fondos privados también reconocen enfrentarse al mismo reto, así lo afirma el 77% de ellos.

Foto cedidaJuliana Hansveden, gestora del Ninety One Emerging Markets Sustainable Equity

Juliana Hansveden es gestora del Ninety One Emerging Markets Sustainable Equity, un fondo de renta variable emergente con una cartera concentrada de entre 30 y 50 posiciones de muy alta convicción, en la que invierten a largo plazo y en la que observan auténticas oportunidades de crecimiento en temáticas como la inclusión digital, financiera, las infraestructuras sostenibles o la descarbonización.

En conversación con Funds Society, Hansveden destaca entre las características de la estrategia el profundo análisis fundamental y de sostenibilidad que realiza la gestora con su equipo propio, sin depender de proveedores externos, la transparencia y la convicción. “Tenemos una rotación de nombres inferior al 20%, lo que significa que estoy comprando o vendiendo menos de 10 empresas al año. El año pasado compré cinco y vendí tres, así que eso es un 15% de rotación”, explica.

Para el equipo gestor, los países emergentes son fundamentales para el desarrollo de la temática de la descarbonización y el Net Zero, y su enfoque es en sectores de crecimiento. Antes de unirse a Ninety One, Hansveden era gestora de los fondos Emerging Stars y Asian Stars de Nordea.

El fondo es relativamente nuevo, de septiembre de 2022. ¿Qué llevó a la gestora a lanzar este tipo de estrategia?

Ninety One tiene varias estrategias de sostenibilidad en renta variable y renta fija, y quería ampliar este abanico con renta variable de países emergentes. Obviamente construir una estrategia implica una gran inversión a largo plazo, así que cuando me ofrecieron unirme vi la oportunidad de continuar con mi propia implicación personal. Ninety One es una gestora fundada en Sudáfrica, es decir con un vínculo directo con los países emergentes, y en la que el 30% de los accionistas son los empleados. Así que hay una fuerte alineación de horizonte temporal y cultura. La filosofía del fondo es la misma que en mi trayectoria anterior, pero con el cambio fundamental de que toda la investigación la hace el mismo equipo de inversión, no hay separación entre la investigación de inversiones y de sostenibilidad.

Lo que hacemos en el equipo es utilizar la sostenibilidad para obtener una ventaja, para identificar las valoraciones erróneas, construir la convicción en torno al crecimiento, detectar ventajas competitivas y entender los riesgos.

¿Cómo se seleccionan las empresas de la cartera?

El fondo invierte partiendo de un universo más amplio que el del índice de referencia, de unas 2.000 compañías, que pasan algunos filtros, como una capitalización de mercado mínima de 1.000 millones de dólares y un volumen medio diario de negociación de 5 millones de dólares.

No somos un fondo de empresas de pequeña capitalización. Por lo general, invertimos en compañías que ya son rentables, con sesgo a aquellas en fase de crecimiento. El balance tiene que ser fuerte, y la forma de medirlo es la exigencia de un máximo de dos veces deuda neta/EBITDA.

A ello se suman algunas otras exclusiones en sectores donde la investigación nos ha demostrado que no existen compañías adecuadas por sus riesgos de sostenibilidad, pero por lo demás se trata de una estrategia de inclusión positiva, que busca encontrar empresas que resuelven los retos de la sostenibilidad, y lo hacen también con una gestión propia sostenible.

¿Qué diferencia a este fondo de otros similares?

En los mercados emergentes la obtención de los datos resulta especialmente desafiante, por lo que incluso nuestro propio indicador de sostenibilidad resulta insuficiente para una cobertura total. Así que si me preguntas por aquello que hacemos realmente bien, diría que es el análisis fundamental, cómo nos formamos una opinión de cada compañía a través de las reuniones con los equipos de gestión, con expertos, analizando la investigación proporcionada por otras fuentes como las ONG o las organizaciones que se ocupan de temas relacionados con la sostenibilidad. De otro modo, es muy difícil “leer” los auténticos datos de sostenibilidad de las empresas en los mercados emergentes, por falta de información y porque los proveedores no siempre utilizan las mismas métricas.

Como gestora de cartera me aseguro finalmente de construir un portafolio de alta convicción y gestión activa del riesgo. Nuestra investigación nos dirige a empresas que están bien gestionadas desde el punto de vista de la sostenibilidad, pero también nos muestra que ninguna empresa es perfecta, así que todas tienen algo en lo que necesitan trabajar, y nos comprometemos con todas ellas, sobre todo en lo relacionado con el establecimiento de objetivos Net Zero, ya que el fondo aspira a tener todas sus compañías alineadas con el Net Zero en 2030.

¿De qué manera comunican esta alta convicción a los inversores?

Estamos muy orgullosos de la transparencia de nuestro informe anual de sostenibilidad. El primero se publicó a mediados del año pasado, y en él se puede leer acerca de cada compañía, en la que explicamos por qué la tenemos; cuáles son los temas de compromiso; si la empresa es un holding de impacto, cuáles son los KPI, cuál es la huella de carbono de la empresa, etc.

La cartera tiene dos componentes principales: por una parte el impacto, es decir los proveedores de soluciones sostenibles. Son empresas cuyo crecimiento de ingresos está directamente vinculado a la solución de un reto de sostenibilidad, como la descarbonización, la inclusión digital, la inclusión financiera, el impacto sanitario, la adaptación al cambio climático y el acceso a la educación. Y luego hay áreas de crecimiento en los mercados emergentes que no entran dentro de estas soluciones sostenibles, pero son igualmente atractivas porque el hecho de que estos países tengan bajos niveles de desarrollo significa que se están produciendo algunos cambios realmente sustanciales, y para ser un fondo de mercados emergentes creíble, no podemos ignorar esto.

La opinión del equipo es que como estrategia de sostenibilidad podemos tener una ventaja mediante la identificación de empresas que pueden hacer frente a este auge en el consumo, que es particularmente grande en lugares como la India, y podemos utilizar nuestro enfoque para identificar a los ganadores, porque si los mercados emergentes van a ser más ricos y tener éxito, estos nuevos productos y servicios que se van a consumir necesitan ser generados de una manera sostenible. No hay forma de llegar a un mundo más rico siguiendo el camino de Europa y Estados Unidos. El 85% de la población mundial vive en los mercados emergentes, si produjeran la misma cantidad de residuos plásticos, emisiones, consumo de agua, necesitaríamos cuatro planetas. Así que tienen que ser sostenibles o no tendrán éxito.

¿Prefieren en la actualidad alguna región o país?

Como se trata de un análisis bottom-up basado en oportunidades, tenemos una presencia geográfica diversificada. Estamos neutrales en India, sobreponderamos China debido a un momento realmente atractivo de valoracióy y también estamos sobreponderados en Brasil y América Latina en general, donde encontramos muchas ideas interesantes de acciones específicas. Diría que el área donde estamos infraponderados es Oriente Medio, porque la mayoría de estas economías son impulsadas todavía principalmente por el petróleo y el gas.

Capital Strategies Partners distribuye los fondos de Ninety One en España, Portugal, Francia e Italia.

Pixabay CC0 Public DomainAutor: Alexas_Fotos en Pixabay

Pese a las predicciones de muchos participantes en el mercado, incluidos nosotros, de que la situación relativa de la renta variable internacional era favorable de cara a 2023, Estados Unidos registró un rendimiento superior al de la mayoría de los demás mercados desarrollados y emergentes. Sin embargo, observamos que muchos de los indicadores que nos llevaron a la predicción del año pasado siguen siendo optimistas y que el índice MSCI EAFE ha superado al S&P 500 desde que los mercados comenzaron a repuntar en octubre de 2022.

El principal impulsor de los rendimientos de los índices estadounidenses en 2023 fue la aparición de la IA como motor significativo del mercado y la consiguiente carga de los Siete Magníficos: Apple, Amazon, Alphabet, NVIDIA, Meta, Microsoft y Tesla. A mediados de diciembre, los Siete Magníficos habían aportado alrededor de dos tercios de la rentabilidad de aproximadamente el 25% del S&P 500, y los 493 valores restantes del S&P, alrededor de un tercio. A mediados de diciembre, los 10 primeros valores del S&P 500 representaban un tercio del índice, un nuevo máximo para el periodo de rentabilidad superior estadounidense. Las cifras comparables para los índices MSCI EAFE y ACWI ex USA son de aproximadamente el 15% y el 11%, respectivamente.

Los Siete Magníficos comenzaron 2023 con una relación precio/beneficios de unas 20 veces y están terminando el año con un PER en línea con su media a largo plazo de unas 28 veces. En otras palabras, estas empresas comenzaron 2023 con un fuerte descuento, que se ha cerrado. De su rentabilidad en lo que va de año, más de la mitad se deriva del aumento de su ratio PE y el resto del sólido crecimiento de los beneficios anclado en la explosión del interés y la adopción de la IA.

A las puertas de un nuevo año, observamos un desacuerdo entre los mercados de renta variable y de renta fija estadounidenses. A finales de 2023, la renta variable estadounidense cotiza aproximadamente a 20 veces los beneficios, un 33% más cara que la media histórica de unas 15 veces los beneficios. Además, los mercados financieros prevén un crecimiento de los beneficios de alrededor del 12% este año. En otras palabras, los inversores optimistas en renta variable están dispuestos a pagar valoraciones superiores a la media en previsión de un crecimiento superior a la media.

Sin embargo, el mercado de renta fija está poniendo en precio unos 125 puntos básicos de relajación de la Reserva Federal en 2024, en previsión de un crecimiento económico más lento y, tal vez, de la recesión retardada que muchos creían posible en 2023. Las expectativas del mercado de recortes de tipos se vieron impulsadas a mediados de diciembre por el tono moderado de la última reunión del FOMC de 2023.

Nos resulta difícil conciliar estos dos resultados: una economía robusta que respalda un sólido crecimiento de los beneficios y unas valoraciones caras, pero no una política monetaria más acomodaticia. O tenemos una economía debilitada y una probable recesión que respalda unos 125 puntos básicos de recortes de los tipos de la Reserva Federal, pero no un sólido crecimiento de los beneficios y unas valoraciones históricamente caras. No se pueden tener las dos cosas.

Esta dicotomía, en la que los mercados de renta variable apuestan por el crecimiento y los mercados de renta fija por la recesión, debe resolverse, y es posible que los inversores deseen buscar rendimientos activos en renta variable hasta que esta situación se resuelva. Dados los mensajes contradictorios de los mercados, creemos que la calidad y el flujo de caja serán clave para la renta variable, y favorecemos a las empresas con modelos duraderos y la capacidad de navegar en un entorno con elevados niveles de incertidumbre y riesgo de recesión. Además, creemos que los gestores activos pueden ser más ágiles a la hora de adaptarse a los cambios durante el próximo año, a medida que los mercados financieros rectifiquen esta bifurcación de expectativas.

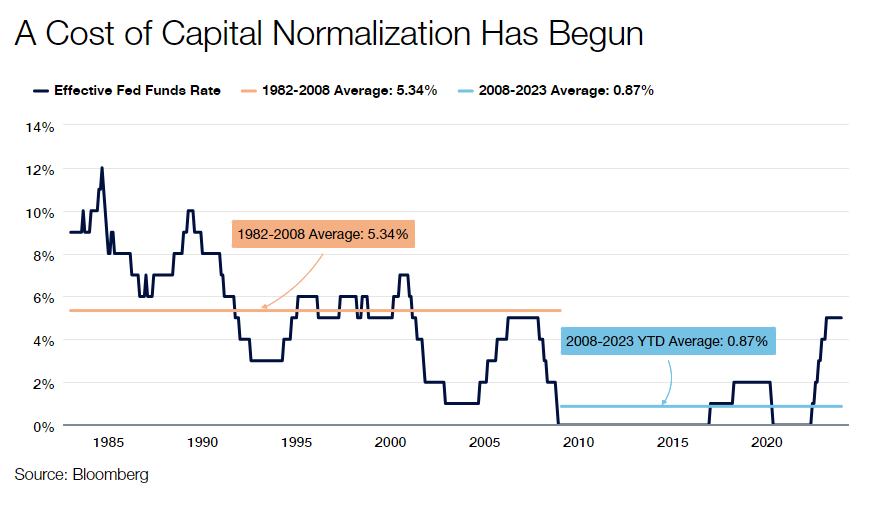

A medida que se resuelva la situación de crecimiento frente a recesión, y los mercados sigan digiriendo un coste del capital más normalizado (véase la ilustración anterior), esperamos rentabilidades más modestas para los inversores en renta variable y un entorno que puede favorecer a los valores que generan ingresos más estables. Mientras que el capital barato de la pasada década fue un viento de cola para las empresas con menos flujo de caja en la actualidad, pero mayores tasas de crecimiento potencial, la rápida subida de los tipos que comenzó en marzo de 2022 debería apoyar a las empresas más maduras con perfiles de flujo de caja consistentes, fuertes barreras de entrada y la capacidad de autofinanciar el crecimiento futuro. Si todo esto se desarrolla como esperamos, es probable que los ingresos desempeñen un papel aún más importante de lo habitual en la rentabilidad total de la renta variable.

Los inversores acaban de salir de un periodo de inflación y rendimiento de la renta fija, y las carteras de renta variable que han producido crecientes flujos de ingresos pueden ser una excelente cobertura contra las persistentes presiones inflacionistas en EE.UU. y en el extranjero. Con unos mercados de renta fija aún en dificultades en 2023, la renta variable ha surgido como una oportunidad atractiva para los inversores, y creemos que ofrece un valor relativo atractivo y la oportunidad de desviar cualquier volatilidad derivada del empate entre el crecimiento y una desaceleración o incluso una recesión.

La renta variable estadounidense ha superado a la internacional durante gran parte de los últimos 15 años o más. Pero sabemos por la historia que el rendimiento relativo entre los mercados estadounidenses y no estadounidenses es cíclico.

A finales del año pasado, señalamos varios factores que en mercados anteriores (especialmente a principios de la década de 2000) habían provocado un cambio de tendencia en la rentabilidad internacional frente a la estadounidense. Aunque eso no ocurrió en 2023 debido principalmente al catalizador de la IA y al rendimiento de los Siete Magníficos, observamos que esos factores siguen presentes y en niveles alargados:

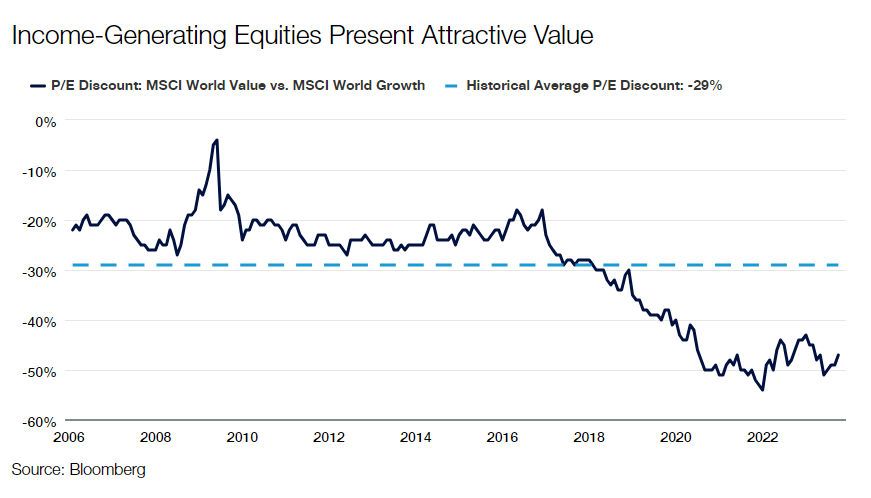

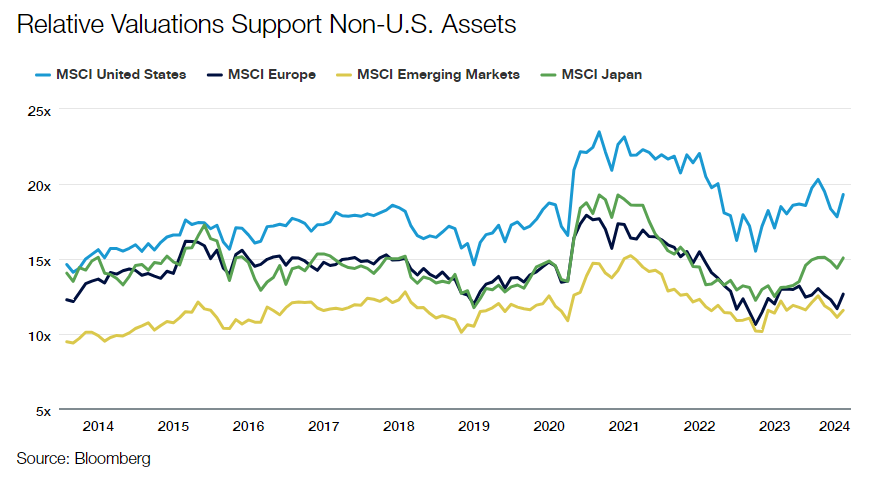

Valoraciones relativas: El índice MSCI ACWI ex USA cotiza con un descuento del 33% en el PER a un año vista con respecto al S&P 500, cerca de los niveles más amplios de más de 15 años de rentabilidad superior estadounidense. La investigación ha demostrado que, aunque los diferenciales de valoración pueden tener una baja correlación con los rendimientos a corto plazo, tienen un impacto creciente cuanto más largo es el periodo de tenencia.

El dólar estadounidense: El dólar es un factor importante en la rentabilidad relativa de la renta variable internacional, ya que contribuyó en un 40% a la rentabilidad superior internacional en 2002-2007 y en la mitad a la rentabilidad inferior desde entonces. El índice del dólar estadounidense (DXY) se sitúa en su nivel más alto desde finales de 2002, aproximadamente la última vez que la renta variable internacional empezó a obtener mejores resultados que la estadounidense.

Concentración y amplitud del mercado: Como se ha señalado anteriormente, sólo siete valores contribuyeron a aproximadamente dos tercios de los resultados de EE.UU. en 2023, y los 10 valores principales constituyen ahora el 32% del S&P 500. Las cifras comparables para el índice ACWI ex USA son aproximadamente el 20% de la rentabilidad total de los siete valores principales y el 11% de la capitalización bursátil de las 10 empresas principales.

Aunque no podemos predecir el momento en que se producirá un cambio en el rendimiento relativo, creemos que es un argumento de peso para que los inversores estadounidenses reequilibren su cartera de renta variable, con aproximadamente un 14% de empresas internacionales frente al 38% del índice MSCI ACWI.

Aunque el valor ha obtenido mejores resultados internacionales en lo que va de año que en EE.UU., donde el crecimiento ha obtenido mejores resultados debido a la IA y al impacto de los Siete Magníficos, no faltan interesantes temas de inversión de crecimiento y valor fuera de EE.UU. En IA, muchas de las principales inversiones de «pico y pala» están fuera de EE.UU.: empresas como Taiwan Semiconductor y SK Hynix y los fabricantes de equipos de semiconductores ASML, BE Semiconductor Industries y Disco. En el floreciente mercado de los medicamentos para adelgazar, Novo Nordisk, fabricante de Ozempic, tiene su sede en Dinamarca.

Nos gustan estos nombres porque no tenemos que seleccionar a los «ganadores», sino centrarnos en las empresas que proporcionan las herramientas que todos los actores necesitan en la revolución de la IA. Creemos que muchas de las mejores empresas y las valoraciones más atractivas están fuera de Estados Unidos.

Tribuna de opinión de Ben Kirby, CFA, co-director de inversiones y Managing Director en Thornburg Investment Management

La fachada de la casa ubicada en el 2066 de Crist Drive podría ser la postal más anodina del mundo si no fuera porque es en realidad una de las imágenes más inspiradoras de California. Un modesto jardín con césped acompaña al portón del garaje familiar donde Steve Jobs se fortificó para comenzar la aventura creativa que daría forma al primer modelo Apple, en 1976. Un espacio tan simple como ese fue al que también recurrió Jeff Bezos, en Princeton, New Jersey, en 1994, para vender libros. Cadabra.com ocupaba la construcción lateral de la casa de sus padres mucho antes de convertirse en Amazon. Similar historia puede contar Bill Gates, que ocupó justamente la cochera familiar el día en que se unió a Paul Allen para terminar fundando, en 1975, lo que hoy se llama Microsoft.

El garaje es un espacio icónico de nuestros tiempos, donde se instala quien sabe que tiene una oportunidad que no ha sido explotada. Y si esto ocurre en variadas industrias, podemos reconocer que es el mismo impulso que ha guiado de manera transversal a los asesores independientes de inversión el día en que cualquiera de ellos miró la oficina bien equipada en la que trabajaba, asumió que contaba con capacidad, información, y especialmente con la confianza de sus clientes, hasta que decidió que era el momento de aventurarse en su propio garaje.

Porque junto a diversas características que lo identifican, el asesor independiente de inversiones es principalmente un emprendedor. Con una carrera lo suficientemente larga en la asesoría financiera, instalado en el escritorio de una institución gigante, ha terminado por convencerse de que hay brechas y de que hay condiciones incomparables que explotar. La primera de ellas es la oferta de productos, ya que, a diferencia de los asesores dependientes de una gran firma, puede ofrecer a sus clientes un abanico mucho más amplio, que no esté restringido al de su propia institución. Esta sola ventaja se conecta con un tema esencial, la atención personalizada, una práctica que hoy se extiende con más fuerza en todo el mundo.

Solo en Chile se ha producido una señal contundente, porque en menos de un año ya hay 140 asesores independientes que se apuraron para inscribirse bajo el marco de la Comisión de Mercado Financiero CMF, luego de la promulgación de la Ley Fintech, en febrero de 2023.

Las cifras se disparan en otros mercados. En México, de los 7.500 asesores inscritos, hay 500 independientes. En Brasil, del total de 50.000 asesores, hay 20.000. Y en Estados Unidos, de un total de 300 mil asesores, ya hay 95 mil independientes certificados bajo la RIA (Registered Investement Advisor). Precisamente un norteamericano como Peter Dougherty, célebre planificador financiero para BISSAN Wealth Management en España, agrega como dato que el asesoramiento independiente representa casi el 80% del dinero administrado en Gran Bretaña.

Pero aún con este terreno en expansión y con su impulso de emprendedor, el asesor independiente en Chile y en Sudamérica no es alguien que tenga su éxito asegurado. La suya es una historia de sacrificio. Cuenta con la experiencia y con la confianza de los clientes que lo siguen, pero una vez que deja atrás una institución financiera ya no tiene una infraestructura que le permita operar fácilmente para observar los fondos de inversión. Si mira en su garaje, o en su oficina ya más pequeña, tampoco hay un equipo de estudio. Probablemente el análisis de cartera lo tenga que hacer en un Excel para cada cliente, y eso no le permite escalar.

El asesor independiente debe afinar entonces su propia metodología, escuchar y filtrar recomendaciones de distintos lados, desde lo que lee en la prensa especializada o lo que escucha de tal o cual economista. Qué tan artesanal sea su trabajo, depende muchas veces del tamaño de su cliente, aunque a él le gustaría tratarlos a todos por igual.

Es que ese nivel de compromiso es una diferencia de valor incuantificable. Si los asesores en general se dedican a conocer las necesidades financieras de sus clientes, el independiente, dada su cercanía, llega a ser un psicólogo.

El punto es crucial cuando nos asomamos al concepto de behavorial finance, finanzas del comportamiento, una tendencia que analiza la conducta de los seres humanos en el ámbito financiero. Las influencias y sesgos psicológicos que entran en juego al momento de tomar decisiones, las expone de manera rotunda Hersh Shefrin, en su libro “Beyond greed and fear”. En esta obra se explica con amplios ejemplos el sesgo heurístico de sustituir una decisión racional por “atajos mentales” (Mental-Shorcut) o por una “regla general” (Rule of thumb).

Y de eso se encarga bien un asesor independiente, de contener sesgos y de conducir a decisiones racionales a partir del conocimiento personal que puede llegar a tener de su cliente.

Ser el doctor de cabecera es un trabajo diario y fecundo, pero para un asesor independiente no alcanza a ser una ventaja inmutable. En su condición de emprendedor sabe que debe estar alerta a lo que se mueva alrededor de su selva, y eso incluye, por supuesto, a la tecnología, donde la automatización plantea un desafío desde una orilla muy lejana.

Los robo-advisors o gestores automatizados, por ejemplo, se han sumado al escenario de la asesoría. Gracias al uso de algoritmos presentan carteras de fondos con la ventaja de ser más baratos, ya que sus comisiones son muy bajas. Justamente por esa automatización más bien parecen complementarios al trabajo personalizado del asesor independiente, quien de todas formas debiera tomar nota para armarse.

¿Qué debo tener para revisar bien mi oferta? ¿Dónde puedo hacer un buen análisis? ¿Cómo se lo comunico a mi cliente? Son tres preguntas que laten y que reflejan las necesidades del asesor independiente. Porque una cosa es la cercanía y la confianza, pero otra demanda acuciante es cómo fidelizar a sus clientes, cómo se muestra sólido en su asesoría. Cada vez más despegado del puro impulso romántico que lo llevó a dar un paso, cada vez más consciente de que necesita escalar sus procesos y contar con las herramientas más adecuadas, el asesor independiente sabe también, como Steve Jobs, como Jeff Bezos o como Bill Gates, que la luna de miel en el garaje tiene su límite.