Una variedad de instrumentos y gestoras entraron a la lista de inversiones aprobadas para los fondos de pensiones de Chile, las billeteras más gruesas del mercado local. En esta oportunidad, las cuotas de 14 fondos mutuos entraron en la nómina, junto con tres ETF y dos gestoras de activos alternativos.

Según informó la Comisión Clasificadora de Riesgo (CCR), a través de un reporte, ingresaron a la nómina de fondos mutuos invertibles las cuotas de tres vehículos BNP Paribas (BNP Paribas Flexi I – Structured Credit Europe AAA, Structured Credit Europe IG, Structured Credit Income), el Global Industrials Fund de Fidelity y la estrategia Latin American Corporate Debt Fund de la SICAV de LarrainVial Asset Management. Todos están domiciliados en Luxemburgo.

Además, aprobaron tres estrategias de BNY Mellon Global Funds (Global Credit Fund, Global Short-Dated High Yield Bond Fund y U.S. Equity Income Fund) y seis fondos mutuos enfocados en activos asiáticos de First Sentier Investors Global Umbrella: FSSA Asian Growth Fund, FSSA China Growth Fund, FSSA Hong Kong Growth Fund, FSSA Indian Subcontinent Fund, Stewart Investors Asia Pacific Leaders Sustainability Fund y Stewart Investors Asia Pacific Sustainability Fund. Estos vehículos se ubican en Irlanda, por su parte.

La CCR también dio luz verde a las cuotas del fondo de inversión Ameris Financiamiento para Acceso a la Vivienda II, de Ameris Capital, y a tres ETF domiciliados en Estados Unidos. Se trata de las estrategias indexadas Franklin FTSE South Korea ETF y Franklin FTSE Taiwan ETF, gestionadas por Franklin Templeton, y el PIMCO 25+ Year Zero Coupon U.S. Treasury Index Exchange-Traded Fund, de la gestora del mismo nombre.

Por el frente de alternativos, dos gestoras internacionales obtuvieron el visado para que los fondos de pensiones chilenos inviertan en sus vehículos y realicen coinversiones con ellos. Se trata de Summit Partners, autorizado para sus estrategias de capital privado, y UBS Asset Management, para deuda privada.

El grupo BNP Paribas anunció este jueves que ha entrado en negociaciones exclusivas con AXA para adquirir el 100% de AXA Investment Managers (AXA IM), que representa más de 916.000 millones de dólares (850.000 millones de euros) en activos bajo gestión, junto con un acuerdo para una asociación a largo plazo para gestionar una gran parte de los activos de AXA.

BNP Paribas Cardif, el negocio de seguros de la firma, después de haber procedido directamente a la transacción propuesta como principal, tendría la oportunidad de depender de esta plataforma para la gestión de unos 172.000 millones de dólares de sus activos de ahorro y seguros.

Con la contribución combinada de las plataformas de gestión de activos de BNP Paribas, el nuevo negocio formado tendría activos totales bajo gestión ascenderían a 1,612 billones de dólares (trillions en inglés). Esta operación, indica el comunicado de la firma, la “convertiría en un actor líder en Europa en el sector”.

“Este proyecto posicionaría a BNP Paribas como un actor líder en Europa en la gestión de activos a largo plazo. Beneficiándose de un tamaño crítico en activos públicos y alternativos, BNP Paribas serviría de manera más eficiente a su base de clientes de aseguradoras, fondos de pensiones, redes bancarias y distribuidores. La asociación estratégica establecida con AXA, la piedra angular de este proyecto, confirma la capacidad de ambos grupos para unir fuerzas. Este importante proyecto, que impulsaría nuestro crecimiento a largo plazo, representaría un motor poderoso de crecimiento para nuestro Grupo.” dijo Jean-Laurent Bonnafé, director y CEO de la firma.

La adquisición también permitiría que los negocios combinados “se beneficien de la posición de liderazgo en el mercado de AXA IM Alternativesy su historial en activos privados, lo que impulsará un mayor crecimiento tanto con inversores institucionales como minoristas”, agrega la información de la firma.

El precio acordado para la adquisición y el establecimiento de la asociación es de unos 5.500 millones de dólares ( 5.100 millones de euros) en el cierre, esperado para mediados del 2025.

Con un impacto CET1 de aproximadamente 25 puntos base para BNP Paribas, el rendimiento esperado sobre el capital invertido en la transacción sería superior al 18% a partir del tercer año, una vez finalizado el proceso de integración, declara la información.

La firma de la transacción está sujeta al proceso de información y consulta de los órganos representativos de los empleados. Se espera que el cierre de la transacción sea en 2025 una vez que se hayan obtenido las aprobaciones regulatorias.

“AXA Investment Managers ha sido una historia de éxito creada internamente para el Grupo AXA. En los últimos 25 años, hemos construido una franquicia excepcional anclada en la experiencia en inversiones, un enfoque inquebrantable en el cliente y un historial comprobado en sostenibilidad. Gracias a la calidad de sus equipos, AXA IM es hoy un actor líder, especialmente en Alternativas en Europa.” dijo Thomas Buberl, CEO de la gestora.

Con el trepidante auge de las inteligencias artificiales (IA), no parece ser tan descabellada la idea de que estas máquinas, en la expansión de su influencia, pudiesen apoderarse de un lugar tan icónico como Wall Street. De hecho, hubo un día, hace casi 40 años, en que esto ocurrió. Y fue sin inteligencia artificial.

Algo natural que pasa por la mente de cualquier portfolio manager es la idea de poder proteger su cartera de inversión. Para ello existen diversos vehículos financieros que ayudan a mitigar riesgos. Entre ellos están las llamadas opciones, un clásico instrumento que se transa desde hace más de tres siglos. Incluso hay una historia que dice que Tales de Mileto compró una opción para usar prensas de oliva un par de siglos antes de Cristo.

Las opciones son contratos que le otorgan al portador el derecho de comprar (o vender) algo (el subyacente de la opción) a un precio preestablecido en el contrato, al llegar una fecha determinada. Si llega la fecha y el valor de mercado del artículo es menor (mayor) al indicado en el contrato, no es necesario ejercer el derecho a comprar (vender). Es claro que este contrato puede o no generar valor a quien lo posee, pero no pérdidas adicionales a su costo de compra.

La naturaleza de las opciones las vuelve candidatas ideales para proteger una cartera, pues basta con tener opciones de venta de mis instrumentos en cartera, de forma que, si bajan mucho de precio, simplemente las vendo ejerciendo la opción.

Es curioso que, si bien estos contratos llevan mucho tiempo siendo transados, hace apenas 50 años no se conocía una forma de valorarlos de manera consistente. Fue gracias a la teoría de Black, Merton y Scholes que se logró dar con una fórmula para valorar estos instrumentos, lo cual significó el Nobel en el año 1997 para Robert Merton y Myron Scholes. Fischer Black, a esa fecha, ya había fallecido.

Esta teoría no solo explica cómo calcular el precio de las opciones, sino que también entrega una estrategia para construirla sintéticamente a partir del instrumento subyacente y un depósito. Esto siempre y cuando el precio del subyacente no varíe mucho. En general los precios siempre cambian y es necesario recalibrar la opción sintética. Como esto es un cálculo con fórmulas, es un trabajo ideal para un computador.

Este cálculo alcanzaría un punto crítico en octubre de 1987, cuando la bolsa de valores de Estados Unidos tuvo unas caídas que hicieron necesario un reajuste en los seguros sintéticos.

Entonces ocurrió lo impensado.

El problema fue que los algoritmos indicaban que, para reajustar sus seguros, tenían que vender las acciones subyacentes. Esto desencadenó que los precios siguieran bajando y, por ende, los seguros tuviesen que ser recalibrados nuevamente. Así se generó una bola de nieve entre que los precios caían y los replicadores de opciones salían a vender, haciendo bajar más los precios.

Esta bola de nieve ordenada por los computadores causó pérdidas que se estiman en el orden de 1,7 trillones de dólares. Pero no fue un ataque de los computadores a la humanidad, sino que más bien un uso descuidado de algoritmos. En este caso había un riesgo no considerado: que las opciones utilizadas como seguros eran más difíciles de construir cuando más se necesitaba que funcionara el seguro. Esto puede pasar con cualquier tecnología actual, pues todo modelo o tecnología tiene sus límites y riesgos, y es importante conocerlos bien.

Entramos desde hace tiempo a un mundo de avanzadas tecnologías y esa convivencia no se ha terminado de construir ni de dimensionar. Atender los riesgos y proyectar sus alcances es algo que se hace cada vez más difícil si pensamos que las máquinas entran en una fase de creación de sus propios algoritmos, con su propio aprendizaje.

Desde la vez que el computador Deep Blue venció a Gary Kasparov, en 1997, la máquina, creando sus propios algoritmos, no puede ser vencida por el ser humano. Y si quisiéramos saber cómo gana, simplemente no lo entenderíamos.

Las máquinas de inteligencia artificial siguen este mismo rumbo y es muy posible que, con el desarrollo de sus propios algoritmos, los humanos no entendamos lo que ellas piensan en función de las finanzas, ni mucho menos, como si fuera una fantasía distópica, podamos darnos cuenta de si van o no a tomarse Wall Street.

Foto cedidaMaxi Rohm, cogestor del Neuberger Berman Global Equity Megatrends Fund

Maxi Rohm se incorporó a Neuberger Berman en 2006, compañía en la que ha desempeñado diversos roles hasta sumarse en 2017 al equipo de inversión del fondo Neuberger Berman Global Equity Megatrends Fund, distribuido por BECON IM en Latinoamérica. La estrategia original fue lanzada en 1991, y el fondo con formato UCITS en 2018. Actualmente maneja unos 1.400 millones de dólares en activos bajo gestión.

Daniel Paduano, Sherrell Aston y Jason Vintiadis son los otros socios al frente de este fondo de renta variable temática de alta convicción, todos con una experiencia de inversión de al menos 23 años en la industria. Todos invierten su propio capital y el de sus familias en esta estrategia, reflejando su convicción, su enfoque en minimizar los riesgos de inversión y, en definitiva, reflejando que están muy alineados con sus inversores.

“Es un fondo de acciones concentrado, en el que hacemos pocas inversiones de largo plazo y con gran convicción, por lo que tenemos que conocer muy bien a las compañías en las que invertimos, un poco como lo que hacen los fondos de private equity”, detalla Rohm. Esto implica que los miembros del equipo no solo gestionan, sino que también analizan, por lo que viajan mucho para poder estar muy cerca de las empresas del portfolio. Los gestores también pueden apoyarse en el equipo de Research de Neuberger Berman, con más de 50 analistas especializados que tienen una experiencia promedio de 17 años en la industria.

La cartera invierte habitualmente en 20 a 30 nombres. Rohm explica que tienen un mandato muy flexible para invertir en empresas de distintos tamaños y sectores, de diversas geografías y con distintas tasas de crecimiento. Con un portfolio de empresas cuyos cash flows crecen en más del 20% anualmente, y sin embargo cotizan a 14 veces cash flows (un descuento muy significativo al índice de referencia), el gestor afirma que “hace muchos años que el portfolio no está posicionado tan atractivamente”, en especial porque considera que el entorno actual es bastante complejo para invertir en acciones: “Hay empresas que cotizan a valoraciones excesivas, mientras que hay muchas otras que sufren porque deben adaptarse rápidamente a industrias en plena transformación; y es evidente que el contexto macro y geopolítico no ayuda”, describe.

¿Qué atributos destaca de la gestión de este fondo?

Siempre decimos que esta estrategia ha producido alfa complementario con protección en momentos difíciles. Con nuestro propio capital invertido junto al de nuestros clientes, nuestro foco está en minimizar los riesgos de inversión. Este approach nos lleva a invertir en una serie de empresas muy diferentes, y por lo tanto el portfolio resulta ser un gran complemento a la mayoría de los programas de acciones, sean pasivos, activos, o inclusive temáticos. El active share del fondo es del 98%.

Por otra parte, gracias a este approach más disciplinado, el portfolio sufre menos durante períodos de mayor volatilidad e incertidumbre. El portfolio ha tenido un ‘downside capture’ de 95% históricamente. Hemos podido generar valor, pero protegiendo a nuestros inversores en momentos difíciles como, por ejemplo, durante estos últimos años desde COVID, en los que generamos nuestro alfa invirtiendo en empresas muy diferentes, sin tener una exposición significativa a las Siete Magnificas (únicamente invertimos en Alphabet). Nos mantuvimos invertidos con mucha prudencia, evitando empresas que cotizaban a valuaciones excesivas. De nuevo, este approach ha resultado en un portfolio altamente complementario, y por lo tanto, muy interesante para inversores que necesitan diversificar su exposición a las gigantes tecnológicas y a la inteligencia artificial.

¿Puede contarme cómo es su proceso de inversión?

Desde nuestros inicios en 1991, siempre quisimos ser accionistas de largo plazo en las mejores empresas del mundo. El gran desafío es mantenerse paciente y soportar los inevitables períodos de gran volatilidad e incertidumbre. No vender en el peor momento posible. Inclusive empresas como Apple tuvieron correcciones bestiales… ¿cómo soportar – y hasta capitalizar – esos períodos?

Para ser paciente, quedarse invertido y capitalizar esos momentos de volatilidad, uno necesita invertir con convicción. Por eso es que nosotros invertimos en no más de 30 compañías, tratamos de conocerlas muy bien, de elegirlas con mucho cuidado. Eso significa elegirlas tratando de minimizar el riesgo de inversión. Nuestro proceso de inversión comienza con la identificación de megatendencias que nos ayudan a enfocarnos en empresas con perspectivas de crecimiento más previsibles. Dicho esto, luego seleccionamos las empresas que estén mejor posicionadas para beneficiarse de dichas megatendencias, con productos y servicios únicos, y cotizando a valuaciones razonables. Todo esto nos permite reducir el riesgo de inversión y desarrollar la convicción necesaria.

Su acercamiento a la inversión temática difiere de la de otros fondos, ¿puede explicar cómo la aborda el equipo?

Tenemos nueve megatendencias actualmente. Justamente porque el propósito es reducir riesgo e incrementar nuestra convicción, nuestras megatendencias son globales, de largo plazo, y evolucionan lentamente. Mientras que para muchos inversores temáticos la temática suele ser el objetivo, nosotros usamos nuestras megatendencias como una herramienta de ‘risk management’: nos permiten mantenernos pacientes y mantener nuestra convicción porque nos enfocan en empresas que tienen un viento de popa potente, que tienen un perfil de crecimiento más previsible y hasta tienden a ser menos sensibles a la macro. Siempre decimos que no somos un inversor temático, sino un inversor de acciones globales con un approach temático.

Con este punto de partida, ¿en qué compañías se fijan?

Somos muy selectivos con respecto a las empresas en las que invertimos. Buscamos empresas con un producto, un servicio o una tecnología específica que las posiciona muy bien para beneficiarse de la megatendencia que las protege. Básicamente son facilitadoras (‘enablers’) de estas megatendencias, con una posición de mercado muy definida. Son empresas que tienden a disfrutar de un apalancamiento operativo significativo, permitiéndoles crecer sus flujos de caja más rápidamente. Están generalmente dirigidas por líderes con los que nos sentimos muy alineados. Por ejemplo, actualmente el 60% de las empresas del portfolio tienen un programa de ‘share buybacks’ muy significativo, con lo cual no solamente son empresas que generan capital, sino que lo invierten en el interés de sus accionistas.

Finalmente, somos muy disciplinados y solamente invertimos a valuaciones que consideramos razonables; valuaciones fundadas en generación de cash flows. Esta disciplina nos protege en momentos difíciles: ‘caer desde el primer piso duele menos que caer desde el octavo piso’.

¿Qué tendencias han identificado y están reflejadas en el portafolio?

Son megatendencias que están ocurriendo hoy y que van a seguir ocurriendo dentro de cinco o diez años. Son globales y muy potentes. Vientos de popa claros que protegen a sus respectivas empresas. Estas megatendencias nos dirigen a empresas que tienen perspectivas de crecimiento previsibles, no siempre crecimiento rápido, pero definitivamente previsible.

Algunas megatendencias son muy abarcativas, como ‘Smart Systems’, que desde 2010 nos enfoca en las empresas que participan del ecosistema de data analytics, que hoy por ejemplo abarca la tecnología en la nube, pero también la IA generativa. Básicamente es invertir en digitalización de la economía y quienes son los facilitadores de esa digitalización. Por ejemplo, aquí llevamos invirtiendo en Alphabet desde 2011.

Otras megatendencias tienen universos de inversión muy acotados, como ‘Rising Value of Water’, donde llevamos más de 20 años invirtiendo en empresas que están resolviendo esta problemática en el mundo, o ‘Humanization of Pets’, donde hay pocas empresas del sector listadas, y casi ninguna cotizando a valuaciones razonables. Actualmente tenemos una sola inversión en esta temática: Pets at Home, empresa líder en el sector en el Reino Unido.

Los bancos centrales mantienen el protagonismo. Ayer, la Reserva Federal de EE.UU. (Fed) decidió no realizar cambios en los tipos de interés y cerrar su reunión de julio sin asegurar si septiembre será el mes indicado para un primer recorte. El BoJ anunció un aumento de su tipo de interés oficial en 15 puntos básicos, hasta el 0,25%, un nivel registrado por última vez hace 16 años, mientras que hoy el BoE ha decidido bajar los tipos por primer vez desde 2023.

Según señala Guy Stear, Responsable de Estrategia de Mercados Desarrollados del Amundi Investment Institute, no hay duda dela relevancia de estas tres reuniones y sus decisiones: “La caída de la renta variable en los últimos quince días se detuvo a finales de la semana pasada, a la espera de las reuniones de esta semana de la Reserva Federal, el Banco de Japón y el Banco de Inglaterra”.

Tras la reunión, la atención se centró en qué orientaciones daría o no la Fed sobre cuándo podrían producirse recortes de los tipos. “En este sentido, la Fed no se ha comprometido, ni en su comunicado ni en la rueda de prensa del presidente Powell. En mi opinión, esto dejaría la puerta abierta a un recorte de tipos ya en septiembre, pero no lo garantiza”, afirma Eric Winograd, economista de AllianceBernstein.

Para Winograd, en su conferencia de prensa, el presidente Powell reconoció que se acerca el momento de recortar los tipos, pero que el comité aún no tenía la confianza suficiente para hacerlo ayer. “Subrayó que la Fed se basará en datos, pero no en puntos de datos para determinar cuándo empezar a recortar los tipos. Tienen, por intención, una definición difusa de lo que necesitan ver para recortar los tipos; no hay un punto de referencia numérico específico que alcanzar. Dicho esto, el presidente Powell ha indicado que están claramente satisfechos con la forma en que se han presentado los datos en los últimos meses”, afirma.

En opinión de Raphael Olszyna-Marzys, economista internacional para J. Safra Sarasin Sustainable AM, fue relevante que Powell subrayó que la desinflación del segundo trimestre fue generalizada y, por tanto, probablemente más sostenible que la de finales del año pasado; y que las condiciones del mercado laboral ya no amenazan con una mayor inflación.

“Esto no fue una declaración de victoria sobre la inflación, pero sí indica un cambio de enfoque hacia el mercado laboral. La Fed es consciente de que un mercado laboral que se enfría podría deteriorarse y debilitarse, aunque hasta ahora no ve datos que apunten en esta dirección. Powell, al ser preguntado por el ritmo de la futura relajación económica, se abstuvo de dar orientaciones de cara al futuro. Sin embargo, la regla de Taylor probablemente ofrezca la mejor previsión para las acciones de la Fed en los próximos trimestres, suponiendo que la economía se mantenga en esta senda de aterrizaje suave. Esta regla apunta a un ciclo de relajación gradual, con un ritmo de recortes trimestrales de los tipos hasta llegar a una política neutral”, explica Olszyna-Marzys.

El escenario central de George Brown, economista senior de EE.UU. de Schroders, es que se produzcan avances suficientes para dar a los responsables políticos la confianza necesaria para recortar los tipos. “Esperamos que el ciclo de recorte de tipos comience en septiembre, de modo que ahora sólo esperamos dos recortes este año. Para 2025 seguimos esperando un solo recorte, basándonos en nuestra expectativa de que la inflación estará entonces en el objetivo y la economía en pleno empleo. Los riesgos se inclinan hacia recortes más tardíos y menores, o incluso hacia ninguno”.

Por su parte, James McCann, economista jefe adjunto de abrdn, ve cada vez más seguro una bajada de tipos en septiembre, salvo que se produzca algún contratiempo importante. “Esto dará inicio a una serie de recortes de tipos, pero el ritmo de los mismos hasta 2025 dependerá probablemente de quién ocupe la Casa Blanca. De hecho, las muy diferentes políticas comerciales, fiscales y de inmigración presentadas por demócratas y republicanos, y las implicaciones de éstas para la inflación, añaden una incertidumbre significativa en torno a las perspectivas de tipos”, afirma McCann.

Su compañero Ray Sharma-Ong, director de Soluciones Multi-Asset para el sudeste asiático de abrdn, recuerda: “Tenemos Jackson Hole antes de la reunión de septiembre del FOMC, y esperamos que Powell proporcione más información sobre las intenciones de la Fed, ya que la institución habría tenido tiempo de tener en cuenta riesgos adicionales para el proceso de desinflación”.

Una opinión que también comparte Christian Scherrmann, economista para EE.UU. de DWS, quien, basándose en sus perspectivas, apunta que “un primer recorte de tipos en septiembre sigue siendo una opción viable y esperamos con interés el simposio económico de Jackson Hole de agosto para confirmarlo”.

La nueva hoja de ruta del BoJ

Respecto a Japón, el BoJ ha tomado la decisión de subir los tipos de interés en su reunión hasta el 0,25 y ha esbozado sus planes de endurecimiento cuantitativo, para reducir sus tenencias de JGB en aproximadamente un 8% a lo largo de dos años. Según explica Junichi Inoue, jefe de Renta Variable Japonesa y gestor de cartera de Janus Henderson, en los últimos años, el banco se ha mantenido extremadamente acomodaticio, a pesar de que el IPC tiende a superar el objetivo del 2,0%.

“En consecuencia, el mercado especuló con la posibilidad de que el Banco de Japón no endureciera su política monetaria por temor a una ralentización económica y a la carga de unos tipos más altos, lo que llevó al yen a alcanzar un nivel extremadamente bajo”, afirma Inoue.

Para el gestor de Janus Henderson, el impacto de la subida de tipos es netamente positivo, ya que los hogares son prestamistas netos, mientras que el sector empresarial tendrá que tener en cuenta el coste del dinero en sus estrategias de negocio. “En mi opinión, redundará en mejores decisiones empresariales y en una mejora de la rentabilidad. Esto también es netamente positivo para el mercado de renta variable, ya que el mercado había estado utilizando una horquilla de 130 a 140 yenes por dólar para evaluar el valor de las empresas. La mayor visibilidad de la política monetaria por parte del Banco de Japón debería estabilizar la divisa y mejorar la confianza de los inversores extranjeros. Japón está sólo al principio de la normalización de los tipos de interés. La verdadera cuestión no es la próxima subida de tipos, sino cuál será el tipo terminal”, añade el gestor.

Sobre cómo afecta la reunión de la Fed a Japón, David Zhou, director de inversiones en soluciones de inversión multiactivos de abrdn, señala que la relación dólar/yen retrocedió desde 162, ya que el Ministerio de Finanzas probablemente intervino después de que el IPC estadounidense en junio fuese más suave de lo esperado. “La expectativa de un recorte de la Fed a principios de septiembre fue otro factor favorable para el yen, ya que el dólar se debilitó. En los últimos tiempos, la liquidación de las operaciones de carry trade del USD/JPY ha cobrado fuerza con la fuerte venta de valores tecnológicos de gran capitalización”, indica.

Esperando al BoE

Hoy le toca el turno al Banco de Inglaterra (BoE). Según explican las gestoras, aunque la decisión está muy reñida, reconocen que es probable que se anuncie un recorte de tipos de interés, el primero desde el inicio de la pandemia. “Los inversores ven un 57% de posibilidades de un recorte de un cuarto de punto en el tipo de interés oficial, hasta el 5%, mientras que la mayoría de los economistas encuestados por Bloomberg esperan tal medida. Los costes del endeudamiento, estancados en máximos de 16 años desde hace casi un año, han lastrado la economía, que lucha por salir de una recesión poco profunda”, indican desde Bloomberg.

Finalmente, las previsiones acertaron y BoE ha baja los tipos hasta situarlos en el 5%. “Con un equilibrio de factores a considerar, se esperaba una votación dividida del Comité de Política Monetaria sobre si recortar o no el tipo de interés bancario. Al final, por una mayoría de 5 a 4, el Comité decidió bajar los tipos un 0,25%. Aunque la inflación global ha vuelto al nivel objetivo del 2%, algunos elementos de la inflación subyacente se han mantenido obstinadamente altos. En particular, la tasa de inflación de los servicios en la economía ha sido más alta de lo esperado y es probable que este factor haya sido la principal consideración para los que votaron en contra de un recorte», señala Andrew Jones, gestor de cartera de Janus Henderson.

Según Jones, sin embargo, en conjunto, la mayoría de los miembros decidió que la amplia gama de datos seguía mostrando que era probable una inflación del 2% a medio plazo, de ahí la decisión de recortar hoy. «Sigue siendo probable que los tipos de interés sigan bajando a partir de ahora, lo que creemos que será un telón de fondo útil para las acciones que están expuestas principalmente a la economía del Reino Unido”, añade.

En opinión de Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, el BoE se centrará en los factores domésticos y estos sugieren cautela. “En primer lugar, está la gran mejora en el crecimiento del PIB del Reino Unido. Esto no es sorprendente: la inflación ha caído, los ingresos reales y la confianza están aumentando, y a pesar de todo el pesimismo en torno al gobierno saliente, la inversión empresarial ha sido fuerte. Eso reduce la presión para recortar los tipos. Y aunque la inflación ha alcanzado el objetivo del 2% y se mantendrá allí durante los próximos meses, gran parte de eso refleja efectos base, especialmente por la caída de las facturas energéticas domésticas”, explica Bell.

“Los últimos comentarios de Rachel Reeves muestran que el nuevo Gobierno está firmemente comprometido con la disciplina fiscal, lo que reduce los riesgos al alza de la inflación en los próximos años”, añade Peder Beck-Friis, economista de PIMCO.

Foto cedidaDe izquierda a derecha, Prateek Pant y Prashant Tayal.

En un paso significativo en sus planes para fortalecer su presencia internacional y proporcionar a sus clientes en el extranjero servicios de gestión de patrimonio de primera clase, ASK Private Wealth ha anunciado la incorporación de Prateek Pant como director de Mercado para Oriente Medio y África, y de Prashant Tayal como socio y director de Mercado para Singapur. Según explica, se trata de dos incorporaciones estratégicas que ampliarán la capacidad de liderazgo, permitiendo a la organización perseguir sus ambiciosos planes de crecimiento en los mercados internacionales.

Prateek Pant se une a ASK Private Wealth como director de Mercado para Oriente Medio y África, con sede en Dubái. En este cargo, Pant colaborará con los gerentes de relaciones (RMs) en India para ofrecer soluciones de gestión de patrimonio tanto centradas en India como globales a los clientes NRI referidos. Aporta más de 28 años de experiencia en servicios bancarios y financieros en India y Oriente Medio.

Antes de unirse a ASK Private Wealth, fue director de Negocios en WhiteOak Capital. A lo largo de su carrera profesional, cofundó y dirigió la división de Productos en Sanctum Wealth Management. Además, tiene una licenciatura en ingeniería química de la Universidad de Mumbai y un MMS con especialización en Finanzas del Instituto de Estudios de Gestión Jamnalal Bajaj.

Pro su parte, Prashant Tayal se une a ASK Capital como socio y director de Mercado en Singapur, donde supervisará la gestión de fondos y la asesoría de patrimonio para clientes UHNW en el sudeste asiático. Tayal, quien se unió a ASK Capital en marzo de este año, aporta más de 23 años de experiencia en la industria de banca privada y gestión de patrimonios.

Antes de esto, fue director en Union Bancaire Privee, un banco privado boutique suizo en Singapur, gestionando clientes UHNW en el sudeste asiático y Oriente Medio. Su extensa carrera incluye roles en Deutsche Bank, Standard Chartered Bank, JP Morgan en Singapur, y Citi Private Bank, Kotak Bank en India. Prashant tiene un MBA en Negocios Internacionales de la Escuela de Gestión de Maastricht, Países Bajos, y una Licenciatura en Comercio de la Universidad de Delhi.

A raíz de estas incorporaciones, Rajesh Saluja, CEO y MD de ASK Private Wealth, ha declarado: «La incorporación de Prateek Pant y Prashant Tayal a nuestro equipo marca un momento crucial para ASK Private Wealth. Su vasta experiencia y visión estratégica serán fundamentales mientras impulsamos nuestra visión de expandir nuestra presencia internacional. Al aprovechar su experiencia, ASK está en posición de ofrecer soluciones de gestión de patrimonios sin igual, estableciendo nuevos estándares en el servicio al cliente y la innovación. Esto es un claro testimonio de nuestro compromiso inquebrantable con la excelencia y nuestro objetivo estratégico de convertirnos en un líder en el ámbito global de la gestión de patrimonios».

BlackRock ha anunciado el lanzamiento de cinco Enhanced Active ETFs de renta variable para el mercado europeo. Según explica la gestora, esta nueva gama está diseñada para ofrecer a los inversores acceso a exposiciones clave en la construcción de carteras a un coste reducido y con oportunidades constantes de generación de alfa dentro del núcleo de las carteras.

«La gama aporta una potente combinación de las principales capacidades de gestión de activos de BlackRock con la variedad y la dimensión de iShares», destacan. Los fondos que forman parte de este nueva gama son: iShares World Equity Enhanced Active UCITS ETF; iShares U.S. Equity Enhanced Active UCITS ETF; iShares Europe Equity Enhanced Active UCITS ETF; iShares Emerging Markets Equity Enhanced Active UCITS ETF; y iShares Asia ex Japan Equity Enhanced Active UCITS ETF.

Desde la gestora destacan que las necesidades de los clientes están cambiando, a medida que los inversores adoptan un enfoque más dinámico debido a un nuevo régimen de mayor volatilidad macroeconómica y de mercado. En su opinión, esto requiere un conjunto más amplio de estrategias de inversión, tanto indexadas como de generación de alfa, que permitan el acceso a fuentes diferenciadas de rentabilidad. En este sentido, su nueva gama busca que los inversores puedan construir sus exposiciones centrales combinadas con gestión activa, o como alternativa a líneas de generación de alfa ya existentes en las en carteras.

Los nuevos fondos están diseñados para ofrecer rentabilidades superiores a sus índices de referencia, buscando generar un alfa constante y repetible con tracking error reducido. El proceso de inversión innovador permite acceder a numerosas posiciones basadas en datos empíricos y abarca un extenso universo de valores actualizados constantemente. Este método fusiona la pasión, creatividad y experiencia del equipo de Systematic Equity Investment de BlackRock.

«Estos nuevos y emocionantes lanzamientos se basan en más de 10 años de experiencia en el uso de tecnologías de vanguardia como la IA, los datos alternativos y el machine learning para descubrir los aspectos que impulsan los rendimientos futuros», ha comentado Raffaele Savi, director global de BlackRock Systematic.

Según Jane Sloan, responsable para EMEA de iShares & Global Product Solutions de BlackRock, «se espera que el sector de los ETFs activos alcance los 4 billones de dólares en 2030, ya que los inversores buscan una gestión de riesgos eficiente a través de ETFs, de forma escalable y repetible. Seguimos innovando para ofrecer a nuestros clientes estrategias únicas que puedan mejorar sus carteras. Esta gama de ETFs puede aportar estrategias de búsqueda de alfa al núcleo de las carteras de los clientes».

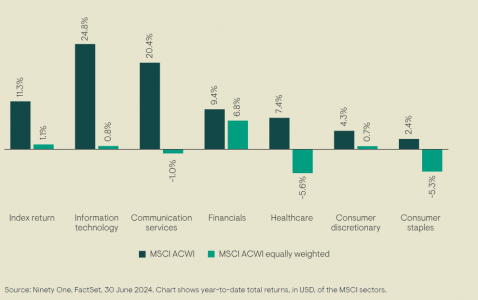

La dinámica reciente de los mercados de renta variable no tiene precedentes. Las principales cifras sugieren que la renta variable ha seguido subiendo en el primer semestre de 2024, impulsada principalmente por la euforia tecnológica estadounidense a medida que avanzamos hacia un futuro dominado por la inteligencia artificial. Sin embargo, aunque esto es totalmente cierto, un examen más detallado ayuda a comprender el alcance total de este mercado específico y desvela algunas señales de advertencia que los inversores deberían tener en cuenta.

Si se observa el índice de referencia de la renta variable mundial -el MSCI ACWI-, que recoge cerca de 3.000 empresas de casi 50 mercados desarrollados y emergentes, el resultado es que subió un 11% en los seis primeros meses del año. Pero, a igualdad de ponderación (excluyendo el efecto de la capitalización bursátil), subió cerca de u 1%, y, de hecho, cayó en el segundo trimestre. El análisis de los principales motores del índice ofrece una imagen aún más cruda: el sector de tecnología de la información (TI) del ACWI ha subido cerca de un 25% este año, pero su ponderación es del 1%, con una dinámica similar en los servicios de comunicación.

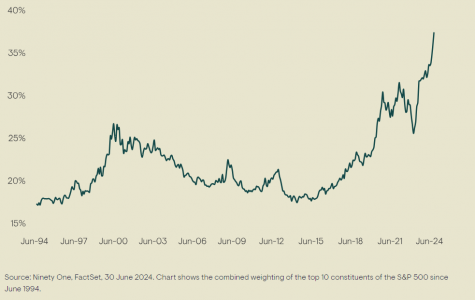

Un examen más detenido de los principales motores -ese puñado de megacaps- también ilustra la extraordinaria naturaleza del mercado actual. Durante la famosa burbuja de las puntocom de principios de siglo, los 10 primeros valores del S&P representaban algo más del 25% del índice completo de 500 activos. Tras su colapso, esta proporción se redujo a alrededor del 15% hace aproximadamente una década, pero desde 2014, la concentración ha vuelto a aumentar, hasta superar el 35% en los últimos dos años. Esto deja a los inversores expuestos a todo el índice -o a una sobreponderación hacia estos gigantes tecnológicos- expuestos a un riesgo de concentración significativo en caso de que cambie el sentimiento.

La evolución de los dos últimos años ha sido especialmente llamativa. La capitalización bursátil total de las Siete Magníficas ascendía a 16 billones de dólares a finales de junio, frente a los 12,3 billones de principios de año (gran parte de esta cifra se debe a NVIDIA)1. Esta cifra por sí sola les colocaría cómodamente como la tercera mayor economía del mundo, por detrás de EE.UU. y China. Para contextualizar, Alemania -la tercera mayor economía- genera unos 4,6 billones de dólares de PIB cada año 2.

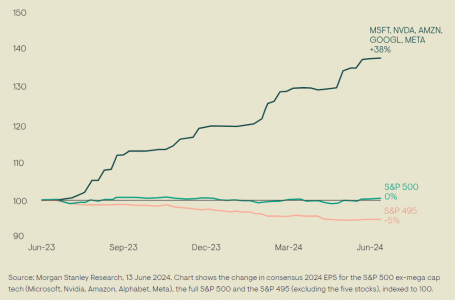

Sin embargo, a pesar de todo este impulso, es importante determinar qué está ocurriendo con los fundamentales. Al fin y al cabo, el crecimiento de los beneficios y del flujo de caja libre es lo que impulsa la evolución de los precios de las acciones a largo plazo. Si bien es cierto que las presiones inflacionistas están remitiendo, el mercado ha revisado sus perspectivas para los tipos de interés, que se espera que se mantengan al alza durante más tiempo. Esto afectará tanto a las empresas como a los consumidores. Se observan signos de moderación en la economía estadounidense, ya que el PIB del primer trimestre no cumplió con las expectativas. Además, se han producido revisiones negativas de los beneficios del S&P 500 en lo que va de año, si se excluyen las cinco empresas con mejores resultados (Microsoft, Nvidia, Amazon, Alphabet y Meta). También se percibe una debilidad subyacente en el consumidor estadounidense; las ventas minoristas se han debilitado, y el exceso de ahorro acumulado tras la pandemia de COVID se ha erosionado, pasando de 2,1 billones de dólares en agosto de 2021 a 72.000 millones de dólares negativos en marzo de 2024 3.

La reciente dinámica del mercado ha favorecido fuertemente el impulso, el crecimiento y el carácter cíclico, lo que ha resultado ser un viento en contra para la exposición purista a la calidad. Es probable que la resistencia probada de los beneficios adquiera mayor importancia en este mercado a corto plazo con perspectivas cada vez más inciertas. Las carteras formadas por compounders resistentes, que han combinado con éxito flujos de caja a niveles de rentabilidad elevados y sostenibles deberían estar bien situadas para obtener mejores resultados en los próximos años. La solidez de los fundamentales ha sido la base de la rentabilidad a lo largo del tiempo. Creemos que es sólo cuestión de tiempo que el mercado vuelva a esta norma histórica.

Puede leer más sobre quality investing en este enlace.

Columna de Clyde Rossouw, Head of Quality en Ninety One.

Pixabay CC0 Public DomainFotografía de Pexels | Sora Shimazaki

Pershing pagará una multa de 1,4 millones de dólares por enviar a los clientes documentos con cifras inexactas de tasas de interés, según un acuerdo al que llegó con Finra.

Desde 2010 hasta 2022, Pershing envió más de un millón de estados de cuenta y confirmaciones de operaciones con información inexacta sobre tasas de interés en «ciertos valores de tasa variable», según Finra.

Las inexactitudes también aparecieron en los portales en línea utilizados por los clientes y corredores en algunas de las aproximadamente 450 firmas que realizan compensaciones a través de Pershing, según el acuerdo que consignó el medio AdvisorHub.

Los problemas surgieron en parte porque un proveedor externo, desde 2016 hasta 2022, no proporcionó información actualizada sobre las tasas de interés en al menos 13,000 valores de tasa variable extranjeros, según la comunicación.

Además, Pershing, desde 2010 hasta 2022, había codificado incorrectamente sus sistemas para que no pudieran reflejar una tasa de interés del 0% y en consecuencia los sistemas de Pershing mostraban la tasa no nula más reciente, lo que resultó en «decenas de miles» de inexactitudes en las tasas mostradas. La codificación incorrecta también causó otros problemas, incluidos ingresos anuales estimados erróneos, rendimiento estimado y tasas de cupón actuales, agrega el medio especializado.

Pershing «ignoró señales de alerta» sobre los datos inexactos, incluidas advertencias de «docenas» de clientes que habían notificado a la firma sobre información incorrecta de tasas. Pershing corrigió el registro en esos casos específicos, pero «no investigó la causa de tales inexactitudes ni si eran más generalizadas», escribió Finra.

Sin embargo, Pershing pagó los rendimientos de mercado correctos a los clientes y no las tasas inexactas, aseguró el regulador.

Después de que Finra iniciara su investigación, Pershing identificó las causas de las inexactitudes y las corrigió con la ayuda de una firma de consultoría, según el acuerdo. También actualizó sus procedimientos de supervisión.

El FOMC finalizó su reunión de julio sin sorpresas al anunciar que continua con el rango de tasas de referencia entre 5,25 y 5,5 por ciento.

“En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para el tipo de los fondos federales entre el 5-1/4% y el 5-1/2%”, dice el comunicado publicado en el sitio web de la Fed.

La autoridad monetaria de EE.UU. sigue afirmando que su objetivo es “alcanzar el máximo nivel de empleo y una tasa de inflación del 2% a largo plazo” y por esa razón “considera que los riesgos para la consecución de sus objetivos de empleo e inflación siguen equilibrándose”.

Con respecto a los últimos indicadores, la Fed analizó en su reunión de julio que “la actividad económica ha seguido creciendo a un ritmo sólido”. Si bien el aumento de empleo se ha moderado y la tasa de desempleo ha subido, pero sigue siendo baja.

Además, el FOMC no espera que sea apropiado reducir el rango objetivo de la inflación hasta que haya adquirido una mayor confianza en que la inflación se está moviendo de forma sostenible hacia el 2%. Además, seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias.

Por otra parte, a la hora de evaluar la orientación adecuada de la política monetaria, el Comité “seguirá vigilando las implicaciones de la información entrante para las perspectivas económicas” y “estará preparado para ajustar la orientación de la política monetaria según proceda si surgen riesgos que puedan impedir la consecución de los objetivos del Comité”, dice el comunicado.

Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre las condiciones del mercado de trabajo, las presiones inflacionistas y las expectativas de inflación, y la evolución financiera e internacional.

Este anuncio era algo que el mercado esperaba, por ejemplo, Gordon Shannon, gestor de TwentyFour Asset Management, boutique de Vontobel, comentó que los inversores tendrán que esperar más para los tan esperados recortes de tipos de interés.

“Aunque el mercado cree que el primer recorte se anunciará en la reunión de septiembre, es poco probable que Jerome Powell se comprometa de antemano, aparte de dar algunas pistas sobre la dirección a seguir. El mercado ha descontado unos recortes de unos 140 puntos básicos durante el próximo año. También se centra en el empinamiento de la curva, lo que refleja las expectativas ante una victoria de Trump en las elecciones presidenciales estadounidenses de noviembre”, explicó.

Además, Shannon alertó sobre un posible triunfo de Trump y las consecuencias inflacionarias de sus políticas, por lo que entiende que es previsor mantener las tasas altas un poco más.

“Las posibles políticas de Trump tienen un mayor impacto en la inflación que las emisiones a largo plazo impulsadas por los estímulos fiscales, por lo que creemos que es sensato esperar un ciclo de recortes de la Fed menos pronunciado”, comentó.

Por el lado de Nomura también coinciden que la noticia no sorprende al mercado «dado que es lo que estaba ‘priceado’ para esta reunión, sin embargo va a ser muy importante el tono que marque el presidente de la Fed, Jerome Powell, en su conferencia de prensa más adelante».

Los expertos de Nomura aseguran que el mercado “pricea” una probabilidad de cerca del 100% que haya un recorte en septiembre. Sin embargo, los últimos indicadores han mostrado una economía estadounidense más resiliente de lo esperado lo cual si continúa podría afectar las proyecciones de inflación en el largo plazo y complicar la decisión de la Fed en septiembre dado su doble mandato de pleno empleo y target de inflación del 2%, exponen.