Los 300 mayores fondos de pensiones del mundo volvieron a crecer en 2023, dejando atrás gran parte de la caída del año anterior. Sin embargo, sus

los activos de los mayores fondos de pensiones aún no han vuelto a sus máximos históricos, según el informe Global Top 300 Pension Funds, elaborado por el Thinking Ahead Institute de WTW, en colaboración con Pensions & Investments, destacada publicación estadounidense sobre inversiones.

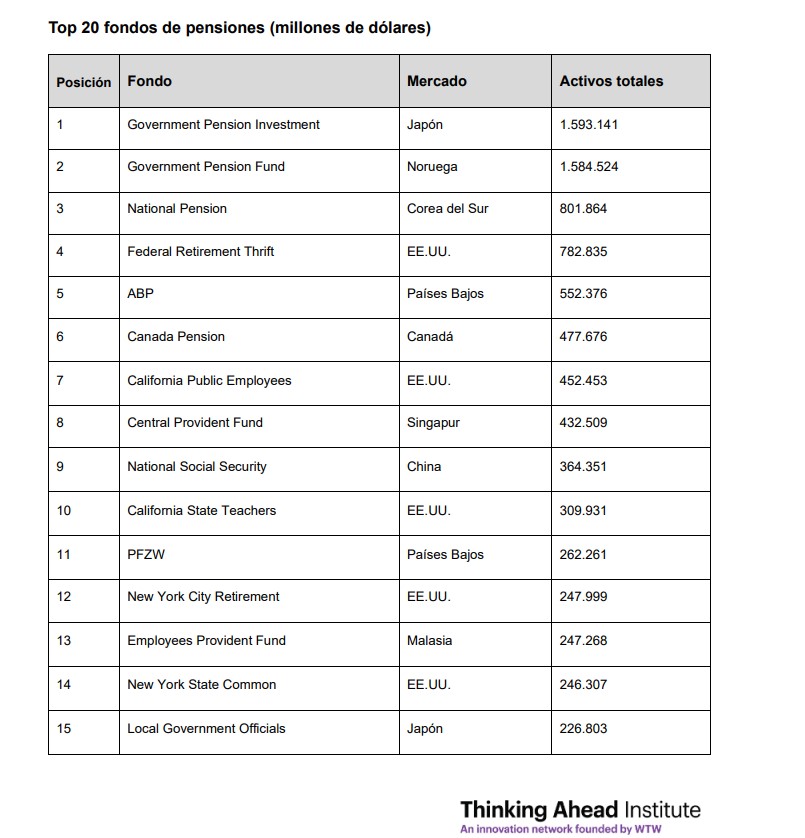

En 2023, el patrimonio de los 300 principales fondos de pensiones registraron un aumento del 10% alcanzando los 22,6 billones de dólares, en comparación con los AUM de 20,6 billones de dólares a finales de 2022, ya que los mercados presentaron una cierta estabilización tras el alto nivel de incertidumbre económica mundial del año anterior. Se trata de una recuperación significativa con respecto a la caída del 13% de los activos experimentada en 2022. Según explica el informe, el crecimiento ha seguido siendo más rápido entre los planes más grandes, ya que los 20 mayores fondos de pensiones del mundo registraron un aumento de activos del 12% durante el último año, superando a sus homólogos más pequeños. Este crecimiento más acelerado también se mantiene a lo largo del tiempo, con una tasa de crecimiento anual compuesto (CAGR por sus siglas en inglés) del 5,4% para los 20 principales fondos de pensiones en los últimos cinco años, frente al 4,7% para el conjunto de los 300 mayores.

El Fondo de Inversión en Pensiones del Gobierno de Japón (GPIF) se mantiene como el mayor fondo de pensiones del mundo, con activos bajo gestión de 1,59 billones de dólares de activos, posición que ocupa desde 2002. Sin embargo, con unos activos de 1,58 billones de dólares, el Fondo de Pensiones del Gobierno de Noruega, sólo un 0,5% más pequeño, podría llegar al primer puesto el año que viene tras registrar un crecimiento del 22% en activos durante el periodo de 12 meses. «Si bien es alentador observar un retorno al crecimiento entre los principales fondos de pensiones del mundo en 2023, la combinación de un entorno macroeconómico más incierto y el aumento de la inestabilidad geopolítica genera una mayor complejidad en el panorama inversor», señala Oriol Ramírez-Monsonis, director en Inversiones en WTW, a la luz de las conclusiones del estudio.

Según explican desde WTW, el año pasado estuvo marcado por un entorno de inflación y tipos de interés en alza, que, desde entonces, se han moderado, pero las perspectivas siguen siendo inciertas. «Aunque el primer semestre de 2024 ha brindado cierta estabilidad, la incertidumbre sigue siendo elevada y la volatilidad persiste en la economía global, agravada por acontecimientos geopolíticos, incluidas elecciones presidenciales de gran relevancia en un gran número de países», comentan.

En cuanto a Europa, el informe observa que los fondos siguen posicionando una parte muy relevante de sus inversiones a renta fija, con un 47%, seguida de la inversión en renta variable, con casi un 40% de la asignación. Esta distribución marca una diferencia significativa respecto a otras regiones y subraya la necesidad de seguir trabajando en la diversificación de las estrategias. “Para seguir avanzando, es crucial optimizar la distribución de activos en nuestras carteras, disminuyendo la inversión en activos tradicionales. Mientras que en Norteamérica la inversión en activos alternativos ya alcanza cerca del 30%, en Europa aún no hemos superado el umbral del 15%, lo que nos deja un amplio margen de mejora y crecimiento”, concluye Ramírez-Monsonis.

Amundi ha anunciado el lanzamiento de Amundi MSCI USA UCITS ETF y Amundi MSCI World EX USA UCITS ETF, dos nuevas estrategias que vienen a ampliar su gama de ETFs de renta variable. «Estos dos fondos ofrecen a los inversores la oportunidad de gestionar su exposición a los mercados estadounidenses y globales con mayor precisión, completando una gama ya de por sí extensa para una asignación cada vez más granular. Esta nueva oferta demuestra nuestro compromiso con el desarrollo de soluciones valiosas adaptadas a las necesidades de nuestros clientes”, ha explicado Benoit Sorel, director de ETF, Indexing & Smart Beta de Amundi.

Según explica la gestora, el fondo Amundi MSCI USA UCITS ETF replica el índice MSCI USA, proporcionando exposición al rendimiento de alrededor del 85% de la capitalización bursátil ajustada al free float de Estados Unidos. Con unas comisiones de gestión del 0,03%, se trata del ETF UCITS que replica el índice MSCI USA más barato del mercado. El fondo puede ofrecer una solución competitiva a los inversores que gestionen su asignación basándose en la serie de índices MSCI y que deseen obtener exposición al mercado estadounidense.

Respecto al Amundi MSCI World EX USA UCITS ETF, el vehículo ofrece exposición a los mercados de renta variable internacional de 22 países desarrollados, excluidos los Estados Unidos. La gestor considera que este ETF puede utilizarse para afinar la exposición a los mercados globales optando por excluir la renta variable estadounidense, cumpliendo así los objetivos de diversificación de cartera. Con unas comisiones de gestión del 0,15%, es adecuado para los inversores que busquen una solución “todo en uno” competitiva para complementar su exposición global en una sola operación.

En los últimos 25 años, el mercado de deuda emergente ha dado «pasos de gigante» en términos de tamaño, países emisores y tipos de emisiones, según los expertos de Payden & Rygel. Esto le ha convertido en una clase de activo más atractivo y que ha ido ganando peso en las carteras de los inversores. Para la firma de inversión, el contexto actual de cambio de ciclo en las políticas monetarias de los mercados desarrollados vuelve a poner el foco en el papel que puede desarrollar la deuda emergente en las estrategias de inversión.

“Ha llovido mucho desde que en diciembre de 1998 Payden lanzó su primera estrategia en deuda emergente tras el default de Rusia y la crisis financiera asiática: el número de países emisores ha pasado de los ocho entonces a los 70 de ahora, desde Europa Central y Oriental hasta Oriente Medio; desde África hasta Asia y América Latina. Claramente, los mercados emergentes se han convertido en una clase de activo demasiado importante para ser ignorada por los inversores: representan más del 40% del PIB mundial e incluyen una amplia gama de emisores, con diferentes oportunidades de inversión en términos de riesgo y rentabilidad,” explica Kristin Ceva, directora de estrategias de mercados emergentes de Payden & Rygel.

Aunque la deuda soberana sigue siendo la opción preferida de los inversores en el universo emergente, hoy, a diferencia de 1998, es posible elegir entre una amplia gama de títulos de deuda soberana y corporativa, pudiendo comprar no sólo bonos denominados en dólares o euros, sino también emisiones en moneda local. En contra de lo que, según Payden & Rygel, creen muchos inversores, la deuda de mercados emergentes no es tan arriesgada ni está poco desarrollada: aproximadamente la mitad del índice soberano en dólares tiene una calificación de grado de inversión y el porcentaje es aún mayor entre los bonos corporativos emergentes (59%) y los bonos en moneda local (79%).

“La deuda emergente no sólo ofrece una ventaja de diversificación con respecto a la renta variable de los mercados emergentes, sino también una importante ventaja en términos de menor volatilidad. De hecho, si nos remontamos a las dos últimas décadas, la renta variable emergente ha generado mayores rendimientos absolutos, pero netos de volatilidad, los rendimientos de la deuda emergente han sido un 40% superiores”, añade Ceva.

Desde el punto de vista fiscal, aunque la deuda pública de los mercados emergentes ha aumentado significativamente en el periodo posterior a la pandemia, sigue estando lejos de los niveles récord de las economías desarrolladas, según Payden & Rygel. Los déficits por cuenta corriente de los principales países emergentes apenas superan el 1% del PIB a nivel agregado, lo que resulta bastante manejable desde el punto de vista de la financiación. “Gracias a la amplitud del universo de los mercados emergentes y al mayor nivel de diversificación, los inversores disponen ahora de muchas más herramientas para gestionar la volatilidad. Por ejemplo, los impagos soberanos han aumentado tras la pandemia, mientras que los mercados emergentes han resistido, logrando evitar episodios dramáticos como los de 1997/1998, gracias sobre todo a una mejor gestión de la política económica y a una serie de “amortiguadores” externos», explica la experta, que añade que desde el COVID-19, los mercados emergentes han experimentado una mejora de sus fundamentos y las instituciones monetarias han reaccionado con rapidez ante el aumento de la inflación mundial, optando a menudo por subir los tipos de interés de referencia mucho antes que la Reserva Federal.

Ceva añade que se trata de un escenario «sin precedentes: en los dos últimos ciclos económicos, las maniobras de política monetaria de los bancos centrales de los mercados emergentes han estado en consonancia con las de la Fed”. De cara al futuro, según las últimas perspectivas de la economía mundial del FMI, a pesar de la contracción de la economía china, se espera que el crecimiento de los mercados emergentes se mantenga más o menos sin cambios a partir de 2023 (en torno al 4% a nivel agregado). “Con la relajación de las condiciones monetarias, los mercados emergentes deberían beneficiarse de la fortaleza del crecimiento estadounidense. Las perspectivas de futuro son globalmente alentadoras: un crecimiento estable y una inflación más baja han reducido la volatilidad y apoyado a los activos de mayor riesgo. Dicho esto, hay que prestar atención a los factores de riesgo geopolítico específicos de cada país», apunta la experta.

Según Payden & Rygel, la deuda emergente ofrece importantes ventajas de diversificación y sus elevados rendimientos han generado históricamente un flujo de ingresos sostenible a largo plazo. «Las valoraciones de la deuda emergente son baratas en comparación con sectores similares y no faltan oportunidades en los mercados de divisas fuertes como en los de divisas locales (incluidos mercados fronterizos), por lo que ahora es un momento excelente para considerar esta clase de activos», concluye Cava.

La nostalgia por los años 90 va en aumento en el terreno de la moda y la cultura. Pero probablemente aquellos años no se aprecian tanto como se debería, al menos desde una perspectiva económica. En esa década, los tipos de interés de la Reserva Federal experimentaron variaciones mínimas, y el auge de la productividad dio lugar a un periodo prolongado de crecimiento económico, baja inflación y descenso del desempleo. En opinión de los expertos de Payden & Rygel, las similitudes entre aquella década de 1990 y la década actual abundan, por eso apuestan por analizar qué se puede tomar como referencia de aquellos años para entender los caminos que puede tomar la economía en esta década de los 2020, incluso si la historia podría volver a repetirse.

Si analizamos la década actual, los economistas de la firma destacan que ésta comenzó con el shock del COVID-19, un endurecimiento agresivo de los bancos centrales (2022-23), las preocupaciones del sistema financiero (SVB), los mercados financieros en plena efervescencia y el surgimiento de una nueva generación, los Millennials, que se prevé alcancen los 74,9 millones de personas en 2033.

“Además, se está produciendo un auge incipiente de la productividad, liderado por la inversión en inteligencia artificial. Si el crecimiento continúa, los tipos de interés pueden seguir siendo elevados. Es cierto que faltan algunas piezas y que existen nuevos problemas. ¿Puede India ascender a nivel mundial para compensar la falta de otra China que entre en el redil económico internacional? ¿Dominará China el comercio mundial (basta pensar en vehículos eléctricos y aparatos electrónicos)? En relación con esto, el poderío militar de EEUU ya no tiene rival (por ejemplo, China) y parece abiertamente desafiado (por ejemplo, la invasión rusa de Ucrania), lo que podría crear un mundo bipolar (Pekín frente a Washington). Al final, el remake nunca es tan bueno como el original. Es poco probable que veamos una repetición de la década de 1990, y seguramente surgirán nuevas sorpresas, pero esperemos disfrutar del balance de la década tanto como disfrutamos de finales de la década de 1990, con ocasionales tambaleos financieros y todo”, explica Jeffrey Cleveland, economista jefe de Payden & Rygel.

¿Cómo fueron los años 90?

Según explican, dentro de las características clave del desarrollo de la década actual hay elementos geopolíticos que nos suenan de los años 90. “Tras la disolución de la Unión Soviética, Estados Unidos no tenía rival, al menos militarmente. Alemania se quedó rezagada en crecimiento económico por los costes de la reunificación. El Tratado de Maastricht dio origen a la Unión Europea. China comenzó a emerger en la escena mundial como nación comercial y exportadora. El déficit comercial estadounidense se triplicó desde el principio hasta el final de la década, hasta los 302.000 millones de dólares, mientras que el superávit comercial de China se había más que duplicado”, explica Jeffrey Cleveland, economista jefe de Payden & Rygel.

Además, en el ámbito económico fue decisivo el ascenso de los baby boomers como grupo político. “Con leyes fiscales progresivas y recortes del gasto bajo la presidencia de Bill Clinton, el déficit fiscal estadounidense se convirtió en superávit de 1998 a 2001, por primera (¡y última!) vez desde 1981. En 1999, los baby boomers se transformaron en la mayor cohorte de población adulta de Estados Unidos, con 76,6 millones de personas, y consecuentemente, el gasto de los consumidores y la inversión fija de las empresas aumentaron un 6% y un 8%, respectivamente, de media anual durante la década de 1990, frente al 2% y el 4% de las dos décadas siguientes”, añade Jeffrey.

Por último, con el auge de la economía, los mercados se fundieron. En 1996, Alan Greenspan, el entonces presidente de la Fed, atribuyó a la exuberancia irracional la subida imparable de la renta variable, que tuvo su máxima expresión en la fiebre por las puntocom. “El Nasdaq Composite se revalorizó un 789% de enero de 1990 a diciembre de 1999. El 441% de las ganancias acumuladas se produjeron a partir de 1995, incluyendo cinco años consecutivos de rendimientos bursátiles superiores al 20%. El estallido de la burbuja de las puntocom a finales de siglo provocó la recesión de 2001. En palabras proféticas de Greenspan, los inversores pudieron haber «subestimado o [haberse vuelto] complacientes sobre la complejidad de las interacciones de los mercados de activos y la economía». Sin embargo, a pesar de su colapso, el episodio de los noventa supuso el nacimiento de los gigantes tecnológicos que aún dominan en la actualidad: Nvidia, Amazon y Google” explican desde Payden & Rygel.

El papel del banco central

En este contexto, la Fed actuó poco durante gran parte de los años noventa, según Jeffrey. El tipo de los fondos federales fluctuó en un rango de 100 puntos básicos entre 1995 y 1998. Pero hacer poco puede haber dado mucho. A mediados de los años noventa, los responsables políticos debatieron animadamente sobre la caída del desempleo. El pensamiento keynesiano promovía la idea de que una economía «recalentada» provocaría inflación. Según recuerda, Greenspan se impuso, sin embargo, instando a sus colegas (que presionaban para que se subieran los tipos) a considerar que el entonces incipiente auge de la productividad compensaría las presiones sobre los precios. Dos años después, la tasa de desempleo y la inflación subyacente del PCE eran más bajas que cuando la Fed empezó a endurecer su política monetaria. En consecuencia, el ciclo de endurecimiento de 1993-1995 es «el célebre aterrizaje suave perfecto que ayudó a convertir a Alan Greenspan en una leyenda de la banca central», añade Jeffrey Cleveland.

Los tipos de interés a más largo plazo tampoco se movieron mucho en la década de 1990 debido a la relativa inacción de la Fed y al aterrizaje suave que se produjo, según Payden & Rygel. Por ejemplo, el rendimiento del Tesoro estadounidense a 10 años osciló entre el 5,50% y el 7% durante 37 meses entre 1995 y 1998. “Se podría suponer que la relativa inactividad de la Fed se debió a la placidez de los mercados financieros, pero no fue así. A principios de la década de 1990, la Resolution Trust Corporation (RTC) cerró cientos de entidades de ahorro y préstamo, y el Condado de Orange (California) quebró debido a apuestas erróneas sobre los tipos de interés.

Además, a pesar de una Fed «relajada», en 1997, el organismo intervino cuando el baht tailandés se devaluó y el contagio se extendió por los mercados financieros asiáticos, o para evitar la quiebra del fondo de cobertura Long-Term Capital Management (LTCM), un escenario que podría haber amenazado el sistema financiero», añade Jeffrey. «Cualquiera que sea el mérito -la Fed, Clinton, la demografía favorable, un «dividendo de paz»- al final de la década, el historial económico era inequívoco: la década de 1990 fue la mejor de la posguerra. A pesar de los recelos de Greenspan y de varios tambaleos financieros la economía estadounidense creció durante diez años consecutivos; oficialmente: 119 meses. Antes de eso, se había producido una recesión cada 48 meses, por término medio, en la era posterior a la Segunda Guerra Mundial. La productividad laboral favoreció la larga expansión. La productividad se situó en una media del 2,7% durante la segunda mitad de la década antes de promediar sólo el 1,5% de 2005 a 2019″, concluyen los expertos de Payden & Rygel.

WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento del fondo WisdomTree European Natural Gas ETC (TTFW), que ha empezado a cotizar en la Bolsa de Londres, Borsa Italiana y Börse Xetra. Según explica la gestora, el vehículo trata de seguir la rentabilidad, antes de comisiones y gastos, del BNP Paribas Rolling Futures W0 TZ Index, un índice que ofrece exposición al gas en el TTF (Facilidad de Transferencia de Títulos) holandés y mide el rendimiento total basado en los contratos subyacentes de Futuros de Gas ICE Dutch TTF.

«La guerra entre Rusia y Ucrania que comenzó en 2022 cambió profundamente los mercados de gas natural en Europa. Los flujos de gas natural por gasoducto desde Rusia a Europa Occidental, que solían ser la principal fuente de gas natural para la región, son ahora insignificantes. Europa Occidental depende mucho más de los flujos de los gasoductos noruegos y de las importaciones mundiales de gas natural licuado (GNL). En su transición energética, la Unión Europea seguirá dependiendo del gas natural. Teniendo esto en cuenta, se producirán fuertes subidas periódicas de los precios del gas natural en Europa, ya que el combustible se utiliza para compensar los déficits de energías renovables. El TTF (Facilidad de Transferencia de Títulos) holandés (‘Dutch Title Transfer Facility’) es la referencia de gas natural más representativa y líquida de Europa y, por tanto, la mejor herramienta para la exposición táctica a estos saltos de precios y con fines de cobertura”, ha explicado Nitesh Shah, Head of Commodities & Macroeconomic Research Europe de WisdomTree.

La gestora destaca que con este lanzamiento complementa su gama de productos de gas natural que ofrecen exposición al gas natural Henry Hub de EE. UU., que representa el centro de comercio de gas más conocido de EE.UU. Esto incluye el WisdomTree Natural Gas (NGAS), una alternativa con cobertura de divisas en euros, así como exposiciones cortas y apalancadas. Estos productos permiten a los inversores expresar tanto su visión táctica a corto plazo como su visión estratégica a largo plazo.

“Tenemos un amplio historial de innovación y lanzamiento de exposiciones pioneras en el mercado en todas las clases de activos. Los inversores esperan que WisdomTree les proporcione las exposiciones que no pueden encontrar en otros lugares, y eso es exactamente lo que hemos hecho con este ETC. Este lanzamiento refuerza nuestra posición de liderazgo en el mercado de ETPs de materias primas y ofrece a los inversores una herramienta adicional a su disposición para navegar un entorno de mercado dinámico”, ha destacado Alexis Marinof, Head of Europe, WisdomTree.

Este nuevo fondo tiene el pasaporte para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.

Zedra, proveedor global de servicios de gestión patrimonial, ha anunciado el nombramiento de Dean Blackburn como nuevo Deputy CEO (CEO adjunto). Según explica la compañía, con esta incorporación fortalece su equipo de liderazgo con profesionales «innovadores» y «dinámicos».

Blackburn se une a Zedra desde JTC, donde ocupó comenzó como director de Grupo en 2019 para ser nombrado CEO posteriormente. También ocupó el cargo de director comercial de JTC antes de asumir el rol de director del Grupo de Servicios al Cliente Institucional en 2022. «Es un profesional centrado en las personas con un historial comprobado de generar resultados comerciales significativos. Su estilo de liderazgo se caracteriza por un profundo compromiso con el desarrollo y empoderamiento de los equipos, lo que se ha traducido consistentemente en un sólido rendimiento empresarial y crecimiento», destacan desde Zedra.

A raíz de este anuncio, Ivo Hemelraad, CEO de Zedra, ha comentado: «Estamos encantados de dar la bienvenida a Dean a Zedra. Su combinación única de liderazgo centrado en las personas y agudeza comercial se alinea perfectamente con nuestros valores y nuestra visión para el futuro. Estamos seguros de que Dean desempeñará un papel clave en impulsar nuestro negocio y alcanzar nuestros objetivos estratégicos».

Con respecto a su nombramiento, Dean Blackburn, ya como Deputy CEO, ha añadido: «Estoy emocionado de unirme a Zedra en un momento tan dinámico en el camino de la compañía. Espero contribuir al continuo éxito del negocio, impulsando la innovación y, lo más importante, apoyando a nuestros talentosos equipos para que alcancen su máximo potencial».

En su nuevo rol como CEO adjunto, Blackburn trabajará estrechamente con el equipo de dirección senior para ayudar a definir la estratégica de Zedra, asegurando que la compañía continúe brindando un servicio excepcional a sus clientes mientras fomenta un ambiente de apoyo y empoderamiento para sus empleados.

Adrián Moreira es el nuevo fichaje de la firma uruguaya Bengochea Inversiones, según pudo saber Funds Society.

«Hemos incorporado a Adrián Moreira como Trader Jr en nuestra mesa de operaciones, confiados que sumará eficiencia y profesionalismo al sector. El volumen operativo ha crecido mucho con los años, reforzar nuestro equipo de traders ha sido una decisión muy acertada», dijo al respecto Diego Rodríguez, director de la firma.

Moreira trabajó anteriormente como Analista de Riesgo de Mercado y Liquidez de AFAP Itaú. También fue administrativo especializado en Tesorería del Banco de Seguros del Estado.

El nuevo integrante de Bengochea es licenciado en Economía por la Universidad de la República de Uruguay.

Ocorian, ha contratado a Michael Gull como head de Fondos en EE.UU. como respuesta a la estrategia de expansión de la firma.

Gull, que trabajará en la oficina de Ocorian de Nueva York, aporta casi 30 años en puestos de responsabilidad en empresas de San Francisco, Los Ángeles y Nueva York, dice el comunicado.

«EE.UU. es un mercado clave para Ocorian y el nombramiento de Michael subraya nuestro compromiso de aumentar nuestra presencia en los mercados de servicios financieros estadounidenses. Su experiencia será fundamental para seguir ampliando nuestros servicios, entre los que se incluyen la administración de fondos, los servicios corporativos, los mercados de capitales y los servicios a clientes privados», comentó Frank Hattann, CCO de Ocorian.

Recientemente trabajó para Carta en Nueva York, donde fue director de Gestión de Ventas y Desarrollo de Negocio, y anteriormente fue director General de Gestión de Ventas y Desarrollode Negocio en SS&C Technologies.

«Es un gran momento para unirse a Ocorian en EE.UU.. Estoy deseando trabajar con nuestro equipo en expansión para seguir desarrollando nuestra presencia en el sector de la administración de fondos y ofrecer un mayor valor a nuestros clientes a través de nuestra combinación única de experiencia local y capacidades globales», añadió Gull.

Ocorian entró por primera vez en el mercado estadounidense en 2021 con la adquisición de Emphasys Technologies, con sede en Filadelfia, lo que marcó el inicio de su expansión por todo el país. Desde entonces, la compañía ha estado mejorando sus capacidades en tierra, realizando contrataciones clave y construyendo su oferta de servicios para apoyar a su creciente base de clientes, dice la información de la empresa.

Cerity Partners, firma independiente líder en gestión patrimonial en los EE. UU., anunció que se fusionará con Touchdown Ventures (Touchdown), un proveedor líder de servicios de asesoría para programas de riesgo corporativo.

Después del cierre, previsto para las próximas semanas, Touchdown operará como Cerity Partners Ventures (CPV) y se integrará en la empresa junto con las ofertas de servicios más amplias de Cerity Partners.

Cerity Partners, una firma independiente líder en gestión patrimonial en los EE. UU., anunció hoy que se fusionará con Touchdown Ventures, un proveedor líder de servicios de asesoría para programas de riesgo corporativo.

La asociación con Touchdown facilitará la expansión de las ofertas de Cerity Partners a corporaciones y negocios para incluir Venture Capital-as-a-Service (VCaaS), que tiene como objetivo desbloquear el acceso a la innovación externa a través de soluciones de capital de riesgo personalizadas.

La fusión también ampliará el acceso a nuevas empresas innovadoras, al tiempo que mejorará las ofertas de Cerity Partners a sus clientes privados y ampliará su presencia en mercados clave orientados al crecimiento, incluidos Filadelfia, Chicago, Los Ángeles y San Francisco.

«Nuestra asociación con Touchdown Ventures se produce durante un período de crecimiento significativo para Cerity Partners y será fundamental para profundizar nuestra oferta a los socios corporativos», afirmó Kurt Miscinski, director ejecutivo de Cerity Partners.

«Los mejores profesionales de capital de riesgo de la industria de Touchdown, junto con nuestro compromiso fiduciario compartido de brindar un servicio excepcional en beneficio de nuestros clientes, los convierten en un socio ideal. No podríamos estar más emocionados de darle la bienvenida al equipo de Touchdown», indicó.

Por su parte, David Horowitz, director ejecutivo de Touchdown, señaló: «Nuestra relación con Cerity Partners amplifica la capacidad de nuestro equipo para brindar los mejores servicios de capital de riesgo posibles para las corporaciones que buscan acceso a la innovación externa. Esta fusión refuerza el compromiso de nuestro equipo de continuar con nuestra misión».

Rich Grant, director general de Touchdown, añadió: «La plataforma de Cerity Partners amplía nuestras capacidades para proporcionar valor a los emprendedores emergentes y a sus inversores de capital de riesgo. La promesa del capital de riesgo corporativo debería ayudar a las nuevas empresas a crecer y prosperar añadiendo algo más que capital. y creemos que Cerity Partners acelerará nuestra capacidad para cumplir este objetivo».

Park Sutton Advisors, una empresa de Waller Helms, actuó como asesor financiero exclusivo de Touchdown y Nelson Mullins brindó asesoramiento legal. Lowenstein Sandler se desempeñó como asesor legal de Cerity Partners.

El próximo 25 de septiembre a las 19.30 (horario local) el hotel Alquimista de Montevideo será testigo del evento organizado por Polen Capital junto a iM Global Partner para hablar de “nuevas oportunidades de crecimiento” para la industria de Uruguay.

El evento, que también contará con un espacio para networking, asistirá a las presentaciones de Todd Morris, portfolio manager, y Rana Pritanjali, analista de Investigación de Inversiones.

“Juntos compartirán su experiencia y ofrecerán conocimientos sobre nuestro enfoque de calidad hacia acciones estadounidenses e internacionales de renta variable”, dice la invitación al evento dedicado exclusivamente para inversores profesionales.

Además, destacan que es “una oportunidad para obtener una comprensión más profunda de cómo Polen Capital busca identificar e invertir en empresas que demuestran resiliencia, estabilidad y un potencial de crecimiento superior”.

Sobre los expositores

Rana Pritanjali, CFA, es research analyst del equipo de Growth de Polen. Antes de incorporarse a la gestora fue Global Consumer Analyst en Causeway Capital Management. También se ha destacado en empresas indias tales como Askanis Capital y en Singapur trabajó para Credit Suisse. Es ingeniera civil por la IIT Delhi y tiene un MBA por la Columbia Business School.

Todd Morris es portfolio manager de la estrategia internacional de Growth en Polen Capital. También colabora como analista, identificando e investigando opciones para la estrategia. Antes de Polen Capital trabajó en investigación y marketing en Prudential y Millennium Global Asset Management. Previamente sirvió en la Marina estadounidense durante siete años, durante los cuales navegó un buque de guerra en tres despliegues, enseñó en la Academia de la Marina Mercante de Estados Unidos y sirvió con el Ejército estadounidense en Irak. Es licenciado en Historia por la Academia Naval de Estados Unidos, donde fue estudiante-atleta, y tiene un MBA por la Columbia Business School.