Columbia Threadneedle Investments ha lanzado dos nuevos ETFs de renta fija de gestión activa y totalmente transparentes para los inversores institucionales y particulares.

Los dos nuevos ETFs, Columbia U.S. High Yield ETF (NJNK) y Columbia Short Duration High Yield ETF, están diseñados para proporcionar a los inversores acceso a oportunidades de inversión en mercados emergentes y de alta rentabilidad.

«El lanzamiento de estas estrategias como ETFs responde a una creciente demanda del mercado de altos ingresos actuales en una estructura de bajo costo y eficiente en términos fiscales», según el comunicado de la firma.

El equipo de renta fija de Columbia Threadneedle está compuesto por más de 180 profesionales que gestionan más de 210.000 millones en activos de renta fija, según la información de la gestora.

NJNK es gestionado por Daniel DeYoung, gestor senior de carteras de alto rendimiento, y David Janssen, gestor de carteras de renta fija multisectorial.

Por otro lado, HYSD es gestionado por Brett Kaufman y Kris Keller, gestores senior de carteras en el equipo de alto rendimiento.

NJNK es un ETF totalmente transparente, basado en reglas, con una superposición activa discrecional diseñada para buscar sólidos rendimientos ajustados al riesgo a través de diversos entornos de mercado. El ETFs busca generar altos ingresos actuales con una estrategia que se enfoca en reducir la exposición a emisores de menor calidad y mayor riesgo, al mismo tiempo que evita los valores con mayor calificación pero de bajo rendimiento.

HYSD es un ETF completamente transparente y gestionado activamente que se centra en bonos corporativos de alto rendimiento de corta duración y préstamos a tasa variable. La estrategia de alto rendimiento de corta duración busca generar alfa comparable a otras carteras de alto rendimiento gestionadas por el equipo, impulsada por una rigurosa investigación fundamental de crédito.

NJNK y HYSD son las últimas incorporaciones a la oferta de ETFs gestionados activamente de Columbia Threadneedle, que también incluye el Columbia U.S. Equity Income ETF (NYSE Arca: EQIN), Columbia International Equity Income ETF (NYSE Arca: INEQ) y el Columbia Semiconductor and Technology ETF (NYSE Arca: SEMI).

Con la adición de estos dos nuevos ETFs gestionados activamente y totalmente transparentes, Columbia Threadneedle ahora ofrece 14 ETFs en todo el espectro de gestión activa/indizada.

Foto cedidaFotografía: Enric Arimany para Funds Society

Los inversores de renta fija han pasado dos años de travesía en el desierto, pero pronto podrían estar llegando a un oasis. Según Alex Mackey, co- CIO de renta fija de MFS Investment Management, en la actualidad y con la perspectiva puesta en el largo plazo “el escenario más probable es que la renta fija proporcione el tipo de diversificación que los inversores han buscado históricamente”. El experto insiste en varios momentos de la conversación que, para un inversor en renta fija, “el punto de partida es crucial”, especialmente teniendo en cuenta que hoy sigue siendo posible obtener una rentabilidad que cifra entre el 5 y el 6% en activos con un riesgo de crédito “relativamente bajo”, un perfil de retornos “atractivo” y perspectivas de que la Reserva Federal al fin se embarque en un ciclo de relajación de sus políticas monetarias. “Pensamos que la renta fija está hoy mucho mejor posicionada”, resume.

En una entrevista concedida a Funds Society en exclusiva a finales de julio, Mackey hablaba de que existe “la posibilidad real de que los factores técnicos de la renta fija vayan mejorando desde ahora”, apoyándose en la perspectiva de que la Fed emitiera mensajes claramente más acomodaticios respecto a la dirección de su política monetaria, como la intervención de Jerome Powell durante el simposio celebrado en Jackson Hole en agosto. Claro está, continuaba en experto, en que también influirá el factor psicológico: a medida que cale en las convicciones del consenso la perspectiva de que la inflación por fin está bajo control, haciendo inminente una actuación por parte de los bancos centrales, entonces “típicamente los retornos atraerán la atención de los inversores, y los inversores que sean relativamente cortoplacistas empezarán a perseguir esos retornos”.

Mackey se muestra prudente respecto a la hoja de ruta que pueda manejar la Fed en los próximos trimestres. Prefiere hablar de un solo recorte en las tasas de interés, aunque aclara que la visión central de MFS es que la economía estadounidense entrará en un ciclo de relajación monetaria: “Hay suficientes datos en estos momentos para esperar de forma razonable que se realice un recorte este año”. Dicho esto, el experto no considera tan importante si la primera bajada se producirá en la reunión de septiembre o en la de diciembre. “Lo que va a ser importante es que los datos a los que la Fed está prestando atención – inflación, empleo- continúen actuando de una forma que sea coherente con lo visto más recientemente”. Mackey insiste en que “a la Fed le va a venir bien ser paciente” y anticipa que la secuencia de bajadas de tasas que hará será “muy deliberada” y la sitúa entre 125 y 200 puntos básicos.

¿Qué posicionamiento mantiene actualmente en renta fija?

En agregado, en las estrategias que gestionamos la exposición de riesgo (high yield) está en mínimos históricos. Si analizas los diferenciales desde una óptica histórica, están en niveles bajos. Si pensamos en términos de percentiles, hablamos de que entre los distintos sectores los diferenciales que pueden cotizar del percentil 10 al 25, a menor valor, menor es el diferencial ofrecido. Así que no tenemos un deseo fuerte de tener high yield. Pensamos que hay otras maneras interesantes de tener riesgo; vemos que el contexto fundamental para los mercados emergentes en un entorno en el que los bancos centrales de los países desarrollados están relajando sus políticas y en el que los bancos centrales de mercados emergentes han estado apoyando a las economías. Pero es necesario ser muy selectivos con los emergentes, es un mercado idiosincrático. Y los diferenciales tampoco son amplios.

¿Dónde ve oportunidades dentro de la renta fija emergente?

Estamos viendo valor en ciertas geografías orientadas hacia la exportación. Vemos puntos dentro de África que ofrecen valor, pero es muy idiosincrático. Un área en el hemos estado reduciendo riesgo activamente y sobre el que tenemos altas convicciones es China. Pensamos que, desde una perspectiva de datos macroeconómicos, las políticas que se han tomado en la economía están siendo mediocres y relativamente inefectivas. Estamos siendo cautos con la exposición a crédito y a la divisa en China.

¿Y en la renta fija desarrollada?

Tenemos preferencia por el crédito europeo con grado de inversión frente al estadounidense. Un aspecto que hay que tener en mente es que los diferenciales del crédito europeo IG son más amplios que los estadounidenses, y que el crédito europeo tiene menor duración, pero la composición del índice tiene mayor inclinación al sector financiero, específicamente deuda de bancos, y sabemos que los bancos tienden a tener mayor volatilidad en los diferenciales. Por tanto, aunque preferimos el crédito europeo IG una vez más, es necesario ser selectivos. Creo que esta premisa encaja bien con la forma en que nos centramos, como organización, en los riesgos ascendentes y subyacentes, porque en un mercado con diferenciales estrechos y poca dispersión, la habilidad para diferenciarte a través de la habilidad de analizar el subyacente del crédito es realmente importante.

Hábleme de la plataforma de análisis de MFS, ¿Cómo la emplea para invertir en renta fija?

Tenemos una plataforma global de research que tiene analistas que están estudiando empresas, sectores, industrias y países de todo el mundo. Y la plataforma es un conducto de comunicación, por lo que hay la mayor concienciación posible sobre el conjunto de la plataforma de inversión, dónde preferimos asumir riesgos y dónde reside la oportunidad de valor. Trabajamos conjuntamente para tomar decisiones estratégicas y la priorización de recursos y tecnología. No está regionalizada, y una de las razones es porque nuestras estrategias de renta fija son globales; tenemos estrategias centradas en múltiples sectores que tienen capacidad para invertir en todos ellos y estrategias multisectoriales globales, que tienen habilidad para tomar riesgo en deuda soberana del todo el mundo, en divisas de todo el mundo, y en poder asignar capital a distintos sectores. Tenemos un fondo de crédito europeo fantástico, que está centrado en deuda corporativa, además de un set completo de estrategias en crédito.

Continúan los cambios en el banco Santander, en concreto en su división Corporate & Investment Banking (CIB). Danilo Castañeda ha sido nombrado Manning Director de Global Head of Markets Funding Hub, cargo que ocupa desde este septiembre. Se incorpora a la sede del banco en Madrid, en Boadilla del Monte, y desde su nuevo puesto reportará a José M. Linares, Senior Executive Vice-President of Banco Santander y Head of Santander Corporate & Investment Banking (Santander CIB).

Ha desarrollado su carrera profesional en Banco Santander Chile, al que se unió como analista de deuda en 2010. Durante sus últimos 13 años en Chile ha ocupado diversos cargos, siendo el más relevante el de Head of Global Markets Chile, al que llegó en agosto de 2022. Respecto a su formación, cuenta con máster en Finance, Economics and Management por la Universidad Adolfo Ibáñez, y una formación superior en Design Thinking for Business por Emory University – Goizueta Business School.

Foto cedidaJason Windsor, nuevo CEO del Grupo abrdn.

Jason Windsor, que anteriormente ocupaba el cargo de director financiero y que actualmente desempeña el rol de CEO interino del Grupo, ha sido nombrado finalmente CEO de abrdn plc. Según matizan desde la compañía, el nombramiento está sujeto a la aprobación de las autoridades reguladoras.

En mayo de 2024, abrdn comunicó que iniciaba el proceso de transición hacia un nuevo liderazgo, tras el reposicionamiento estratégico de la firma como gestora de activos especializada y gestora de patrimonios con un enfoque digital. Según explican desde la gestora, en ese momento se inició un proceso formal de sucesión, con el apoyo de una empresa externa de selección. Eso condujo al Consejo a considerar una serie de candidatos para el puesto, tanto internos como externos, en línea con la planificación de sucesión a largo plazo del Grupo.

“Estoy encantado de que Jason haya sido elegido por unanimidad por el consejo de administración, tras un proceso muy minucioso, para dirigir la próxima fase de abrdn. Desde su incorporación a abrdn ha causado una gran impresión, tanto interna como externamente, especialmente porque con sus acciones demuestra que le importan mucho nuestros clientes y nuestro equipo. Estoy deseando trabajar con él como nuevo CEO”, ha señalado Douglas Flint, presidente de abrdn.

Por su parte, Jason Windsor, CEO del Grupo, ha declarado: “Es un honor para mí haber sido elegido para dirigir abrdn. Veo un margen de maniobra significativo en cada una de nuestras tres actividades principales, y la posibilidad de generar un cambio radical en los resultados para nuestros clientes y para nuestros accionistas. Mi tarea ahora es trabajar con el gran equipo de abrdn para aprovechar esta oportunidad y construir un negocio más eficiente y en crecimiento, con una cultura que sustente el éxito a largo plazo”.

Además, según ha anunciado la gestora, Ian Jenkins seguirá desempeñando el cargo de director financiero provisional del Grupo abrdn. Ahora se iniciará un proceso de búsqueda para un nombramiento permanente para ese puesto.

Morningstar ha anunciado su plan para mejorar la metodología del Morningstar Medalist RatingTM, su sistema prospectivo de calificación global para inversiones gestionadas. La mejora, que entrará en vigor el 29 de octubre de 2024, refina el marco de Morningstar para proyectar rendimientos futuros, manteniendo el mismo proceso de asignación de calificaciones. Según explican, el Morningstar Medalist Rating es un sistema de cinco niveles diseñado para evaluar el potencial de una estrategia de inversión para superar a un índice o grupo de pares a largo plazo.

Utilizando datos históricos, el marco actualizado introduce una evaluación más precisa del valor añadido que una inversión gestionada puede generar antes de comisiones, en comparación con su índice de referencia asignado. Las calificaciones se otorgan en una escala que va de Gold a Negative y se basan en un análisis del valor añadido que una inversión gestionada puede aportar frente a su índice de referencia, tras comisiones, y en los tres pilares clave: Personas, Proceso y Gestora (Parent), que determinan la convicción de Morningstar en una estrategia de inversión específica. Esta evaluación, denominada Estimación del Potencial de Alfa, es un componente clave dentro del marco del Medalist Rating. Morningstar prevé que esta actualización afectará aproximadamente al 20% de los vehículos de inversión con calificación Medalist, la mayoría con rebajas debido a una reducción en la Estimación del Potencial de Alfa.

«Con la amplia oferta de productos de inversión disponibles hoy en día, las calificaciones de Morningstar guían a los inversores hacia decisiones más informadas. Nuestro Medalist Rating ha desempeñado un papel crucial en la clasificación de los fondos en función de su rendimiento futuro, y esta mejora es una oportunidad para consolidar esta fortaleza y ofrecer mayor confianza y autonomía a los inversores», ha indicado Jeff Ptak, Chief Ratings Officer de Morningstar.

Morningstar también está refinando el algoritmo que evalúa el pilar Proceso de los vehículos de renta variable de gestión pasiva que no están cubiertos por un analista. El nuevo enfoque empleará un sistema basado en reglas que se alineará mejor con la forma en que los analistas de Morningstar Manager Research evalúan este pilar para estos tipos de inversiones.

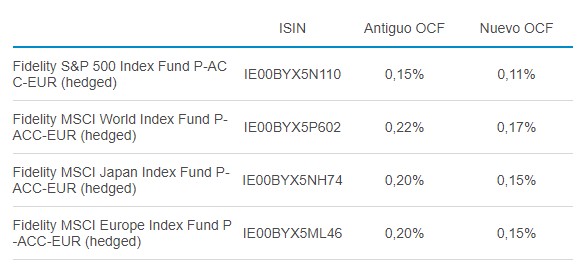

El negocio de gestión pasiva vive un momento de gran competitividad. Tanto es así que numerosas gestoras están bajando las comisiones de sus fondos. La última en realizar un anuncio de este tipo ha sido Fidelity Internacional que, según ha comunicado a sus clientes, desde el 1 de agosto, ha reducido la comisión de sus fondos indexados.

Según ha trasladado la gestora, ha reducido la Cifra de Gastos Corrientes (OCF) de sus fondos indexados con la divisa cubierta. Esta decisión afecta a cuatro fondos de la firma.

Desde CFA Institute consideran que el mercado necesita una manera segura de distinguir entre fondos que usan información ESG, para tomar decisiones de riesgo-retorno y fondos que adoptan una postura política sobre cuestiones ESG específicas. Por ello, en su último informe titulado «How to Build a Better ESG Classification System», realizado por CFA Institute Research and Policy Center, ha realizado una revisión exhaustiva de los marcos de clasificación actuales y definiciones rigurosas de las características de los fondos. A raíz de sus conclusiones, la organización recomienda aplicar la misma rigurosidad en la práctica diaria.

El documento examina una selección de marcos regulatorios y de clasificación de fondos ESG de la industria en los Estados Unidos, la Unión Europea y el Reino Unido, y concluye que estos marcos presentan problemas al ser implementados, debido a la falta de enfoque en características observables, definiciones imprecisas o una estructura lógica incompleta para asignar los fondos a grupos mutuamente excluyentes. «El SFDR mostró que las divulgaciones condicionales, por ejemplo, una divulgación que solo se realiza cuando un fondo tiene la inversión sostenible como su objetivo dan lugar a un sistema de clasificación de facto en el mercado. Esto no es ideal, ya que los sistemas de clasificación deben diseñarse intencionalmente para satisfacer un conjunto definido de necesidades. Para los fondos sin una etiqueta de sostenibilidad o transición, el mercado aún necesita una manera confiable de distinguir entre fondos que usan información ESG para tomar decisiones de riesgo-retorno y fondos que adoptan una postura política sobre cuestiones ESG específicas. Esta es una de las principales necesidades que explora el nuevo informe que presentamos realizado por CFA Institute Research Policy Center», explica José Luis de Mora, CFA, presidente de CFA Society Spain.

El informe define tres características observables por las cuales los fondos pueden clasificarse. En primer lugar, hablar de la existencia de uno o más procesos que consideren información ESG con el objetivo de mejorar los rendimientos ajustados al riesgo; así como la existencia de una o más políticas que controlen la exposición de los inversores del fondo y su contribución a problemas ESG sistémicos específicos. Y, por último, apunta la existencia de una declaración explícita de intención, junto con un plan de acción, para contribuir a un estado futuro deseado en condiciones ambientales o sociales, y un proceso para medir el progreso.

En opinión de Chris Fidler, responsable de Normas Globales de la Industria en CFA Institute, existe un gran desacuerdo sobre cómo definir e identificar categóricamente los “fondos ESG” y cuando se utilizan términos ambiguos como estos en la regulación para crear normas especiales para ciertos tipos de fondos, puede generar una gran incertidumbre en el mercado. «Nuestro informe muestra cómo construir definiciones sólidas para categorías de fondos, y esperamos que conduzca a una regulación más clara, lo que beneficiaría tanto a los inversores como a los gestores de fondos. El verdadero test de un sistema de clasificación es que diferentes evaluadores clasifiquen el mismo conjunto de fondos de la misma manera. Si lo hacen de forma coherente, existe un buen sistema. Si diferentes evaluadores asignan el mismo fondo a grupos diferentes, se requieren revisiones», argumenta Fidler.

“El próximo miércoles, y por primera vez desde marzo de 2020, la Reserva Federal volverá a recortar los tipos oficiales ante una inflación que se aproxima a la zona de confort de la entidad, al mismo tiempo que el balance de riesgos del mandato dual de la Fed se encuentra más equilibrado. Asimismo, conoceremos las nuevas proyecciones en materia de inflación, desempleo, crecimiento y, principalmente, de tipos (dot plot). Cabe destacar que, en su proyección de junio, la Fed estimaba un único recorte para este año, por lo que es probable que veamos cambios en esta nueva edición”, explica Banca March en su informe semanal.

En este inicio del ciclo de bajadas de tipos, los mercados prevén 109 puntos básicos de rebajas para finales de año y 234 puntos básicos para la reunión de julio de 2025. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, estas expectativas son demasiado dovish, ya que las pruebas de recesión son insuficientes para justificar una relajación tan agresiva. El experto cambiaría su opinión si durante dos meses más el crecimiento de las nóminas no agrícolas se situara en 100.000 o por debajo de esa cifra. En tal caso, “pediría agresivamente un recorte de tipos de 50 puntos básicos”. En su opinión, los datos del mercado laboral y otras métricas de consumo sugieren sin embargo que ahora que la economía ha pasado de ser muy fuerte a “simplemente” fuerte. “Si es así, la relajación gradual tiene más sentido que un enfoque agresivo”, reconoce. Este martes se publican las ventas minoristas de agosto, que se espera hayan disminuido un 0,2% intermensual, mientras el grupo de control haya aumentado un 0,3%. Dada la reciente preocupación por el debilitamiento de la economía, estos datos se seguirán de cerca.

Expectativas claras

Sin duda, parte de la atención está puesta en si la economía estadounidense va camino de una recesión o no. Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, no hay señales claras de una recesión inminente. En su opinión, el telón de fondo del crecimiento económico mundial refuerza la disposición de la Reserva Federal y de otros bancos centrales del G-10 de relajar su política monetaria restrictiva. «La Fed, al igual que otros bancos centrales, está más centrada en estimular el crecimiento económico que en controlar la inflación; y está cada vez más preocupada por quedarse rezagada en cuanto a su política monetaria, es decir, por recortar los tipos demasiado tarde para evitar una recesión o una desaceleración más brusca del crecimiento. Por lo tanto, en nuestra opinión, no pueden descartarse mayores recortes de tipos durante las próximas reuniones de este año, especialmente si la actividad del mercado laboral se deteriora más rápido de lo previsto y la inflación sigue acercándose al nivel objetivo», defiende Krautzberger.

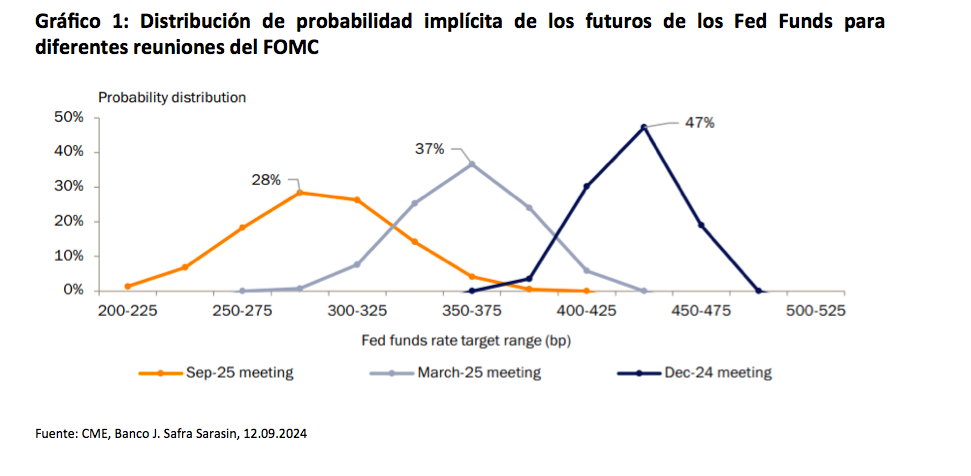

Según explica Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, todas las señales están claras sobre qué debe hacer la Fed: “El nuevo gráfico de puntos de la Fed reflejará una mayor relajación que en junio, pero es poco probable que respalde las expectativas del mercado de recortes de 250 puntos básicos para finales de 2025. Los inversores ya no esperan un gran recorte esta semana, en parte como reflejo de unos datos de inflación mejores de lo esperado, pero siguenpreviendo unos 150 puntos básicos de relajación en las próximas cuatro reuniones, incluidos unos dos recortes de 50 puntos básicos de aquí a enero. Los futuros sugieren que los inversores asignan la mayor probabilidad (la parte superior de la distribución de probabilidades) a que los tipos caigan hasta el 2,75%-3% en septiembre de 2025, el extremo inferior de las estimaciones para el tipo neutral. También implican una probabilidad entre cuatro de que los tipos caigan por debajo de este nivel (la cola izquierda de la distribución). Esto indica que, si bien los mercados no prevén una gran recesión económica, sí esperan una ralentización más notable y un aterrizaje más brusco.

El ritmo de bajadas

Para Olszyna-Marzys, la estrategia de la Fed es clara: “Con la relajación de la inflación, la vuelta al equilibrio del mercado laboral y un crecimiento económico que ya no supera la tendencia, los argumentos a favor de una política restrictiva se han debilitado rápidamente. Por tanto, el objetivo es bajar los tipos hacia un nivel neutro, probablemente entre el 2,75% y el 3,5%. El reto consiste en elegir el ritmo adecuado”. En este sentido, el experto de J. Safra Sarasin Sustainable AM considera que si los tipos bajan demasiado deprisa, la inflación podría resurgir. Pero si la política monetaria es demasiado lenta, se corre el riesgo de perjudicar a la economía. “La senda que marquen los funcionarios de la Fed en el nuevo diagrama de puntos dependerá de sus previsiones centrales, así como de los riesgos que atribuyan a las mismas”, destaca.

En opinión de Paolo Zanghieri, economista senior de Generali AM, parte del ecosistema de Generali Investments, las previsiones actuales siguen apuntando a una expansión del PIB en torno al 2% anualizado en el tercer trimestre, un dato bastante fuerte para esta fase del ciclo. “La inflación se está enfriando visiblemente, y el grado actual de endurecimiento ya no es necesario. La Fed podría optar entonces, con una visión de gestión de riesgos, por relajar la política rápidamente para adelantarse a un repunte del desempleo”, comenta.

Por último, desde Edmond de Rothschild AM consideran que la ralentización del mercado laboral podría haber incitado a la Reserva Federal a acelerar los recortes de tipos. “La mayoría de los inversores esperaban un recorte de 50 puntos básicos en la reunión de la Fed de septiembre, pero el IPC subyacente desinfló las expectativas y los recientes comentarios de los responsables de la Fed sugieren que no están dispuestos a empezar a recortar tanto. Y, sin embargo, esta inflación obstinada se debe principalmente a la vivienda, que debería volver a la normalidad después de un retraso y que tiene un peso menor en el PCE, el indicador de inflación preferido de la Fed. Así pues, las palomas de la Fed deberían estar tranquilas, y eso incluye a Jerome Powell, que transmitió un mensaje muy acomodaticio en Jackson Hole”, señala la gestora en su último análisis.

Para Philip Orlando, estratega jefe del Mercado de Renta Variable y jefe del Equipo de Gestión de Carteras de Clientes de Federated Hermes, la Fed está ante un verdadero dilema, ya que el deterioro ha desviado la atención de la Fed de su anterior atención a la inflación, que parece estar bajando, aunque de forma incoherente. “Ese dilema define el doble mandato de la Fed de equilibrar el pleno empleo y una inflación moderada, representado por la curva de Phillips. Durante gran parte de los dos últimos años, la relación parece haberse roto. Pero el debilitamiento del mercado laboral sugiere que podría estar funcionando de nuevo”, afirma Orlando

Y añade: “Lo mismo ocurre con la llamada regla de Sahm. Este indicador establece que si la tasa de desempleo aumenta al menos medio punto porcentual en un periodo móvil de tres meses en el plazo de un año, la economía suele entrar en recesión. Algunos economistas esperaban que esto ya hubiera ocurrido debido a la agresiva campaña de subidas de tipos de la Reserva Federal, pero no ha sido así hasta hace muy poco. En cada uno de los dos últimos meses se ha activado la regla de Sahm, ya que la tasa de desempleo ha pasado del 3,4% en abril de 2023, el nivel más bajo en 53 años, al 4,2% en agosto de 2024”, añade el experto de Federated Hermes.

El impacto de las elecciones presidenciales

El resultado de las próximas elecciones presidenciales de noviembre no parece que haga variar el rumbo del crecimiento. Porque “ni Donald Trump ni Kamala Harris parecen abiertamente obsesionados con el déficit, por lo que el Gobierno debería seguir apoyando la economía”, en opinión de Valtteri Ahti, Chief Strategist de Evli. “La facción del Partido Republicano partidaria de la disciplina fiscal parece que se ha extinguido, por lo que la pregunta pertinente tras las elecciones que habrá que hacer, es “quién correrá con el gasto? Las empresas o los particulares, los impuestos o los aranceles?”, se pregunta este experto.

Analizando los indicios de ralentización económica, es necesario recordar que “las expansiones económicas no mueren de viejas, sino debido a un factor exógeno”, indica Ahti. Así, las tres últimas expansiones económicas duraron en torno a siete, diez y once años, y todas finalizaron por el impulso de factores externos: una burbuja puntocom, una crisis financiera y la pandemia del Covid 19, respectivamente.

Aunque “ninguno de estos factores, excepto la pandemia del coronavirus, fue realmente exógeno”, afirma Ahti. Por ejemplo, la política monetaria expansiva contribuyó al boom inmobiliario que desembocó en la crisis financiera. Es por ello que “los errores en política monetaria son como asesinos en serie de las expansiones económicas. Y esta es una poderosa razón para que Powell recorte los tipos”, concluye el Chief Strategist de Evli.

¿Quién se beneficia?

Ante este contexto, Carlos de Sousa, gestor de Vontobel, señala que los mercados emergentes se beneficiarán de la relajación de las condiciones financieras mundiales. Según su análisis, no hay riesgos inminentes de recesión en EE.UU. y consideran que unos recortes graduales pero coherentes serían apropiados siempre que los datos económicos no se deterioren aún más.

“Independientemente de la magnitud del primer recorte, es probable que la Fed se embarque en un ciclo de relajación que probablemente lleve su tipo de interés oficial hacia el 3% a mediados de 2025. Otros bancos centrales de mercados desarrollados también están recortando los tipos, lo que implica una relajación muy significativa de las condiciones financieras mundiales durante el próximo año”, afirma Sousa.

En este sentido, argumenta que los mercados emergentes se beneficiarán de ello. “En primer lugar, disminuirá el coste de los préstamos para los emisores de los mercados emergentes, lo que facilitará la refinanciación de los vencimientos de deuda. Por otra parte, el menor coste del capital para futuras inversiones hará económicamente viables más proyectos y debería traducirse en una aceleración del crecimiento. Esto mejorará la sostenibilidad de la deuda de los países emergentes y aumentará la rentabilidad de sus empresas. Por último, al disminuir los tipos sin riesgo, esperamos que los asignadores de activos asuman riesgos adicionales para obtener una rentabilidad esperada suficientemente alta. Es probable que esto se traduzca en flujos de entrada hacia la deuda de los mercados emergentes, lo que probablemente proporcionará apoyo a los diferenciales de los mercados emergentes durante los próximos 12 meses”, concluye el gestor de Vontobel.

Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond Fund de Jupiter AM, creen que los tipos de interés reales son demasiado elevados y existe el riesgo de que los bancos centrales tengan que relajarlos aún más rápido de lo previsto y ello podría dar un impulso a los mercados de renta fija, en particular a los segmentos de alta calidad de esta clase de activo. «Tras el reciente pronunciamiento de política monetaria de Powell, el debate en el mercado se ha centrado en el ritmo y la profundidad de los recortes de los tipos de interés. Los inversores siguen preguntándose si es posible un aterrizaje suave con mínimas perturbaciones en el empleo y la economía en general, o si estamos abocados a una recesión», señalan. Una oportunidad en retna fija que también identifican Marc Seidner, Chief Investment Officer Non-Traditional Strategies, y Pramol Dhawan, Portfolio Manager de PIMCO:«Los bonos pueden beneficiarse de aterrizajes suaves, al tiempo que ofrecen un potencial de cobertura de bajo coste frente a escenarios de aterrizaje brusco. Las propiedades tradicionales de cobertura y diversificación de los bonos se exhibieron por última vez a principios de agosto y nuevamente a principios de septiembre, cuando la renta fija se recuperó durante períodos de volatilidad del mercado de valores».

Algunas gestoras también considera que este cambio de rumbo en la política monetaria estadounidense será positiva para la renta fija. «Mantenemos nuestra ligera sobreponderación en la renta variable estadounidense, que se beneficia de un mayor crecimiento de los beneficios y una expansión de los márgenes en comparación con las empresas europeas, así como de un mejor comportamiento bursátil en la mayoría de las fases del mercado. Septiembre es tradicionalmente un mes bastante decepcionante, con una rentabilidad media negativa del -0,7% en los últimos 20 años y del -2,3% en los últimos 10 años. En cambio, los tres últimos meses del año, y en particular noviembre y diciembre, siguen siendo meses históricamente positivos para los mercados de renta variable, especialmente en años electorales. Esto se mantiene siempre que la Reserva Federal no decepcione mostrándose excesivamente cauta y las elecciones estadounidenses cumplan su parte de promesas, reforzando la confianza de los consumidores y los mercados financieros», argumenta Nicolas Bickel, CIO Edmond de Rothschild Banca Privada.

Pixabay CC0 Public DomainPete Linforth from Pixabay

Los semiconductores impulsan el smartphone que lleva en el bolsillo, el ordenador de su oficina y el coche que conduce. No es posible vivir la vida moderna sin ellos, y su importancia no deja de crecer. Como tales, son un lugar interesante para buscar inversiones. Sin embargo, los semiconductores son un sector cíclico y volátil, con potencial para importantes oscilaciones en la dinámica de la oferta y la demanda. Por lo tanto, cuando buscamos inversiones como inversores de calidad -tratando de encontrar una capitalización sostenible y consistente a lo largo del ciclo- buscamos empresas que estén aisladas de algunos de esos riesgos. ASML es una de esas empresas.

ASML es un proveedor de bienes de equipo para semiconductores. Básicamente, fabrica los sistemas que producen los chips. Y lo que es más importante, se centran en una sola de las fases de producción: la litografía. Hay cientos de pasos en el proceso de fabricación de un chip semiconductor, pero el más importante es la litografía, que funciona un poco como una fotocopiadora. Una imagen del diseño de un chip se expone a la luz ultravioleta y se proyecta sobre la superficie de la lámina de silicio. ASML domina este sector con más del 70% del mercado mundial. Y lo que es más importante, ASML domina por completo la tecnología de nueva generación denominada litografía de luz ultravioleta extrema, o EUV. La litografía EUV se utiliza para fabricar los chips más pequeños y avanzados del mercado actual.

Las barreras tecnológicas de entrada son extraordinarias. Cuando examinamos nuestro universo de inversiones de calidad, nos cuesta identificar muchas empresas, si es que hay alguna, que tengan una ventaja competitiva tan grande como ASML. Gran parte de ello tiene que ver con lo difícil que es generar y aprovechar la luz EUV. ASML ha dedicado más de dos décadas a desarrollar y comercializar minuciosamente estos sistemas, invirtiendo miles de millones de euros en I+D a lo largo del proceso. Podría decirse que son los equipos más complicados que ha creado la humanidad. Una sola unidad EUV tarda más de 12 meses en fabricarse, cuesta unos 200 millones de euros y se necesitan tres aviones 747 de dos pisos para llevarla a las instalaciones del cliente.

La luz EUV debe generarse en un vacío perfecto. Un láser de alta potencia dispara un pulso de plasma 50.000 veces por segundo a gotas de estaño fundido, cuya interacción genera la luz. A través de una serie de espejos de alta ingeniería, la luz se concentra en un único punto para crear el patrón en la lámina de silicio. Para contextualizar la precisión de estos espejos, si se ampliaran al tamaño de Alemania, la mayor imperfección de su superficie mediría menos de un milímetro. Nos cuesta identificar competidores que puedan replicar este nivel de innovación tecnológica. Si combinamos esto con la arraigada relación de ASML con toda la cadena de valor, pensamos que es una de las empresas con mayor ventaja competitiva del mundo.

La envidiable posición de ASML también contribuye a amortiguar el carácter cíclico inherente al sector de los semiconductores. Con una cuota aproximada del 70% en el mercado global y el 100% de los sistemas más avanzados, no hay competidores que puedan actuar de forma irracional en una recesión, distorsionando la industria. En segundo lugar, las máquinas litográficas más recientes son inversiones estratégicas importantes para los clientes, que toman decisiones de compra con muchos años de antelación. En consecuencia, ASML tiene una importante cartera de pedidos. A finales de 2023, su cartera de pedidos ascendía a 39.000 millones de euros, lo que cubre todos sus ingresos para 2024 y la mayor parte para 2025. Esto ofrece a los inversores una visibilidad mucho mayor que la media de las empresas de semiconductores.

Otro motor de esta visibilidad es la base de clientes altamente concentrada de ASML: TSMC, Intel y Samsung representan alrededor del 80% de los ingresos. Normalmente, esto se traduciría en un poder de fijación de precios limitado, sin embargo ASML ha demostrado lo contrario durante muchas décadas. Esto se debe a un compromiso de larga duración de compartir los beneficios de la innovación con esos clientes, ayudándoles a producir más chips a menor coste. En consecuencia, durante la última década, ASML ha aumentado el precio medio de venta de sus sistemas a un ritmo de un solo dígito, manteniendo al mismo tiempo a sus clientes satisfechos. Esta relación simbiótica entre cliente y proveedor es otro elemento muy atractivo de su modelo de negocio, que sustenta nuestra convicción a largo plazo en la empresa.

Tribuna de opinión de William Nott, gestor de carteras de Ninety One.

Este análisis está disponible en formato vídeo (en inglés) a través de este enlace.

Con la descarbonización y la economía sustentable en mente, el banco chileno Bci anunció un nuevo programa de impulso a la sostenibilidad en el mundo de las pequeñas empresas, denominado “Descarbonizando las Pymes de Chile”.

Según indicaron a través de un comunicado, esta iniciativa da a conocer e instala la importancia de la reducción de la huella de carbono en la agenda, incorporando capacitaciones en la materia y acompañamiento por parte de expertos que los orientarán a la gestión de emisiones.

Dentro de este trabajo hacia las pequeñas y medianas empresas, la firma financiera estableció una alianza con la startupBeeOk, que ayudará a medir con alta precisión la huella de carbono generada por el emprendimiento a través de su software.

El programa busca impulsar la neutralización de la huella de carbono de cada pyme y facilitar la transición de sus clientes y proveedores hacia una economía más sostenible. Además, ofrece la oportunidad de conectarse con una red de emprendedores comprometidos con la sostenibilidad, promoviendo alianzas para mejorar el medioambiente.

Las empresas participantes obtendrán un informe y un certificado al completar las capacitaciones.

En esta primera etapa del proyecto, 100 compañías calificadas participarán tras cumplir algunos requisitos, como formar parte de la cadena de valor que tienen por exigencia la descarbonización, además de ser pymes formalmente constituidas y tener facturación en al menos los últimos 12 meses.

“Este programa representa un paso crucial hacia la sostenibilidad empresarial en Chile, brindando a las pymes las herramientas necesarias para enfrentar los desafíos ambientales y posicionarse como líderes en responsabilidad ambiental”, señaló Gonzalo Soto, líder de Emprendimiento, Proyectos y Ecosistema Pyme de Bci, en la nota de prensa.