BNY Mellon anunció que ha llegado a un acuerdo definitivo para adquirir Archer, un proveedor líder de servicios tecnológicos de soluciones de cuentas gestionadas para la industria de wealth y asset management.

“Archer ofrece a los gestores de activos y patrimonios soluciones completas de middle-office y back-office para atender las necesidades de cuentas gestionadas de inversores institucionales, privados y minoristas”, dice el comunicado de la firma.

A través de su plataforma totalmente integrada y basada en la nube, Archer ayuda a sus clientes a ampliar la distribución, agilizar las operaciones, lanzar nuevos productos de inversión y ofrecer resultados personalizados a un mercado más amplio, agrega el texto.

Con la integración de las soluciones de cuentas gestionadas de Archer, las capacidades y el equipo de servicios profesionales, BNY mejorará su plataforma empresarial para apoyar las cuentas gestionadas minoristas, un mercado que se prevé que crezca a una tasa de crecimiento anual compuesta de dos dígitos a más de ocho billones (trillions) de dólares en activos en los próximos tres años en los EE.UU., según datos de Cerulli.

«Las cuentas gestionadas son uno de los vehículos de inversión de más rápido crecimiento en la industria de gestión de activos, permitiendo a los asesores de inversión y gestores de activos ofrecer carteras personalizadas a los inversores minoristas a escala», dijo Emily Portney, Global Head de Asset Servicing en BNY.

Además de aumentar las capacidades actuales de BNY en el servicio de activos para cuentas gestionadas, Archer proporcionará a BNY Investments y a la plataforma de patrimonio Wove de BNY Pershing para asesores una distribución ampliada de carteras modelo y acceso a la red multicustodio de Archer, asegura la empresa.

«Los asset y wealth managers de hoy en día tienen un fuerte deseo de crear soluciones multi-activos a través de una variedad de productos, junto con indexación directa y carteras optimizadas fiscalmente, para satisfacer las necesidades de sus socios de distribución e inversores», añadió Bryan Dori, presidente y CEO de Archer.

Se espera que la transacción se cierre en el cuarto trimestre de 2024, sujeta a aprobaciones regulatorias y otras condiciones de cierre habituales.

Wikimedia CommonsSalón de Ruedas de la Bolsa de Santiago. Salón de Ruedas de la Bolsa de Santiago

Con mitas a recabar las principales expectativas económicas, riesgos y visión de estrategias de los gestores de inversión en Chile, CFA Society Chile y la Escuela de Negocios de la Universidad Adolfo Ibáñez (UAI) dieron a conocer los resultados de la Asset Management Survey correspondiente al tercer trimestre de 2024. Y el sondeo mostró un mercado que, cauto y atento, está mirando la renta variable con optimismo, según destacó la agrupación de profesionales a través de un comunicado.

El sondeo –resultado de encuestas a 36 profesionales de la industria entre el 24 de julio y el 23 de agosto– reveló el que los gestores de activos chilenos mantienen su perspectiva positiva de las acciones chilenas. Los consultados manifestaron una expectativa “favorable” o “muy favorable” de 67% para la clase de activos, registrando un aumento de 16 puntos con respecto al trimestre anterior.

Por otra parte, el 39% (-10 puntos porcentuales) tiene expectativas optimistas hacia la renta variable emergente y el 52% (-5 puntos) hacia la renta variable desarrollada.

El optimismo de la renta variable local también se manifestó en las percepciones hacia el desempeño del benchmark accionario S&P IPSA.

El 54% de los managers espera que el desempeño de las utilidades corporativas del índice sea superior en los próximos 12 meses, en comparación con los resultados de los últimos 36 meses. La cifra corresponde a un aumento de 10 puntos porcentuales con respecto al trimestre anterior, destacó CFA Society Chile.

Por otra parte, dos tercios de los encuestados (64%) considera que el mercado accionario IPSA está subvalorado, mientras que el 36% cree que el índice está ponderado adecuadamente. La percepción de sobrevaloración fue nula, agregaron.

El presidente de CFA Society Chile, Hugo Aravena, califica las percepciones de los sondeados hacia el IPSA como “interesantes”. “Podemos observar que se han consolidado los ánimos favorables para las utilidades de las empresas del índice, además de un fuerte cambio en la percepción del mercado accionario local desde la última encuesta. Para dimensionarlo, en el trimestre anterior el 35% de los inversionistas creía que el índice estaba subvalorado, cifra que casi se dobló en esta edición”, dijo el profesional, en la nota de prensa.

Otro dato revelador se relaciona con las clases de activos alternativosde mercados internacionales favoritos de los inversionistas. En esta edición del estudio, private equity marcó un 7% (-16 pp), deuda privada un 71% (+11 pp), hedge funds un 4% (+1 pp), real estate un 7% (+7 pp) e infraestructura un 11% (+2 pp).

Economía y riesgos

De acuerdo al sondeo, el 89% de los inversionistas ve “bastante improbable” o “muy improbable” que la economía chilena experimente una recesión económica en los próximos 12 meses. En cambio, sólo un 11% considera que es “bastante probable” que ocurra ese escenario.

“Se trata del tercer trimestre consecutivo en que más del 80% de los inversionistas tiene la percepción de que un escenario recesivo en los próximos 12 meses sería improbable. En definitiva, esta opción se ha consolidado durante todo el 2024”, acotó Aravena.

En cuanto a la inflación, el 66% de los inversionistas tiene expectativas de que será “mucho menor” o “levemente menor” en los próximos 12 meses, lo cual corresponde a un aumento de 7 puntos porcentuales con respecto al trimestre anterior. En cambio, el 34% estima que la inflación “se mantendrá” en los rangos vigentes, o será “levemente mayor”, bajando 9 puntos porcentuales.

Respecto a los riesgos de cola (tail risks) más importantes para los activos de inversión local, la opción “recesión económica global” pasó al primer lugar con un 28%, subiendo 23 puntos porcentuales con respecto al trimestre anterior.

“En nuestra opinión, el riesgo de una economía global recesiva subió exponencialmente debido a la caída de las bolsas globales registrada en agosto”, acotó Pablo Castañeda, académico de la Escuela de Negocios de la UAI.

Por su parte, el segundo riesgo de cola más importante fue “riesgos geopolíticos” con 17% (-16 puntos porcentuales) y “manejo de la política monetaria global” con 17% (+7 pp). En último lugar quedó “elecciones presidenciales (EE.UU., Reino Unido, India)”, que no registró variaciones con la encuesta anterior y marcó un 3%.

Con miras a seguir fortaleciendo su base de capital, el banco chileno Bci volvió a acudir al mercado local de bonos perpetuos. La firma realizó la emisión de su segundo papel AT1 en el mercado internacional.

La colocación, según detallaron a través de un comunicado, recaudó 500 millones de dólares de capital fresco y consiguió una tasa de emisión de 7,5%.

El bono se enmarca en la estrategia de optimización de estructura de capital de Bci y permite al banco cumplir con los requerimientos de Basilea III, un año antes de lo requerido por la Comisión de Mercado Financiero (CMF), destacaron.

A principios de este año la firma financiera entró en el mercado de los bonos perpetuos. A inicios de febrero, realizó su primera emisión, también por 500 millones de dólares.

Para Javier Moraga, gerente de la división de Inversiones y Finanzas de Bci, el resultado de esta operación “refleja la confianza y el conocimiento de los inversionistas internacionales sobre la estrategia de desarrollo del banco”.

Además, dijo, llega a reforzar la diversificación en fuentes de financiamiento del banco en Estados Unidos, Europa y Asia.

En esa línea, el ejecutivo destacó el rol del equipo a cargo de lanzamiento. “Posicionó a Bci de forma muy robusta de cara a la implementación de las nuevas regulaciones de capital en el mercado chileno”, comentó en la nota de prensa.

Este mes de septiembre Nelcord Financial Services celebrará el esfuerzo de sus agentes con mayor producción a lo largo del primer semestre 2024, según anunciaron en un comunicado.

La firma uruguaya, especializada en seguros de retiro realizará encuentros en sus oficinas de Zonamerica, donde se intercambiarán experiencias de trabajo. Además, este año, el equipo participará en el evento Investment International Latin America Forum con Investors Trust como Main Sponsor.

Con Guillermo Sosa Pintos y Florencia Pérez Urioste, Nelcord cumple 30 años de existencia en 2024.

La mayoría de los clientes de la firma son argentinos, aunque paraguayos, colombianos y brasileños están cada vez más presentes en un negocio que tiene como aspiración diversificarse geográficamente. Los planes de futuro de Nelcord pasan por triplicar la base de clientes del segmento de Weath Management, partiendo de la enorme base de ahorristas que ya tienen.

El Sistema de Clasificación de Fondos Europeos (EFC, por sus siglas en inglés), un sistema paneuropeo de clasificación de fondos de inversión supervisado por la organización comercial de la industria Efama, ha ampliado significativamente su cobertura, alcanzando casi 180,000 clases de participaciones de fondos en la mayoría de los países europeos. Actualmente, la gran mayoría de los fondos europeos cuentan con una clasificación EFC.

Este sistema ha incorporado varias categorías novedosas de fondos, adaptándose a las recientes evoluciones del mercado. En el nivel más detallado, actualmente se incluyen más de 880 subcategorías de fondos en el EFC. Durante la última actualización, se añadieron las siguientes categorías:

Fondos de criptoactivos

Fondos de divisas (FX)

Fondos de bonos a muy corto plazo

El EFC es el único esquema de clasificación que es propiedad y está gestionado exclusivamente por la industria de fondos. Es completamente gratuito, tanto para los grupos/gestores de fondos como para los usuarios de datos. Todo el proceso de clasificación se realiza sin fines de lucro, y los resultados están disponibles de forma gratuita para todos los usuarios interesados a través de la página web de EFC o mediante canales personalizados.

A raíz de estos cambios, Thomas Tilley, Economista Senior de EFAMA, ha comentado: «El reciente aumento en el número de fondos clasificados por el EFC consolida aún más a este sistema como el esquema de clasificación de fondos más creíble y completo para Europa. En las discusiones actuales sobre Valor por Dinero (VfM), parece posible que se requiera algún tipo de comparación entre pares para evaluar si los fondos están proporcionando realmente valor por dinero. El EFC, como el único esquema de clasificación paneuropeo, transparente y completamente objetivo, impulsado por la industria, podría ser la base de dicha comparación entre pares».

Euronext, la principal infraestructura de mercados paneuropeos, ha anunciado el lanzamiento de una serie de iniciativas estratégicas en materia de ESG destinadas a acelerar la transición hacia las finanzas sostenibles. Estos servicios innovadores en ESG fueron presentados durante la segunda edición de la Semana de la Sostenibilidad de Euronext, cumpliendo con el compromiso «Fit For 1.5°» y la estrategia «Growth for Impact 2024», mientras se prepara el camino para el próximo plan estratégico de Euronext, que se presentará en noviembre de 2024.

«Lograr la sostenibilidad en las finanzas es una responsabilidad colectiva que requiere la colaboración de todos los actores del mercado. En Euronext, estamos comprometidos a avanzar en la agenda de sostenibilidad europea conectando las economías locales con los mercados de capital globales. El desarrollo continuo de nuestros productos y servicios ESG subraya nuestro compromiso de equipar a las empresas con las herramientas esenciales para navegar en un entorno regulatorio en evolución, mejorar su desempeño ESG y contribuir a un futuro más sostenible», ha explicado Stéphane Boujnah, CEO y presidente del Consejo de Administración de Euronext.

Aprovechando el éxito de la Semana de la Sostenibilidad italiana, lanzada en 2017, en 2023 se amplió para incluir todas las ubicaciones de Euronext en Europa. El evento del año pasado contó con 40 sesiones internas y externas, más de 2,800 asistentes y 120 ponentes. Se desarrolló durante cinco días en nueve ciudades europeas, atrayendo a más de 1,200 inversores y participantes corporativos, lo que demuestra la creciente influencia de Euronext en la promoción de las finanzas sostenibles. Para la edición de este año, Euronext ha planificado 40 eventos externos, incluyendo conferencias, talleres y seminarios web, que se llevarán a cabo a lo largo de la semana en diez ubicaciones europeas. Estos eventos están dirigidos tanto a corporaciones como a inversores para seguir impulsando las finanzas sostenibles.

Euronext ha presentado la Red Sostenible de Euronext, destinada a crear un ecosistema colaborativo entre los actores clave en finanzas sostenibles en Europa, incluyendo firmas de inversión, bancos, abogados, empresas de auditoría y asesoría, brokers de carbono y proveedores de datos. Esta red se enfocará en promover las mejores prácticas ESG, apoyando a aproximadamente 1,900 emisores europeos y 6,000 inversores internacionales asociados con Euronext, y fomentando la colaboración para impulsar la innovación en prácticas ESG.

Aprovechando el éxito de «Mi Perfil ESG» y utilizando los datos recopilados por Cofisem, socio de Euronext, Euronext ha lanzado su innovador Informe de Tendencias ESG 2024, que ofrece información valiosa sobre cómo las empresas cotizadas en Euronext avanzan en sus informes y desempeño ESG. Además, Euronext refuerza «Mi Perfil ESG» con un nuevo Informe de Comparación de Pares ESG, que permite a las empresas evaluar su rendimiento ESG en comparación con sus pares cotizados en Euronext. Por otro lado ha actualizado su Guía de Informes ESG, incorporando las últimas normativas ESG de la UE, los desarrollos recientes en estándares ESG y estudios de caso de prácticas ESG entre empresas cotizadas. Además, Euronext está lanzando un servicio de asesoría ESG dirigido a las pymes para apoyarlas en la implementación de las Normas Europeas de Reporte de Sostenibilidad (ESRS), específicas para pequeñas y medianas empresas bajo la CSRD.

Tras el lanzamiento de la Fundación Euronext, Euronext amplía su oferta de educación financiera con el lanzamiento del Juego de Trading Euronext en asociación con NextWise, una competencia de simulación de trading para estudiantes universitarios en ubicaciones de Euronext en Europa.

Para apoyar a las empresas en la mejora de la transparencia y las prácticas de gobernanza, Euronext está introduciendo una solución basada en IA integrada con iBabs, la herramienta de gestión de juntas de Euronext Corporate Services, que se lanzará en 2025.

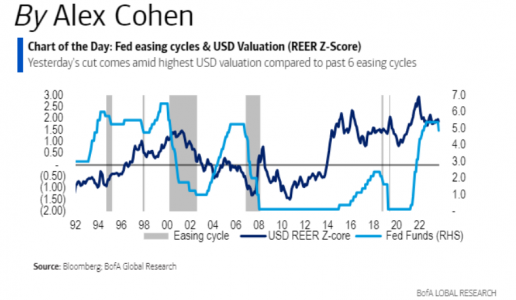

Tras la bajada de tipos de la FED, Lombard Odier, Ebury y Bank of America han elaborado análisis propios acerca del significado que tiene esta bajada de tipos en la economía global, centrándose en el dólar estadounidense.

Las tres compañías focalizan sus respectivos análisis en la situación del dólar y coinciden en que el dólar se ha visto “despreciado.” Desde Lombard Odier comentan que la senda política de la Fed estaría convergiendo hacia las expectativas del mercado, y eso significa menos apoyo para el dólar estadounidense en el futuro, mientras que desde Ebury explican que el dólar se ha depreciado frente a sus principales pares en los últimos meses, ya que los inversores, según Ebury, esperan que la Reserva Federal recorte los tipos de interés a un ritmo más agresivo del previsto inicialmente.

“Desde junio, los indicadores de actividad económica estadounidense han sido más bien dispares. La economía estadounidense creció a buen ritmo en el segundo trimestre del año, aunque el continuo deterioro del mercado laboral apunta a una posible ralentización en el futuro. Las presiones sobre los precios también han reanudado su tendencia a la baja en EE.UU., y parece vislumbrarse un retorno al objetivo de inflación del 2% fijado por la Reserva Federal. En este contexto, el FOMC decidió iniciar la normalización de su política monetaria a lo grande, recortando los tipos de los fondos federales en 50 puntos básicos en su reunión de septiembre”, explica el equipo de análisis de Ebury.

Los analistas de Lombard Odier explican que desde su compañía han adoptado una posición más “neutral” respecto al dólar estadounidense frente a divisas, según los analistas, cíclicas como el euro y la libra esterlina, que se enfrentan a vientos en contra derivados de una ralentización del crecimiento mundial, y ahora optan por el franco suizo y el yen japonés.

“A tres meses vista, los riesgos para el dólar pueden ser a la baja, sobre todo si los datos del mercado laboral muestran un enfriamiento más rápido. En este caso, los mercados estarían atentos a que la Reserva Federal mantuviera la fortaleza del empleo y siguiera relajando su política monetaria, mientras que el BCE y el Banco de Inglaterra se concentrarían en controlar la inflación de los servicios. Dicho esto, a 12 meses vista y asumiendo nuestra hipótesis de base de un aterrizaje suave en EE.UU., los riesgos para el dólar podrían ser al alza. Esto se debe a que la opinión predominante en el mercado de un tipo terminal de la Reserva Federal por debajo del 3% podría cambiar al alza en 2025, justo cuando progrese la relajación de las políticas tanto del BCE como del Banco de Inglaterra”, añaden desde Lombard Odier.

“El dólar terminó casi sin cambios frente a las monedas del G10 tras el semi-sorpresivo recorte de 50 puntos básicos de la Fed, el SEP y la conferencia de prensa, revirtiendo una fuerte caída inicial. La falta de un tono claramente moderado por parte de Powell en la conferencia fue probablemente la razón principal para la reversión. Su tono fue generalmente optimista sobre las perspectivas de la economía y la senda de la política, y pareció hacer esfuerzos para caracterizar la decisión de recortar 50 puntos básicos como una recalibración, en lugar de un compromiso más fuerte con un camino/ritmo de recortes del mismo tamaño,” explican desde Bank of America.

En cuanto a las perspectivas de la FED, los analistas de Lombard Odier explican que “Durante gran parte de 2022 y 2023, la Fed se centró en el aspecto inflacionista de su doble mandato de estabilidad de precios y del mercado laboral. Luego, una serie de informes laborales más débiles de lo esperado, comenzando con las nóminas de julio, culminaron en agosto con el presidente Jerome Powell señalando un pivote de la lucha contra la inflación para centrarse en el mandato del mercado laboral de la Fed. La flexibilidad de la política de la Fed contrasta con la del Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE), que, como señalamos recientemente, carecen del doble mandato flexible de la Fed de estabilidad de precios y del mercado laboral, y donde la inflación de los servicios sigue siendo elevada. En Estados Unidos, en cambio, la inflación implícita a 10 años (medida de las expectativas de inflación a largo plazo) vuelve a situarse en el 2%”.

“De cara al futuro, esta sigue siendo una Fed que ha girado hacia el lado del empleo en su mandato, aunque con una aparente confianza en un aterrizaje suave. Mantenemos que esto debería generar un entorno en el que el USD continúe normalizándose gradualmente a la baja desde niveles ampliamente sobrevalorados”, añaden los analistas de Bank of America.

Los analistas de Ebury, por su parte, estiman que es probable que se produzcan otros dos recortes de tipos de 25 puntos básicos antes de finales de año, salvo que se produzca un deterioro significativo de las condiciones del mercado laboral, lo que podría incitar a la Fed a responder de forma más agresiva. Además, consideran exageradas las expectativas de recortes de tipos de la Reserva Federal, y de una recesión en EE.UU. “En líneas generales, nuestra opinión sobre el dólar se mantiene intacta, y seguimos esperando una leve depreciación del billete verde frente a sus homólogos del G3. Nuestra visión de una convergencia en los resultados económicos entre EE.UU. y sus principales homólogos ha resultado correcta hasta ahora, y vemos margen para un mayor estrechamiento en caso de que el mercado laboral siga deteriorándose. A corto plazo, sin embargo, vemos margen para un repunte del dólar”, concluyen desde Ebury.

Las tres compañías insisten en la importancia de las próximas elecciones presidenciales estadounidenses que tendrán lugar el próximo 5 de noviembre del presente año. Estas elecciones generan escepticismo en los mercados ante el aparente resultado incierto de las mismas. Esto se traduce en que, según Ebury, estas elecciones suponen el principal factor de riesgo para el dólar. En este punto coinciden los analistas de Lombard Odier, añadiendo que una victoria de Kamala Harris podría debilitar aún más la divisa, mientras que, la victoria de Donald Trump podría disparar las expectativas de inflación. “En el caso de una segunda presidencia de Trump tras las elecciones de noviembre, el tipo terminal de este ciclo de recorte de tipos podría ni siquiera alcanzar ese nivel, si la inflación volviera a repuntar por nuevos aranceles, recortes fiscales y/o una política de inmigración más estricta”, añaden desde Lombard Odier.

“Esperamos que una victoria de Harris suponga un escenario neutro o ligeramente bajista para el billete verde, sobre todo teniendo en cuenta que los demócratas están dispuestos a cumplir sus promesas de elevar el tipo del impuesto de sociedades del 21% al 28%. El impacto en el dólar de una victoria de Trump sigue sin estar claro, ya que mientras que probablemente cumpliría con sus políticas proteccionistas, su administración parece estar a favor de una devaluación del dólar (en cualquier caso, esperamos que de las dos alternativas este sea el escenario de mayor volatilidad)”, explican desde Ebury.

Con la entrada en vigor de normativas más estrictas para la inversión sostenible, ha llegado el momento de replantear y mejorar las estrategias ESG. Los ratings ESG se utilizaron por primera vez en la década de 1980 para ayudar a los inversores a evaluar los criterios medioambientales, sociales y de gobernanza, del mismo modo que las calificaciones crediticias evalúan la calidad del crédito. Aunque estas puntuaciones tan agregadas son fáciles de utilizar, no ofrecen una imagen diferenciada de las oportunidades y riesgos reales, ni siquiera del impacto de los productos y servicios de una compañía en la transición hacia una economía sostenible.

A medida que el panorama de los ratings ESG sigue evolucionando en respuesta al escrutinio normativo, a los inversores les puede merecer más la pena otros métodos más sofisticados como la integración ESG fundamental y la selección en función de la estrategia de indicadores clave de rendimiento (KPIs) para alcanzar sus objetivos de sostenibilidad.

Por qué los ratings ESG agregados han tenido ventaja hasta ahora

Los ratings ESG agregados son una forma habitual de resumir los resultados ESG en una única puntuación compuesta. Sus ventajas son evidentes. Facilitan la comparación entre compañías, la creación de clasificaciones, la indexación y la optimización de estrategias. Pero este método tiene algunos inconvenientes.

Los ratings altamente agregados podrían ocultar ciertos puntos débiles o fuertes de las compañías analizadas. Como cada servicio de calificación elige sus propias ponderaciones (por ejemplo, privilegiando el lado medioambiental sobre las cuestiones sociales), la correlación entre los distintos proveedores es baja. También es fácil que este método lleve a un enfoque binario “bueno frente a malo” de las comparaciones entre compañías, cuando la realidad es mucho más compleja.

Las compañías expuestas a sectores “problemáticos” como la minería, por ejemplo, pueden recibir una calificación más baja, aunque puedan contribuir significativamente a la transición energética. O pueden estar atravesando una transformación importante, como la adquisición por parte de un líder en ESG de una compañía con un perfil ESG mucho más débil. El impacto podría ser sustancial dependiendo de la escala de la operación y de la brecha ESG, pero podría ser sólo temporal. Los inversores que esperan a que se alcance un umbral específico de “el mejor de su clase” pueden no sólo perderse toda la transformación, sino también la oportunidad de contribuir ellos mismos.

Los ratings ESG agregados se enfrentan a obstáculos cuando abordan nuevos objetivos normativos, como la adaptación de la cartera al cambio climático, la contribución a los Objetivos de Desarrollo Sostenible (ODS) o los ingresos verdes. Sus deficiencias se hacen patentes cuando se tienen en cuenta la doble materialidad -el concepto que exige a las compañías considerar no sólo cómo afectan las cuestiones de sostenibilidad a sus intereses financieros, sino también cómo afectan sus acciones a las personas y al planeta- y las preferencias individuales de los inversores.

Por qué ha llegado el momento de evolucionar los enfoques clásicos de soluciones excelentes y adoptar la integración ESG

Ante el inminente endurecimiento de la normativa, los inversores podrían beneficiarse de una estrategia más matizada basada en un análisis más profundo de los datos financieros y ESG. Esto es lo que estamos viendo en recientes desarrollos normativos como la normativa SFDR de la UE y la Asociación Suiza de Gestión de Activos (AMAS, por sus siglas en inglés), que presionan en favor de la transparencia sobre qué herramientas se aplican y cómo.

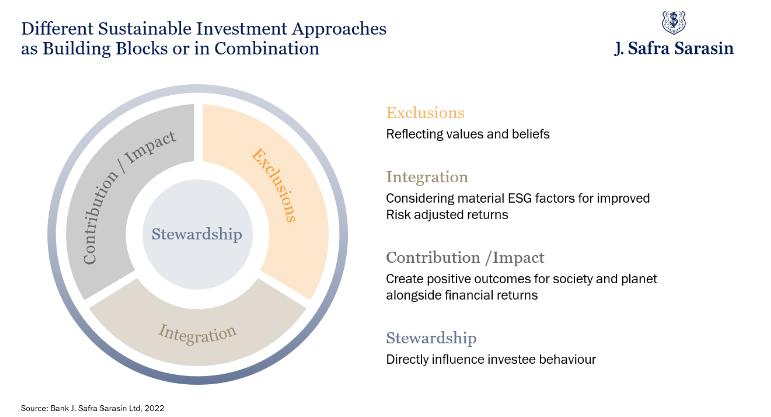

En lugar de una media de criterios ESG, la integración ESG se basa en diferentes componentes básicos que pueden utilizarse solos o combinados. Por ejemplo, las exclusiones pueden reflejar los valores y creencias de cada inversor, mientras que los criterios de contribución e impacto se centran en los resultados positivos para la sociedad y el planeta, además de en la rentabilidad financiera.

Además, la integración tiene en cuenta factores ESG importantes para mejorar la rentabilidad ajustada al riesgo. Por último, el stewardship (voto y engagement) tiene un impacto directo en el comportamiento de las compañías en las que se invierte.

Aunque la amplia gama de enfoques hace difícil generalizar sobre la viabilidad financiera de las estrategias de inversión sostenible, la investigación ha demostrado que, en la mayoría de los casos, las estrategias integradas de ESG obtienen resultados al menos tan buenos, sino mejores, sobre una base ajustada al riesgo.

¿Cuáles son los factores clave del éxito de la integración ESG?

En primer lugar, es importante distinguir claramente entre los objetivos de inversión: ética, materialidad financiera, alineación de impacto o contribución positiva a través de la gestión.

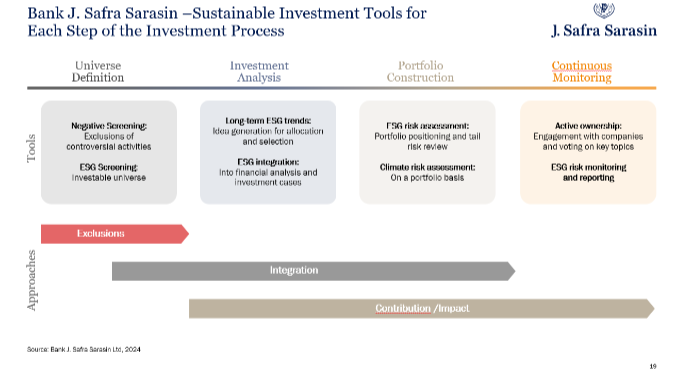

Averiguar qué indicadores clave de rendimiento ESG son importantes para una determinada compañía y cómo podrían cambiar el caso de inversión es una parte clave de un enfoque disciplinado y fundamental de los factores materiales financieros. Desde JSS SAM, aplicamos este enfoque, que incluye el impacto sobre los márgenes y el potencial de crecimiento, así como el riesgo, pruebas documentadas de la integración efectiva (como modelos ajustados de flujo de caja descontado, actas del comité de inversión o reuniones de iniciación de la compañía). Como resultado, se espera que la calidad ESG de la cartera resultante sea superior a la del índice de referencia.

En estrecha colaboración con expertos en ESG, los gestores de carteras incluyen factores ESG en los procesos de generación de ideas, análisis de inversiones y construcción de carteras. Esto se debe a que las ideas más valiosas se crean en la interfaz entre diferentes expertos. Esta estrecha colaboración también ayuda a mantener la disciplina en el extremo inferior para reducir el riesgo, separando los rendimientos más débiles de los mejores de la clase.

Cuando la integración de las cuestiones ESG se combina con la gestión, aumenta el valor a largo plazo en general, al apuntar a mejores rendimientos, así como al valor de los activos económicos, sociales y medioambientales compartidos que sirven a los mejores intereses de los clientes.

La integración de las consideraciones ESG en cada paso del proceso de inversión da lugar a carteras con credenciales de sostenibilidad más atractivas, incluida la descarbonización, los ingresos verdes y los ingresos de los ODS.

Gracias a nuestra experiencia, ahora estamos en condiciones de ampliar nuestro universo de inversión a determinadas compañías en transición, sin comprometer los perfiles ESG de nuestras carteras. El umbral de exclusión más bajo se compensa con creces con una mayor integración ESG y nos permite considerar compañías en transición hacia un perfil ESG de las mejores de su clase.

La plena integración ESG en cada paso del proceso de inversión conduce naturalmente a carteras con mejores credenciales ESG en muchas dimensiones. Con la continua evolución hacia la integración ESG, los inversores pueden mantenerse a la vanguardia de la sostenibilidad para obtener el mejor potencial de riesgo/rentabilidad de sus inversiones, al tiempo que se centran en los objetivos de sostenibilidad y se mantienen al día con las normativas en constante cambio.

Tribuna elaborada por Daniel Wild, director de Sostenibilidad en J. Safra Sarasin Sustainable AM.

Pixabay CC0 Public Domainabdulla binmassam from Pixabay

Japón se convirtió en el centro de atención de los inversores en las turbulencias de los mercados mundiales a principios de agosto. El 31 de julio, el Banco de Japón subió por sorpresa los tipos de interés a un día del 0,1% al 0,25%. En los tres días siguientes, el yen se apreció y la bolsa japonesa cayó un 20%. Creemos que la reversión de las operaciones de carry trade en yenes japoneses (JPY) ha sido en parte responsable de este movimiento masivo.

Las oscilaciones del mercado nos brindan la oportunidad de poner al día a nuestros lectores y reiterar nuestra opinión globalmente positiva sobre la economía y el mercado bursátil de Japón, aunque, como explicamos, también existen algunos motivos para la cautela.

La inflación y las reformas impulsan a la economía

Basta con fijarse en un dato muy reciente para hacerse una idea de lo que está ocurriendo actualmente en Japón: la inflación de agosto subió un 2,6% interanual, frente al 2,2% de julio[1]. Y Nikkei informa de que los salarios mínimos han experimentado el mayor aumento desde 2002[2].

La economía japonesa atraviesa un periodo de transformación y recuperación. Tras un difícil comienzo en 2024, con el crecimiento del primer trimestre frenado por el descenso del consumo privado, las perspectivas económicas han mostrado signos de mejora. En el segundo trimestre, el crecimiento del producto interior bruto (PIB) se elevó a un robusto 3,1%, por encima del 2% que se esperaba. Este resurgimiento se vio impulsado principalmente por la fuerte demanda interna, reflejo del aumento de los ingresos reales y del consumo de los hogares. Aunque las expectativas de crecimiento de consenso para 2024 se han recortado del 0,8% al 0,05% a lo largo del año, aún se espera que el crecimiento de Japón alcance el 1,2% en 2025.

A principios de julio de este año, el yen marcó su nivel más débil frente al dólar desde 1986. El debilitamiento del yen ha ayudado a las exportaciones de Japón. Pero también ha motivado probablemente el mayor carry trade mundial: los inversores han tomado prestados activos de baja rentabilidad denominados en yenes para invertir en activos extranjeros de mayor rentabilidad. El carry trade tiene sus peligros, que se pusieron de manifiesto este verano cuando el Banco de Japón subió los tipos de interés y el yen ganó un 12% frente al dólar en menos de un mes. Esto acabó provocando el desplome de la bolsa japonesa a principios de agosto.

A pesar de su repunte, el yen sigue estando ahora considerablemente por debajo de su nivel medio en 2023, lo que es bueno para la competitividad de las exportaciones japonesas y fomenta el turismo a Japón. Pero es incierto que esto sea sostenible. Una observación a largo plazo: en los últimos 50 años, el yen nunca se ha desviado tanto de su valor calculado según las Paridades de Poder Adquisitivo (PPA). La Organización de Cooperación y Desarrollo Económicos (OCDE) calcula que el yen es actualmente un 40% más barato de lo que sugerirían las PPA. Esto contrasta con el periodo comprendido entre 1985 y 2013, cuando el yen era más caro de lo que sugerían las PPA.

Prevemos que el yen se mantendrá dentro de un rango con una ligera tendencia a apreciarse en los próximos 12 meses. Sin embargo, puede ser volátil y vulnerable a cualquier cambio en algunos factores clave: sobre todo, el ciclo de recortes de tipos de la Fed estadounidense y el compromiso del Banco de Japón con sus planes de subidas de tipos, incluso si la dinámica económica (o la inflación) se debilita un poco. Por el momento, creemos que el carry trade sigue muy activo, especialmente entre los inversores japoneses que buscan mayores rendimientos.

Nuestras previsiones de crecimiento del PIB siguen siendo cautelosamente optimistas, y es probable que el crecimiento repunte hasta el 1,2% en 2025, tras un 2024 plano, siempre que el gasto de los consumidores se mantenga firme y prosigan las reformas económicas.

Después de que la inflación se viera impulsada inicialmente por el fuerte aumento de los costes de importación (como en todo el mundo), el proceso de subida de precios se encuentra ahora en una fase más autosostenida. Esperamos que la inflación se modere, pero se mantenga por encima del umbral del 1%. Para 2024 se prevé una inflación global del 2,5%, que disminuirá al 2,0% en 2025.

En solo su segunda subida de tipos desde 2007, el Banco de Japón elevó su tipo de interés oficial al 0,25% el 31 de julio de este año. Aunque esta decisión desencadenó una importante reacción del mercado, con una fuerte venta de acciones y una huida hacia los bonos del gobierno japonés (JGB), subraya el enfoque prudente del banco central hacia la normalización monetaria. Esperamos una nueva subida de tipos en enero y otra a mediados de 2025, basándonos en la opinión del Banco de Japón de que la dinámica de la inflación interna subyacente es lo suficientemente fuerte, lo que a su vez requiere otra ronda de negociaciones salariales de apoyo (2025) en primavera. Creemos que las subidas de tipos provocarán un ligero aumento de los rendimientos de los bonos a lo largo de la curva en un horizonte de 12 meses: esperamos que los rendimientos del JGB a 2 años alcancen el 0,7% y los rendimientos a 10 años el 1,4% en septiembre de 2025.

La enorme masa de deuda pública de Japón es una de las razones para ser cautos sobre las perspectivas del país. Tiene la mayor ratio deuda/PIB (tanto bruta como neta) de todos los países desarrollados. Con una duración media de 8 años, Japón necesita refinanciar una gran cantidad de JGB cada año: en torno al 30% del PIB, mucho más que el 20% aproximado de EE.UU. e Italia. Para estabilizar o incluso reducir las ratios de deuda, es crucial que Japón consiga crecer con fuerza en términos nominales en los próximos años. Además, la política fiscal debe ser más frugal.

2 / Mercados de capitales – La renta variable japonesa sigue siendo favorita

El mercado de renta variable japonés ha tenido un buen comportamiento durante el pasado año en yenes. La debilidad del yen está favoreciendo los beneficios, la renta variable japonesa parece una buena alternativa si se quiere jugar a una posible mejora de la economía china sin tener que invertir en renta variable china; los extranjeros han ido reduciendo su fuerte infraponderación en el país.

Lo que está impulsando el mercado por encima de todo son las reformas empresariales y las mejoras en la rentabilidad para los accionistas. A diferencia de sus homólogas en muchos mercados desarrollados, las empresas cotizadas japonesas han realizado revisiones positivas de sus beneficios. En lo que va de año, las estimaciones de beneficios para 2025 han aumentado un 6%, mientras que en otras regiones se han mantenido prácticamente estables.

Creemos que podría materializarse otra oleada de revisiones al alza de los beneficios una vez que comiencen los informes correspondientes a la primera mitad del año fiscal (que finaliza el 30 de septiembre). Como muestra el gráfico, el impulso positivo de los beneficios aún no se refleja en las valoraciones relativas; la diferencia entre la relación precio/beneficio (PER) media de Japón y la de EE.UU. sigue aumentando. Aprovecharíamos la debilidad a corto plazo de algunas empresas para crear posiciones a largo plazo, con el objetivo de mantener una cartera equilibrada de empresas nacionales y orientadas a la exportación.

Por sectores, entre los exportadores nos gustan los campeones mundiales. Creemos que incluso a precios relativamente altos ofrecen un buen valor, especialmente para los inversores con un horizonte a largo plazo. Además, su perfil de riesgo ha sido mejor que la media, ya que su extraordinaria gama de productos los hace muy competitivos y pueden ayudarles a capear los movimientos de la divisa. Encontramos empresas de este tipo en el sector automovilístico japonés, entre los proveedores de equipos de automatización industrial y semiconductores y en la industria de los videojuegos, ya sean proveedores de contenidos, hardware o software.

También nos gustan los sectores con un enfoque doméstico, como las empresas de servicios de TI, ya que las pequeñas y medianas empresas (PYME) todavía están intentando ponerse al día en lo que respecta a la digitalización y necesitan su apoyo. También favorecemos a determinadas empresas del sector minorista y de consumo, ya que los consumidores japoneses se están beneficiando de la subida de los salarios reales y el turismo está resurgiendo. Y, aunque solo sea por motivos de cobertura, nos fijamos en las empresas que realmente se beneficiarían de un fortalecimiento del yen.

Tribuna de Björn Jesch, director de inversiones de DWS, y de Lilian Haag, gestora sénior de renta variable de DWS

1.Tokyo CPI; Bloomberg Finance L.P; as of 8/30/24.

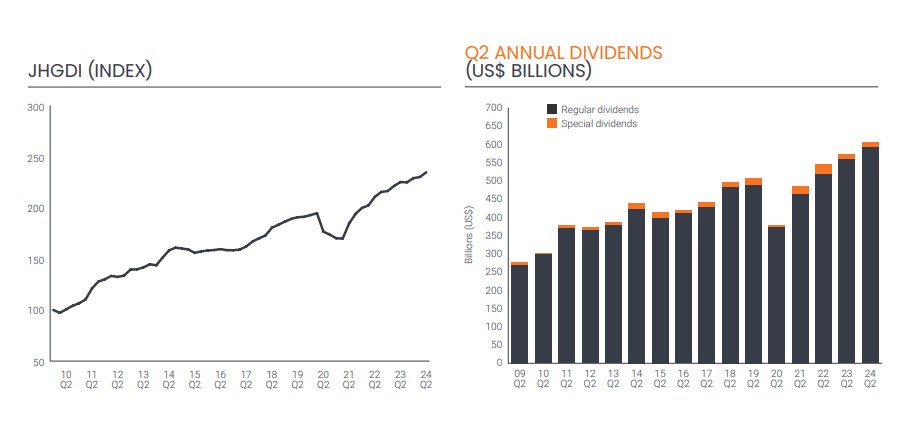

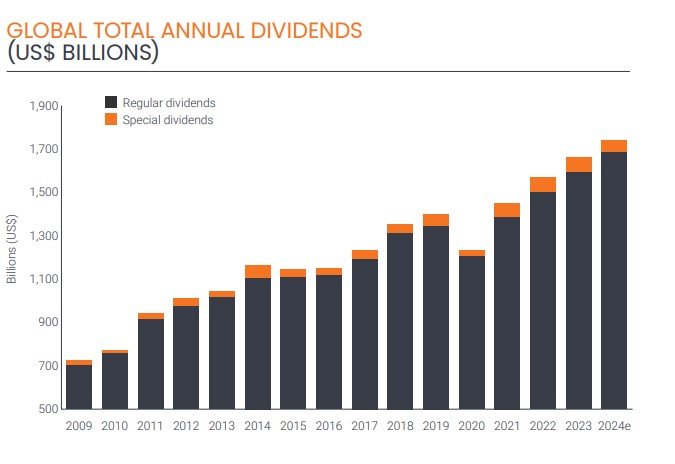

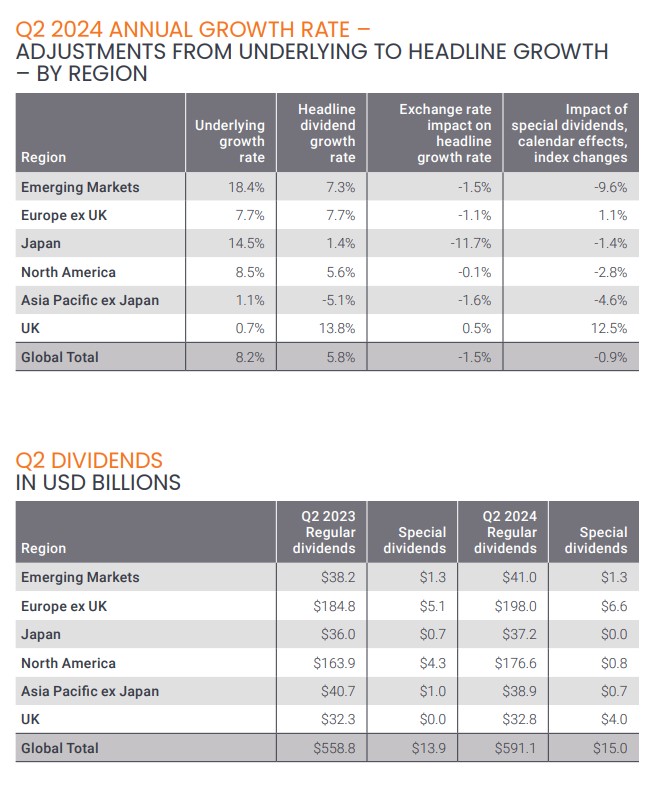

Los inversores mundiales centrados en la percepción de rentas disfrutaron de un segundo trimestre de 2024 muy sólido, según se desprende de la última edición del Janus Henderson Global Dividend Index. Las retribuciones se incrementaron un 5,8% en tasa general, hasta un máximo histórico de 606.100 millones de dólares. El crecimiento en tasa subyacente fue aún mayor, del 8,2%, tras descontar el lastre causado por los tipos de cambio, especialmente la debilidad del yen japonés.

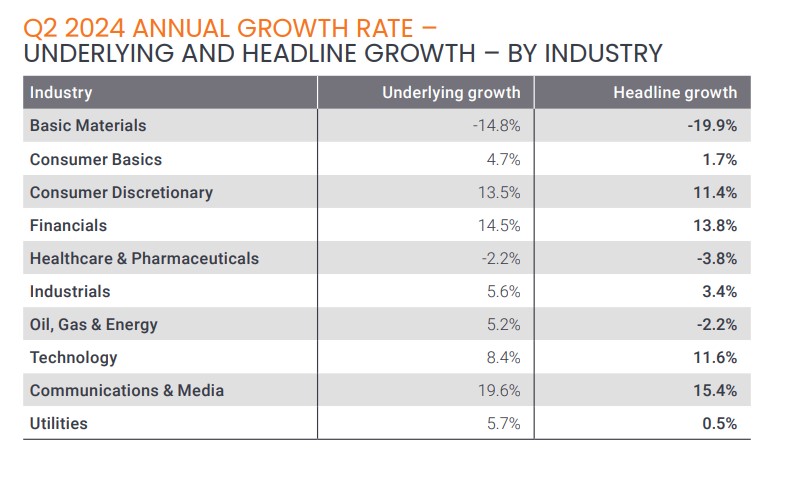

Según explican desde la gestora, el inicio del pago de dividendos por parte de grandes empresas estadounidenses, como Meta y Alphabet, impulsó la tasa de crecimiento mundial del segundo trimestre en 1,1%, aunque de todas formas el panorama fue de crecimiento generalizado: a escala mundial, el 92% de las empresas aumentaron los dividendos o los mantuvieron estables. Además, un tercio de los sectores registró un crecimiento subyacente de dos dígitos y solo en tres sectores descendieron los dividendos.

Análisis geográfico

El segundo trimestre es la temporada alta para Europa en lo que a reparto de dividendos se refiere. Los pagos aumentaron un 7,7% interanual, hasta un total de 204.600 millones de dólares, cifra que supone un récord histórico para la región. Francia, Italia, Suiza y España registraron dividendos récord. Más de la mitad del crecimiento de los dividendos europeos provino de los bancos, que se han beneficiado del entorno de tipos de interés más altos. Cabe destacar el caso de Alemania, donde las retribuciones cayeron un 1,2% interanual, lastradas principalmente por el gran recorte de dividendos llevado a cabo por Bayer. En Estados Unidos, los dividendos aumentaron un 8,6%; el 40% de este crecimiento se puede atribuir al hecho de que Meta y Alphabet pagaron un dividendo por primera vez.

El segundo trimestre también es importante desde el punto de vista estacional en Japón, donde las retribuciones aumentaron aproximadamente un 14% en tasa subyacente y marcaron un nuevo récord en yenes; no obstante, la debilidad del tipo de cambio impidió que en el segundo trimestre se superaran los anteriores máximos en dólares. La mayor contribución al crecimiento provino de Toyota Motor, que es la compañía que más dividendos paga en Japón y que realizó uno de los mayores incrementos tras los beneficios récord de su último año fiscal. En cuanto al resto de la región Asia-Pacífico, las retribuciones se mantuvieron estables en Hong Kong y se redujeron significativamente en Australia debido a un recorte por parte de Woodside Energy. Singapur, Taiwán y Corea del Sur registraron un crecimiento de dos dígitos.

Visión por sectores

Una vez más, los bancos fueron el principal motor del aumento de las remuneraciones, con un tercio del incremento interanual subyacente. Los bancos europeos fueron los que más contribuyeron, aunque la tendencia fue evidente en todo el mundo. Las aseguradoras, los fabricantes de automóviles (especialmente en Japón) y las empresas de telecomunicaciones también contribuyeron de manera significativa al crecimiento en el segundo trimestre.

Perspectivas y evolución

Tras un sólido segundo trimestre, y para tener en cuenta la elevada contribución que podrían realizar este año los recién llegados al mercado de dividendos, Janus Henderson ha decidido mejorar su previsión de dividendos para 2024. El gestor espera que las empresas de todo el mundo distribuyan la cifra récord de 1,74 billones de dólares, lo que supone un aumento del 6,4% con respecto a 2023 en términos subyacentes (frente al 5,0% que estimaba cuando publicó su informe del primer trimestre) y equivale a un aumento en tasa general del 4,7% (frente al 3,9% de la estimación anterior).

“Teníamos expectativas optimistas para el segundo trimestre y el panorama fue aún más brillante de lo que preveíamos gracias a la fortaleza de Europa, Estados Unidos, Canadá y Japón. Las economías de todo el mundo han soportado en general bien la carga de unos tipos de interés más altos. La inflación se ha ralentizado y el crecimiento económico ha sido mejor de lo esperado. Además, las empresas se han mostrado resistentes y en la mayoría de los sectores siguen invirtiendo para crecer en el futuro. Este contexto favorable ha sido especialmente positivo para el sector bancario, que disfruta de unos márgenes sólidos y un limitado deterioro crediticio, lo que ha impulsado los beneficios y generado mucha liquidez para dividendos”, señala Jane Shoemake, directora carteras de clientes en el equipo Global Equity Income en Janus Henderson.

En su opinión, el inicio del pago de dividendos por parte de las grandes empresas estadounidenses de medios y tecnología Meta y Alphabet, junto con la china Alibaba, entre otras, es una señal realmente positiva que impulsará el crecimiento mundial de los dividendos en 1,1 puntos porcentuales este año. “Estas compañías siguen un camino bien consolidado por los sectores de crecimiento durante los dos últimos siglos, alcanzando un punto de madurez en el que los dividendos son una vía natural para devolver el excedente de liquidez a los accionistas. Al hacerlo, han desconcertado a los escépticos que decían que este grupo de empresas era diferente. El mercado bursátil simplemente evoluciona con el tiempo a medida que los sectores ascienden y descienden para satisfacer las necesidades cambiantes de la sociedad. Pagar dividendos también aumentará su atractivo para aquellos inversores para los que los dividendos son una parte vital de su estrategia de inversión y también podría animar a más empresas a seguir su ejemplo”, añade Shoemake.