Armando Ureña, socio senior y managing director de Snowden Lane Partners ha sido nombrado nuevo miembro del Comité Operativo de la firma con el fin de “reforzar la cultura de asociación de la empresa», dice el comunicado al que accedió Funds Society.

En su nuevo cargo, Ureña trabajará con el comité en las áreas de operaciones, finanzas, legal y cumplimiento, recursos humanos, soluciones de inversión, soluciones empresariales y tecnología.

«Una cultura centrada en el asesor ha sido la base de nuestra empresa desde su creación», dijo Greg Franks, managing partner, presidente y director de Operaciones de Snowden Lane.

Ureña se incorpora a su nuevo cargo tras un periodo en el que Snowden Lane “ha seguido demostrando unos excelentes resultados financieros, con un aumento de los ingresos del 20% interanual”, dice el comunicado de la firma.

«Estamos comprometidos a aumentar la comunicación con nuestros asesores y permitir su participación en la gestión de la firma, y este nombramiento estratégico es el último ejemplo de ello». Como asesor nacional e internacional con experiencia, Armando está bien posicionado para representar a nuestros asesores en este comité crítico.», agregó Franks.

La firma ha reclutado a 13 asesores financieros que representan 1.800 millones en activos de clientes desde septiembre de 2023, y agregó oficinas en Boca Raton, Golden y Filadelfia.

Antes de unirse a Snowden Lane hace cuatro años, Ureña pasó 14 años con Wells Fargo en Miami y cinco años en Lehman Brothers.

Previo a su ingreso a la industria financiera trabajó como funcionario del Servicio Exterior en el Departamento de Estado de EE.UU., con destinos en Washington D.C., Brasil, Argentina, Chile y el Caribe.

También sirvió durante tres años en el ejército estadounidense.

Ureña es licenciado por la Universidad Internacional de Florida y tiene un MBA por la Thunderbird School of Global Management.

Desde su fundación en 2011, Snowden Lane ha construido una marca nacional, atrayendo a los mejores talentos de la industria de Morgan Stanley, Merrill Lynch, UBS, JP Morgan, Raymond James, Wells Fargo, y Fieldpoint Private, entre otros, finaliza el comunicado.

Tensiones geopolíticas e incertidumbre económica reviven su rol como activo de reserva. Al entrar en la recta final de 2024, la cotización internacional del oro presenta un incremento de ~ 24% YTD, la valorización está relacionada principalmente con la demanda sostenida de un grupo especifico de bancos centrales, según un informe de Credicorp Research firmado por Daniel Velandia, CFA y Diego Camacho Álvarez.

Cotización en máximos

A finales de octubre de 2024 la cotización internacional de la onza troy de oro superó temporalmente los 2.750 dólares, en un movimiento que en su momento ajustó cerca de nueve meses de incremento sostenido, reportando una valorización de ~ 30% YTD.

Aunque tal dinámica sugería una tendencia ininterrumpida de nuevos máximos, los expertos en la materia señalaban que un análisis más apropiado resulta del estudio de la serie de precios deflactada por el Índice de Precios al Consumidor (IPC); después de todo, los defensores del oro como activo de inversión y diversificación destacan que su principal virtud es la de ser una verdadera cobertura contra la exuberancia monetaria de la economía global.

Al descontar el efecto de la inflación en la cotización del oro se advierte que, si bien el repunte observado en su cotización a lo largo del año es significativo, aún no se podría hablar de un nuevo máximo histórico. Por el contrario, en términos reales la cotización recientemente ha alcanzado un importante nivel de resistencia, observado previamente en dos ocasiones (en 1980 y 2011). Tomando en consideración la agitación internacional asociada a las persistentes tensiones geopolíticas, y más recientemente, los resultados de las elecciones en EE.UU. esta distinción resulta útil en la toma de decisiones de diversificación de portafolios.

La crisis de 2008 Basilea III y la demanda de oro

Unos de los hechos menos discutidos en torno al comportamiento reciente en la cotización del oro es el impacto de la entrada en vigor de los acuerdos de Basilea III. Al tiempo que la iniciativa busca fortalecer los estándares regulatorios para moderar la toma de riesgos por parte del sector bancario, también pretende limitar la especulación en los mercados de derivados con oro como activo subyacente.

La crisis financiera de 2008 fue un recordatorio de las vulnerabilidades del sistema de banca fraccional. Con este referente, Basilea III identificó que los fondos de inversión, contratos de futuros, ETFs u otros valores que tienen oro como subyacente, pero que no necesariamente asignan oro físico como respaldo, en la práctica repiten el mismo modelo especulativo basado en el dinero FIAT. Así, la nueva regulación busca limitar (o acabar) esta práctica.

Con la implementación de Basilea III, el oro físico ha sido reclasificado como un activo de nivel 1, una categoría reservada para los activos más seguros y líquidos, como el efectivo y los bonos gubernamentales de alta calidad. Esta reclasificación representa un cambio importante en la forma en que los bancos consideran y gestionan el oro en sus balances. Antes de Basilea III, el oro solía clasificarse como un activo de nivel 3, una clase de activos caracterizada por un mayor riesgo y una menor liquidez. Además, la nueva regulación obliga a las entidades financieras a mantener colchones de capital del 85%, antes del0%, para asegurar las operaciones de financiación y compensación de metales preciosos.

De otro lado, el llamado coeficiente estable de fondeo neto (NSFR, por sus siglas en inglés) es otro componente clave de las reformas de Basilea III. Este coeficiente exige que los bancos mantengan un equilibrio entre sus activos y pasivos a largo plazo, con el fin de garantizar su estabilidad financiera durante un período prolongado. En relación con el oro, el NSFR introduce una distinción crucial entre el oro físicoy los instrumentos con oro como subyacente (papel-oro). Según esta normativa, los activos como contratos de derivados solo pueden ponderarse al 85% de su valor de mercado para efectos del NSFR. Esto significa que estos activos se consideran menos seguros y menos líquidos que el oro físico, lo que alienta a los bancos a reducir su exposición a estos instrumentos y recurrir más al oro físico para fortalecer sus balances. Esta distinción entre el oro físico y los derivados sobre oro tiene profundas implicaciones para el mercado.

Geopolítica y activos de reserva

De acuerdo con cifras del World Gold Council (WGC) la demanda de oro por parte de algunos bancos centrales es la clave tras el sólido avance en la cotización de este metal precioso: mientras que una parte de estos bancos centrales buscan una alternativa que minimicen el impacto de las sanciones económicas por parte del gobierno de EE.UU., otros han sugerido que en medio de la coyuntura fiscal y monetaria que enfrentan las economías desarrolladas, el oro sigue siendo uno de los activos de reserva más importantes a nivel mundial.

En ambos casos, la guerra en Ucrania ha jugado un rol decisivo: entre 2010y 2021 los bancos centrales presentaban una demanda anual de 470 toneladas. En 2022, esta cifra ascendió a 1.082 toneladas, seguida por la adquisición de 1.030 en 2023.

Además, en los primeros nueve meses de este año, la demanda ha sido de 694 toneladas. En medio de lo anterior el análisis de esta dinámica debe incorporar i) un mínimo de precisión sobre la estructura de los datos y ii) las motivaciones diferenciadas entre los bancos centrales.

Rusiay China la cabeza de los BRIC

Los bancos centrales de Rusiay China, así como las autoridades de Arabia Sauditay varios fondos soberanos de riqueza (SWF) encabezan la lista de demandantes institucionales relacionados con compras de oro no declaradas. Las cifras del WGC sugieren que en3T24 Rusia tendría cerca de2,335 toneladas de oro, lo que significa un incremento de1,913 toneladas desde el3T00. De esta manera, con relación al tamaño de su economía, Rusia tendría las mayores reservas de oro (gráficos5y6). Por su parte, se estima que China tiene reservas en oro de2,264 toneladas(395 toneladas en el 2000). En la medida en que los gobiernos de estas dos naciones son los principales competidores estratégicos de EE.UU. es de esperar que sigan siendo compradores regulares de oro, sin que esto implique una revelación de información.

El Grupo de Visegrado reúne los esfuerzos de los países de la región de Europa Central para trabajar en una serie de campos de interés común dentro de la integración europea. República Checa, Hungría, Polonia y Eslovaquia siempre han compartido valores culturalese intelectuales y raíces comunes en diversas tradiciones religiosas, que desean preservar y fortalecer aún más.

En concreto, Polonia, Hungría y República Checa están aumentando sus reservas de oro, citando que su acumulación es una medida estratégica en respuesta a la incertidumbre económica, motivos de reserva de valor, una necesidad de diversificación y debido a los crecientes riesgos geopolíticos. Si bien todas estas economías vienen dando muestras de desarrollo genuino, el caso de Polonia es destacado, no solo por la ampliación efectiva en su capacidad de producción, sino por su ascenso como jugador estratégico en la región.

Las autoridades de este país vienen adelantando un importante gasto en defensa, de tal forma que algunos analistas sugieren que Polonia no solo tendrá una de las economías más dinámicas de Europa, sino una de las mejoras fuerzas de combate y una sólida base de reservas internacionales centradas en el oro, para lo cual públicamente anuncian su intención de seguir acumulando este metal precioso. Se estima que Polonia tiene 377 toneladas de oro, superando a los registros oficiales de Arabia Sauditay Reino Unido (323y 310 toneladas, respectivamente).

Otros jugadores. Mientras que las estadísticas revelan que las principales economías europeas han sido vendedoras netas de oro en lo corrido de este siglo, naciones como Turquía, India y un número amplio de países del centro de Asia (ex. miembros de la antigua Unión Soviética) han expresado públicamente su intención de elevar sus tenencias de oro. Turquía cuenta con cerca 595 toneladas, mientras que las reservas de India se estiman en 854 toneladas.

Encuesta entre Bancos Centrales y consideraciones finales

La más reciente encuesta entre bancos centrales, llevada a cabo por el WGC, sugiere que las características monetarias del oro estarían ganando tracción en las discusiones sobre consolidación de reservas internacionales al interior de los responsables de política monetaria. Aunque los encuestados señalan que esperan que las reservas en oro sean moderadamente mayores en los próximos cinco años, esto no puede interpretarse como una sustitución completa del dólar de EE.UU. como eje del sistema.

Con todo, consideramos que la complejidad del escenario internacional contemporáneo y la consolidación de nuevos bloques económicos mantendrá vigente la demanda de oro en su calidad de activo de reserva. Sin embargo, los inversionistas deben estar atentos al riesgo de mercado tras la fuerte valorización observada este año, de forma que, para inversionistas con el perfil de riesgo adecuado, las correcciones potenciales en el precio del oro pueden facilitar procesos de diversificación de portafolios.

Los compradores de viviendas están ganando ventaja en las negociaciones en EE.UU., ya que la competencia se redujo en octubre y principalmente los estados de Texas y Florida comienzan a recuperar sus inventarios que marcaban mínimos históricos desde la pandemia, dice el último informe de mercado de Zillow.

El índice de calor del mercado de Zillow indica que la competencia en todo el país se está acercando a convertirse en un mercado de compradores, ya que la actividad se reduce para el invierno.

Sin embargo, según los índices de precios de Zillow, Dallas, Houston y Miami se encuentran dentro de las diez ciudades más caras de EE.UU.

«Estamos viendo cómo la competencia entre los compradores se desvanece, con los tipos hipotecarios subiendo de nuevo hacia el 7% a medida que nos acercamos a la desaceleración habitual del invierno», dijo Skylar Olsen, economista jefe de Zillow.

El inventario todavía se está acumulando lentamente de nuevo y los recortes de precios siguen siendo relativamente comunes – los compradores persistentes pueden ser capaces de encontrar un acuerdo o negociar concesiones que valgan la pena, agregó Olsen.

A diferencia de los tipos hipotecarios y la estacionalidad propia de las vacaciones, que se manifiestan a escala nacional, las tendencias estacionales del inventario son locales. Las decisiones de mudanza de compradores y vendedores pueden no verse tan obstaculizadas por el tiempo invernal en los estados del Sur, por ejemplo.

Con la persistencia actual de los altos precios de la vivienda y el entorno hipotecario, la competencia entre los compradores tiene mucho que ver con el inventario disponible. Cada uno de los 13 principales mercados donde los compradores tienen actualmente una ventaja se encuentran entre los 20 primeros a nivel nacional en términos de recuperación de inventario en comparación con los niveles pre-pandemia.

La menor competencia se traduce en una menor revalorización de la vivienda. Las caídas mensuales del valor de la vivienda son mayores en Austin, Dallas, Atlanta, Tampa y San Antonio.

El número medio de días que un anuncio permanece en el mercado ha aumentado más en los mercados del sur, en comparación con antes de la pandemia.

El inventario en todo el país sigue un largo camino de recuperación de un déficit que se desarrolló a principios de la pandemia; ahora se sitúa aproximadamente un 28% por debajo de las normas anteriores a la pandemia para esta época del año. Se trata del menor déficit desde septiembre de 2020 y supone un gran avance con respecto al déficit del 36% registrado en marzo, el más bajo de 2024.

La nueva construcción es otra pieza del rompecabezas. En los casos en que los constructores han sido más capaces de seguir el ritmo de la demanda de vivienda, el equilibrio está volviendo antes a los mercados, y la revalorización de los precios de la vivienda y el crecimiento de los alquileres se han aplanado en general.

El alivio de los tipos hipotecarios en septiembre duró poco

El alivio que sintieron los compradores de viviendas en septiembre gracias a la bajada de los tipos hipotecarios fue breve. Los tipos volvieron a subir en octubre, devolviendo algunas ganancias de asequibilidad.

Las cuotas hipotecarias de una vivienda típica aumentaron un 2,8% intermensual en octubre, tras cuatro meses consecutivos de caídas. Aún así, los pagos hipotecarios mensuales (con un pago inicial del 20%) han bajado más de 100 dólares al mes en comparación con el máximo de mayo y son 179 dólares menos que en octubre del año pasado.

Los tipos hipotecarios deberían seguir siendo volátiles en los próximos meses, agrega el informe que utiliza el analisis de la herramienta BuyAbility de Zillow Home Loans.

novobanco, uno de los mayores bancos portugueses, se ha asociado con Saxo Bank, entidad especializada en trading e inversión multiactivos, para proporcionar a los clientes de novobanco acceso a la avanzada plataforma de trading de Saxo, ofreciendo una experiencia de inversión totalmente digital.

Esta asociación potenciará los servicios de novobanco y consolidará aún más su posición de liderazgo al permitir a los inversores particulares explorar un universo de inversión significativamente ampliado a través de una referencia de renombre mundial como Saxo.

Según explican las entidades, la digitalización ha traído consigo un cambio de mentalidad en Portugal que ha transformado la forma en que la gente realiza sus operaciones bancarias. Un número cada vez mayor de inversores portugueses están adoptando una experiencia de inversión totalmente digital y buscan una gama más diversa de oportunidades de instrumentos. Con la integración de la galardonada plataforma multiactivos de Saxo, novobanco está permitiendo a un amplio espectro de inversores y traders acceder a amplias oportunidades de inversión con herramientas de trading y análisis de última generación. Esta nueva colaboración supone un paso importante en el fortalecimiento de la relación entre novobanco y Saxo Bank.

En palabras de Elisabete Pinto Pereira, directora ejecutiva de novobanco, “como banco centrado en el cliente y sus necesidades, creemos que esta asociación facilita el camino que hemos emprendido en la gestión de patrimonios al permitir tanto la democratización como la digitalización de la experiencia de inversión”.

Henrik Alsøe, responsable del negocio institucional en Saxo, ha comentado: “Como proveedor líder de servicios digitales de trading e inversión, Saxo se complace en reforzar su relación con novobanco Group y contribuir a su empeño por mejorar el servicio al cliente. Creemos que nuestros respectivos conocimientos pueden impulsar innovaciones mutuas a medida que ayudamos a personas curiosas por naturaleza a invertir en mercados financieros globales. La combinación de novobanco y Saxo ofrece a los inversores minoristas portugueses una elección sin precedentes en un momento en el que cada vez más personas desean tomar el control de sus propias inversiones”.

«A medida que nos acercamos al final del año y miramos hacia 2025, el horizonte económico presenta un mix de oportunidades y retos». Con esta frase, JP Morgan Banca Privada inicia su informe de perspectivas. En él, destaca cómo los avances en inteligencia artificial e innovación, junto con políticas monetarias más flexibles a nivel global y un aumento en la inversión de capital, pueden seguir impulsando las economías y los mercados. «Creemos que, al añadir diversificación y generar ingresos, los clientes pueden fortalecer sus carteras para responder a un entorno económico en evolución. Nuestro objetivo final es construir carteras resilientes que no solo se alineen con nuestras perspectivas centrales del mercado, sino que también puedan soportar diversos escenarios de riesgo», afirma Adam Tejpau, Chief Executive Officer, International Private Bank de JP Morgan.

El balance que hace la entidad es claro: 2024 ha sido un año en el que los mercados han tenido un comportamiento excepcional. Según su visión, el ejercicio estuvo caracterizado por el descenso de la inflación, la relajación de la política monetaria y un sólido crecimiento del PIB y de los beneficios empresariales. De cara a 2025, los inversores están preparados para aprovechar esta fortaleza del mercado.

En este sentido consideran que con nuevas opciones para las inversiones, como los fondos alternativos evergreen, la aceleración de la inversión de capital y temas transformadores como la inteligencia artificial, los inversores están en disposición de capitalizar las tendencias emergentes que pueden seguir impulsando la economía y los mercados. “Nuestro objetivo último es construir carteras resistentes a través de la generación de ingresos y la diversificación, lo que puede ayudar a mitigar el impacto ante perturbaciones inesperadas”, afirma Grace Peters, directora Global de Estrategia de Inversión de JP Morgan Banca Privada.

Para aprovechar la sólida base generada por las ganancias del mercado en 2024, su informe de perspectivas identifica cinco temas clave. El primero de ellos es la consideración de que el el relajamiento de la política monetaria en el mundo debería impulsar el crecimiento económico. Según su visión, es previsible que el ciclo de relajación de la política monetaria tenga continuidad el próximo año, con unos tipos de interés a la baja que servirán de soporte para el crecimiento económico de Estados Unidos y de la Eurozona, sin impulsar significativamente la demanda ni reavivar la inflación.

“En Estados Unidos, la valoración del mercado de bonos implica un ciclo de relajación que finaliza en el primer trimestre de 2026 con el tipo de interés oficial cerca del 3,5 %. Esto proporciona un entorno favorable para los activos de riesgo, que beneficia a sectores como la vivienda, el sector inmobiliario comercial y la productividad, al tiempo que fomenta una incipiente reactivación de la negociación”, comenta Jacob Manoukian, responsable de Estrategia de Inversión para Estados Unidos de JP Morgan.

La segunda de las claves que identifica es que la inversión de capital es una megatendencia que impulsa el futuro. La entidad considera que con unos márgenes elevados, beneficios crecientes, una mayor confianza de los directivos y unos responsables políticos centrados en apoyar el crecimiento, las empresas y los gobiernos están dispuestos a gastar. La inversión de capital será un importante motor para tres tendencias mundiales: la inteligencia artificial, las infraestructuras energéticas y la seguridad.

“Prevemos un aumento de la inversión de capital en el sector energético, impulsada por la reindustrialización de la capacidad manufacturera estadounidense, el incremento de la electrificación con soluciones de energía limpia y la creciente demanda de energía por parte de los centros de datos. Este sólido escenario para la inversión no se limita únicamente a EE.UU. Japón está a la vanguardia de muchas de estas tendencias estructurales y vemos que, como consecuencia de ello, la inversión de capital aumenta”, afirma Alex Wolf, responsable de Estrategia de Inversión en Asia.

En tercer lugar, la entidad ve clave que los gigantes mundiales europeos ofrecen resistencia y oportunidades de rentabilidad. Según Erik Wytenus, responsable de Estrategia de Inversión de JP Morgan Banca Privada para Europa, Oriente Medio y África, a pesar de los retos de productividad que afronta Europa, los inversores no deberían pasar por alto a las grandes compañías europeas en 2025. «Es importante recordar que las 50 mayores empresas europeas obtienen, aproximadamente, solo el 40% de sus ingresos de Europa, lo que convierte a los ‘campeones nacionales’ incluidos en este grupo en auténticos actores globales. Aunque el ‘excepcionalismo estadounidense’ dispone de unos sólidos fundamentos, abogamos también por complementar las posiciones en EE.UU. con diversificación internacional, también en Europa, que se ve favorecida por la relajación de la política monetaria impulsada por el BCE», argumenta Wytenus. Para este experto, los inversores pueden seguir mejorando la resiliencia de sus carteras teniendo en cuenta los activos reales y las rentas para resistir mejor las perturbaciones inesperadas.

En cuarto lugar, apuntan a que será clave aprovechar las fronteras de la inversión innovadora en alternativos. “En el mundo de la inversión, a veces, la innovación se produce en oleadas; confiamos en que en 2025 se produzca un auge de innovación a medida que el sector explore nuevos ámbitos, como los fondos alternativos evergreen, el deporte, el espacio y el desarrollo urbano. Los fondos alternativos abiertos de duración indefinida (evergreen) están ganando en popularidad. En 2024, la mitad de nuestros compromisos en alternativos corresponderán a estructuras de este tipo, tres veces más que en 2023. Estas nuevas estrategias y oportunidades de inversión, aunque no sean el núcleo principal de las carteras, ofrecen potencial de crecimiento y diversificación en un mundo que cambia rápidamente”, añade Kennedy.

Por último, la entidad considera fundamental centrarse en el impacto político por encima de los resultados electorales. Tras los resultados electorales de este año, que han puesto de relieve el poder de los movimientos antisistema, muchos inversores están pensando en la deuda soberana y en los déficits. Sin embargo, la atención de los inversores debería desplazarse ahora de los resultados electorales al impacto de las políticas en el ámbito económico y de inversión. “América Latina estuvo a la vanguardia del ciclo de flexibilización mundial de las políticas monetarias, lo cual ha contribuido a sostener el crecimiento y la actividad económica en toda la región. Sin embargo, el «activismo fiscal» de los gobiernos puede desanclar las expectativas de inflación y desbaratar los esfuerzos monetarios, lo que supone un riesgo para el ciclo expansivo”, comenta Nur Cristiani, responsable de Estrategia de Inversión de JP Morgan para América Latina.

En opinión de Cristiana, en un contexto de los cambios globales en el poder gubernamental, los inversores deben vigilar los riesgos que plantean los políticos antisistema. «Más allá de la derecha y la izquierda, el ascenso de los partidos antisistema podría incrementar la volatilidad política y económica, lo que refuerza la necesidad de contar con carteras de inversión resilientes», concluye.

Los directores financieros y tesoreros corporativos enfrentan mayor complejidad en comparación con hace sólo tres años, en medio de los cambiantes corredores comerciales y económicos, los continuos vientos en contra macroeconómicos y el riesgo geopolítico. Aunque gestionar un negocio internacional no siempre es un camino recto, muchas empresas continúan siendo optimistas respecto a las perspectivas de crecimiento de su organización, ya que las nuevas tecnologías les permiten descubrir y trazar oportunidades a partir de la incertidumbre, según apunta como principal conclusión la última encuesta realizada por HSBC titulada «Encuesta Global de Gestión

de Riesgos Corporativos» y realizada a 300 directores financieros y más de 500 profesionales senior de tesorería de empresas multinacionales en diversos sectores, abarcando las Américas, Asia y EMEA.

A luz de las conclusiones de esta encuesta, Rahul Badhwar, Global Head of Corporates Sales for Markets & Securities Services, destaca que las empresas siguen enfrentando múltiples desafíos que pueden afectar sus finanzas. «Navegar por las tasas de interés, la inflación y los mercados de divisas volátiles, mientras se implementan estrategias de gestión de riesgos para abordarlos, se ha vuelto cada vez más esencial en la función de tesorería corporativa. En un mundo de incertidumbre, vemos a las empresas queriendo mitigar el riesgo y beneficiarse de él también”, asegura.

En este sentido, el 68% de los encuestados está de acuerdo en que la tesorería juega un papel clave en las decisiones estratégicas, en comparación con el 41% en 2021, cuando HSBC realizó su última encuesta de gestión de riesgos corporativos. Además un 47% afirma quela gestión del riesgo es un área en la que sienten que su empresa está menos preparada. Los encuestados también reconocen que el impacto de la inflación y las políticas económicas han hecho que sus proyecciones de ingresos y volúmenes de costes sean en algunos casos inexactas, con interrupciones en las cadenas de suministro y la logística de ventas, retrasando el tiempo de los flujos de efectivo. Según el 93%, las inexactitudes en los datos de previsión de flujos de efectivo han causado pérdidas evitables en los últimos dos años, ya sea por sobreendeudamiento o por déficit de liquidez.

«Hay momentos en los que la fuerza principal que impulsa los mercados de divisas no es la macroeconomía. Este año, con un número récord de países yendo a las urnas, las elecciones, así como la geopolítica han sido, a veces, el factor dominante detrás de las valoraciones de divisas. A diferencia de las variables económicas, los resultados geopolíticos pueden ser aún más difíciles de predecir, lo que dificulta que los tesoreros corporativos cubran el riesgo cambiario y tomen decisiones a largo plazo”, añade Badhwar.

Principales riesgos

Llama la atención que muchas empresas son optimistas respecto a las perspectivas de crecimiento en el futuro cercano, según la encuesta. Los factores clave para lograrlo incluyen el aumento de la demanda de clientes y una adopción más rápida de las nuevas tecnologías (ambas con un 75%), así como la reducción de las tensiones geopolíticas (52%). Sin embargo, para los encuestados algunos desafíos probablemente permanecerán: el 58% está preocupado por la inflación y el 55% por una recesión económica prolongada.

En opinión de Holger Zeuner, Head of Thought Leadership, EMEA, Corporate Sales, muchos equipos de tesorería fueron tomados por sorpresa por el fuerte aumento de las tasas de interés observados en 2022 y 2023, ya que los bancos centrales buscaron frenar la inflación desbordada, resultando en mayores costes de financiación. «Las empresas buscan encontrar un equilibrio estructural entre la deuda a tasa fija y la deuda a tasa variable para gestionar su riesgo de tasas de interés, de modo que se alinee tanto con su perfil empresarial como con el entorno del mercado. Tal enfoque les ayudaría potencialmente a proteger mejor sus negocios contra un caso peor de escenario, mientras que también les permitiría beneficiarse cuando las tasas bajen”, comenta Zeuner.

La encuesta de HSBC también revela que el riesgo ESG en las cadenas de suministro está aumentando cada vez más su importancia para los tesoreros: un número creciente de encuestados también espera trabajar con bancos u otros socios financieros para apoyar a los proveedores en sus esfuerzos ESG, pero el 27% también anticipa cancelar contratos con proveedores debido a problemas ESG en los próximos tres años. “Lleva años construir una relación de proveedor confiable, por lo que asegurarse de no tener demasiado riesgo de concentración y una cadena de suministro resiliente puede estar en conflicto con el cambio de proveedores debido a sus puntuaciones ESG. Esa es la disyuntiva que las empresas están analizando, pero el hecho de que ahora haya compañías dispuestas a tomar medidas hacia una mayor responsabilidad en las prácticas a través de su cadena de suministro es potencialmente alentador desde una perspectiva ESG”, destaca Vivek Ramachandran, Head of Global Trade Solutions.

Según la encuesta, el 99% dice estar al menos algo preocupado por la visibilidad ESG en sus proveedores, mientras que el 56% está muy preocupado por su capacidad para cumplir con los requisitos de informes ESG –algo más predominante en Europa, donde la regulación ESG está más avanzada en comparación con otras regiones del mundo. Sin embargo, la encuesta de HSBC revela que solo un tercio de las empresas a nivel global ha incorporado hasta la fecha pautas y políticas ESG en sus cadenas de suministro.

Desde HSBC explican que se espera que los vientos para las empresas y su función de tesorería provengan del surgimiento de la inteligencia artificial (IA). El 61% cree que la IA beneficiará positivamente la rentabilidad de su empresa en los próximos tres años, mientras que otro 61% cree que será muy útil para la toma de decisiones en la gestión de riesgos durante ese periodo de tiempo. El 62% de los encuestados están preocupados por la falta de acceso a talento y habilidades que podrían ralentizar la adopción de la IA, mientras que solo el 5% ve la financiación como el principal desafío.

Pixabay CC0 Public DomainMariangela Castro. Ibercaja dona el 10% de la comisión de su plan de pensiones sostenible y solidario

Para examinar la percepción de un compromiso entre el impacto climático y los rendimientos en las inversiones en energías renovables, desde MSCI han analizado los rendimientos de las inversiones privadas en la subindustria de la electricidad renovable (renovables) en comparación con los de las subindustrias de perforación, exploración, producción e integración de petróleo y gas (petróleo y gas). Aunque los dos grupos de subindustrias pueden diferir en sus operaciones, modelos de negocio y cadenas de suministro, un análisis comparativo puede proporcionar información sobre el apetito de inversión y la robustez relativa de los mercados de salida en ambos espacios.

En los últimos años, las salidas de fondos privados de inversiones en energías renovables han generado mayores múltiplos de inversión agrupados (brutos de tarifas) en comparación con las salidas en petróleo y gas. Al observar los múltiplos de inversión, que comparan las inversiones totales y los ingresos totales a nivel de tenencia, las salidas de renovables superaron a las de petróleo y gas en cada año entre 2016 y 2023, hasta el cuarto trimestre de 2023.

Para incorporar el papel de la sincronización de los flujos de efectivo en los rendimientos, analizamos la tasa interna de retorno (TIR) (bruta de tarifas) para ambos grupos de subindustrias. Nuestros hallazgos sugieren que las TIR medianas para las inversiones en renovables y petróleo y gas que se salieron estuvieron, en su mayoría, alineadas con los resultados de los múltiplos de inversión, reforzando aún más la sobresaliente actuación, hasta el cuarto trimestre de 2023.

Por lo tanto, la percepción de un posible compromiso entre impacto climático y rendimiento puede no reflejar los rendimientos financieros de las salidas de inversiones en renovables desde 2016, haciendo que estos activos sean más relevantes para una amplia gama de inversores en energía, independientemente de su enfoque climático. En el análisis del blog de MSCI a partir del tercer trimestre de 2023, el mercado de salida relativamente fuerte de las renovables en los últimos años se asoció con un aumento en los flujos de capital netos, proporcionando a la industria el capital necesario para lograr el objetivo de cero emisiones netas.

Los planes de inversión con ETFs se han popularizado para el ahorro a largo plazo debido a su sencillez, bajos costes y potencial de acumulación de riqueza. Así lo demuestran los datos que arroja el último estudio encargado por BlackRock y realizado por el portal de inversores extraETF: el número de planes de inversión con ETFs ejecutados al mes en Europa Continental ha aumentado un 42%, hasta alcanzar los 10,8 millones en 2024, con un volumen de ahorro anual de 17.600 millones de euros. Según destacan los autores del documento, este número es superior a los 7,6 millones de planes de inversión con ETFs y a un volumen de ahorro anual de 15.000 millones de euros registrados por extraETF a finales de 2023. «Con unas inversiones mensuales mínimas, los ahorradores pueden acceder a carteras diversificadas y ajustar los planes según sus necesidades», apuntan.

El importante crecimiento observado en 2024 refuerza la predicción realizada por extraETF en 2023 de que se ejecutarán 32 millones de planes de inversión con ETFs al mes en toda Europa continental y que las inversiones anuales en planes de inversión con ETFs por parte de inversores particulares en Europa superarán los 64.300 millones de euros a finales de 2028.

Según el estudio, Alemania se consolida como mercado clave, con 9,5 millones de planes de inversión con ETFs ejecutados mensualmente en septiembre de 2024, lo que supone un crecimiento del 34% con respecto a los 7,1 millones comunicados por extraETF en septiembre de 2023. Los volúmenes de ahorro anuales en Alemania también han aumentado considerablemente, con un incremento del 11%, pasando de 14.000 millones de euros en 2023 a 15.600 millones de euros en 2024. Fuera de Alemania, el mercado de planes de inversión con ETFs ha experimentado un rápido crecimiento del 160% con 1,3 millones de planes de inversión con ETFs (2023: 0,5 millones) ejecutados en 2024. Los volúmenes de ahorro se duplicaron, pasando de 1.000 millones de euros en 2023 a 2.000 millones en 2024.

“Para atraer a nuevos inversores, los proveedores están lanzando nuevas opciones de inversión, como la negociación de carteras de múltiples ETFs en planes de inversión, la inversión por redondeo y los programas de saveback. Atendiendo especialmente a las necesidades de los más jóvenes, que a menudo indican la falta de fondos como obstáculo a la inversión, se están reduciendo las tasas mínimas de ahorro de los planes de inversión con ETFs para ayudar a una nueva generación de inversores a empezar a invertir con cantidades más pequeñas. Como resultado, la tasa media de ahorro mensual en Europa continental ha bajado de 164 euros en 2023 a 136 euros en 2024, lo que demuestra la pronta adopción de estas nuevas ofertas por parte del mercado”, han explicado desde extraETF.

Además, según los datos del estudio, el número de proveedores de planes de inversión con ETFs está aumentando a medida que sigue creciendo la demanda de productos indexados. Más de 3.500 ETFs están ahora a disposición de los inversores europeos, y cada vez son más los brokers que incluyen los ETFs en su oferta. Esta expansión ha impulsado innovaciones en los productos y una gama más amplia de servicios. Además, los proveedores internacionales lanzan cada vez más planes de inversión con ETFs en Europa, lo que impulsa aún más el crecimiento.

La creciente popularidad de las plataformas digitales de gestión de patrimonios está impulsando el acceso a los ETFs, especialmente entre los inversores más jóvenes. Un estudio de BlackRock y YouGov demuestra que el 80% de los jóvenes de entre 18 a 34 años (Generación Z y Millennials) prefieren las plataformas digitales a la hora de invertir en ETFs. Independientemente de la edad, las plataformas de inversión digital dominan claramente en Europa. El 44% de los europeos que poseen ETFs utilizan plataformas digitales de inversión, el 13% recurre a Robo Advisors, el 21% prefiere asesores bancarios y el 13% opta por asesores financieros independientes (IFA).

A raíz de estas conclusiones, Christian Bimüller, responsable de Distribución Digital en Europa Continental de BlackRock, ha comentado: «Cada vez más inversores europeos acceden a planes de inversión con ETFs flexibles y de bajo coste. El aumento de las oportunidades de empezar a invertir con volúmenes más bajos de planes de inversión ofrece a un número aún mayor de inversores el acceso a esta solución de inversión transparente y con bajas barreras. El aumento de la competencia entre proveedores está ampliando las posibilidades de elección de los inversores e impulsando la innovación. Esperamos seguir trabajando con nuestros socios europeos para hacer que invertir sea más sencillo y asequible, ayudando a millones de europeos a alcanzar sus objetivos financieros a largo plazo”.

En opinión de Markus Jordan, consejero delegado de extraETF, «los planes de inversión con ETFs están experimentando un crecimiento significativo en toda Europa continental a medida que más inversores minoristas aprovechan el acceso fácil y flexible para invertir en ETF. Con 17.600 millones de euros ahorrados, los inversores europeos están contribuyendo más que nunca a los ETF, un logro significativo si se tiene en cuenta que los planes de ahorro ETF sólo se han introducido recientemente en algunos mercados”.

Para mucha gente, Río de Janeiro, en Brasil, evoca imágenes de playas soleadas y coloridas celebraciones. Pero el mayor acontecimiento internacional de la ciudad este año (de hecho, el mayor desde los Juegos Olímpicos de 2016) probablemente implique más trajes que bikinis. Por primera vez, Brasil ocupa el centro del escenario en la plataforma preeminente del mundo para la cooperación económica global como anfitrión de la Cumbre del G20 (Grupo de los 20) en Río.

La coalición, que incluye a Estados Unidos, China, India, la Unión Europea y, más recientemente, la Unión Africana, representa a las principales economías del mundo, que abarcan aproximadamente el 80% del producto interior bruto (PIB) mundial, el 75% del comercio mundial y dos tercios de la población mundial 1.

Desde que asumió el cargo a principios del año pasado para su tercer mandato no consecutivo, el presidente brasileño Luiz Inácio Lula da Silva (Lula) ha pasado mucho tiempo en el extranjero intentando mejorar la posición de su país en el mundo. Sus esfuerzos pueden estar dando fruto. Según una encuesta reciente de Pew Research, la mayoría de los adultos brasileños son optimistas sobre la situación de su país como potencia internacional2.

Además del G20, Brasil también tiene previsto acoger otros acontecimientos de alto nivel, como la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP30) y la cumbre de los BRICS (Brasil, Rusia, India, China y Sudáfrica) en 2025, al tiempo que aspira a ingresar en la Organización de Cooperación y Desarrollo Económicos (OCDE).

En los casi tres años transcurridos desde que Brasil inició su proceso formal de adhesión a la OCDE, ha alcanzado muchos hitos hacia este objetivo. Si logra ser admitido, Brasil se encontraría en una posición única para influir en la creciente competencia geopolítica y económica entre países desarrollados y en vías de desarrollo, al ser la única nación que simultáneamente pertenece a los BRICS, el G20 y la OCDE.

Como octava economía del mundo y la mayor de América Latina, Brasil podría ser un fuerte vínculo en el discurso mundial sobre cuestiones clave para el Sur Global3: la lucha contra el hambre, la pobreza y la desigualdad; el desarrollo sostenible; y la reforma de la gobernanza mundial. Si Brasil es capaz de impulsar compromisos políticos y financieros para avanzar en prioridades como la infraestructura digital, no solo aumentará su PIB, sino que también reducirá sus diferencias económicas, entre zonas urbanas y rurales y entre hombres y mujeres. Considérese que la puesta en marcha de una plataforma de pagos instantáneos relativamente nueva, dirigida por el banco central y conocida como Pix, ya ha reforzado la inclusión financiera, aumentando el acceso a los servicios bancarios de alrededor del 70% a más del 84%4.

Creemos que un sello de aprobación de la OCDE también animaría a los inversores globales que buscan la garantía de los altos estándares de la coalición para la facilidad de hacer negocios. Tener un asiento en la mesa daría a Brasil una voz más fuerte en la configuración de las mejores prácticas y marcos globales sobre estándares tecnológicos en rápida evolución. Las empresas de inteligencia artificial y tecnología financiera del país ya se encuentran entre las mayores de Sudamérica.

Brasil, rico en recursos, es líder en el sector energético como mayor productor de petróleo5 de América Latina y uno de los diez mayores productores del mundo (a finales de 2023, representará el 4% de la producción mundial total de petróleo)6. Pero su mayor sector, con una ponderación superior al 36%, es el financiero7.

Áreas de preocupación y oportunidades

El elevado gasto público sigue siendo uno de los principales motivos de preocupación, pero creemos que cualquier restricción al respecto aportaría optimismo a sus mercados de capitales. Brasil es también un caso atípico en la tendencia mundial de relajación de las tasas, ya que su banco central subió las tasas de interés en septiembre en un intento de contener las presiones inflacionistas. Se espera que el real brasileño se mantenga estable o se fortalezca ligeramente a corto plazo, debido en parte a la bajada de las tasas de interés en EE.UU., lo que consideramos un beneficio potencial para los inversores extranjeros en Brasil.

Nos alientan los recientes avances en la tan esperada reforma del impuesto sobre el valor añadido (IVA) de Brasil, que podría proporcionar un viento de cola al sector privado, ya que las ganancias de eficiencia derivadas de un sistema fiscal más sencillo podrían favorecer la inversión.

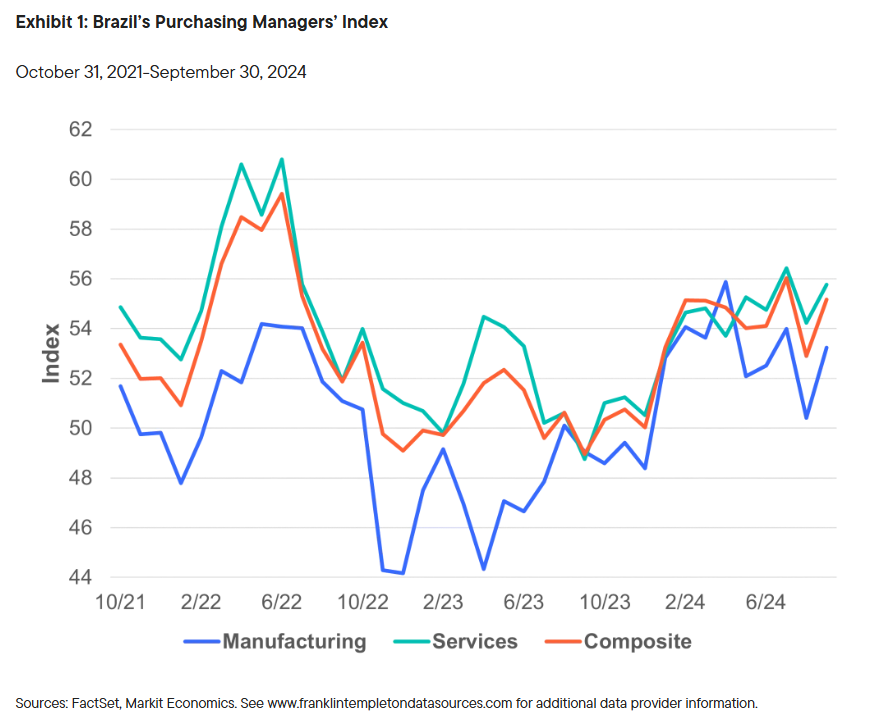

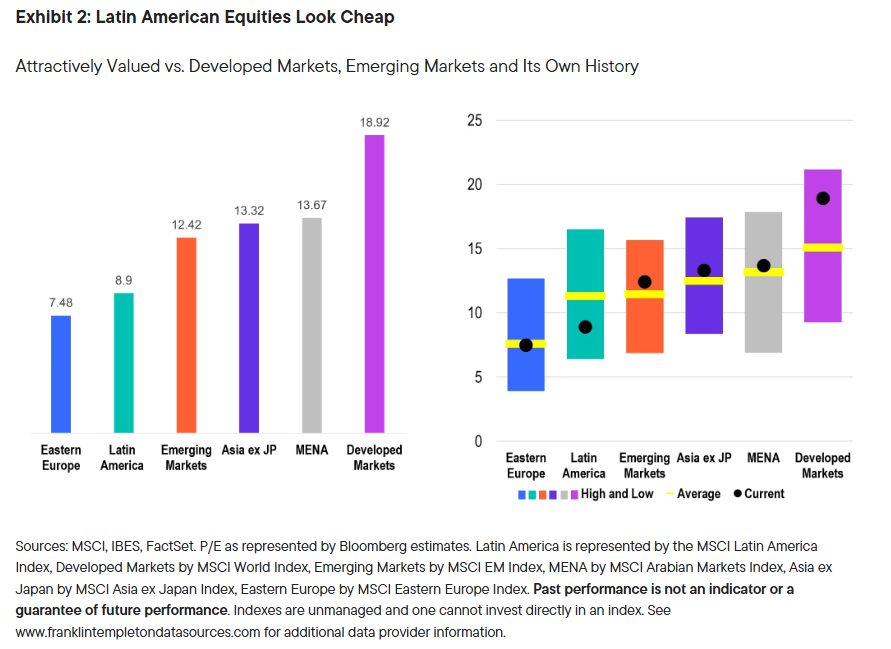

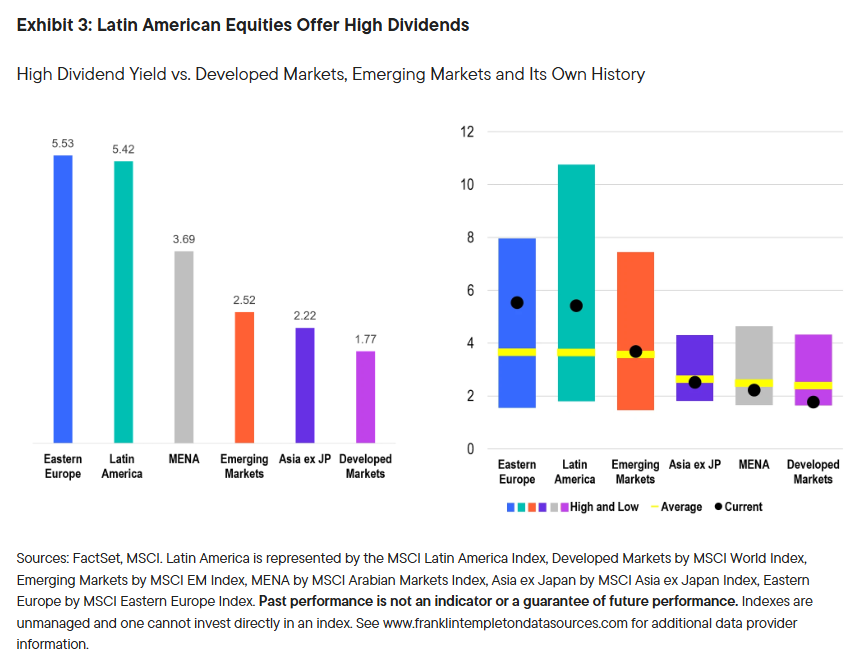

La expansión de las manufacturas y los servicios en Brasil se aceleró en septiembre, con un aumento de la producción en ambos casos, lo que indica un fuerte crecimiento de la actividad empresarial. Además, su mercado cotiza actualmente a valoraciones que consideramos descontadas. La mejora de las condiciones del sector manufacturero en Brasil se vio impulsada por un nuevo aumento de la producción, una mayor creación de empleo y un repunte del crecimiento de las ventas, según S&P Global 8. Superado solo por la India a finales de septiembre, el PMI manufacturero de Brasil aumentó hasta 53,2 (desde 50,4 en agosto; las lecturas por encima de 50 indican expansión).

También hay grandes expectativas de que Brasil reciba un impulso económico en 2027, dada su histórica candidatura ganadora para albergar la Copa Mundial Femenina de la FIFA, una primicia no solo para Brasil, sino para toda Sudamérica. Y en ese momento, Río debería esperar menos trajes y más caras pintadas como ciudad anfitriona.

A corto plazo, creemos que los inversores deben permanecer atentos a las oportunidades que ofrece Brasil y pueden encontrar lo que consideramos un atractivo punto de entrada en este mercado amplio y diverso.

Tribuna de Dina Ting, responsable de Gestión de Carteras de Índices Globales en Franklin Templeton

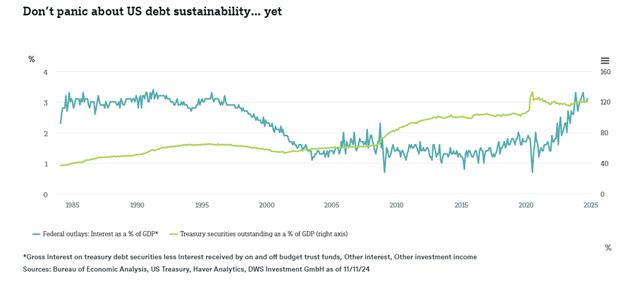

Todavía es muy pronto para saber qué intentará hacer la próxima Administración Trump en varios frentes políticos, y mucho menos para saber hasta qué punto tendrá éxito. En estos primeros días de un nuevo presidente electo, siempre merece la pena examinar todos y cada uno de los nombramientos en busca de los primeros indicios tanto de objetivos como de competencia. Sin embargo, hay una limitación que probablemente determinará la política, independientemente de quiénes sean los responsables de la toma de decisiones. Estamos hablando, por supuesto, de la deuda pública estadounidense existente.

Los títulos del Tesoro estadounidense en circulación como porcentaje del Producto Interior Bruto (PIB) se han triplicado en los últimos 40 años. No hace tanto tiempo, esto aún podría haber parecido asequible, dado lo bajo que cayeron los tipos de interés a largo plazo tras la Gran Crisis Financiera. En los últimos años, sin embargo, los intereses netos de los títulos de deuda del Tesoro han subido por encima del 3% del PIB, hasta niveles vistos por última vez de forma sostenida hace más de 30 años.

En cualquier caso, esto sigue subestimando la magnitud a largo plazo del reto de la deuda. A partir de principios de la década de 1980, tanto la inflación como los tipos de interés a largo plazo fueron descendiendo. Sin embargo, hubo un periodo a principios de los 90 en el que los corredores de bonos hicieron subir los rendimientos de los bonos del Tesoro a 10 años, obligando a la nueva Administración Clinton a reducir sus ambiciones de gasto.

En cambio, la inflación reciente ya ha impulsado al PIB nominal, mientras que los pagos netos de intereses siguen reflejando cupones fijados antes de que resurgiera la inflación. Si los déficits se ampliasen, los Bond Vigilantes podrían volver, elevando aún más los costes de refinanciación.

«En este contexto, vemos algunas limitaciones reales a la aplicación de una mayor relajación fiscal», argumenta Christian Scherrmann, economista estadounidense de DWS. «Hay que tener en cuenta que una de las principales prioridades va a ser prolongar las disposiciones clave de la Ley de Recortes y Empleos Fiscales, aprobada durante el primer mandato de Trump, más allá de su extinción en diciembre de 2025. Pero dado que la gente se ha acostumbrado a esos impuestos más bajos, eso simplemente evitaría el lastre fiscal, en lugar de proporcionar nuevos impulsos fiscales.»

Por supuesto, otros ingresos, como la aplicación de nuevos aranceles, medidas desreguladoras para impulsar el crecimiento o recortes del gasto podrían ayudar a reducir el déficit a medio plazo. Y como hemos dicho, aún es pronto. No obstante, pensamos que muchas de las propuestas fiscales y de gasto realizadas durante la campaña electoral probablemente tendrán que ser revisadas a la baja para reflejar las realidades políticas, fiscales y económicas a las que se enfrentará el nuevo equipo el día de la investidura.