Cinco políticas que marcarán la evolución de los mercados en 2025

| Por Ignacio Valles | 0 Comentarios

2024 terminará con un crecimiento económico fuerte, un mercado laboral más equilibrado y menores presiones inflacionistas de lo que nosotros y los mercados financieros hubiéramos imaginado hace un año.

La dinámica económica favorable, especialmente en Estados Unidos, es la que ha sentado las bases de nuestras perspectivas para la economía mundial y los mercados financieros en los próximos dos años. La decisiva victoria de Donald Trump en las elecciones estadounidenses podría reavivar algunas teorías de las empresas que esperan beneficiarse de una menor regulación e impuestos. Sin embargo, debido a los elevados tipos de interés y a la fortaleza del dólar estadounidense, es probable que el crecimiento se ralentice a partir del segundo semestre del próximo año. En Europa, el descenso de las tasas de inflación posibilitará nuevos recortes de tipos por parte de la mayoría de los bancos centrales, lo que debería apoyar la economía y propiciar una reaceleración del crecimiento a partir del segundo semestre de 2025.

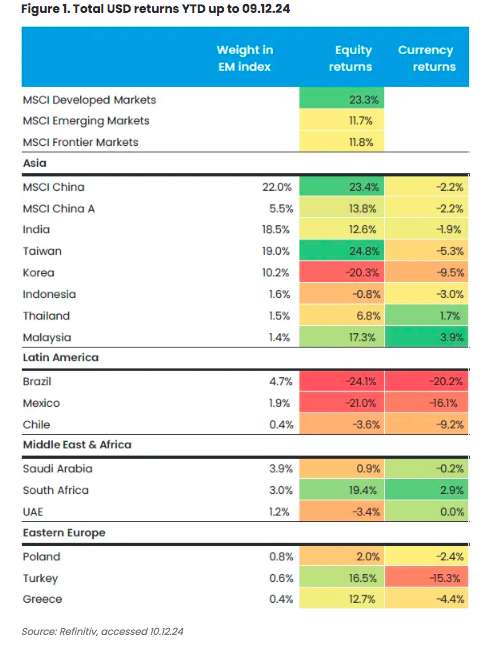

En China, el gobierno está dispuesto a relajar aún más su política para impulsar la demanda interna tras el giro que dio a su política en septiembre. En este escenario positivo, los mercados de renta variable deberían ofrecer rentabilidades decentes en los mercados desarrollados y emergentes, mientras que los mercados de renta fija deberían beneficiarse de unos niveles de rendimiento aún elevados y de algunas subidas de precios.

Sin embargo, observamos que los riesgos para este escenario optimista se inclinan principalmente a la baja y dependen en gran medida de las decisiones políticas que puedan tomar los gobiernos en los próximos trimestres.

El riesgo más evidente es una guerra comercial global. No hay que subestimar ni el potencial destructivo de unos aranceles más altos ni los efectos de las medidas de represalia. Unos aranceles más elevados aumentan directamente el nivel de precios internos, ahogan la competencia y, por tanto, lastran el crecimiento de la productividad. En otras palabras, provocarían estanflación. Como consecuencia, también impedirían a los bancos centrales recortar más los tipos, lo que podría llevar a una inclinación a la baja de la curva de rendimientos y a una mayor probabilidad de recesión. Del mismo modo, las políticas que restringen significativamente la inmigración limitarían el crecimiento potencial y aumentarían las presiones inflacionistas en los países con una capacidad excedentaria limitada.

En el lado positivo, las decisiones políticas que pongan fin a las guerras en Ucrania y Oriente Medio y puedan evitar nuevos conflictos podrían reducir las incertidumbres geopolíticas y bajar los precios del petróleo.

En Europa y China, los responsables políticos tendrán que tomar importantes decisiones para reactivar el crecimiento económico. El mercado inmobiliario chino sigue sufriendo un exceso de oferta, mientras que la demanda interna sigue siendo mediocre. En Europa predominan los problemas estructurales y cíclicos. En este caso, si acabara formándose un nuevo gobierno alemán se podrían abordar algunos de ellos. En general, los responsables políticos de la UE tendrían que impulsar medidas de mejora de la productividad, como aumentar el potencial que ofrece el mercado único europeo. Sin embargo, no está nada claro si esas medidas pueden llegar a tener alguna oportunidad política real.

Además de la dinámica cíclica y las decisiones políticas, vemos cinco megatendencias que deberían configurar el entorno en los próximos años:

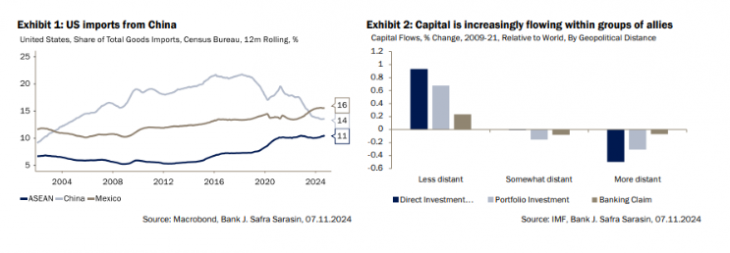

Fragmentación geoeconómica creciente. Esto implicaría cadenas de suministro más largas y menos eficientes. Actualmente, ya podemos ver que la proporción de importaciones estadounidenses procedentes de China ha disminuido considerablemente, mientras que ha aumentado la de México y otros mercados asiáticos. Del mismo modo, la inversión extranjera directa fluye cada vez más dentro de los grupos de aliados (Gráficos 1 y 2).

Aumento de la influencia económica de China en el Sur global. Dadas las crecientes fricciones comerciales con Estados Unidos, China está diversificando de forma natural sus socios comerciales extranjeros y expandiéndose en el Sur global. Su superávit comercial con las economías avanzadas se redujo de 740.000 millones de dólares en 2022 a 600.000 millones en los últimos 12 meses. Su superávit comercial con los mercados emergentes, sin embargo, aumentó de 272.000 millones de dólares en 2022 a 350.000 millones de dólares. Del mismo modo, la inversión directa de China se aleja cada vez más de los países desarrollados hacia el resto del mundo, cuya cuota aumentó del 30% en 2012 al 70% en 2023. Nuestra perspectiva para los próximos años es que estas tendencias continúen y que la influencia de Occidente en estos mercados sea cada vez más disputada.

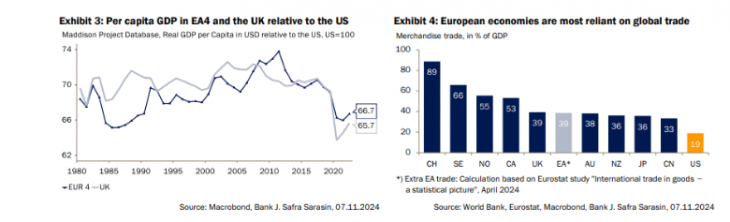

Europa se está quedando atrás. Europa es cada vez más vulnerable y está mal preparada para el nuevo orden global. Su diferencia de renta per cápita respecto a Estados Unidos se ha acentuado en los últimos años y su dependencia del comercio de bienes la hace vulnerable en un mundo más proteccionista (Gráficos 3 y 4). La Unión Europea se basa en la apertura y el libre comercio, en el Estado de Derecho y en las instituciones internacionales que velan por esas normas. Por eso, se ha enriquecido durante las décadas de fuerte expansión del comercio mundial. Sin embargo, su mercado único dista mucho de ser completo y se centra sobre todo en el comercio de mercancías. La expansión del comercio de servicios ofrecería un enorme potencial de ampliación. Es poco probable que esto ocurra en un entorno en el que los partidos políticos que apoyan a la UE están en declive en el Parlamento Europeo. Es probable que, en los próximos años, el avance de los partidos políticos nacionalistas reduzca las perspectivas de las uniones energéticas, bancarias y de defensa dentro del mercado único europeo, que podrían impulsar el crecimiento potencial.

Los déficits fiscales serán cada vez más problemáticos. En Estados Unidos, los futuros recortes de impuestos pueden poner la política fiscal y monetaria en riesgo de choque. El aumento de los niveles de deuda de EE.UU. puede dar lugar a primas de riesgo más altas, ya que algunos inversores pueden cuestionar la sostenibilidad de su deuda a largo plazo, mientras que otros pueden diversificar sus reservas oficiales de divisas fuera del dólar estadounidense por razones políticas. En la UE, la Comisión ha sometido a ocho países a un procedimiento sancionador por déficit excesivo. Al mismo tiempo, Alemania está luchando por cumplir con su autoimpuesta pausa de deuda. Aunque el rendimiento de los bonos sigue siendo inferior al crecimiento del PIB nominal en la mayoría de los países, algunos necesitan disciplina fiscal para que un nuevo aumento de los costes de financiación no los sitúe en una senda explosiva de deuda/PIB. Los mercados emergentes muy endeudados, como Brasil y Sudáfrica, siguen luchando por consolidar sus cuentas fiscales.

El proteccionismo se está convirtiendo en la nueva norma. Es probable que las guerras comerciales se agraven. Como los aranceles empujan al alza las tasas de inflación, esto limitaría la capacidad de los bancos centrales para bajar los tipos de interés oficiales incluso si el crecimiento se debilita. Como resultado, las probabilidades de recesión a medio plazo probablemente aumentarían.