Santander Private Banking International tiene una nueva asesora financiera. Se trata de Sylvia Dias, CFP, quien anunció su cambio de trabajo enLinkedin.

«Estoy feliz de compartir que acabo de empezar en un nuevo puesto con el cargo de Vice President en Santander Private Banking International», expresó la banquera en la red social.

Dias, basada en Miami, trabajó siete años en la firma Plural con los cargos de Sales Director y Financial Advisor. Anteriormente fue partner en Genial Investimentos, Venture Capital y Financial Planner, entre otros.

La nueva integrante de Santander tiene estudios en la Universidad de Stanford.

Desde Lombard Odier observan que en 2025 se mantendrá un contexto económico positivo, con una desinflación mundial en curso y tipos de interés más bajos por parte de los bancos centrales. Sin embargo, las perspectivas de crecimiento y de tipos de interés serán divergentes en las distintas economías, por lo que será esencial una gestión activa.

“Un mundo multipolar sigue obligando a los países a centrarse en sus intereses internos. La nueva administración Trump en EE. UU. será más visible en las políticas comercial, energética, industrial, fiscal y exterior. Impulsará el gasto público y los gastos de inversión. Los tipos de interés a corto plazo bajarán y los rendimientos de los instrumentos del mercado monetario serán más débiles. Esto es más claro en Suiza, donde esperamos que los tipos de interés oficiales bajen al 0,25%. Los inversores mundiales tendrán que desplegar capital siendo selectivos y gestionando activamente las carteras”, han explicado desde la compañía.

En renta fija, mantienen su preferencia por los bonos corporativos, que ofrecerán mayores rendimientos que los bonos del Estado. Estos últimos, según la entidad, se verán amenazados por el aumento de los déficits presupuestarios y de la deuda pública, lo que generará una mayor volatilidad de los rendimientos. “Por lo tanto, nos centramos en los países en los que vemos menos presiones al alza de los rendimientos de los bonos, especialmente Alemania y el Reino Unido”, añaden desde Lombard Odier.

“En renta variable, las perspectivas de beneficios son buenas, pero las valoraciones ya son muy elevadas. Donde las valoraciones parecen más atractivas, las perspectivas de beneficios son menos tentadoras. En EE.UU., esperamos que la desregulación y la bajada de impuestos amplíen el excepcionalismo económico y del mercado de renta variable. Los aranceles pesarán sobre el crecimiento en otros países. Favorecemos la renta variable japonesa en los mercados desarrollados no estadounidenses y Corea/Taiwán en los mercados emergentes. Tras las nuevas políticas comerciales y energéticas de EE.UU., 2025 será probablemente un año de fortaleza del dólar estadounidense y de bajada de los precios del petróleo. Esperamos que el oro obtenga buenos resultados gracias a la demanda de refugio y a las compras estructurales de los bancos centrales, pero es poco probable que la rentabilidad sea comparable a la de 2024. Los metales industriales deberían verse respaldados por un crecimiento económico positivo”, han destacado desde la compañía.

Esto deja un papel aún más importante a los activos alternativos a la hora de ampliar las oportunidades de inversión de las carteras multiactivos. En este sentido, destacan el papel del sector inmobiliario, las estrategias de hedge funds y los activos privados.

Riesgo de cartera: Aumentar la exposición al riesgo, garantizar la diversificación

Reducir el efectivo y desplegar el capital

Desde Lombard Odier esperan que los riesgos de recesión sean bajos en 2025 y prevemos que los bancos centrales recorten los tipos de interés por la continuación de la desinflación. Donde ven los tipos más bajos de los bancos centrales (Suiza y la eurozona), hay más incentivos para desplegar capital en los mercados, asegurando una diversificación adecuada.

Renta fija: Centrarse en la renta y los mercados con menores presiones de deuda pública

Bonos corporativos con grado de inversión y de alto rendimiento para obtener mejores resultados

“Preferimos los rendimientos ofrecidos por los bonos corporativos a los gubernamentales en los mercados desarrollados y emergentes. Los rendimientos empresariales más elevados pueden proporcionar fuentes de ingresos atractivas para las carteras multiactivos. En Europa nos gustan los emisores alemanes, franceses, españoles, italianos y británicos. En los mercados emergentes, también preferimos los emisores corporativos a los soberanos. Sin embargo, dados los estrechos diferenciales sobre los bonos soberanos, la selectividad es clave en Asia y América Latina. En el caso de los bonos corporativos con grado de inversión denominados en euros y libras esterlinas, preferimos los vencimientos a 5-7 años. En cuanto a los bonos denominados en francos suizos y dólares estadounidenses, preferimos vencimientos a 3-5 años. En high yield, preferimos los bonos a corto plazo”, han explicado desde la compañía.

Rendimiento inferior de la deuda pública. Prefieren los bunds alemanes y los gilts británicos.

En un mundo de bloques geopolíticos rivales, la competencia estratégica exige inversiones, lo que se traduce en un aumento de la deuda pública. Sin embargo, la deuda pública puede ofrecer un refugio en periodos de alto riesgo geopolítico.

“En EE.UU., unas políticas económicas más estimulantes y un déficit creciente podrían provocar un aumento de los rendimientos y un rendimiento inferior de los bonos del Tesoro estadounidense. Las perspectivas son mejores para los gilts británicos y los bunds alemanes. La solidez de las finanzas públicas alemanas deja margen para las inversiones, y la caída de los tipos del Banco Central Europeo también beneficiará a los bunds. En el Reino Unido, esperamos un crecimiento algo mayor en 2025 y una inflación ligeramente por encima del objetivo, con normas fiscales revisadas que proporcionen más flexibilidad. Aun así, una senda de inflación moderada debería permitir al Banco de Inglaterra recortar los tipos más de lo que esperan los mercados, lo que favorecería a los gilts”, han subrayado desde Lombard Odier.

Renta variable: Buen comportamiento de los activos relacionados con el crecimiento

La renta variable se beneficiará de la resistencia del crecimiento y la bajada de los tipos de interés. Prefieren EE.UU. y Japón en los mercados desarrollados; Taiwán y Corea en los mercados emergentes.

Históricamente, la renta variable ha obtenido buenos resultados en periodos de crecimiento sostenido y tipos de interés a la baja. Esperan que el fortalecimiento de la rentabilidad empresarial bajo la próxima administración estadounidense prolongue el rendimiento de la renta variable estadounidense. Las empresas japonesas también deberían beneficiarse de políticas nacionales favorables a la renta variable y de una moneda menos propensa a la apreciación. En los mercados emergentes, las fuertes exportaciones relacionadas con la tecnología deberían proporcionar un viento de cola a Taiwán y Corea del Sur. Esto debería ayudar a compensar el impacto de los aranceles estadounidenses, haciendo que el impacto en estos mercados sea más leve que en China.

Los sectores cíclicos obtendrán mejores resultados, con preferencia por los materiales.

Es probable que las condiciones macroeconómicas y las necesidades de inversión de un mundo multipolar beneficien a los sectores cíclicos. Desde Lombard Odier creen que los materiales serán los primeros en beneficiarse de los vientos de cola que esto genera. Más adelante en el año le seguirán otros sectores, incluido el industrial.

Las inversiones en infraestructuras aumentarán sustancialmente

“Esperamos que las elecciones estadounidenses y, potencialmente, las alemanas actúen como catalizadores en los mercados desarrollados para convertir parte de las necesidades de inversión en infraestructuras comunicadas en gasto en infraestructuras. En los mercados emergentes, la inversión sigue siendo fuerte, con la ampliación del grupo BRICS a más países y su marco de cooperación centrando la atención en las infraestructuras. En renta variable, nos centramos en valores de empresas a lo largo de toda la cadena de valor, desde los materiales hasta los operadores de infraestructuras, que se beneficiarán del aumento del gasto en infraestructuras”, han destacado desde la entidad.

Alternativos: Las inversiones alternativas líquidas y privadas tienen un papel más importante que desempeñar en las carteras multiactivos.

El sector inmobiliario como alternativa de renta en mercados de bajo rendimiento

Con la caída de los tipos de interés de los bancos centrales y unas perspectivas de crecimiento sólidas, las inversiones inmobiliarias ofrecen fuentes alternativas de ingresos en mercados con rendimientos de la renta fija comparativamente bajos. El caso más claro de inversiones inmobiliarias como alternativa de renta fija se encuentra en Suiza. La zona euro también puede resultar más atractiva.

Los hedge funds y los activos privados amplían el universo de inversión

En los hedge funds, el rendimiento de las estrategias «event-driven» y «relative value» mejoró en 2024. Desde las elecciones estadounidenses, se espera que la relajación de la regulación empresarial estimule la negociación de acuerdos. Esto ayuda a los gestores de arbitraje de fusiones y aumenta la actividad del mercado de capitales, creando oportunidades. Las condiciones del mercado parecen ahora favorables a las estrategias de hedge funds que explotan la volatilidad de un activo subyacente (las llamadas estrategias «no direccionales»).

“Las perspectivas para estas estrategias en los próximos años son mejores de lo que hemos visto durante gran parte de la última década. En activos privados, vemos el capital riesgo como una herramienta para ampliar el conjunto de oportunidades de inversión en las carteras. Las empresas más innovadoras han tendido a permanecer privadas durante más tiempo en los últimos años y los rendimientos de la inversión son más elevados durante este periodo. Estas oportunidades también proporcionan diversificación a las carteras, ya que el número de empresas cotizadas ha disminuido en muchos mercados”, destacan desde Lombard Odier.

El oro seguirá aportando valor en 2025

Los tipos más bajos de los bancos centrales reducen el coste de oportunidad de mantener oro como activo sin rendimiento. Las compras de los bancos centrales para diversificar las reservas de dólares, en parte como respuesta a los acontecimientos geopolíticos, también deberían seguir apoyando los precios del oro. Un dólar estadounidense más fuerte es un viento en contra para el oro, pero no creemos que impida que los inversores particulares aumenten sus flujos de inversión en oro. Es probable que aumente el precio del metal precioso en otras divisas distintas del dólar estadounidense y que se mantengan los flujos hacia el oro y los instrumentos financieros relacionados con el oro.

Divisas: Un dólar estadounidense más fuerte

Los aranceles estadounidenses y las diferencias de tipos de interés apoyan al dólar

“Es probable que el dólar estadounidense surja como un beneficiario clave de la nueva administración Trump y sus prioridades políticas en 2025. Esto extenderá aún más el tema del excepcionalismo estadounidense. Esperamos que la mayoría de las divisas se debiliten frente al dólar, especialmente las divisas de economías abiertas. Entre ellas, el euro, la libra esterlina y las divisas asiáticas, incluido el yuan chino. Esperamos que el franco suizo y el yen japonés sufran inicialmente frente al dólar en 2025, aunque los riesgos arancelarios de EE.UU. podrían dar lugar a una mayor resistencia de ambas divisas en la última parte del año”, concluyen desde la compañía.

Munich Private Equity Partners (MPEP), firma de inversión en fondos para el lower mid-market de Europa y América del Norte, ha anunciado el cierre final de su quinto programa de fondos de fondos. El vehículo MPEP V se cerró con compromisos de capital por valor de 440 millones de euros, superando significativamente su objetivo inicial de 300 millones de euros. La base de inversores incluye instituciones tanto locales como internacionales, como fondos de pensiones, bancos, gestores de activos, oficinas familiares y fundaciones.

Según explica, con esta quinta generación de su estrategia de fondos de fondos su consolidada oferta. «MPEP continúa con su estrategia probada de proporcionar a los inversores institucionales acceso a los fondos de capital privado más destacados en el segmento de compra del mercado medio-bajo», destacan. En línea con su enfoque de «pure play», desde MPEP matizan que invierten exclusivamente en fondos primarios. “El foco de inversión sigue estando en las regiones consolidadas de Europa y América del Norte. La estructura del fondo, con dos vehículos separados, permite a los inversores estructurar de manera flexible su asignación regional de acuerdo con sus preferencias individuales en el momento de la inversión”, subrayan.

Respecto a MPEP V, el vehículo tiene como objetivo construir una cartera de entre 10 y 13 fondos de compra del mercado medio-bajo por región de inversión (Europa y América del Norte). El gestor de activos ya ha realizado compromisos con 14 fondos, la mayoría de los cuales han iniciado sus actividades de inversión. Todas las inversiones en fondos han estado altamente sobre suscritas.

«En mercados desafiantes, la demanda tiende a gravitar hacia gestores con habilidades excepcionales y un historial probado en la creación de valor dentro de sus carteras. Incluso en el entorno de mercado actual, la mayoría de nuestros socios han logrado cerrar sus fondos en los límites máximos establecidos en tan solo dos a cuatro meses, a menudo en un único primer y último cierre. Nos enorgullece ofrecer a nuestros inversores un acceso focalizado a esta extraordinaria calidad de inversión también con nuestra quinta generación de fondos de fondos», ha comentado David Schäfer, Director General de MPEP.

Los indicadores de rendimiento de los programas de fondos de fondos de MPEP subrayan el acceso a gestores sobresalientes en el mercado medio-bajo: el MOIC bruto promedio en las 116 salidas de las carteras subyacentes de los fondos es de 3.7x (a noviembre de 2024).

El mercado medio-bajo y sus ventajas estructurales

«El mercado medio-bajo tiene varias ventajas estructurales que se hacen especialmente evidentes en tiempos desafiantes. El apoyo operativo y la orientación estratégica de gestores experimentados de capital privado tienen un impacto mucho más fuerte en los rendimientos. Además, existe una gama más amplia de canales de salida, lo que beneficia a los inversores durante períodos de alta volatilidad en los mercados públicos, permitiendo distribuciones más consistentes. También observamos esto en nuestras propias carteras de fondos de fondos,» ha explicado Hans-Christian Moritz, Director General de MPEP.

Desde MPEP explican que, a diferencia de la tendencia general del mercado, el número de salidas de empresas dentro de las carteras subyacentes de las cuatro generaciones anteriores de fondos de fondos de MPEP se ha mantenido relativamente establedurante los últimos dos años, en niveles similares a los años de máximo rendimiento de 2021 y 2022.

«Estas ventajas estructurales han llevado recientemente al mercado medio-bajo a un mayor enfoque por parte de los inversores institucionales, lo que ha generado una mayor demanda. Además, nuestro enfoque ‘Pure Play’ ha demostrado ser altamente atractivo. Solo tenemos un producto en una única clase de activos, lo que asegura el máximo enfoque y alineación de intereses con nuestros inversores,» ha agregado Christopher Bär, Director General de MPEP.

Desde su fundación en 2011, MPEP ha invertido con éxito en más de 100 fondos de compra en Europa y América del Norte, de los cuales el 95% estuvieron altamente sobre suscritos. Los criterios clave para la selección de fondos, según la entidad, incluyen un desempeño por encima del promedio en fondos anteriores, estrategias diferenciadas con un enfoque en la creación de ventajas competitivas sostenibles y una inversión sustancial por parte de los gestores de fondos para garantizar la alineación con los inversores.

La firma global de servicios profesionales Alvarez & Marsal (A&M) ha presentado el informe A&M35 Global Banking Pulse. El informe ofrece un análisis comparativo del rendimiento de los 35 principales bancos de América del Norte y Europa, con el objetivo de identificar tendencias y perspectivas que están moldeando el futuro del sector bancario.

El informe destaca el hecho de que los bancos norteamericanos están superando a sus homólogos europeos en generación de ingresos, con márgenes de interés netos (NIM) del 1,8% frente al 1,2% de los bancos europeos. Además, los ingresos por comisiones netas son 60 puntos básicos más altos en Norteamérica. Como resultado, los bancos norteamericanos logran generar un 50 % más de ingresos por servicios bancarios que sus contrapartes europeas.

El informe revela que los bancos norteamericanos superan significativamente a los europeos en ingresos y productividad empresarial, mientras que los bancos europeos lideran en eficiencia de costes respecto a los ingresos, gracias a mayores esfuerzos de reducción de costes tras la crisis crediticia. En promedio, los bancos europeos tienen una ratio de eficiencia del 55 %, mejor que el 62% de los bancos estadounidenses.

“La rentabilidad general es similar, con los bancos norteamericanos generando un ROE promedio del 11,9%, frente al 11,3% de los bancos europeos. Sin embargo, la brecha en valoración sigue siendo amplia: los bancos norteamericanos cotizan a 1,4 veces su valor en libros, mientras que los bancos europeos lo hacen a 0,9 veces. Esta diferencia se debe a una mayor confianza de los inversores en la sostenibilidad de los ingresos de los bancos norteamericanos, en contraste con las dificultades regulatorias y económicas a las que se enfrentan los bancos europeos”, destaca el informe.

El informe también señala que los bancos europeos mantienen posiciones de capital más sólidas, con una ratio promedio de CET1 del 14,5%, frente al 13% de Norteamérica, lo que refleja requisitos regulatorios más estrictos y una menor capacidad de distribuir beneficios en los bancos europeos. Los niveles de MREL para los bancos norteamericanos, del 30%, son un 6% más bajos que los de sus homólogos europeos.

Los resultados destacan diferencias fundamentales en la estructura y las prioridades de los bancos a ambos lados del Atlántico. Una de esas diferencias es el entorno regulatorio pues los bancos norteamericanos operan bajo modelos más ligeros en términos de capital, con mayor flexibilidad para generar rendimientos, mientras que los bancos europeos enfrentan requisitos de capital más estrictos y mayores costes regulatorios.

Otra diferencia es la estructura de mercado porque los mayores márgenes de crédito y comisiones en Norteamérica contribuyen a mayores ingresos, mientras que los bancos europeos lidian con márgenes comprimidos debido a tasas de interés más bajas y menor capacidad de fijación de precios en comisiones. La última diferencia que destaca el informe son las iniciativas de eficiencia puesto que los bancos europeos han avanzado significativamente en la optimización de operaciones, aprovechando la transformación digital para contrarrestar ineficiencias heredadas y reducir plantillas.

A raíz de estas conclusiones, Fernando de la Mora, Co-Head A&M Financial Services Industry, señal que “los bancos norteamericanos representan el 64% de la capitalización total de mercado, mientras que los europeos solo el 36%, según nuestro informe. Esta significativa disparidad en valoración se explica por diferencias estructurales en el poder de mercado, la escala y los marcos regulatorios. Anticipamos un aumento en la actividad de fusiones y adquisiciones entre los grandes bancos europeos, con el objetivo de ganar escala”.

El consumidor medio estadounidense tiene la intención de gastar un 7,9% más que en 2023 en las compras relacionadas con las fiestas de Navidad en este año, según una encuesta de The Conference Board.

Los resultados de la encuesta de gastos para navidad de The Conference Board dice que los estadounidenses gastarán en promedio unos 1.063 dólares en términos nominales en compras relacionadas con las fiestas en 2024. Una cifra también superior a las de los años 2022 (1.006) y 2021 (1.022).

Sin embargo, después de ajustar la inflación, estas cifras son menos sólidas y sugieren limitaciones sobre cuántos artículos pueden permitirse realmente los consumidores este año.

En regalos, los consumidores prevén gastar una media de 677 dólares, un 3,4% más que los 654 dólares del año pasado. Después de caer el año pasado, los presupuestos de los consumidores para artículos no relacionados con regalos, como alimentos, decoraciones y papel de regalo, también aumentarán un 17%, hasta 387 dólares.

«La Encuesta sobre el Gasto en Vacaciones muestra que los estadounidenses son relativamente optimistas en cuanto a los regalos y las celebraciones de este año. Sin embargo, varios años de inflación elevada han elevado los niveles de precios, reduciendo el poder adquisitivo. Una vez tenida en cuenta la inflación, el gasto previsto para las fiestas se mantiene por debajo de los niveles anteriores a la pandemia», dijo Dana M. Peterson, Economista Jefe de The Conference Board.

Además, la mayoría de los consumidores esperan que los precios de los regalos y los alimentos sean más altos este año que el anterior, agregó Peterson. “Quizá por ello, la mayoría seguirá celebrando las fiestas en casa o cerca de casa este año, y sólo el 31% de los consumidores tiene previsto viajar”, explicó.

El informe agrega que el 52% de los consumidores tiene previsto gastar la misma cantidad en regalos en 2024 que en 2023, mientras que sólo el 23% de los consumidores tiene previsto gastar más que el año pasado y el 25% tiene previsto gastar menos.

Los consumidores más jóvenes y adinerados están dispuestos a gastar más en estas fiestas, los consumidores mayores de 65 años y los que ganan menos de 75.000 dólares esperan reducir tanto los gastos en regalos como en otros conceptos en comparación con el año pasado, detalló Peterson.

Según la encuesta, la compra de regalos por Internet se ha convertido en una práctica muy habitual, y sólo el 8% de los consumidores tiene previsto realizar todas sus compras en tiendas.

Por último, el 69% de los consumidores no tiene intención de viajar en Navidad y casi la mitad de los que viajan tienen previsto ir en coche a su destino.

En opinión de Jean-Philippe Donge, responsable de renta fija para BLI-Banque de Luxembourg Investments, hasta hace poco, lidiamos con tasas de interés extremadamente bajas o incluso nulas para la deuda soberana en países desarrollados, e incluso para algunos emisores privados. «En tales condiciones, las carteras de bonos sólo podían sostenerse gracias a los ingresos por intereses (aunque fueran bajos), junto con una constante caída de los rendimientos en un entorno desinflacionario”, explicado Donge.

Según su análisis, en 2021, la inflación volvió a resurgir, especialmente en la Eurozona y en Estados Unidos. Después de fluctuar alrededor del 2%, o incluso del 1%, en la década anterior, el índice de precios al consumidor de EE. UU. subió bruscamente, alcanzando un máximo del 9,1% en junio de 2022, según explican desde BLI.

“La última vez que se alcanzaron estos niveles fue en 1981. El regreso de la inflación posterior al Covid ha puesto fin a la tendencia a la baja de los rendimientos de los bonos que comenzó en 1981 (cuando el rendimiento a 10 años de EE. UU. estaba cerca del 16%). Este reciente repunte podría haber generado esperanzas de un nuevo entorno favorable para las inversiones en bonos, con emisiones que ofrecen cupones altos», afirma Donge.

Sin embargo, reconoce que a medida que las cadenas de suministro se restablecieron y los bancos centrales elevaron las tasas de interés, la inflación finalmente volvió a ceder. «Esto ha detenido la subida de las tasas de interés, al menos por el momento. En la Eurozona, el BCE ha comenzado un nuevo ciclo de recortes de tasas, mientras que Alemania ha anunciado su entrada en recesión”, añade el experto de BLI.

A la luz de estas consideraciones de mercado, es importante tener en cuenta la evolución de los fundamentos, según Donge. A este nivel, es crucial entender que los países anteriormente industrializados (o países occidentales) han visto recientemente un deterioro en sus niveles de deuda debido al gasto fiscal masivo y a políticas monetarias “excepcionalmente acomodaticias”. Mientras tanto, en varios países emergentes, los expertos de BLI han observado una mayor disciplina fiscal y ortodoxia monetaria en muchos casos, en un contexto de una clase media emergente, creciente industrialización e integración regional aumentada.

“El sector privado es un factor crucial para el desarrollo en los países emergentes, contribuyendo a la creación de empleo, la diversificación económica y la innovación. Empresas como FEMSA (México), Tencent (China), Embraer (Brasil) y SABIC (Arabia Saudita) son buenos ejemplos de esta dinámica”, ha destacado Donge en su artículo.

En su informe Business Ready 2024, el Banco Mundial destaca la mejora de las condiciones empresariales en países como México, Vietnam e Indonesia, con reformas que simplifican el acceso a servicios financieros y mejoran la infraestructura pública. “Este estado de cosas se refleja en los mercados financieros. A lo largo de los años, la deuda de los mercados emergentes se ha consolidado como una clase de activo por derecho propio, atrayendo a inversores interesados en diversificar sus carteras y obtener mayores rendimientos. Con el tiempo, y con menor volatilidad, esta clase de activo ha superado históricamente a otras, y su potencial de rendimiento sigue intacto”, ha subrayado Donge.

El rendimiento de los mercados emergentes, según detallan desde BLI, ha sido dinámico y transformador en las últimas décadas. A medida que los países en desarrollo continúan representando una parte cada vez mayor de la economía global, invertir en sus instrumentos de deuda se ha convertido en una estrategia para capturar este crecimiento. “La deuda de mercados emergentes abarca bonos emitidos por gobiernos y corporaciones de estas economías, ofreciendo rendimientos más altos que sus contrapartes de mercados desarrollados. De hecho, el mercado de deuda corporativa denominada en dólares emitida por países emergentes casi se ha duplicado en una década, alcanzando casi 2,5 billones de dólares en 2024. Este crecimiento se debe, en particular, a la creciente demanda de deuda con alto rendimiento. Hoy en día, solo a nivel soberano, el rendimiento promedio de los bonos de países emergentes es de aproximadamente 7,7% en términos de dólares, en comparación con sólo el 4,2% de los bonos del Tesoro de EE. UU”, ha explicado Donge.

El artículo concluye que la deuda de mercados emergentes ofrece oportunidades de altos rendimientos, pero también conlleva riesgos específicos. Estos incluyen la inestabilidad política y económica, la volatilidad de las divisas y los riesgos de liquidez.

“Sin embargo, a pesar de estos desafíos, que a menudo alimentan ciertos conceptos erróneos, los mercados emergentes han mostrado una notable resiliencia frente a recientes choques económicos. Además, los mercados emergentes ahora representan más del 50% del PIB global, y para 2030 se espera que el 60% del gasto global de la clase media provenga de estas regiones. La expansión de esta clase media, junto con el surgimiento de sectores empresariales de rápido crecimiento, resulta de gran interés para los inversores”, ha concluido Donge.

Este sábado 21 de diciembre se cumplieron 30 años de la gran devaluación del peso mexicano y el colapso del régimen de tipos de cambio controlados, lo que detonó la crisis económica y financiera conocida mundialmente como «la crisis del tequila», la más severa en la historia de la segunda mayor economía latinoamericana.

Además, esta crisis tuvo consecuencias de muy largo plazo. La quiebra del sistema financiero, especialmente en el sector bancario, obligó al rescate con recursos públicos de dichas instituciones, con una deuda asumida por el fisco mexicano a pagarse por varias generaciones. Se calcula que será hasta finales del presente siglo cuando se termine de pagar la deuda del Fobaproa, como se le conoce al fondo utilizado para el rescate bancario. Todos estos sucesos se conocen en México como «el error de diciembre».

Contexto, errores previos

A finales de 1994, noviembre de ese año, el peso mexicano resentía graves presiones derivadas de una serie de sucesos económicos y políticos que habían minado la confianza en la economía del país. Esto incluye la aparición de la guerrilla zapatista, crímenes políticos –especialmente el asesinato del candidato presidencial del entonces partido gobernante PRI, Luis Donaldo Colosio– y la salida de capitales por inseguridad, entre otros.

Eran tantas las presiones que el entonces presidente electo Ernesto Zedillo Ponce de León, quien tomaría posesión el 1 de diciembre de ese año, exigía al todavía mandatario Carlos Salinas de Gortari que devaluara el peso antes de su partida, a lo que se negaba el presidente. Si en algo coincidían los grupos antagónicos era en que la economía de México en ese momento «estaba prendida de alfileres».

Así llegó el cambio de gobierno, pero las presiones se incrementaron. Las reservas del Banco de México llegaron a un mínimo histórico de 2.000 millones de dólares, desde los 25.000 millones con los que había iniciado el año. Mantener el régimen de tipo de cambio de bandas predeterminadas (el peso se movía dentro de un rango de precios fijado por el banco central) era insostenible. Fue entonces que el gobierno del presidente Zedillo, que apenas llevaba 21 días en funciones, no tuvo otra opción más que anunciar la devaluación del peso y el fin del régimen cambiario vigente hasta entonces, así como el inicio del régimen de libre flotación que perdura hasta hoy.

El presidente Zedillo culpaba de la devaluación a la administración previa, mientras que el expresidente Salinas de Gortari señaló que el hecho de haberle quitado los «alfileres» a la economía había desatado la crisis. Fue entonces cuando acuñó la frase «el error de diciembre», que quedó para la posteridad y es como se le conoce desde entonces a este pasaje de la historia económica de México.

Los efectos, deuda generacional

Los efectos del «error de diciembre» fueron múltiples para el país y explican la magnitud de la tragedia económica traducida en la mayor crisis que el país norteamericano ha vivido hasta hoy.

Las tasas de interés pasaron de un mínimo de 8% en el caso del Cete a plazo de 28 días, a 150% en los siguientes 5 meses. La cartera vencida de los bancos se catapultó, porque la inmensa mayoría de las deudas se volvieron impagables, al estar ligadas a tasas de interés variable y no tasas fijas como actualmente se acostumbra. Millones de desempleados salieron a las calles: se calcula que el desempleo pasó de una tasa promedio de 4% a un máximo histórico de 16%. Miles de empresas quebraron también y el PIB se desplomó, de un nivel de 1,5% en 1994 a -6,8% el año siguiente.

Desde luego, la devaluación del peso fue brutal. El 21 de diciembre de 1994, cuando el Banco de México «salió» del mercado, abandonando el sistema de bandas predeterminadas y dejó al peso sujeto a las fuerzas del mercado. El precio de la divisa pasó de 3,11 a 3,94 pesos, una devaluación de casi 27% en un solo día. Para marzo de 1995, el peso ya cotizaba en 5,5 por dólar, equivalente a una devaluación de 76,68%, mientras que un año después, en diciembre de 1995, el peso terminó en 7 unidades por dólar. Esto ya representaba una apreciación de prácticamente 125% en el dólar.

La virtual quiebra de la economía obligó al gobierno a rescatar a los bancos ante el riesgo de una quiebra sistémica. La cartera vencida pasó de un nivel de 4,5% a 35% solo entre los meses de diciembre de 1994 a junio de 1995 y el quebranto de varios bancos hacía temer lo peor. Fue entonces cuando el gobierno reactivó un fondo que fue creado años antes y destinó miles de millones de dólares para el rescate bancario, provenientes todos de recursos públicos, asumiendo una deuda que deberá pagarse por generaciones enteras de ciudadanos mexicanos.

Fobaproa, deuda generacional

El Fondo Bancario de Protección al Ahorro (Fobaproa) fue creado en 1990 bajo el gobierno de Salinas de Gortari, pero fue el presidente Zedillo quien lo implementó y desarrolló hasta 1995.

Este fondo convirtió la deuda privada de los bancos en deuda pública. Su objetivo consistió en evitar que los problemas financieros de los bancos impidieran que cumplieran con sus obligaciones con los ahorradores. Es decir, que no colapsara el sistema de pagos del país y se perdieran los ahorros del público.

Sin embargo, al mismo tiempo la deuda asumida se convirtió en un pasivo fiscal que año tras año debe ser contemplado en el presupuesto del país y lo peor es que se trata de una deuda que se pagará a lo largo de muchas décadas.

En 1999, la deuda del Fobaproa era de 688.000 millones de pesos (34.400 millones de dólares), lo que equivalía al 12% del PIB nominal de México, pero su costo es enorme y crece con los años. Por eso se dice que es una deuda generacional. En diciembre de 2021, la deuda del Fobaproa alcanzaba ya la cifra de 1.040.507 millones de pesos. (52.250 millones de dólares).

Se estima que la deuda se seguirá pagando durante los próximos 70 años, es decir, hasta finales del presente siglo. Eso significa que el “error de diciembre” le habrá costado a la sociedad mexicana un endeudamiento de aproximadamente 100 años. Si llega a pagarse al final de lo estimado, quiere decir que la deuda del Fobaproa la terminarán de pagar los bisnietos o tataranietos de quienes vivieron la mayor tragedia económica del país registrada hasta la fecha.

Este episodio marcó a México, con un antes y un después; sin embargo, los economistas opinan que la recuperación de la economía mexicana fue sorprendentemente rápida. Esto se debió, principalmente, a que el régimen de libre flotación le inyectó al país la competitividad requerida por el Tratado de Libre Comercio firmado apenas un año antes, en noviembre de 1993, con Estados Unidos y Canadá, volviendo a México una potencia exportadora. Pero esa es otra historia.

La plataforma europea de inversión Scalable Capital ha anunciado el lanzamiento de su propio ETF básico de renta variable mundial, el “Scalable MSCI AC World Xtrackers UCITS ETF”, desarrollado en colaboración con el gestor de activos DWS Xtrackers, a quien la compañía asesora en la construcción y réplica de la cartera del nuevo ETF. Asimismo, MSCI aporta el índice subyacente All Country World Index.

Según la compañía, el nuevo ETF de Scalable Capital es único en su categoría, y nace con la idea de ofrecer una propuesta de inversión básica para aquellos inversores minoristas que buscan una exposición global amplia y con un coste eficiente, pero quieren maximizar la rentabilidad de su estrategia. Utiliza la indexación inteligente y la réplica híbrida (física y sintética) para lograr una estructura óptima que cubra todos los países y regiones del mundo con la máxima eficiencia, permitiendo obtener un rendimiento estructural superior. Además, para hacerlo aún más atractivo, el Ratio de Gastos Totales (TER) del fondo será del 0% durante el primer año.

De este modo, los inversores particulares tienen a su alcance la posibilidad de participar en el crecimiento a largo plazo de los mercados bursátiles mundiales de una forma sencilla y rentable. A través de su plataforma, la compañía de origen alemán ofrece acceso a todos los ETF minoristas europeos.

Características principales del ETF World:

Indexación inteligente y réplica híbrida. Por primera vez, dos métodos de réplica diferentes se combinan en un único ETF de renta variable. Hasta ahora, los inversores tenían que elegir entre la réplica física o la sintética, pero en función de los valores subyacentes, cada método tiene sus ventajas. La rentabilidad de los índices bursátiles europeos se replica directamente (física) mediante la compra de las acciones respectivas, mientras que para el rendimiento de los índices bursátiles estadounidenses, el ETF World utiliza la réplica indirecta (sintética) para aumentar la eficiencia. En el caso de mercados de valores menos líquidos o menos accesibles, como los mercados emergentes, los ETF sintéticos pueden ofrecer una réplica más económica y precisa.

Esta forma eficiente y rentable de replicar el MSCI AC World Index permite obtener un rendimiento estructural superior al de los ETF físicos tradicionales. En un cálculo simulado basado en varios supuestos, el ETF World habría superado a otros ETF de este índice en un 0,22% anual en los 12 meses anteriores después de costes*.

Cabe destacar que DWS es uno de los proveedores más experimentados del mundo en ETF físicos y sintéticos, con un historial probado de estructuración óptima de garantías, así como de gestión de los riesgos vinculados a la réplica sintética.

Acciones de todas las regiones del mundo. El ETF World replica el índice MSCI All Country World y ofrece acceso a más de 2.600 empresas grandes y medianas de 23 mercados desarrollados y 24 mercados emergentes de todo el mundo en un único producto. El resultado es una diversificación más amplia en comparación con el índice MSCI World normal, que no incluye los mercados emergentes de rápido crecimiento.

Inversión mundial rentable. Durante al menos el primer año tras su lanzamiento, el TER del ETF World será del 0% anual, es decir, no se cobran comisiones iniciales ni comisiones de rentabilidad. Con un TER regular del 0,17% anual, el Scalable MSCI AC World Xtrackers UCITS ETF ofrece una rentabilidad estructural superior después de costes, en comparación con el propio MSCI AC World Index (ACWI), así como en comparación con otros ETF que siguen este índice.

El nuevo ETF puede adquirirse a través del Scalable Broker sin comisiones por órdenes, o mediante planes de inversión recurrentes a partir de solo 1 euro, sin comisiones de ejecución. El ETF World podrá negociarse en la European Investor Exchange (EIX, Bolsa de Hannover), gettex (Bolsa de Múnich) y Xetra (Bolsa Alemana), y podrá adquirirse en cualquier otro banco o agente de bolsa. También estará disponible en otras bolsas europeas en un futuro próximo.

Fidelity International ha ampliado su gama de ETFs con dos nuevos vehículos “Quality Value”: el Fidelity US Quality Value UCITS ETF y el Fidelity Global Quality Value UCITS ETF. Según explica la gestora, estos dos fondos serán los primeros integrantes de la nueva gama de ETFs Quality Value de la compañía.

Desde la firma explica que tras el éxito cosechado por la gama de ETFs Quality Income, esta nueva gama ofrece un enfoque diferenciado frente a las estrategias value factoriales abordando algunos de los principales retos de este estilo de inversión. Según indican, tratan de mejorar la definición de value para tener en cuenta algunos activos intangibles como la I+D, y así evitar trampas de valoración centrándose en acciones de calidad, controlando al mismo tiempo las exposiciones a sectores y países frente al conjunto del mercado.

Estos primeros dos ETFs de la nueva gama replicarán la familia de índices Fidelity Quality Value, diseñada aplicando los análisis cuantitativos y la dilatada experiencia de la compañía en inversión factorial, para reproducir el comportamiento de valores de empresas de mediana y gran capitalización que presentan una valoración atractiva, características ESG y atributos concretos relativos a la calidad de la inversión. La nueva gama Quality Value complementa los fondos cotizados Quality Income de la compañía y sus gamas de renta fija y renta variable con gestión activa, que están creciendo con fuerza. Según adelanta la gestora, a comienzos del próximo año se lanzarán fondos con otros enfoques regionales dentro de esta nueva gama Quality Value.

La gestora destaca que el objetivo de los fondos, clasificados al amparo del Artículo 8 del SFDR, es ofrecer a los inversores una rentabilidad total formada por revalorización del capital y rentas que refleje la rentabilidad del respectivo índice geográfico antes de comisiones y gastos. Ambos fondos empezaron a cotizar en el Xetra el 5 de diciembre, en la Bolsa de Londres el 6 de diciembre y más adelante lo harán en SIX y en Borsa Italiana.

Con motivo del lanzamiento, Alastair Baillie Strong, responsable de ETFs de Fidelity International, ha señalado: “La base de nuestros ETFs es su capacidad para aprovechar nuestros recursos de análisis y cuantitativos para ofrecer exposiciones diferenciadas mediante ETFs con gestión activa o indexación mejorada. Queremos brindar nuestros conocimientos especializados a nuestros clientes, que están tratando de hacer frente a los numerosos riesgos específicos que plantean los volátiles contextos macroeconómicos y geopolíticos que se dan en el mundo en la actualidad. Los nuevos ETFs Quality Value pueden ayudar a nuestros clientes a diseñar una exposición diversificada con valores de calidad y, al mismo tiempo, invertir en empresas con una valoración atractiva”.

El fondo de mercado ha perdido algo de lustre en los últimos 10 días y parece prestarle ahora menos atención a los cambios políticos, regulatorios y fiscales que puede traer a los inversores la segunda presidencia de Donald Trump.

Lo cierto es que, desde su victoria el 5 de noviembre y tras el ímpetu inicial, el mercado de acciones en su conjunto mostraba un comportamiento bastante tibio antes de la última cita del año con la Fed.

Más allá de casos concretos que no necesariamente justifican los fundamentales y que están más soportados en aspectos cualitativos y relacionados con el sentimiento (como el de bitcoin o el de Tesla), y del buen desempeño de empresas como Broadcom, Salesforce, Marvel o Alphabet (que vuelve a dar impulso al precio de las acciones relacionadas con la temática de IA), el índice S&P 500 equiponderado, que mitiga los sesgos por capitalización bursátil, tan solo ha subido un 2%, cuando su mediana de rentabilidad mensual los últimos 5 años está en un 2,1%.

Sorprende que, a pesar de enarbolar la bandera de “América Primero” y de su intención de desplegar una política económica netamente expansiva, sectores como el de energía o materiales continúen posicionados en el vagón de cola.

El aspecto que probablemente pesaba más sobre el sentimiento inversor (y que comentamos la semana pasada), en un contexto de efervescencia en el sentimiento y sobrecompra técnica, es el de la incertidumbre respecto al mensaje que Jerome Powell iba a compartir con los inversores en su conferencia de prensa del miércoles por la tarde.

Dicho y hecho. Powell cumplió con lo que el mercado esperaba y bajó un 0,25%, pero dejando un sabor amargo al apuntar a un ritmo mucho más pausado en lo que a relajación en política monetaria se refiere. La actualización del “mapa de puntos”, que incrementa en 0,5% la mediana de 2025 y también la de 2026, con la de 2027 aumentando en “solo” un 0,25%, fue una losa demasiado pesada para el mercado. Una posible explicación es que la decisión final adoptada en la reunión del banco central estadounidense ha perdido relevancia a lo largo de la era Powell: el presidente de la Fed, con sus guías cualitativas y cuantitativas (los “puntos”) se permite afectar de forma efectiva y más rápida las condiciones monetarias.

Como saben, al presidente de la Fed no le gusta sorprender con sus decisiones. Que la responsable de la Fed de Cleveland (Beth Hammack), al igual que hicieron otros tres miembros sin voto, considerasen innecesaria la medida adoptada, alimentó el ímpetu vendedor.

El reciente repunte en inflación del que hablábamos hace un par de semanas, la resiliencia de un crecimiento por encima de potencial, la falta de claridad respecto a la dirección que pueda tomar la actividad en el mercado laboral y la incertidumbre asociada a la agenda de Donald Trump son probablemente los pilares de este cambio en su discurso.

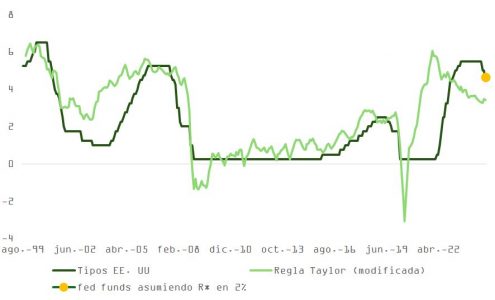

La tasa terminal también fue mínimamente incrementada (desde el 3% hasta el 3,1%) y es reflejo de la incertidumbre, comentada por algunos de sus miembros, que el banco central estadounidense alberga respecto a la realidad del tipo neutral (R*).

Estas dudas tienen sentido. Tras una de las campañas más rápidas y agresivas de tensionamiento monetario, la bolsa está en máximos históricos y el PIB se mantiene por encima del potencial de largo plazo. El ejercicio de disminución del endeudamiento en el que se embarcaron las familias tras la crisis de 2008 y el sustancial efecto riqueza acumulado desde entonces, las mejoras en productividad o la inercia en desglobalización apuntan a una R* en Estados Unidos que estaría más cerca de ese tipo terminal y que se alejaría bastante del sugerido por los modelos teóricos. Como podemos ver abajo, si en el cálculo de Taylor usamos un 2% como R*, en vez de el 0,77% del modelo de la Fed de Nueva York (Holston, Laubach & Williams), los fed funds están donde deberían.

A pesar de todo ello, las sesiones de un -3% no son habituales y el punto de partida (sentimiento efervescente, sobrecompra y valoración) tiene mucho que ver con lo sucedido el miércoles. En realidad, y como explica Bloomberg, si consideramos que el resumen de proyecciones económicas (SEP) subió la previsión de inflación (y bajó la de tasa de desempleo) para 2024, Powell no debería haber recortado esos 25 puntos básicos. Y en base a la considerable revisión al alza para la inflación PCE a diciembre de 2025, la guía de tipos debería haber sido más onerosa al no justificarse matemáticamente una bajada de un 0,5% en ese periodo.

Si, efectivamente, el mensaje del miércoles no fue tan “halcón” como reflejan las caídas en el precio de los bonos (y de las acciones), y con la Fed cambiando -otra vez- su foco de preocupación desde el crecimiento a la inflación, la deuda pública ofrece una oportunidad interesante por encima de un 4,5%.

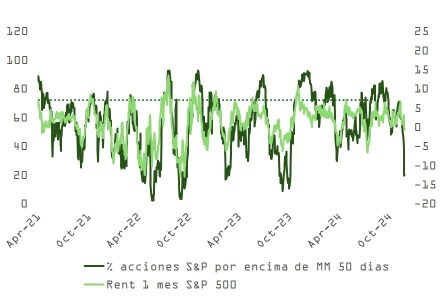

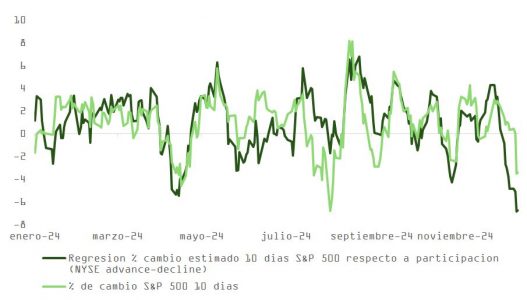

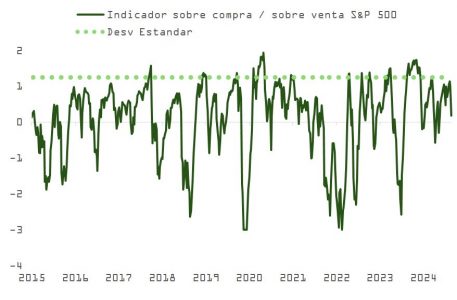

La renta variable, por su parte, ha depurado parte de los excesos técnicos y de participación que mostraba hace unos días. El porcentaje de acciones que cotizan por encima de su media móvil de 50 sesiones ha caído significativamente, aunque aún no alcanza niveles de sobreventa extrema. El S&P 500 refleja de forma más precisa los riesgos derivados de la baja participación del mercado (diferencia entre acciones al alza y a la baja en el NYSE). Este contexto sugiere que podría haber más margen para movimientos bajistas. El primer soporte relevante se encuentra en los 5.868 puntos, correspondiente a los mínimos de agosto. Sin embargo, entre este nivel y los 5.787 puntos, donde se ubica la media móvil de 100 sesiones (actualmente en 5.747), existe un rango de precios con un hueco potencial que podría actuar como área de soporte adicional.

Además, con las 7 Magníficas (un 35% del S&P) todavía cerca de la sobrecompra, y las dificultades -incluso antes de ser presidente- que han encontrado Trump y Musk para pasar su paquete de gasto y evitar el cierre de operaciones del Gobierno, sugieren que el mercado puede ir a buscar la estabilidad un poco más abajo.