Foto cedida. SURA Investment Management y Sencorp están por finalizar la construcción de un proyecto que será un ícono en sustentabilidad para Chile y la región

Ha pasado una vida entera desde que, en diciembre de 1944, un grupo visionario de 36 empresas y 151 personas fundaron, en Medellín, la Compañía Suramericana de Seguros (hoy Seguros SURA Colombia). Esta compañía dio origen al conjunto de empresas que comprenden el Grupo Empresarial SURA actualmente, ocho décadas después.

Este corporativo está presente hoy en 11 países de América Latina –Argentina, Brasil, Chile, Colombia, El Salvador, México, Panamá, Perú, República Dominicana y Uruguay–, donde acompaña a 44 millones de clientes, entre personas y empresas, con productos, soluciones y servicios financieros, según enfatizaron en un comunicado.

Además, el crecimiento en capital humano ha sido evidente. El grupo financiero cuenta con cerca de 28.000 empleados, quienes trabajan con el objetivo de mantener el crecimiento sostenible con visión de largo plazo a través de sus compañías, al igual que con la labor de Fundación SURA en diversas comunidades y territorios de la región.

Mirando hacia delante, la firma tiene delineado objetivos claros para sus distintas ramas.

Los planes de la firma

Para el grupo, SURA apunta a fortalecer su posición como gestor de inversiones referente en Latinoamérica en servicios financieros, como accionista relevante en SURA Asset Management, Suramericana y Bancolombia, al igual que continuará profundizando su rol de ciudadano corporativo para impulsar iniciativas y alianzas a favor del desarrollo y el fortalecimiento institucional en la región.

En el negocio de asset management, en particular, detallaron que buscan afianzar su liderazgo regional como gestor eficiente de fondos previsionales para sus afiliados, al tiempo que seguirá posicionandoaSURA Investmentscomo plataforma regional experta en inversiones y gestión de activos, al igual que su participación con Asulado en el aseguramiento previsional y rentas vitalicias, en Colombia.

En el negocio de seguros, por su parte, Suramericana seguirá sus operaciones en los siete países en los que tiene presencia, con una apuesta relevante en soluciones de vida, salud, sostenibilidad y sus canales digitales. Además, continuará con la consolidación de inversiones recientes como VaxThera (producción y envasado de vacunas) y nuevas unidades de negocio como BIVETT (bienestar animal) y la Unidad de Tendencias y Riegos.

Ocho décadas de historia

“Celebramos 80 años de historia y de una forma de hacer empresa que nos identifica en SURA, basada en principios, comprometida con la sociedad y el medio ambiente. Con esa esencia que permanece, ahora miramos al futuro para continuar creciendo de forma sostenible en una región de oportunidades y con las fortalezas de compañías sólidas cada vez más relevantes en la vida de los latinoamericanos”, comentó Ricardo Jaramillo, presidente del holding Grupo SURA, en la nota de prensa.

Según describe el jefe del directorio, estas ocho décadas en la empresa han sido “un camino forjado desde un propósito común: crear bienestar para la sociedad, al igual que cultivar y mantener la confianza de millones de personas y miles de empresas que han creído en SURA como su aseguradora, su administrador de ahorro para el retiro y su asesora de inversiones”.

Jaramillo también destacó la labor de la Fundación SURA, que se ha aliado con “miles de entidades para aportar juntos al desarrollo social, educativo y cultural en Colombia y la región”.

La entidad reguladora Comisión Federal de Competencia Económica (Cofece) de México aprobó la operación por medio de la cual el BBVA podrá adquirir indirectamente las acciones que el Banco Sabadell posee en varias subsidiarias en el país. Claro, en caso de prosperar la OPA del grupo vasco sobre la entidad catalana.

De acuerdo con la información proporcionada por BBVA, la operación propuesta por este banco incluye la adquisición indirecta de la participación de la filial bancaria de Banco Sabadell en México y del resto de sus sociedades subsidiarias.

Con la autorización obtenida en México, la firma compradora continúa avanzando en el proceso regulatorio para lograr la adquisición de Banco Sabadell. El banco ya ha obtenido dos de las aprobaciones más relevantes. Por un lado, la autorización de laPrudential Regulation Authority (PRA) del Reino Unido y, por el otro, la no oposición del Banco Central Europeo, con fechas 3 y 5 de septiembre de 2024, respectivamente.

Además, la Dirección General de Competencia de la Comisión Europea finalizó la revisión de la operación bajo el Reglamento Europeo de Subvenciones Extranjeras sin plantear objeciones, el pasado 26 de noviembre.

En la autorización otorgada en México la autoridad regulatoria opinó que «la operación notificada tendría pocas probabilidades de afectar al proceso de competencia y libre concurrencia económica«. En el país norteamericano, la filial del BBVA es el principal banco del país por monto de activos. En cambio, Banco Sabadell cuenta con un negocio mucho menor en este mercado, por lo que BBVA tiene luz verde.

Los pasos siguientes, indispensables, son la autorización de la Comisión Nacional de los Mercados y la Competencia (CNMC) y la Comisión Nacional del Mercado de Valores (CNMV) en España, así como la aceptación de la oferta por parte de los accionistas de Banco Sabadell que representen la mayoría de su capital social (más del 50,01%).

En este sentido, los altos mandos del BBVA confían en que más del 50% del capital del Sabadell acudan a su propuesta de canje de títulos, para así tomar el control de la entidad catalana.

Nuevo proyecto de José Luis Blázquez Vilés, que ha fundado ALVUS Wealth Tech Wisdom, una plataforma SaaS (software as service) que da servicio tecnológico para agregar, controlar y gestionar el patrimonio de entidades no reguladas, como single family offices, congregaciones religiosas, asociaciones o fundaciones, en España y Latinoamérica. Actualmente, ALVUS ya da servicio a single family offices en España, Perú y Panamá.

Dado que la mayoría de este tipo clientes utilizan procesos basados en Excel, el objetivo de ALVUS es ayudarles a optimizarlos, reduciendo costes e incrementando la rentabilidad y productividad, por ejemplo, del mismo single family office, integrando automáticamente cualquier tipo de activo -líquido e ilíquido, activo y pasivo- desde cualquier entidad financiera y cualquier jurisdicción, teniendo o emitiendo informes globales o parciales, realizando labores de gestión documental, automatización contable, reporting fiscal o archivo de documentos, entre otros servicios. La plataforma tecnológica ayuda también al control de costes establecidos con las entidades financieras y al control de riesgos y recurrencia de activos, incluido el “look through” del patrimonio total de la familia, grupo familiar o individuo por entidad o total.

Se trata de una empresa totalmente independiente, que no pertenece a ninguna entidad financiera y cuenta con más de 200 conexiones con bancos custodios y gestoras. Detrás del proyecto trabajan 80 informáticos.

Blázquez es socio fundador y consejero delegado de ALVUS, que forma parte a su vez de una plataforma que ya da servicio a entidades reguladas en España (por la CNMV) y Latinoamérica (por los reguladores de los distintos mercados). Así, los clientes de ALVUS se aprovecharán de la experiencia y solidez de una plataforma que ya funciona y da servicio a sociedad de valores y bolsa, bancos, agencias de valores, sociedades gestoras de instituciones de inversión colectivas, SGCR, etc.., sin tener que depender de nadie para servicios que no sean de gestión o asesoramiento patrimonial.

Antes de fundar este proyecto, fue el socio fundador del modelo del negocio de Beka Values Private Banking (hoy Beka Finance Private Banking), así como el fundador del proyecto de Banca Privada ACUA.

También trabajó como director del modelo de asesores y gestores externos en España y Latinoamérica de Andbank y también ha trabajado en otras entidades como Inversis Banco (donde fue director de la red de asesores financieros independientes y Desarrollo de Negocio, entre otros puestos), Dresdner Bank (director de Asset Management para España y Portugal), Renta 4 (director de Inversiones), Dresdner Kleinwort (Tesorería), CECA London (subdirector de financiación), Garban Europe London (responsable de opciones OTC sobre bonos para España y Bélgica) o Renta 4 Securities Company (analista técnico), según su perfil de LinkedIn.

Blázquez es licenciado en Ciencias Empresariales, especialidad métodos cuantitativos, por la Universidad Autónoma de Madrid. Ha obtenido diferentes posts grados: Máster en Mercados Financieros por la Universidad Autónoma de Madrid, Máster en e-business por el Instituto de Empresa, Executive MBA por ESADE, Programa de Desarrollo Directivo por el IESE, Programa Fintech en ESADE, programa de derivados en INSEAD. Además posee la certificación Chartered Financial Technician (CFTe) y EFPA.

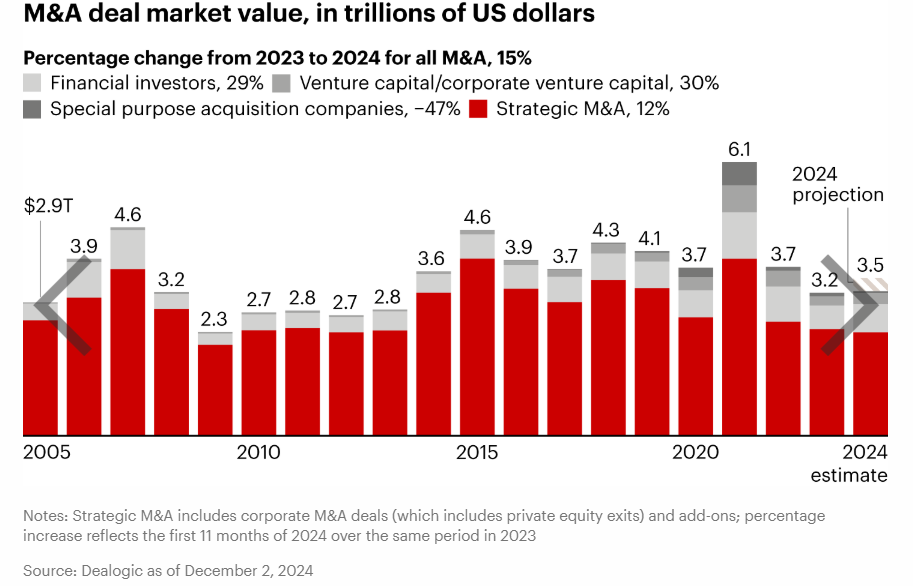

El mercado de fusiones y adquisiciones (M&A) termina 2024 de manera similar a como lo empezó, con la anticipación de una ruptura en el estancamiento entre compradores y vendedores. Según el último informe elaborado por Bain & Company, el ejercicio ha estado marcado por las altas tasas de interés y un intenso escrutinio regulatorio, factores complejos a los que se han tenido que adaptar los intermediarios.

Así lo refleja el informe que ha presentado Bain & Company, en el que la consultora prevé que el valor total de las transacciones M&A alcance los 3,5 billones de dólares a nivel global al cierre de 2024, lo que supone un aumento interanual del 15% y muestra consistencia con los niveles que se dieron a mediados de la década de 2010. Bain también detecta que el volumen global de las transacciones de M&A ha aumentado un 7% interanual, revirtiendo la disminución que se venía observando en los últimos dos años.

El informe apunta que 2024 ha sido el año en el que la IA generativa ha servido para la búsqueda, selección y mejora de los procesos de negociación del mercado M&A. De hecho, la encuesta desprende que, este año, uno de cada cinco profesionales del sector M&A ha utilizado IA generativa para sus actividades, frente al 16% que declaro hacerlo en 2023. Entre las ventajas de su uso destacan el menor tiempo dedicado a búsquedas manuales (79%), la agilidad en el cumplimiento de los plazos (54%) y la reducción de los costes (33%).

En este mercado en evolución, el informe muestra que los negociadores cambiaron su enfoque de M&A de tres maneras clave, ajustando sus estrategias a tasas de interés más altas, revisando sus tácticas frente al escrutinio regulatorio intenso y perfeccionando sus capacidades para seguir mejorando.

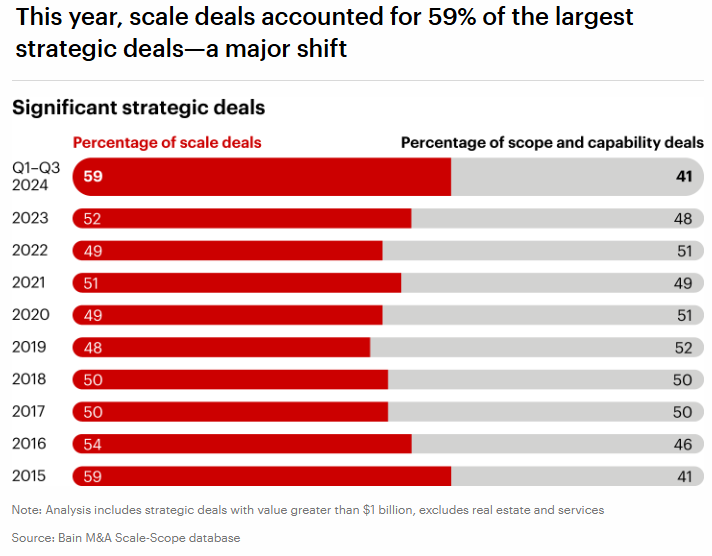

Los acuerdos de escala representaron el 59% de las operaciones estratégicas más grandes en 2024, el porcentaje más alto desde 2015. Esto, según la entidad, también marca una clara reversión de la tendencia hacia M&A de alcance y evidencia adicional de que las tasas de interés relativamente altas impulsaron a los adquirentes hacia acuerdos con fuentes sólidas de creación de valor, favoreciendo aquellos con una visión clara de sinergias realizables dentro del primer año.

A medida que los desafíos y litigios extendían los plazos de cierre de algunos acuerdos, se dejaba ver su impacto en las tasas de cierre previstas para este año 2024. En este contexto, casi la mitad de los negociadores (47%) aseguró que las preocupaciones regulatorias han podido afectar a los tipos de acuerdos que su empresa valoró. En respuesta, muchos están revisando las estrategias de negociación y dedicando más tiempo a la evaluación inicial, estudiando especialmente lo que pudiera verse afectado por cuestiones antimonopolio. También se detecta en la encuesta que algunos negociadores mantuvieron los acuerdos abiertos a la espera del resultado de las elecciones estadounidenses con la esperanza de obtener una mayor claridad sobre el futuro del entorno regulatorio.

Según el informe, esta dinámica ha creado un efecto global en el que las empresas han priorizado los extremos, es decir, pequeños acuerdos, más discretos, o muy grandes acuerdos con enorme potencial de creación de valor; y han dado menor relevancia a los acuerdos de tamaño mediano. De esta forma, en lo que va de 2024, los acuerdos valorados en menos de 1.000 millones de dólares representan el 95% de toda la actividad, creciendo este segmento por primera vez en cuatro años. Los mega acuerdos (más de 5.000 millones de dólares) se mantuvieron estables en cuanto al valor global de las transacciones.

El sostenido escrutinio regulatorio afectó la dinámica de las fusiones y adquisiciones (M&A) de formas tanto visibles como invisibles, según el informe de la entidad. “En India, se aclararon las pautas de fusiones y se buscó reducir los plazos de aprobación en 2024, mientras que la administración Biden introdujo requisitos de presentación de fusiones más completos para proporcionar a los reguladores de EE. UU. una mayor visibilidad sobre la dinámica de los acuerdos. Con la administración Trump, estos requisitos permanecerán vigentes, pero la postura antimonopolio probablemente será más indulgente, al menos para algunos sectores y acuerdos. Los líderes recién electos de la UE están considerando una mayor apertura hacia la consolidación intrarregional para fomentar la resiliencia económica, aunque podrían enfrentar resistencia por parte de las autoridades nacionales. En Japón, las autoridades financieras han alentado más fusiones y adquisiciones mediante reformas de gobernanza corporativa”, han explicado desde Bain & Company.

Bain & Company publicará su informe completo de M&A en febrero de 2025, ofreciendo detalle exhaustivo de lo que se espera para el próximo año. La consultora proporcionará un análisis en profundidad de las industrias clave, así como los resultados de su Encuesta sobre Perspectivas de M&A para 2025, recogiendo y analizando la opinión de más de 300 profesionales de M&A en diferentes mercados de todo el mundo.

El valor de la filantropía individual para la economía global es difícil de medir y, por lo tanto, posiblemente subestimado. Sin embargo, su impacto es innegable. Según estiman desde Citi, las donaciones individuales globales alcanzan los 1,3 billones de dólares cada año, siendo los estadounidenses los individuos que más donan en términos absolutos y respecto al PIB del país.

“Las personas también son generosas con su tiempo, especialmente en Asia y el Pacífico, los líderes mundiales en voluntariado. Aunque esta forma de donación está en declive, cientos de millones de personas hacen voluntariado cada mes. Esas horas de voluntariado, que requerirían un gran gasto salarial si fueran remuneradas, contribuyen significativamente a la economía global”, señala el último informe publicado por Citi, titulado Global Giving: Generosity and the Economics of Philanthropy.

El informe del año pasado señalaba que la filantropía se está volviendo más acomodada y más institucional, con consecuencias tanto para la sociedad como para las organizaciones sin fines de lucro individuales. El número de personas menos educadas y con menores ingresos que donan está disminuyendo en muchos países de altos ingresos. “Esto significa menos voces en conjunto, dejando a las voces más acomodadas la tarea de establecer la agenda filantrópica de la sociedad. Como resultado, muchos beneficiarios potenciales están perdiendo influencia sobre las iniciativas diseñadas para ayudarlos”, explican desde Citi.

Otra de las conclusiones del informe es que numerosos individuos de alto y ultra alto patrimonio neto usan fundaciones, consideradas como donaciones institucionales, como vehículos de donación. Y aunque las donaciones institucionales están en aumento en los EE.UU., la distinción entre fundaciones familiares e individuos se está desdibujando.

“Bien puede ser que una mayor proporción del total de las donaciones deba atribuirse a individuos, lo que indicaría que las donaciones individuales podrían ser mayores de lo que estimamos. Mientras que nuestras estimaciones se centran en las donaciones monetarias y el tiempo de voluntariado, la contribución completa de la filantropía a la economía global abarca mucho más”, sostiene el documento.

En cuanto a las donaciones directas entre individuos, las no monetarias, el valor socioeconómico o «efecto multiplicador» y el impacto de alinear inversiones sostenibles con los valores filantrópicos benefician a la economía y mejoran el mundo.

Pese al menor crecimiento que Preqin vaticina para los hedge funds, y pese a la particular historia que han tenido en España, siguen existiendo grandes oportunidades de inversión mediante la diversificación en hedge funds, tanto a nivel de estrategias como en gestores concretos. Pero la dispersión es enorme, por lo que se hace necesario ser muy selectivos a la hora de elegir un fondo.

No cabe duda de que los fondos alternativos de activos privados están de moda y sus expectativas de crecimiento siguen siendo halagüeñas. Según las estimaciones de Preqin1, el private equity duplicará su volumen de activos desde 2023 hasta 2029, y ello a pesar de que la captación de nuevos compromisos de inversión (o fundraising) no vaya a marcar nuevos máximos hasta el año 2027. Algo parecido cabe esperar del private debt que, según la misma fuente, multiplicará sus activos por 1,8 veces durante el mismo período.

Sin embargo, las estimaciones son mucho más moderadas para otros alternativos como sería el caso de los hedge funds que, lejos de alcanzar tasas de crecimiento de doble dígito, crecerán a una tasa anual de tan sólo el 4%, la más baja entre todos ellos.

En el contexto internacional y tras el período de la “crisis global financiera”, los hedge funds volvieron a atraer activos, especialmente de fondos de pensiones e inversores institucionales, aunque el entorno regulatorio y de inversión ya no era tan proclive hacia ellos. Durante la década de 2010 los activos gestionados continuaron creciendo hasta alcanzar los 3 billones de dólares, y ello a pesar de los grandes desafíos derivados de su baja rentabilidad (en comparación con índices como el S&P 500) o de las críticas vertidas por su alto comisionado (según el modelo tradicional del 2% de comisión de gestión y del 20% por resultados).

Tras el impacto inicial de la pandemia, los hedge funds experimentaron un cierto repunte en sus activos, alcanzando niveles récord de 4 billones de dólares en 2021. Los inversores institucionales buscaron el refugio en estos fondos ante la expectativa de que fueran capaces de gestionar los riesgos en un entorno de altísima volatilidad.

Sin embargo, las salidas de activos siguen siendo persistentes desde hace años, y ello a pesar de un performance histórico, en general, positivo. Parece que el crecimiento de los hedge funds seguirá dependiendo en buena medida de su rentabilidad, y no tanto de los flujos de inversores, ya que estos los ven más como una vía para mitigar los riesgos en sus carteras que como una fuente de retornos.

La historia en España

En el caso de España, conviene recordar que no fue hasta el inicio de las instituciones de inversión colectiva de “inversión libre” en 2006 cuando se dio carta de naturaleza en nuestra normativa a esta especialidad de inversión. Lamentablemente, había transcurrido muy poco tiempo cuando estalló el escándalo que llevó a la implosión por fraude de los fondos asesorados por Bernard Madoff en 2008, y esto supuso que el “concepto” de hedge fund haya desaparecido prácticamente como tal de nuestra escena.

Si bien es cierto que la proliferación de los llamados fondos de “retorno absoluto” vino a cubrir, en parte, este espacio mediante la asignación a estrategias propias del mundo hedge con formatos líquidos y vehículos homologables a los tradicionales fondos UCITS, en realidad no estaríamos hablando de la misma cosa.

Y mientras tanto, la “inversión libre” aspira, tanto por la vía de fondos (FIL) como de sociedades (SIL), a vehiculizar nuevas estrategias y clases de activos mucho más amplias y diversas. Es todavía muy reciente el gran impulso normativo que se dio a esta figura en diciembre de 2023 al equiparar las IICs de inversión libre con los fondos de capital riesgo en cuanto a la posibilidad de reducir la inversión mínima para clientes “no profesionales” desde 100.000 hasta los 10.000 euros, sujeto a ciertas condiciones.

“A la inversión libre, con un peso aproximado del 2% sobre el total de IICs, le queda todavía un enorme camino por recorrer”

De esta forma, la inversión libre, que venía inicialmente a ser el vehículo español para los hedge funds, acabará satisfaciendo una demanda creciente de vehículos “flexibles” y en muchos casos con subyacentes propios de los mercados privados. En todo caso, pensamos que, a la inversión libre, con un peso aproximado del 2% sobre el total de IICs, le queda todavía un enorme camino por recorrer.

En nuestra amplia experiencia haciendo due diligence sobre fondos y activos alternativos, también hemos venido constatado cómo las peticiones de análisis o de selección para mandatos relativas a hedge funds han quedado claramente rezagadas y vienen casi siempre de fuera de España, principalmente de inversores de origen latinoamericano o europeo.

La importancia de la selección

Nos gustaría concluir este artículo con un par de reflexiones finales. Con independencia del contexto concreto en que nos hallemos, una nota característica que sin duda nos parece común a todos los alternativos sería la elevada dispersión de retornos entre los gestores pertenecientes a una misma categoría. En efecto, también en el caso de los hedge funds, la diferencia de rentabilidad entre un gestor del primer cuartil y otro mediano puede llegar a ser muy relevante (entre el 5% y 10% en media), y en cualquier caso muy superior a la de los gestores tradicionales.

Por otra parte, ante un nuevo régimen de inversión caracterizado por tasas más elevadas de inflación y un menor crecimiento económico nos parece que siguen existiendo grandes oportunidades de inversión mediante la diversificación en hedge Funds, tanto a nivel de estrategias, como en gestores concretos. Por todo ello, se hace necesario ser muy selectivos a la hora de elegir un fondo y resulta vital hacer un análisis muy detallado (due diligence), en primer lugar, de su entidad gestora, y a continuación del propio vehículo del que se trate.

El artículo se sacó de la revista Funds Society de diciembre 2024.

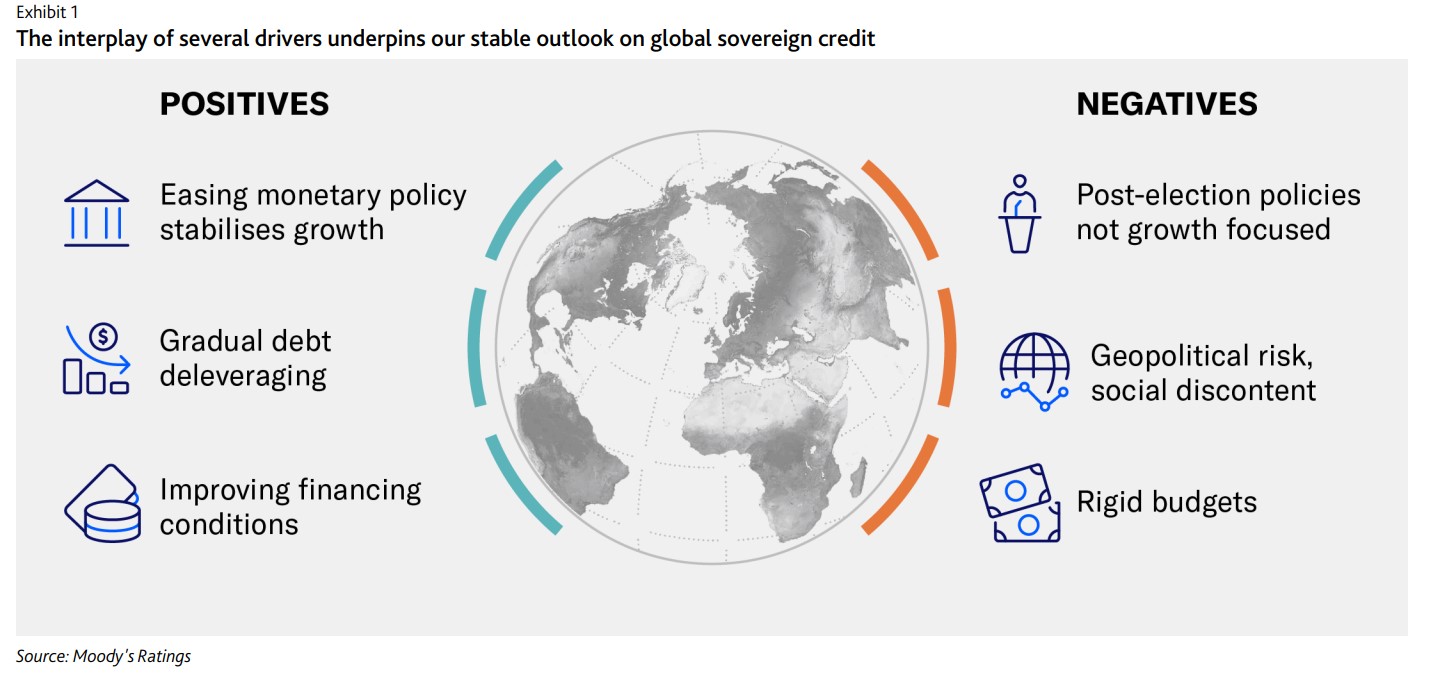

La normalización de los fundamentales económicos mundiales compensa parcialmente el aumento de las presiones fiscales y la incertidumbre geopolítica en 2025, garantizando unas perspectivas equilibradas para los ratings soberanos. Esta es la principal conclusión que apunta el equipo de analistas del sector público y soberano de Scope Ratings, de cara al próximo año. Una visión en línea con la que hacen desde Moody’s Ratings a la hora de analizar qué podemos esperar del crédito soberano: “Nuestra perspectiva para 2025 es estable, ya que los riesgos económicos disminuyen, aunque los riesgos geopolíticos y comerciales persisten”.

En este sentido, el último informe de Moody’s Ratings advierte de que, aunque las condiciones crediticias se han estabilizado gracias a un desapalancamiento gradual de la deuda, el margen para responder a shocks es limitado. “Un crecimiento económico estable ayudará a los gobiernos a mantener o incluso reducir ligeramente la deuda, con excepciones como Estados Unidos (Aaa negativo), donde las políticas podrían volverse más expansivas bajo la nueva administración. El gasto adicional en partidas no discrecionales hará que los presupuestos sean más rígidos. La mayoría de los ahorros provendrán del gasto de capital, lo que limitará la efectividad de las medidas destinadas a aumentar la productividad”, destacan.

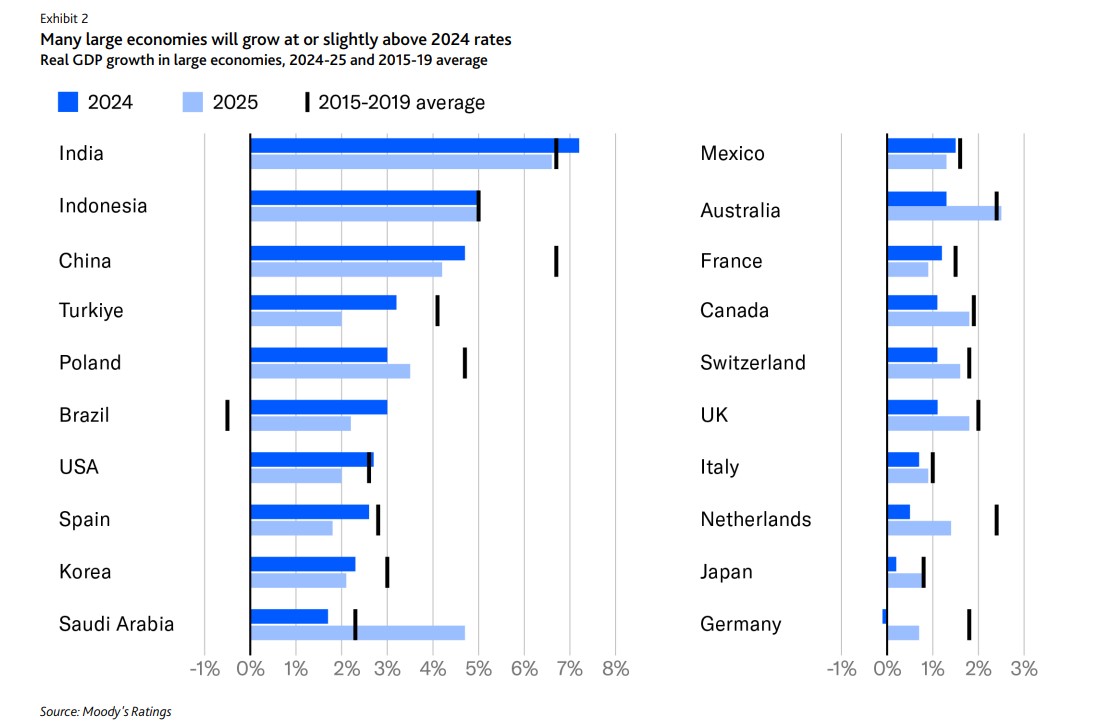

De acuerdo con las expectativas de Scope de un aterrizaje suave de la economía mundial, es probable que el crecimiento de la producción se estabilice en torno al 3,3% en 2025 y 2026, prácticamente en línea con el 3,2% de este año. “Sin embargo, los riesgos a la baja a medio plazo para la expansión mundial han aumentado, mientras que la contribución de Europa al crecimiento global ha disminuido notablemente”, afirma Alvise Lennkh-Yunus, responsable de ratings del sector público y soberano de Scope.

Desde Moody’s Rating estiman que el crecimiento global se estabilice cerca de su promedio a largo plazo. La firma espera que, aproximadamente, la mitad de las principales economías soberanas crecerán en línea con sus tasas promedio previas a la pandemia en 2025, gracias a un alivio en las condiciones monetarias. “De manera similar, las economías medianas y pequeñas se beneficiarán de condiciones de financiamiento más flexibles. Se espera que las tasas de inflación general se estabilicen alrededor de los objetivos a medida que la inflación subyacente disminuye gradualmente. Los bancos centrales de las economías avanzadas actuarán con cautela, enfrentándose a un difícil equilibrio entre crecimiento e inflación”, matiza en su informe

Según el balance que hace Lennkh-Yunus, a lo largo de 2024, los ratings soberanos de Scope se concentraron en gran medida en la zona euro, impulsando la convergencia de los ratings crediticios entre los principales países europeos y los antiguos países afectados por la crisis. “Esta tendencia se debió principalmente por las acciones positivas de calificación crediticia de los soberanos de la eurozona con calificación inferior al grado de inversión y las acciones selectivas de calificación negativa de los soberanos de la región con ratings elevados», explica Lennkh-Yunus.

Posibles preocupaciones

A finales de año, la cartera de ratings de Scope cuenta con dos países en perspectiva negativa -Estados Unidos y Bélgica- y cinco en perspectiva positiva -Bulgaria, Grecia, Lituania, Serbia y Turquía-. “Se trata de un cambio significativo en comparación con el año pasado, en el que 10 países estaban en perspectiva negativa frente a sólo dos en positiva. El hecho de que la mayoría de las perspectivas sean estables subraya el equilibrio general del sector soberano para 2025”, comentan. ¿Qué peligros observan?

“El crecimiento se está estabilizando y las condiciones de financiamiento parecen más seguras. Sin embargo, los gobiernos enfrentarán obstáculos para lograr agendas económicas ambiciosas y reducir la deuda, dados los tensiones geopolíticas, presupuestos rígidos y altos riesgos sociales”, asegura Evan Wohlmann, oficial senior de Crédito de Moody’s Ratings.

En este sentido, el informe de Moody’s reafirma la reflexión de Wohlmann y apunta tres riesgos principales. El primero tiene que ver con la geopolítica, los disturbios sociales, los riesgos ambientales y las tensiones comerciales representan las mayores amenazas. En segundo lugar señala que “las economías avanzadas y emergentes donde las exportaciones son un motor clave del crecimiento, como Corea y Alemania, se verán más afectadas por un aumento en las tensiones comerciales”. Por último concluye que, Waunque asumimos que los precios globales de los alimentos permanecerán mucho más bajos que en años recientes, los mercados fronterizos con calificaciones bajas, como Mozambique y Ruanda en EMEA, son los más vulnerables a crisis de seguridad alimentaria”.

Aspectos a considerar

Un aspecto que destacan los analistas de Scope Ratings es que los cambios en la política de EE.UU. plantean importantes riesgos para las perspectivas soberanas. Según su análisis, es probable que los cambios de política previstos en Estados Unidos con la reelección de Donald Trump como presidente resulten cruciales para la trayectoria crediticia del país y, también, a escala mundial. “Los países más expuestos a estos cambios son los que tienen un elevado superávit comercial y/o exportaciones significativas a EE.UU. (países como China, Alemania, Japón e Irlanda), importantes préstamos denominados en dólares (como mercados emergentes como Ucrania, Egipto y Turquía) y/o una elevada dependencia de la ayuda militar de EE. UU., especialmente dadas las tensiones geopolíticas con Rusia (Ucrania y Georgia). Estas dinámicas podrían exacerbar los riesgos de crédito que reconfiguran el riesgo soberano a escala mundial”, afirma Dennis Shen, director senior de Scope Ratings.

Otra preocupación de Scope es el peligro de que una inflación subyacente persistente pueda requerir unos tipos de interés más altos durante más tiempo, lo que llevaría a unos tipos de interés de los préstamos mundiales más elevados. Las posibles correcciones en unos mercados financieros sobrevalorados, junto con una mayor desregulación en EE.UU. en 2025, aumentan los riesgos para la estabilidad financiera. La interacción de estos factores plantea retos para la estabilidad macroeconómica.

Además, destacan que la elevada deuda pública y el aumento de los pagos de intereses desafían las perspectivas fiscales. En este sentido, la firma explica que, en 2025, la resistencia fiscal dependerá en gran medida de la capacidad de los gobiernos para hacer frente a los crecientes costes del servicio de la deuda, abordar la reforma de las políticas estructurales y dar prioridad a la inversión, equilibrando la estabilidad a corto plazo con los retos a largo plazo.

“Los gobiernos con mayorías parlamentarias estables y sólidos mandatos de reforma estarán mejor posicionados para hacer frente a desequilibrios fiscales sostenidos en los próximos años. La gestión de la elevada deuda pública desempeñará un papel fundamental a la hora de determinar la trayectoria de la calificación crediticia soberana”, afirma Shen.

Con sus dinámicas particulares, tanto los activos inmobiliarios residenciales como los industriales en Perú tienen la atención de Credicorp Capital. El desarrollo de la industria de vivienda y las oportunidades “built-to-suit” y “sale and lease back”, en particular, son espacios que están mirando con detención.

En un webinar liderado por Numa León, director ejecutivo de Real Estate de la firma andina, pintaron un panorama más estable a nivel macroeconómico, con precios de materias primas utilizadas en construcción más o menos controlados y una inflación que está llegando al rango meta local.

En este escenario, el ejecutivo delineó las principales variables y sus visiones en torno al mercado residencial y el industrial.

Activos residenciales

En el mercado residencial, León destacó que la cantidad de unidades en oferta disponibles viene creciendo a tasa de 10,4% anual (CAGR) los últimos cinco años y que la oferta de departamentos se ha mantenido resiliente en el último año. Además de un crecimiento en departamentos ofertados para segmentos A2, B2 y C2 en Lima Metropolitana –zona que lidera la oferta de viviendas en Perú–, han registrado un incremento en el número de inmobiliarias y de proyectos que ofertan departamentos en el rango de precios más alto

En cuando a la venta de departamentos, Credicorp resaltó que los primeros nueve meses del año trajeron una expansión de 24% en unidades, respecto a ese período en 2023. “Se estima que la demanda continuará creciendo en estas zonas debido a la cercanía de centros de trabajo y el potencial comercial de la zona”, agregó la firma en su presentación.

En este segmento, Credicorp Capital participa a través de su fondo Vivienda 1, que apoya con financiamiento el desarrollo en Lima Metropolitana del mercado de vivienda junto con los desarrolladores inmobiliarios. Este vehículo ha invertido en cuatro proyectos ubicados en San Miguel, Barranco y Jesús María, por un monto total de 17,7 millones de soles (4,8 millones de dólares) y tiene anticipado invertir en cuatro proyectos más, por otros 28,5 millones de soles (7,7 millones de dólares).

“Nuestra visión es seguir participando en el desarrollo de la industria para ayudar a reducir el déficit habitacional”, dijo la gestora en su presentación.

Activos industriales

En la firma de matriz peruana también reportan dinamismo en el segmento de activos industriales stand-alone. “La transformación de zonas industriales a zonas comerciales (sobre todo en el eje Alfredo Mendiola y San Juan de Lurigancho) está impulsando la migración y demanda en otras zonas de Lima”, recalcó la firma en su presentación.

Además, indicaron que los nuevos negocios vinculados a sectores logísticos, consumo masivo y metalmecánico han preferido desarrollar sus propias instalaciones stand-alone lo que viene impulsando el mercado los últimos años.

La demanda por condominios de almacenes, en particular, se ha triplicado en los últimos dos años, “producto de la expansión del canal digital, crecimiento en comercio y menores espacios disponibles en zonas céntricas”, explicaron en su presentación. Y debido a dicha expansión, añadieron, se vienen entregando nuevos espacios para absorber la creciente demanda de estos espacios.

En este mercado, la firma tiene planes para un nuevo fondo, la estrategia Desarrollo y Rentas Inmobiliarias. Este vehículo está orientado a la adquisición y desarrollo de activos logísticos e industriales.

“Este fondo tiene la intención de realizar sus primeras inversiones durante el 2025 para lo cual ya se encuentra analizando oportunidades en el mercado B , ‘built-to-suit’ y ‘sale and lease back’”, detallaron.

La banca mexicana sigue atrayendo jugadores. Las autoridades del país tienen en sus pendientes el análisis y eventual aprobación de las solicitudes para licencias bancarias de Nu, Mercado Pago y Plata Card y ahora dos nuevos jugadores abultaron este listado a finales del año.

Se trata de la fintech klar y Masari Casa de Bolsa, instituciones que dieron a conocer su intención de obtener una licencia de este tipo ante la Comisión Nacional Bancaria y de Valores (CNBV).

La llegada de nuevas entidades enfocadas en el mercado digital ha caracterizado la dinámica del sector en el último año. El rubro de banca múltiple en México ha visto la entrada de nuevos jugadores digitales, como Bineo de Banorte, OpenBank de Santander y próximamente el neobanco inglés Revolut.

Klar, el siguiente paso

Klar inició su proceso para obtener una licencia bancaria ante la CNBV con la intención de expandir su portafolio de productos, ofreciendo soluciones más robustas, seguras y accesibles.

Stefan Möller, fundador de la compañía, explica que el proceso regulatorio para obtener una licencia bancaria en México es riguroso e incluye varias etapas, como la presentación del expediente ante las autoridades, evaluaciones detalladas, revisiones operativas y, finalmente, la obtención de la autorización que les permita operar como banco regulado. La licencia bancaria que busca Klar le permitiría ofrecer a sus clientes productos más diversificados que refuercen la inclusión financiera.

La firma tecnológica ha logrado un importante crecimiento y ya supera los 20.000 millones de pesos (unos 996 millones de dólares) en créditos otorgados en el mercado mexicano, reflejo de la confianza de sus usuarios en sus productos y servicios. Al convertirse en banco, la empresa pretende manejarse con los estándares más altos de la industria bancaria y permitir el desarrollo de soluciones diseñadas para responder de manera eficiente y accesible a las necesidades que exige el mercado mexicano.

Masari, quiere regulación plena

Por su parte, Masari Casa de Bolsa ha notificado formalmente a la CNBV su solicitud para obtener una licencia bancaria del Tipo 1.

La compañía pretende contar con una variedad de productos financieros que atiendan las necesidades de sus clientes y poder ofrecer todo en una misma ventanilla. La casa de bolsa quiere fortalecer su capacidad para capitalizar oportunidades del mercado y ofrecer nuevas soluciones financieras, además de acelerar su crecimiento y consolidar su liderazgo en el sector.

La licencia bancaria tipo 1 es la más regulada del mercado bancario mexicano por parte de la entidad. Requiere una inversión de capital de al menos 90 millones de UDIs (750,3 millones de pesos o 37,5 millones de dólares). De obtenerla, la institución busca operar todos los productos contemplados en la Ley de Instituciones de Crédito.

Si se puede resumir en una palabra qué entorno deberán esperar los inversores en 2025, esa palabra es “decoupling”, en opinión de Mabrouk Chetouane, responsable de estrategia de mercados global de Natixis IM Solutions. Este decoupling va a producirse en varios frentes a la vez, aunque el experto destaca especialmente que se ensanchará la brecha entre EE.UU. y Europa, tanto en términos de crecimiento de estas economías como de políticas monetarias y, en consecuencia, del rumbo de sus respectivos mercados de capitales.

Para Chetouane, ha sido la reelección de Donald Trump lo que ha actuado como “game changer” para entender esta situación de divergencia que predice para el año que viene. En primer lugar, destaca que los tipos reales de EE.UU. han ido al alza desde la victoria electoral, mientras que los de países de la eurozona han ido a la baja. “El comportamiento de los tipos reales están reflejando un crecimiento fuerte de EE.UU. para 2025 frente a un crecimiento extremadamente débil en Europa, según las expectativas del mercado”, señala.

A vueltas con los aranceles

El experto dedicó parte de su disertación a desmitificar el impacto de los aranceles sobre la inflación. Afirma que un análisis del precedente sentado por el propio Trump en 2018 demuestra que desde que aplicó las primeras tarifas a China hasta que esto se reflejó en la inflación estadounidense habían pasado dos años. Así, concluye que la aplicación de nuevos aranceles podría tener un impacto de una subida de tan solo el 0,4% sobre los precios en EE.UU.

“Trump es consciente de que no puede subir los aranceles de golpe porque dañaría a las pequeñas y medianas empresas americanas. Creemos que irá aplicando aranceles paso a paso”, afirma el responsable de estrategia.

Por otra parte, Chetuane indica que China “irá absorbiendo los aranceles también poco a poco, aplicando nuevas medidas de estímulos cada vez que EE.UU. los actualice”.

Trump, alfa y omega

Paradójicamente, el responsable de estrategia de mercados cree que Trump puede ser tanto el problema como la solución a los males que aquejan a Europa, por varios motivos. En primer lugar, considera que las políticas comerciales de la nueva administración pondrían más presión sobre las economías europeas: “Los aranceles son la manera que tiene Trump de obligar a sus socios a negociar”.

¿Qué podrían hacer los países miembros, según Chetouane? El estratega explica que las políticas de la nueva administración republicana, por contradictorio que resulte, buscarán aunar capitalismo y proteccionismo, lo que supone un problema en la UE. El antídoto pasaría por tres acciones fundamentales, según el experto. En primer lugar, que los estados miembros trabajan de manera convergente hacia una política común: “Necesitamos desarrollar en Europa herramientas para combatir los aranceles, y esto implica proteger nuestras fronteras”, observa. En segundo lugar, afirma que Alemania – que es el país con mayor margen para hacerlo actualmente- debería aplicar nuevas políticas de estímulo fiscal una vez pasadas las elecciones.

Y, en tercer lugar, el estratega destaca que el BCE jugará un rol fundamental en este nuevo entorno: “Mientras que la Reserva Federal podrá permitirse mantener los tipos de interés altos por más tiempo, el BCE debe bajar los tipos. Los tipos elevados son un problema para el sector industrial, esto es lo que explica que economías como la española sean menos sensibles al entorno actual mientras que Alemania está sufriendo más”, detalla Chetouane.

El experto anticipa que el BCE podría recortar los tipos de interés en otros 150 puntos básicos, mientras que la Fed podría darse una pausa y no actuar hasta el segundo semestre de 2025. Como resultado, vaticina que el euro se depreciará durante el año que viene hasta alcanzar la paridad contra el dólar.