Foto cedidaEric de Tessières, director de Sostenibilidad de Edmond de Rothschild.

Edmond de Rothschild ha anunciado el nombramiento de Eric de Tessières como Chief Sustainability Office (director de sostenibilidad del Grupo). Según indican desde la entidad, asumió el cargo el 7 de abril, reportando a Cynthia Tobiano, CEO adjunta, y se encargará de supervisar todas las iniciativas de sostenibilidad del grupo, tanto en la gestión de activos como en la banca privada. Desde la compañía destacan que llevan más de 20 años comprometido con la inversión sostenible, además, el 50% de sus activos bajo gestión están clasificados como Artículo 8 o 9 según la normativa SFDR.

Además, será responsable de impulsar y supervisar la estrategia de sostenibilidad de Edmond de Rothschild en sus plataformas y productos de inversión. Además, representará las iniciativas de desarrollo sostenible del grupo externa e internamente, con el apoyo de especialistas basados entre París y Ginebra y una red de embajadores en cada clase de activos.

De Tessières cuenta con casi 20 años de experiencia en el sector bancario y la inversión sostenible, recientemente como director de operaciones del centro de sostenibilidad y responsable de inversiones solidarias en BNP Paribas Asset Management. Tras iniciar su carrera en Ernst & Young, se incorporó a BNP Paribas Investment Partners, inicialmente en puestos de finanzas y desarrollo de negocio para países emergentes y como gestor de proyectos del CEO en 2010. Posteriormente fue nombrado responsable de seguimiento y proyectos de la oferta de BNP Paribas Wealth Management. En cuanto a su formación académica, Eric de Tessières es licenciado por la Escuela de Estudios Superiores de Comercio de París (HEC, por sus siglas en francés), certificado por CESGA y graduado por el Cambridge Institute for Sustainability Leadership (CISL).

iM Global Partner (iMGP) y su Socio DBi han lanzado el primer ETF UCITS de Managed Futures clasificado en el artículo 8 del SFDR, que ya ha sido seleccionado por un fondo de pensiones nórdico. Según explican, el iMGP DBi Managed Futures Ex-Commodities Fund R USD UCITS ETF no tendrá ninguna exposición directa a materias primas, a diferencia de la mayoría de los fondos de Managed Futures. Se trata de una estrategia alternativa que busca proporcionar una diversificación valiosa en una cartera de renta variable y renta fija. Normalmente, esta clase de fondos que emplean una estrategia de Managed Futures tienen exposición a los mercados de renta variable, renta fija, divisas y materias primas.

Este último lanzamiento constituye el segundo ETF UCITS de Managed Futures introducido por iM Global Partner y su socio DBi en el último mes, lo que reitera su compromiso de ampliar el acceso a estrategias de inversión alternativas líquidas. El 14 de marzo, ya cotizó el iMGP DBi Managed Futures Fund R USD ETF en la bolsa de París. Desde iM Global Partner destacan que DBi cuenta con una larga trayectoria en inversiones alternativas líquidas y es ampliamente reconocida por su experiencia en estrategias de Managed Futures. La empresa gestiona 2.300 millones de dólares (a finales de febrero de 2025) en activos de Managed Futures, incluido el mayor ETF de Managed Futures del mundo, con sede en EE.UU., lo que demuestra su liderazgo en este ámbito.

A raíz de este lanzamiento, Philippe Couvrecelle, fundador y CEO de iMGP, ha señalado: “Estamos orgullosos de lanzar un segundo ETF OCITS de Managed Futures, esta vez sin materias primas. Se trata de una innovación importante y demuestra nuestro compromiso de superar los límites en el desarrollo de productos. La estrategia probada en el tiempo y el proceso robusto de DBi han generado mucho interés en los últimos años. El nuevo ETF UCITS ya cotiza en Euronext París y llegará pronto a la Bolsa de Londres, así como a otros mercados europeos”.

Por su parte, Andrew Beer, cofundador de DBi, ha añadido: “Una de las características más atractivas de la réplica es la flexibilidad. En 2015, nos propusimos replicar la mayoría o la totalidad de los rendimientos previos a las comisiones de los principales fondos de Managed Futures, pero sin exposición a materias primas. Este lanzamiento envuelve una estrategia probada en un vehículo innovador y amigable para el cliente para hacer crecer el pastel de Managed Futures”.

Vanguard lanzó al mercado Vanguard Short Duration Bond ETF (VSDB), un ETF activo de renta fija gestionado por Vanguard Fixed Income Group. El ETF está diseñado para proporcionar a los clientes ingresos corrientes y una menor volatilidad de los precios, en consonancia con los bonos de corta duración, informó la empresa en un comunicado.

“La incorporación de Vanguard Short Duration Bond ETF reafirma nuestro compromiso de satisfacer las necesidades cambiantes de los inversores que buscan cada vez más soluciones activas de renta fija a través de un envoltorio ETF”, señaló Sara Devereux, Directora Global de Vanguard Fixed Income Group.

“VSDB combina una experiencia de inversión activa de calidad institucional con algunos de los costos más bajos del sector. VSDB busca ofrecer rendimientos consistentes y fiables que, cuando se capitalizan a lo largo del tiempo, pueden dar lugar a una rentabilidad superior a largo plazo”, agregó.

Vanguard Short Duration Bond ETF ofrece una exposición diversificada principalmente a bonos estadounidenses con grado de inversión de corta duración -incluida la exposición a productos estructurados, como valores respaldados por activos- con la flexibilidad de invertir en deuda por debajo del grado de inversión para buscar un rendimiento adicional.

El ETF se gestiona activamente, lo que permite a los gestores de cartera buscar las mejores oportunidades dentro de su universo de inversión, sin dejar de ser muy conscientes del riesgo.

Con el lanzamiento de VSDB, Vanguard ha ampliado a seis su cartera de ETF de bonos gestionados activamente, elevando a 27 el número total de productos gestionados activamente dentro de la gama. El Vanguard Short Duration Bond ETF tiene un ratio de gastos de 15 puntos básicos. Este coeficiente de gastos es el más bajo de la categoría, lo que lo diferencia de sus principales competidores, donde la categoría de ETF activos tiene un coeficiente de gastos medio de 39 puntos básicos, según el comunicado. Estará gestionado por Arvind Narayanan y Thanh Nguyen, veteranos del sector, con dos décadas de experiencia cada uno.

Vanguard Fixed Income Group es el mayor gestor mundial de fondos de inversión y ETF de renta fija, y supervisa todo el espectro de clases y sectores de activos de renta fija. El equipo gestiona más de 2,5 billones de dólares en activos globales bajo gestión y cuenta con cerca de 200 profesionales de la inversión en todo el mundo.

La semana ha comenzado de forma frenética. Tras un día de caídas generalizadas en las bolsas mundiales, pero también en materias primas y renta fija, y de registrarse movimientos significativos en las principales divisas -en especial las latinoamericanas-, la Reserva Federal de EE.UU. (Fed) convocó una reunión extraordinaria a puerta cerrada. Además, Donald Trump, presidente de EE.UU., amenazó a China con un impuesto adicional del 50% si no retira sus aranceles del 34% de represalia, y por su parte, la Unión Europea ha ofrecido a Trump aranceles del 0% a los productos industriales.

Volatilidad, caídas e incertidumbre se mezclaron en un solo día, pero tranquilidad. Hoy ha salido el sol de nuevo y la palabra que más se repite es “negociación”. “La sesión de hoy abre con optimismo ante el tono conciliador de las autoridades estadounidenses con el país del sol naciente. En Europa, la cumbre de ministros de Comercio del lunes quedó en una tibia respuesta de intenciones y con propuestas para negociar con Estados Unidos. Por su lado, China, consciente de que es el principal rival económico, mantiene firme su postura de aumentar en 34% los aranceles a productos estadounidenses desde el 10 de abril, a pesar de las amenazas de Estados Unidos”, explican los analistas de Banca March en su informe diario.

Según los expertos, toda la atención se centra ahora en la capacidad de negociar de los países para limitar el impacto de los aranceles. “Las negociaciones sobre acuerdos comerciales podrían ser complicadas e incluir represalias y aranceles adicionales, pero en última instancia culminarán en acuerdos con menores barreras comerciales que las anunciadas la semana pasada”, apunta David Kohl, economista jefe de Julius Baer. A juicio de Aline Goupil-Raguénès, estratega de Ostrum AM (Natixis IM), “es poco probable que estos aranceles se reduzcan rápidamente, ya que Donald Trump parece decidido a mantenerlos altos el tiempo suficiente para alentar a los inversores extranjeros a invertir en los Estados Unidos”.

Trump, los aranceles y la Fed

Andy Chorlton, CIO de renta fija en M&G Investments, recuerda que la incógnita de todo esta política arancelaria es el impacto que tendrá sobre la inflación, lo cual afecta directamente a la Fed. Según Chorlton, el mejor ejemplo lo tenemos en los comentarios del presidente de la Fed a principios de abril, en los que afirmaba que consideraba que el impacto sobre la inflación de cualquier aumento en los aranceles sería transitorio, es decir, un salto puntual en los precios. “Tan solo unos días después, el viernes, reconoció que el impacto de los aranceles tanto en la inflación como en el empleo es incierto, y que está adoptando un enfoque de esperar y observar. Con tanta incertidumbre sobre el panorama final de los aranceles, queda clara la determinación de la Fed de combatir cualquier aumento en las expectativas de inflación. Conviene recordar que su mandato comúnmente conocido como el ‘mandato dual’, se refiere al empleo y a la inflación, y no a la estabilidad o subida de los mercados bursátiles. No obstante, los inversores sienten claramente que el riesgo para el crecimiento es tal que este mandato podría verse puesto a prueba, y el mercado ahora espera cinco recortes de tipos de interés por parte de la Fed en 2025”, añade la experta de M&G.

Qué hacer con las carteras

El último comentario semanal sobre los mercados del BlackRock Investment Institute apunta que los activos de riesgo recibirán una mayor presión a corto plazo en vista de la importante escalada de las tensiones comerciales mundiales. Por ello, la gestora ha recortado su horizonte táctico a corto plazo y reducido la asunción de riesgo. “El brusco incremento de las tensiones comerciales mundiales y la extrema incertidumbre en torno a la política comercial han desencadenado liquidaciones generalizadas de activos de riesgo. No está claro si la incertidumbre empañará las perspectivas de forma temporal o prolongada, por lo que optamos por reducir nuestro horizonte táctico a tres meses. Esto significa dar más peso a nuestra opinión inicial de que los activos de riesgo podrían sufrir más presiones a corto plazo. Por ahora, reducimos la exposición a la renta variable y asignamos más a deuda del Tesoro estadounidense a corto plazo, que podría beneficiarse del deseo de los inversores de buscar refugio frente a la volatilidad”, señalan desde BlackRock.

En opinión de Michael Walsh, estratega de Soluciones en T. Rowe Price, desde una perspectiva multiactivos, realizar cambios importantes en la asignación de activos en tiempos de fuertes turbulencias en los mercados deja la cartera expuesta a perderse las mejoras en el sentimiento de los inversores. “Es posible que el mercado responda positivamente a cualquier noticia relacionada con la resolución de la actual incertidumbre comercial. Aunque seguimos siendo prudentes y nos hemos alejado de la renta variable estadounidense en particular en las últimas semanas, hemos mantenido niveles de riesgo cercanos a los índices de referencia dentro de nuestras carteras multiactivos. A medida que los mercados tratan de reevaluar este mayor nivel de incertidumbre, buscamos posibles oportunidades en medio de la dislocación”, indica Walsh.

Según explica, mantienen la cautela, ya que el aumento de la incertidumbre política afecta al crecimiento mundial, hasta ahora sólido, y al retroceso de las tendencias inflacionistas. “Como siempre, mantener efectivo en tiempos de turbulencia proporciona liquidez para aprovechar las oportunidades del mercado en medio de la volatilidad. Los tipos de interés del efectivo están bajando, pero siguen siendo atractivos, y hemos aumentado nuestras tenencias desde principios de año, sobre todo a expensas de ese otro gran activo defensivo que son los bonos del Estado de alta calidad. Los aranceles y otras barreras comerciales podrían presionar al alza los precios, lo que impulsaría al alza los rendimientos de los instrumentos de renta fija a medida que nos acercamos a 2025. En los casos en los que mantenemos deuda pública, nuestro sesgo se ha inclinado hacia las emisiones vinculadas a la inflación”, añade el estratega de T. Rowe Price.

En renta fija, desde Banca March se reafirman en su visión: “La semana pasada nos parecía importante deshacerse de cualquier sobreexposición a bonos de mayor duración en Estados Unidos, tras alcanzarse nuestro objetivo del 4% de Tir para el bono a 10 años norteamericano”. Por su parte, los equipos de renta fija de M&G llevan ya varios meses preocupados por el hecho de que los diferenciales de crédito han incorporado mucho optimismo, dejando poco margen para sorpresas negativas, con diferenciales rondando los niveles más caros que hemos visto desde la crisis financiera global.

“Esta visión optimista se ha trasladado también a los mercados de deuda pública, donde prácticamente no se había descontado ninguna posibilidad de desaceleración, y como resultado, consideramos que ofrecían valoraciones atractivas. En resumen, el mercado se mostraba bastante complaciente, por lo que el punto de partida de esta corrección ha contribuido, sin duda, al tamaño de los movimientos que hemos visto en solo unos días. Nuestro enfoque de inversión en renta fija basado en el valor nos permitió posicionar nuestras estrategias de forma defensiva de cara al Día de la Liberación, y eso nos deja en una buena posición para afrontar estos tiempos de volatilidad”, argumenta Chorlton.

Desde Vanguard defiende que los ETF de renta fija pueden ser un buen amortiguador para la cartera en estos tiempos de incertidumbre. “En este entorno, marcado por episodios de volatilidad y la perspectiva de caídas del mercado, la exposición a renta fija ampliamente diversificada es una de las herramientas más eficaces de los inversores para aislar sus carteras y mitigar las caídas. Los bonos globales con cobertura de divisa, en particular, pueden ser un buen ejemplo”, argumenta Joao Saraiva, analista senior de inversiones en Vanguard Europa.

Una mirada pausada sobre lo ocurrido

La del lunes fue una sesión con una elevadísima volatilidad tanto en renta variable como en renta fija, con el VIX -el indicador de volatilidad implícita del S&P 500- en niveles no vistos desde la COVID-19. «En este entorno, los mercados se movían a golpe de titular. Un rumor del potencial retraso en la implementación de los aranceles en 90 días produjo un rally intradía del 7% en el S&P 500, por un valor de 2,5 billones de dólares, esfumándose en poco más de 15 minutos tras desmentirse oficialmente la noticia. Más allá de la volatilidad, las conversaciones abiertas con Japón sirvieron de freno a los súbitos retrocesos con los que se iniciaba la sesión, incluso permitiendo al Nasdaq terminar en positivo”, resumen desde Banca March.

Un aspecto relevante fue la reunión de urgencia de la Fed, ya que puso sobre la mesa la opción de una intervención por su parte. “En este sentido, los futuros de tipos a corto plazo indican que la máxima autoridad monetaria en Estados Unidos recortará cuatro veces los tipos oficiales este año. Bajo nuestro punto de vista, esta reacción nos parece improbable, pues la Fed no podrá tomar un rol tan activo ante una inflación que podría alcanzar niveles por encima del 4%, debido al efecto de las tarifas”, añaden los expertos de la entidad española.

Según el equipo de MFS Market Insights, los mercados globales no habían experimentado un nivel de estrés y volatilidad como este desde los primeros días de la pandemia en 2020. “Los rendimientos de los bonos gubernamentales han caído notablemente, reflejando una fuerte demanda de activos refugio. Los rendimientos de los bonos del Tesoro estadounidense a 10 años rondan ahora el 4%, tras haber bajado unos 20 puntos básicos desde el 2 de abril. Del mismo modo, los rendimientos de los bonos alemanes (bunds) a 10 años han caído en la misma proporción. Mientras tanto, los mercados de crédito han comenzado a mostrar señales de tensión, particularmente en los spreads de high yield, que se han ampliado unos 85 puntos básicos en Estados Unidos y 60 en Europa desde el miércoles pasado. En los mercados de divisas, el yen japonés y el franco suizo han mostrado un mejor desempeño en los últimos días, gracias a su carácter defensivo. Finalmente, en las materias primas, los precios del petróleo han sufrido una corrección significativa, cayendo a niveles bajos de 60 dólares, debido a su vulnerabilidad ante un shock de aversión al riesgo global”, resumen desde MFS IM.

Otro aspecto llamativo de estos últimos días es que, tal y como destacan desde Bloomberg, cada vez más multimillonarios están rompiendo filas con el presidente Donald Trump, o al menos con su política arancelaria. «Ken Griffin, más conocido fuera del mundo financiero como el hombre que pagó 45 millones de dólares por un dinosaurio, afirmó que los últimos aranceles son un “enorme error de política” y equivalen a un fuerte impuesto para las familias estadounidenses. Y Larry Fink, CEO de BlackRock, fue igual de directo al decir que la mayoría de los líderes empresariales le aseguran que Estados Unidos ya está en recesión», mencionan como principales ejemplos.

Titanbay, plataforma especializada en mercados privados en Europa, ha anunciado el nombramiento de Sheryl Needham como directora global de Distribución. Según la compañía, su nombramiento se produce en un momento clave, ya que continúa consolidando asociaciones con bancos privados globales y gestores de patrimonios, proporcionándoles la infraestructura, estructuración y acceso a inversiones necesarios para ofrecer una experiencia premium en mercados privados a sus clientes finales. Además, su incorporación se suma a una serie de fichajes estratégicos en Titanbay, a medida que la firma escala su equipo de distribución, expande su presencia internacional y continúa ofreciendo soluciones personalizadas en mercados privados a las principales instituciones de gestión patrimonial.

Desde la firma destacan que Needham aporta más de 20 años de experiencia en la industria y se incorpora a la compañía desde AllianceBernstein, donde desempeñó el cargo de consultora independiente y diseñó la estrategia de distribución para oficinas familiares en la región EMEA y apoyó diversas iniciativas de crecimiento en mercados privados. A lo largo de su trayectoria profesional ha trabajo durante más de dos décadas en BlackRock, donde ocupó diversos cargos de liderazgo en distribución a nivel EMEA, entre ellos la dirección de la distribución de Alternativos para el canal Wealth, la distribución de Hedge Funds y, más recientemente, la expansión del negocio de Family Offices, llevándolo a gestionar 23.000 millones de dólares en activos y construyendo un equipo de 18 profesionales especializados en toda la región, incluyendo expertos por clase de activo.

«Sheryl Needham es una fuerza de la naturaleza. Tiene un historial excepcional en crecimiento de negocios, generación de confianza y construcción de equipos de clase mundial. Su experiencia y liderazgo serán fundamentales en nuestra expansión global y en el fortalecimiento de nuestras relaciones con los principales gestores patrimoniales y bancos privados del mundo», señala Michael Gruener, codirector ejecutivo de Titanbay.

Por su parte, Sheryl Needham, directora mundial de Distribución, ha afirmado: «Titanbay está resolviendo un verdadero desafío del mercado: conectar a los gestores de activos y patrimonios a través de una plataforma flexible y tecnológica. Me entusiasma unirme a un equipo que comprende las necesidades tanto de los gestores como de los distribuidores, y que está comprometido con la construcción de alianzas estratégicas a largo plazo».

Además de su trayectoria profesional, Needham forma parte del Development Board del National Theatre y del Board of Trustees de Sarabande, la fundación del fallecido diseñador Lee Alexander McQueen, lo que refleja su compromiso con la creatividad y la comunidad.

El impacto de la nueva política comercial de Estados Unidos, traducida en la imposición de aranceles globales por parte de la administración del presidente Donald Trump, se traduce ya en una salida masiva de capitales de activos más riesgosos. Cifras reportadas por grandes bancos y recopiladas por Reuters apuntan a que los fondos de cobertura globales y los fondos cotizados en bolsa (ETFs) han vendido más de 40.000 millones de dólares en activos de renta variable.

Los inversionistas han reflejado así su pesimismo tras el sorpresivo anuncio del presidente estadounidense de imponer aranceles globales más severos de lo esperado.

Según datos del mercado, a partir del pasado 2 de abril, cuando Trump elevó las barreras arancelarias a su nivel más alto en prácticamente un siglo, las empresas que cotizan en el S&P500 registraron pérdidas superiores a los 4 billones de dólares en valor bursátil.

Las cifras también señalan que los ETFs apalancados tenían el lunes de esta semana alrededor de 23.000 millones de dólares adicionales disponibles para vender y reequilibrar su posición, principalmente de acciones tecnológicas.

Las presiones sobre los indicadores financieros en el mundo han provocado una estampida de capitales hacia otras opciones no definidas con certeza hasta ahora, pero que seguramente podría incluir la adquisición de metales preciosos como el oro, más algunos mercados emergentes en su segmento de deuda.

Por ejemplo, Goldman Sachs informó a sus clientes mediante un reporte que los hedge funds de renta variable de todo el mundo experimentaron el jueves de la semana pasada la mayor venta neta en casi 15 años, al mismo tiempo que las mismas variables mostraron su mayor tendencia bajista desde 2011.

El banco de inversiones no proporcionó el importe neto de las ventas en dólares, aunque indicó que los gestores de cartera disminuyeron principalmente sus posiciones en acciones, así como en fondos cotizados en bolsa (ETF) de crédito y renta variable el jueves, aunque también cerraron posiciones largas tras el anuncio de Trump de nuevos aranceles a las importaciones, que generó temores de recesión.

En este escenario de presiones financieras globales, los informes de las gestoras señalan que las acciones estadounidenses lideraron las ventas de los hedge funds, junto con las acciones financieras vendiéndose al ritmo más rápido desde 2016.

Goldman Sachs advirtió que el sector inmobiliario, los bienes básicos y los servicios públicos, que tradicionalmente sortean con éxito los entornos recesivos, fueron los únicos en los que los inversores realizaron compras netas. La firma afirmó también que los niveles de apalancamiento en el sector de los hedge funds se mantienen cerca de su máximo en un año.

Pero la cautela en el mercado se ha profundizado desde hace algunas semanas, conforme avanzaban las amenazas del presidente Trump sobre su nueva política comercial para el mundo.

Para poder dimensionar los efectos de la salida de capitales en fondos como los ETFs, los últimos datos de Factset señalan que las entradas de fondos en ETFs cotizados en Estados Unidos totalizaron 88.300 millones de dólares en marzo, lo que representó una disminución del 21% respecto de febrero.

Marzo fue un mes volátil en el que las amenazas del presidente estadounidense empezaron a hacerse realidad. Podría considerarse un mes de gracia antes de la imposición universal de un arancel del 10% y otros adicionales para países específicos por parte de Estados Unidos. Los datos de marzo que maneja Factset ya mostraban tendencias destacables que adelantaban los temores de los inversores. Por ejemplo, en los ETFs de renta fija: los 101.000 millones de dólares que fluyeron hacia vehículos de renta fija en el primer trimestre del año representaron el 33% de los flujos de entrada de todos los ETFs, un 24% más que en el trimestre anterior. Entre los flujos hacia esta clase de activos, el 46% se dirigió a ETFs estadounidenses investment grade a ultracorto plazo.

«Los fondos a ultracorto plazo invierten en valores de renta fija con vencimientos de un año o menos, ideales para inversores con horizontes de inversión breves. Estas inversiones a más corto plazo suelen tener un menor riesgo de tipos de interés en comparación con sus homólogas a medio o largo plazo, lo que a su vez puede generar rendimientos potenciales durante las caídas del mercado», aseguran en Factset.

Además, en lo que va del mes de abril parece que las cifras de operación del mercado podrían volver a marcar nuevas salidas, debido al aumento de la incertidumbre y volatilidad financiera.

Durante la última semana de marzo, el crédito de alta calidad siguió captando dinero, pero fueron las entradas en bonos gubernamentales las que realmente destacaron. Según indica Bank of America (BofA), la buena noticia en el plano macroeconómico es que la rotación hacia acciones europeas ha seguido, aunque a un ritmo reducido.

Sin embargo, el informe de BofA matiza que la evolución reciente de los precios del crédito en los últimos días apunta a un mercado que busca coberturas, más que aprovechar las caídas para comprar. “Observamos con atención cualquier señal emergente de salidas en crédito de alta calidad, lo que sería un claro catalizador para una evolución más negativa de los precios en todo el mercado de bonos corporativos. Con la volatilidad en aumento, destacamos que los inversores en renta fija están empezando a mostrar una preferencia por la compra de deuda pública nuevamente”, indican.

Principales tendencias

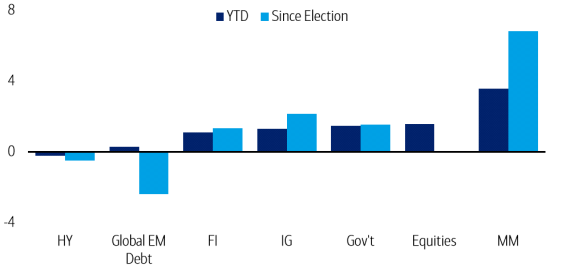

El informe de BofA muestra que los fondos de alta calidad registraron entradas significativas, siendo los fondos de grado de inversión a corto plazo los que continuaron captando flujos. En concreto, los fondos a medio plazo registraron salidas, mientras que los fondos a largo plazo también registraron algunas entradas. “Seguimos destacando nuestra preferencia por el extremo corto del mercado de crédito. Los fondos de alto rendimiento han sufrido ahora cuatro semanas consecutivas de salidas tras siete semanas de entradas”, señala el informe.

Del mismo modo, los ETFs de alto rendimiento también registraron salidas la semana pasada, acumulando ya cuatro semanas consecutivas. A nivel regional, los fondos con enfoque global tuvieron un rendimiento significativamente inferior por segunda semana consecutiva, registrando la mayor parte de las salidas, mientras que los fondos de alto rendimiento centrados en EE.UU. y Europa vieron niveles similares de salidas.

Otro dato interesante es que los fondos de bonos gubernamentales registraron otra semana de entradas notables, después de dos semanas de salidas —las mayores desde junio del año pasado. Además, los fondos del mercado monetario también registraron entradas durante la última semana y los fondos de deuda de mercados emergentes globales (EM) también captaron entradas. “En general, los fondos de renta fija registraron entradas a lo largo de la semana pasada, impulsados por las entradas en bonos gubernamentales y fondos investment grade”, indican desde BofA.

Por último, los fondos de renta variable registraron una nueva entrada, sumando ya ocho semanas consecutivas de entradas. “Sin embargo, cabe destacar que, por segunda semana consecutiva, el ritmo de entrada se ha reducido casi a la mitad en comparación con la semana anterior”, concluyen los expertos de la entidad.

La División de Finanzas Corporativas de la SEC está publicando una serie de entregas dedicadas a las excepciones jurisdiccionales para el ámbito cripto. Pese a que la Administración Trump parece estar más dispuesta a apoyar este universo creciente, la literatura publicada por la SEC sostiene que ciertas llamadas “stablecoins” no son valores. Para Caroline A. Crenshaw, comisaria del regulador estadounidense, lo realmente llamativo de esta declaración no es tanto su conclusión final, sino el análisis en el que el personal se apoya para llegar a ella. “Los errores legales y fácticos de la declaración presentan una visión distorsionada del mercado de stablecoins vinculadas al dólar estadounidense, que subestima drásticamente sus riesgos”, señala.

Según explica, gran parte del análisis del personal se basa en las acciones de los emisores que supuestamente estabilizan el precio, garantizan la posibilidad de redención y, en general, reducen el riesgo. Los expertos de la SEC reconocen, aunque brevemente, que algunas stablecoins en dólares solo están disponibles para los compradores minoristas a través de un intermediario y no directamente del emisor. Pero, en realidad, reconocen que lo habitual —no la excepción— es que estas monedas estén disponibles para el público minorista únicamente mediante intermediarios que las venden en el mercado secundario, como las plataformas de comercio de criptomonedas.

En concreto, más del 90 % de las stablecoins en circulación se distribuyen de esta manera. “Los titulares de estas monedas solo pueden canjearlas a través del intermediario. Si el intermediario no puede o no quiere redimir la stablecoin, el titular no tiene recurso contractual alguno contra el emisor. El papel de los intermediarios —particularmente las plataformas de negociación no registradas— como distribuidores principales de stablecoins en dólares plantea una serie de riesgos significativos adicionales que el personal no considera”, afirma A. Crenshaw.

Consecuencias para el inversor

En opinión de esta comisaria, las personas no están analizando a fondo las consecuencias de esta estructura de mercado ni cómo afecta al riesgo, y sostiene que el hecho de que los intermediarios manejen la mayor parte de la distribución y redención minorista de stablecoins en dólares disminuye considerablemente el valor de las acciones del emisor en las que el personal se basa como “características de reducción de riesgo”.

“Una de estas características clave es la reserva de activos del emisor, que el personal describe como diseñada para cumplir plenamente sus obligaciones de redención, es decir, con suficientes activos para pagar una redención de 1 dólar por cada moneda en circulación. Pero, como se ha mencionado, en general los emisores no tienen obligaciones de redención hacia los titulares minoristas de monedas. Estos titulares no tienen ningún interés ni derecho a acceder a la reserva del emisor. Si canjean monedas a través de un intermediario, el pago proviene del intermediario, no de la reserva del emisor. El intermediario no está obligado a redimir una moneda por 1 dólar, y pagará al titular el precio de mercado. Por lo tanto, los titulares minoristas no tienen, como afirma el personal, un derecho a la redención en dólares en una proporción uno a uno”, argumenta.

Por otro lado, considera inexacto que el personal sugiera que solo porque la reserva de un emisor esté valorada, en algún momento, por encima del valor nominal de sus monedas en circulación, el emisor tiene suficientes reservas para satisfacer solicitudes ilimitadas de redención (ya sean de intermediarios o titulares) en el futuro.

“El personal también exagera el valor como garantía de las reservas del emisor al afirmar que algunos emisores publican informes, llamados pruebas de reservas, que demuestran que una stablecoin está respaldada por reservas suficientes. Tal como han advertido la SEC y la PCAOB, los informes de prueba de reservas no demuestran tal cosa”, añade.

La conclusión de la SEC

Para esta comisaria, estos errores legales y fácticos en la declaración del personal perjudican gravemente a los titulares de stablecoins en dólares y, dado el papel central de estas monedas en los mercados cripto, también a los inversores cripto en general. Además, destaca que alimentan una narrativa peligrosa de la industria sobre la supuesta estabilidad y seguridad de estos productos.

“Esto se pone especialmente de relieve con la elección del personal de repetir un término de marketing sumamente engañoso: dólar digital, para describir a las stablecoins en la divisa estadounidense. Que no quepa duda: no hay nada equivalente entre el dólar estadounidense y los criptoactivos emitidos privadamente, no regulados, opacos (incluso claramente para el propio personal), no colateralizados, no asegurados, y cargados de riesgo en cada etapa de su cadena de distribución multinivel. Son un negocio arriesgado”, argumenta.

¿Qué ocurre en otras partes del mundo?

Curiosamente en Latinoamérica el interés por las stablecoins ha crecido durante los últimos años como herramienta contra la inflación, como por ejemplo en países como Argentina y Venezuela, así como alternativa para facilitar las transacciones internacionales -aquí el mejor ejemplo es México- y para favorecer la inclusión financiera.

En términos de regulación, la situación varía mucho según la región. Sin embargo, llama la atención Brasil, donde se ha experimentado un aumento significativo en el uso de stablecoins, representando alrededor del 90% de las transacciones de criptoactivos en el país. Según los expertos este crecimiento ha llevado a las autoridades a considerar regulaciones específicas para abordar desafíos relacionados con la supervisión y la fiscalización.

Al otro lado del Atlántico, el BCE continúa con sus esfuerzos para garantizar que el euro digital cumpla con los objetivos del Eurosistema y se alinee con los desarrollos legislativos dentro de la Unión Europea. En este sentido, el año pasado se dieron dos pasos relevantes. Por un lado, el BCE publicó su primer informe de progreso sobre la fase de preparación del euro digital. En él se destacó el diseño de altos estándares de privacidad para que los pagos digitales, tanto en línea como fuera de línea, se asemejen lo más posible a las transacciones en efectivo. Además, se comenzó a trabajar en una metodología para calibrar los límites de tenencia del euro digital.

Por otro lado, en diciembre de 2024, se publicó el segundo informe de progreso, que abarcó los avances realizados entre mayo y octubre de 2024. Durante este período, el Grupo de Desarrollo del Reglamento completó una revisión del borrador inicial del reglamento, abordando aproximadamente 2.500 comentarios. Además, se iniciaron siete nuevos grupos de trabajo centrados en áreas críticas como estándares mínimos de experiencia del usuario, gestión de riesgos y especificaciones de implementación.

Con los inversionistas a lo largo del mundo sumidos en la incertidumbre y rodeados de un campo minado de riesgos –de toda índole–, las valorizaciones han estado más volátiles en los mercados financiero. Un episodio así se vivió este lunes en las bolsas internacionales, con fuertes caídas en las bolsas de Asia y Europa y un Wall Street que vivió una jornada sacudida. En este contexto, los mercados latinoamericanos no estuvieron exentos de un la turbulencia, aunque con señales de resiliencia que suavizaron el impacto en bolsas.

Haciendo eco de la creciente incertidumbre en torno a la dinámica económica global producto por la guerra comercial desatada este año por EE.UU. –que, en su último round, incluyó el anuncio de una posible tarifa adicional de 50% para China, si no retiran su arancel mutuo anunciado de 34%– y mayores peligros de recesión en el país norteamericano, los mercados globales están viviendo un momento delicado.

“Los mercados globales enfrentan uno de sus momentos más tensos desde la pandemia, en medio de una avalancha de presiones arancelarias, temor a una recesión sincronizada y una brutal corrección bursátil que ha generado volatilidad extrema. La semana comienza con un tono marcadamente negativo, mientras las principales casas de análisis ajustan drásticamente sus proyecciones, los bancos centrales mantienen una postura de cautela y el discurso político profundiza la incertidumbre”, indicaron los analistas de ATFX Latam en un comentario de mercado.

Sin embargo, si bien se espera que América Latina sufra los coletazos económicos internacionales, también se ve como un espacio relativamente resiliente. La mayoría de las principales economías de la región quedaron con el arancel global base de 10% en el famoso “Día de la Liberación” de Donald Trump y, fuera de México, el impacto se ve más indirecto.

El día en Brasil

El mayor mercado financiero de la región se vio arrastrado por los temores de una recesión en EE.UU., golpeando a las acciones y la moneda local. El índice Bovespa cerró con una baja de 1,31%, mientras que el dólar se elevó un 1,30% frente al real, a medida que los inversionistas acudían a activos más seguros.

Eso sí, desde el mercado local recalcan que el mercado brasileño no está mal pie, en términos relativos.

“No reduciría posiciones en acciones brasileñas en este momento. Probablemente sufriremos menos que las economías desarrolladas”, afirma Everaldo Guedes, CEO de PPS Portfolio Performance, consultora que asesora a grandes fondos de pensiones en Brasil, a Funds Society. Algunos de estos fondos buscaron a Guedes en busca de orientación este lunes.

“En este momento, con tasas de interés tan altas en Brasil, me rindo: es hora de hacer un movimiento táctico y reducir posiciones de riesgo en acciones globales. Pero con el dedo en el gatillo para regresar rápidamente en cuanto haya señales de mejora o de negociaciones”, recomienda.

Brasil también está en la lista de países a los que se aplicará aranceles de 10%.

El caso mexicano

Pese a que México se salvó del “tarifazo” anunciado para el grueso de los países del undo, es uno de los países que los mercados han estado mirando con más atención. Esto dado que el país está en la primera línea de los países que la administración Trump tiene en la mira por sus “desequilibrios” comerciales con EE.UU.

Aun así, la jornada de volatilidad arrojó pérdidas, pero dentro de rangos que ya se han visto. Y tolerado.

El área más golpeada fue el peso mexicano, que llegó a un máximo de 20,84 pesos por dólar durante la jornada. Al cierre de esta nota, la subida cifraba el 1,38%, mientras que la bolsa local, expresada en el benchmark S&P/BMV IPC, anotaba un costalazo de 1,93%.

Es importante recordar que, si bien el peso viene de niveles extremos de fortaleza el año pasado, al haber llegado a cotizar hasta en 16,00 pesos por dólar, también ha alcanzado una cotización de hasta 25,13 unidades. Este es, de hecho, el tipo de cambio máximo histórico vigente en la relación peso-dólar. Este valor se registró en marzo de 2020, cuando iniciaban los confinamientos en el mundo a causa de la pandemia.

Analistas locales consideran que la nueva fecha fatal para los activos mexicanos es este martes, cuando se sabrá si Trump cumple su amenaza de imponer aranceles de 50% a China. “Vamos a ver las próximas horas mucha incertidumbre, pero después vendrán más fechas fatales. Estamos en un contexto de alta incertidumbre y volatilidad”, en palabras de Gabriela Siller, directora de análisis de Banco Base.

Impacto acotado en Chile

El Día de la Liberación, Chile vio con alivio que quedó sólo en la tarifa base de 10% y que la Casa Blanca decidió no incluir el cobre en los anuncios de tarifas. Eso sí, esto no quiere decir que no sienta los coletazos internacionales.

El dólar se apreció un 0,99% frente al peso chileno, mientras que el impacto en la bolsa fue mayor. El S&P IPSA, índice selectivo de acciones locales, perdió un 3,36% de su valor.

Si bien desde el mercado local destacan que el país andino tiene una lista diversificada de socios comerciales, también está fuertemente expuesto al comercio exterior. “Si bien el impacto directo para Chile sería acotado, los efectos indirectos podrían ser significativos, debido a una menor expansión de nuestros principales socios comerciales”, indicaron desde el Departamento de Estudios de Santander Chile en un informe reciente.

Este deterioro externo, auguraron, “sumado al impacto esperado sobre las expectativas de empresas y hogares, afectará negativamente a las exportaciones, así como al consumo y la inversión”.

El resto de la región andina registraron sus propios números rojos. En Perú, el referente bursátil S&P Lima General cayó un 1,13%, mientras que el dólar se elevó un 1,03% frente al sol. En Colombia, por su parte, el Colcap cedió un 0,67% y la divisa estadounidense escaló un 2,45% frente al peso colombiano.

Argentina y el dólar

Al otro lado de la Cordillera de los Andes, la plaza bonaerense tuvo un día similarmente agitado. Además del mercado accionario, donde el Merval se dio un tropezón de 3,88%, el tipo de cambio –eterna válvula de tensiones financieras– saltó, ampliando la brecha con el dólar oficial.

Cifras recopiladas por El Cronista muestra que, mientras el Dólar BNA (Banco de la Nación Argentina) virtualmente no registró variación, el Dólar Blue saltó un 2,67% y el Dólar MEP (tipo de cambio del Mercado Electrónico de Pagos, también conocido como Dólar Bolsa) subió un 1,92%.

Desde la plaza local, un reporte de Adcap Macro Research –firmado por Eduardo Levy– advierte que el golpe más profundo en la dinámica global puede venir por el lado de los flujos de capital. “El creciente uso de tarifas y del dólar como armas políticas está forzando a muchos inversores internacionales a repensar su exposición a EE.UU.”, indicaron.

“Mientras los mercados aún procesaban la magnitud del shock arancelario, los principales socios comerciales de EE.UU. ya comenzaron a moverse. La respuesta global combina retorsión directa, incertidumbre legal y maniobras geoestratégicas”, agregaron.

Uruguay, por su parte, vio su moneda local depreciarse en torno a un 1% respecto al dólar.

Ambos países rioplatenses están dentro del grupo de gravámenes de 10%.

Foto cedidaCelebración de los 100 años del Departamento de Estudios Económicos de Banamex

El Departamento de Estudios Económicos de Banamex cumple 100 años de existencia. Fue a finales de marzo de 1925 cuando la institución –fundada 41 años antes, en 1884– creó su área de estudios económicos y publicó su primera revista, llamada en ese entonces Estudio de la Situación Bancaria e industrial. Cuatro años después, cambió a su nombre actual: Exámen de la Situación Económica de México (ESEM).

«Resiliencia, perseverancia, deseo y necesidad de contar con información certera y confiable, además de financiamiento para consolidarla, son los factores que permitieron 100 años de análisis y difusión económica del país por medio de la ESEM y el Departamento de Estudios Económicos de Banamex», coincidieron los integrantes del panel llevado a cabo a propósito de la celebración de los 100 años.

En esa instancia participaron: Manuel Romo, director general de Grupo Financiero Banamex; Alberto Gómez Alcalá, director de Asuntos Institucionales, Estudios Económicos y Comunicación de Banamex; Leonardo Lomelí, rector Universidad Autónoma de México; Luis Anaya, especialista en Historia Bancaria; Julio Santaella, asesor de la Junta de Gobierno del Banco de México; y Graciela Márquez, presidenta del INEGI.

La centenaria área especializada de Banamex y su revista son pioneros y únicos en el país y, muy probablemente, en Latinoamérica.

En México hay solamente dos revistas y áreas de análisis tienen varias décadas de vigencia (aunque no tantas como la de Banamex). Se trata de la revista Mercado de Valores, editada por el banco de segundo piso Nacional Financiera (Nafinsa), así como la revista Comercio Exterior, del Banco Nacional de Comercio Exterior (Bancomext).

Hasta 1925, Banamex era el banco más importante de un sistema bancario y financiero envuelto en el caos posterior al fin de la Revolución Mexicana, que había dejado a una sociedad dividida y al sistema financiero mexicano sin definiciones en temas tan relevantes como la emisión de dinero o circulante.

Para ello, en septiembre de ese año inició sus operaciones el Banco de México (Banxico), con la intención de poner orden al caos monetario del país, con la facultad exclusiva para la emisión de dinero en el país, entre otras cosas. El área de análisis económico, fundada apenas a unos meses de la irrupción de Banxico, fue clave para entender el proceso de inicio de un banco central en un país como México.

«Visto a un siglo de distancia, tenemos una labor más sencilla, nuestra área especializada se ha consolidado, ya mostramos la relevancia que tiene para nuestro banco, para la sociedad y para el país en general. Tenemos hacia el futuro una labor muy importante, de mantener el objetivo con el que nació hace 100 años: analizar a México, sus problemas y retos económicos, proponer soluciones, y mantener nuestra objetividad, entre otros», concluyó SergioKurczyn, director de Estudios Económicos de Banamex.