Foto cedidaJohn Kerschner, responsable global de Productos Titulizados y gestor de cartera en Janus Henderson.

Janus Henderson amplía su gama de ETFs de CLOs con un nuevo fondo que invierte en títulos con calificación AA y A. Según explica, con este nuevo vehículo complementa los destacados ETFs de Janus Henderson JAAA y JBBB. El Janus Henderson AA-A CLO ETF (JA) ha asegurado 100 millones de dólares en capital semilla de The Guardian Life Insurance Company of America (Guardian), como parte de la asociación estratégica, multifacética, anunciada previamente entre Guardian y Janus Henderson.

El fondo tiene como objetivo proporcionar acceso a CLOs de alta calidad con calificación AA a A, con amplios beneficios de diversificación basados en una volatilidad diaria históricamente baja y una baja correlación con los mercados tradicionales de renta fija. Con ello, la gestora amplía la exitosa franquicia de ETFs de CLO de la firma y su liderazgo global en este segmento.

Según indica, el fondo estará gestionado por los gestores de cartera de larga trayectoria John Kerschner, CFA, y Nick Childs, CFA, que aportan décadas de experiencia en mercados titulizados y un historial conjunto gestionando ETFs de titulización, incluidos los ETFs JAAA, JBBB, JMBS, JABS y JSI. Además, Jessica Shill, que también es gestora en JAAA y JBBB, se incorporará asimismo al equipo de gestión de JA.

“Los mercados titulizados están demostrando ser un punto fuerte para los inversores en este momento, al ofrecer rentabilidades competitivas y diversificación. JA busca permitir a los inversores posicionar las carteras para ganar resiliencia y crecimiento en un entorno económico cambiante. Dada la fuerte demanda de los principales ETF de CLO de Janus Henderson, nos entusiasma ofrecer a los clientes acceso a otro segmento del mercado de CLO”, ha afirmado John Kerschner, responsable global de Productos Titulizados y gestor de cartera en Janus Henderson.

Desde la gestora insisten en que este lanzamiento refuerza su gama de productos de CLOs al ofrecer un fondo que aspira a invertir en instrumentos con una calificación crediticia situada entre las de los ETF JAAA y JBBB de la firma.

De la ciudad de la milla de altura a la cota del mar. El gigante tecnológico Palantir ha anunciado el traslado a Miami tras seis años en Denver. Este movimiento no es aislado en el sector tecnológico, sino que sigue la estela de otros gigantes del sector que deciden mudarse a estados con menor carga fiscal y gobernados por el Partido Republicano (GOP).

La empresa, que anteriormente tenía su sede en Palo Alto, anunció el traslado en X, pero no ofreció más detalles. La permanencia de Palantir en Colorado duró cerca de seis años; la compañía abandonó California en agosto de 2020, y su consejero delegado, Alex Karp, citó desacuerdos con los valores del estado.

Atrapado por el clima tropical de Miami, se estima que 305 compañías ya se han mudado, entre ellas el fondo de cobertura Citadel de Ken Griffin, lo que subraya el creciente estatus de la ciudad como un centro global de tecnología y finanzas. De hecho, el emprendedor Peter Thiel, uno de los cofundadores de Palantir, abrió en diciembre una oficina en Miami para su firma de inversión, Thiel Capital, aunque mantiene una oficina en Los Ángeles.

El potencial de Miami

La realidad es que el mercado de oficinas de Miami en 2025 lanzó señales claras de dinamismo, según el informe Miami Office Figures de CBRE. Según sus conclusiones, el condado registró una absorción neta positiva de 141.800 pies cuadrados en el primer trimestre, impulsada en buena medida por la ocupación de espacios previamente prealquilados. Entre los movimientos más destacados figura la entrada de CI Financial y Citadel en el edificio 830 Brickell, donde ocuparon más de 129.000 pies cuadrados, un ejemplo de cómo decisiones corporativas adoptadas en ejercicios anteriores empiezan ahora a materializarse en ocupación efectiva.

Un dato relevante es que, según CBRE, la actividad no se limita al distrito financiero. El informe señala que los denominados “suburbios premium” lideraron la firma de nuevos contratos en el trimestre, con Coral Gables concentrando el 45,1% del volumen, seguido de Airport/Doral (19,5%), Brickell (13,9%) y Wynwood (11,5%). “En total, las nuevas operaciones de arrendamiento sumaron 514.000 pies cuadrados entre enero y marzo. Además, el mercado continúa incorporando nuevo producto”, destacan.

“El mercado mantiene fundamentos sólidos. La disponibilidad de subarriendo se sitúa en apenas el 1,8% del inventario, una señal de que no existe un excedente significativo de espacio devuelto por las empresas. Además, las rentas continúan al alza: el precio medio full service alcanzó los 62,35 dólares por pie cuadrado, con incrementos destacados en submercados prime como Brickell, donde las rentas medias rozan los 92 dólares y superan los 100 dólares en activos de clase A. En conjunto, los datos apuntan a un mercado que, aunque enfrenta el reto de absorber nueva oferta en determinados submercados, sigue mostrando capacidad para atraer y consolidar ocupantes corporativos, especialmente en ubicaciones de alta calidad y en enclaves suburbanos bien posicionados”, concluyen desde CBRE.

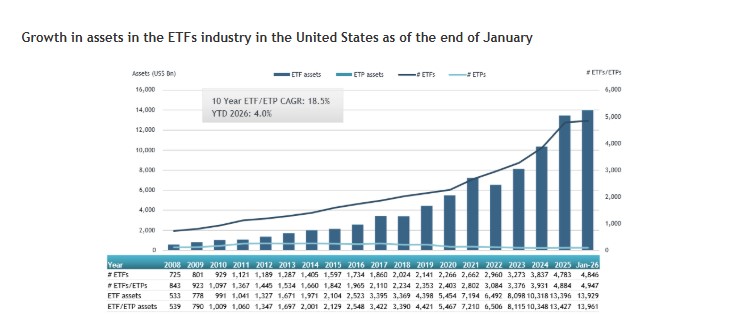

2026 comienza con fuerza para el mercado estadounidense de ETFs. Según los datos publicados por ETFGI, el patrimonio en esta clase de vehículos listados en EE.UU. alcanzó los 13,96 billones de dólares, tras lograr las mayores entradas mensuales de la historia: 166.650 millones, por encima de los 9.025 millones de enero de 2025.

Esto supone que el primer mes del año los activos del sector aumentaron un 4% y el fuerte nivel de entradas podría marcar una tendencia clara para el resto del año. Sobre los flujos destaca que los ETFs de renta variable registraron una fuerte demanda y reunieron 78.140 millones, más del triple que los 24.550 millones de enero de 2025. Por su parte, los ETFs de renta fija aportaron 29.020 millones en entradas netas, frente a 20.280 millones un año antes. Mientras que los ETFs de materias primas registraron 3.680 millones en entradas netas, “un giro pronunciado respecto a las salidas netas de 1.060 millones en enero de 2025”, explican desde ETFGI. Por último, los ETFs activos también experimentaron un crecimiento significativo, al atraer 64.710 millones en entradas netas, frente a 44.030 millones en enero de 2025.

Desde ETFGI destacan que iShares es el mayor proveedor por activos, con 4,13 billones de dólares, lo que representa un 29,6% de cuota de mercado; Vanguard es segundo con 3,99 billones y un 28,6% de cuota, seguido por State Street SPDR ETFs con 1,90 billones y un 13,6% de cuota. “Los tres principales proveedores, de un total de 462, concentran el 71,8% de los activos bajo gestión invertidos en la industria de ETFs en EE.UU., mientras que los 459 proveedores restantes tienen cada uno menos de un 6% de cuota de mercado”, concluyen.

El informe 2025 de ECHELON confirma que el capital privado y la escala siguen redefiniendo el wealth management en EE.UU.

La industria de asesoramiento independiente en Estados Unidos cerró 2025 con un nuevo máximo histórico en actividad de fusiones y adquisiciones, consolidando un ciclo de expansión que, lejos de agotarse, podría extenderse durante 2026.

Según el 2025 ECHELON RIA M&A Deal Report, el año registró 466 transacciones anunciadas, lo que representa un crecimiento interanual superior al 27% y el segundo récord consecutivo para el sector. Más significativo aún es que cada trimestre superó las 100 operaciones, reflejando una dinámica sostenida de consolidación a lo largo del año.

El informe señala que el crecimiento no responde únicamente a volumen, sino a una transformación estructural del mercado. Las firmas con más de 1.000 millones de dólares en activos bajo gestión alcanzaron un nivel récord de actividad, lo que confirma que la escala continúa siendo uno de los principales motores estratégicos del sector.

Private equity: actor estructural del ecosistema

Uno de los datos más contundentes del reporte es el protagonismo del capital privado. Cerca del 76% de las transacciones de 2025 involucraron, directa o indirectamente, a fondos de private equity, ya sea como compradores o como sponsors de plataformas estratégicas.

Este fenómeno no solo impulsa crecimiento, sino que también está redefiniendo la arquitectura competitiva del mercado. Muchas plataformas respaldadas por private equity han alcanzado tamaños significativos y, dado que el período promedio de inversión en el sector ronda los cinco a seis años, 2026 podría traer nuevas recapitalizaciones y rotaciones de capital.

En paralelo, los RIAs tradicionales continúan liderando como compradores estratégicos, representando casi tres cuartas partes de las adquisiciones totales. Firmas consolidadas buscan expandir presencia geográfica, sumar talento y diversificar servicios, en un entorno donde la competencia por activos y asesores de calidad es cada vez más intensa.

Tecnología y sofisticación en la siguiente etapa

La consolidación no se limita a las firmas de asesoramiento tradicionales. El segmento WealthTECH también alcanzó niveles récord de actividad en 2025, con un número histórico de transacciones. La tecnología se ha convertido en un diferenciador clave, no solo para eficiencia operativa, sino para escalar servicios, integrar reporting avanzado y facilitar acceso a activos alternativos.

Asimismo, las inversiones minoritarias continúan desempeñando un rol relevante, permitiendo a fundadores obtener liquidez parcial sin ceder el control total de sus negocios, mientras fortalecen su estructura para una eventual transición futura.

Perspectivas para 2026

De cara a 2026, el informe proyecta un entorno favorable para la continuidad del ciclo de M&A. La combinación de capital disponible, presión competitiva, necesidad de escala y profesionalización del sector sugiere que la consolidación seguirá siendo un rasgo dominante del wealth management estadounidense.

Más que una expansión desordenada, el mercado parece estar transitando una etapa de maduración. La diferenciación ya no depende solo del crecimiento inorgánico, sino de la capacidad de integrar equipos, mantener cultura organizacional y generar eficiencia operativa en plataformas cada vez más complejas.

En ese contexto, 2026 podría no ser simplemente otro año de récords, sino el inicio de una fase más sofisticada y estratégica en la evolución de la industria RIA.

La deuda de los hogares estadounidenses continúa en aumento y alcanza niveles récord. Según datos recientes de la Reserva Federal citados por Debt.com, los saldos de tarjetas de crédito llegaron a 1,23 billones de dólares (trillones, en términos americanos) en el tercer trimestre de 2025, casi un 6% más que un año antes. Al mismo tiempo, la deuda automotriz asciende a 1,66 billones de dólares y los préstamos estudiantiles alcanzan los 1,65 billones.

En este contexto, Debt.com impulsa la “Debt Awareness Week” (16 al 22 de febrero), una iniciativa orientada a generar conciencia sobre el verdadero costo del endeudamiento y promover herramientas prácticas para que los consumidores recuperen el control de sus finanzas.

El informe destaca que los saldos no hipotecarios crecieron en 49.000 millones de dólares en un solo trimestre. Además, el financiamiento minorista, incluyendo esquemas tipo “buy now, pay later”, suma 550.000 millones de dólares, reflejando una mayor dependencia del crédito en un entorno de tasas aún elevadas.

Para Howard Dvorkin, chairman de Debt.com, el problema radica en que muchos hogares se limitan a pagar el mínimo exigido. “Demasiados estadounidenses están pagando lo suficiente para sobrevivir a su deuda, pero no para salir de ella”, afirmó.

Como parte de la campaña, la plataforma promueve herramientas como el “Debt-Free Day Calculator”, que estima cuántos días de trabajo serían necesarios para cancelar la deuda total. Por ejemplo, un ingreso anual de 62.000 dólares frente a una deuda de 15.000 dólares implicaría destinar más de tres meses completos de salario para saldarla.

La iniciativa busca reforzar la educación financiera en un contexto donde el endeudamiento crece y la presión sobre los hogares estadounidenses se intensifica.

Insigneo ha anunciado la incorporación de un equipo procedente de Bolton Global Capital. Según explica, este movimiento supone una expansión relevante de la presencia de Insigneo en el Noreste de Estados Unidos y añade talento de alto nivel a sus oficinas emblemáticas en Park Avenue. “Esta incorporación estratégica subraya el compromiso de Insigneo por captar una mayor cuota del mercado de patrimonio internacional dentro de Estados Unidos, ya que el equipo se incorpora a la firma con 500 millones de dólares en activos bajo gestión”, destacan.

El equipo está liderado por los veteranos del sector Ruben Lerner y Ariel Materin, que se unen a Insigneo como Managing Directors, junto con Jennifer Ramos, que asume el cargo de Vice President, Client Relations. En conjunto, se centran en ofrecer soluciones financieras a medida para familias de ultra alto patrimonio (UHNW) y clientes institucionales, con una especial experiencia en los mercados de América Latina (LatAm). Su incorporación a Insigneo refuerza aún más la presencia de la firma en Nueva York y suma a su red en expansión uno de los mayores equipos procedentes de Bolton en la región.

Ruben Lerner inició su carrera en Merrill Lynch antes de pasar a Morgan Stanley y, posteriormente, desempeñó el cargo de Managing Director en Bolton. Y Ariel Materin también ocupó puestos de liderazgo en Bolton y desarrolló una parte significativa de su trayectoria en Morgan Stanley, especializándose en estrategias de inversión complejas para clientes internacionales. Juntos, aportan décadas de experiencia y un sólido historial en la gestión de carteras de clientes de gran volumen.

“El compromiso del equipo con los segmentos UHNW e institucional encaja perfectamente con la misión de Insigneo de ofrecer una plataforma de gestión patrimonial verdaderamente global. Al establecer este equipo a lo largo del prestigioso corredor de Park Avenue, Insigneo queda posicionada para ofrecer mayor accesibilidad y conocimiento local a su creciente base de clientes nacionales e internacionales”, ha afirmado Alfredo J. Maldonado, Managing Director y responsable de mercado para Nueva York y la región del Noreste.

Desde la firma indican que su incorporación también refuerza la posición de Insigneo como una de las principales firmas internacionales de gestión patrimonial. “Al dotar a profesionales de inversión de primer nivel de tecnología avanzada y de una amplia gama de soluciones de inversión global, la firma continúa apoyando las necesidades complejas de clientes de alto patrimonio y clientes institucionales”, señalan.

WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento del WisdomTree Physical AI, Humanoids and Drones UCITS ETF (WPAI). El ETF trata de replicar la evolución del precio y rentabilidad, antes de comisiones y gastos, del WisdomTree Physical AI UCITS Index y tiene una tasa total de gastos (TER) del 0,45%. WPAI ha empezado a cotizar en Börse Xetra, Borsa Italiana, Euronext Paris, SIX, la Bolsa de Suiza y lo hará en la Bolsa de Londres el 19 de febrero de 2026.

El indice propio está diseñado para realizar un seguimiento de las empresas que avanzan en el desarrollo y la adopción comercial de la IA física, que se refiere a máquinas inteligentes que operan de forma autónoma en el mundo físico. La IA física suele denominarse inteligencia integrada y describe sistemas de IA integrados en máquinas físicas y capaces de percibir, moverse y actuar de forma autónoma en el mundo real. El Índice identifica empresas en cinco categorías clave: robótica humanoide, drones y movilidad autónoma, fábricas de nueva generación (fabricación inteligente), logística de nueva generación y robótica de la cadena de suministro, y aplicaciones emergentes en sectores como la sanidad, la agricultura, la construcción y la defensa.

A cada categoría se le asigna una Puntuación Temática que refleja su importancia dentro del ecosistema de la IA física, con un énfasis actual en la robótica humanoide, los drones y la movilidad autónoma. Las empresas se evalúan además utilizando una Puntuación de Relevancia, que mide la importancia de sus actividades de IA física en función de las capacidades tecnológicas, la propiedad intelectual, comunicaciones corporativas de la empresa y, en su caso, la exposición a los ingresos.

La inteligencia artificial va más allá del mundo digital y se adentra en los entornos físicos. Los avances en la eficiencia de los modelos de IA, el hardware de computación periférica (edge computing) y los sistemas especializados de detección y percepción están permitiendo que las máquinas funcionen de forma autónoma en fábricas, almacenes, granjas, hospitales y en todo el espacio aéreo. A medida que la inteligencia se desplaza hacia la periferia, la IA física se posiciona para acelerar la productividad, remodelar los procesos industriales y redefinir la forma en que se lleva a cabo el trabajo en toda la economía mundial.

«La IA física no es una industria aislada, sino un ecosistema emergente en el que la inteligencia se está incorporando a máquinas que operan en la economía real. Desde el punto de vista de la investigación, esto supone un reto para los inversores, porque el valor está repartido en múltiples capas, desde el hardware y los sensores hasta el software y las plataformas autónomas, y los ganadores a largo plazo aún están evolucionando. Nuestro proceso de creación de índices está diseñado específicamente para entornos como este. Nos centramos en empresas con una exposición significativa y comercialmente relevante a la IA física en la actualidad, utilizando criterios basados en los ingresos y reglas transparentes para garantizar que el ETF capte dónde se está produciendo realmente la participación económica. Y lo que es igual de importante, el marco está diseñado para evolucionar mediante rebalanceos periódicos, de modo que la exposición cambia a medida que aumenta la adopción y madura la temática», declaró Pierre Debru, Head of Research, Europe, WisdomTree.

El lanzamiento de WPAI complementa el ETF de Inteligencia Artificial de 1,1 miles de millones de dólares de WisdomTree y se basa en la galardonada gama de ETFs temáticos de WisdomTree. En 2025, WisdomTree vio entradas de 3,9 miles de millones de dólares en toda la gama, por lo que ahora gestiona 8,1 miles de millones de dólares de activos de clientes.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, añadió: «Este lanzamiento ofrece a los inversores un acceso temprano y estructurado a una temática emergente a medida que la inteligencia artificial va más allá del software y se adentra en el mundo físico. Ámbitos como los sistemas autónomos y los drones inteligentes se encuentran aún en las primeras fases de adopción, pero la dirección de avance es cada vez más clara. Los ETFs temáticos son especialmente eficaces en este punto del ciclo de vida de una temática, cuando la oportunidad es amplia, los ganadores aún no son obvios y se está creando valor en todo un ecosistema. Nuestro enfoque consiste en definir estas temáticas con precisión y crear exposiciones basadas en reglas y en la investigación que se centren en la participación económica real y no en la especulación».

El Aeropuerto Internacional de Carrasco de Uruguay se convirtió en el primero del mundo en incorporar la tecnología NaviLens de accesibilidad universal, con integración a su sistema de wayfinding e información de vuelo en tiempo real.

NaviLens es una tecnología de señalización pionera que permite transformar cualquier espacio físico en un entorno inteligente y navegable. Se trata de una solución de orientación para personas con discapacidad visual y viajeros internacionales, que busca ofrecer un entorno totalmente accesible.

El sistema funciona mediante códigos de colores ubicados en distintos puntos del aeropuerto, que los dispositivos celulares son capaces de detectar a una distancia de hasta 15 metros, incluso en movimiento y sin necesidad de enfocar.

A través de la aplicación gratuita “NaviLens GO”, la tecnología detecta la información de la señal física del código y reproduce al usuario a través de un audio la información de localización asociada a cada punto. Además, con la solución de wayfiniding, la tecnología guía al usuario hacia el siguiente punto.

Gracias a esta tecnología, los pasajeros pueden localizar de forma totalmente autónoma información crucial para su paso por el aeropuerto.

El contenido está disponible en 41 idiomas, eliminando las barreras lingüísticas y garantizando que la señalización sea comprensible para todos los viajeros.

“Estamos orgullosos de incorporar esta nueva solución, basada en tecnología de última generación, que refuerza el compromiso que tenemos desde Aeropuertos Uruguay con la accesibilidad y la inclusividad. Queremos que todos nuestros pasajeros tengan siempre la mejor experiencia de viaje”, afirmó Federico Cabrera, gerente de Operaciones y Experiencia de Aeropuertos Uruguay.

La primera etapa del proyecto, que funcionará como prueba de concepto, consta de la instalación de 46 códigos NaviLensestratégicamente ubicados en puntos clave de la terminal en los espacios públicos de Arribos y Partidas, así como en la zona de Embarque, a través de los cuales se facilita al usuario información de su ubicación y los distintos servicios. Tras esta primera etapa se buscará ampliar la llegada a todos los sectores de la terminal.

“La implementación de NaviLens en el Aeropuerto Internacional de Carrasco representa un paso fundamental en nuestro propósito de impulsar la accesibilidad universal a través de la innovación tecnológica. En NaviLens situamos al usuario en el centro de nuestra estrategia para eliminar barreras y mejorar la experiencia de viaje de todos los pasajeros, superando incluso las dificultades lingüísticas. Este proyecto, pionero en el transporte aéreo, no solo fortalece la autonomía de las personas con discapacidad, sino que consolida al Aeropuerto de Carrasco como un actor líder en innovación, sostenibilidad social y turismo inclusivo”, afirmó Lorenzo Campos, CEO de NaviLens.

El proyecto con el Aeropuerto de Carrasco es una de las primeras incursiones de la tecnológica española en Latinoamérica y marca su primer paso en la región. Su misión de revolucionar la movilidad global ha llevado a la compañía a ser adoptada en lugares de referencia como el metro de Nueva York, Madrid, Barcelona, Londres o Melbourne, entre otros espacios.

El 83% de los inversionistas planea mantener o incrementar su inversión en bienes raíces respecto al año anterior, en un contexto donde se espera que México recupere impulso en 2026, apoyado por una inflación más contenida y una política monetaria gradualmente más favorable.

CBRE México presentó los resultados de su Encuesta de Sentimiento de Inversión en México al primer trimestre del 2026, un estudio que recoge las expectativas de los inversionistas en torno a sus intenciones de inversión, estrategias, sectores y mercados preferidos. El levantamiento de datos se realizó entre el 10 de noviembre y el 10 de diciembre del 2025 y confirma un entorno de mayor resiliencia y disciplina en el mercado inmobiliario.

El sector de Transporte y Logística continúan liderando la fase de expansión, reforzando el crecimiento del sector industrial, mientras que Oficinas y Retail muestran señales de estabilización, lo que en conjunto apunta a un panorama sólido y resiliente para la industria.

En cuanto a los factores que impulsan la inversión, los participantes señalaron principalmente la reducción en los costos de deuda y la mejora en las perspectivas de renta, apoyadas por una oferta disciplinada, una demanda ocupacional resiliente y un mayor interés en infraestructura industrial y digital, lo que permite una creación de valor más enfocada y una evaluación financiera más precisa de los proyectos.

Aunque persisten retos como la política del Banco Central y un entorno geopolítico incierto, las preocupaciones generales han disminuido frente a 2025. Con una inflación alrededor de 3,6% y una expectativa de crecimiento del PIB de 1,2% para 2026, el entorno favorece una ejecución más disciplinada, una mejor alineación de precios y transacciones selectivas con enfoque en valor.

De cara a 2026, 59% de los inversionistas prevé mantener estable su asignación a bienes raíces, mientras que 37% planea incrementarla. Destaca que el porcentaje de quienes buscan aumentos superiores a 10% sube a 20%, lo que refleja un cambio hacia estrategias de crecimiento de mayor convicción. Las reducciones en asignación se mantienen marginales, alrededor de 2%.

En términos de estrategia, Opportunistic & Core se posicionan como las favoritas, configurando un enfoque tipo “barbell”: oportunista para mayores rendimientos y core como anclaje en activos de bajo riesgo para fortalecer la resiliencia de los portafolios.

Por sectores, Industrial y Logística encabezan las preferencias con 35%, respaldados por una absorción neta de 2.46 millones de m² en el 3T 2025, frente a 2.33 millones de m² en el 3T 2021. Retail y Data Centers también fortalecen su posición con 18% y 8% de las preferencias, respectivamente, reflejando resiliencia y diversificación en un entorno de reconfiguración de la cadena de suministro regional.

En cuanto a mercados, Ciudad de México se mantiene como el principal destino de inversión del país, mientras que Monterrey muestra estabilidad.

“Los resultados de esta encuesta confirman que el mercado inmobiliario en México entra a 2026 con una base más sólida, donde la disciplina en precios, la selectividad en las transacciones y el enfoque en sectores estratégicos como Industrial y Logística están marcando el rumbo de la inversión”, señaló Lyman Daniels, Presidente de CBRE en México, Colombia y Centroamérica.

Por su parte, Santiago Mijares, Head of Capital Markets México en CBREcomentó: “Vemos a los inversionistas combinando estrategias Core y Opportunistic para equilibrar riesgo y retorno, en un entorno donde la estabilidad macroeconómica relativa y la resiliencia de la demanda permiten seguir encontrando oportunidades de creación de valor en los principales mercados del país”.

AllianceBernstein ha anunciado que ha seleccionado a la empresa global de tecnología financiera SimCorp como su socio tecnológico principal para inversiones. Como apoyo a la tecnología especializada desarrollada internamente por la firma, esta plataforma seguirá acelerando la innovación, la experiencia y las eficiencias de datos de AB.

Según explica, sobre la base de la tecnología ya existente en la firma, la implantación de SimCorp One por parte de AB pasará a formar parte de su infraestructura central de extremo a extremo (front-to-back), lo que permitirá a los equipos de inversión de AB contar con un acceso más amplio a datos centralizados y en tiempo real, combinando herramientas líderes de mercado y herramientas propias para una operativa de trading competitiva. Además, explican que la implantación de SimCorp One por fases, a lo largo de varios años, ya está en marcha, comenzando por la plataforma central de datos de inversión

“Esperamos transformar la infraestructura actual de la firma para potenciar a nuestros equipos de inversión, atender a nuestros clientes globales y escalar de cara al futuro. A través de SimCorp One, las plataformas de front, middle y back office de AB se unificarán en una única plataforma de inversión de vanguardia”, ha señalado Karl Sprules, director de operaciones de AB.

Por su parte, Allen Zimmerman, responsable para América en SimCorp, ha afirmado: “Nos entusiasma asociarnos con AllianceBernstein y apoyar su transformación con los flujos de trabajo de inversión de extremo a extremo de SimCorp On. La innovación está en el ADN de AllianceBernstein y ha permitido a su equipo dar servicio a algunos de los clientes más sofisticados del mundo. SimCorp One ayudará a reforzar la ventaja competitiva continuada de AllianceBernstein en los principales mercados”.