En esta nueva edición de Desayunos Nórdicos, Nordea AM organiza en Madrid el día 7 de mayo un encuentro en el que se repasarán los aspectos macroeconómicos más importantes y presentarán una estrategia de renta variable que encajan en este entorno de mercado, dando respuesta a los principales retos de 2025.

Tendrá lugar el miércoles, 7 de mayo, en Luzi Bombón – P. de la Castellana, 35 – a las 09:00 horas.-. Pueden registrarse aquí.

Allianz Global Investors (AllianzGI) ha anunciado la creación de su Impact Research Award, un nuevo galardón que pretende reconocer el papel fundamental que desempeñan los estudios académicos independientes en el análisis y medición de las inversiones de impacto. Este tipo de investigaciones representa un elemento clave dentro de las metodologías de inversión de impacto que AllianzGI desarrolla en mercados privados.

Las inversiones de impacto buscan generar resultados positivos en el ámbito medioambiental o social, además de lograr una rentabilidad financiera. Para conseguir este doble objetivo, AllianzGI invierte en empresas que ofrecen bienes y servicios dirigidos a resolver desafíos medioambientales o sociales clave. Para calificar una inversión como de impacto, AllianzGI ha desarrollado un marco propio, basado en el uso de los mejores datos e investigaciones disponibles. Los estudios académicos independientes constituyen una parte esencial de esta base empírica que AllianzGI aplica para la inversión en distintas clases de activos dentro de los mercados privados.

El primer premio Impact Research Award 2024 se ha concedido a la profesora Taren Sanders, directora del Programa de Investigación sobre Motivación y Comportamiento del Instituto de Psicología Positiva y Educación de la Universidad Católica Australiana. Sanders ha liderado una revisión de metaanálisis que profundiza en los efectos del uso de pantallas sobre los resultados educativos y de salud en niños y adolescentes. Su artículo, titulado “An umbrella review of the benefits and risks associated with youths’ interactions with electronic screens”, concluye que el uso de las pantallas puede tener efectos tanto positivos como negativos. Centrarse únicamente en la cantidad de tiempo que se pasa con las pantallas es menos útil que entender cómo se utilizan, qué contenidos se consumen y si están supervisados o no.

Por su parte, Matt Christensen, director global de Inversión Sostenible y de Impacto de AllianzGI, ha señalado: «Con la creación de este premio anual, esperamos fomentar más investigaciones en áreas prioritarias de la inversión de impacto. El objetivo es mejorar continuamente el proceso de selección de inversiones y, con ello, aumentar el impacto positivo de nuestro trabajo, junto con la generación de rendimientos financieros. Confiamos en que esta investigación también beneficie al ecosistema de la inversión de impacto en general, para que, con el tiempo, se canalicen más fondos hacia este tipo de estrategias”.

AllianzGI ha publicado también el informe de Inversión Sostenible y Stewardship 2024, en el que detalla sus principales acciones e hitos en materia de sostenibilidad durante el año pasado, así como sus objetivos para 2025.

Sobre este informe, Matt Christensen añade: «Los resultados de 2024 reflejan un año de evolución más que de revolución, en línea con nuestras convicciones de largo plazo. Tras años de compromiso con la inversión sostenible, los datos más destacados del informe refuerzan nuestra confianza en que la estrategia está funcionando. De cara a 2025, con los recientes acontecimientos en EE.UU., debemos seguir garantizando que la inversión sostenible aporte valor y sea aún más tangible para nuestros clientes”.

El informe destaca los principales avances de 2024. Desde Allianz GI han explicado que han alcanzado los 222.000 millones de euros de patrimonio en estrategias centradas en sostenibilidad e impacto. Actualmente, 211 fondos están clasificados como sostenibles, lo que representa el 64% de los activos gestionados en fondos de inversión.

Por otro lado, el informe detalla que se registraron fuertes entradas de capital en los fondos Allianz Best Styles SRI y Allianz Dynamic Multi Asset Strategy SRI, lo que refleja la confianza del mercado en nuestra habilidad para combinar la sostenibilidad con la búsqueda de rentabilidad.

“En el último año, hemos implementado un nuevo sistema de gestión de datos de impacto que mejora significativamente el seguimiento de los indicadores clave de rentabilidad en las compañías en las que invertimos. Hemos lanzado nuestra estrategia de Impact Private Credit, posicionándonos como una de las gestoras pioneras especializadas en crédito de impacto en Europa. Ya en septiembre, el fondo realizó su primer cierre con 560 millones de euros, alcanzando más de la mitad de su objetivo”, señalan desde la entidad.

Por último, en 2024 gracias al compromiso de la firma de participación activa, han aumentado sus diálogos activos a 605, con 460 empresas en 39 ubicaciones diferentes. La primera presentación conjunta de una resolución de accionistas en la junta general anual de McDonald’s de 2024 dio lugar a un diálogo constructivo y un resultado positivo.

El Informe de Inversión Sostenible y Stewardship 2024 también mira al futuro, con aspiraciones claras para 2025. AllianzGI se compromete a seguir ofreciendo soluciones concretas que respalden los objetivos de sostenibilidad de sus clientes, impulsando la transición del sector financiero y convirtiendo los datos en información valiosa y estratégica.

Robeco amplía su gama de ETFs activos 3D con el lanzamiento del 3D Emerging Markets UCITS ETF. Según la entidad, este nuevo fondo reúne los puntos fuertes del enfoque cuantitativo de Robeco con una larga trayectoria y experiencia en los mercados emergentes. El ETF cotiza en la Bolsa de Londres, la SIX Swiss Exchange, la Bolsa de Frankfurt y la Bolsa Italiana. La gestora considera que existe un fuerte momentum entre los inversores europeos por los ETFs activos, ya que están muy bien valorados por su versatilidad, rentabilidad y accesibilidad. «El ETF aporta a los inversores una alternativa muy atractiva a los ETFs pasivos al ofrecer un acceso líquido y transparente a la renta variable de mercados emergentes a través de la estrategia experimentada Enhanced Indexing de Robeco», apuntan.

Sobre el fondo explica que aprovecha un sofisticado enfoque cuantitativo para sacar partido de las complejidades de los mercados emergentes. Su modelo de factores mejorado usa métricas robustas, a la vez que el machine learning y las señales de PNL ayudan a desvelar la dinámica a corto plazo, mejorando la capacidad de respuesta de la estrategia. El Enhanced Indexing, que constituye la base del ETF, permite muchas desviaciones pequeñas y significativas respecto al índice, usando indicadores de riesgo y ASG para reducir los posibles riesgos bajistas.

“Nuestros ETFs 3D activos de renta variable han gozado de muy buena acogida entre los clientes, y ahora hemos ampliado la gama para incluir los mercados emergentes junto a nuestra gama actual que ofrece exposición a los mercados desarrollados de EE.UU., Europa y el resto del mundo. Robeco atesora 15 años de experiencia en la gestión de estrategias cuantitativas de mercados emergentes, así como en la gestión de los retos y oportunidades singulares que presentan. En todo este tiempo, nos hemos labrado un sólido historial, perfeccionando nuestras definiciones de factores y aprovechando los avances en potencia de cálculo, machine learning y procesamiento del lenguaje natural. Con este lanzamiento, ponemos a su disposición nuestra estrategia cuantitativa de mercados emergentes en un formato eficiente, transparente y de fácil acceso. La estrategia ETF se centrará en las acciones más líquidas para garantizar una ejecución fluida, a la vez que captura el alfa único de esta capacidad”, explica Nick King, responsable de ETFs en Robeco.

Cada año, una parte significativa de los contribuyentes estadounidenses que cumplen con los requisitos no solicitan créditos fiscales valiosos, como el Earned Income Tax Credit (EITC), dejando miles de millones de dólares sin reclamar y a las familias sin apoyo financiero crucial. En 2021, el 22% de los hogares elegibles no reclamaron el EITC, lo que resultó en un estimado de 8,2 mil millones de dólares dejados sobre la mesa.

Para ayudar a abordar esta brecha, Prosperity Now y la Fundación Wells Fargo han otorgado 200.000 dólares en subvenciones a 15 organizaciones comunitarias a través del Fondo de Apoyo VITA 2025. Estas organizaciones sin fines de lucro ofrecerán servicios gratuitos de Asistencia Voluntaria para la Declaración de Impuestos, certificados por el IRS, en 12 mercados de EE. UU., ayudando a miles de contribuyentes a presentar sus declaraciones y reclamar créditos reembolsables como el EITC y el Crédito Tributario por Hijos.

“Al apoyar la preparación de impuestos basada en la comunidad, no solo ayudamos a las familias a fortalecer su situación financiera, sino que también garantizamos que el dinero circule en las economías locales”, dijo Marisa Calderon, presidenta y directora ejecutiva de Prosperity Now.

El alto costo de la preparación profesional de impuestos, que promedia los 400 dólares para declaraciones básicas, puede ser una barrera significativa para las familias que ganan entre 20.000 y 60.000 dólares anuales. Los programas VITA eliminan este obstáculo al ofrecer presentación de impuestos gratuita y precisa en entornos locales de confianza.

Se espera que las 15 organizaciones seleccionadas, conocidas por su competencia cultural y profundo involucramiento en la comunidad, preparen más de 20.000 declaraciones de impuestos en 2025, devolviendo un estimado de 25 millones de dólares en reembolsos y créditos a los hogares elegibles. Muchas de estas organizaciones también brindan asesoramiento financiero durante todo el año, acceso a opciones bancarias seguras y asistencia con beneficios públicos.

“Apoyar los programas VITA es una forma importante en que podemos marcar la diferencia en el camino hacia la seguridad financiera de las personas”, dijo Bonnie Wallace, jefa de filantropía en salud financiera en Wells Fargo.

La iniciativa del Fondo de Apoyo VITA resalta el compromiso compartido de Prosperity Now y la Fundación Wells Fargo de expandir las oportunidades financieras mediante servicios centrados en la comunidad.

La industria de cruceros ha experimentado una transformación significativa en las últimas décadas, pasando de ser un medio de transporte a convertirse en una experiencia turística completa que combina lujo, entretenimiento y destinos exclusivos. Después de la pandemia esta industria, junto con otras, emergió con más bríos.

Un análisis de GBM Casa de Bolsa detalla las cifras y datos más relevantes que sustentan el dicho de que este sector es ya la nueva joya del turismo global.

La historia de los cruceros

Recorrer el mundo a través de los mares ha sido un sueño constante en la historia de la humanidad. Desde aquellas incipientes embarcaciones construidas con cañas y maderas que le servían a las culturas de la antigua Mesopotamia para recorrer las aguas del Eúfrates y el Tigris, hasta las apasionadas historias de amor sobre los barcos de vapor, como las que nos regaló Rose y Jack en Titanic, los barcos siempre han ocupado un lugar privilegiado en la historia de las civilizaciones.

Quizá sea el misticismo que genera la inmensidad de los mares o la incertidumbre que genera pensar en las aventuras que se encontrarán tras llegar a un nuevo puerto, pero navegar siempre ha inspirado a grandes exploradores. Uno de ellos fue Ed Stephan, un empresario de la industria de la hospitalidad originario de Wisconsin que en 1968 transformó por completo la forma de hacer turismo.

Fue en ese año cuando se unió con tres noruegos, dueños de distintas embarcaciones, para crear una línea de cruceros cuyo objetivo era ofrecer largos viajes trasatlánticos desde Europa hasta las cálidas aguas del Caribe. Fue así como nació Royal Caribbean, una empresa que desde la realeza de su nombre se puso como objetivo ofrecer altos estándares de servicios turísticos para sus clientes.

La primera embarcación de Royal Caribbean fue el Song of Norway, un buque que zarpó del puerto de Miami el 7 de noviembre de 1970. Este barco fue retirado en 2013, cuando ya utilizaba el nombre MS Formosa Queen.

Royal Caribbean cimentó su éxito en la larga tradición noruega de los viajes por el mar. Con esa esencia vikinga para atravesar las aguas, comenzó construyendo tres cruceros que revolucionaron la industria con cubiertas al aire libre, salones interiores con vistas 360 grados, además de un diseño que permitió combinar a la perfección barcos de alta velocidad con eficiencia de combustible. Esto hizo que la empresa rápidamente se posicionara como una de las navieras más importantes del mundo, hasta que la pandemia la obligó a suspender operaciones por meses.

El mundo post-pandemia

Tras los desafíos presentados por la pandemia de COVID-19, la industria de cruceros ha demostrado una notable capacidad de recuperación. En 2024, las principales compañías, como Royal Caribbean, Carnival y Norwegian, reportaron ingresos combinados de más de 50.000 millones de dólares, superando por primera vez los niveles previos a la pandemia.

Este resurgimiento se atribuye a la creciente demanda de experiencias de viaje únicas, así como al aumento de la confianza de los consumidores en las medidas de seguridad implementadas a bordo. A ello se suma el mayor interés por el turismo multigeneracional, en el que familias completas eligen los cruceros por su versatilidad, seguridad, variedad de actividades para todas las edades y por ser un paquete todo en uno que atiende a cada integrante de la familia.

El año pasado, la industria de cruceros transportó a más de 31 millones de pasajeros a nivel global, reflejando una recuperación sólida y superando las cifras registradas antes de la emergencia sanitaria.

Este repunte también ha sido impulsado por una oleada de innovación tecnológica. Desde el embarque digital hasta aplicaciones que permiten gestionar itinerarios, comprar y hacer reservas antes de abordar, la tecnología mejora la experiencia del usuario desde antes del viaje y optimiza las operaciones a bordo.

Por ejemplo, Royal Caribbean ha implementado sistemas de inteligencia artificial para asignar camarotes, gestionar flujos de personas en áreas comunes y personalizar ofertas comerciales para sus pasajeros durante el viaje. Además, se ha posicionado como la compañía con la mayor inversión en CAPEX programado para los próximos años dentro de la industria de cruceros. Sus planes de expansión incluyen la construcción de nuevos barcos insignia y la modernización de su flota existente. Actualmente, la empresa opera la familia de cruceros más grande del mundo, encabezada por el «Icon of the Seas», el barco más grande jamás construido.

Pero también hay otros factores que han impulsado el negocio: las líneas de cruceros han invertido al menos 1.500 millones de dólares desde 2019 en la expansión y mejora de escalas privadas en el Caribe, abarcando más de 15 islas y playas en destinos como Bahamas, Belice, República Dominicana, Haití y México.

Además del control sobre el entorno, estas inversiones permiten una integración logística y operativa que maximiza los ingresos por pasajero. Las excursiones, experiencias gastronómicas, zonas VIP y tiendas dentro de estos desarrollos están diseñadas para estimular el consumo y prolongar la estancia de los visitantes, diferenciándose de los puertos tradicionales en los que los cruceristas exploran las ciudades por su cuenta.

El nuevo modelo: integración vertical y diversificación

En el mundo existe una tendencia hacia la integración vertical en la industria de cruceros. Actividades en tierra, excursiones y servicios premium en estas islas privadas contribuyen significativamente a los ingresos totales. Incluso los datos de navegación y consumo de los pasajeros son utilizados para crear experiencias cada vez más personalizadas, lo cual incrementa tanto la satisfacción como el ticket promedio por cliente.

Se estima que el 60% del gasto total de los pasajeros en cruceros ocurre fuera del barco, en actividades en tierra, lo que impulsa las inversiones en islas y parques propios.

Asimismo, las compañías han comenzado a explorar nuevas líneas de negocio como membresías exclusivas, paquetes de lujo con experiencias únicas en tierra y alianzas con marcas de alto perfil para licenciar espacios o eventos dentro de sus islas privadas. Hoy día, más que navieras, las empresas del sector se están transformando en plataformas de hospitalidad y entretenimiento de alcance global.

alcance un valor de mercado de 120.000 millones de dólares en 2028, impulsada por el turismo de lujo y experiencias familiares. La industria podría navegar a toda máquina los siguientes años si libra los obstáculos que tiene de frente.

El exchange global de criptomonedas OKX acelera su expansión en Estados Unidos y lanza una plataforma de negociación centralizada y una billetera virtual Web3 de autocustodia. La compañía también anunció el nombramiento de Roshan Robert como director ejecutivo de su división en EE. UU. y ha establecido su sede regional en San José, California.

La plataforma ya está disponible para los usuarios existentes de OKcoin, quienes están siendo migrados al entorno de OKX. Los nuevos clientes se incorporarán por fases antes de un despliegue nacional completo previsto para finales de este año. La plataforma ofrece un motor de negociación de alto rendimiento, una estructura de comisiones competitiva, una liquidez profunda y soporte integrado para depósitos y retiradas en dólares estadounidenses, según el comunicado difundido por la firma.

Además de su plataforma de intercambio, OKX ha lanzado un monedero Web3 orientado a simplificar la gestión de activos digitales. Esta billetera admite más de 130 blockchains y permite a los usuarios realizar intercambios de tokens, transferencias entre cadenas, explorar NFTs y acceder a aplicaciones descentralizadas, todo desde una única interfaz en el móvil o el navegador.

“Con Roshan al frente de nuestras operaciones en EE. UU. y nuestra nueva sede en San José, reforzamos el compromiso de OKX con la excelencia regulatoria, la innovación responsable y la captación de talento”, declaró Hong Fang, presidenta global de OKX.

Roshan Robert, que cuenta con una amplia experiencia en mercados de capitales y estrategia regulatoria, liderará las operaciones de la empresa en Estados Unidos. Su labor se centrará en fomentar la relación con los reguladores y garantizar el desarrollo de soluciones de activos digitales conformes con la normativa.

“Estoy entusiasmado por liderar los esfuerzos de OKX en EE. UU. y ofrecer a nuestros clientes una experiencia cripto flexible y de alto rendimiento”, afirmó Robert.

Para reforzar su compromiso con la transparencia, OKX continúa publicando informes mensuales de prueba de reservas, verificados de forma independiente por la firma de seguridad blockchain Hacken. Estos informes confirman que los activos de los clientes mantenidos en la plataforma están totalmente respaldados.

Nomura y Macquarie han anunciado un acuerdo por el cual Nomura adquiere el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa, con aproximadamente 180.000 millones de dólares en activos de clientes minoristas e institucionales en renta variable, renta fija y estrategias multiactivos.

Según los términos del acuerdo, Nomura adquirirá el 100% de las acciones de tres empresas que operan el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa por un precio de compra en efectivo de 1.800 millones de dólares, cifra que está sujeta a ajustes de cierre. Está previsto que la operación quedará completada para finales de año, además de estar sujeta a las condiciones habituales y a las aprobaciones reglamentarias.

Nomura ha identificado la gestión global de activos como una prioridad estratégica clave de crecimiento para la firma. A través de esta transacción, Nomura ampliará significativamente las capacidades globales y la presencia de clientes de su División de Gestión de Inversiones, que actualmente gestiona aproximadamente 590.000 millones de dólares en activos de clientes.

Una vez completada, se espera que el total de activos gestionados por la división de Gestión de Inversiones de Nomura aumente a unos 770.000 millones de dólares, de los cuales más del 35% se gestionarán en nombre de clientes de fuera de Japón. Esta adquisición también proporcionará a Nomura un centro de escala, con sede en Filadelfia, para seguir creciendo en su negocio internacional de Gestión de Inversiones.

Este negocio de alto margen operativo aportará redes de distribución bien establecidas tanto en el segmento minorista como en el institucional. El negocio tiene presencia en nueve de las diez principales plataformas de distribución minorista de Estados Unidos, así como sólidas relaciones institucionales, incluso en el sector asegurador estadounidense, un sector en crecimiento para los gestores de activos a escala mundial. Con sus orígenes en Delaware Investments, fundada en 1929 y adquirida por Macquarie en 2010, el negocio tiene una larga historia de servicio a los clientes a través de estrategias de gestión activa.

Como parte de la transacción, Nomura y Macquarie han acordado colaborar en oportunidades de producto y distribución, incluyendo a Nomura como socio de distribución de patrimonio estadounidense para Macquarie Asset Management y proporcionando acceso continuado a los clientes de patrimonio estadounidenses a las capacidades de inversión alternativa de Macquarie Asset Management. Además, Nomura se ha comprometido a proporcionar capital inicial para una serie de fondos alternativos de Macquarie Asset Management adaptados a los clientes estadounidenses.

En la actualidad, el negocio está gestionado por un equipo de gran experiencia dirigido por Shawn Lytle, presidente de Macquarie Funds y director para Américas de Macquarie Group. Shawn, junto con John Pickard, CIO Equities & Multi-Asset, Greg Gizzi, CIO Fixed Income, y Milissa Hutchinson, Head of U.S. Wealth, seguirán gestionando el negocio tras la adquisición.

En colaboración con este equipo directivo, Nomura tiene previsto llevar a cabo varias iniciativas para apoyar el crecimiento orgánico, el aumento de la escala de los activos bajo gestión y la diversificación del conjunto de capacidades del negocio tras la adquisición. Estas iniciativas, que se basarán en los puntos fuertes del negocio y tienen como objetivo posicionar la plataforma para seguir ofreciendo un rendimiento de inversión sólido y a largo plazo, incluyen:

1.- El desarrollo de nuevas capacidades de inversión diseñadas para satisfacer las necesidades de los clientes.

2.- Ampliación de la plataforma activa de ETFs creada por la empresa a mediados de 2023.

3.- Invertir en talento y análisis de datos para ampliar la plataforma de distribución.

4.- Aprovechar los canales de distribución existentes para ofrecer a sus clientes minoristas e institucionales acceso al conjunto más amplio de capacidades de gestión de activos de Nomura.

«Esta adquisición se alineará con nuestras ambiciones de diversificación y crecimiento global para 2030 con el objetivo de invertir en negocios estables y de alto margen», aseguró Kentaro Okuda, presidente y CEO del Grupo Nomura. Okuda añadió que la operación «será transformadora para la presencia de nuestra división de Gestión de Inversiones fuera de Japón, añadiendo una escala significativa en Estados Unidos, fortaleciendo nuestra plataforma y proporcionando oportunidades para construir nuestras capacidades públicas y privadas. Estamos encantados con la perspectiva de dar la bienvenida a los más de 700 empleados que se incorporarán al Grupo Nomura».

Por su parte, Chris Willcox, presidente de la División de Gestión de Inversiones de Nomura, agregó que esta transacción «acelerará la expansión de nuestro negocio global de Gestión de Inversiones y supondrá un paso importante en la construcción de una franquicia verdaderamente global con un conjunto completo de soluciones para servir a los inversores de todo el mundo».

El negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa

Macquarie estableció su negocio de gestión de activos cotizados en Estados Unidos y Europa a través de la adquisición de Delaware Investments en 2010, un negocio de fondos de inversión de Estados Unidos establecido en 1929.

El negocio de gestión de activos públicos ha crecido orgánicamente y a través de adquisiciones selectas, incluyendo la adquisición de Waddell & Reed en 2021, añadiendo a sus capacidades de gestión activa de fondos de inversión abiertos a largo plazo en Estados Unidos y ampliando su base de clientes estadounidenses.

En 2023, el negocio lanzó ETFs activos y actualmente gestiona más de una docena de estrategias de ETFs en Estados Unidos. Con más de 700 empleados dirigidos desde Filadelfia, el negocio cuenta con una sólida franquicia de clientes intermediarios e institucionales estadounidenses.

Wellington Management, Vanguard y Blackstone han anunciado una alianza estratégica para transformar «el acceso de los inversores a oportunidades de inversión con calidad institucional». Según explican en su comunicado, las tres firmas colaborarán en el desarrollo de soluciones de inversión multiactivo simplificadas que integren de forma fluida los mercados públicos y privados, así como estrategias activas e indexadas.

Señalan que el objetivo de esta colaboración es ampliar el acceso a carteras multiactivo sofisticadas que, normalmente, solo están disponibles para las mayores instituciones globales. En concreto, apuntan que esta nueva iniciativa, la primera de su tipo para estas firmas, reúne a tres organizaciones de primer nivel que aportan sus fortalezas respectivas. La trayectoria de casi 100 años de Wellington en gestión activa y experiencia en asignación sofisticada de activos, se suma a los 50 años de experiencia de Vanguard ofreciendo estrategias activas de alto rendimiento y fondos indexados a bajo coste para los inversores; y a los 40 años de rendimiento comprobado de Blackstone a lo largo de distintos ciclos económicos, así como su posición de liderazgo como el mayor gestor de activos alternativos del mundo y principal proveedor de soluciones de mercados privados para inversores individuales.

Con esta colaboración, las firmas buscan construir carteras totalmente diversificadas que incorporen activos privados y persigan mayores retornos, uno de los desafíos más importantes a largo plazo que enfrentan los inversores y la industria de gestión de activos y patrimonios. Las firmas aspiran a desarrollar soluciones que respalden el trabajo de los asesores financieros para ayudar a sus clientes a alcanzar objetivos tanto de ingresos como de crecimiento. Se espera que los detalles de las soluciones se anuncien en los próximos meses.

¿Qué supone esta colaboración?

Sobre esta alianza, Jean M. Hynes, CEO de Wellington Management, ha señalado: «Vanguard y Wellington llevan colaborando estrechamente desde hace 50 años y siempre hemos admirado las capacidades de Blackstone. Creemos que la combinación única de nuestra experiencia en inversión y nuestras marcas reconocidas permitirá ofrecer a los inversores una exposición completa a las distintas clases de activos mediante soluciones de inversión de fácil acceso. Esperamos ampliar estos esfuerzos colaborativos con el tiempo para responder a las necesidades cambiantes de los inversores».

Por su parte, Greg Davis, presidente y CIO de Vanguard, ha destacado que la experiencia de Vanguard tanto en estrategias activas como indexadas ha ayudado a nuestros clientes a alcanzar el éxito en sus inversiones durante cinco décadas. «Nuestro equipo de renta fija activa, de clase mundial, combina análisis macroeconómicos con una selección rigurosa de valores basada en la investigación para generar alfa de forma constante. Además, Vanguard es pionera en la industria con una amplia experiencia en la oferta de fondos indexados a bajo coste. A través de esta colaboración única con Wellington y Blackstone, volvemos a ayudar a los clientes a alcanzar el éxito en sus inversiones y a cambiar la forma en la que los inversores acceden a los mercados públicos y privados”, ha comenetado.

Por último, Jon Gray, presidente y COO de Blackstone, destaca que la firma ha sido pionera en revolucionar el acceso de los inversores individuales a los mercados privados y se enorgullece unir fuerzas con Wellington y Vanguard, dos de los principales gestores de activos del mundo, para ampliar aún más los beneficios de los mercados privados. «Esta iniciativa se basa en nuestro historial probado de ofrecer inversiones de calidad institucional a inversores individuales, aprovechando la escala y la experiencia de Blackstone en distintas clases de activos», ha declarado Gray.

Foto cedidaEl mes pasado, la Comisión Europea finalizó las reformas largamente esperadas sobre los cargos de capital de Solvencia II, aplicables a las aseguradoras, para invertir en titulizaciones. A partir de enero de 2027, la regulación marca un cambio fundamental para la capacidad de las aseguradoras europeas del modelo estándar para reingresar al mercado de titulización. Al reducir drásticamente el Requisito de Capital de Solvencia (SCR)[1] para ciertos activos de titulización, las nuevas reglas eliminan una barrera clave que ha mantenido a las aseguradoras fuera durante más de una década. También ofrece otro canal específico para estimular el crecimiento en el mercado europeo de titulización.

Un camino claro de regreso al mercado de titulización

El impacto de la introducción de Solvencia II en 2016 sobre el apetito de las aseguradoras por la titulización fue dramático. Antes de su implementación, las aseguradoras eran inversores clave en titulizaciones europeas. Antes de Solvencia II en 2010, aproximadamente el 8% de las carteras de renta fija de las aseguradoras europeas estaban invertidos en activos de titulización (Figura 1), constituyendo una parte sustancial de la demanda de inversores de ABS (bonos de titulización de activos).

En el período previo a la implementación de Solvencia II, las aseguradoras redistribuyeron significativamente fuera de la titulización. Según la investigación de la Asociación de Mercados Financieros en Europa (AFME), las titulizaciones ahora constituyen menos del 1 % de los activos totales invertidos por las aseguradoras europeas – solo el 1,6 % de sus carteras de bonos.[2]

Por el contrario, las aseguradoras estadounidenses continuaron invirtiendo fuertemente en el sector. Bajo el régimen de capital más razonable de la National Association of Insurance Commissioners (NAIC), las aseguradoras de vida de EE. UU. asignan actualmente aproximadamente el 15 % de sus activos totales a titulización, cinco a diez veces la participación vista en Europa (Gráfico 1). Esto convierte a las aseguradoras de EE. UU. en algunos de los mayores inversores del mercado global de obligación garantizada por préstamos (CLO), poseyendo un estimado de 25-30 % de los CLO de EE. UU. pendientes.[3]

Este divergente escenario transatlántico subraya la influencia de las normas de capital sobre las decisiones de inversión; dado un tratamiento de capital adecuado, las aseguradoras claramente tienen apetito por activos de titulización.

Tratamiento más sensible al riesgo de las titulizaciones en revisiones SCR

Los dos perfiles de inversión más beneficiados por estas revisiones son:

Titulizaciones que pueden lograr la designación STS

Tramos preferentes de transacciones no STS

Como parte del Reglamento de Titulización de la UE (SECR), esta etiqueta STS[4]se introdujo en 2019 como una clasificación voluntaria para transacciones de titulización que son simples, transparentes y tienen características de riesgo y aseguramiento estandarizadas. Tienden a pertenecer a las categorías de instrumentos respaldados por hipotecas residenciales (RMBS) y ABS, como préstamos para automóviles, saldos de cuentas de tarjetas de crédito y otras deudas de consumo. El Reino Unido también tiene una etiqueta STS similar, aunque no es reconocida por la UE para tratamiento preferente de capital.

Las transacciones No STS tienden a cubrir el resto de los sectores de titulización, como los CLOs y valores respaldados por hipotecas comerciales (CMBS). Aunque hay revisiones de SCR para tramos de menor calificación, probablemente siguen siendo innecesariamente punitivas para permitir que estos tramos formen más que una asignación minoritaria. Un resumen de los cambios para los perfiles de inversión clave es el siguiente:

STS: Los factores de capital para las titulizaciones prioritarias STS se alinearán con los de los covered bond/bono garantizado o bonos corporativos con calificaciones similares. Esto elimina una inconsistencia histórica, donde las titulizaciones de alta calidad eran penalizadas más severamente que otros activos con el mismo rating crediticio. En particular, el cargo de capital para una AAA STS se alineará con el de un covered bond/bono garantizado AAA, reflejando su perfil de crédito y retorno similar.

Senior Non-STS: Los reguladores reconocieron que se trataba de manera demasiado severa a los tramos prioritarios, llevando a cargas de capital que eran desproporcionadas al riesgo real. A partir de 2027, el cargo de capital para un tramo prioritario de Crédito global (IG) Non-STS podría caer en torno al 60–80 % en relación con la calibración anterior. Por ejemplo, un tramo AAA CLO a cinco años que solía requerir ~62,5 % de asignación de capital (SCR) podría ver esto reducido a ~10–15 %, una mejora seis veces en eficiencia de capital. De hecho, estas posiciones prioritarias serán tratadas de forma más similar a los bonos corporativos con calificación BBB en la fórmula estándar, en lugar de como exposición a renta variable. Esto se alinea más con nuestra visión de que estos perfiles son alternativas atractivas a los bonos de crédito IG.

El gráfico 2 presenta clases de activos de titulización específicas, escalables y líquidas que se posicionan para beneficiarse significativamente de los próximos cambios. El SCR actual está representado en azul, mientras que el SCR revisado se muestra en naranja. El cambio más significativo es evidente en los tramos prioritarios (AAA) de transacciones Non-STS en ABS del Reino Unido y Australia, un CLO/los CLOs europeos y RMBS del Reino Unido, EE. UU. y Australia.

Los sectores que más beneficiarán de las revisiones del SCR a los tramos superiores no STS son a menudo aquellos con perfiles de retorno más altos y muchos están ubicados fuera de la UE, como Australia y EE. UU. Esto enfatiza la necesidad de que los inversores de titulización tengan un profundo conocimiento local y relaciones en estas regiones para analizar eficazmente el riesgo frente a la oportunidad y escalar efectivamente en esos mercados.

La eficiencia de capital es típicamente un indicador que las aseguradoras consideran como rendimiento por unidad de capital de Solvencia II. La Figura 3 muestra este indicador cubriendo los mismos sectores, con las barras azules indicando eficiencia de capital acumulada bajo las reglas actuales de Solvencia II. Las barras naranjas muestran el mismo indicador bajo la nueva calibración. Los tramos senior de las transacciones No STS siguen siendo de los más atractivos desde una perspectiva de retorno sobre capital al considerar los diferenciales actuales. Aunque los perfiles STS logran el más alto RoC (como mostramos a continuación), vale la pena señalar que los diferenciales ofrecidos son típicamente entre los más ajustados en el sector europeo de titulizaciones, mientras que lo contrario es generalmente el caso para los No STS.

Asignación en acción: impacto del SCR y de retorno en diferentes carteras

Para profundizar en el impacto de las revisiones de los cargos de capital, hemos construido cuatro carteras modelo que detallan el SCR y el RoC para cada una bajo los regímenes actual y futuro.

Cartera 1“Alta Eficiencia de Capital”: Esta cartera de titulización ultra conservadora prioriza un cargo de capital mínimo a expensas de concentración y rendimientos. Invierte completamente en posiciones senior STS y mayormente calificadas AAA.

Las carteras 2 a 4 están sujetas a un presupuesto de SCR del 20 % y tienen como objetivo maximizar la rentabilidad dentro de esos parámetros, con cobertura a una moneda base de euro.

Cartera 2 “European Balanced”: Esta cartera ofrece una diversificación mejorada a lo largo de varias clases de activos de titulización europeas y jurisdicciones, con un aumento sustancial en la exposición no prioritaria. No obstante, sigue centrado en Europa, incl. Reino Unido. Priorizar los sectores europeos resulta en mayor concentración y más exposición a segmentos de mayor beta de la estructura de capital para maximizar los retornos mientras se mantiene dentro del presupuesto SCR.

Portfolio 3 “Global Balanced”: Esta es una cartera de titulización diversificada globalmente. Se basa en el enfoque equilibrado de la cartera 2 pero extiende más allá de Europa, asignando una porción a titulizaciones de EE. UU. y Australia, todas en tramos preferentes. Estas adiciones optimizan aún más la cartera en términos de cargos de capital, diversificación y volatilidad. Una reducción notable en la exposición no senior y una diversificación más amplia reduce la volatilidad al contado en entornos de aversión al riesgo.

Cartera 4 “100 % CLO”: Una asignación singular a un sector de titulización fundamentalmente diversificado. Curiosamente, esta es la cartera que logra el mayor diferencial y RoC, aunque tiene la mayor concentración en el sector de mayor beta y de mayor duración de diferenciales (sensibilidad al movimiento de los diferenciales de crédito), haciéndola sensible a entornos de aversión al riesgo. Dicho esto, toda la exposición está concentrada cerca de la parte superior de las estructuras de capital, que nunca han experimentado ningún incumplimiento a nivel global.

Como se mencionó anteriormente, la cartera de mayor eficiencia de transacciones STS tiene el mayor potencial RoC. Como muestra la Figura 4, las dos carteras equilibradas más que duplicaron su potencial RoC, con un enfoque global (incl. titulizaciones de EE. UU. y Australia) que aumenta el potencial RoC sin aumentar el SCR total. Esta cartera “Global Balanced” demuestra que extender asignaciones más allá de Europa reduce el riesgo de concentración, disminuye la dependencia de tramos no prioritarios de mayor beta, y mejora la diversificación. Cartera 4 – el CLO – experimentó una triplicación del potencial RoC, pero como muestra el sector de mayor beta el valor de esta asignación como un elemento de construcción de una cartera de renta fija diversificada.

Un conjunto de oportunidades globales para aseguradoras europeas

La recalibración de los cargos de capital de Solvencia II no sólo reabre el mercado de titulización para las aseguradoras europeas, sino que amplia crucialmente la gama de oportunidades más allá de Europa. Al mejorar la eficiencia de capital para los tramos senior no STS — muchos de los cuales están fuera de la UE — permite que las aseguradoras accedan a mercados de titulización profundos, líquidos y establecidos.

Esto permite optimizar las carteras en base a rentabilidad ajustada al riesgo, en lugar de mediante regulación. En paralelo, la proporción de emisiones elegibles para retención de riesgo conforme a la UE ha aumentado desde jurisdicciones fuera de la UE, ya que más operaciones eligen cumplir tales reglas para acceder a una base de inversores ampliada. Este es otro viento favorable para expandir el conjunto de oportunidades de titulización global para inversores europeos.

Esta reforma facilita el acceso de las aseguradoras a la clase de activos, permitiéndoles aprovechar una serie de ventajas clave. Esto incluye cupones de tipo flotante para cubrir el riesgo de tipos de interés, exposición diversificada a grupos granulados de crédito al consumo y comercial en diversas jurisdicciones, y protecciones estructurales diseñadas para mejorar la resiliencia a lo largo de los ciclos económicos. Es una realineación largamente esperada de la normativa más cercana a la realidad económica. Como gestor de activos globales con profundo conocimiento del mercado local en crédito de titulización, estamos en una posición única para ayudar a los aseguradores a aprovechar las oportunidades que surgen de esta reforma regulatoria.

Tribuna de opinión firmada por Ian Bettney, Portfolio Manager en Janus Henderson Investors.

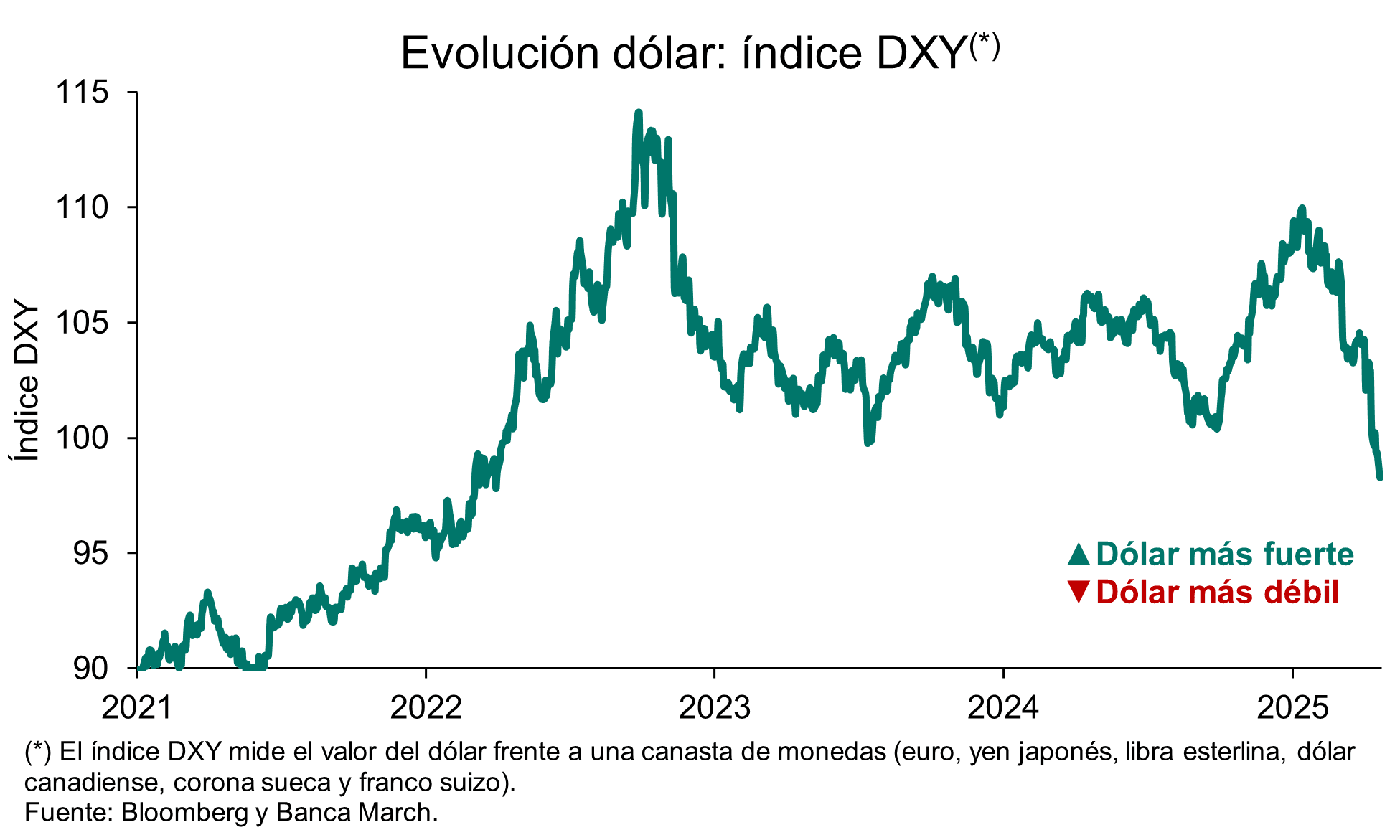

Tras las presiones de la Casa Blanca hacia el presidente de la Fed, el dólar estadounidense se debilitó, iniciando la semana en mínimos. Según los expertos, no solo esta tensión pasa factura al billete verde, también lo hacen las políticas proteccionistas de la Administración Trump. De hecho, esto se está sintiendo y mucho en su cruce con otras divisas: el euro toca los 1,15 dólares, niveles de hace tres años. Esto hace que algunas gestoras apunten más lejos y señalan que, después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus como activo refugio.

La interpretación de lo que hemos visto hasta ahora, según las gestoras, es que el dólar se debilitó bruscamente durante el primer trimestre del año, ya que el Trump Trade -tipos más altos, rendimiento superior de la renta variable estadounidense, subida del dólar- fracasó tras la toma de posesión el 20 de enero.

“Con los primeros anuncios de aranceles dirigidos a México y Canadá como socios comerciales clave, la incertidumbre política de EE.UU. aumentó bruscamente. El hundimiento de la confianza de los consumidores y las empresas aumentó las expectativas de recortes de tipos en EE.UU., lo que redujo la brecha de rendimientos de EE.UU. frente a sus principales homólogos. El desplome del USD DXY se acentuó tras el anuncio de los aranceles del 2 de abril, lo que le hizo caer un 5% en lo que va de año”, explica Thomas Hempell, responsable de análisis macro de Generali AM (parte de Generali Investments), sobre el debilitamiento del dólar.

Motivos de su debilidad

La reciente caída del índice DXY por debajo del nivel de 99, alcanzando mínimos no vistos desde principios de 2022 en torno a los 98.2 puntos, subraya la creciente incertidumbre en los mercados financieros. Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el dólar ha mostrado una tendencia a la baja en las últimas semanas, ya que los indicadores de actividad de EE.UU. han señalado debilidad debido a la elevada incertidumbre política y macroeconómica. En cambio, apunta que los datos duros siguen siendo sólidos, con un mercado laboral estadounidense resistente. “Hemos adoptado una postura cautelosa respecto al dólar, especialmente tras el anuncio del presidente Trump sobre aranceles recíprocos muy altos a los socios comerciales de EE.UU., lo que, en nuestra opinión, representa un riesgo importante de recesión”, reconoce Wewel.

Por su parte, Hempell afirma que, con el excepcionalismo estadounidense erosionándose rápidamente y el dólar efectivo aún caro, esperan que la divisa de EE.UU. siga retrocediendo en los próximos meses. “En medio de las crecientes preocupaciones cíclicas, la Fed se mostrará más dispuesta a pasar por alto las repercusiones inflacionistas de los aranceles y mantendrá un sesgo moderado en detrimento del dólar”, apunta.

Pérdida de confianza

Para Marco Giordano, director de Inversiones en Wellington Management, la erosión de la integridad institucional de Estados Unidos puede debilitar aún más el estatus del dólar como moneda reserva y alterar las salidas globales de capital. “La divisa y los bonos del Tesoro estadounidense ya han deshecho más que completamente el movimiento desde las elecciones de noviembre de 2024. El euro, el yen y el franco suizo han seguido apreciándose en su cruce frente al dólar, ya que los inversores se refugian en divisas seguras en medio de la creciente incertidumbre geopolítica”, indica Giordano.

Más allá de los movimientos de corto plazo, lo que inquieta a los analistas es el cuestionamiento al rol del dólar como activo de reserva global. Según destaca el informe de Eduardo Levy Yeyati, Chief Economic Advisor de Adcap, desde enero, el DXY cayó más de 8%, tocando mínimos de tres años. “A diferencia de episodios pasados, el dólar no está actuando como refugio. De hecho, se ha depreciado contra el yen, el franco suizo y el oro, señal de una pérdida de confianza estructural”, indica.

Según explica el informe de elaboración propia, la narrativa desde la administración Trump —que ve al «privilegio exorbitante» como una traba para la competitividad— ha despertado temores de una política fiscal y monetaria aún más descoordinada. “Los inversores ya barajan escenarios extremos: aranceles a la compra de Treasuries por extranjeros, controles de capital, retiro del FMI, e incluso defaults selectivos como herramienta política. Todo movimiento que podrían traer un daño irreparable al sistema financiero internacional—como sospechamos que los aranceles ya lo hicieron con el comercio”, añade Yeyati en el documento.

La hipótesis principal es una desconfianza creciente en el dólar, una situación con consecuencias difíciles de calibrar que beneficiaría a las monedas alternativas, como el oro. Después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus. De hecho, su peso en las reservas de los bancos centrales ha pasado del 65% en 2016 al 57% en 2024, según el FMI. Para reemplazarlo, los bancos centrales del mundo se han abalanzado sobre le metal amarillo, según explica Alexis Bienvenu, gestor de fondos en La Financière de l’Échiquier.

En opinión de Bienvenu, al distanciamiento progresivo del dólar se suma recientemente la voluntad de EE.UU. de aflojar el corsé que rodea a una moneda de referencia. “Este estatus, que hace que la demanda no se agote, se traduce automáticamente en una sobrevaloración estructural y, por ende, en una pérdida de competitividad para las exportaciones. El meollo del objetivo trumpista en materia económica no es otro que poner remedio a esta situación. En principio, la depreciación del dólar, lo que incluye exigir a la Fed que recorte prematuramente los tipos de interés, permitirá reforzar las exportaciones de bienes. Esta política podría llevar incluso a forzar una devaluación concertada del dólar, como apuntan los rumores en torno a los enigmáticos ‘acuerdos de Mar-a-Lago’. Desde esta perspectiva, el oro desempeñaría un papel de refugio, ya que nadie puede devaluarlo. De ahí su atractivo”, concluye el gestor.

Riesgos asociados

Mirando hacia adelante, Quásar Elizundia, estratega de Investigación de Mercados de Pepperstone, considera que la trayectoria del dólar parece estar ligada a una compleja interacción de factores. “Las políticas comerciales y sus repercusiones en la inflación y el crecimiento económico seguirán siendo determinantes. Sin embargo, la sombra de la interferencia política en la autonomía de la Fed añade un riesgo considerable. Mientras persista la incertidumbre sobre la independencia de la Fed, es probable que veamos una mayor volatilidad y una potencial debilidad estructural para el dólar estadounidense. El estatus del dólar como el activo de refugio por excelencia ya no puede darse por sentado; está siendo activamente puesto a prueba”, añade Elizundia.

En opinión de Giordano, un riesgo que puede correr la administración Trump es que, debido a la pérdida de confianza, los países estén menos dispuestos a negociar que en el pasado.

“Este riesgo se ha acelerado con el anuncio de aranceles de la administración y es poco probable que se disipe incluso si algunos de estos aranceles se han pausado por 90 días antes de su aplicación. Existe una mayor probabilidad de que aumente el nacionalismo económico y la repatriación de capitales. Esperamos que este anuncio sea el desencadenante, o al menos el acelerador, de salidas netas de capital de los activos financieros estadounidenses hacia la renta fija mundial, lo que debería implicar primas de riesgo mucho más elevadas y mayores rendimientos de los bonos a largo plazo para EE.UU. En el resto del mundo, esto podría ser un factor técnico de peso para apoyar a los activos financieros no estadounidenses, con la renta fija europea, japonesa y china beneficiándose potencialmente de las salidas estadounidenses”, añade.

El último informe publicado por Ebury reconoce que, como principal tendencia, estamos viendo un alza de las divisas del G10, incluido el euro. “Desde el Día de la liberación, el euro ha sido la divisa que mejor ha rendido del mundo, a excepción del franco suizo, lo que sugiere que la zona euro está recibiendo una parte significativa del capital huido de EE.UU. Prueba de ello es la subida del euro incluso después de la reunión dovish del BCE, que debería haber sido bajista para la divisa común”, señala el documento.