Foto: Youtube. ¿Quiere invitar a siete amigos a comer con Warren Buffett?

Todavía está a tiempo de invitar a siete amigos a almorzar con Warren Buffett en el conocido establecimiento Smith & Wollensky, de Nueva York, pues, como cada año, el CEO de Berkshire Hathawaysubasta dicho honor en beneficio de Glide Foundation.

Se trata de una fundación sin ánimo de lucro que lleva a cabo programas antipobreza en el área de San Francisco, con la que Buffett lleva más de 17 años colaborando y para la que, en este tiempo, ha recaudado más de 24 millones de dólares.

La puja arrancó arrancó el domingo a las 7 de la tarde en 25.000 dólares y aceptará cifras superiores hasta este viernes.

El año pasado, el ganador tuvo que desembolsar 3.456.789 dólares, igualando el récord establecido en 2012.

. “Las valoraciones del high yield europeo están respaldadas por sólidos fundamentales empresariales y mejores factores técnicos del mercado”

Bernard Hunter, especialista de inversiones de high yield en UBS Asset Management, explicó recientemente en Madrid las ventajas de invertir en euros en este activo en un momento en el que los fundamentales europeos se están volviendo más fuertes.

Hunter, responsable de comunicar el enfoque de la gestora a clientes y consultores, destacó que la inversión en high yield requiere de grandes equipos con sólidos conocimientos en todas las clases de renta fija, desde investment grade a deuda de mercados emergentes, así como high yield.

A modo de ejemplo, Hunter recordó que cuando “se rebajó la calificación crediticia de Rusia y Brasil de investment grade a high yield hace unos dos años, muchas compañías brasileñas y rusas fueron incluidas en índices de high yield. Como tenemos un equipo dedicado a los mercados emergentes, UBS AM ya estaba cubriendo a esas compañías”.

Esto último es muy importante a la hora de ampliar el conocimiento del universo de inversión. Así, indicó Hunter durante este encuentro, UBS Asset Management está aprovechando su amplio equipo de renta fija para obtener mejores resultados que los de firmas con un estilo más de boutique que invierten en esta clase de activo.

“El análisis es la parte central de lo que hacemos”, explicó cuando comparaba la estructura de los equipos de la gestora con los de otras compañías. “La forma en la que gestionamos los fondos es una fuerte combinación de la visión top-down del escenario macroeconómico global de nuestros gestores de carteras y de la visión bottom-up de las compañías que siguen nuestros analistas”, dijo.

Previsiones para el segundo semestre

Hunter también analizó la previsión de mercado actual para esta clase de activo y subrayó que “los diferenciales de high yield se han contraído bastante, por lo que los rendimientos han caído, pero pensamos que todavía está valorado razonablemente es que creemos que habrá pocos impagos este año. Cada año, nuestro equipo de análisis hace un análisis bottom-up muy detallado de todas las compañías que cubren para valorar cuáles piensan que van a incurrir en impago”.

La previsión de UBS AM sobre el ratio de impagos para Europa en 2017 es del 1,3%, y en Estados Unidos es del 2,6%. Una cifra que para Hunter es increíblemente baja. “En comparación, la tasa de impago media a muy largo plazo es del 4,4%. La tasa de impago tan baja en Europa se debe parcialmente a que la economía está creciendo en el continente, tanto en los países centrales como periféricos, pero no lo está haciendo demasiado fuerte”, añadió.

Debido a esta mejora económica “el mercado europeo probablemente se reduzca durante el próximo año ya que determinadas compañías que ahora tienen calificación crediticia de high yield pueden pasar a investment grade. El mercado total de high yield en euros tiene un tamaño de aproximadamente 350.000 millones de euros, por lo que si se sacan 30.000 o 40.000 millones de euros, y todo lo demás se mantiene igual, sería un respaldo para los técnicos del mercado. Especialmente cuando la economía crece pero no lo hace demasiado fuerte”, afirmó Hunter.

El especialista de UBS Asset Management también explicó por qué puede ser atractivo invertir en Europa cuando los rendimientos del high yield en dólares son más elevados. Los rendimientos de bonos del gobierno son más bajos en Europa, pero el riesgo de que suban los tipos de interés es menor que en Estados Unidos. Y el mercado de high yield europeo tiene una calidad de crédito media mayor que la de Estados Unidos

Finalmente, sobre los retornos esperados, Hunter señaló que el equipo de high yield de UBS Asset Management es “razonablemente optimista este año”, ya que para 2017 en su conjunto están esperando unos rendimientos del 7-8% en Estados Unidos y de entre el 4% y el 5% en Europa. “En lo que va de año, los retornos en Estados Unidos son de aproximadamente el 4% y en Europa del 2,8%”, concluyó.

CC-BY-SA-2.0, FlickrFoto: Harold Navarro

. Joanna Gallegos, nueva directora del negocio de ETFs en Estados Unidos de JP Morgan AM

JP Morgan Asset Management ha anunciado esta mañana el nombramiento de Joanna Gallegos como directora del negocio estadounidense de ETFs, reportando a Mike Camacho, director global de Beta Strategies.

Gallegos ha sido fundamental en los lanzamientos de fondos estadounidenses de la firma, que incluyen 13 productos con más de 1.000 millones en activos bajo gestión. Se incorporó a la firma en 2013 como directora de Desarrollo de Producto de ETF, después de haber trabajado en BlackRock iShares durante 14 años, donde ocupó varios puestos de liderazgo, incluyendo el de Managing Director del Grupo de Iniciativas de Productos Estratégicos.

«Hemos progresado enormemente en nuestro negocio de ETFs en los últimos años, y hemos recibido el reconocimiento de la industria a nuestra línea de productos innovadores», dice Camacho. «Con nuestra plataforma de ETFs entrando en la siguiente fase de crecimiento, estamos encantados de tener a alguien con los antecedentes y experiencia de Joanna al frente de nuestro negocio en Estados Unidos».

Gallegos sucede a Bob Deutsch, quien anunció su retirada a principios de este año, y asumirá también asumirá su papel como presidente del complejo de ETF de Estados Unidos. Por su parte, Deutsch mantendrá su cargo como presidente de la Junta de ETF de JPM.

Foto: Marcos Corrêa. Hoy empieza el juicio de Temer

El Tribunal Supremo Electoral (TSE) de Brasil reanudará el juicio sobre la posible corrupción de Dilma Rousseff y Michel Temer el día de hoy a las 7 PM (hora de Sao Paulo). El presidente de Brasil podría perder su cargo si se comprueba que en las elecciones de 2014 recibió dinero corrupto para la campaña, lo que pondría en riesgo a la reforma de pensiones. Se prevé que el juicio continúe por otros dos días más en los que se decidirá el futuro del político de Brasil.

También hoy, se espera que la Comisión de Asuntos Económicos del Senado vote sobre la reforma laboral.

Mientras tanto, del lado de política monetaria, se espera una desaceleración en el ritmo de los recortes a la tasa Selic. Las minutas del Copom fueron reconocidas por los analistas de Banco Itaú como «un texto bastante interesante e informativo, a pesar de la mayor incertidumbre en la que está operando». A su juicio, los puntos clave del acta se encuentran en los párrafos 17 a 22, en los que las autoridades indican que el shock de incertidumbre puede tener implicaciones desinflacionarias e inflacionarias, pero que, dada la etapa del ciclo, la anticipación de la política no continúa. En su opinión, el próximo movimiento, de finales de julio, será un recorte de la tasa de 75 puntos base, seguido de un recorte aún menor. «Mantenemos la opinión de que después de julio el Copom se desacelerará a un ritmo de 50bps, y que el Selic terminará el año al 8% anual», comentan.

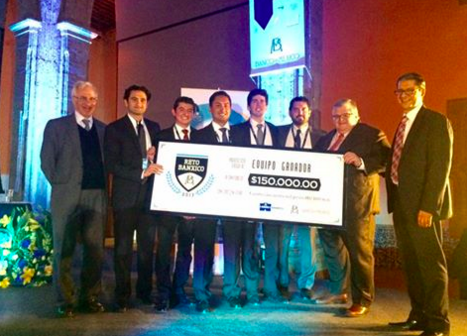

Foto: Banxico educa. Estudiantes del Tec de Monterrey ganan el Reto Banxico

El Banco de México entregó el premio al equipo ganador del certamen universitario “Reto Banxico” que persigue fomentar una mayor comprensión de las acciones que instrumenta Banco de México para procurar que la inflación en México fluctúe alrededor de 3%, entre otros objetivos.

Los participantes sugirieron una postura de política monetaria con base en un análisis actual de los determinantes de la inflación tal y como lo hace en la realidad la Junta de Gobierno de Banco de México.

Cada uno de los tres equipos finalistas expuso sus argumentos sobre política monetaria y respondió a las preguntas que realizó el Jurado Calificador integrado por funcionarios del Banco México. Agustín Carstens, gobernador del Banco de México, felicitó a todos los participantes durante la ceremonia de premiación. El Gobernador mencionó que el Reto Banxico es uno los eventos que más ilusión le causan. «Al realizar un evento como este tipo, el Banco invierte en nuevos talentos en materia económica en el país que pueden contribuir a una mejor conducción de la política monetaria y a un mejor entendimiento del funcionamiento de la economía mexicana». Carstens destacó que la decisión de política monetaria muchas veces es considerada más un arte que una ciencia exacta y que no hay que desdeñar la teoría porque da sustento a las decisiones de la Junta de Gobierno que están envueltas en un entorno de incertidumbre. El Gobernador auguró un gran éxito a los finalistas en sus carreras profesionales y les pidió que no se les olvide seguir aprendiendo.

Los universitarios distinguidos recomendaron subir el objetivo de la Tasa de Interés Interbancaria a un día en 25 puntos base. Un desanclaje de las expectativas de inflación y un posible contagio en el proceso de formación de precios, son los dos factores que los motivaron a una respuesta moderada para evitar una desviación persistente en objetivo permanente de inflación.

Asimismo los miembros del equipo ganador sugirieron un monitoreo en el proceso de liberalización de los precios de las gasolinas e instaron a una mayor coordinación y disciplina por parte de la política fiscal. También apuntaron a seguir de cerca las salidas de capital por una posible degradación de la calificación de deuda gubernamental. Los dos últimos puntos que destacaron fueron la política monetaria relativa y la relación comercial con Estados Unidos.

Mayor participación y mayor cobertura es lo destacado de la edición 2017 del Reto Banxico donde 1.800 estudiantes y profesores asesores, provenientes de 98 instituciones educativas de 27 entidades federativas del país, se inscribieron al concurso. El Jurado Calificador seleccionó a los tres mejores trabajos escritos entre 318 trabajos recibidos.

El equipo ganador, que obtuvo 150,000 pesos, los cuales se repartieron de manera equitativa entre cada uno de sus integrantes, fue el del Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM), campus Monterrey con el equipo conformado por: Alfredo Sandoval Jaime (Alumno), Carlos Andrés Reyna Ramírez (Alumno), Jesús Alberto López Pérez (Alumno), Jesús Alberto Trujillo Contreras (Alumno), Jesús Gustavo Garza García (Profesor asesor). Mientras que los equipos del CIDE y el ITAM recibieron mención honorífica.

Foto: Galerias. La mexicana Actinver lanza un fondo global asesorado por AXA IM

Con la clave de pizarra ACTPT14, Grupo Financiero Actinver presentó el Fondo Talento Global, un fondo de inversión en acciones globales. Con la asesoría de inversión de AXA Investment Managers el fondo invertirá en empresas y sectores de todo el mundo. No tiene máximos ni mínimos de inversión por región y su cartera está compuesta al menos por 30 empresas. Talento Global también puede invertir en ETFs internacionales.

El fondo tiene como objetivo identificar compañías con crecimiento sustentable que se encuentren incorrectamente valuadas por el mercado y mantiene un enfoque en empresas con expectativa de crecimiento de ingresos y márgenes.

Rogelio Gallegos, director de Fondos de Renta Variable de Actinver comentó “Actualmente los mercados se han tornado altamente ineficientes e influenciados por factores de corto plazo, por lo que consideramos que una visión basada en el emprendimiento es altamente distintiva. En cuanto a la filosofía de este tipo de inversión, son primordialmente empresas familiares que muestran un mejor desempeño y menor riesgo, por lo regular este perfil de empresas toman riesgos en áreas en las cuales tienen un profundo conocimiento, así mismo desde el inicio son más selectivas y muestran una mayor disciplina en la asignación del capital. La inversión a largo plazo es clave en este tipo de inversiones”.

Fondo Talento Global operará como todos los fondos de acciones de Actinver, con liquidez 72 horas y compras y ventas diarias. «Es un producto que complementa sus productos en moneda extranjera y que ayudará a que sus clientes puedan tener portafolios con mejor diversificación», concluyen.

CC-BY-SA-2.0, FlickrFoto: Alejandro. La libra, el Brexit y la recuperación de los mercados en Reino Unido, pendientes de los resultados electorales del jueves

Apenas dos semanas antes de que comiencen las negociaciones sobre el Brexit, los británicos acuden este jueves a las urnas para decidir quién gobernará el país en los próximos cinco años, pero esencialmente, qué partido liderará la salida de Reino Unido de la Unión Europea.

Aunque Theresa May contaba con un resultado que le permita fortalecer la posición de los conservadores, las encuestas no están a estas horas completamente a su favor. Los analistas coinciden que la pérdida de la mayoría absoluta de los conservadores o incluso la victoria del laborismo, liderado por Jeremy Corbyn, podría provocar una oleada de ventas en la deuda de Reino Unido y la libra podría continuar la tendencia bajista de las últimas dos semanas.

Y es que la abultada ventaja con la que contaba May al adelantar los comicios –más de 20 puntos– se ha ido reduciendo conforme se acerca la cita electoral a entre 1 y 12 puntos en las encuestas. Pero teniendo en cuenta el sistema electoral británico, resulta difícil predecir la composición del parlamento empleando datos agregados de intención de voto o encuestas. El partido que obtiene la mayoría en el parlamento, explica Felipe Villaroel, gestor del fondo Vontobel TwentyFour Bond Global Unconstrained en TwentyFour AM, no tiene por qué ser necesariamente el que haya obtenido más votos.

“Un resultado no concluyente obstaculizaría considerablemente los esfuerzos de cara a lograr una salida de la UE limpia y determinante. La incertidumbre adicional que puede generarse durante el periodo de negociación podría hacer que las empresas deslocalizasen puestos de trabajo fuera del Reino Unido con el fin de protegerse frente a un Brexit duro. Este hecho, sumado a la posibilidad de que Europa trate de recuperar su centro económico en el continente, podría dar lugar a un periodo de elevada volatilidad para los activos de riesgo británicos”, cree Andrew J. Belshaw, responsable de inversiones de Western Asset, filial de Legg Mason.

Margen de la victoria conservadora

Sin embargo, Lucy O’Carroll, economista jefe de Aberdeen Asset Management, cree que la victoria conservadora está descontada y que será el margen de esta victoria el factor que determine el movimiento de los mercados en los próximos días. Un resultado en esta línea, cancelará el reciente efecto de “huida hacia la calidad” visto en los mercados británicos, estimaFrançois Raynaud, gestor de deuda soberana y asignación de activos en Edmond de Rothschild AM.

Si ganan los laboristas, el mercado asume que las negociaciones del Brexit se suavizarán, pues Corbyn nunca se ha mostrado partidario del Brexit. “En ese caso, deberíamos ver aumentos en los tipos de interés de Reino Unido, un incremento en el valor de la libra y, como consecuencia, una caída en la renta variable británica. Es difícil estimar la magnitud de los movimientos, pero parece posible un movimiento de 30-40 puntos básicos en los gilts”, cree François Rimeu, director de Cross Asset en La Française AM.

El efecto inmediato y más visible del Brexit es la devaluación de la libra esterlina. “Si tenemos en cuenta la paridad del poder adquisitivo, la moneda británica está infravalorada en torno a un 15% frente al dólar, estima Christopher Dembik, jefe de análisis macroeconómico de Saxo Bank.

“Las elecciones en UK incentivan a las estrategias CTA a ajustar la exposición a la libra esterlina mientras que las estrategias Global Macro se mantiene”, explican los expertos de Lyxor AM en su informe semanal sobre hedge funds.

CC-BY-SA-2.0, Flickr. ¿Abandonará el BCE su postura ultraexpansiva en su reunión de mañana?

Junio es un mes importante para la política monetaria mundial, dado que la Reserva Federal y el BCE van a tener que exponer cómo piensan poner fin a las condiciones monetarias expansivas. Sin embargo, y a pesar de lo mucho que se ha hablado sobre el endurecimiento monetario, los bancos centrales podrían terminar mostrándose más favorables a no tocar los tipos de lo que muchos esperan, lo que de nuevo pondría de relieve las dificultades para dejar atrás las políticas ultraexpansivas ocho años después de la crisis financiera.

Anna Stupnytska, economista global de Fidelity, recuerda que la economía de la zona euro ha estado disfrutando de su periodo de crecimiento más fuerte desde la crisis de deuda pública y, en este sentido, la naturaleza sincronizada de la recuperación supone una coyuntura favorable para que el BCE comience a retirar algunos elementos de su política ultraexpansiva. Sin embargo, dice, dado que la recuperación actual depende enormemente del apoyo del organismo y que el ciclo mundial ya ha tocado techo, el BCE no tendrá prisa.

“Probablemente veamos cómo se abandona la postura ultraexpansiva en la reunión de junio, posiblemente mediante cambios en las previsiones y en consonancia con los últimos mensajes de algunos miembros del consejo de gobierno del BCE”, explica.

Eso sí, los detalles sobre la reducción de los estímulos cuantitativos seguramente se conozcan hacia finales de año, aunque Stupnytska cree que probablemente esta sea más lenta de lo que estima el consenso y dependerá de la fortaleza del euro.

“Los mercados también podrían buscar pistas sobre la secuencia de reducción de los estímulos cuantitativos y las subidas de los tipos de depósito, pero creo que el BCE no está listo todavía para tomar esta decisión. Es algo que se abordará el año próximo”, afirma la economista global de Fidelity.

Reserva Federal: subida de tipos oportunista

En lo que respecta a la Reserva Federal, Stupnytska apunta a que la subida de tipos de la Fed en junio probablemente será la última de 2017 debido a que pese a que las condiciones financieras expansivas han alentado a la Fed este año, la economía no ha colaborado.

Para la economista, la debilidad del consumo está haciéndose cada vez más evidente debido a nuevos obstáculos como el crecimiento negativo de los salarios en términos reales, a lo que hay que sumar el descenso de la asequibilidad de la vivienda y el endurecimiento de la concesión de créditos.

“La inversión por fin está repuntando después de ser un lastre para el crecimiento durante muchos trimestres, sin embargo todavía no es capaz de compensar el declive del consumo”, dice.

Al mismo tiempo, Stupnytska recuerda que la inflación prevista sigue siendo baja y ya no se puede contar con que suban los precios de las materias primas. “Aunque la inflación subyacente va a aumentar ligeramente durante los próximos meses, es poco probable que eso inquiete a la Fed. Las presiones crecientes en el mercado laboral podrían por fin tirar al alza del crecimiento de los salarios, pero la escasa pendiente de la curva de Phillips en esta fase del ciclo sugiere que la aceleración será muy gradual”, explica.

En este contexto, cuesta aventurar qué podría propiciar un rebote significativo del crecimiento estadounidense frente a los discretos niveles actuales, pero si los la reactivación del crecimiento por la vía de los estímulos presupuestarios se traduce en un aumento de la inflación, Stupnytska afirma que la Fed ya no podría permitirse el lujo de mantener los tipos, lo que podría adelantar el final de la expansión actual.

Foto: Sylvain Agar (izda) y Jennifer Ockwell (dcha) . Janus Henderson Investors amplía su equipo institucional para la región EMEA

Jennifer Ockwell será la nueva responsable del negocio institucional para el Reino Unido y Sylvain Agar asumirá el cargo de responsable del negocio institucional para la región EMEA (excluido Reino Unido). Tanto Ockwell como Agar reportarán a Nick Adams, responsable del negocio institucional para la región EMEA.

Además, se han realizado otros dos nuevos nombramientos en el equipo institucional del Reino Unido: Mark Fulwood ha sido nombrado responsable de desarrollo de negocio para el Reino Unido y Anil Shenoy será responsable de clientes institucionales para el Reino Unido. Ambos reportarán a Jennifer Ockwell. Agar encabezará un equipo de seis personas que cubrirá Europa continental, Oriente Medio y África, y se espera que en los próximos meses se realice una contratación adicional.

“La ampliación del equipo institucional de Janus Henderson Investors nos permite cimentar nuestra estrategia en el éxito cosechado en los últimos años. Además de aumentar nuestra base de clientes y diversificar más allá del mercado británico, interactuamos cada vez más con nuestros clientes de cara a brindarles inversiones personalizadas y dar respuesta a sus necesidades de servicios”, comentó Adams.

Para el responsable del negocio institucional para la región EMEA, esto requiere contar con gente con el nivel y la experiencia de Jennifer, Sylvain, Anil y Mark que permita a Janus Henderson estar a la altura de las expectativas de sus clientes.

Janus Henderson Investors ya cuenta con una marcada presencia en el Reino Unido y Europa. El equipo ampliado de distribución global de Janus Henderson Investors cuenta con casi 600 profesionales, 230 de los cuales se encuentran en Europa.

Pixabay CC0 Public DomainPatterm Pictures. M&G Investments logra una alta calificación por parte de la comunidad de compradores de fondos profesionales SharingAlpha

M&G Investiments obtiene el estatus de “Highly Rated Provider” (proveedor de fondos con alta calificación) que le ha concedido la comunidad de compradores de fondos profesionales SharingAlpha. No solo la gestora ha sido reconocida por esta plataforma, sino también cuatro de sus fondos han obtenido el estatus “Highly Rated Fund” (fondos con alta calificación). En concreto se trata de M&G Global Dividend, M&G Optimal Income, M&G Global Convertibles y M&G Emerging Market Bond.

La calificación de los fondos se basó en la expectativa y probabilidad de que éstos superen su propio desempeño en el futuro. Los tres parámetros (3 «P»s) en los que se sustenta la calificación en general son factores que previsiblemente influyen en el rendimiento a futuro del fondo. El primero son las personas y profesionales, es decir, la experiencia y la ventaja competitivo del gestor del fondo y su equipo. En segundo lugar se valora el precio del fondo y, por último, la cartera, es decir la estrategia de inversión que tiene.

Una vez considerados estos parámetros, SharingAlpha calcula unas calificaciones promedio que asigna a cada fondo; ahora bien, tan solo tiene en cuenta las calificaciones de aquellos que están identificados como compradores de fondos profesionales. Además, con el fin de mejorar la calidad de las calificaciones, en lugar de utilizar un promedio igual a todas las calificaciones, otorga una mayor ponderación a la evaluación de aquellos que tienen un mejor comportamiento en la plataforma.

Según señala Oren Kaplan, CEO y cofundador de SharingAlpha, “nuestra creciente comunidad de compradores de fondos profesionales han compartido sus expectativas en nuestra plataforma y, como resultado, podemos ofrecer a los inversores ayuda para identificar los fondos que generen alfa de forma consistente. Nos complace poder trabajar con gestoras de activos como M&G Investments, lo que nos permite desarrollar esta innovadora metodología de calificación de fondos e introducir un proceso de selección de fondos más transparente y robusto”.

Por su parte, Andrew Watson, director de Ventas minoristas del Reino Unido en M&G Investments, apunta que “es fantástico que nuestro compromiso con los inversores de generar alfa haya sido reconocido de esta manera por los selectores de fondos profesionales independientes. Para nosotros, será interesante ver cómo evoluciona el enfoque comunitario de SharingAlpha”.