Foto cedidaFrançois Derbaix, co-fundador y co-consejero delegado de Indexa Capital, co-fundador y patrono de la Fundación Ayuda Efectiva y Pablo Melchor, fundador y presidente de la Fundación Ayuda Efectiva

Una de las principales preocupaciones de los donantes, al igual que ocurre en la inversión de impacto, es que su dinero logre el objetivo para el cual se destinó. Asegurar ese cumplimiento es uno de los retos que está afrontando el Tercer Sector, que está sumando esfuerzos y desarrollando iniciativas para garantizar el seguimiento e impacto de las donaciones.

La Fundación Ayuda Efectiva es un ejemplo de ello. Esta entidad sin ánimo de lucro aspira a ayudar a sus donantes a maximizar su impacto en el mundo, además de a canalizar las donaciones a las causas y ONG de mayor impacto. Para ello, trabaja bajo el principio de “ayuda efectiva”, que cimienta las bases y los objetivos de la Fundación.

“La ayuda efectiva es una nueva forma de enfocar nuestros esfuerzos por mejorar el mundo. Cuando pensamos en ayudar a personas que lo necesitan, es habitual elegir alguna de estas dos opciones: donar a alguna de las organizaciones más conocidas y a un problema que te importa, o donar a algún proyecto en el que conoces personalmente a alguien”, explica Pablo Melchor, fundador y presidente de la Fundación Ayuda Efectiva.

Según Melchor, este concepto de ayuda efectiva tiene un doble origen: “Por un lado, en la Universidad de Oxford, los filósofos Toby Ord y Will MacAskill se plantearon varias preguntas fundamentales: ¿tenemos la obligación moral de ayudar a los demás si el coste de hacerlo no afecta de forma notable a nuestra calidad de vida? ¿Si un programa humanitario ayuda mucho más que otro, debo elegir el primero? Por otro lado, en EE.UU., dos compañeros que trabajaban en Bridgewater, la gestora de Ray Dalio, se sorprendieron al comprobar que, al contrario que en el mundo de la inversión, nadie estaba midiendo y comparando la efectividad de las diferentes ONG. Al no entender cómo era posible, crearon GiveWell, que hoy es el principal evaluador independiente de programas humanitarios”. A partir de esas dos semillas, ha surgido un movimiento internacional que busca identificar las mejores formas de ayudar a los demás y a dedicar una cantidad importante de recursos a desarrollarlas.

La Fundación, a través de su trabajo, asegura el mayor grado de impacto seleccionando y financiando los programas benéficos que “con una misma cantidad de recursos, salvan más vidas o consiguen un mayor impacto”.

Además, aspira a transformar la forma de donar en España, explicando a los donantes por qué es esencial comparar los posibles destinos de sus donaciones, aplicando criterios de coste-efectividad. “Los datos nos dicen que algunas formas de ayudar son decenas de veces mejores que otras: si no elegimos bien, incurrimos en un coste de oportunidad enorme”, destaca Melchor.

Para el desarrollo de su actividad, la Fundación se apoya en el trabajo de investigación de los mejores evaluadores independientes internacionales. Por ejemplo, en el área de la pobreza y salud global, se apoyan en GiveWell, que dedica 40.000 horas al año a identificar los programas que maximizan el impacto de sus donaciones.

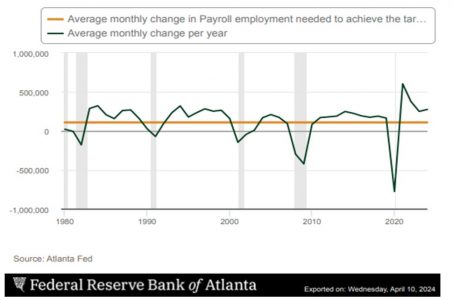

El dato de empleo correspondiente a marzo en Estados Unidos fue sorprendentemente fuerte, incrementando las dudas respecto a la capacidad de la Reserva Federal de instrumentar el anhelado aterrizaje suave.

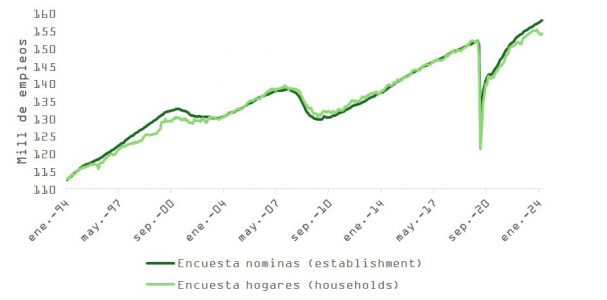

Más allá de la cifra de nuevas nóminas, que superó incluso la proyección más optimista del grupo de analistas que conforman el consenso, lo más llamativo de la publicación se reflejó en la encuesta de trabajo entre hogares.

Hasta el anuncio, venía abriéndose una brecha considerable entre el dato utilizado para el cálculo oficial del porcentaje de parados (encuesta entre familias) y el sondeo conocido como establishment, confeccionado en base a la opinión de más de 120.000 empresas y agencias gubernamentales. Este es el preferido por los analistas y el que determina en qué medida aumenta o disminuye el número de trabajos de un mes a otro. Mientras que el informe del establishment muestra que en los últimos 12 meses se han creado 2,9 millones de empleos, el realizado en base a la captura de datos de 60.000 familias se queda en una tercera parte de eso.

Además de la importancia que supone que el sondeo realizado vía telefónica en los hogares incluya empleos en el sector agrícola y señales algo ruidosas (como la de jubilados que deciden aceptar ocasionalmente trabajos a tiempo parcial o empleados del hogar sin contrato), el factor más relevante para justificar la dicotomía entre un indicador y el otro lo encontramos en la base del cálculo. Para llegar a su cifra de empleo a partir de la encuesta de hogares, el Departamento de Trabajo calcula la proporción de la población activa y luego la aplica a las estimaciones de población total de la Oficina del Censo.

Mientras que el censo de Estados Unidos señala un crecimiento del 0,5% en la población activa para 2023, la Oficina Presupuestaria del Congreso apunta que el aumento ha sido de casi el doble (+0,9%). Según este reciente informe del Instituto Brookings, al que se le está prestando mucha atención en Washington y en Wall Street, el fuerte incremento de la inmigración es la pieza que hace encajar estas dos estimaciones.

El aumento en la oferta de trabajadores extranjeros al que apunta el artículo podría justificar la fuerte caída de los empleos a tiempo parcial, que suelen ser un indicador adelantado de problemas en el mercado laboral. Además, de paso daría la razón a Jerome Powell, que, en la conferencia de prensa tras la última reunión de la Fed, quitaba importancia a la fortaleza mostrada por el mercado de trabajo a la hora de pensar en futuros recortes de tipos. Si, efectivamente, la población activa está aumentando más de lo que se pensaba, la economía puede soportar una cifra de crecimiento mensual de nóminas de 150.000–200.000 sin poner presión a salarios e inflación, mientras que la Fed de Atlanta pone ese límite en 109.939 nuevos empleos/mes (línea naranja en el siguiente gráfico).

Esta es precisamente la lectura que parece estar haciendo el mercado, que mantiene el buen tono a pesar del incremento en rentabilidad de la deuda pública. El repunte en la TIR del TBond hasta el 4,5% sugiere que la posibilidad de una rebaja del 0,25% en junio es una moneda al aire, en línea con los comentarios realizados esta semana por miembros de la Fed, como Logan (Dallas) o Bowman, que ponían en duda la vigencia del proceso de desinflación o avisaban de la necesidad de más subidas.

Curiosamente, la encuesta de situación de empleo entre hogares ya estuvo entre 1995–2000 en una situación similar a la que explicamos más arriba, de forma que sería un parecido más (como explicamos aquí) entre lo sucedido entonces y la situación actual. La desinflación, apoyada en ganancias en productividad, se extendió desde 1993 hasta 1999. Hoy en día, las potenciales mejoras en la eficiencia que proporciona la inteligencia artificial generativa tienen que hacerse más visibles, algo que probablemente no suceda con claridad hasta 2025. No obstante, la productividad se mantiene por debajo de su tendencia a largo plazo, dejando margen de mejora.

El ciclo de inversión no residencial de la década de los 90, que duró casi ocho años y se centró sobre todo en PCs y servidores, facilitó las mejoras de la productividad, mitigando los efectos negativos que tuvieron las subidas de tipos de 1994-1995 sobre el crecimiento. De acuerdo con los datos del censo de Estados Unidos, el gasto en fabricación de PCs y productos electrónicos ha pasado de 80.000 millones de dólares en 2020 a superar los 200.000 millones. Está por ver si este CAPEX acaba siendo igual de efectivo, pero el optimismo está justificado.

A pesar de todo lo anterior, el escenario de aterrizaje suave parece el más improbable (algo que apoyan las estadísticas), mientras que los de no aterrizaje y recesión están más próximos el uno del otro, con ventaja para este último (20-30-50, respectivamente):

El extra de ahorro acumulado durante la pandemia se agotará este verano.

El mercado laboral ha comenzado a enfriarse. La encuesta entre PYMES, responsables del 60% de la creación de empleo, publicada el martes, señala que solo un 11% de los participantes tiene intención de contratar. Es el cuarto mes consecutivo

de caídas en este subíndice. El crecimiento salarial irá moderándose. Un mercado de trabajo menos activo y el estancamiento del poder adquisitivo deberían impulsar el ahorro preventivo y penalizar el consumo. La tasa de ahorro como porcentaje de la renta disponible está cerca de mínimos.

En Estados Unidos, el crecimiento en crédito se acerca a cero (+2% desde doble dígito en 2022) y la masa monetaria (M2) continúa en contracción.

Los problemas en el sector de propiedad comercial pueden agudizarse. Los proyectos de vivienda multifamiliar pendientes de entrega pondrán más presión a la baja sobre el precio de los alquileres, algo beneficioso para la inflación pero perjudicial para los empresarios del ladrillo o para las instituciones que los financian (bancos regionales).

Aunque las familias en el nivel más alto de ingresos se ven favorecidas por el efecto riqueza positivo derivado del repunte en el precio de la vivienda unifamiliar y de los máximos en bolsa, los hogares de menor poder adquisitivo dependientes del crédito revolvente (tarjetas) están enfrentando vientos en contra. El tipo de interés medio aplicado a tarjetas de crédito, de >20% (máximos de los últimos 40 años), ha disparado la mora. Aunque partimos de niveles muy bajos, el hecho de que esto suceda en el contexto de pleno empleo (con el paro por debajo de NAIRU), da que pensar.

Por último, y después del dato de IPC de marzo, quizá tengamos que proponer un aumento a esa probabilidad del 30% para el escenario de no aterrizaje, a costa de rebajar la del aterrizaje suave. El componente de vivienda volvió a subir un 0,4% a pesar de que el coste de las nuevas hipotecas (que ya representa un 40% de los ingresos de una familia media americana) debería presionar con más claridad los precios a la baja. El efecto base (como venimos adelantando) también afecta, y el índice supercore excluyendo vivienda no cede (+0,65) y muestra una preocupante inflexión al alza.

La curva anticipa algo menos de dos rebajas de tipos para este año, poniendo en duda el beneficio para los índices de precios de ese incremento en oferta en el que confía Jerome Powell y dando vigencia de nuevo al “higher for longer”. Un contexto de no aterrizaje impulsa la rentabilidad de la deuda pública. Así, tiene sentido mantenerse neutrales en duración a corto plazo, aunque por encima del 4,5% el activo vuelve a ponerse interesante si hacemos una media ponderada de objetivos de TIR en base a la probabilidad para cada uno de los escenarios que comentamos más arriba. La hipótesis de un regreso a la desinflación se ve favorecida por una posible recesión.

En esta línea, las actas de la Fed anticipan una caída considerable en los 60.000 millones de dólares al mes en los que la Fed viene adelgazando su balance por el lado de los bonos del Tesoro, algo que técnicamente sería favorable.

Estos últimos acontecimientos y la rueda de prensa de Christine Lagarde apuntan a que, en esta ocasión, el BCE puede adelantarse a la Fed dando pujanza a la cotización del dólar. Europa muestra indicios puntuales de mejora en la actividad industrial, e indicadores adelantados, como las exportaciones coreanas o el ratio pedidos-inventarios sueco, anticipan que esa recuperación puede tener algo de recorrido. No obstante, y como sucede al otro lado del charco, la masa monetaria (M1) sigue encogiéndose a tasa interanual del 8%, el crédito continúa en contracción y el impulso fiscal drenará crecimiento al PIB este año. Además, un 30% de los europeos (70% de españoles) verán como el coste de sus préstamos al consumo se ve revisado sustancialmente al alza en menos de un año.

La semana acaba con dos hechos relevantes: la reunión de ayer del Banco Central Europeo (BCE) y el último dato de inflación en EE.UU., que repuntó tres décimas en marzo. Por un lado, para las gestoras internacionales está claro que el BCE prepara el terreno para anunciar el primer recorte de tipos en junio. Y por otro, creen que el dato de inflación estadounidense justificaría que la Reserva Federal de EE.UU. (Fed) retrase el inicio de su ciclo de bajadas de tipos. Esto supone que el debate sobre una posible divergencia entre ambas instituciones monetarias sigue sobre la mesa.

Sobre la reunión de ayer del BCE, que se mantuvo sin cambios, las firmas de inversión destacan que el nuevo párrafo de la declaración del BCE deja claro que sería apropiado reducir los tipos si se cumplen las tres condiciones del Consejo para evaluar si la inflación se encamina de nuevo hacia el objetivo. Según la mayoría, esta mejora de la orientación futura, a pesar de que las recientes impresiones sobre la inflación de los servicios han sorprendido ligeramente al alza, envía una clara señal de relajación en cuanto al inicio del ciclo de recortes. La conclusión es clara: todo apunta a un primer recorte de tipos el próximo 6 de junio, pero el BCE no se compromete de antemano a seguir una senda de política concreta, es decir, no supone que en julio recorte los tipos de nuevo.

“Los términos empleados en el comunicado en torno a la contribución de la política monetaria a la reducción de la inflación hasta el momento, y la mención explícita recién incluida de recortes de tipos, aunque condicionados a nuevos avances en la inflación, dejan el mes de junio como el probable inicio de un ciclo de relajación sin comprometerse a ello de antemano”, sostiene Alexander Batten, gestor de fondos de Renta Fija de Columbia Threadneedle Investments.

En opinión de Batten, la dinámica de la inflación, los salarios y los beneficios en la Eurozona es coherente con la supresión de la política restrictiva, y el BCE ha decidido claramente que fijará su política monetaria en función de las condiciones internas y no de consideraciones internacionales. “Además de destacar la independencia del BCE de la Fed, la presidenta Lagarde se ha esforzado en señalar que la senda de la política está condicionada por los datos que se reciban de aquí a junio. Sin embargo, el hecho de que también señalara repetidamente la introducción de orientaciones en torno a los recortes refuerza nuestra opinión de que el primer recorte se producirá en junio y el listón para que los datos lo desvíen es muy alto”, apunta Battten.

Para Max Stainton, Macro Estratega Global Senior de Fidelity International, en la conferencia de prensa, la Presidenta Lagarde trató de dar un tono más equilibrado. En su opinión, destacó que los riesgos de crecimiento seguían inclinándose a la baja, los riesgos de inflación estaban equilibrados y la rigidez del mercado laboral estaba disminuyendo. “Estos factores, combinados con unos beneficios y salarios que crecen menos de lo previsto, están dando claramente a ella y al Consejo una mayor confianza en que se encuentran al borde del ciclo de recortes. También dejó claro que los datos de junio sobre beneficios y salarios, así como las proyecciones actualizadas de los expertos, serían las aportaciones finales fundamentales para la toma de decisiones del Consejo”, comenta Stainton.

Ulrike Kastens, economista para Europa de DWS, considera que hay pocas dudas de que el primer recorte sea en junio y apunta que dadas sus expectativas de una mayor ralentización de la dinámica salarial, “parece fijada una bajada de tipos en junio, y esperaríamos que el tipo de depósito se redujera 25 puntos básicos, hasta el 3,75%”.

Esta previsión se suma a la de Martin Wolburg, economista senior en Genrali AM, parte del ecosistema de Generali Investments, quien también espera un recorte de 25 puntos básicos. “El BCE se ha mostrado más confiado en que la desinflación continúe, con la moderación del crecimiento salarial como ingrediente clave. Aunque algunos miembros del Consejo de Gobierno ya querían recortar hoy, la mayoría prefirió esperar a la actualización de las perspectivas en junio. Esperamos que estos datos sean coherentes con la previsión de desinflación, de modo que el Consejo de Gobierno cumplirá a partir de hoy su promesa de que entonces sería apropiado reducir la restricción de la política monetaria”, argumenta Wolburg.

¿Y después de junio?

Viendo que el ciclo de recortes comenzará en junio, las gestoras comienzan a valorar los pasos posteriores del BCE. Por ejemplo, Konstantin Veit, gestor de cartera de PIMCO, considera que “una vez que el BCE empiece a recortar los tipos, lo hará con cautela en los pasos convencionales de 25 puntos básicos”. En su opinión, los mercados han descontado una reducción sustancial de los tipos. “Como resultado, los precios parecen más razonables y ahora están en línea con nuestra previsión de tres recortes este año. Los riesgos apuntan probablemente a un menor número de recortes, sobre todo por la rigidez de la inflación de los servicios, la resistencia del mercado laboral, la relajación de las condiciones financieras y las consideraciones de gestión de riesgos del BCE”, advierte Veit.

Una lectura similar aportan François Cabau y Hugo Le Damany, economistas de AXA IM: “Tanto la declaración de política monetaria como la conferencia de prensa fueron consistentes en evitar hacer comentarios sobre la futura senda de tipos en línea con nuestras expectativas. Tras un primer recorte de tipos de 25 puntos básicos en junio, seguimos esperando dos recortes más en septiembre y diciembre, situando el tipo de interés en el 3,25% a finales de año”.

“Mirando hacia adelante, la posibilidad de una reducción de la tasa en junio sigue intacta a menos que haya un cambio de tendencia significativo en las publicaciones económicas de abril y junio. Más allá de esta fecha, la trayectoria de futuros recortes de tasas sigue siendo incierta, y la presidenta del BCE, Christine Lagarde, reiteró la visión del Consejo de que la tendencia desinflacionaria a lo largo del año no seguirá un camino lineal”,

añade Raphael Thuin, Head of Capital Markets Strategies en Tikehau Capital.

A la hora de hablar de previsiones futuras, Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, apunta a recortes de tipos en junio y septiembre, y cuatro recortes de tipos en total este año. Su argumento se basa en el análisis de la inflación que hace: “Para mediados de 2025, el BCE espera que la inflación descienda al 2%. Este proceso está impulsado por un crecimiento más débil de los costes laborales, ya que el crecimiento de los salarios se está moderando gradualmente y por la absorción parcial por las empresas del aumento de los costes laborales en sus márgenes de beneficios. Aunque las tasas de desempleo se sitúan en el nivel más bajo desde la introducción del euro, la rigidez del mercado laboral disminuye gradualmente, lo que mejora las perspectivas de reducción de los salarios y de la inflación de los servicios”.

Sobre cuál podría ser ese ritmo de recorte, Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, lanza su reflexión: “Nos cuesta ver que el BCE justifique una pausa inmediata una vez que haya decidido que tiene la confianza de que es necesaria una cierta reducción de la restricción. Incluso con tres o cuatro recortes de 25 puntos básicos, es probable que los tipos sigan siendo ligeramente restrictivos, lo que apaciguaría cualquier opinión de línea dura”.

La Fed y el BCE

En opinión de Thuin, tras las robustas cifras de inflación en Estados Unidos y un entorno económico dinámico al otro lado del Atlántico, la reunión de ayer del BCE confirma una tendencia emergente en el mercado. “Las políticas monetarias de los principales bancos centrales en 2024 podrían divergir, con los inversores considerando la probabilidad de una postura de política restrictiva prolongada en EE.UU., mientras que el BCE parece estar dispuesto a comenzar su giro debido a la debilidad relativa de la economía europea y la disminución de la inflación”, advierte.

Por ello la pregunta clave es si las decisiones de la Fed pesarán en el BCE. Para Stainto, con la intención del BCE de iniciar el ciclo de recortes en junio ya fijada, creemos que el camino más allá de este punto de partida seguirá dependiendo de la senda de tipos de la Reserva Federal. “Puede que la Presidenta Lagarde haya destacado una clara delimitación entre la evolución de los datos de EE.UU. y la de los tipos de interés, pero los datos de inflación de EE.UU. han seguido sorprendiendo al alza y parece cada vez más probable que esto limite a la Reserva Federal a un solo recorte o incluso a ninguno este año. En consecuencia, aunque seguimos creyendo que el BCE será el primer banco central que empiece a recortar los tipos este año, la senda a partir de ahí seguirá dictada por la actuación de la Fed”, apunta Macro Estratega Global Senior de Fidelity International.

Por último, Sandra Rhouma, la economista europea del equipo de renta fija de AllianceBernstein, explica que el mercado ya ha descontado un recorte para 2024, probablemente por razones equivocadas. “Hasta ayer, el mercado estaba valorando cerca de cuatro recortes para un total de 100 puntos básicos de recortes en 2024. Los datos del IPC estadounidense, más fuertes de lo esperado, llevaron al mercado a apostar ahora por un total de 75 puntos básicos de recortes. Esto supone un riesgo, pero principalmente debido a la evolución interna de la Eurozona. El BCE no depende de la Fed y actuará según lo requieran los datos de la Eurozona. La Presidenta Lagarde también destacó este aspecto respondiendo a las preguntas relativas a una mayor inflación en Estados Unidos. Una preocupación particular se refiere al impacto de la esperada divergencia de tipos de interés entre la Eurozona y EE.UU. sobre el euro/dólar y, en consecuencia, sobre la inflación. En principio, tiene sentido, ya que un euro más débil significa una mayor inflación importada, y se reflejará en las proyecciones de junio del BCE. Sin embargo, en la medida en que un euro más bajo no descarrila el proceso desinflacionista, no hay razones para que descarrile el ciclo de recortes. Tal y como están las cosas, el BCE no sólo recortará antes que la Fed, sino que probablemente lo haga más incluso en el escenario más conservador”, concluye Rhouma.

Ahora que la economía internacional no atraviesa su mejor momento, es fundamental encontrar las mejores oportunidades de inversión para obtener importantes retornos. Por ello, siempre una buena estrategia será la de descubrir el arte de la diversificación en las inversiones inmobiliarias globales. Pero para lograrlo es fundamental seguir el asesoramiento de los expertos en la materia. A continuación presentaremos una estrategia, centrándonos en la diversificación de monedas y activos, con un enfoque especial en el dinámico mercado inmobiliario español.

¿Por qué en España? Actualmente, el mercado de Real Estate atraviesa una pausa y, por ejemplo, hasta septiembre, se observó un freno muy importante en la inversión, aproximadamente del 60%. En parte, esto es consecuencia de las subidas de las tasas de interés, que afectan las rentabilidades, mientras que el apetito de los grandes fondos internacionales y locales por invertir se reduce significativamente.

Por otra parte, los precios de las viviendas han registrado una subida de en torno al 6 o 7% anual como consecuencia del ahorro que se generó en la pandemia y de la gran demanda de propiedades de personas que llegan de toda Europa y América Latina.

Sin embargo, con una mirada positiva, en realidad hoy en día existe una gran oportunidad en España, ya que las entidades financieras, que acumulan activos por valor de más de 100.000 millones de euros, están ofreciendo descuentos de hasta el 35% respecto al valor de mercado.

Pero, para aprovechar estas oportunidades, es fundamental abandonar la forma tradicional de invertir, conocida como pasiva, que supone comprar una propiedad y no venderla jamás, lo que otorga muy bajos rendimientos. En realidad, la clave estará en implementar una estrategia de inversión activa, lo que implica permanecer en un mercado o submercado mientras recupera su valor y luego desplazarse.

Uno de los factores claves a la hora de aplicar una estrategia activa será la diversificación de activos. Por ello, a continuación, detallaremos qué tipos existen.

Diversificación de monedas: En un escenario financiero global en constante cambio, la gestión de las monedas se convierte en un componente esencial de nuestra estrategia de inversiones. En este sentido, es necesario contar con el asesoramiento, para anticipar y abordar la variabilidad de las monedas, lo que permite reducir los riesgos asociados con las fluctuaciones del mercado de divisas. Esta aproximación meticulosa no solo preserva el valor de las inversiones sino que también maximiza los rendimientos al capitalizar movimientos favorables en el mercado cambiario.

Activos inmobiliarios globales: A la hora de analizar los activos inmobiliarios globales se necesita tener una perspectiva global para identificar y capitalizar oportunidades en el mercado inmobiliario español. Para ello, se debe hacer un análisis exhaustivo de los indicadores económicos, la demanda del mercado y las proyecciones de crecimiento, ya que esto no solo fortalece la estabilidad de las inversiones sino que también posiciona a los inversionistas para beneficiarse en el mercado inmobiliario.

En el caso de INMSA, nuestra cartera de activos inmobiliarios abarca desde propiedades residenciales hasta desarrollos comerciales estratégicamente ubicados. Por ejemplo, en los últimos tres años, se logró un rendimiento anual promedio del 15% sin apalancamiento en los activos inmobiliarios en España, superando consistentemente los índices de referencia del sector y ofreciendo una sólida apreciación del capital.

Esta aproximación, combinada a la diversificación de monedas y los activos inmobiliarios globales, no solo ha demostrado su eficacia en términos de rendimiento financiero sino que también ha brindado la tranquilidad de saber que las inversiones están respaldadas por estrategias fundamentadas y resultados tangibles. Más que una estrategia, la clave de estos resultados es nuestro compromiso, ya que la diversificación constituye la esencia de nuestro enfoque, brindando carteras robustas y rendimientos sostenibles a largo plazo. En INMSA creemos que las oportunidades están en constante evolución, esperando ser descubiertas por aquellos que buscan más allá de las tendencias convencionales.

Tibuna de Mariano Capellino, CEO de Inmsa Real Estate Investments Management.

Foto cedidaIsabelle de Gavoty, responsable de Renta Variable Temática de Mirova (filial de Natixis IM).

Isabelle de Gavoty, responsable de Renta Variable Temática de Mirova (filial de Natixis IM), se unió a la gestora en septiembre de 2023 procedente de AXA IM. Con ella llevó los casi 30 años de experiencia que tiene en el sector financiero y la convicción de que la ISR es la clave para invertir en las tendencias sostenibles y en las empresas que serán las líderes del mañana. Funds Society entrevista a Gavoty en un encuentro con medios de comunicación celebrado en París.

El primer encargo que recibió fue reunir al talento que había en la gestora y crear un equipo de inversión temática basado en los pilares social y medioambiental, y estructurarlo.“Este equipo se compone ahora de diez personas y cuenta con perfiles de gestores, pero también de analistas, ya que para nosotros es realmente clave evaluar adecuadamente las diferentes cadenas de valor para saber dónde invertir. También hemos incorporado a dos personas de inversión cuánticas que nos están ayudando en la creación y el diseño del universo, así como el seguimiento del fondo y el perfil de riesgo. Así pues, mientras que mis colegas de Boston se centran en los valores sostenibles mundiales, es decir, en todos los valores del universo, yo me centraré únicamente en el pilar medioambiental o social”, explica Gavoty.

En su opinión, la inversión sostenible es la clave de la inversión temática: “Si queremos que la economía haga una transición, necesitamos que la sociedad transite hacia formas más sostenibles. Eso significa que realmente tenemos que invertir en las empresas líderes del mañana, por eso no podemos limitarnos a hablar de tendencias concretas, sino ahondar en su sostenibilidad. Es un auténtico cambio de paradigma que está sujeto a altibajos, por eso ahora la inversión temática no es la más popular, pero sí lo es su fundamento: el caminar hacia economías sostenibles”, deficiente Gavoty. Esta visión convierte a los fondos temáticos sostenibles en un elemento básico en las carteras de los inversores. “En mi opinión, es una diversificación en la que hay que invertir”, afirma e insiste en qué cuando se haya asimilado el entorno actual, “la inversión temática sostenible comenzará a crear valor para los inversores”.

Desde su llegada a Mirova, el equipo de capital natural ha lanzado un fondo privado para invertir en sectores como la agrosilvicultura, la silvicultura sostenible y la agricultura regenerativa. Y ahora el equipo trabaja en poner en marcha su próxima estrategia, el Global Multi Thematic Fund, “que invierte en las cuatro categorías: biodiversidad, clima, capital humano, y social, es decir, diversidad en todas las fuentes, y oportunidades sociales”.

Para Gavoty el principal atractivo que tiene haberse unido a Mirova es que es una gestora joven, fue creada en 2012, y está totalmente centrada en inversión sostenible, de hecho, una de sus características es que todos sus fondos están clasificados como Artículo 9 del SFRD. “Este compromiso con la sostenibilidad es tanto para las estrategias de valores listados como de activos privados. Para nosotros supone eliminar cualquier valor que tenga un impacto insignificante en términos medioambientales o sociales, y centrar en aquellos que tengan una exposición significativa a los ODS”, apunta.

Artículo 9: universo de inversión

Ante su convencimiento, la pregunta es clara: ¿cómo puede lograr esto la gestora? Según Gavoty, es una cuestión de analizar y perfilar bien el universo de inversión. “Tenemos un alto grado de selección de valores, de tal forma que cuando decimos que una acción tiene un impacto en estos dos pilares, el medioambiental y el social, es porque realmente lo tiene. Trabajamos con un marco donde se analiza la exposición del volumen de negocio y todo lo que esté por debajo del 10% del volumen de negocio, se queda fuera. A partir de ese umbral, vamos estableciendo niveles de impacto -bajo, moderado y alto- en función del porcentaje hasta situarnos en un máximo del 50% del volumen del negocio. Este marco permite reducir sustancialmente el universo de inversión”, añade. Y matiza que el enfoque que sigue es buscar soluciones para luchar contra el cambio climático y mitigar la pérdida de biodiversidad. “Eso quiere decir que ya de por sí nuestro universo de inversión tiene unas características específicas”, aclara.

En ese universo de inversión también están las pequeñas y medianas empresas -compañías de menos de 10.000 millones de euros de capitalización-, un segmento que Gavoty domina y conoce tras 25 años dedicada a ellas. “Se trata de un universo fantástico porque realmente tienen empresas innovadoras que he visto convertirse en los líderes del mañana. La experiencia me dice que hay que diferenciar entre empresas de pequeña y mediana capitalización estadounidenses y europeas”, apunta.

En su opinión, las europeas han estado caracterizadas por el crecimiento y, en los últimos 15 años, han sido muy innovadoras y disruptivas en sus respectivos campos. “Han tenido perspectivas de crecimiento a muy largo plazo, lo que ha sido un claro catalizador para la valoración en los últimos dos años. Ahora, con el cambio de paradigma del mercado, su valoración muestra importantes descuentos, casi del 25%, algo que nunca había visto, lo cual les hace muy atractivas para entrar”. En cambio, explica que “en el caso de EE.UU., vemos el mismo descuento, pero las compañías están más orientadas a la economía estadounidense y no tienen el mismo tipo de exposición internacional que las europeas, pero están sufriendo en la misma medida”.

Por último, según su experiencia, los inversores sí demandan este tipo de estrategias, por eso cree que es necesario poner el foco en medir el impacto y poder demostrar que son Artículo 9, más allá del reglamento. “Cuando tienes un cliente de un fondo del Artículo 9, realmente tienes que evaluar el impacto, y no sé hasta qué punto se está haciendo en la industria. En Mirova entendemos que esto es parte de nuestra misión y queremos dejar clara que estamos mirando y poniendo al mismo nivel el impacto social, el medioambiental y el rendimiento financiero”, concluye Gavoty.

Tras la aprobación de los ETFs al contado de bitcoin por parte de la SEC, en enero de este año, las discusiones en las redes sociales se han disparado. En concreto, según un análisis realizado por GlobalData, en la plataforma X, las conversiones en torno al bitcoin se dispararon un 90% durante los siete días posteriores a la decisión del regulador estadounidense.

“Las personas influyentes dentro de la comunidad X consideran la aprobación de un ETF de bitcoin físico como un acontecimiento fundamental con un potencial significativo para remodelar el panorama de las criptomonedas. Se espera que este acontecimiento tenga efectos de gran alcance, como una mayor adopción generalizada, un cambio en el sentimiento de los inversores y una mayor estabilidad del mercado. Sin embargo, las personas influyentes siguen siendo conscientes del intrincado y cambiante panorama de las criptomonedas, gestionando su entusiasmo al tiempo que reconocen los retos e incertidumbres actuales”, señala Smitarani Tripathy, analista de medios sociales de GlobalData.

Según la consultora, hubo tres temas que centraron la atención y las conversaciones en la red social X: la mayor legitimidad y adaptación generalizada; catalizador de las criptomonedas; y avances normativos.

“La aprobación de los ETFs de bitcoin marca un cambio fundamental, al aumentar su credibilidad entre los inversores convencionales e institucionales y señalar su aceptación como opción de inversión legítima”, señalan desde GlobalData.

Según su valoración, estos ETFs simplifican la inversión en bitcoin, haciéndola más accesible a una base de inversores más amplia, especialmente a aquellos acostumbrados a los productos de inversión tradicionales pero recelosos de los tecnicismos que implica el manejo de las criptomonedas. Esta accesibilidad está llamada a impulsar significativamente la liquidez del mercado. Sin embargo, esta ola de entusiasmo se compensa con una nota de cautela, ya que las personas influyentes son conscientes de los riesgos potenciales, incluidos los cambios normativos y la volatilidad del mercado.

En segundo lugar, el consenso entre las personas influyentes es que la aprobación del ETF de bitcoin al contado podría impulsar su precio, atrayendo a nuevos inversores y elevando la demanda, aunque siendo conscientes de la posible volatilidad del mercado. Además, GlobalData indica que se prevé que esta aprobación repercuta en el panorama más amplio de las criptomonedas, lo que podría dar lugar a la creación de más ETFs de criptomonedas y suscitar un mayor interés entre los inversores, contribuyendo así al crecimiento y la diversificación del mercado más amplio de activos digitales.

Por último, la aprobación de un ETF de bitcoin al contado se considera un paso importante en el progreso y la aceptación de la normativa, esencial para la expansión del mercado de criptomonedas. “Esta medida también introduce una vía de inversión más segura, que permite a los inversores participar en bitcoin con menos riesgos que las transacciones directas de criptomoneda, reforzando así la seguridad y la credibilidad de las inversiones en el cambiante panorama de los activos digitales”, concluye el análisis de GlobalData.

La Asociación de Consultoras Inmobiliarias ha valorado el impacto que tendrá en el mercado de real estate español el hecho de que los inversores internacionales ya no podrán conseguir la Golden Visa a través de una inversión de este tipo. En su opinión, esta decisión «tendrá nulo efecto en la demanda de viviendas y, en última instancia, su impacto en el mercado inmobiliario será irrelevante».

«Las motivaciones de los inversores extranjeros, a nivel particular, son en su mayoría indiferentes a la obtención de la Golden Visa y se basan más en los fundamentos sólidos de España, como su calidad de vida, su seguridad, su oferta educativa y de ocio, un clima agradable, universidades prestigiosas y una vibrante escena cultural y de entretenimiento, que actúan como un imán para aquellos que buscan un entorno favorable. Madrid es el ejemplo. Los compradores de lujo latinoamericanos no compran por la Golden Visa», explica Mikel Echavarren, CEO de Colliers.

Además, según el informe de Transparencia Internacional España, durante los últimos diez años aproximadamente (hasta septiembre de 2023) han sido concedidos un total de 6.200 visados a inversores de todas las nacionalidades, de los cuales un 96,18% fue concedido en virtud del supuesto de adquisición de bienes inmuebles, explican.

Según los expertos de ACI, para poder dar solución al mercado de la vivienda, es esencial identificar correctamente el problema: «España necesita 1,3 millones de pisos para alquiler asequible, un desafío significativo. Las 650 viviendas de media anual en en una tipología de activo distinto no ofrecen la aproximación necesaria al problema», añaden.

Impacto en la confianza

La combinación de la eliminación de este presupuesto para obtener la Golden Visa con otras medidas adoptadas, como la ley de la vivienda y los topes al precio del alquiler en Cataluña, generan una gran incertidumbre, denuncian. «Esta percepción negativa fomenta la desconfianza en los mercados financieros y desalienta a potenciales inversores extranjeros, lo que podría afectar negativamente el crecimiento económico y desarrollo del país a largo plazo. Desde ACI, vemos con preocupación el impacto acumulativo de estas medidas en el mercado inmobiliario y en la economía en general. Las restricciones y cambios normativos afectan la seguridad jurídica y podría tener graves consecuencias en términos de imagen y reputación de España como destino de inversión, aspectos cruciales que desde el sector privado se promueven y defienden con gran esfuerzo con iniciativas colaborativas, como el «Informe Trinity» entre promotoras (ASPRIMA) y consultoras (ACI)».

Necesaria colaboración público-privada

La regulación de la inversión extranjera y la inmigración son temas complejos que abordan aspectos económicos, sociales y políticos. Es cierto que muchos países implementan políticas para regular la inversión extranjera y controlar la inmigración, con el objetivo de proteger sus economías y mantener la estabilidad social. Sin embargo, es importante encontrar un equilibrio entre la promoción de la inversión extranjera y la gestión adecuada de los flujos migratorios, considerando diversos intereses, incluidos los de los propietarios, los inquilinos, los inversores, las contribuciones culturales y laborales de los inmigrantes y el bienestar económico en general.

«Por ello es crucial adoptar una postura de escucha activa hacia los agentes del mercado que han estado expresando y dimensionando los problemas, así como identificando posibles soluciones a medio y largo plazo. Aunque puede ser demasiado tare para abordar ciertos problemas a corto plazo, es fundamental comprender las preocupaciones y necesidades del mercado para implementar medidas efectivas en el futuro. Organizaciones como ACI pueden desempeñar un papel crucial al proporcionar información, análisis y perspectivas que ayuden a informar el debate público y la formulación de políticas. La colaboración público-privada es la clave para encontrar soluciones que promuevan un mercado de vivienda justo y asequible, al tiempo que fomenten un entorno propicio para la inversión y el crecimiento económico sostenible», añaden.

CC-BY-SA-2.0, FlickrEl profesor Daniel Kahneman en una imagen de archivo

“Para lograr nuestra tan ansiada independencia financiera, es menester gestionar nuestra dependencia emocional en la toma de decisiones financieras”

Hace muy pocos días nos llega la noticia respecto a una gran pérdida para el mundo intelectual, me refiero al profesor Daniel Kahneman (1934-27/03/2024). Sus aportes son de enorme valor y su legado nos quedará para siempre en una obra fundamental, como en el caso del libro “Pensar rápido, pensar despacio” y también en otro más pequeño y muy poco conocido: “La falsa ilusión del éxito”.

En el primero, nos expone dos sistemas de nuestra mente y los llama Sistema 1 y Sistema 2. Así lo describe textualmente:

Sistema 1 “opera de manera rápida y automática, con poco o ningún esfuerzo y sin sensación de control voluntario”.

Sistema 2 “centra la atención en las actividades mentales, incluidos los cálculos complejos. Las operaciones del Sistema 2 están a menudo asociadas a la experiencia subjetiva de actuar, elegir y concentrarse”.

Luego el autor es más específico al expresar que “cuando pensamos en nosotros mismos, nos identificamos con el Sistema 2, con el yo consciente, racional, que tiene creencias, hace elecciones y decide qué pensar y qué hacer. Aunque el Sistema 2 crea estar donde está la acción, el protagonista del libro es el automático Sistema 1. Describo al Sistema 1 como el que, sin esfuerzo, genera impresiones y sentimientos que son las fuentes principales de las creencias explícitas y las elecciones deliberadas del sistema 2”.

Gracias a los aportes del profesor Kahneman, podemos mejorar la base de análisis respecto la insoslayable necesidad de una amplia alfabetización financiera que nos incluya a todos, desde la niñez hasta la edad adulta, y muy significativamente en la economía plateada.

Una posible guía es aquella que denomino como las 5 C :

-Conciencia: desde un marco reflexivo, un espacio de autoconocimiento, es menester lograr explorar nuestro nivel de responsabilidad en el manejo de finanzas personales y en nuestro mecanismo de toma de decisiones. Abarcando desde los gastos, consumos y endeudamiento hasta la imperiosa necesidad de ahorrar a lo largo de toda nuestra actividad profesional hasta nuestra etapa de retiro. Ahorro para objetivos de corto plazo, también mediano y largo plazo.

-Conocimiento: lo primero es conocernos a nosotros mismos, qué motivaciones tenemos, cómo decidimos, cómo organizamos nuestras finanzas. Es fundamental lograr la mayor certeza respecto nuestro perfil de inversor. Esto es, conocer nuestra preferencia y los instrumentos de ahorro e inversión disponibles a tal fin. Sea que transitemos una etapa de construcción de capital o de conservación, poder lograr claridad respecto los instrumentos pertinentes para cada etapa, sea que hablemos de un seguro de vida, con o sin ahorro, un seguro de retiro, fondos comunes de inversión, bonos, acciones ETF, etc.

Siempre debemos conocer nuestra tolerancia al riesgo, nuestra preferencia de plazos y nuestra necesidad primaria, repito: construir un capital o conservarlo, cuando ya lo acumulamos.

-Consideración: una vez que logramos conocer nuestra necesidad de gestión de finanzas personales, nuestro perfil de inversor, si iniciamos ahorro por goteo (construcción de capital) o ahorro de capital ya acumulado (conservación de capital), seguramente con el apoyo de asesores profesionales e idóneo debemos iniciar la selección de las mejores opciones. No se trata de un “ahorro aventura”, sino de canalizar nuestro flujo de dinero hacia instrumentos que los reconozcamos relacionados con nuestro tan personal perfil de tolerancia al riesgo.

-Compromiso: es muy personal y de estricto análisis individual lograr una actitud de compromiso con uno mismo que abarque toda la temática de gestión de finanzas personales, sea considerada como responsabilidad nuestra y no dejado al factor de aleatoriedad de la suerte. En finanzas personales, podemos tomar todo tipo de decisiones, pero lo que nunca podremos evitar son las consecuencias, una vez decidido. A veces, los errores de cálculo requieren tiempo, esfuerzo y paciencia para ser superados. Qué propósito le asignamos a nuestras finanzas personales…. Es una pregunta recurrente que siempre debemos hacernos y entonces reconocer el valor de protección personal y familiar a través de seguros de vida y retiro.

-Confirmación: una vez transitada cada etapa detallada precedentemente, debemos poner en acción nuestro plan bien concreto, habida cuenta todo el análisis previo. Seguramente logremos certezas respecto que no nos da lo mismo un instrumento de inversión que otro, un asesoramiento que otro, y ya podemos decidir de acuerdo a lo que creemos mejor para nosotros, nuestra familia, nuestros objetivos y nuestras necesidades. Así como cada uno de nosotros tiene un talle determinado de indumentaria y calzado, podemos conocer nuestro talle inversor, y nunca es lo mismo cualquier talle. Tener un plan de ahorro e inversión no significa nunca revisarlo y, si es necesario, hacer correcciones.

Iniciaba mi columna de opinión con mi reconocimiento al profesor Daniel Kahneman. Justamente las 5 C analizadas reconocen el funcionamiento del Sistema 1 y Sistema 2. Seguramente bajo la apariencia de sentirnos absolutamente racionales en nuestro esquema de toma de decisiones financieras, se esconden cuestiones emocionales que tratamos de soslayar.

Cierro con esta mirada textual del experto: “La mayoría de la gente es sumamente optimista la mayor parte del tiempo. Los estudios sobre cognición humana atribuyen este exceso de optimismo a numerosos motivos. Uno de los más poderosos es la tendencia de los individuos a exagerar el propio talento, a creer que están por encima de la media en su asignación de capacidades y habilidades positivas”.

CC-BY-SA-2.0, FlickrEl presidente argentino, Javier Milei

Los principales problemas de Argentina siguen siendo los mismos, aunque sus percepciones van variando. La “inflación” sigue siendo el principal obstáculo y es donde se decide puntualizar la gestión. La “corrupcion” (casta política) viene teniendo una mayor ponderación, muy fogoneada por el propio speech del presidente Javier Milei. El tercer problema es la “pobreza” y la misma sigue subiendo tanto en importancia como en números reales.

La imagen de Milei se mantiene, aunque ha perdido una parte de “votantes arrepentidos” (que lo votaron por un rechazo a un triunfo del candidato opositor, Sergio Massa).

En el gobierno entienden que bajar la inflación a un dígito es los próximos meses es lo que le va a dar mayor poder político al presidente. La inflación acumulada en las ultimas cuatro semanas fue igual a 8,9%. Todo un logro desde la tendencia con la que inicio su gestión este Gobierno.

La recesión es parte del programa. La recuperación económica rápida atenta contra la recuperación de reservas internacionales y el saneamiento del Banco Central de la República Argentina.

Todavía no hay apuro para salir del “cepo cambiario”.

La licuación de gastos va a ser cada vez mas difícil, mientras que los recursos atados al Comercio Exterior (retenciones e impuesto PAIS) van a sumar cada vez menos. Esta situación también se complica con la intención del FMI de continuar con el programa vigente, pero sin fondos nuevos. El FMI no tiene la intención de aumentar exposición en la Argentina.

La tolerancia al ajuste se mantiene, porque se lo considera legítimo, y el impacto horizontal del mismo atempera las reacciones sociales previsibles en un inicio. El humor social esta muy volátil, pero –ilógicamente– todavía calmo.

Hay un 85% de consenso en que la situación económica es mala o muy mala. Pero el 48% de los mismos consultados lo toma con resignación y esperanza y cree fehacientemente que en 18 o 24 meses la situación va a ser buena o muy buena.

La figura del presidente Milei es identificada por sus adeptos con conceptos como esperanza, genialidad y coraje. Mientras tanto, sus opositores lo asocian con los conceptos de locura, demencia y desquiciado que no logra ver la realidad general de la población.

A nivel personal, el 86% tuvo que realizar recortes económicos, que se toleran si son “gustos”, pero duelen si repercuten en el ámbito familiar y mucho más en las necesidades de los hijos. Sin embargo, un casi 40% se mantiene muy resiliente y considera necesario y lógico hacer el sacrificio para lograr el esperado cambio de paradigmas.

Por el momento, no aparecen candidatos presidenciables en la oposición y, si eventualmente aparece alguno, no traccionan los votos suficientes y rápidamente quedan descartados.

Tribuna de Pablo Palmero, Founder & CEO de IN TRADE CAPITAL

Foto cedidaEduardo Ventura, Head of Ultra High Net Worth de Bradesco Private

Bradesco Global Private Bank anunció la contratación de Eduardo Ventura, ex director de Privado para Latam de Citi Bank, como nuevo director de Ultra High Net Worth, segmento que atiende a clientes con activos superiores a 80 millones de reales (alrededor de 16 millones de dólares).

“Graduado en ingeniería por el ITA, Ventura cuenta con más de 20 años de experiencia en el mercado de banca privada y gestión patrimonial, trabajando para grandes instituciones financieras. Llega para integrarse al equipo de nuestro director comercial, Leandro Karam”, publicó Bradesco.

Ventura también trabajó en Votorantim Asset Management como administrador exclusivo de fondos, además de actuar en el Fondo Privado de Itaú Unibanco.