HMC Capital, una empresa con 15.000 millones de dólares en activos distribuidos y bajo administración, anunció una asociación conAstella, una administradora brasileña especializada en capital de riesgo que invierte en nuevas empresas en etapa inicial.

La alianza tiene como objetivo distribuir los fondos de Astella a inversionistas institucionales, como single y multi-family offices, fondos de pensiones, wealth managers, bancos e instituciones financieras de desarrollo.

La gestora especializada en venture capital invierte en emprendedores brasileños desde 2010 y ya ha invertido en 58 empresas a través de cinco fondos –de Journey I a Journey V–, además de cuatro vehículos de inversión dedicados. La firma es la responsable de liderar la inversión en empresas de éxito, como RD Station, adquirida por Totvs en 2020.

Para Guilherme Sousa, socio de HMC Capital, la demanda de fondos de capital de riesgo viene creciendo en el país. “A lo largo de los años, hemos observado una gran evolución en el ecosistema de capital de riesgo en Brasil, resultando en un entorno con varias historias de éxito involucrando a buenos gestores, buenos emprendedores y compradores que generaron liquidez para inversores de vanguardia. Esto crea un escenario favorable para un aumento de la penetración del capital riesgo en las carteras institucionales”, explica.

Con la alianza, Astella espera establecer una colaboración a largo plazo con HMC Capital, que cubra todos sus fondos emblemáticos de Journey. “La asociación con HMC comienza con la colocación del fondo Journey V, pero nuestra visión principal es establecer una colaboración a largo plazo, que cubra todos nuestros fondos emblemáticos Journey”, destaca la responsable de recaudación de fondos y ESG de Astella, Lina Lisbona.

HMC Capital ha estado desarrollando una plataforma diversificada en el segmento de capital de riesgo, que incluye estrategias de inversión directa dirigidas a empresas en etapa inicial y en crecimiento, así como estrategias especializadas a través de fondos de terceros con acceso restringido y oportunidades de coinversión.

En febrero de 2024, la egstora lanzó el fondo Alpha Ventures con el objetivo de capturar alfa de activos de capital de riesgo global con exposición concentrada a un grupo selecto de administradores de fondos de alto rendimiento, a través de una cartera combinada de primarios y secundarios.

UBS Internacional ha anunciado la llegada del Grupo Pacífico a sus oficinas de New York.

El grupo liderado por Fernando Massaro, está integrado por Daniel Gonzalez Lucar, CFA, Richard Gonzalez, Michael Presta y Luis Reyes, todos procedentes de Morgan Stanley.

“Únase a mí, a Michael Sarlanis y a todo el equipo de liderazgo internacional de New York para dar la bienvenida a Fernando Massaro, Daniel Gonzalez Lucar, CFA, Richard Gonzalez, Michael Presta y Luis Reyes a UBS”, publicó en LinkedIn, Fabian Ochsner Market Director, de la oficina internacional de Wealth Management Americas en New York de UBS.

El Grupo Pacífico aporta su amplia experiencia y conocimiento de las necesidades de planificación patrimonial de los inversores no residentes de EE.UU., incluidos empresarios tecnológicos, propietarios de empresas, ejecutivos y sus familias, centrados principalmente en países de América Latina y Estados Unidos, dice el comunicado de la empresa.

Fernando Massaro trabajó en Morgan Stanley desde 2016 y tiene un MBA por la New York University.

Por otro lado, Daniel González Lucar regresa a UBS, luego de un pasaje en Morgan Stanley entre 2021 y 2024. El senior wealth advisor ya cumplió funciones en el banco suizo entre 2017 y 2021 y previamente en J.P. Morgan entre 2009 y 2016, según su perfil de LinkedIn.

Richard González con unos ocho años de experiencia trabajó en firmas como Wells Fargo y Morgan Stanley. Además, Michael Presta en los últimos cuatro años trabajó en U.S. Bank como Hedge Fund Operations Associate, Glazer Capital y Morgan Stanley.

Luis Reyes por su parte, ingresó a Morgan Stanley en 2020 donde trabajó como wealth management operation analyst y luego client service associate.

LinkedIn(LinkedIn): Pilar Vigo, VP of Sales para el Cono Sur de J.P. Morgan Asset Management

Pilar Vigo ha entrado a las filas de J.P. Morgan Asset Management recientemente. Ahí, la ejecutiva tomó el mando de la vicepresidencia de Ventas para la región del Cono Sur, según anunció a su red profesional de LinkedIn.

La profesional –que ahora ocupa el cargo de Vice President of Sales– informó sobre el cambio y se expresó “ansiosa” por los desafíos y oportunidades por delante. “Estoy entusiasmada por embarcarme en este nuevo capítulo y unirme a un equipo tan destacado, trabajando con individuos tremendamente talentosos”, indicó en la red social.

En su publicación, Vigo destacó los roles de Juan Pablo Soffia, Managing Director para el Cono Sur, y Giuliano De Marchi, Head para América Latina de la firma, en su llegada a la firma.

Este es el último hito de una trayectoria que ha llevado a la profesional por distintas casas de inversiones. Antes de migrar a J.P. Morgan AM, Vigo pasó un año y fracción como vicepresidenta de Global Business Strategy en Santander Corporate & Investment Banking (Santander CIB), donde reportaba al Head global.

Anteriormente, pasó tres años y medios en BlackRock, donde trabajó como analista de Wealth Sales y asociada de Institutional Sales. También se desempeñó como analista de crédito de J.P. Morgan e interna de LatAm Economic and Policy Research de Alberdi Partners.

Vigo también se ubica, desde septiembre de 2020, en el directorio de la organización Mujeres en Finanzas, una entidad enfocada en mejorar la participación femenina en la industria financiera.

Foto cedidaVerónica Parellada Eller y Carme Hortalà Vallvé | My Investment Path

Verónica Parellada Eller y Carme Hortalà Vallvé han unido fuerzas para lanzar My Investment Path, un RIA dedicado a clientes residentes y no residentes en EE.UU.

Parellada Eller liderará la oficina desde Miami mientras que Carme Hortalà Vallvé actuará como Compliance Advisor.

La misión de My Investment Path es proporcionar un análisis holístico del cliente, centrándose en su cartera financiera y teniendo en cuenta aspectos como la situación personal y familiar del cliente, objetivos empresariales y estrategias de traspaso intergeneracional del patrimonio, la posición inmobiliaria, la estrategia fiscal de inversión más conveniente con el apoyo de especialistas internacionales, la planificación de la jubilación y más.

Además, el RIA trabajará en estrecha colaboración con profesionales de diversos sectores en Miami, asegurando que cada cliente reciba un asesoramiento personalizado y adaptado a sus necesidades específicas. La flexibilidad y la atención individualizada son valores fundamentales para las fundadoras, quienes se comprometen a diseñar estrategias de inversión que se ajusten al perfil y los objetivos de cada cliente, aseguraron a Funds Society.

“Trabajamos en buscar las mejores opciones para los clientes según sus perfiles. Eso puede incluir diversos tipos de productos, que además de los más tradicionales, puedan incluir alternativos como fondos diversificados en Real Estate por ejemplo, o estrategias de traspaso intergeneracional de riqueza que incluyen productos complejos de seguros de vida” dijo Parellada Eller.

Las dos mujeres, reconocidas en la industria, tomaron contacto a través de la asociación WhE (Women´s Hispanic Executive Association).

La organización comprometida con promover la igualdad de género en el lugar de trabajo y la diversidad de género en roles ejecutivos contribuyó a que las dos expertas se unieran para lanzar la firma.

“Nuestro vínculo se forjó gracias a WhE. Es muy importante lo que la organización hace”, comentó Hortalà Vallvé a Funds Society.

Parellada Eller tiene más de 10 años en el negocio de la industria financiera además de una vasta experiencia en negocios y management. Dentro de su experiencia se destacan las firmas Northwestern Mutual, VIM Wealth Management, Global Business Advisors, American Insurance Company, entre otros.

Por otro lado, Hortalà Vallvé aporta su experiencia en gestión de riesgos y cumplimiento normativo al equipo directivo de My Investment Path. Actualmente lidera la Dirección de Compliance y Riesgos en el grupo financiero español GVCGaesco, donde trabaja para garantizar la integridad y la transparencia en todas las operaciones financieras.

Además, como miembro de la Comisión Económica del FC Barcelona y consejera Independiente en diversas organizaciones, Hortalà aporta una perspectiva diversa al mundo de las finanzas. Además, recientemente ha sido nombrada miembro de la Junta Independiente del Banco Publico Catalán ICF.

La Experiencia del Cliente (CX) se ha convertido en el epicentro de la competitividad empresarial y la tecnología desempeña un papel fundamental en su desarrollo. En este sentido, el sector de la banca es uno de los que más inversión tecnológica está realizando para atraer a los clientes más jóvenes y acercar las bondades tech a los perfiles más senior. Esta es una de las principales conclusiones del estudio sobre el ‘Modelo de Madurez Tecnológica en CX’ que ha realizado la consultora Axis Corporate, parte de Accenture para ayudar a las empresas a definir un modelo de madurez tecnológica.

La consultora recomienda dedicar recursos a cuatro palancas específicas: funcionalidades en entornos digitales, herramientas de soporte al usuario, aplicación de inteligencia artificial (IA) y desarrollo del modelo de datos. A partir de estas palancas, se ha creado una matriz que traza el camino hacia una madurez tecnológica óptima, considerando el estado actual de las empresas.

La banca española, un paso por delante

Ofrecer una experiencia premium al cliente representa una ventaja competitiva en el mercado y una clave de fidelización y atracción de nuevos compradores. Datos de esta radiografía elaborada por la consultora indican que el 72% de los consumidores compartirán su experiencia positiva con más de seis personas, y un 58% estaría dispuesto a pagar más por una excelente experiencia de compra. Para lograrlo, es esencial comprender el concepto de experiencia del cliente y su relación con la madurez tecnológica.

Algunas conclusiones interesantes del estudio revelan que los bancos españoles lideran el desarrollo de funcionalidades innovadoras en sus aplicaciones, enfocadas en mejorar la usabilidad y potenciar la autonomía de los procesos. Concretamente los neobancos sobresalen en usabilidad y en cubrir los procesos de extremo a extremo de forma online; por ejemplo, actualmente ya cubren de manera 100% digital el proceso de baja de productos o clientes de mientras que otras entidades aún dependen del soporte telefónico o presencial.

En cuanto a las herramientas de soporte al usuario, plataformas como Google Play Store o Apple Store están ya siendo utilizadas por las organizaciones para enfocar recursos en la mejora continua de sus aplicaciones, mientras que la integración de la IA en los canales de atención es una tendencia creciente para lograr experiencias más naturales y contextuales. Asimismo,en la industria bancaria ha cobrado importancia la figura del gestor digital. No es un soporte tecnológico, pero el nivel de integración de todos los canales y aplicativos (alta complejidad), definirá, según Axis Corporate, parte de Accenture, la calidad del servicio.

El enorme potencial de la IA

El estudio destaca que el 70% de los bancos están implementando métodos biométricos de verificación de identidades para los procesos de alta de producto y confirmación de operaciones. Asimismo, el análisis de la consultora revela que el 83% de los bancos europeos utilizan la inteligencia artificial con diferentes finalidades, y se estima que para 2025 todas habrán implementado soluciones basadas en esa tecnología.

Mediante el uso de algoritmos avanzados y análisis de datos, los bancos pueden personalizar las interacciones con los clientes, ofreciendo recomendaciones de productos y servicios adaptados a sus necesidades específicas. Además, los asistentes virtuales y los chatbots impulsados por IA están mejorando la eficiencia y la satisfacción de los clientes al recibir respuestas instantáneas.

Sector seguros: a la vanguardia tecnológica

Además, el informe revela también datos sobre el sector seguros en el que la inteligencia artificial (IA) está desempeñando un papel crucial para optimizar diversos procesos. Se está utilizando la IA para agilizar la recopilación, análisis y procesamiento de grandes cantidades de datos de manera precisa. Las aseguradoras están aplicando la IA para identificar patrones y tendencias en los datos, lo que les permite evaluar los riesgos de manera más efectiva y tomar medidas adecuadas en consecuencia. Este análisis de datos impulsado por la IA también está permitiendo a las compañías ofrecer pólizas personalizadas y adaptadas a las necesidades específicas de los clientes.

Sin duda esto está permitiendo a las aseguradoras ofrecer un servicio más efectivo al asignar tareas, evaluar coberturas y mantener un contacto más personalizado con los clientes. Además, la IA está empezando a utilizarse para detectar y combatir los siniestros fraudulentos, gracias a su capacidad para identificar irregularidades en los patrones de datos.

“La IA, al igual que en muchos otros campos, representa una tecnología con un enorme potencial que debe seguir desarrollándose. El sector financiero español tiene un largo camino por recorrer si pretende equipararse con los avances realizados en otros países. Esto implica la implementación de la inteligencia artificial para mejorar la experiencia del cliente en todos los puntos de contacto, así como para optimizar el modelo de servicio asociado a cada uno, con el fin de aumentar tanto la eficiencia como la calidad percibida por el cliente”, asegura María Iscla, senior manager, de la línea de servicio de Crecimiento y Experiencia de Cliente, en Axis Corporate, parte de Accenture.

La IA puede ser una gran aliada para el tratamiento de los datos de forma efectiva, eficiente y eficaz. Las entidades deben seguir trabajando para optimizar su gestión y poder ofrecer al cliente nuevos o mejorados servicios, adaptados a sus necesidades individuales. Esto les permitirá recibir una atención personalizada y proactiva, abordando posibles riesgos en el servicio.

«Como revela el estudio que hemos realizado, son muchos los bancos europeos que ya están aprovechando la inteligencia artificial como herramienta para potenciar la experiencia del cliente, pero hay mucho que mejorar. Debemos poner al cliente en el centro, ya que su experiencia no solo beneficia al consumidor, sino que también impulsa el crecimiento y la reputación de la compañía», concluye María Iscla.

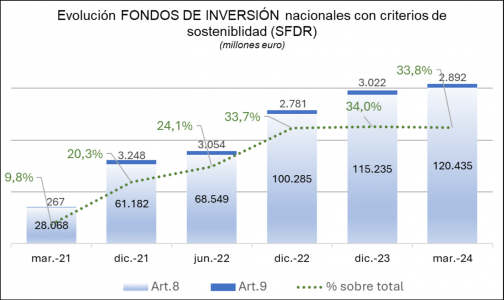

A marzo de 2024, el patrimonio de fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 123.327 millones de euros, lo que representaba el 33,8% del total. Y supone un crecimiento del 4,3% con respecto a cierre del año pasado.

De ellos, los fondos de inversión que promueven características medioambientales y sociales (artículo 8) acumularon 120.435 millones de euros (el 33% del total de fondos de inversión) y 2.892 millones de euros (el 0,8% del total) los fondos con objetivo inversión sostenible (artículo 9).

En el primer trimestre del año, el volumen de patrimonio registrado en fondos de inversión bajo el artículo 8 o el artículo 9 continuó manteniéndose en torno al 34% respecto al volumen total de fondos de inversión (364.751 millones de euros a finales de marzo).

Desde la entrada en vigor del Reglamento de Divulgación de Finanzas Sostenibles (SFDR por sus siglas en inglés), en marzo de 2021, el patrimonio registrado en fondos de inversión bajo artículo 8 o 9 ha experimentado un crecimiento de 94.992 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 33,8% a finales de marzo de 2024.

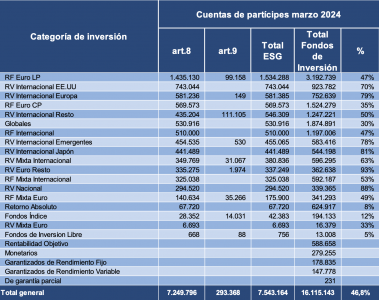

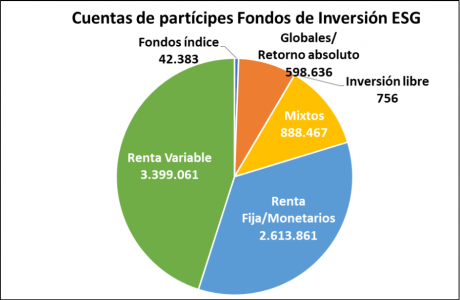

Por categorías de inversión, los fondos de renta fija ESG superan de manera agregada los 42.500 millones de euros, destacando los fondos de renta fija euro largo plazo (21.595 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos renta variable representan activos por importe de 34.219 millones de euros, con mayor ponderación para los fondos renta variable internacional EE.UU. (12.732 millones), representando una proporción superior al 82% del total de sus activos y superior a esta cifra en el caso de los renta variable internacional Japón (83%).

También destacan los fondos mixtos (23.730 millones de euros), con mayor ponderación en los renta variable mixta internacional (11.400 millones de euros), seguidos por los renta fija mixta internacional (8.320 millones de euros).

Número de fondos ESG

El número de fondos registrados como artículo 8 asciende a 335, con más 785 clases registradas. El total de fondos de inversión registrados en CNMV a finales de marzo de 2024 asciende a 1.572 fondos.

Respecto a fondos con objetivo de inversión sostenible (artículo 9), su número asciende a 19, con un total de 47 clases registradas.

Número de cuentas de partícipes

A marzo de 2024, el número de cuentas de partícipes en fondos sostenibles (artículo 8 o 9) superan los 7,5 millones, lo que supone casi la mitad del total de cuentas (46,8%).

La plataforma de inversión y trading eToro ha ampliado su función de delegación de voto a todos los valores disponibles en la plataforma, después de observar una participación masiva de los usuarios.

Gracias a su asociación con Broadridge Financial Solutions Inc., los usuarios de eToro, incluidos los que posean acciones fraccionarias, podrán participar en las juntas generales de accionistas de los valores cotizados en todo el mundo emitiendo un voto delegado sobre cuestiones como las fusiones, la remuneración de los ejecutivos y los objetivos medioambientales, sociales y de gobernanza.

eToro ya ofrecía la delegación de voto para valores estadounidenses, y el año pasado los usuarios de la plataforma enviaron más de 145.000 votos. Apple, Amazon, AMC y GameStop estuvieron entre los valores más votados.

El interés de los inversores minoristas por votar está aumentando, según los datos de El pulso del inversor minorista, una encuesta mundial realizada por eToro a 10.000 inversores minoristas de 13 países. Casi uno de cada tres (30%) inversores minoristas españoles ha votado alguna vez en una Junta General de Accionistas, frente al 24% de la encuesta publicada en junio del año pasado. Entre los que han votado, el tema más común es el pago de dividendos (52%), seguido de la elección o reelección de los consejeros (37%), la recompra de acciones (34%) y la remuneración de los ejecutivos (23%).

«Los usuarios de eToro adoptaron la delegación de voto el año pasado y estamos encantados de ampliar esta función para incluir todos los valores de nuestra plataforma. Nuestros usuarios invierten en empresas de todo el mundo. Ahora pueden hacer oír su voz en dichas compañías y opinar sobre las grandes decisiones corporativas», señala Tali Salomon, directora regional de eToro para Iberia y América Latina.

«Mientras que los accionistas institucionales han podido influir durante mucho tiempo en los consejos de administración, los ejecutivos y la dirección de las empresas, a los inversores minoristas no siempre se les ha dado la voz que merecen. Sin embargo, con la explosión de la inversión minorista que hemos visto en los últimos años, esto está cambiando. La delegación de voto es una parte fundamental de este proceso, que permite a este grupo de inversores tener un impacto real en su papel de accionistas. El apetito por el voto no hace sino aumentar entre los inversores minoristas y me entusiasma ver hacia dónde se dirige esto en los próximos años», continúa Salomon.

«Estamos encantados de que la votación de valores exclusiva para Estados Unidos haya demostrado ser tan popular entre los usuarios de eToro desde el lanzamiento de su servicio el año pasado y estamos orgullosos de seguir desarrollando nuestra asociación para apoyar una ampliación de la funcionalidad que incluya todos los valores a nivel mundial», explica Demi Derem, director general de Gobierno Corporativo Internacional, Transformación Digital e Innovación de Mercado de Broadridge.

«Estamos siendo testigos de la evolución de una nueva generación de inversores minoristas, que esperan más opciones, comodidad y simplicidad a medida que aumenta su deseo de influir en la dirección de una empresa. En Broadridge, seguimos firmemente comprometidos con la defensa de la democracia accionarial y una mayor participación de los inversores, y nuestra colaboración para apoyar los servicios ampliados de eToro es un ejemplo convincente de ello», prosigue.

El segmento de ETFs de BME está de estreno: ha empezado a cotizar en la Bolsa española el Amundi IBEX 35 UCITS ETF, que está referenciado al Ibex 35®, al igual que el Amundi IBEX 35 UCITS ETF Dist ETF, que ya cotizaba en los mercados de BME. El nuevo ETF acumula los dividendos en lugar de distribuirlos.

El inicio de negociación de este ETF en la Bolsa española responde a la decisión de Amundi, una de las principales gestoras en Europa y una de las 10 primeras a nivel global, de elegir el Ibex 35® como subyacente para sus ETFs españoles en Europa. Con este nuevo fondo cotizado, los inversores tendrán acceso a través de BME a una mayor variedad de ETFs para diversificar sus carteras, con opciones que cubren distintas regiones, sectores, estrategias y temáticas.

Beatriz Alonso-Majagranzas, directora de Mercados de BME, explica que “estamos encantados de dar la bienvenida a este nuevo ETF de Amundi. Este lanzamiento refleja el compromiso continuo de BME en fortalecer el mercado financiero español y brindar oportunidades de inversión innovadoras a nuestros clientes. Esperamos que este nuevo ETF sea una herramienta valiosa para aquellos que buscan diversificar y optimizar sus inversiones”.

Por su parte, según Juan San Pío, director de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, “estamos encantados de ofrecer a los clientes españoles una exposición diversificada a renta variable local con un ETF sobre el principal índice de la bolsa española”.

BME cuenta con más de 15 años de experiencia en el segmento de ETFs, unos instrumentos financieros que combinan las ventajas de la diversificación de los fondos de inversión con la flexibilidad de la negociación de las acciones.

Singular Bank continúa con su expansión a lo largo del territorio español, reforzando la estructura de sus equipos en las diferentes regiones en las que opera. Este esfuerzo busca atender la creciente demanda de los clientes por servicios de calidad y altamente personalizados conforme aumenta su actividad en dichas plazas.

De este modo, se han sumado a la entidad Carlos Dans, David Muñoz, Isabel Alonso Rodríguez, María Del Pilar Andrade, Salomé Balbuena y Ariel Procupetz, fortaleciendo con su experiencia y conocimiento el servicio que ofrece Singular Bank.

Carlos Dans se une al equipo como banquero sénior en La Coruña, aportando casi 30 años de experiencia en banca comercial, especialmente en Galicia, habiendo estado la mayor parte de su trayectoria en Abanca. David Muñoz, con más de 20 años de experiencia, principalmente en Caja Rural de Aragón, también se incorpora como consultor sénior en la oficina de la entidad en Zaragoza. Por su parte, Ariel Procupetz se ha unido a las oficinas de Barcelona como banquera, tras haber estado más de 16 años en Deutsche Bank.

A estas incorporaciones se suman, además, las de María del Pilar Andrade y Salomé Balbuena, quienes se unen como agentes financieras en Madrid y León, respectivamente. Andrade aporta una experiencia de más de 20 años en entidades como Sabadell y Deutsche Bank España, mientras que Balbuena proviene de la banca privada de Santander. Por su parte, Isabel Alonso Rodríguez asume el cargo de consultora sénior en Vigo, después de una extensa carrera en banca de más de 25 años y proveniente de Bankinter.

A lo largo del año 2023, la entidad ha fortalecido su posición con la incorporación de nuevos perfiles y ha continuado con su expansión territorial. Durante este periodo, Singular Bank ha sumado un total de 26 nuevos profesionales a su equipo de banqueros y agentes, que destacan por su experiencia y dedicación. Este número incluye 9 agentes y 17 banqueros. La entidad ha fortalecido su equipo con la llegada principalmente de banqueros sénior, con más de 10 años de experiencia, a los que ahora se suman estas nuevas incorporaciones.

Singular Bank continúa apostando por una sólida expansión territorial, reforzando su presencia mediante la apertura de nuevas oficinas, como las inauguradas en Vigo y en Bilbao. Asimismo, la entidad ha reforzado otras plazas estratégicas, como Madrid, Barcelona, Zaragoza, Las Palmas y Murcia, con la llegada de nuevos banqueros.

En la actualidad, Singular Bank destaca como la principal entidad de banca privada independiente en el mercado español. Administra un patrimonio de más de 13.000 millones de euros, respaldada por un equipo compuesto por casi 400 profesionales y una red de 17 oficinas distribuidas en Barcelona, La Coruña, Vigo, Las Palmas, Madrid, Málaga, Murcia, Sevilla, Valencia, Zaragoza, León y Bilbao.

José Salgado, director general de Singular Bank, ha destacado: «Es una gran noticia que año tras año seamos capaces de seguir incorporando talento a nuestro equipo. Esto refleja la apuesta de Singular Bank por brindar un servicio de calidad y cercanía, asegurando que cada nueva apertura de oficina y cada nuevo profesional que se une a nosotros nos acerca más a nuestros clientes y a sus necesidades en todo el territorio nacional».

Amundi y Victory Capital han firmado un memorando de entendimiento para combinar las capacidades de Amundi US y Victory Capital. Con esta operación, Amundi se convertirá en accionista estratégico de Victory Capital, al tomar una participación del 26,1% de su capital, y establecerá acuerdos de distribución global a largo plazo. Según explican ambas firmas, la operación propuesta creará una plataforma de inversión estadounidense más amplia para los clientes de ambas empresas, proporcionará a Amundi acceso a un conjunto más amplio de capacidades gestionadas en EE.UU. y ampliará la distribución mundial de Victory Capital.

“La operación propuesta beneficiaría a los clientes de ambas empresas con una gama más amplia de clases de activos, incluidas estrategias de inversión en renta fija, renta variable y multiactivos gestionadas activamente y ofrecidas a través de diversos vehículos de inversión, como cuentas gestionadas por separado, ETF, fondos de inversión, UCIT, fideicomisos de inversión colectiva y carteras modelo”, destacan desde las firmas.

Sobre esta oportunidad, Valérie Baudson, Consejera Delegada de Amundi, ha comentado: “La transacción propuesta con Victory Capital es una oportunidad única para reforzar nuestra presencia en EE.UU., al tiempo que nos convertimos en un accionista estratégico de una reputada firma de gestión de activos estadounidense con un excelente historial de crecimiento. Ampliará nuestro acceso a estrategias de inversión estadounidenses de alto rendimiento en beneficio de nuestros clientes de todo el mundo. Además, Amundi se beneficiaría enormemente de una mayor capacidad de distribución en el mercado estadounidense. La combinación supondría un importante catalizador de crecimiento para Amundi. En conjunto, se trata de una propuesta atractiva para nuestros clientes y empleados; también sería una operación de creación de valor para nuestros accionistas, con perspectivas significativas tanto de crecimiento de los ingresos como de sinergias”.

Detalles de la operación

Según la transacción propuesta, Amundi US se combinaría en Victory Capital a cambio de una participación del 26,1% para Amundi en Victory Capital, sin pago en efectivo de por medio. De esta forma, Amundi se convertiría en accionista estratégico de Victory Capital y dos de sus representantes entrarían a formar parte del Consejo de Administración de Victory Capital cuando se cierre la operación. Además, ambas partes suscribirían simultáneamente acuerdos de distribución recíproca durante 15 años.

En virtud de estos acuerdos de distribución propuestos, Amundi sería el distribuidor de la oferta de inversión de Victory Capital fuera de Estados Unidos. Según explican en comunicado conjunto, “esto permitiría a Victory Capital ampliar aún más su alcance fuera de EE.UU. a través de la base mundial de clientes de Amundi, que se beneficiarían de la profunda experiencia en inversiones de Victory Capital y de su sólido historial de resultados de inversión en una gama más amplia de soluciones fabricadas en EE.UU.”. Por su parte, Victory Capital se convertiría en el distribuidor de los productos de Amundi fabricados fuera de EE.UU.en este país. Como resultado, Amundi obtendría acceso a una plataforma de distribución ampliada en los EE.UU., al tiempo que proporcionaría a los clientes de Victory Capital su amplia gama de capacidades de inversión no estadounidenses de alto rendimiento.

La operación propuesta permitiría a ambas partes impulsar sus respectivos objetivos estratégicos. En concreto,permitiría a Amundi reforzar su acceso al mercado estadounidense a través de una mayor plataforma de inversión y distribución en Estados Unidos, así como proporcionar a los clientes de Amundi acceso a una gama más amplia y aún más diferenciada de soluciones de inversión en Estados Unidos.

Y en el caso de Victory Capital, la firma ampliará estratégicamente su plataforma con la incorporación de su mayor Franquicia de Inversión, lo que ampliaría y diversificaría significativamente su base de clientes tanto en Estados Unidos como fuera de Estados Unidos. También brindaría a Victory Capital una oportunidad única de vender las estrategias combinadas de Victory Capital y Amundi US a clientes no estadounidenses a través de toda la red de distribución mundial de Amundi y de empresas conjuntas. “Los clientes de Victory Capital se beneficiarían de una mayor capacidad de inversión en EE.UU. y fuera de EE.UU. y de productos en clases de activos complementarios”, añaden.

Según lo previsto, se espera que la transacción sea positiva para los accionistas de Victory Capital y Amundi, aumentando los ingresos netos ajustados y los beneficios por acción de ambas empresas. Según matizan, las partes están trabajando para alcanzar un acuerdo definitivo, que se espera sea anunciado a finales del segundo trimestre.

Según David Brown, presidente y consejero delegado de Victory Capital, esta operación beneficiará a los clientes, empleados y accionistas de ambas organizaciones. “Desde el punto de vista estratégico, incorporar el negocio estadounidense de Amundi a nuestra plataforma aumenta nuestro tamaño y escala, añade nuevas capacidades de inversión y refuerza aún más nuestra distribución en EE.UU. con la incorporación de nuevos talentos y relaciones. Al mismo tiempo, el acuerdo de distribución posicionaría inmediatamente nuestros productos para el éxito a través de los amplios y eficaces canales de distribución de Amundi en todo el mundo. Desde el punto de vista financiero, la operación crearía valor para el accionista, incrementaría los beneficios y aumentaría nuestra flexibilidad financiera. Además, contar con Amundi como accionista estratégico de nuestra empresa reforzaría nuestra alineación en el acuerdo de distribución y sentaría las bases de una relación duradera y mutuamente beneficiosa a largo plazo”, ha añadido Brown.

Los protagonistas

Sobre sus protagonistas, cabe señalar que Victory Capital es una empresa de gestión de activos diversificada y de rápido crecimiento con sede en EE.UU., que cuenta con 175.000 millones de dólares en activos totales de clientes y un historial probado de adquisiciones. La plataforma diferenciada de la empresa preserva la independencia de una variedad de equipos de inversión, todos los cuales aprovechan las ventajas de una plataforma operativa y de distribución totalmente integrada y centralizada.

Por su parte, Amundi US gestiona en la actualidad 104.000 millones de dólares en una amplia gama de clases de activos, incluyendo renta variable estadounidense y mundial, renta fija y capacidades de inversión multiactivos para particulares e instituciones de todo el mundo. Amundi US aprovecha la fuerza de distribución internacional de Amundi, gestionando una cantidad significativa de activos y carteras en nombre de clientes minoristas e institucionales no estadounidenses. Según destacan, “la incorporación de Amundi US como la mayor franquicia de inversión de Victory Capital mejoraría significativamente la escala de Victory Capital, ampliaría su base global de clientes y diversificaría aún más sus capacidades de inversión, dadas las amplias capacidades de inversión de Amundi US y su sólido rendimiento de inversión a largo plazo”.

Según matiza el comunicado, el memorándum de acuerdo no es vinculante para las partes. “Como ocurre con cualquier negociación, no hay certeza de que estas negociaciones desemboquen en un acuerdo definitivo. La realización final de una transacción seguiría estando sujeta a condiciones, incluidas las aprobaciones reglamentarias”, apuntan.