Transición climática y energética: invertir en soluciones ecológicas y en facilitadores y mejoradores

| Por Cecilia Prieto | 0 Comentarios

La transición climática y energética presenta un amplio conjunto de oportunidades de crecimiento atractivas y a largo plazo a medida que los sistemas energéticos, industriales, de transporte, de producción y consumo del mundo hacen la transición hacia una economía baja en carbono. Ante el cambio climático global, los inversores reconocen y consideran cada vez más los impactos negativos y positivos relacionados con el clima de sus decisiones de inversión.

En la primera entrega de este análisis sobre transición climática y energética, señalábamos que muchos inversores están eligiendo fondos cotizados en bolsa (ETF) con bajas emisiones de carbono y orientados al clima o índices alineados con París, que ayudan a los inversores a sentirse bien al reducir la intensidad de carbono de sus carteras, pero creemos que hay una manera de hacerlo mejor para los inversores y el planeta. Sin embargo, desde Janus Henderson defendemos que un enfoque integrado y gestionado activamente de la inversión en el clima y la transición energética debe tratar de ir más allá de la simple medición de la huella de carbono, los marcos de alineación y la evaluación de la energía limpia. También debe aspirar a ofrecer las mejores rentabilidades ajustadas al riesgo, invirtiendo en empresas que faciliten los cambios reales necesarios para lograr una economía mundial con cero emisiones netas.

Así pues, ¿cómo enfocamos la inversión en transición climática en términos prácticos? Para nosotros, hay dos pasos clave. El primero consiste en identificar los sectores clave.

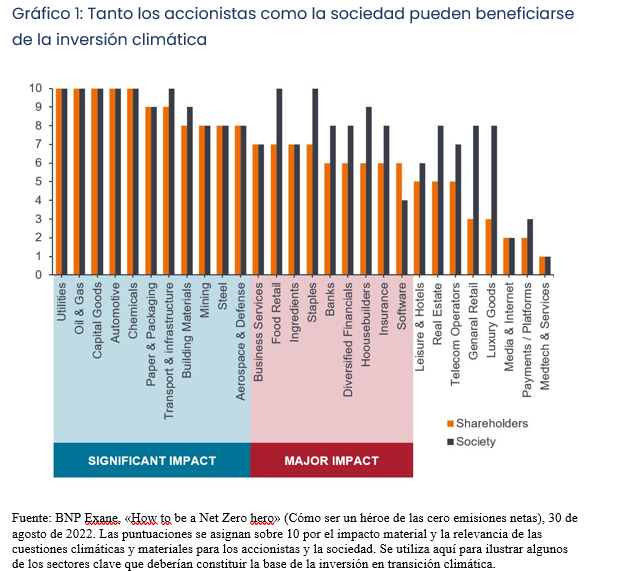

Los sectores de materiales climáticos deben ser la base de la inversión en transición climática. Para estos sectores, la adaptación al cambio climático es un factor importante para los accionistas, ya sea porque abre nuevos mercados y vías para la creación de valor para los accionistas, o porque evita los impuestos punitivos sobre el carbono y la varada de activos, que disminuyen el valor para los accionistas. Otra dimensión de un sector climático-material es donde hacer la transición es importante para la sociedad en general. Lamentablemente, algunos de ellos están excluidos de ciertos enfoques de inversión climática con bajas emisiones de carbono.

Fuente: BNP Exane, «How to be a Net Zero hero» (Cómo ser un héroe de las cero emisiones netas), 30 de agosto de 2022. Las puntuaciones se asignan sobre 10 por el impacto material y la relevancia de las cuestiones climáticas y materiales para los accionistas y la sociedad. Se utiliza aquí para ilustrar algunos de los sectores clave que deberían constituir la base de la inversión en transición climática.

Dentro de estos sectores, uno debe centrarse en identificar a las empresas que están proporcionando insumos clave para la cadena de valor de la transición (p. ej. materiales, transporte, productos químicos, financiación, tecnología) y empresas que están en proceso de transición hacia operaciones con bajas emisiones de carbono (p. ej. servicios públicos, acero, materiales).

El segundo paso consiste en comprender a las empresas en profundidad y construir objetivos prospectivos. Además, es imperativo contar con una buena comprensión informada por un análisis interno de la preparación de las empresas para la transición a corto, mediano y largo plazo para identificar oportunidades prospectivas, en lugar de centrarse únicamente en las empresas con las credenciales más ecológicas en la actualidad.

Hay tres tipos de empresas que desempeñan un papel clave para que se produzca la transición climática:

1 Soluciones ecológicas. Son empresas con exposición de ingresos al despliegue de energía limpia u operaciones de bajas emisiones, por ejemplo. turbinas eólicas, paneles solares, semiconductores utilizados en tecnologías limpias o vehículos eléctricos, etiquetas RFID (identificación por radiofrecuencia) que reducen los residuos, proveedores de tecnología renovable o de eficiencia.

2 Facilitadores. Son proveedores de materias primas críticas bajas en carbono como el cobre o el litio, financiadores del despliegue de energías limpias o bajas en carbono, software CAD o servicios de ingeniería para diseñar plantas industriales, semiconductores, proveedores de equipos de agricultura de precisión o proteínas de origen vegetal para reducir la huella ambiental de alimentar a la creciente población mundial.

3 Mejoradores. De “marrón a beige”, o de «marrón a verde», empresas que proporcionan bienes y servicios esenciales, como fabricantes de automóviles, empresas de aviación, servicios públicos, productores de petróleo y gas, productores de acero o cementeros, pero que intentan hacerlo con un menor impacto de carbono.

Pensamos que este enfoque de la inversión en transición climática facilita la identificación de oportunidades de inversión en toda la cadena de valor de la transición climática y energética. Invertir en empresas que proporcionen las soluciones, habiliten esas soluciones y las aplican para mejorar sus propias operaciones puede lograr la diversificación y la exposición a una variedad de sectores en la búsqueda de generar los mejores rendimientos ajustados al riesgo para los inversores. Fundamentalmente, la adopción de este enfoque significa que los inversores pueden hacer el bien y sentirse bien, mientras nos esforzamos por lograr un futuro mejor para todos.

Tribuna de opinión de Tal Lomnitzer, gestor de carteras de Janus Henderson Investors.

Puede leer la primera parte de esta tribuna a través de este enlace.